")

федерального бюджета")

")

долгом")

бюджета")

finance

finance law

lawSimilar presentations:

")

")

Особенности и современные технологии формирования бюджетов органов власти. Тема 2

1. Тема 2. Особенности и современные технологии формирования бюджетов органов власти

ТЕМА 2. ОСОБЕННОСТИ И СОВРЕМЕННЫЕТЕХНОЛОГИИ ФОРМИРОВАНИЯ БЮДЖЕТОВ

ОРГАНОВ ВЛАСТИ

1.

2.

3.

4.

5.

Бюджетная система как элемент бюджетного

устройства государства

Нормативные правовые акты, регулирующие

формирование бюджетов органов власти

Бюджетная система РФ, ее структура.

Консолидированные бюджеты, их назначение

Принципы построения бюджетной системы РФ, их

характеристика

Государственная интегрированная

информационная система «Электронный бюджет»

2. 1. Бюджетная система как элемент бюджетного устройства государства

1. БЮДЖЕТНАЯ СИСТЕМА КАК ЭЛЕМЕНТ БЮДЖЕТНОГОУСТРОЙСТВА ГОСУДАРСТВА

Бюджетное устройство - организационное построение

бюджета, отражающее как его структуру, так и формы

взаимодействия.

Бюджетное

устройство

включает

следующие элементы:

• а ) бюджетную систему государства

• б)

бюджетные

образований

полномочия

публично-правовых

• в) принципы и формы разграничения доходов и расходов

между бюджетами бюджетной системы, а также

перераспределения средств между бюджетами

3. Бюджетная система

БЮДЖЕТНАЯ СИСТЕМАБюджетная система – основанная на экономических

отношениях и государственном устройстве страны

совокупность бюджетов всех ее государственных и

административно-территориальных

образований,

объединенных на основе определенных принципов и

имеющих между собою установленные законом

взаимоотношения

4. Бюджетная система унитарного государства

БЮДЖЕТНАЯ СИСТЕМА УНИТАРНОГО ГОСУДАРСТВАI уровень – центральный бюджет

II уровень – местные бюджеты

БЮДЖЕТНАЯ СИСТЕМА ФЕДЕРАТИВНОГО ГОСУДАРСТВА

I уровень – центральный бюджет

II уровень – бюджет субъекта Федерации

III уровень – местные бюджеты

5. Бюджетный федерализм

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМБюджетный федерализм - это такая

бюджетных отношений, которая позволяет

организация

• органично сочетать фискальные интересы федерации с

интересами ее субъектов

• разграничивать

бюджетные

расходы и доходы

полномочия,

бюджетные

• распределять и перераспределять бюджетные ресурсы

между федеральным бюджетом и бюджетами субъектов

федерации,

выравнивая

бюджетную

обеспеченность

территорий,

оказавшихся

в

разных

социальноэкономических, географических и прочих условиях

6. Принципы построения бюджетной системы в условиях федерализма

ПРИНЦИПЫ ПОСТРОЕНИЯ БЮДЖЕТНОЙ СИСТЕМЫ ВУСЛОВИЯХ ФЕДЕРАЛИЗМА

• равенство бюджетных прав

муниципальных образований

субъектов

федерации

и

• разграничение бюджетных полномочий между органами

государственной власти разного уровня и органами

местного самоуправления в соответствии с возложенными

на них задачами и функциями

• разграничение бюджетных расходов и доходов между

уровнями

бюджетной

системы

в

соответствии

с

бюджетными полномочиями органов государственной

власти

разного

уровня

и

органами

местного

самоуправления

• прозрачность межбюджетного перераспределения средств

7. 2. нормативные правовые акты, регулирующие регулирующие формирование бюджетов органов власти

2. НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ,РЕГУЛИРУЮЩИЕ РЕГУЛИРУЮЩИЕ

ФОРМИРОВАНИЕ БЮДЖЕТОВ ОРГАНОВ ВЛАСТИ

• Конституция Российской Федерации

• бюджетное

Федерации

законодательство

Российской

• нормативные правовые акты Президента РФ

• нормативные

правовые

акты

органов

государственной власти (федеральных и

субъектов РФ) и муниципальные правовые

акты органов местного самоуправления

8. Структура бюджетного законодательства рф

СТРУКТУРА БЮДЖЕТНОГОЗАКОНОДАТЕЛЬСТВА РФ

• Бюджетный кодекс Российской Федерации

• федеральные

законы

о

федеральном

бюджете,

федеральные законы о бюджетах государственных

внебюджетных фондов Российской Федерации на

очередной финансовый год и плановый период

• законы субъектов РФ о бюджетах субъектов РФ, законы

субъектов

РФ

о

бюджетах

территориальных

государственных внебюджетных фондов на очередной

финансовый год и плановый период

• муниципальные правовые акты представительных органов

муниципальных образований о местных бюджетах на

очередной финансовый год и плановый период

• иные федеральные законы, законы субъектов РФ,

муниципальные

правовые акты представительных

органов муниципальных образований, регулирующие

бюджетные правоотношения, указанные в ст.1 БК РФ

9. Правоотношения, регулируемые бюджетным кодексом рф

ПРАВООТНОШЕНИЯ, РЕГУЛИРУЕМЫЕБЮДЖЕТНЫМ КОДЕКСОМ РФ

К бюджетным правоотношениям относятся:

• отношения, возникающие

между

субъектами

бюджетных

правоотношений

в

процессе

формирования доходов и осуществления расходов

бюджетов бюджетной системы РФ, осуществления

государственных и муниципальных заимствований,

регулирования государственного и муниципального

долга

• отношения,

возникающие

между

субъектами

бюджетных

правоотношений

в

процессе

составления и рассмотрения проектов бюджетов

бюджетной

системы

Российской

Федерации,

утверждения и исполнения бюджетов бюджетной

системы Российской Федерации, контроля за их

исполнением, осуществления бюджетного учета,

составления,

рассмотрения

и

утверждения

бюджетной отчетности

10. 3. Бюджетная система рф, ее структура

3. БЮДЖЕТНАЯ СИСТЕМА РФ, ЕЕ СТРУКТУРАГосударственный бюджет СССР

Союзный бюджет

Республиканские бюджеты

союзных

республик

Государственные

бюджеты союзных

республик

Государственные бюджеты

автономных

республик

Бюджет

государственного

социального

страхования

Бюджеты

городов

республиканского подчинения

(г. Москвы и

С-Петербурга)

Местные

бюджеты

(областные,

краевые, окружные , городские,

районные,

сельские,

поселковые)

11. Принципы построения бс ссср

ПРИНЦИПЫ ПОСТРОЕНИЯ БС СССР• принцип единства

• принцип демократического централизма

В соответствии с Законом РСФСР от 10.10.91 №

1734-1 "Об основах бюджетного устройства и

бюджетного процесса в РСФСР" бюджетная

система

определялась

как

совокупность

республиканского

бюджета

РСФСР,

республиканских бюджетов республик в составе

РСФСР, бюджетов национально-государственных

и

административно-территориальных

образований РСФСР

12. Нормативные правовые акты построения бс

НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ ПОСТРОЕНИЯ БСВ соответствии с Законом РФ от 15.04.93 № 4807-1 «Об

основах бюджетных прав и прав по формированию и

использованию внебюджетных фондов представительных и

исполнительных органов государственной власти республик в

составе Российской Федерации, автономной области,

автономных округов, краев, областей, городов Москвы и

Санкт-Петербурга,

органов местного

самоуправления»,

бюджетная система РФ представлена совокупностью:

• республиканских бюджетов республик в составе РФ

• областного бюджета автономной области

• окружных бюджетов автономных округов

• краевых бюджетов краев

• областных бюджетов областей

• городских бюджетов городов Москвы и Санкт-Петербург

• местных бюджетов

13. Бюджетная система рф

БЮДЖЕТНАЯ СИСТЕМА РФБюджетная система

РФ - основанная на

экономических отношениях

и государственном

устройстве Российской Федерации, регулируемая

законодательством

Российской

Федерации

совокупность федерального бюджета, бюджетов

субъектов

бюджетов

Российской

и

Федерации,

бюджетов

местных

государственных

внебюджетных фондов (ст.6 БК РФ)

14. Бюджетная система рф

БЮДЖЕТНАЯ СИСТЕМА РФБюджетная система РФ

Федеральный̆ бюджет

1 уровень

Бюджеты государственных

внебюджетных фондов

(ПФР, ФСС, ФФОМС)

Бюджеты СРФ (85: 22 бюджета

республик, 9 бюджетов краёв, 46

бюджетов областей, 3 бюджета города

2 уровень федерального значения, 1 бюджет

автономной области, 4 бюджета

автономных округов)

Бюджеты территориальных

государственных внебюджетных

фондов

Местные бюджеты, в том числе: бюджеты муниципальных районов (1784),

бюджеты городских округов (567), бюджеты внутригородских районов (19),

бюджеты городских округов с внутригородским делением (3), бюджеты

3 уровень внутригородских МО городов федерального значения Москвы, СанктПетербурга и Севастополя (267), бюджеты городских поселений (1589),

бюджеты сельских поселений (18101)

15. Бюджеты субъектов рф

БЮДЖЕТЫ СУБЪЕКТОВ РФ• Республиканские бюджеты республик в

составе РФ (22)

• Краевые бюджеты краев (9)

• Областные бюджеты областей (46)

• Окружные бюджеты автономных округов (4)

• Областной бюджет автономной области (1)

• Городские бюджеты городов федерального

значения Москвы, Санкт-Петербурга и

Севастополя (3)

16. Консолидированный бюджет рф

КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РФКонсолидированный бюджет РФ

Федеральный бюджет

Консолидированные бюджеты субъектов РФ

Бюджеты муниципальных

образований

Бюджеты субъектов РФ

(региональные бюджеты)

Конс.

Бюджеты МР

Бюджеты

МР

Бюджеты

ГП

Бюджеты

СП

Бюджет ГО

с ВГД

Бюджет

ГО

Бюджеты ЗАТО,

наукоградов

Бюджет

ВГР

Бюджеты ВГМО

городов

федерального

значения

Москвы, СПб и

Севастополя

17. Доходы бюджетной системы рф

ДОХОДЫ БЮДЖЕТНОЙ СИСТЕМЫ РФДоходы бюджетной системы РФ

налоговые

федеральные

налоги и сборы

неналоговые

региональные

налоги и сборы

местные налоги и

сборы

% отчисления от

фед. и рег. налогов и

сборов

безвозмездные

поступления

доходы от использования имущества, находящегося в гос.

(мун.) собственности

доходы от платных услуг, оказываемых федеральными

бюджетными учреждениями после уплаты налогов и

сборов

доходы от продажи материальных и нематериальных

активов

часть прибыли унитарных предприятий, остающейся

после уплаты налогов и иных обязательных платежей

часть прибыли Банка России, остающейся после уплаты

налогов и иных обязательных платежей

доходы от внешнеэкономической деятельности

дивиденды по акциям, находящимся в собственности

платежи при пользовании природными ресурсами

административные платежи и сборы, штрафные санкции

дотации

субсидии

субвенции

18. Процентные отчисления от федеральных и региональных налогов, 2020 (пример)

ПРОЦЕНТНЫЕ ОТЧИСЛЕНИЯ ОТ ФЕДЕРАЛЬНЫХИ РЕГИОНАЛЬНЫХ НАЛОГОВ, 2020 (ПРИМЕР)

Налог, сбор

Налог на прибыль организаций

НДФЛ

Акциз на спирт

Акциз на водку, ЛВИ

Акциз на вино

Акциз на пиво

Налог на добычу прочих полезных ископаемых

Сбор за пользования объектами водных биологических ресурсов

Единый налог на вмененный доход

Упрощенная система налогообложения

Единый сельскохозяйственный налог

ПСН

Налог на имущество организаций

ГП за лицензию на розницу - алкоголь

ФБ

3

50

20

40

20

-

РБ МБ

17

85 15

50

80

100

100

60

80

100

10 90

100

100

70 30

50 50

19. Безвозмездные поступления

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯМежбюджетные трансферты - средства, предоставляемые одним бюджетом

бюджетной системы РФ другому бюджету бюджетной системы РФ

дотации – межбюджетные трансферты, предоставляемые на безвозмездной и

безвозвратной основе без установления направлений и (или) условий их

использования (ст.6 БК РФ)

субсидии – межбюджетные трансферты, предоставляемые бюджетам СРФ

(бюджетам МО) в целях софинансирования расходных обязательств,

возникающих при выполнении полномочий ОГВ СРФ и ОМС (ст.132,139 БК РФ)

субвенции – межбюджетные трансферты, предоставляемые бюджетам СРФ

(местным бюджетам) в целях финансового обеспечения расходных

обязательств СРФ, возникающих при выполнении полномочий РФ, СРФ,

переданных ОГВ СРФ (ОМС) (ст.133,140 БК РФ)

иные межбюджетные трансферты – трансферты на финансовую поддержку

бюджетов закрытых административно-территориальных образований и т. д.

20. Условия предоставления межбюджетных трансфертов

УСЛОВИЯ ПРЕДОСТАВЛЕНИЯМЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ

Отношение дотаций к собственным

доходам консолидированного бюджета

СРФ в течение двух из трех последних лет

Отношение дотаций и доп. норматива от

НДФЛ к собственным доходам МБ в

течение двух из трех последних лет

более 10%

более 5%

• не имеют права исполнять расходные

обязательства,

не

отнесенные

к

региональным полномочиям

• нормативы расходов на содержание

муниципальных служащих

• превышать установленные нормативы

расходов на содержание гос. служащих

более 40%

• организация

органах ФК

исполнения

бюджета

в

• представление в МФ РФ для заключения

проект РБ

• ежегодная проверка годового отчета об

исполнении РБ Счетной палатой РФ

более 20%

• не имеют права исполнять расходные

обязательства,

не

отнесенные

к

муниципальным полномочиям

более 50%

• представление в МФ

заключения проект МБ

региона

для

• проверка

годового

отчета

об

исполнении МБ контрольно-счетной

палатой региона (1 раз в 2 года)

21. Распределение доходов между уровнями бюджетной системы рф 2019, млрд. руб., %

РАСПРЕДЕЛЕНИЕ ДОХОДОВ МЕЖДУУРОВНЯМИ БЮДЖЕТНОЙ СИСТЕМЫ РФ

2019, МЛРД. РУБ., %

22. Доходы федерального бюджета, 2019

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА, 2019Доходы всего, млрд руб.

налог на прибыль организаций

налог на добавленную стоимость:

на товары (работы, услуги), реализуемые на территории Российской Федерации

на товары, ввозимые на территорию Российской Федерации

акцизы по подакцизным товарам (продукции):

производимым на территории Российской Федерации

ввозимым на территорию Российской Федерации

налоги, сборы и регулярные платежи за пользование природными ресурсами

доходы от внешнеэкономической деятельности

доходы от использования имущества, находящегося в гос. и мун. собственности

платежи при пользовании природными ресурсами

доходы от оказания платных услуг (работ) и компенсации затрат государства

доходы от продажи материальных и нематериальных активов

безвозмездные поступления

1185,0

100

%

5,9

4780,0

2927,7

23,7

14,5

522,2

90,2

6173,0

3017,7

826,9

474,3

134,4

126,9

73,2

2,6

0,4

30,6

14,9

4,1

2,3

0,7

0,6

0,4

20188,8

23. Нефтегазовые доходы федерального бюджета

НЕФТЕГАЗОВЫЕ ДОХОДЫ ФЕДЕРАЛЬНОГОБЮДЖЕТА

2014 г.

2015 г.

2016 г.

2017 г.

2018 г.

2019 г.

14 496,9

13 659,2

13 460,0

15 088,9

19 454,4

20 188,8

нефтегазовые

доходы, млрд.руб

7 433,8

5 862,7

4 844,0

5 971,9

9 017,8

7 924,3

доля нефтегазовых

доходов в общем

объеме, %

51,3

42,9

36,0

39,6

46,4

39,3

Показатель

Доходы

федерального

бюджета, млрд.руб

в том числе:

24. Расходы бюджетной системы

РАСХОДЫ БЮДЖЕТНОЙ СИСТЕМЫ25. Виды расходных обязательств

ВИДЫ РАСХОДНЫХ ОБЯЗАТЕЛЬСТВРасходные

обязательства

Содержание

Основания для возникновения

Бюджетные Расходные обязательства, подлежащие исполнению Законы (решения) о бюджете

обязательства в соответствующем финансовом году

Расходные обязательства перед физическим или

Публичные юридическим лицом, иным ППО, подлежащие

обязательства исполнению в установленном соответствующим

законом, иным нормативным правовым актом

Законы (акты), определяющие

объем и (или) правила

определения объема

обязательств перед физ. и юр.

лицами, органами власти

В т.ч.

Публичные обязательства перед физическим лицом, В том числе законы (акты),

публичные

подлежащие исполнению в денежной форме в

устанавливающие права граждан

нормативные установленном соответствующим законом, иным

на получение социальных выплат

обязательства нормативным правовым актом

(пенсий, пособий, компенсаций)

Обязанность получателя бюджетных средств

уплатить бюджету, физ. лицу и юр. лицу за счет

Государственный

средств бюджета определенные денежные средства (муниципальный) контракт,

Денежные

в соответствии с выполненными условиями

трудовое соглашение (контракт),

обязательства гражданско-правовой сделки, или в соответствии с выплаты, обусловленные

положениями закона, иного правового акта,

исполнение трудовых

условиями договора или соглашения

(служебных) обязанностей

26. Разграничение расходных обязательств

РАЗГРАНИЧЕНИЕ РАСХОДНЫХ ОБЯЗАТЕЛЬСТВВиды расходных обязательств

Оборона и национальная безопасность

Международные публичные отношения и

межгосударственное сотрудничество

Международное экономическое сотрудничество

Финансовая (кредитно-денежная) политика

Миграция и иммиграция

Транспорт и связь, дорожное хозяйство

Экология и защита окружающей среды

Образование, наука, культура

Здравоохранение

Правоохранительная деятельность

Жилищно-коммунальное хозяйство

Заруб. страны

Ф

Россия

Ф

Ф

Ф

Ф

Ф

Ф

Ф, Р, М

Ф, Р

Р, М

Р, М

М

Ф

Ф, Р

Ф

Ф, Р

Ф, Р, М

Ф, Р, М

Ф, Р, М

Ф, Р, М

Ф, Р, М

Р, М

27. Расходы бюджетной системы рф

РАСХОДЫ БЮДЖЕТНОЙ СИСТЕМЫ РФКлассификация расходов бюджетной системы РФ:

• по роли в общественном воспроизводстве: материальные расходы и

расходы в непроизводственную сферу

• по функциональному назначению: общегосударственные расходы,

национальная

безопасность,

национальная

экономика,

ЖКХ,

образование, здравоохранение и т.д.

• по отраслевому характеру: расходы в промышленность, сельское

хозяйство, строительство, транспорт, связь, торговлю, социальную

политику, культуру и т.д.

• по экономическому содержанию: текущие расходы и капитальные

расходы

28. Расходы федерального бюджета, 2019, млрд. руб

РАСХОДЫ ФЕДЕРАЛЬНОГОБЮДЖЕТА, 2019, МЛРД. РУБ

18214,5

1363,5

2997,4

100%

7,5

16,5

национальную безопасность и правоохранительную деятельность

2083,2

11,4

национальную экономику

жилищно-коммунальное хозяйство

охрану окружающей среды

образование

культуру, кинематографию

здравоохранение

социальную политику

физическую культуру и спорт

средства массовой информации

2827,1

282,2

197,6

826,5

122,7

712,8

4882,8

81,4

103,5

15,5

1,5

1,1

4,5

0,7

3,9

26,8

0,4

0,6

обслуживание государственного и муниципального долга

730,8

4,0

межбюджетные трансферты бюджетам субъектов РФ и МО

1003,1

5,5

Всего

общегосударственные вопросы

национальную оборону

29. Бюджетный дефицит

БЮДЖЕТНЫЙ ДЕФИЦИТБюджетный дефицит — это превышение расходов бюджета над его

доходами

Причины возникновения бюджетного дефицита:

• дефицит как следствие необходимости осуществления крупных

государственных вложений в развитие экономики, совершенствование

социальной сферы

• дефицит как следствие кризисных явлений в экономике, которые

сопровождаются, как правило, развалом финансово-кредитной

системы

• дефицит как следствие чрезвычайных обстоятельств (войн, природных

катаклизмов, техногенных катастроф и т.п. )

30. Динамика дефицита (профицита) федерального бюджета

ДИНАМИКА ДЕФИЦИТА (ПРОФИЦИТА)ФЕДЕРАЛЬНОГО БЮДЖЕТА

доходы, млрд руб.

% к ВВП

расходы, млрд руб.

% к ВВП

дефицит (-), профицит (+)

млрд руб.

% к ВВП

2015

2016

2017

2018

2019

13659,2

13460,0

15088,9

19454,4

20187,2

16,4

15,7

16,4

18,6

18,5

15620,3

16416,4

16420,3

16713,0

18213,2

18,8

19,2

17,9

16

16,7

-1961,0

-2956,4

-1331,4

2741,4

1974,0

-2,4

-3,5

-1,4

+2,6

+1,8

31. Предельный размер дефицита бюджета

ПРЕДЕЛЬНЫЙ РАЗМЕР ДЕФИЦИТА БЮДЖЕТАРЕГИОНАЛЬНЫЙ БЮДЖЕТ

МЕСТНЫЙ БЮДЖЕТ

*Превышение предельного дефицита допустимо только на сумму остатков средств

на счете бюджета на начало года, поступлений от реализации акций и других форм

участия в капитале, а также расходов на борьбу с пандемией

32. Предельный дефицит регионального бюджета

ПРЕДЕЛЬНЫЙ ДЕФИЦИТ РЕГИОНАЛЬНОГОБЮДЖЕТА

Расчет:

Данные:

• налоговые доходы – 9 млрд руб.

1.

9+1=10 млрд руб. - доходы Б без БП

• неналоговые доходы – 1 млрд

руб.

2.

10 млрд руб. *0,15% = 1,5 млрд руб.

- предельный дефицит Б

3.

9+1+10 = 20 млрд руб. – всего

доходов Б

4.

20 +1,5 = 21,5 млрд руб. - max

объем расходов Б

• безвозмездные поступления – 10

млрд руб.

33. Предельный размер дефицита местного бюджета

ПРЕДЕЛЬНЫЙ РАЗМЕР ДЕФИЦИТАМЕСТНОГО БЮДЖЕТА

Расчет:

Данные:

• налоговые доходы – 2,5 млрд

руб.

1.

2,5-0,5+1=3 млрд руб. - доходы Б

без БП и доп. норматива от НДФЛ

в т. ч. доп. норматив от НДФЛ

– 0,5 млрд руб.

2.

3* 0,1 = 0,3 млрд руб. - предельный

дефицит Б

• неналоговые доходы – 1 млрд

руб.

3.

2,5+1+4=7,5 млрд руб. - всего

доходов Б

• безвозмездные поступления – 4

млрд руб.

4.

7,5 + 0,3=7,8 млрд руб. – max объем

расходов Б

34. Источники финансирования дефицита бюджета

ИСТОЧНИКИ ФИНАНСИРОВАНИЯДЕФИЦИТА БЮДЖЕТА

Внутренние – в рублях

Внешние – в инвалюте

• эмиссия и размещение

государственных ценных бумаг

• эмиссия и размещение

государственных ценных бумаг

• бюджетные кредиты

• кредиты иностранных государств

• кредиты КО

• кредиты международных

финансовых организаций

• остатки средств на счете бюджета

• продажи акций и иных форм

участия в капитале

• реализации гос. запасов

драгоценных металлов и камней и

т.д.

• кредиты КО

35. Источники финансирования дефицита бюджета (приложение к проекту бюджета)

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕФИЦИТА БЮДЖЕТА(ПРИЛОЖЕНИЕ К ПРОЕКТУ БЮДЖЕТА)

КБК

Наименование вида источника финансирования дефицита бюджета

000 01 00

000 01 02

000 01 02

000 01 02

000 01 02

ИСТОЧНИКИ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТА

Кредиты кредитных организаций в валюте Российской Федерации

Получение кредитов от кредитных организаций в валюте Российской Федерации

Получение кредитов от кредитных организаций бюджетами городских округов в валюте РФ

Погашение кредитов, предоставленных кредитными организациями в валюте РФ

Погашение кредитов, полученных от кредитных организаций бюджетами городских округов в

валюте РФ

Бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации

Бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации в

валюте РФ

Получение кредитов от других бюджетов бюджетной системы РФ бюджетами городских

округов в валюте РФ

Погашение бюджетных кредитов, полученных от других бюджетов бюджетной системы РФ в

валюте РФ

Погашение бюджетами городских округов кредитов от других бюджетов бюджетной системы

Российской Федерации в валюте Российской Федерации

Иные источники внутреннего финансирования дефицитов бюджетов

Акции и иные формы участия в капитале, находящиеся в государственной и муниципальной

собственности

Средства от продажи акций и иных форм участия в капитале, находящихся в государственной и

муниципальной собственности

Средства от продажи акций и иных форм участия в капитале, находящихся в собственности

городских округов

Изменение остатков средств на счетах по учёту средств бюджета

Увеличение остатков средств бюджетов

Увеличение прочих остатков денежных средств бюджетов городских округов

Уменьшение остатков средств бюджетов

Уменьшение прочих остатков денежных средств бюджетов городских округов

000 01 02

000 01 03

000 01 03

000 01 03

000 01 03

000 01 03

000 01 06

000 01 06

000 01 06

000 01 06

000 01 05

000 01 05

000 01 05

000 01 05

000 01 05

План

439 647,6

170 809,0

1 833 809,0

1 833 809,0

1 663 000,0

1 663 000,0

195 000,0

195 000,0

195 000,0

195 000,0

193 277,0

193 277,0

193 277,0

193 277,0

75 561,6

6 847 302,5

6 847 302,5

6 922 864,1

6 922 864,1

36. Государственный кредит

ГОСУДАРСТВЕННЫЙ КРЕДИТФормы государственного кредита:

• государственные займы

• бюджетные кредиты

• государственные гарантии

• банковские кредиты

Сходства (срочность, платность и возвратность) и отличия

государственного кредита от банковского:

• субъекты кредитования

• цель заимствования

• механизм кредитования

37. Классификация государственных займов

КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ ЗАЙМОВОсновной формой

классифицируют:

ГК

являются

государственный

займы.

Их

• по эмитентам – федеральные займы, региональные, местные

• по валюте займа – внутренние и внешние

• по обращению на рынке – рыночные и нерыночные

• по срокам погашения – краткосрочные (до 1г.), среднесрочные (1-5 лет),

долгосрочные (свыше 5 лет, максимум - до 10-30 лет)

• по обеспеченности займов – закладные и беззакладные

• по форме – облигационные (документарные) и безоблигационные

(бездокументарные)

• по способу погашения – погашаемые единовременно или частями

38. Классификация государственных займов

КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ ЗАЙМОВ• по форме выплаты доходов:

- процентные — займы, доход по которым начисляется в виде

процентов к номиналу и выплачивается один, два или четыре раза в

год, как правило, на основе купонов

- выигрышные — займы, по которым доход выплачивается на основе

результатов тиражей выигрышей

- дисконтные (с нулевым купоном) — займы, которые продаются со

скидкой с номинала, а погашаются по номиналу

• по видам кредиторов:

- займы, размещаемые среди юридических лиц

- займы, размещаемые среди физических лиц

- универсальные займы

39. Государственный долг

ГОСУДАРСТВЕННЫЙ ДОЛГГосударственный (мун.) долг – это долговые обязательства Правительства

(АМС), выраженные в валюте РФ и в иностранной валюте, перед

юридическими и физическими лицами

Государственный долг может быть:

• по валюте – внутренним и внешним

• по экономическому содержанию – текущим и капитальным

Капитальный государственный долг - вся сумма выпущенных и

непогашенных долговых обязательств государства, включая проценты по

ним

Текущий долг - расходы по выплате доходов кредиторам и по погашению

обязательств, срок оплаты которых наступил

40. Государственный долг региональный б местный б

ГОСУДАРСТВЕННЫЙ ДОЛГРЕГИОНАЛЬНЫЙ Б

100%

объема доходов бюджета

без учета безвозмездных

поступлений

Предельный

объем долга, %

50%

для субъекта РФ,

в

бюджетах которых доля

дотаций из федерального

бюджета в течение двух из

трех последних отчетных

финансовых лет превышала

40% объема собственных

доходов

консолидированного

бюджета субъекта РФ

МЕСТНЫЙ Б

100%

объема доходов без учета

объема

безвозмездных

поступлений

и

дополнительных отчислений

от НДФЛ

50%

для МО, в бюджетах которых

доля дотаций и налоговых

доходов по дополнительным

нормативам отчислений от

НДФЛ, в течение двух из трех

последних

отчетных

финансовых лет превышала

50% объема доходов бюджета,

за исключением субвенций

41. Предельной объем расходов на обслуживание Гд региональный б местный б

ПРЕДЕЛЬНОЙ ОБЪЕМ РАСХОДОВ НАОБСЛУЖИВАНИЕ ГД

РЕГИОНАЛЬНЫЙ Б

15%

объема

расходов

бюджета,

за

Расходы на исключением объема

расходов,

которые

обслуживание осуществляются

за

счет субвенций

долга, %

10%

с 01.01.2023 г.

МЕСТНЫЙ Б

15%

объема

расходов

бюджета,

за

исключением объема

расходов,

которые

осуществляются за счет

субвенций

10%

с 01.01.2023 г.

42. Бюджетные пределы и ограничения

БЮДЖЕТНЫЕ ПРЕДЕЛЫ И ОГРАНИЧЕНИЯпросроченная

задолженность

по

исполнению

Временная фин. долговых

обязательств

превышает

30%

объема

собственных доходов бюджета

администрация

10%

не имеют права исполнять

расходные обязательства, не

Дотации к

отнесенные к республ.

собственным

полномочиям;

превышать установленные

доходам, %

нормативы расходов на

(2 из 3 отч фин г.) содержание гос. служащих

40%

(для РБ – дох.

организация исп-я бюджета

конс. Б; для МБ –

в органах ФК;

представление в МФ РФ

дотации + доп

для заключения проект РБ;

норматив НДФЛ)

ежегодная проверка

годового отчета об исп. РБ

Счетной палатой РФ

5%

нормативы расходов на

содержание муниц. служащих

20%

не имеют права исполнять

расходные обязательства, не

отнесенные к муниц.

полномочиям

50%

представление в МФ региона

для заключения проект МБ;

проверка годового отчета об

исп-я МБ контрольно-счетной

палатой региона (1 раз в 2

года)

43. Динамика Государственного внутреннего долга, млрд.руб.

ДИНАМИКА ГОСУДАРСТВЕННОГОВНУТРЕННЕГО ДОЛГА, МЛРД.РУБ.

44. Динамика государственного долга срф, млрд.руб.

ДИНАМИКА ГОСУДАРСТВЕННОГО ДОЛГА СРФ,МЛРД.РУБ.

45. динамика государственного внешнего долга рф, млн долл.

ДИНАМИКА ГОСУДАРСТВЕННОГОВНЕШНЕГО ДОЛГА РФ, МЛН ДОЛЛ.

46. структура государственного внешнего долга, 01.01.2020

СТРУКТУРА ГОСУДАРСТВЕННОГО ВНЕШНЕГОДОЛГА, 01.01.2020

Категория долга

1

Задолженность перед официальными кредиторами

– не членами Парижского клуба

млн. долл.

США

349,5

3

Задолженность перед официальными кредиторами

473,8

4

Задолженность по внешним облигационным займам

38 257,7

5

Задолженность по ОВГВЗ

6

Государственные гарантии РФ в иностранной валюте

7

Прочая задолженность

2,7

17 596,6

22,6

ИТОГО

56 702,9

47. динамика государственного долга РФ, % к ВВП

ДИНАМИКА ГОСУДАРСТВЕННОГОДОЛГА РФ, % К ВВП

48. государственный долг в разрезе стран, % к ВВП, 2018

ГОСУДАРСТВЕННЫЙ ДОЛГ В РАЗРЕЗЕСТРАН, % К ВВП, 2018

49. государственный долг срф и мо, млрд.руб.

ГОСУДАРСТВЕННЫЙ ДОЛГ СРФ И МО,МЛРД.РУБ.

50.

СТРУКТУРА ГОСУДАРСТВЕННОГОДОЛГА СРФ, %

51. Управление государственным (муниципальным) долгом

УПРАВЛЕНИЕ ГОСУДАРСТВЕННЫМ(МУНИЦИПАЛЬНЫМ) ДОЛГОМ

• рефинансирование - погашение старой

задолженности путем выпуска новых займов

государственной

• реструктуризация - частичное списание (сокращение) суммы

основного долга

• конверсия - изменение размера доходности займа

• консолидация - увеличение срока действия выпущенных займов

• унификация - объединение нескольких займов в один

• отсрочка погашения займа

• аннулирование долга - отказ государства от долговых обязательств

52. Целевые бюджетные фонды

ЦЕЛЕВЫЕ БЮДЖЕТНЫЕ ФОНДЫЦелевой бюджетный фонд — фонд денежных средств,

образуемый в составе бюджета за счет доходов целевого

назначения и используемый по отдельной смете.

К целевым бюджетным фондам относятся:

• Резервный фонд Президента РФ

• Резервные фонды исполнительных органов власти

• Дорожный фонд

• Инвестиционный фонд

53. Резервный фонд Президента РФ

РЕЗЕРВНЫЙ ФОНД ПРЕЗИДЕНТА РФВ составе расходной части федерального бюджета создается

Резервный фонд Президента Российской Федерации

Размер резервного фонда Президента не должен

превышать 1% утвержденных расходов федерального

бюджета.

Средства данного фонда расходуются на финансирование

непредвиденных

расходов

согласно

указам

и

распоряжениям Президента РФ

Расходование средств фонда на проведение выборов и

референдумов, освещение деятельности Президента РФ не

допускается.

54. резервные фонды исполнительных органов власти

РЕЗЕРВНЫЕ ФОНДЫ ИСПОЛНИТЕЛЬНЫХОРГАНОВ ВЛАСТИ

Размер резервных фондов ограничен 3% общего объема расходов

бюджета

Средства

резервных

фондов

расходуются

на

финансирование

непредвиденных расходов, в том числе на проведение аварийновосстановительных работ по ликвидации последствий стихийных бедствий и

других чрезвычайных ситуаций, происшедших в текущем финансовом году

Порядок расходования средств такого резервного фонда устанавливается

нормативными правовыми актами Правительства РФ, ОИВ СРФ или ОМС

Органы исполнительной власти и органы местного самоуправления обязаны

ежеквартально информировать орган законодательной (представительной)

власти, о расходовании средств Резервного фонда

55. дорожные фонды рф

ДОРОЖНЫЕ ФОНДЫ РФДорожный фонд - часть средств бюджета, подлежащая

использованию в целях финансового обеспечения дорожной

деятельности в отношении автомобильных дорог общего

пользования, а также капитального ремонта и ремонта дворовых

территорий многоквартирных домов, проездов к дворовым

территориям многоквартирных домов населенных пунктов.

К дорожным фондам относятся Федеральный дорожный фонд,

дорожные фонды субъектов РФ и муниципальные дорожные фонды

Базовый объем бюджетных ассигнований Федерального дорожного

фонда устанавливается как сумма 345 млрд. рублей, подлежащая

индексации

на

прогнозируемый

уровень

инфляции

в

соответствующем финансовом году

56. федеральный дорожный фонд

ФЕДЕРАЛЬНЫЙ ДОРОЖНЫЙ ФОНДОбъем Федерального дорожного фонда утверждается ФЗ о ФБ не менее

суммы базового объема, скорректированного с учетом доходов федерального

бюджета от:

• использования имущества, входящего в состав автомобильных дорог общего

пользования федерального значения

• сборов за проезд иностранных автотранспортных

автомобильным дорогам на территории РФ

средств

по

• платы в счет возмещения вреда, причиняемого автомобильным дорогам

общего пользования федерального значения транспортными средствами,

имеющими разрешенную максимальную массу свыше 12 тонн

• субсидий из бюджетов бюджетной системы РФ на финансовое обеспечение

дорожной деятельности

• безвозмездных поступлений от физических и юридических лиц на

финансовое обеспечение дорожной деятельности и других источников

57. дорожный фонд субъекта РФ

ДОРОЖНЫЙ ФОНД СУБЪЕКТА РФДорожный фонд субъекта РФ создается законом субъекта РФ. Формируется

за счет:

• доходов бюджета субъекта РФ от акцизов на автомобильный бензин,

прямогонный бензин, дизельное топливо, моторные масла для дизельных и

(или) карбюраторных (инжекторных) двигателей, производимые на

территории РФ, подлежащих зачислению в бюджет субъекта РФ

• доходов бюджета субъекта РФ от транспортного налога (за исключением

доходов, установленных законом субъекта РФ в виде единых нормативов

отчислений от транспортного налога в местные бюджеты)

• доходов бюджета субъекта РФ от денежных взысканий (штрафов) за

нарушение законодательства РФ о безопасности дорожного движения

• межбюджетных

субъектов РФ

трансфертов

из

федерального

бюджета

бюджетам

58. муниципальный дорожный фонд

МУНИЦИПАЛЬНЫЙ ДОРОЖНЫЙФОНД

Муниципальный дорожный фонд создается решением представительного

органа МО

Источники формирования:

• акцизов на автомобильный бензин, прямогонный бензин, дизельное

топливо, моторные масла для дизельных и (или) карбюраторных

(инжекторных) двигателей, производимые на территории РФ, подлежащих

зачислению в местный бюджет

• доходов местных бюджетов от транспортного налога (если законом

субъекта РФ установлены единые нормативы отчислений от

транспортного налога в местные бюджеты)

• иных поступлений в местный бюджет, утвержденных

представительного органа муниципального образования

решением

59. инвестиционный фонд субъекта РФ

ИНВЕСТИЦИОННЫЙ ФОНДСУБЪЕКТА РФ

Инвестиционный фонд - часть средств бюджета, подлежащая

использованию в целях реализации инвестиционных

проектов, осуществляемых на принципах ГЧП

Инвестиционные фонды субъектов РФ могут быть созданы в

соответствии с законами субъектов РФ (за исключением

законов субъектов РФ о бюджетах субъектов Российской

Федерации)

Порядок формирования и использования бюджетных

ассигнований

инвестиционного

фонда

субъекта

РФ

устанавливается

высшим

исполнительным

органом

государственной власти субъекта РФ

60. 4. Принципы построения бс рф

4. ПРИНЦИПЫ ПОСТРОЕНИЯ БС РФПринципы бюджетной системы РФ:

1.

Единства

2.

Разграничения доходов, расходов и источников финансирования

дефицитов бюджетов между уровнями бюджетной системы

3.

Самостоятельности бюджетов

4.

Равенства бюджетных прав субъектов РФ, равенства бюджетных

прав МО

5.

Полноты отражения доходов, расходов и источников

финансирования дефицитов бюджетов

6.

Сбалансированности бюджета

61. Принципы построения бс рф

ПРИНЦИПЫ ПОСТРОЕНИЯ БС РФПринципы бюджетной системы РФ:

7.

Результативности и эффективности использования бюджетных

средств;

8.

Общего (совокупного) покрытия расходов бюджетов;

9.

Прозрачности (открытости);

10. Достоверности бюджета;

11. Адресности и целевого характера бюджетных средств;

12. Подведомственности расходов бюджета;

13. Единства кассы

62. Принцип единства бс рф

ПРИНЦИП ЕДИНСТВА БС РФ• единство бюджетного законодательства РФ

• единство принципов организации и функционирования

бюджетной системы РФ

• единство форм бюджетной документации и отчетности

• единство бюджетной классификации бюджетной системы

РФ

• единство

санкций

за

нарушение

бюджетного

законодательства РФ

• единый порядок установления и исполнения расходных

обязательств

• единый порядок формирования доходов и осуществления

расходов бюджетов разных уровней бюджетной системы

РФ

• единый порядок ведения бюджетного учета и составления

бюджетной отчетности бюджетов бюджетной системы РФ и

бюджетных учреждений

63. Принцип разграничения доходов, расходов и источников фин-я дефицита

ПРИНЦИП РАЗГРАНИЧЕНИЯ ДОХОДОВ,РАСХОДОВ И ИСТОЧНИКОВ ФИН-Я ДЕФИЦИТА

• закрепление в соответствии с законодательством

РФ

доходов,

расходов

и

источников

финансирования

дефицитов

бюджетов

за

бюджетами бюджетной системы РФ

• определение

полномочий

органов

государственной власти (органов местного

самоуправления)

и

органов

управления

государственными внебюджетными фондами по

формированию доходов бюджетов, источников

финансирования

дефицитов

бюджетов

и

установлению

и

исполнению

расходных

обязательств публично-правовых образований

64. Принцип самостоятельности бюджета

ПРИНЦИП САМОСТОЯТЕЛЬНОСТИ БЮДЖЕТА• право и обязанность органов государственной власти и органов

местного

самоуправления

самостоятельно

обеспечивать

сбалансированность соответствующих бюджетов и эффективность

использования бюджетных средств

• право и обязанность органов государственной власти и органов

местного

самоуправления

самостоятельно

осуществлять

бюджетный процесс, за исключением случаев, предусмотренных

Бюджетным кодексом РФ

• право органов государственной власти и органов местного

самоуправления устанавливать в соответствии с законодательством

РФ о налогах и сборах налоги и сборы, доходы от которых

подлежат зачислению в соответствующие бюджеты бюджетной

системы РФ

• право органов государственной власти и органов местного

самоуправления самостоятельно определять формы и направления

расходования средств бюджетов (за исключением расходов,

финансовое обеспечение которых осуществляется за счет

межбюджетных субсидий и субвенций из других бюджетов

бюджетной системы РФ)

65. Принцип равенства бюджетных прав

ПРИНЦИП РАВЕНСТВА БЮДЖЕТНЫХ ПРАВозначает определение в соответствии с

едиными

принципами

и

требованиями,

установленными Бюджетным кодексом РФ:

• бюджетных

полномочий

органов

государственной власти субъектов РФ и

органов местного самоуправления

• установление

и

исполнение

расходных

обязательств

• формирование налоговых и неналоговых

доходов бюджетов субъектов Российской

Федерации и местных бюджетов

• определение объема, форм и порядка

предоставления межбюджетных трансфертов

66. Принцип полноты отражения доходов, расходов и источников фин-ния дефицита

ПРИНЦИП ПОЛНОТЫ ОТРАЖЕНИЯ ДОХОДОВ,РАСХОДОВ И ИСТОЧНИКОВ ФИН-НИЯ ДЕФИЦИТА

означает, что все доходы, расходы и источники

финансирования дефицитов бюджетов в обязательном

порядке и в полном объеме отражаются в

соответствующих бюджетах

ПРИНЦИП СБАЛАНСИРОВАННОСТИ БЮДЖЕТА

означает, что объем предусмотренных бюджетом

расходов должен соответствовать суммарному объему

доходов

бюджета

и

поступлений

источников

финансирования его дефицита, уменьшенных на суммы

выплат из бюджета, связанных с источниками

финансирования дефицита бюджета и изменением

остатков на счетах по учету средств бюджетов

67. Принцип эффективности использования бюджетных средств

ПРИНЦИП ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ

означает, что при составлении и исполнении

бюджетов участники бюджетного процесса в рамках

установленных им бюджетных полномочий должны

исходить из необходимости достижения заданных

результатов с использованием наименьшего объема

средств

(экономности)

и

(или)

достижения

наилучшего

результата

с

использованием

определенного

бюджетом

объема

средств

(результативности

68.

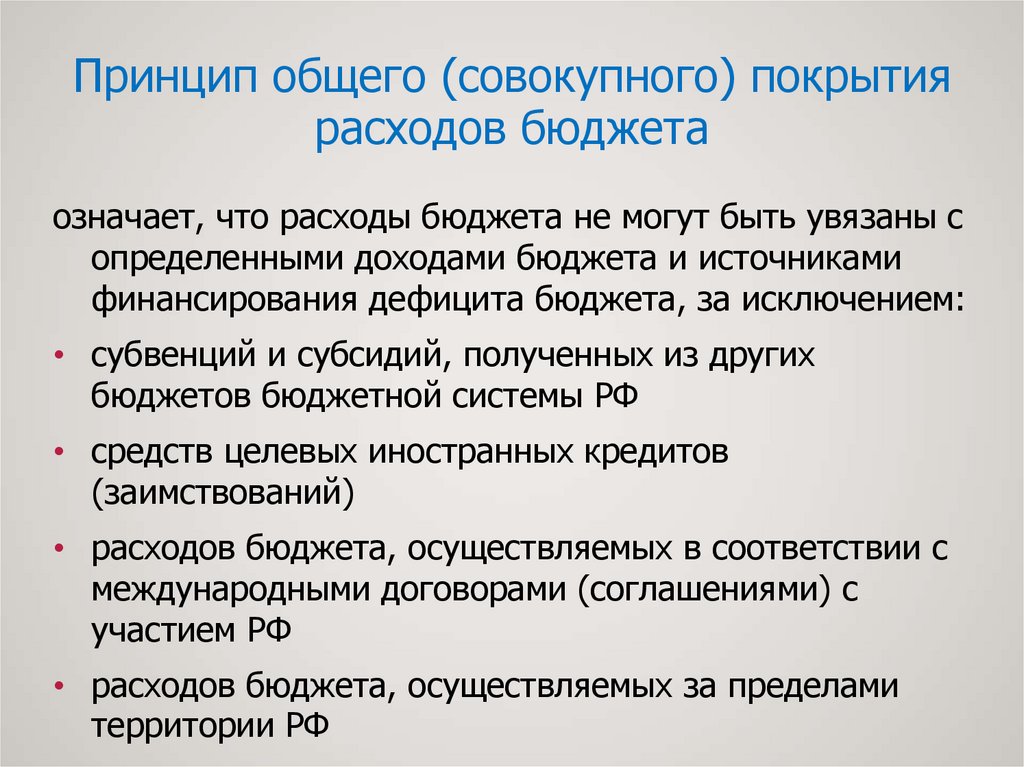

Принцип общего (совокупного) покрытиярасходов бюджета

означает, что расходы бюджета не могут быть увязаны с

определенными доходами бюджета и источниками

финансирования дефицита бюджета, за исключением:

• субвенций и субсидий, полученных из других

бюджетов бюджетной системы РФ

• средств целевых иностранных кредитов

(заимствований)

• расходов бюджета, осуществляемых в соответствии с

международными договорами (соглашениями) с

участием РФ

• расходов бюджета, осуществляемых за пределами

территории РФ

69. Принцип прозрачности (открытости) бюджета

ПРИНЦИП ПРОЗРАЧНОСТИ (ОТКРЫТОСТИ)БЮДЖЕТА

означает:

•обязательное опубликование в средствах массовой

информации утвержденных бюджетов и отчетов об их

исполнении, полноту представления информации о ходе

исполнения бюджетов, а также доступность иных сведений о

бюджетах по решению законодательных (представительных)

органов государственной власти, представительных органов

муниципальных образований и открытость для общества и

СМИ бюджетных процедур

•обеспечение доступа к информации, размещенной в

информационно-телекоммуникационной сети "Интернет" на

едином портале бюджетной системы РФ

70.

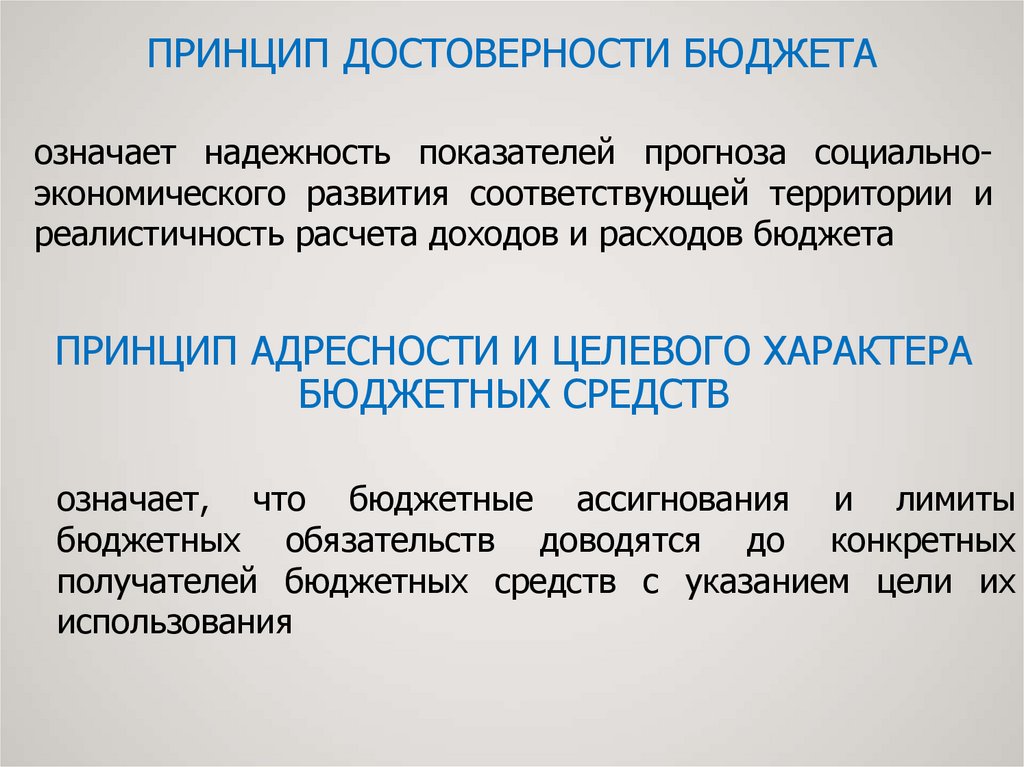

ПРИНЦИП ДОСТОВЕРНОСТИ БЮДЖЕТАозначает надежность показателей прогноза социальноэкономического развития соответствующей территории и

реалистичность расчета доходов и расходов бюджета

ПРИНЦИП АДРЕСНОСТИ И ЦЕЛЕВОГО ХАРАКТЕРА

БЮДЖЕТНЫХ СРЕДСТВ

означает, что бюджетные ассигнования и лимиты

бюджетных обязательств доводятся до конкретных

получателей бюджетных средств с указанием цели их

использования

71.

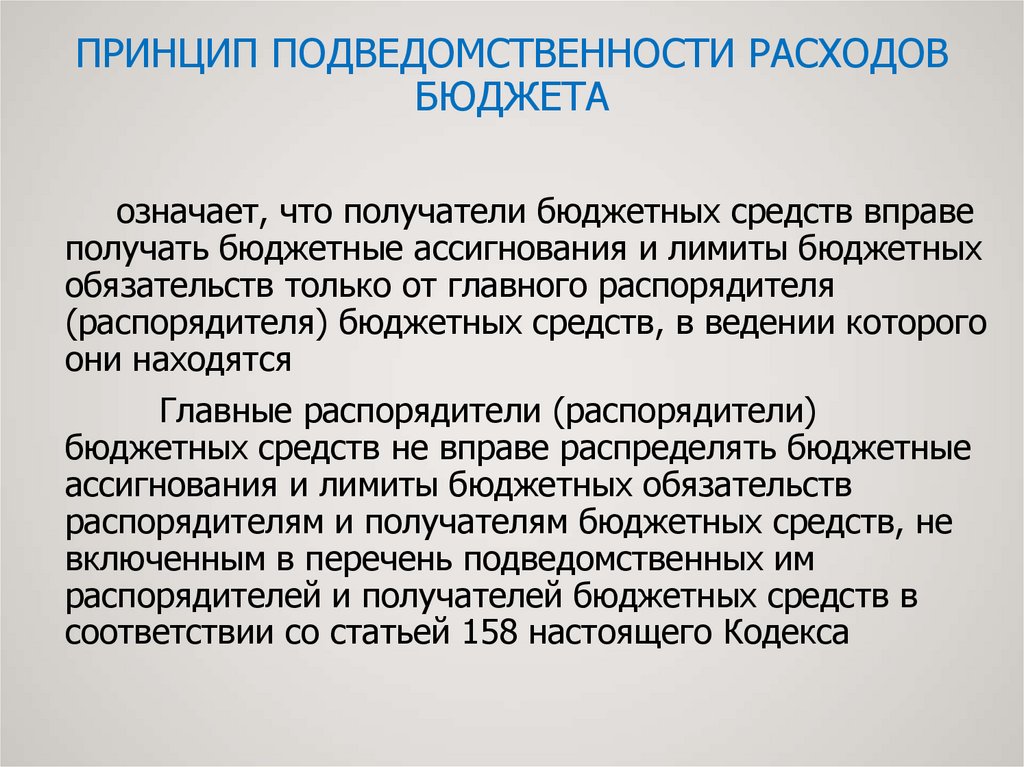

ПРИНЦИП ПОДВЕДОМСТВЕННОСТИ РАСХОДОВБЮДЖЕТА

означает, что получатели бюджетных средств вправе

получать бюджетные ассигнования и лимиты бюджетных

обязательств только от главного распорядителя

(распорядителя) бюджетных средств, в ведении которого

они находятся

Главные распорядители (распорядители)

бюджетных средств не вправе распределять бюджетные

ассигнования и лимиты бюджетных обязательств

распорядителям и получателям бюджетных средств, не

включенным в перечень подведомственных им

распорядителей и получателей бюджетных средств в

соответствии со статьей 158 настоящего Кодекса

72. Принцип единства кассы

ПРИНЦИП ЕДИНСТВА КАССЫозначает зачисление всех кассовых поступлений и

осуществление всех кассовых выплат с единого счета

бюджета, за исключением операций по исполнению

бюджетов, осуществляемых в соответствии с

нормативными

правовыми

актами

органов

государственной власти Российской Федерации,

органов

государственной

власти

субъектов

Российской Федерации, муниципальными правовыми

актами

органов

местного

самоуправления

за

пределами территории соответственно Российской

Федерации,

субъекта

Российской

Федерации,

муниципального образования, а также операций,

осуществляемых

в

соответствии

с

валютным

законодательством Российской Федерации

73. 5. Государственная интегрированная информационная система «Электронный бюджет»

5. ГОСУДАРСТВЕННАЯ ИНТЕГРИРОВАННАЯИНФОРМАЦИОННАЯ СИСТЕМА «ЭЛЕКТРОННЫЙ БЮДЖЕТ»

• информационная система создана для формирования, ведения и

обмена документами на всех этапах бюджетного процесса, а также

для регистрации финансово-экономических событий, оказывающих

влияние на активы и обязательства публично-правовых образований.

• важной частью архитектуры системы

«Электронный бюджет»

является Единый портал бюджетной системы РФ, обеспечивающий

взаимодействие пользователей с сервисными системами и

выступающий платформой для размещения информации о

результатах финансово-хозяйственной деятельности публичноправовых образований

• одним из основных результатов планомерного внедрения и

совершенствования автоматизированной системы «Электронный

бюджет» является повышение значения интегрального показателя

прозрачности информации о государственных финансах (Open Budget

Index) до 72 баллов в 2017 году по сравнению с 47 баллами в 2006

году

74.

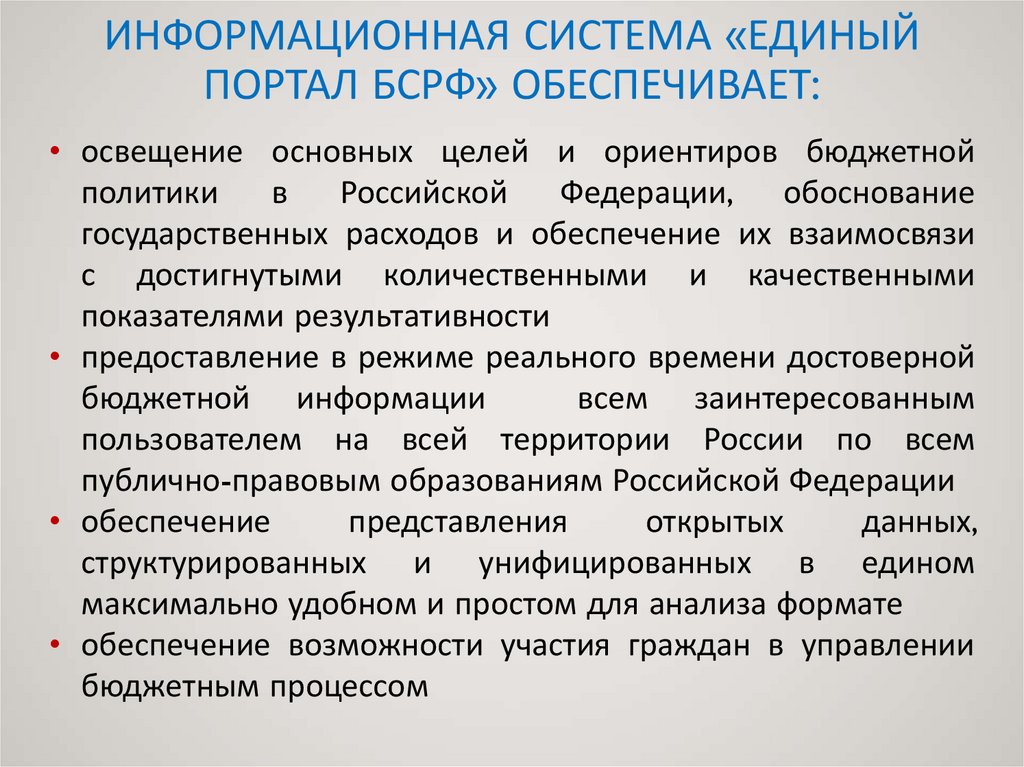

ИНФОРМАЦИОННАЯ СИСТЕМА «ЕДИНЫЙПОРТАЛ БСРФ» ОБЕСПЕЧИВАЕТ:

• освещение основных целей и ориентиров бюджетной

политики

в

Российской

Федерации, обоснование

государственных расходов и обеспечение их взаимосвязи

с достигнутыми количественными и качественными

показателями результативности

• предоставление в режиме реального времени достоверной

бюджетной информации

всем заинтересованным

пользователем на всей территории России по всем

публично-правовым образованиям Российской Федерации

• обеспечение

представления

открытых

данных,

структурированных и унифицированных в едином

максимально удобном и простом для анализа формате

• обеспечение возможности участия граждан в управлении

бюджетным процессом

75. Состав размещаемой информации на едином портале бсрф

СОСТАВ РАЗМЕЩАЕМОЙ ИНФОРМАЦИИ НАЕДИНОМ ПОРТАЛЕ БСРФ

76. Единая информационная система в сфере закупок

ЕДИНАЯ ИНФОРМАЦИОННАЯ СИСТЕМА В СФЕРЕЗАКУПОК

• С помощью этого информационно-технического ресурса осуществляются

формирование, обработка и хранение полной и достоверной информации о закупках

для государственных и муниципальных нужд, для нужд государственных корпораций и

государственных компаний, а также ее предоставление с использованием

официального сайта единой информационной системы в сети «Интернет»

(zakupki.gov.ru)

• Основной целью создания такой информационной системы было повышение

прозрачности госзакупок, для того чтобы все процессы в рамках контрактной системы

от этапа планирования закупок до завершения исполнения контрактов стали более

публичными

• Главным и принципиальным отличием единой информационной системы от ранее

существовавшего сайта госзакупок является максимальная автоматизация этого

процесса от размещения извещения до подведения итогов и исполнения контракта. Все

внесенные в систему данные обрабатываются автоматически, а на их основе

формируется требуемая отчетность

• Закупочный процесс полностью интегрирован с бюджетным процессом. В настоящее

время в ЕИС размещено 100% планов закупок федеральных заказчиков, полученных из

подсистемы бюджетного планирования ИС «Электронный бюджет», что обеспечивает

увязку планов закупок с обоснованием бюджетных ассигнований