finance

financeSimilar presentations:

Экономическая основа местного самоуправления

1.

2023Экономическая основа местного самоуправления

Группа МУ – 23

Петров П.А.,

Петров Д.П.

Иваново. 2024

РАНХиГС

Петрова Р.Р.

2.

2Экономическая основа местного самоуправления

Практика современного развития местного самоуправления свидетельствует о том, что эффективное

решение вопросов местного значения напрямую зависит от ряда факторов, основным из которых

является финансово-экономическая составляющая. К большому сожалению, наше российское

законодательство не дает нам точного понятия экономической основы местного самоуправления, а

лишь только фиксирует ее составные части.

Согласно ст. 49 ФЗ «Об общих принципах организации местного самоуправления в Российской

Федерации» № 131-ФЗ экономическую основу местного самоуправления составляют:

- находящееся в муниципальной собственности имущество,

- средства местных бюджетов,

- имущественные права муниципальных образований.

2023

3.

3Муниципальная собственность

Согласно ст. 8 Конституции РФ муниципальная собственность признается и защищается государством

наравне с государственной, частной и иными формами собственности

Ст. 215 Гражданского кодекса РФ понимает под муниципальной собственностью

имущество, принадлежащее на праве собственности городским и сельским поселениям, а

также другим муниципальным образованиям.

Муниципальная собственность является разновидностью публичной собственности, и ее

особенность заключается в том, что собственником является само муниципальное образование, а

права собственника от имени муниципального образования осуществляют органы местного

самоуправления.

Граждансакий Кодекс РФ не закрепляет объектного состава муниципальной собственности.

До недавнего времени этот состав определялся в ч.ч. 2-4 ст. 50 ФЗ «Об общих принципах организации

местного самоуправления в Российской Федерации» № 131-ФЗ в зависимости от вида

муниципального образования и круга решаемых вопросов местного значения. На сегодняшний день

эти нормы утратили силу.

2023

4.

4Муниципальная собственность

Теперь федеральное законодательство исходит из следующих основных требований к формированию и управлению

муниципальной собственностью.

Во-первых, муниципальное имущество может иметь только целевое назначение. Ст. 50 ФЗ «Об общих

принципах организации местного самоуправления в Российской Федерации» № 131-ФЗ называет следующие цели:

1) имущество, предназначенное для решения установленных Федеральным законом «Об общих принципах организации

местного самоуправления в Российской Федерации» вопросов местного значения;

2) имущество, предназначенное для осуществления отдельных государственных полномочий, переданных органам

местного самоуправления, в случаях, установленных федеральными законами и законами субъектов Российской

Федерации,

3) имущество, предназначенное для решения вопросов местного значения в случае их перераспределения между

муниципальными образованиями в соответствии с частями 3 и 4 статьи 14, частью 3 статьи 16 и частями 2 и 3 статьи

16.2 Федерального закона № 131-ФЗ;

4) имущество, предназначенное для обеспечения деятельности органов местного самоуправления и должностных лиц

местного самоуправления, муниципальных служащих, работников муниципальных предприятий и учреждений в

соответствии с нормативными правовыми актами представительного органа муниципального образования;

5) имущество, необходимое для решения вопросов, право решения которых предоставлено органам местного

самоуправления федеральными законами и которые не отнесены к вопросам местного значения (см. ст. ст. 14.1,15.1 и

16.1 ФЗ «Об общих принципах…»);

6) имущество, предназначенное для осуществления полномочий по решению вопросов местного значения в

соответствии с частями 1 и 1.1 статьи 17 ФЗ «Об общих принципах организации местного самоуправления в Российской

2023

Федерации»

5.

5Муниципальная собственность

В случаях возникновения у муниципальных образований права собственности на имущество, не

соответствующее указанным выше требованиям о целевом назначении, указанное имущество

подлежит перепрофилированию (изменению целевого назначения имущества) либо отчуждению.

Порядок и сроки отчуждения такого имущества устанавливаются федеральным законом.

Во-вторых, органы местного самоуправления ведут реестры муниципального имущества в

порядке, установленном уполномоченным Правительством Российской Федерации федеральным

органом исполнительной власти (Приказ Минфина России от 10.10.2023 N 163н «Об утверждении

Порядка ведения органами местного самоуправления реестров муниципального имущества»).

В-третьих, органы местного самоуправления вправе передавать муниципальное

имущество во временное или в постоянное пользование физическим и юридическим лицам, органам

государственной власти Российской Федерации (органам государственной власти субъекта

Российской Федерации) и органам местного самоуправления иных муниципальных образований,

отчуждать, совершать иные сделки в соответствии с федеральными законами (в частности, в

соответствии с ГК РФ).

2023

6.

6Муниципальная собственность

В целях хозяйственного использования муниципального имущества муниципальные образования

могут создавать муниципальные предприятия и учреждения, участвовать в создании

хозяйственных обществ, в том числе межмуниципальных, необходимых для осуществления

полномочий по решению вопросов местного значения (См. ФЗ от 14.11.2002 № 161-ФЗ «О

государственных и муниципальных унитарных предприятиях» и ФЗ от 12.01.1996 № 7-ФЗ «О

некоммерческих организациях»).

При этом необходимо обратить внимание, что до 1 января 2025 года муниципальные предприятия

должны быть реорганизованы или упразднены.

Функции и полномочия учредителя в отношении муниципальных предприятий и учреждений

осуществляют уполномоченные органы местного самоуправления, которые:

- определяют цели, условия и порядок деятельности муниципальных предприятий и учреждений,

- утверждают их уставы,

- назначают на должность и освобождают от должности руководителей данных предприятий и

учреждений,

- заслушивают отчеты об их деятельности в порядке, предусмотренном уставом муниципального

2023образования.

7.

7Муниципальная собственность

Тем самым все муниципальное имущество можно подразделить на две части:

1. Имущество, закрепленное за муниципальными предприятиями и учреждениями на праве

хозяйственного ведения или оперативного управления;

2. муниципальная казна (средства местного бюджета и имущество, не закрепленное за

муниципальными предприятиями и учреждениями). В казну могут включаться:

-муниципальные земли и другие природные ресурсы, находящиеся в муниципальной собственности;

-объекты недвижимости, включая: нежилые здания, помещения, сооружения, не завершенные строительством

объекты, муниципальный Жилищный фонд;

-движимое имущество;

-ценные бумаги, доли (паи) в уставном капитале юридических лиц;

-имущественные комплексы ликвидированных муниципальных предприятий и учреждений;

-иное имущество, не закрепленное на праве хозяйственного ведения или оперативного управления за

муниципальными предприятиями и учреждениями.

Объекты муниципальной казны могут находиться как на территории муниципального образования, так и за ее

пределами.

Муниципальное имущество может быть также приватизировано.

Порядок и условия приватизации муниципального имущества определяются нормативными

правовыми актами органов местного самоуправления в соответствии с ФЗ от 21.12.2001 № 178-ФЗ

(ред. от 21.07.2014) «О приватизации государственного и муниципального имущества».

2023

8.

8МЕСТНЫЙ БЮДЖЕТ

Согласно ст. 52 ФЗ «Об общих принципах организации местного самоуправления в Российской

Федерации» № 131-ФЗ каждое муниципальное образование имеет собственный бюджет (местный

бюджет).

Местный бюджет – форма образования и расходования денежных средств, предназначенных

для финансового обеспечения задач и функций местного самоуправления.

Утверждение местного бюджета и отчета об его исполнении относится к исключительным

полномочиям представительного органа муниципального образования (Дума или Совета

депутатов).

Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его

исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности

муниципальных служащих органов местного самоуправления, работников муниципальных

учреждений с указанием фактических затрат на их денежное содержание подлежат официальному

опубликованию. Кроме того, проект местного бюджета подлежит обязательному вынесению на

публичные слушания.

2023

9.

9МЕСТНЫЙ БЮДЖЕТ

Как и любой бюджет, местный бюджет состоит из доходной и расходной частей.

Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств,

являющихся источниками финансирования дефицита бюджета.

Расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств,

являющихся источниками финансирования дефицита бюджета.

2023

10.

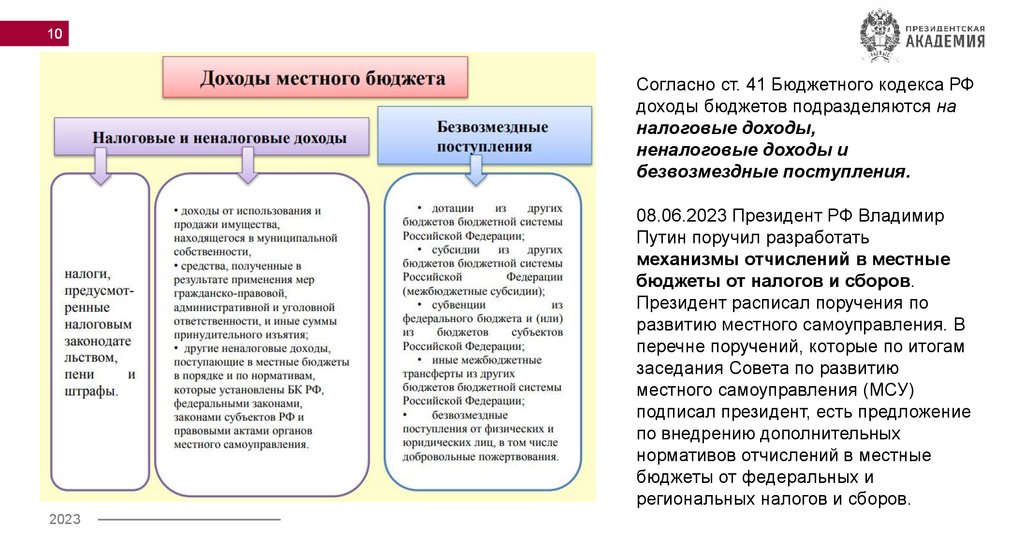

10Согласно ст. 41 Бюджетного кодекса РФ

доходы бюджетов подразделяются на

налоговые доходы,

неналоговые доходы и

безвозмездные поступления.

08.06.2023 Президент РФ Владимир

Путин поручил разработать

механизмы отчислений в местные

бюджеты от налогов и сборов.

Президент расписал поручения по

развитию местного самоуправления. В

перечне поручений, которые по итогам

заседания Совета по развитию

местного самоуправления (МСУ)

подписал президент, есть предложение

по внедрению дополнительных

нормативов отчислений в местные

бюджеты от федеральных и

региональных налогов и сборов.

2023

11.

ДОХОДЫ БЮДЖЕТОВ11

К налоговым доходам местных бюджетов относятся доходы от предусмотренных

законодательством Российской Федерации о налогах и сборах местных налогов, отчислений от

федеральных и региональных налогов, а также пеней и штрафов по ним.

В соответствии со ст. 12 Налогового кодекса РФ местными признаются налоги, которые установлены

Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных

образований о налогах и обязательны к уплате на территориях соответствующих муниципальных

образований.

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются

законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных

образований (законодательными (представительными) органами государственной власти городов

федерального значения Москвы и Санкт-Петербурга) определяются следующие элементы

налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы

налогообложения не установлены Налоговым кодексом.

2023

12.

12НАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТОВ

Ст. 15 Налогового кодекса РФ относит к местным налогам:

земельный налог,

налог на имущество физических лиц,

а также торговый сбор (Впервые его установили в Москве несколько лет назад. При этом плательщиками торгового

сбора, согласно п. 1 ст. 411 НК РФ, признаются организации и индивидуальные предприниматели, осуществляющие

виды предпринимательской деятельности на территории муниципального образования (городов федерального

значения Москвы, Санкт-Петербурга и Севастополя), в отношении которых нормативным правовым актом этого

муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя)

установлен указанный сбор, с использованием объектов движимого и (или) недвижимого имущества на территории

этого муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Нормативы отчислений от местных налогов и от федеральных налогов в местные бюджеты определяется ст.

61, 61.1- 61.5 Бюджетного кодекса РФ.

Так Статья 61.2. БК РФ Налоговые доходы бюджетов городских округов сообщает, что «в бюджеты городских

округов зачисляются налоговые доходы от следующих местных налогов:

земельного налога - по нормативу 100 процентов (налоговая база по земельному налогу - это кадастровая

стоимость земельного участка, который признан объектом налогообложения. Ставка земельного налога варьируется от

0,3% до 1,5% (п. 1 ст. 394 НК))

налога на имущество физических лиц - по нормативу 100 процентов.

2023

13.

НАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТОВ13

В Бюджетном кодексе РФ имеются нормы, предусматривающие процентные отчисления в доходы местных

бюджетов от таких федеральных налогов и сборов, как налог на доходы физических лиц, единый

сельскохозяйственный налог, государственные пошлины.

ПРИМЕР: в соответствии с п. 2 ст.61 БК РФ:

• в бюджеты поселений зачисляются средства от налога на доходы физических лиц — по нормативу 10 %;

• от единого сельскохозяйственного налога — по нормативу 50 %;

• от государственной пошлины за совершение нотариальных действий должностными лицами органов местного

самоуправления городского поселения, уполномоченными в соответствии с законодательными актами Российской

Федерации на совершение нотариальных действий, за выдачу органом местного самоуправления городского

поселения специального разрешения на движение по автомобильной дороге транспортного средства,

осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов — по нормативу 100 %;

• налога на доходы физических лиц - является единым налогом, который действует на территории всей страны, а

местные и региональные власти на него не могут оказывать влияния. В итоге, НДФЛ зачисляется в региональный и

местный бюджеты в соотношении 85% и 15% соответственно.

Тем не менее, отчислений от указанных федеральных налогов тоже недостаточно для укрепления доходов местных

бюджетов. Поэтому на современном этапе местные бюджеты, как правило, дефицитны.

2023

14.

НАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТОВ14

В местные бюджеты зачисляются также налоговые доходы от региональных налогов по нормативам

отчислений, установленным органами государственной власти субъектов Российской Федерации в

соответствии со статьей 58 Бюджетного кодекса. Например, Пункт 2 ст. 58 БК РФ указывает на

возможность дополнительного ежегодного перераспределения доходов от налога на доходы

физических лиц в порядке бюджетного регулирования путем создания в пределах региональных

бюджетов фондов финансовой поддержки поселений и муниципальных районов (городских округов) (ст.

137, 138 БК РФ).

Нормативы отчислений налогов в местный бюджет устанавливаются не только на федеральном уровне,

но и на региональном. Так законами субъекта можно регулировать нормативы отчислений налоговых

доходов бюджета. Таким законом является, НАПРИМЕР: Закон Тюменской области от 28.11.2023 № 85

«Об областном бюджете на 2024 год и на плановый период 2025 и 2026 годов» (Приложение 4, 5 к

данному Закону).

Согласно Приложения 4 Закона Тюменской области от 28.11.2023 № 85 «Об областном бюджете на

2024 год и на плановый период 2025 и 2026 годов» отчисления от налога на доходы физических лиц в

областной бюджет происходит от самых крупных субъектов области.

2023

15.

15ДОХОДЫ БЮДЖЕТОВ

Следует также обратить особое внимание на поступление местных налогов в бюджеты

муниципальных районов (особенность связана с двухуровневой территориальной организацией):

подлежат зачислению налоговые доходы от земельного налога - по нормативу 100 процентов и налога

на имущество физических лиц, взимаемых только на межселенных территориях (Межселе́нная

территория (в российском муниципальном праве)-территория муниципального района, находящаяся вне границ

поселений)

Таким образом, если в муниципальном районе отсутствуют межселенные территории, то местные

налоги в бюджет муниципального района не поступают вообще!!!

Двухуровневая территориальная модель установлена и для городских округов с внутригородским

делением и внутригородских районов. Здесь статьей 61.3 Бюджетного кодекса определено, что

установленные Кодексом источники доходов бюджетов городских округов с внутригородским делением,

не отнесенные законами субъектов Российской Федерации к источникам доходов бюджетов

внутригородских районов, подлежат зачислению в бюджеты городских округов с внутригородским

делением. Таким образом, вопрос распределения источников доходов местных бюджетов в этом случае

регулируется на уровне закона субъекта РФ.

Таким образом, нормативы отчислений налогов в местный бюджет определяются не только Бюджетным

кодексом РФ, но и законами субъектов РФ о бюджете на текущий год и плановые года. Тем не менее, налоговых

поступлений нередко недостаточно для обеспечения полномочий органов публичной власти разных уровней. Для

эффективного функционирования бюджетной системы РФ происходит перераспределение бюджетных

ресурсов, для этого государству необходимо изымать часть доходов бюджета более высокого уровня и

перераспределять их между муниципальными образованиями с помощью дотаций, субсидий и субвенций.

2023

16.

16К неналоговым доходам местных бюджетов относятся

доходы, установленные в ст. 62 Бюджетного кодекса. В частности:

- доходы от использования имущества, находящегося в муниципальной собственности, за исключением имущества

муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий,

в том числе казенных, - по нормативу 100 процентов;

- доходы от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в муниципальной

собственности, за исключением движимого имущества муниципальных бюджетных и автономных учреждений, а

также имущества муниципальных унитарных предприятий, в том числе казенных, - по нормативу 100 процентов;

- доходы от платных услуг, оказываемых муниципальными казенными учреждениями;

- часть прибыли муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных

платежей, в размерах, определяемых в порядке, установленном муниципальными правовыми актами

представительных органов муниципальных образований;

- плата за использование лесов, расположенных на землях, находящихся в муниципальной собственности, - по

нормативу 100 процентов;

- плата за увеличение площади земельных участков, находящихся в частной собственности, в результате

перераспределения таких земельных участков и земельных участков, находящихся в муниципальной собственности,

- по нормативу 100 процентов.

В бюджеты муниципальных районов, бюджеты городских округов и бюджеты городских округов с внутригородским

делением подлежит зачислению также плата за негативное воздействие на окружающую среду по нормативу 60

процентов.

2023

17.

НЕНАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТОВ17

Статья 41 Бюджетного кодекса относит к неналоговым доходам помимо вышеназванных:

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной

ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в

возмещение вреда, причиненного муниципальным образованиям, и иные суммы принудительного изъятия;

- средства самообложения граждан;

- иные неналоговые доходы.

Под средствами самообложения граждан ст. 56 ФЗ «Об общих принципах организации местного

самоуправления в РФ» № 131-ФЗ понимает разовые платежи граждан, осуществляемые для решения

конкретных вопросов местного значения. Размер платежей в порядке самообложения граждан

устанавливается в абсолютной величине равным для всех жителей муниципального образования, за

исключением отдельных категорий граждан, численность которых не может превышать 30 процентов от

общего числа жителей муниципального образования и для которых размер платежей может быть уменьшен.

Вопросы введения и использования средств самообложения граждан решаются на местном референдуме

(сходе граждан). Поэтому на практике эта форма в основном может применяться только в небольших

сельских поселениях. Это добровольные разовые платежи жителей, которые направляются на решение конкретных

вопросов. Например, на ремонт дороги или проведение освещения, благоустройство территории и социальных объектов.

2023

18.

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ18

Повторюсь, Согласно ст. 41 Бюджетного кодекса РФ доходы бюджетов подразделяются на налоговые

доходы, неналоговые доходы и безвозмездные поступления

К безвозмездным поступлениям относятся:

- дотации из других бюджетов бюджетной системы Российской Федерации;

- субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

- субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

- иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

- безвозмездные поступления от физических и юридических лиц, международных организаций и

правительств иностранных государств, в том числе добровольные пожертвования.

2023

19.

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ19

Согласно ст. 63.1 ФЗ «Об общих принципах организации местного самоуправления в

Российской Федерации» в случаях и порядке, установленных законами субъекта Российской

Федерации в соответствии с Бюджетным кодексом Российской Федерации и принимаемыми в

соответствии с ними иными нормативными правовыми актами органов государственной власти

субъекта Российской Федерации, местным бюджетам могут быть предоставлены дотации и иные

межбюджетные трансферты из бюджета субъекта Российской Федерации. А в целях

софинансирования расходных обязательств, возникающих при выполнении полномочий органов

местного самоуправления по вопросам местного значения, из бюджета субъекта Российской

Федерации предоставляются субсидии местным бюджетам также в соответствии с Бюджетным

кодексом Российской Федерации и принимаемыми в соответствии с ним законами субъекта Российской

Федерации.

Так, например, ст. 137, 138 Бюджетный Кодекс предусматривают порядок выделения дотаций местным

бюджетам на выравнивание их бюджетной обеспеченности;

статья 138.4 - дотаций местным бюджетам на поддержку мер по обеспечению сбалансированности

местных бюджетов и иные дотации местным бюджетам из бюджета субъекта Российской Федерации.

2023

20.

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ20

Согласно ст. 139 БК под субсидиями местным бюджетам из бюджета субъекта Российской Федерации

понимаются межбюджетные трансферты, предоставляемые бюджетам муниципальных образований в

целях софинансирования расходных обязательств, возникающих при выполнении полномочий

органов местного самоуправления по вопросам местного значения.

В качестве субвенций ст. 63 ФЗ «Об общих принципах организации местного самоуправления в РФ»

предусматривает финансовое обеспечение расходных обязательств муниципальных образований,

возникающих при выполнении государственных полномочий Российской Федерации и субъектов РФ,

переданных для осуществления органам местного самоуправления.

2023

21.

Собственные доходы бюджетов21

Все виды рассмотренных доходов местных бюджетов ст. 47 БК РФ относит к собственным доходам

бюджетов.

Формирование расходов местных бюджетов осуществляется в соответствии с расходными

обязательствами муниципальных образований, устанавливаемыми и исполняемыми органами местного

самоуправления данных муниципальных образований в соответствии с требованиями Бюджетного

кодекса Российской Федерации.

Составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного

бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об

исполнении местного бюджета осуществляются органами местного самоуправления самостоятельно с

соблюдением требований, установленных Бюджетным кодексом Российской Федерации.

При этом утверждение местного бюджета и отчета о его исполнении относится к

исключительным полномочиям представительного органа муниципального образования.

Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его

исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности

муниципальных служащих органов местного самоуправления, работников муниципальных учреждений

с указанием фактических расходов на оплату их труда подлежат официальному опубликованию.

2023

22.

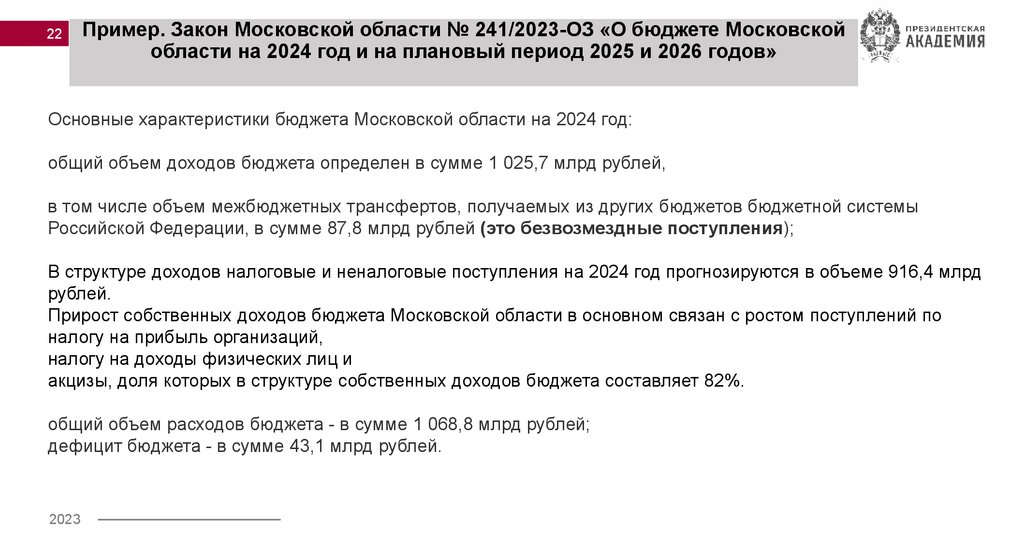

22Пример. Закон Московской области № 241/2023-ОЗ «О бюджете Московской

области на 2024 год и на плановый период 2025 и 2026 годов»

Основные характеристики бюджета Московской области на 2024 год:

общий объем доходов бюджета определен в сумме 1 025,7 млрд рублей,

в том числе объем межбюджетных трансфертов, получаемых из других бюджетов бюджетной системы

Российской Федерации, в сумме 87,8 млрд рублей (это безвозмездные поступления);

В структуре доходов налоговые и неналоговые поступления на 2024 год прогнозируются в объеме 916,4 млрд

рублей.

Прирост собственных доходов бюджета Московской области в основном связан с ростом поступлений по

налогу на прибыль организаций,

налогу на доходы физических лиц и

акцизы, доля которых в структуре собственных доходов бюджета составляет 82%.

общий объем расходов бюджета - в сумме 1 068,8 млрд рублей;

дефицит бюджета - в сумме 43,1 млрд рублей.

2023

23.

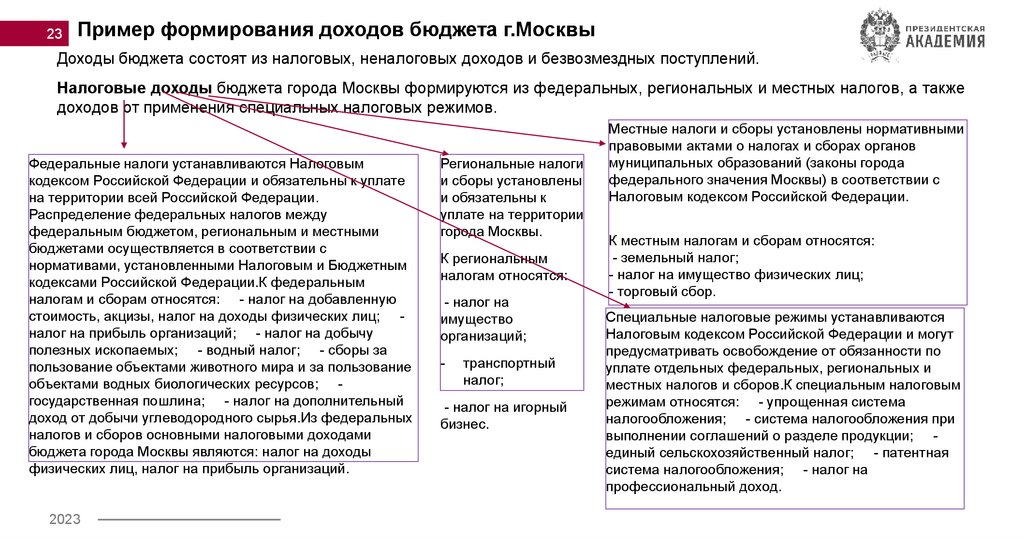

23Пример формирования доходов бюджета г.Москвы

Доходы бюджета состоят из налоговых, неналоговых доходов и безвозмездных поступлений.

Налоговые доходы бюджета города Москвы формируются из федеральных, региональных и местных налогов, а также

доходов от применения специальных налоговых режимов.

Федеральные налоги устанавливаются Налоговым

кодексом Российской Федерации и обязательны к уплате

на территории всей Российской Федерации.

Распределение федеральных налогов между

федеральным бюджетом, региональным и местными

бюджетами осуществляется в соответствии с

нормативами, установленными Налоговым и Бюджетным

кодексами Российской Федерации.К федеральным

налогам и сборам относятся: - налог на добавленную

стоимость, акцизы, налог на доходы физических лиц; налог на прибыль организаций; - налог на добычу

полезных ископаемых; - водный налог; - сборы за

пользование объектами животного мира и за пользование

объектами водных биологических ресурсов; государственная пошлина; - налог на дополнительный

доход от добычи углеводородного сырья.Из федеральных

налогов и сборов основными налоговыми доходами

бюджета города Москвы являются: налог на доходы

физических лиц, налог на прибыль организаций.

2023

Региональные налоги

и сборы установлены

и обязательны к

уплате на территории

города Москвы.

К региональным

налогам относятся:

- налог на

имущество

организаций;

-

транспортный

налог;

- налог на игорный

бизнес.

Местные налоги и сборы установлены нормативными

правовыми актами о налогах и сборах органов

муниципальных образований (законы города

федерального значения Москвы) в соответствии с

Налоговым кодексом Российской Федерации.

К местным налогам и сборам относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Специальные налоговые режимы устанавливаются

Налоговым кодексом Российской Федерации и могут

предусматривать освобождение от обязанности по

уплате отдельных федеральных, региональных и

местных налогов и сборов.К специальным налоговым

режимам относятся: - упрощенная система

налогообложения; - система налогообложения при

выполнении соглашений о разделе продукции; единый сельскохозяйственный налог; - патентная

система налогообложения; - налог на

профессиональный доход.

24.

24Пример формирования доходов бюджета г.Москва

Доходы бюджета состоят из налоговых, неналоговых доходов и безвозмездных поступлений.

Неналоговые доходы бюджета города Москвы формируются за

счет: - доходов от использования имущества, находящегося в

государственной собственности города Москвы, за исключением

имущества бюджетных и автономных учреждений города Москвы, а

также имущества государственных унитарных предприятий города, в

том числе казенных; - доходов от продажи имущества (кроме акций и

иных форм участия в капитале), находящегося в государственной

собственности города Москвы, за исключением движимого имущества

бюджетных и автономных учреждений города, а также имущества

государственных унитарных предприятий города, в том числе

казенных; - доходов от платных услуг, оказываемых казенными

учреждениями города Москвы; - части прибыли унитарных

предприятий, созданных городом Москвой, остающейся после уплаты

налогов и иных обязательных платежей в бюджет; - платы за

негативное воздействие на окружающую среду; - доходов от продажи

земельных участков, которые находятся в федеральной собственности

и осуществление полномочий Российской Федерации по управлению и

распоряжению которыми передано органам государственной власти

города Москвы, передачи в аренду таких земельных участков, продажи

прав на заключение договоров аренды таких земельных участков; - и

других неналоговых поступлений.

2023

Безвозмездные поступления – это межбюджетные

трансферты (средства, предоставляемые одним бюджетом

бюджетной системы Российской Федерации другому)К

безвозмездным поступлениям в бюджет относятся: субсидии - бюджетные средства, предоставляемые бюджету

города Москвы на условиях долевого финансирования

целевых расходов; - субвенции - бюджетные средства,

предоставляемые бюджету города на безвозмездной и

безвозвратной основах на осуществление определенных

целевых расходов; - дотации - бюджетные средства,

предоставляемые на безвозмездной и безвозвратной основе

для покрытия текущих расходов бюджету Москвы; - иные

межбюджетные трансферты; - безвозмездные поступления

от физических и юридических лиц, международных

организаций и правительств иностранных государств, в том

числе добровольные пожертвования.

25.

2023Иваново

РАНХиГС

СПАСИБО ЗА ВНИМАНИЕ!