finance

financeSimilar presentations:

")

Экономическая основа местного самоуправления

1.

Экономическаяоснова местного

самоуправления

Доцент, к.ю.н.: Пибаев Игорь Александрович

2.

Экономическаяоснова МСУ

совокупность правовых норм, закрепляющих и

регулирующих общественные отношения, которые

связаны с формированием и использованием

муниципальной собственности, местных бюджетов

и других местных финансов в интересах населения

муниципальных образований.

3.

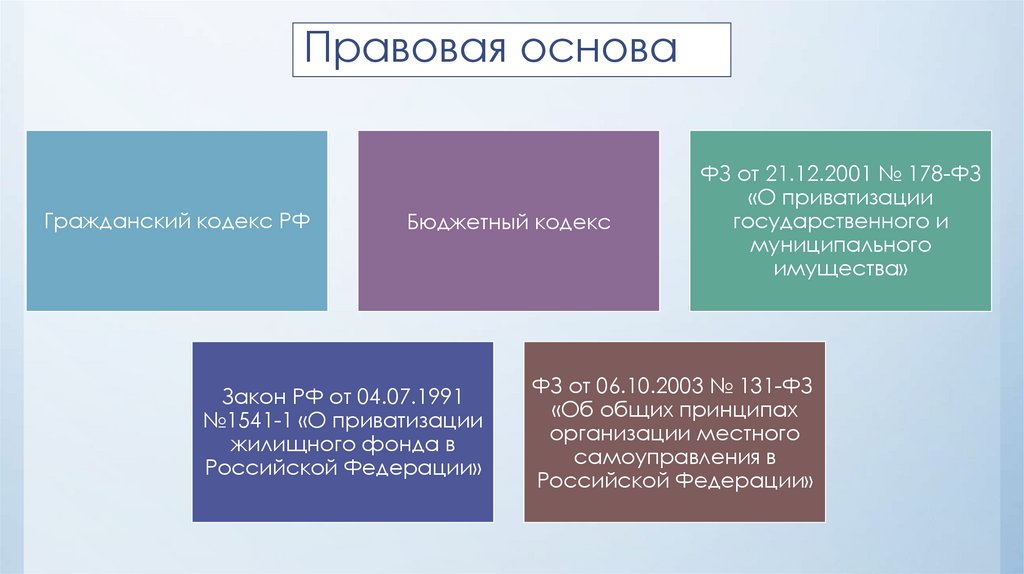

Правовая основаГражданский кодекс РФ

Бюджетный кодекс

Закон РФ от 04.07.1991

№1541-1 «О приватизации

жилищного фонда в

Российской Федерации»

ФЗ от 21.12.2001 № 178-ФЗ

«О приватизации

государственного и

муниципального

имущества»

ФЗ от 06.10.2003 № 131-ФЗ

«Об общих принципах

организации местного

самоуправления в

Российской Федерации»

4.

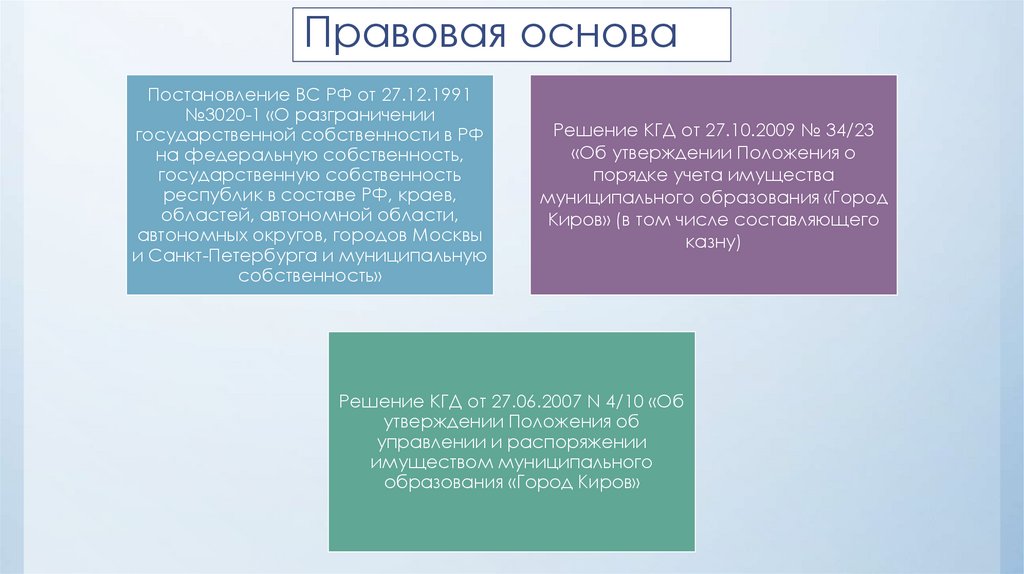

Правовая основаПостановление ВС РФ от 27.12.1991

№3020-1 «О разграничении

государственной собственности в РФ

на федеральную собственность,

государственную собственность

республик в составе РФ, краев,

областей, автономной области,

автономных округов, городов Москвы

и Санкт-Петербурга и муниципальную

собственность»

Решение КГД от 27.10.2009 № 34/23

«Об утверждении Положения о

порядке учета имущества

муниципального образования «Город

Киров» (в том числе составляющего

казну)

Решение КГД от 27.06.2007 N 4/10 «Об

утверждении Положения об

управлении и распоряжении

имуществом муниципального

образования «Город Киров»

5.

Экономическую основу местногосамоуправления составляют:

Муниципальная

собственность

Средства местных

бюджетов

Имущественные

права МО

6.

Способы формированиямуниципальной собственности

путем приобретения имущества на

основании договора купли-продажи,

мены, дарения или иной сделки,

предусмотренной действующим

законодательством РФ

строительство новых объектов

муниципализация и др.

(Ст. 56.3. ЗК Условия изъятия

земельных участков для

государственных или муниципальных

нужд)

7.

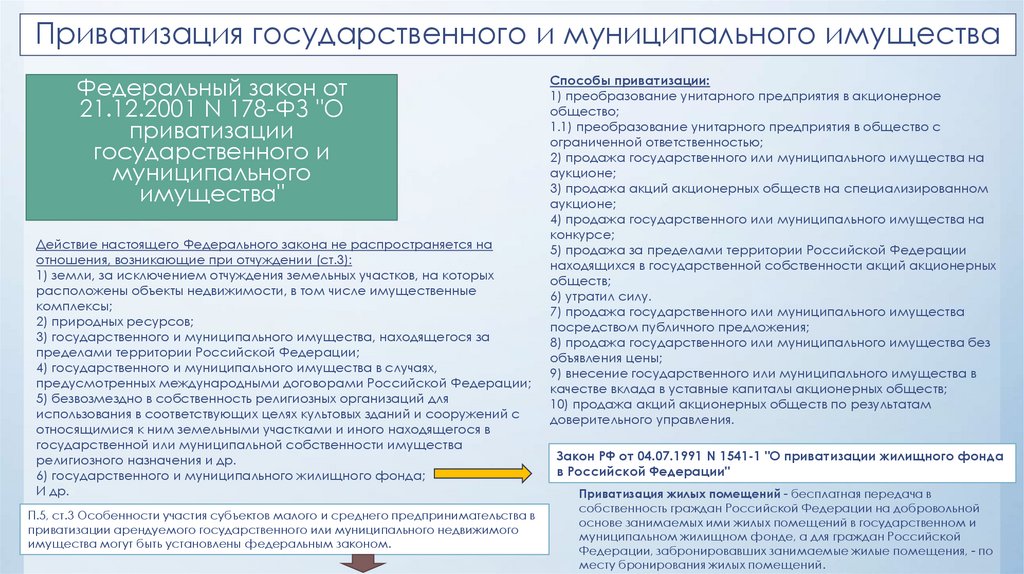

Приватизация государственного и муниципального имуществаФедеральный закон от

21.12.2001 N 178-ФЗ "О

приватизации

государственного и

муниципального

имущества"

Действие настоящего Федерального закона не распространяется на

отношения, возникающие при отчуждении (ст.3):

1) земли, за исключением отчуждения земельных участков, на которых

расположены объекты недвижимости, в том числе имущественные

комплексы;

2) природных ресурсов;

3) государственного и муниципального имущества, находящегося за

пределами территории Российской Федерации;

4) государственного и муниципального имущества в случаях,

предусмотренных международными договорами Российской Федерации;

5) безвозмездно в собственность религиозных организаций для

использования в соответствующих целях культовых зданий и сооружений с

относящимися к ним земельными участками и иного находящегося в

государственной или муниципальной собственности имущества

религиозного назначения и др.

6) государственного и муниципального жилищного фонда;

И др.

П.5, ст.3 Особенности участия субъектов малого и среднего предпринимательства в

приватизации арендуемого государственного или муниципального недвижимого

имущества могут быть установлены федеральным законом.

Способы приватизации:

1) преобразование унитарного предприятия в акционерное

общество;

1.1) преобразование унитарного предприятия в общество с

ограниченной ответственностью;

2) продажа государственного или муниципального имущества на

аукционе;

3) продажа акций акционерных обществ на специализированном

аукционе;

4) продажа государственного или муниципального имущества на

конкурсе;

5) продажа за пределами территории Российской Федерации

находящихся в государственной собственности акций акционерных

обществ;

6) утратил силу.

7) продажа государственного или муниципального имущества

посредством публичного предложения;

8) продажа государственного или муниципального имущества без

объявления цены;

9) внесение государственного или муниципального имущества в

качестве вклада в уставные капиталы акционерных обществ;

10) продажа акций акционерных обществ по результатам

доверительного управления.

Закон РФ от 04.07.1991 N 1541-1 "О приватизации жилищного фонда

в Российской Федерации"

Приватизация жилых помещений - бесплатная передача в

собственность граждан Российской Федерации на добровольной

основе занимаемых ими жилых помещений в государственном и

муниципальном жилищном фонде, а для граждан Российской

Федерации, забронировавших занимаемые жилые помещения, - по

месту бронирования жилых помещений.

8.

Федеральный закон от 22.07.2008 N 159-ФЗ "Об особенностях отчуждения недвижимого имущества,находящегося в государственной или в муниципальной собственности и арендуемого субъектами малого

и среднего предпринимательства, и о внесении изменений в отдельные законодательные акты Российской

Федерации"

Субъекты малого и среднего предпринимательства, за исключением субъектов малого и среднего

предпринимательства, указанных в части 3 статьи 14 Федерального закона "О развитии малого и среднего

предпринимательства в Российской Федерации", и субъектов малого и среднего предпринимательства,

осуществляющих добычу и переработку полезных ископаемых (кроме общераспространенных полезных ископаемых),

при возмездном отчуждении арендуемого имущества из государственной или муниципальной собственности

пользуются преимущественным правом на приобретение такого имущества по цене, равной его рыночной стоимости

и определенной независимым оценщиком. При этом такое преимущественное право может быть реализовано при

условии, что:

1) арендуемое имущество на день подачи заявления находится в их временном владении и (или) временном пользовании

непрерывно в течение двух и более лет в соответствии с договором или договорами аренды такого имущества, за

исключением случая, предусмотренного частью 2.1 статьи 9 настоящего Федерального закона;

2) отсутствует задолженность по арендной плате за такое имущество, неустойкам (штрафам, пеням) на день заключения

договора купли-продажи арендуемого имущества в соответствии с частью 4 статьи 4 настоящего Федерального закона, а

в случае, предусмотренном частью 2 или частью 2.1 статьи 9 настоящего Федерального закона, - на день подачи

субъектом малого или среднего предпринимательства заявления;

4) арендуемое имущество не включено в утвержденный в соответствии с частью 4 статьи 18 Федерального закона "О

развитии малого и среднего предпринимательства в Российской Федерации" перечень государственного имущества

или муниципального имущества, предназначенного для передачи во владение и (или) в пользование субъектам малого и

среднего предпринимательства, за исключением случая, предусмотренного частью 2.1 статьи 9 настоящего

Федерального закона;

5) сведения о субъекте малого и среднего предпринимательства на день заключения договора купли-продажи

арендуемого имущества не исключены из единого реестра субъектов малого и среднего предпринимательства.

Пибаев И.А. Полномочия главы администрации и представительного органа муниципального образования в

механизме приватизации недвижимого имущества, арендуемого субъектами малого и среднего

предпринимательства: проблемы взаимодействия // Законы России: опыт, анализ, практика. №12. 2020.

C точки зрения КС

РФ упрощенный

порядок,

предусмотренный

ФЗ № 159

предполагает

уход от

«конкурсных

процедур»,

предусмотренных

ФЗ № 178, но не

ликвидацию всех

стадий

механизма

приватизации.

Постановление

Конституционного Суда РФ от

20 декабря 2010 года № 22-П

9.

10.

11.

12.

13.

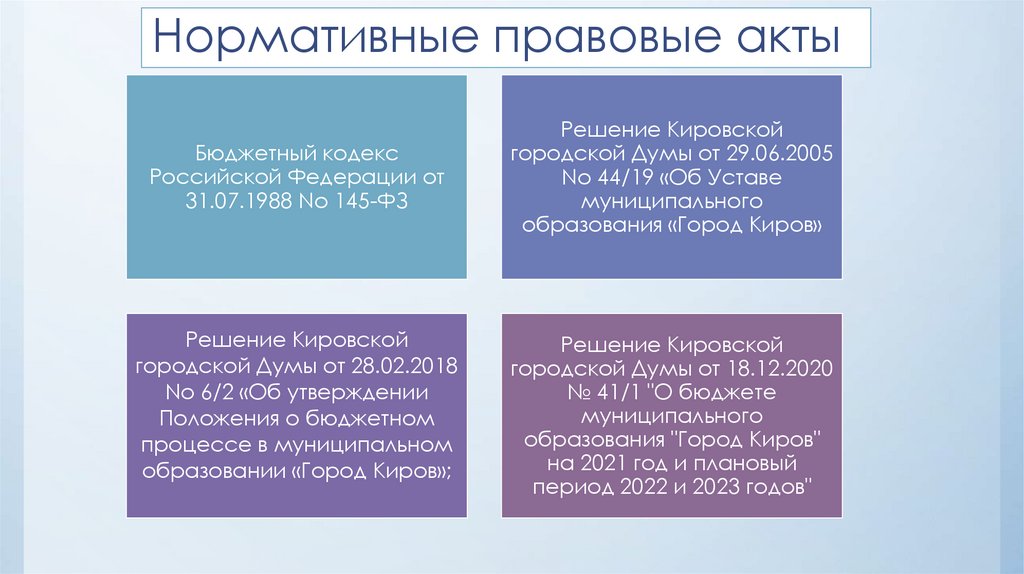

Нормативные правовые актыБюджетный кодекс

Российской Федерации от

31.07.1988 No 145-ФЗ

Решение Кировской

городской Думы от 29.06.2005

No 44/19 «Об Уставе

муниципального

образования «Город Киров»

Решение Кировской

городской Думы от 28.02.2018

No 6/2 «Об утверждении

Положения о бюджетном

процессе в муниципальном

образовании «Город Киров»;

Решение Кировской

городской Думы от 18.12.2020

№ 41/1 "О бюджете

муниципального

образования "Город Киров"

на 2021 год и плановый

период 2022 и 2023 годов"

14.

https://www.finance.admkirov.ru/upload/iblock/d71/byudzhet-dlya-grazhdan-2023-2025.pdf15.

Наименованиепоказателей

1. Доходы – всего, из

них:

Проект бюджета муниципального образования «Город Киров»

На 2021 год

на 2022 год

на 2023 год

13 871 811,517

тыс. рублей

12 367 591,2 тыс.

рублей

12 660 887,41 тыс. рублей

(план)

19,7 миллиардов рублей (по

факту на 2023)

4 785,4

млн. руб.

1 667,7

млн. руб.

налоговые доходы

неналоговые доходы

безвозмездные

поступления

4 925,7

1 406,8

7 418,7

млн. руб.

6 035,1

2. Расходы –

всего

13 871 811,517

тыс. рублей

12 367 591,2 тыс. 19,9 миллиардов

рублей

рублей

3. Дефицит (-),

профицит (+)

0

0

Дефицит - 280

миллионов рублей

16.

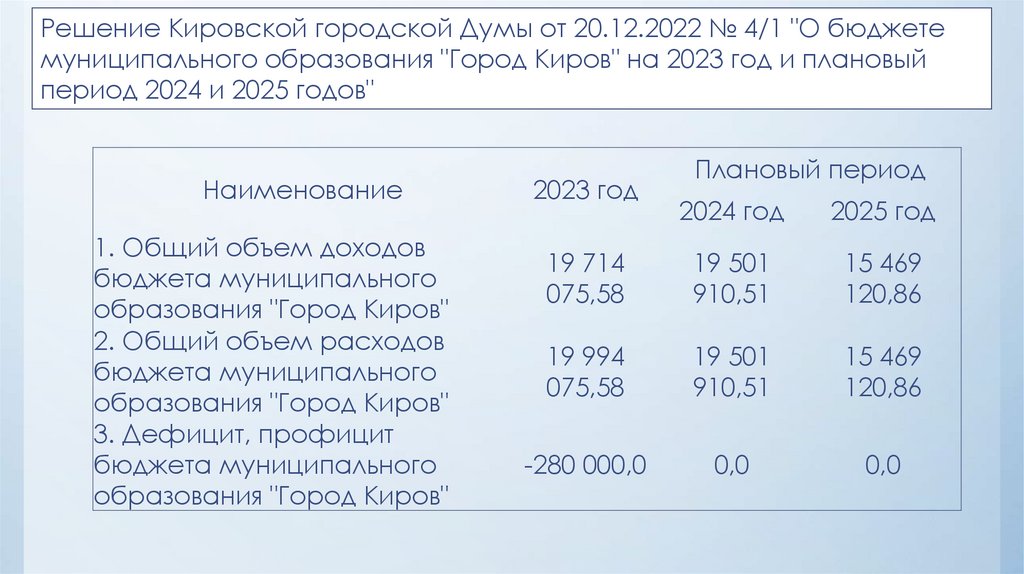

Решение Кировской городской Думы от 20.12.2022 № 4/1 "О бюджетемуниципального образования "Город Киров" на 2023 год и плановый

период 2024 и 2025 годов"

Наименование

1. Общий объем доходов

бюджета муниципального

образования "Город Киров"

2. Общий объем расходов

бюджета муниципального

образования "Город Киров"

3. Дефицит, профицит

бюджета муниципального

образования "Город Киров"

2023 год

Плановый период

2024 год

2025 год

19 714

075,58

19 501

910,51

15 469

120,86

19 994

075,58

19 501

910,51

15 469

120,86

-280 000,0

0,0

0,0

17.

Налоговые доходы в 2023 году18.

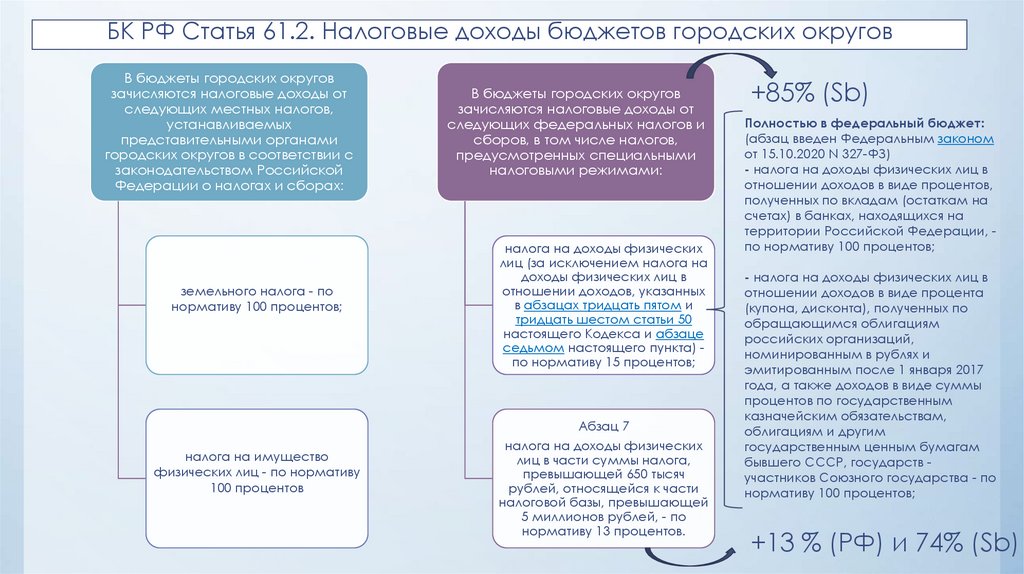

БК РФ Статья 61.2. Налоговые доходы бюджетов городских округовВ бюджеты городских округов

зачисляются налоговые доходы от

следующих местных налогов,

устанавливаемых

представительными органами

городских округов в соответствии с

законодательством Российской

Федерации о налогах и сборах:

земельного налога - по

нормативу 100 процентов;

В бюджеты городских округов

зачисляются налоговые доходы от

следующих федеральных налогов и

сборов, в том числе налогов,

предусмотренных специальными

налоговыми режимами:

налога на доходы физических

лиц (за исключением налога на

доходы физических лиц в

отношении доходов, указанных

в абзацах тридцать пятом и

тридцать шестом статьи 50

настоящего Кодекса и абзаце

седьмом настоящего пункта) по нормативу 15 процентов;

Абзац 7

налога на имущество

физических лиц - по нормативу

100 процентов

налога на доходы физических

лиц в части суммы налога,

превышающей 650 тысяч

рублей, относящейся к части

налоговой базы, превышающей

5 миллионов рублей, - по

нормативу 13 процентов.

+85% (Sb)

Полностью в федеральный бюджет:

(абзац введен Федеральным законом

от 15.10.2020 N 327-ФЗ)

- налога на доходы физических лиц в

отношении доходов в виде процентов,

полученных по вкладам (остаткам на

счетах) в банках, находящихся на

территории Российской Федерации, по нормативу 100 процентов;

- налога на доходы физических лиц в

отношении доходов в виде процента

(купона, дисконта), полученных по

обращающимся облигациям

российских организаций,

номинированным в рублях и

эмитированным после 1 января 2017

года, а также доходов в виде суммы

процентов по государственным

казначейским обязательствам,

облигациям и другим

государственным ценным бумагам

бывшего СССР, государств участников Союзного государства - по

нормативу 100 процентов;

+13 % (РФ) и 74% (Sb)

19.

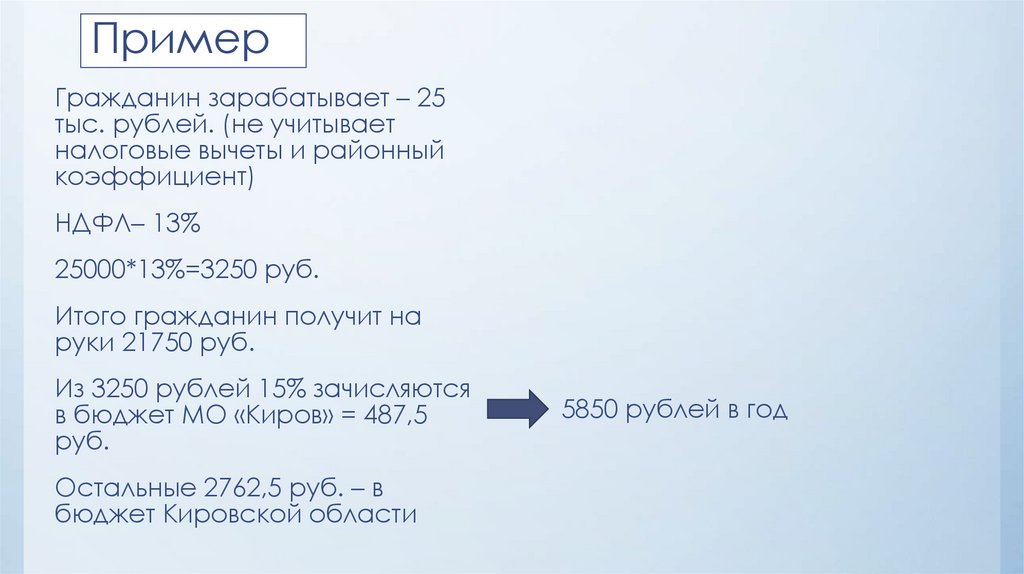

ПримерГражданин зарабатывает – 25

тыс. рублей. (не учитывает

налоговые вычеты и районный

коэффициент)

НДФЛ– 13%

25000*13%=3250 руб.

Итого гражданин получит на

руки 21750 руб.

Из 3250 рублей 15% зачисляются

в бюджет МО «Киров» = 487,5

руб.

Остальные 2762,5 руб. – в

бюджет Кировской области

5850 рублей в год

20.

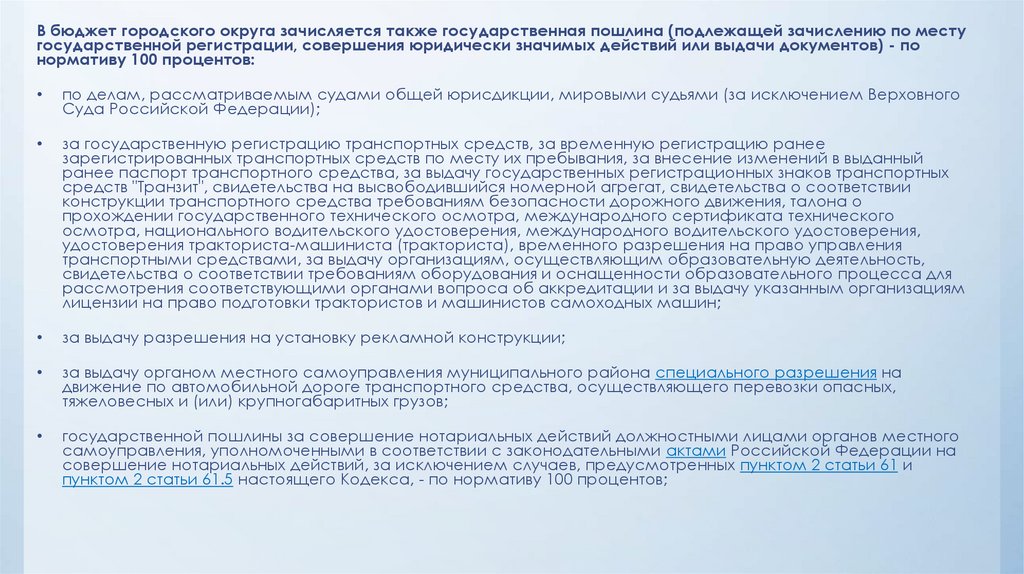

В бюджет городского округа зачисляется также государственная пошлина (подлежащей зачислению по местугосударственной регистрации, совершения юридически значимых действий или выдачи документов) - по

нормативу 100 процентов:

по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного

Суда Российской Федерации);

за государственную регистрацию транспортных средств, за временную регистрацию ранее

зарегистрированных транспортных средств по месту их пребывания, за внесение изменений в выданный

ранее паспорт транспортного средства, за выдачу государственных регистрационных знаков транспортных

средств "Транзит", свидетельства на высвободившийся номерной агрегат, свидетельства о соответствии

конструкции транспортного средства требованиям безопасности дорожного движения, талона о

прохождении государственного технического осмотра, международного сертификата технического

осмотра, национального водительского удостоверения, международного водительского удостоверения,

удостоверения тракториста-машиниста (тракториста), временного разрешения на право управления

транспортными средствами, за выдачу организациям, осуществляющим образовательную деятельность,

свидетельства о соответствии требованиям оборудования и оснащенности образовательного процесса для

рассмотрения соответствующими органами вопроса об аккредитации и за выдачу указанным организациям

лицензии на право подготовки трактористов и машинистов самоходных машин;

за выдачу разрешения на установку рекламной конструкции;

за выдачу органом местного самоуправления муниципального района специального разрешения на

движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных,

тяжеловесных и (или) крупногабаритных грузов;

государственной пошлины за совершение нотариальных действий должностными лицами органов местного

самоуправления, уполномоченными в соответствии с законодательными актами Российской Федерации на

совершение нотариальных действий, за исключением случаев, предусмотренных пунктом 2 статьи 61 и

пунктом 2 статьи 61.5 настоящего Кодекса, - по нормативу 100 процентов;

21.

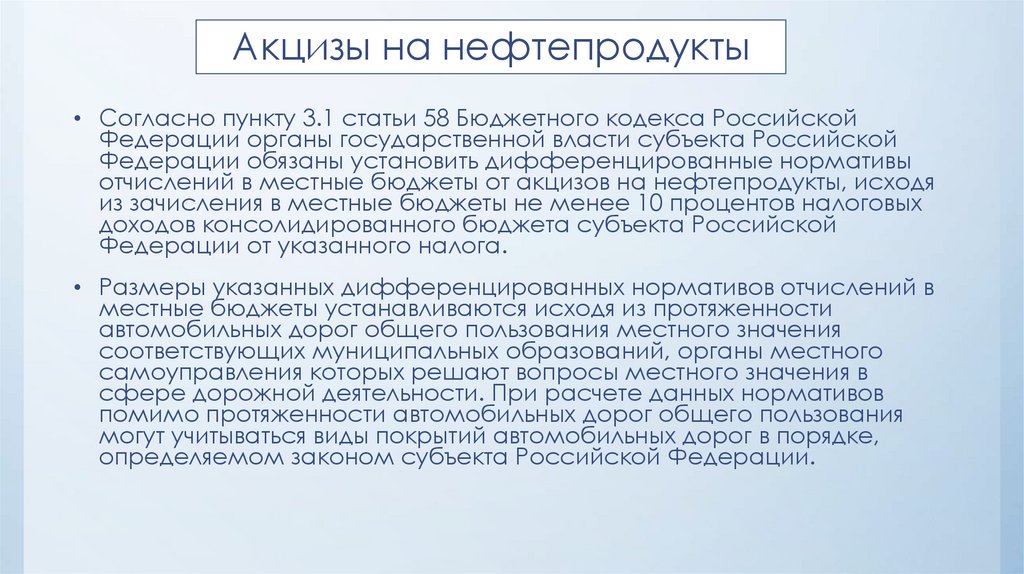

Акцизы на нефтепродукты• Согласно пункту 3.1 статьи 58 Бюджетного кодекса Российской

Федерации органы государственной власти субъекта Российской

Федерации обязаны установить дифференцированные нормативы

отчислений в местные бюджеты от акцизов на нефтепродукты, исходя

из зачисления в местные бюджеты не менее 10 процентов налоговых

доходов консолидированного бюджета субъекта Российской

Федерации от указанного налога.

• Размеры указанных дифференцированных нормативов отчислений в

местные бюджеты устанавливаются исходя из протяженности

автомобильных дорог общего пользования местного значения

соответствующих муниципальных образований, органы местного

самоуправления которых решают вопросы местного значения в

сфере дорожной деятельности. При расчете данных нормативов

помимо протяженности автомобильных дорог общего пользования

могут учитываться виды покрытий автомобильных дорог в порядке,

определяемом законом субъекта Российской Федерации.

22.

Из проекта бюджета23.

24.

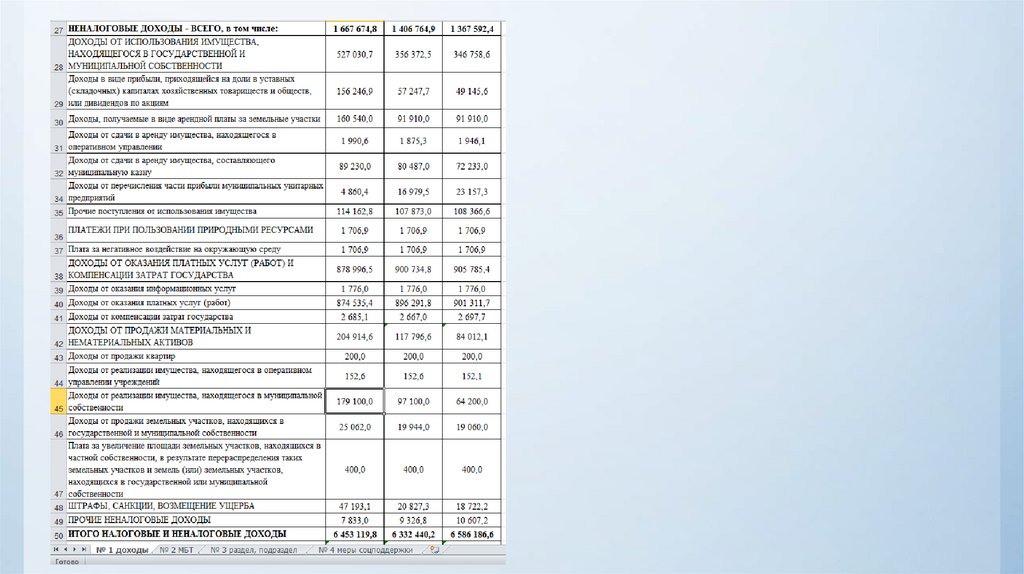

Неналоговыедоходы

25.

26.

27.

Межбюджетные трансфертыДотации (ст.137/138 БК РФ)

Субсидии (ст.139 БК РФ)

Субвенции (ст.140 БК РФ)

Межбюджетные

трансферты,

предоставляемые на

безвозмездной и

безвозвратной основе из

бюджета субъекта

Российской Федерации в

целях выравнивания

бюджетной

обеспеченности

муниципальных

образований.

межбюджетные

трансферты,

предоставляемые

бюджетам муниципальных

образований в целях

софинансирования

расходных обязательств,

возникающих при

выполнении полномочий

ОМСУ по вопросам

местного значения.

межбюджетные

трансферты,

предоставляемые

местным бюджетам в

целях финансового

обеспечения расходных

обязательств МО ,

возникающих при

выполнении

государственных

полномочий РФ, субъектов

РФ, переданных для

осуществления органам

МСУ в установленном

порядке.

28.

29.

30.

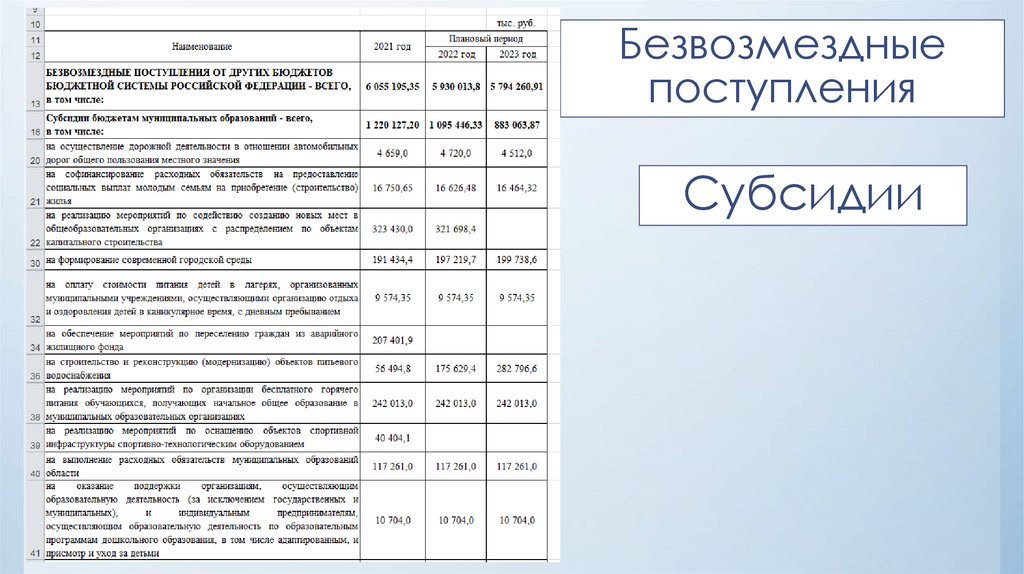

Безвозмездныепоступления

Субсидии

31.

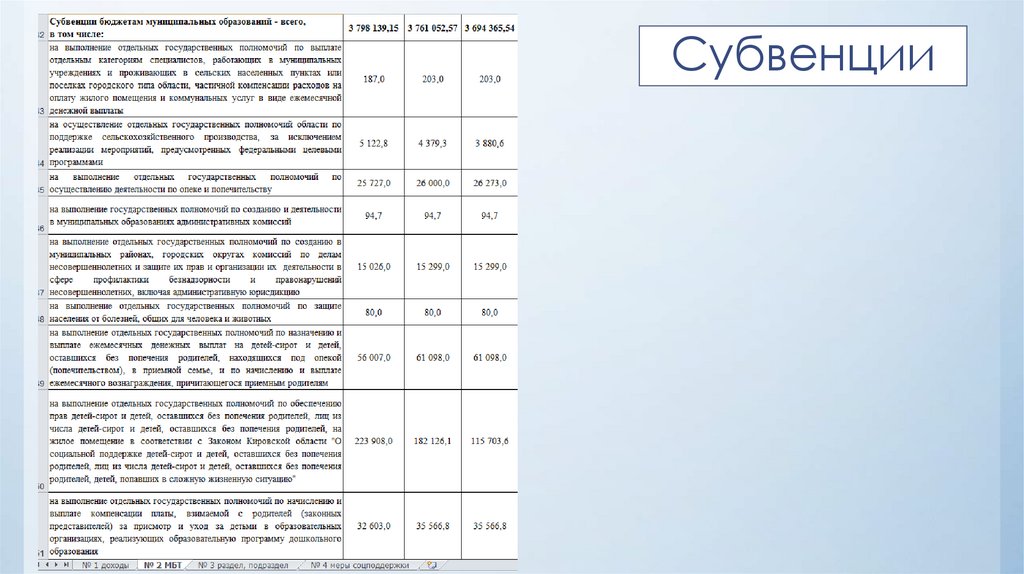

Субвенции32.

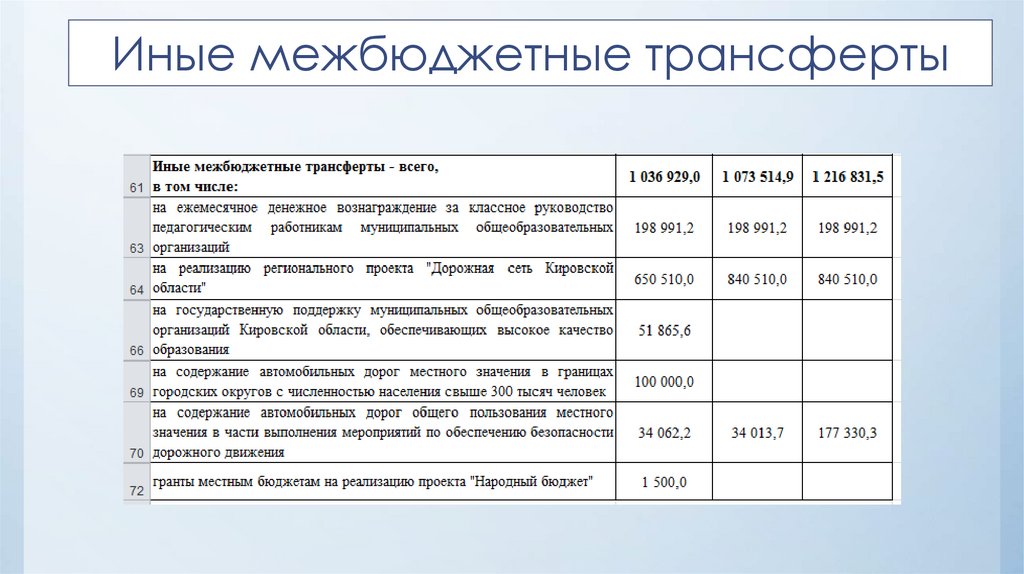

Иные межбюджетные трансферты33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

Источникифинансирован

ия дефицита

бюджета МО

«Город Киров» в

2021 году