за вычетом погашения")

finance

financeSimilar presentations:

Бюджетная классификация, структура Государственного бюджета

1. Филиал ФГБОУ ВО «Российский экономический университет имени Г.В. Плеханова в г.Ташкенте

Кафедра «Финансы и кредит»Курс

«Государственные и муниципальные финансы»

ТЕМА 5. Бюджетная

классификация, структура

Государственного бюджета

2. План

1Понятие и виды бюджетной классификации

2

Классификация доходов бюджета

3

Характеристика расходов бюджета

3. 5.1. Понятие и виды бюджетной классификация

Важнейшей составляющей устройства бюджетнойсистемы является бюджетная классификация.

Бюджетная классификация - это

систематизированная группировка доходов и расходов

бюджетов всех уровней, источников финансирования

дефицитов бюджетов и государственного долга.

Бюджетная классификация

используется для составления

и исполнения бюджетов и

обеспечивает сопоставимость

показателей бюджетов всех

уровней.

4.

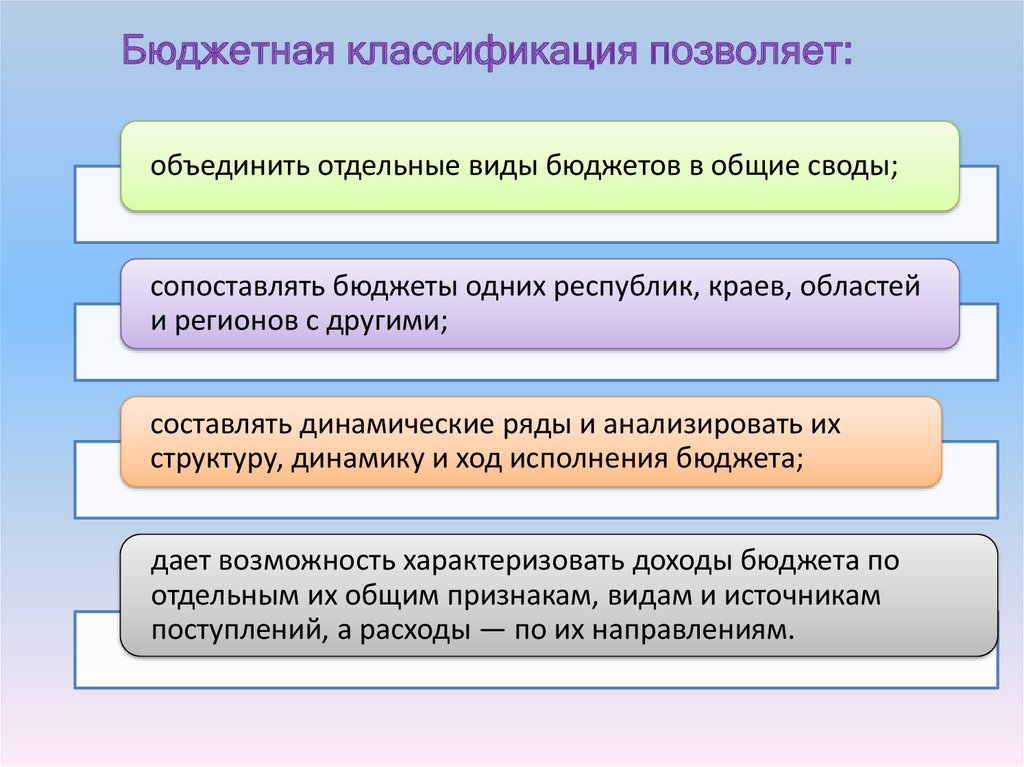

Бюджетная классификация позволяет:объединить отдельные виды бюджетов в общие своды;

сопоставлять бюджеты одних республик, краев, областей

и регионов с другими;

составлять динамические ряды и анализировать их

структуру, динамику и ход исполнения бюджета;

дает возможность характеризовать доходы бюджета по

отдельным их общим признакам, видам и источникам

поступлений, а расходы — по их направлениям.

5. Кодировка показателей бюджета

Кроме того, бюджетная классификация имеет важноезначение для кодирования показателей бюджета и

отчетов, что является основой для широкого внедрения в

бюджетный процесс информационно-коммуникационных

технологий, автоматизированной системы финансовых

расчетов.

Классификация доходов и

расходов бюджетов представляет

собой группировку доходов и

расходов на базе специальных

кодов.

6.

Принципы построения бюджетнойклассификации

полнота

предусматривает

охват всех

участников

бюджетного

процесса

единство

взаимное

соответствие.

означает применение

всеми участниками

бюджетного

процесса единой

бюджетной

классификации

означает, что коды

бюджетной

классификации не

применяются

одновременно для

учета различных видов

операций бюджетного

процесса

7.

Бюджетная классификация Российской Федерации включает:классификацию доходов бюджетов;

функциональную классификацию расходов бюджетов;

экономическую классификацию расходов бюджетов;

классификацию источников внутреннего финансирования дефицитов

бюджетов;

классификацию источников внешнего финансирования дефицита федерального

бюджета и бюджетов субъектов Федерации;

классификацию видов государственных внутренних долгов Российской

Федерации, субъектов Федерации и муниципальных долгов;

классификацию видов государственных внешних долгов Российской Федерации и

субъектов Федерации, а также государственных внешних активов Российской Федерации;

ведомственную классификацию, в том числе перечни прямых получателей средств из

федерального бюджета, классификацию целевых статей расходов федерального бюджета,

классификацию расходов федерального бюджета.

8.

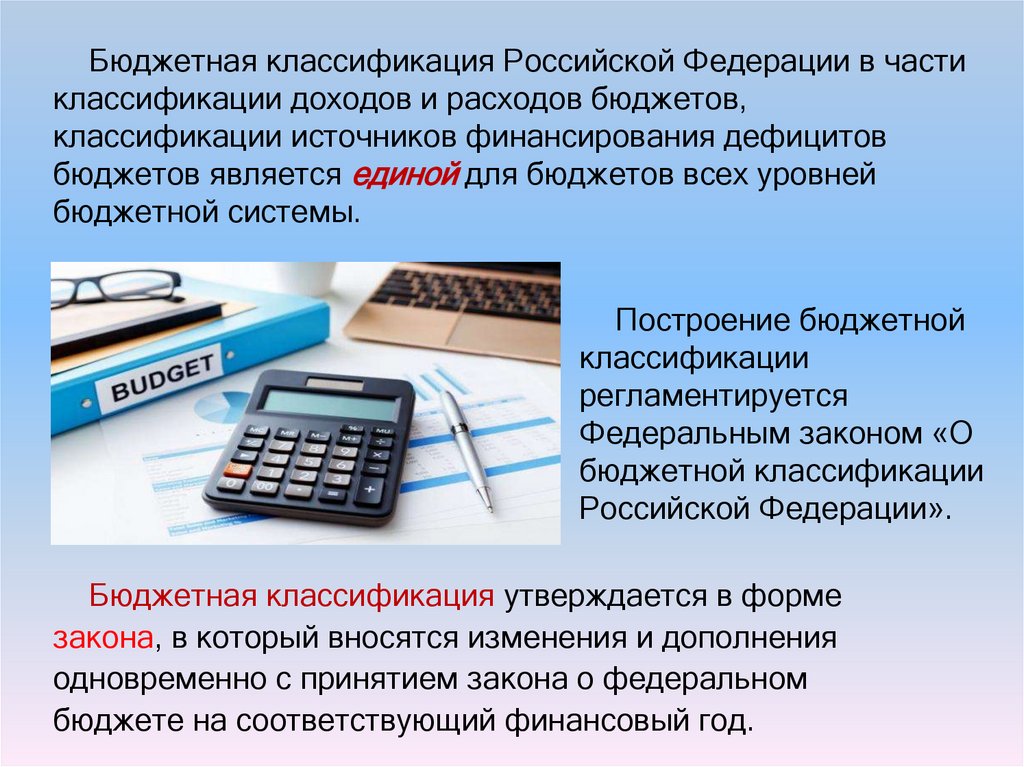

Бюджетная классификация Российской Федерации в частиклассификации доходов и расходов бюджетов,

классификации источников финансирования дефицитов

бюджетов является единой для бюджетов всех уровней

бюджетной системы.

Построение бюджетной

классификации

регламентируется

Федеральным законом «О

бюджетной классификации

Российской Федерации».

Бюджетная классификация утверждается в форме

закона, в который вносятся изменения и дополнения

одновременно с принятием закона о федеральном

бюджете на соответствующий финансовый год.

9.

В Республике Узбекистан в соответствии со статьей 18Бюджетного кодекса под бюджетной классификацией

понимается «группировка доходов и расходов бюджетов

бюджетной системы, а также источников покрытия дефицита

Государственного бюджета и используется для систематизации

формирования, составления и исполнения бюджетов

бюджетной системы.» Она включает в себя:

классификацию доходов бюджетов бюджетной системы;

классификацию расходов бюджетов бюджетной системы;

классификацию источников покрытия дефицита

Государственного бюджета.

10. 5.2. Классификация доходов бюджета

Доходы бюджетов — это часть национального дохода,поступающая в процессе перераспределения в

централизованные фонды государства и органов местного

самоуправления.

Доходы бюджета выражают экономические отношения,

возникающие у государства с предприятиями,

организациями, гражданами в процессе формирования

бюджетного фонда страны.

Формой проявления этих

экономических отношений служат

различные виды платежей

предприятий, организаций и

населения в бюджет государства, а

их материально-вещественным

воплощением — денежные средства,

мобилизуемые в бюджетный фонд.

11.

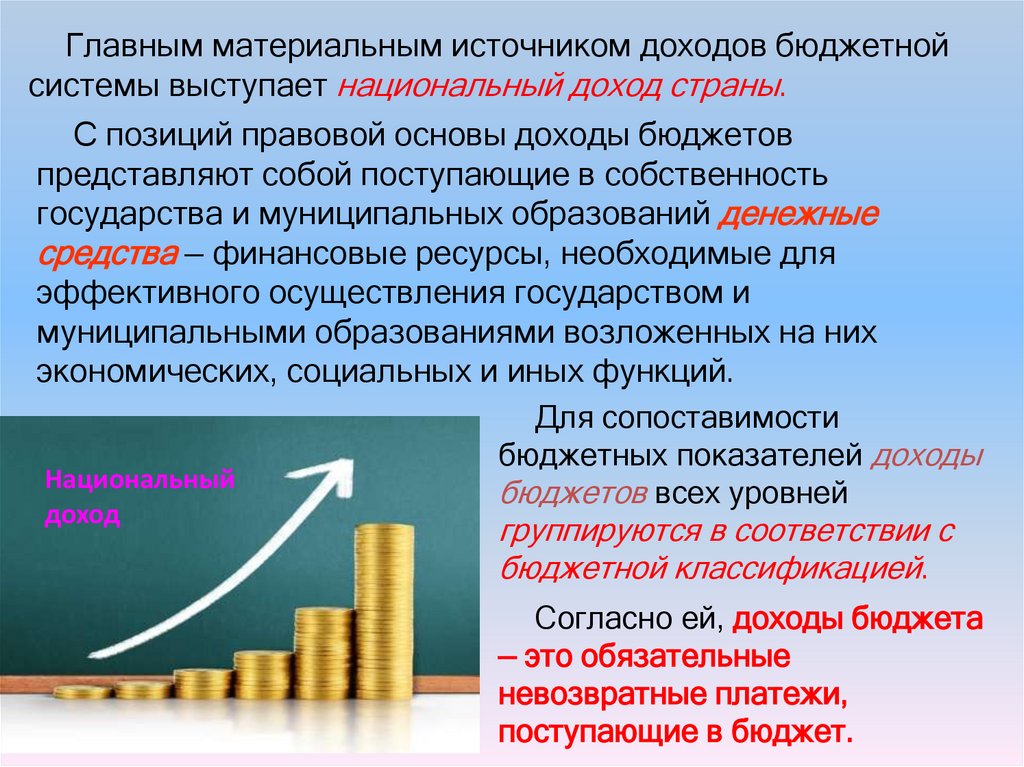

Главным материальным источником доходов бюджетнойсистемы выступает национальный доход страны.

С позиций правовой основы доходы бюджетов

представляют собой поступающие в собственность

государства и муниципальных образований денежные

средства — финансовые ресурсы, необходимые для

эффективного осуществления государством и

муниципальными образованиями возложенных на них

экономических, социальных и иных функций.

Для сопоставимости

бюджетных показателей доходы

Национальный

бюджетов всех уровней

доход

группируются в соответствии с

бюджетной классификацией.

Согласно ей, доходы бюджета

— это обязательные

невозвратные платежи,

поступающие в бюджет.

12.

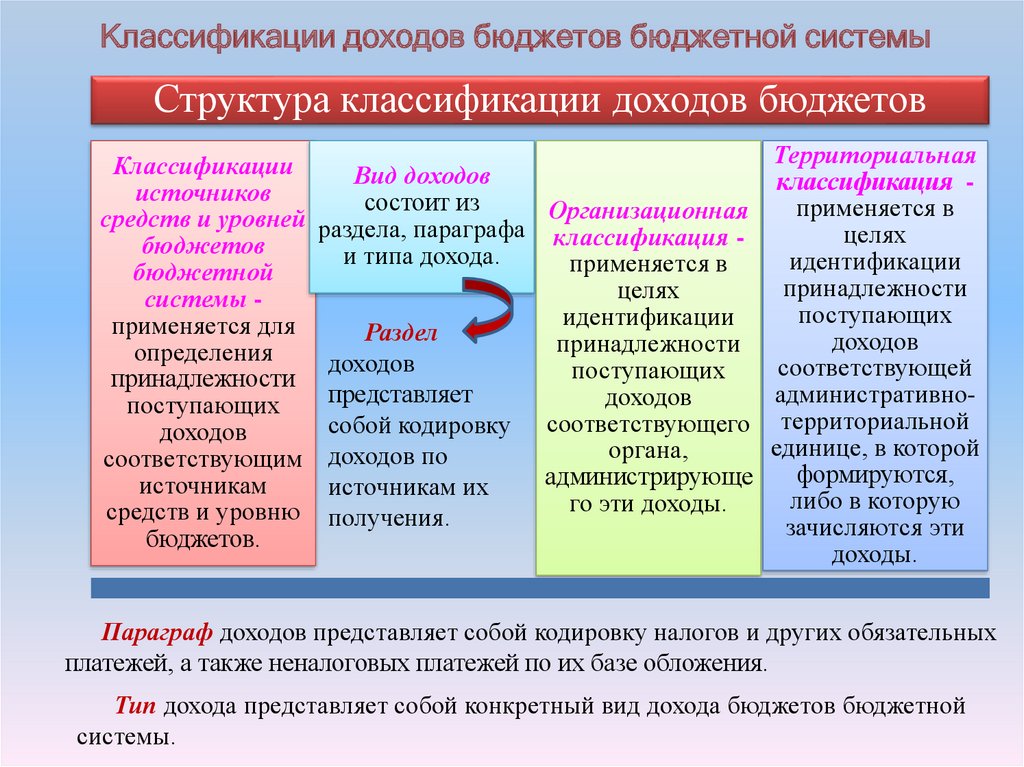

Классификации доходов бюджетов бюджетной системыСтруктура классификации доходов бюджетов

Классификации

источников

средств и уровней

бюджетов

бюджетной

системы применяется для

определения

принадлежности

поступающих

доходов

соответствующим

источникам

средств и уровню

бюджетов.

Территориальная

Вид доходов

классификация состоит из

применяется в

Организационная

раздела, параграфа классификация целях

и типа дохода.

идентификации

применяется в

принадлежности

целях

поступающих

идентификации

Раздел

доходов

принадлежности

доходов

соответствующей

поступающих

представляет

административнодоходов

собой кодировку соответствующего территориальной

единице, в которой

органа,

доходов по

формируются,

администрирующе

источникам их

либо в которую

го эти доходы.

получения.

зачисляются эти

доходы.

Параграф доходов представляет собой кодировку налогов и других обязательных

платежей, а также неналоговых платежей по их базе обложения.

Тип дохода представляет собой конкретный вид дохода бюджетов бюджетной

системы.

13.

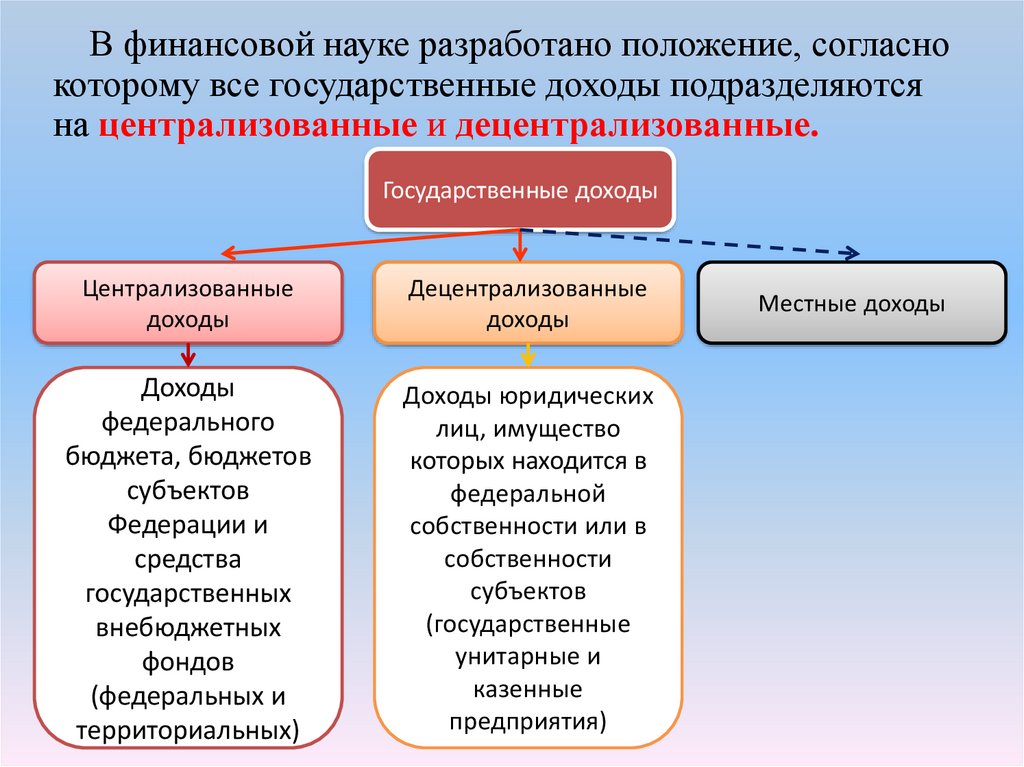

В финансовой науке разработано положение, согласнокоторому все государственные доходы подразделяются

на централизованные и децентрализованные.

Государственные доходы

Централизованные

доходы

Децентрализованные

доходы

Доходы

федерального

бюджета, бюджетов

субъектов

Федерации и

средства

государственных

внебюджетных

фондов

(федеральных и

территориальных)

Доходы юридических

лиц, имущество

которых находится в

федеральной

собственности или в

собственности

субъектов

(государственные

унитарные и

казенные

предприятия)

Местные доходы

14. Классификация доходов

По методумобилизации

• обязательные

• добровольные.

По форме

поступления

• налоговые доходы;

• неналоговые доходы;

• безвозмездные перечисления;

• доходы целевых бюджетных

фондов;

• доходы от предпринимательской и

иной приносящей доход

деятельности.

15. Налоговые доходы

Основным источником формирования доходовбюджетов всех уровней во всех странах независимо от их

общественно-экономического устройства и политической

ориентации являются налоги.

Налоговые поступления — это совокупность

обязательных платежей в бюджет, поступающих в

определенные законом размерах и в установленные

сроки.

Основной источник

налоговых доходов — вновь

созданная стоимость и доходы,

полученные в результате ее

первичного распределения

(прибыль, заработная плата,

добавленная стоимость, рента

и др.).

16. Налоги

В соответствии с Налоговым кодексом Республики Узбекистанпод налогами понимаются обязательные денежные платежи в

бюджет, взимаемые в определенных размерах, носящие

регулярный, безвозвратный и безвозмездный характер.

Налоги бывают регулярные и разовые.

Регулярные (систематические, текущие) - налоги взимаются с

одного и того же объекта по истечении определенного периода

времени или с объекта, который периодически формируется

снова.

Разовые налоги взимаются с

объекта, который формируется

нерегулярно (с наследств и

дарения, на приобретение

автотранспортных средств, на

рекламу и т.д.).

17.

Налоги и сборы устанавливаются и отменяются толькоНалоговым кодексом.

Федеральные

налоги

пени и штрафы

Налоговые

доходы

региональные

налоги

местные налоги и

сборы

В странах с развитой рыночной экономикой и в

странах с переходной экономикой доходы бюджетов

складываются из налоговых доходов (на долю которых в

России и Узбекистане приходится более 85% всех

доходов бюджета, а в Великобритании — около 98%

государственных доходов).

18.

Федеральные налогиРегиональные

налоги

налог на прибыль организаций;

налог на добавленную стоимость;

акцизы;

налог на доходы физических лиц;

единый социальный налог;

налог на

имущество

организаций

налог на

игорный

бизнес

Местные налоги

земельный налог

налог на

имущество

физических лиц

транспортный

налог.

налог на добычу полезных ископаемых;

водный налог;

сборы за пользование объектами животного мира и объектами

водных биологических ресурсов;

государственная пошлина.

19.

В Узбекистане, в соответствии с Налоговым кодексом, всеналоги подразделяются на :

общегосударственные

налоги

• налог на прибыль юридических

лиц;

• единый налоговый платеж;

• фиксированный налог по

отдельным видам

предпринимательской

деятельности;

• налог на доходы физических лиц;

• налог на добавленную стоимость;

• акцизный налог;

• налог за пользование недрами;

• налог за пользование водными

ресурсами;

• налога на сверхприбыль.

местные налоги

• налог на имущество

юридических и физических

лиц;

• земельный налог;

• единый земельный налог;

• сбор за право розничной

торговли отдельными видами

товаров и оказание отдельных

видов услуг.

20.

Разновидностью налоговых доходов, поступающих вФедеральный (Государственный) бюджет являются

таможенные пошлины.

Таможенная пошлина представляет собой косвенный налог,

которым облагается внешнеторговый оборот товаров при

пересечении ими таможенной границы.

В зависимости от направления перемещения и объекта

обложения все товары, пересекающие таможенную границу

государства, подразделяются на:

Экспортные (вывозные)

пошлины

• взимаются при вывозе товаров с

таможенной территории государства.

Транзитные (провозные)

пошлины

• взимаются за провоз товаров по территории

государства.

Импортные (ввозные)

пошлины

• взимаются при ввозе товаров на

таможенную территорию государства

21.

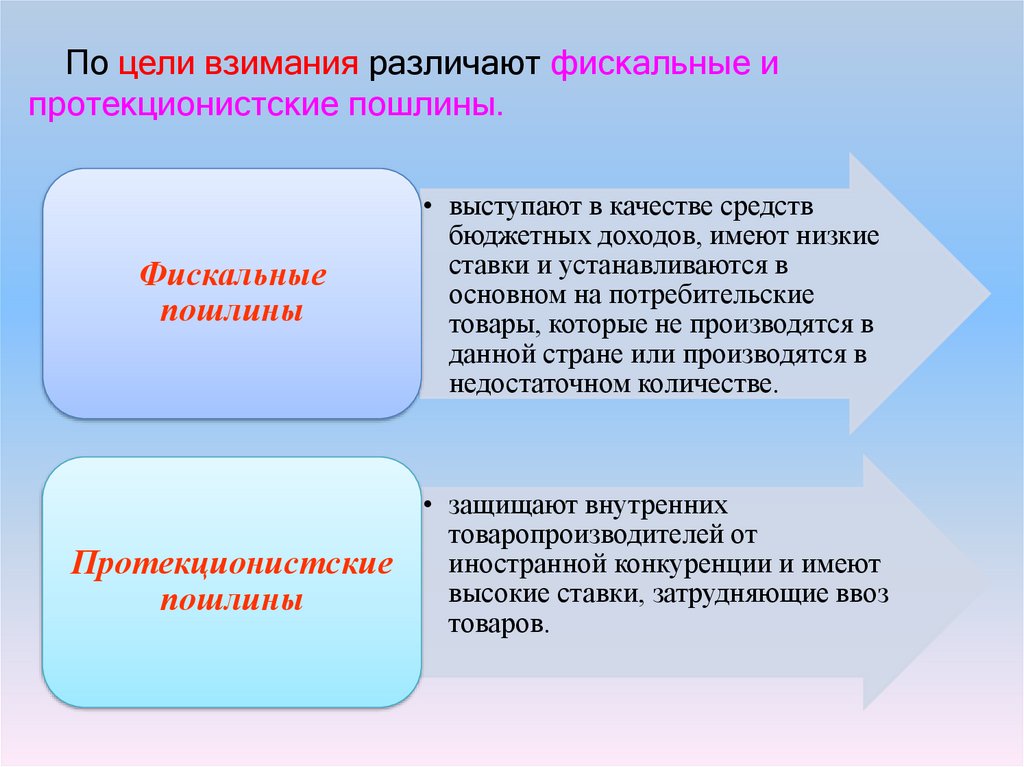

По цели взимания различают фискальные ипротекционистские пошлины.

Фискальные

пошлины

Протекционистские

пошлины

• выступают в качестве средств

бюджетных доходов, имеют низкие

ставки и устанавливаются в

основном на потребительские

товары, которые не производятся в

данной стране или производятся в

недостаточном количестве.

• защищают внутренних

товаропроизводителей от

иностранной конкуренции и имеют

высокие ставки, затрудняющие ввоз

товаров.

22.

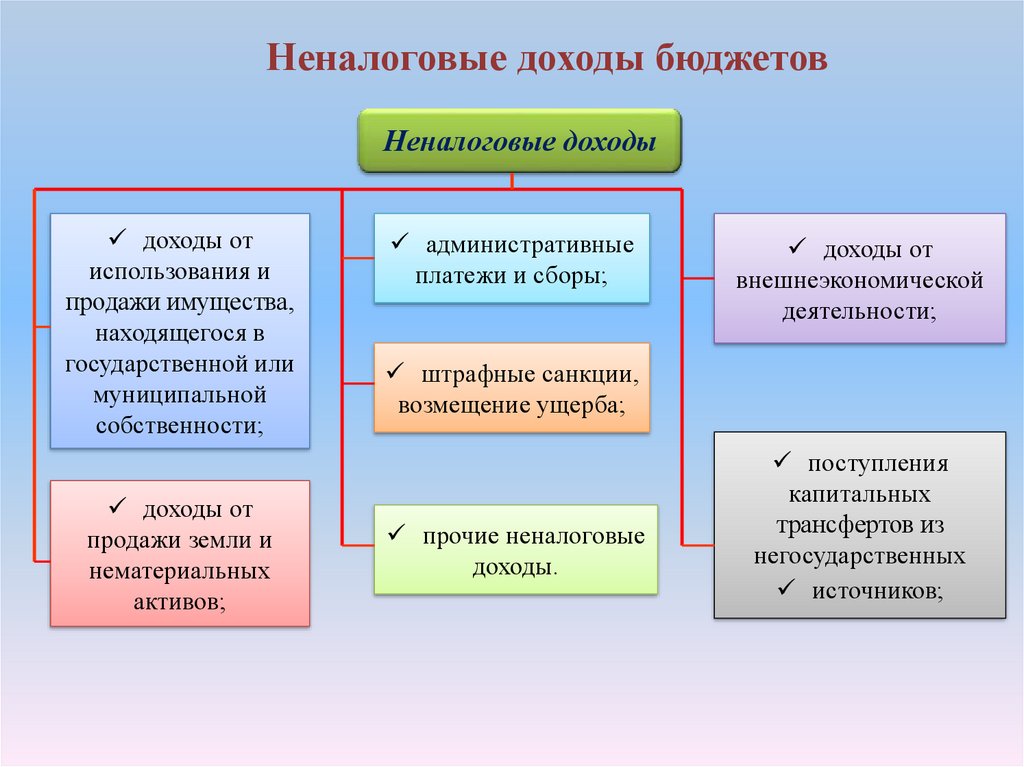

Неналоговые доходы бюджетовНеналоговые доходы

доходы от

использования и

продажи имущества,

находящегося в

государственной или

муниципальной

собственности;

доходы от

продажи земли и

нематериальных

активов;

административные

платежи и сборы;

доходы от

внешнеэкономической

деятельности;

штрафные санкции,

возмещение ущерба;

прочие неналоговые

доходы.

поступления

капитальных

трансфертов из

негосударственных

источников;

23.

Административные платежи и сборыСборы,

взимаемые

ГИБДД (кроме

штрафов)

Исполнительский

сбор

прочие платежи,

взимаемые

государственными

организациями за

выполнение

определенных

функций.

Сюда же следует отнести средства за

выдачу лицензий на осуществление видов

деятельности, связанных с производством и

оборотом этилового спирта, алкогольной и

спиртосодержащей продукции, а также

доходы от платных услуг, оказываемых

бюджетными учреждениями

24.

К штрафным санкциям и возмещению вреда, причиненногогосударству или муниципалитету, направляемым в доход

бюджетов, относятся:

поступление сумм за выпуск и реализацию продукции,

изготовленной с отступлением от стандартов и технических

условий;

санкции за нарушение порядка применения цен;

административные штрафы и иные санкции, включая

штрафы за нарушение правил дорожного движения;

суммы, взыскиваемые с лиц, виновных в совершении

преступлений и недостаче материальных ценностей.

Штрафы подлежат зачислению, как правило, в местные

бюджеты по месту нахождения органа или должностного

лица, принявшего решение о наложении штрафа.

25.

Доходы от внешнеэкономической деятельностипоступление

средств от

централизованного экспорта

таможенные

сборы

Доходы от

ВЭД

проценты

по

государственным кредитам

прочие

поступления

26.

Таможенные сборыТаможенные сборы являются составной частью таможенных

платежей.

Таможенные сборы — это плата за предоставление

таможенными органами разнообразных услуг.

Таможенные

сборы

плата за принятие

предварительного решения;

сбор за выдачу лицензий

таможенными органами;

сбор за выдачу квалификационного

аттестата по таможенному

оформлению;

сбор за хранение

товаров;

сбор за информационное и

консультационное обслуживание;

сбор за таможенное

сопровождение товара;

плата за участие в

таможенном аукционе.

27.

Безвозмездные перечисления в бюджетК безвозмездным поступлениям

относятся поступления:

Безвозмездные поступления - это поступающие в бюджет

безвозмездные, невозвратные, необязательные поступления

(имеющие нерегулярный, единовременный, добровольный),

полученные от других учреждений государственного управления

(отечественных и зарубежных) или международных организаций.

от бюджетов других уровней;

от государственных внебюджетных фондов;

от государственных организаций;

от наднациональных организаций;

от нерезидентов;

средства, передаваемые в целевые бюджетные фонды.

28.

При формировании доходов бюджетов актуальнымявляется вопрос распределение доходов по звеньям

бюджетной системы, которое проводится в целях

выравнивания нижестоящих уровней бюджетов.

Для этого в Бюджетном кодексе определены понятия

«собственные» и «регулирующие» доходы.

Собственные доходы бюджетов – это доходы,

закрепленные законодательством (преимущественно –

налоговым) на постоянной основе полностью или

частично за соответствующими бюджетами.

29.

К собственным доходам относятсяненалоговые доходы,

за исключением

доходов от исполнения

имущества,

налоговые доходы,

доходы, полученные

находящегося в

зачисляемые в

государственной или

бюджетами в виде

бюджеты в

муниципальной

безвозмездных

соответствии с

собственности,

поступлений, за

зачисляемые в

бюджетным

исключением

бюджеты

в

законодательством и

субвенций.

соответствии

с

законодательством о

законодательством и

налогах и сборах;

муниципальными

правовыми актами

представительных

органов;

30. Регулирующие доходы

Регулирующие доходы – это платежи, поступающие внижестоящие бюджеты в результате отчислений от

собственных доходов бюджетов федерального или

региональных уровней.

Размеры отчислений определяются в соответствии с

установленными на определенный срок нормативами (в

процентах).

Нормативы отчислений определяются Бюджетным кодексом

либо законом о бюджете того уровня бюджетной системы,

который передает регулирующие доходы, либо законом о

бюджете того уровня бюджетной системы, который

распределяет переданные ему регулирующие доходы из

бюджета другого уровня.

Важно отметить, что на федеральном уровне утверждаются

единые нормативы отчислений по каждому виду регулирующих

доходов для всех субъектов РФ.

31.

ДоходыГосударственного

бюджета Республики

Узбекистан

Источниками доходов Государственного бюджета Республики

Узбекистан являются:

налоги и другие

обязательные платежи;

доходы от размещения,

предоставления в

пользование и

продажи

государственных

активов;

денежные средства,

перешедшие в

собственность

государства по праву

наследования,

дарения;

безвозмездные денежные

поступления от

юридических и

физических лиц, а также

иностранных государств;

платежи в счет

погашения бюджетных

ссуд, предоставленных

юридическим лицамрезидентам, и кредитов,

выданных иностранным

государствам;

другие доходы в

соответствии с

законодательством.

32.

Классификация налоговПрямые налоги

Косвенные налоги

это налог на определенную

денежную сумму, полученную

экономическим агентом (доход,

прибыль, наследство,

денежную оценку имущества).

На их долю приходится

порядка 25,7% всех доходов

это налоги, включенные

в цену продукта в виде

надбавок. На их долю

приходится 53,1% всех

доходов бюджета.

налог на прибыль юридических

лиц

налог на доходы физических

лиц

отчисления от единого

налогового платежа

фиксированный налог по

предпринимательской

деятельности.

налог на добавленную

стоимость;

акцизный налог на

подакцизные товары

таможенная пошлина.

Ресурсные платежи и

налог на имущество.

это налоговые платежи за

пользование недрами,

земельно-водными

ресурсами и имуществом,

находящимся в

собственности

юридических и

физических лиц.

налог за пользование

недрами;

земельный налог;

налог за пользование

водными ресурсами;

налог на имущество,

уплачиваемый юридическими

и физическими лицами.

33.

5.3. Характеристика расходов бюджетаГосударственные расходы непосредственно связаны с

функциями государства по управлению общественным

развитием.

Расходы государственного бюджета — денежные средства,

направляемые на финансовое обеспечение задач и функций

государственного и местного самоуправления.

Расходы государственного бюджета показывают направления

и цели государственных ассигнований.

Главной задачей расходов

государственного бюджета является

обеспечение устойчивого

экономического развития страны.

Расходы государственного бюджета

включают все невозвратные платежи

вне зависимости от целей их

дальнейшего использования.

34.

35. Расходные обязательства

Бюджетный кодекс устанавливает что, формированиерасходов бюджетов бюджетной системы осуществляется в

соответствии с расходными обязательствами.

Расходные обязательства — это обусловленные законом,

нормативным правовым актом, договором или соглашением

обязанность предоставить физическому или юридическому

лицу, субъекту международного права средства из

соответствующего бюджета.

При формировании бюджета расходные обязательства

разделены на действующие и принимаемые.

Основным принципом бюджетного

планирования является

гарантированное обеспечение в

полном объеме действующих

обязательств.

36.

Выделение бюджетных ассигнований на новые обязательстваможет и должно осуществляться только в случае и пределах

превышения прогнозируемых бюджетных ресурсов над

расчетным объемом действующих обязательств.

Предоставление бюджетных средств осуществляется в

форме бюджетных ассигнований, под которыми

подразумеваются предельные объемы денежных средств,

предусмотренных в соответствующем финансовом году для

исполнения бюджетных обязательств.

Наряду с этим, важное значение

принадлежит нормативным бюджетным

обязательствам, которые подлежат

исполнению в соответствующем

финансовом году

К таким обязательствам относятся

все виды пенсий, пособий и

компенсаций.

37.

Классификация расходов бюджетаКлассификация расходов государственного бюджета — это

группировка расходов бюджетов всех уровней, отражающая

направление бюджетных средств на выполнение основных

функций государства.

Структура классификации расходов

бюджетов бюджетной системы

классификация

источников средств

и уровней бюджетов

бюджетной

системы;

функциональная

классификация;

экономическая

классификация;

организационная

(ведомственная)

классификация;

программная

классификация;

территориальная

классификация.

38.

Классификация источников средств и уровней бюджетовбюджетной системы применяется для определения

принадлежности осуществляемых расходов соответствующим

источникам средств и уровням бюджетов.

Функциональная классификация расходов бюджетов - это

группировка расходов бюджета всех уровней, которая отражает

направление бюджетных средств на выполнение основных

функций государства .

Действующие механизмы

выполнения государственных и

муниципальных функций, как

правило, заключаются в:

предоставлении бюджетных

услуг;

выплате пособий и

компенсаций населению;

субсидировании и дотировании

предприятий.

39.

Расходы наобразование и

науку

Расходы на

общегосударственные

нужды

Расходы на

национальную оборону

Расходы на

здравоохранение

Расходы на

искусство,

культуру и спорт

Пособия,

материальная

помощь и

компенсационные

выплаты

Расходы

государства по

функциональному

назначению

Расходы на

национальную экономику

Централизованные

инвестиции

Содержание органов

государственной власти,

управления, юстиции и

прокуратуры

Содержание органов

судов

Содержание органов

самоуправления

граждан

Межбюджетные

трансферты

Расходы по

обслуживанию и

погашению

государственного

долга

40.

Расходы на национальную экономикуРасходы на национальную экономику имеют важное значение.

Они способствуют структурной перестройке общественного

производства, наращиванию научно-технического потенциала,

модернизации предприятий и техническому переоснащению всех

отраслей народного хозяйства.

К ним можно отнести и внешнеэкономические расходы,

связанные с тем, что государство тем или иным способом помогает

производителю пробиться на рынок.

Это прямые субсидии компаниям из бюджетных средств,

освобождение экспорта от налогов, предоставление кредита

экспортеру или импортеру на льготных условиях, страхование

экспорта и т.п.

Важное место принадлежит бюджетным инвестициям.

Бюджетные инвестиции – это бюджетные средства,

направляемые на создание или увеличение за счет средств

бюджета стоимости государственного (муниципального)

имущества.

41.

ассигнования насодержание бюджетных

учреждений

(предоставляющих

бюджетные услуги)

оплату труда

работников этих

учреждений

перечисление страховых

взносов в

государственные

внебюджетные фонды

командировочные и

другие компенсационные

выплаты

оплату товаров, работ,

услуг (включая

коммунальные услуги)

трансферты населению

Это бюджетные средства,

выделяемые на

безвозмездной и

безвозвратной основах и

предназначенные для

финансирования

обязательных выплат

населению

пенсии, стипендии,

социальные пособия,

компенсации, другие

социальные выплаты.

субсидии физическим и

юридическим лицам

42.

Экономическая классификация расходовОна представляет собой кодировку расходов бюджетов всех

уровней по экономическому назначению.

Расходы бюджета

Общие расходы

Текущие расходы

выплаты процентов

трансферты

Капитальные расходы

Приобретение:

- основного капитала;

- основных средств;

- запасов и товаров;

- нематериальных

активов

расходы на товары и услуги

«Кредитование» минус

«погашение»

внутреннее

кредитование

внешнее кредитование

43. Текущие расходы бюджетов

Текущие расходы бюджетов — часть расходовбюджетов, обеспечивающая текущую работу органов

государственной власти, местного самоуправления,

бюджетных учреждений.

Текущие расходы — это возмездные и

безвозмездные платежи, не связанные с

приобретением и созданием капитальных активов,

увеличением финансового капитала.

Текущие расходы бюджетов обеспечивают оказание

государственной поддержки другим бюджетам и

отдельным отраслям экономики в форме бюджетных

кредитов, бюджетных ссуд, дотаций, субсидий и

субвенций.

44.

Бюджетный кредит• это средства, выделяемые из бюджетов

юридическим лицам на возвратной и платной

основе, не являющимся государственными или

муниципальными унитарными предприятиями,

бюджетными учреждениями.

Бюджетная ссуда

• это бюджетные средства, предоставляемые

бюджету другого уровня на возвратной,

безвозмездной или возмездной основе на срок

не более шести месяцев пределах финансового

года.

Дотация

• это средства, передаваемые из вышестоящего

бюджета в твердой сумме для сбалансирования

нижестоящих бюджетов при их дефиците.

Субсидия

• это бюджетные средства, предоставляемые на

условиях долевого финансирования целевых

расходов физическим или юридическим лицам.

Субвенция

• это бюджетные средства, предоставляемые на

безвозмездной и безвозвратной основе на

финансирование целевых расходов физическим

или юридическим лицам.

45. Капитальные расходы бюджетов

Капитальные расходы бюджетов — часть расходов бюджетов,связанных с расширенным воспроизводством, при осуществлении

которых создается или увеличивается имущество, находящееся в

собственности Российской Федерации, субъектов Российской

Федерации, муниципальных образований.

Они обеспечивают инновационную и инвестиционную

деятельность.

Капитальные расходы связаны с затратами на новое

строительство, реконструкцию, расширение и техническое

перевооружение действующих объектов государственной и

муниципальной собственности.

Так же капитальные расходы

включают платежи, используемые на

приобретение капитальных активов,

земли и нематериальных активов,

создание государственных запасов и

резервов, капитальные трансферты и

др.

46. Бюджет развития

В составе капитальных расходов бюджетов можетформироваться бюджет развития.

Бюджет развития — это составная часть бюджета, имеет

целевое назначение и используется для кредитования,

инвестирования и гарантийного обеспечения инвестиционных

проектов и программ.

Средства бюджета развития формируются за счет

внутренних и внешних заимствований на инвестиционные цели,

а также части доходов бюджетов.

Денежные средства бюджета развития

используются на финансирование

инвестиционных проектов на конкурсной

основе на условиях возвратности,

платности и срочности.

Для каждого инвестиционного проекта

разрабатывается индивидуальная схема

его финансового обеспечения.

47. Предоставление кредитов (бюджетных ссуд) за вычетом погашения

Показатель «Кредитование минус погашение (иличистое кредитование)» включает операции органов

государственного управления, осуществляемые в

целях государственной политики, а также

предоставление ссуд и приобретение акций за вычетом

сумм выплаченных кредитов, выручки от продажи

акций либо возврата собственного капитала.

48. Программная классификация расходов

Программная классификация расходов представляет собойгруппировку расходов, отражающую направление средств на

выполнение государственных, отраслевых и территориальных

целевых программ развития.

Целевая программа — увязанный по ресурсам, исполнителям

и срокам осуществления комплекс научно-исследовательских,

опытно-конструкторских, производственных, социальноэкономических, организационно-хозяйственных и других

мероприятий, обеспечивающих эффективное решение задач в

области государственного, экономического, экологического,

социального и культурного развития страны, отраслей и

территорий.

49.

Принципы формирования целевых программрешение приоритетных социально-экономических,

оборонных, научно-технических, природоохранных и

других важнейших задач;

согласование финансовых, материальных и трудовых

ресурсов в целях их наиболее эффективного

использования;

комплексность и экономическую безопасность

разрабатываемых мероприятий;

согласованность решения федеральных и

региональных задач;

достижение требуемого конечного результата в

установленные сроки.

50.

Организационная (ведомственная) классификациярасходов бюджета

Она включает группировку расходов, отражающую

распределение бюджетных средств, по главным распорядителям

средств Государственного бюджета.

Ведомственная группировка формирует расходы бюджета по

ведомственному признаку, то есть денежные средства

расписываются по министерствам и ведомствам в общей

сумме с привязкой к определенным функциональным

разделам.

Все ведомственные

классификации расходов

бюджетов составляются по

каждому главному

распорядителю средств в

разрезе разделов, подразделов,

целевых статей расходов, видов

расходов.

51.

Территориальная классификацияТерриториальная классификация применяется в целях

определения принадлежности бюджетных организаций и

получателей бюджетных средств соответствующей

административно-территориальной единице.

расходы федерального

(государственного) бюджета

расходы бюджетов субъектов

Федерации

расходы местных бюджетов

52.

Расходыбюджетов

Процентные расходы

это расходы, направляемые

на обслуживание

государственного долга.

Непроцентные расходы

представляют собой расходы

бюджета за вычетом

процентных расходов.

Процентные расходы обусловлены наличием

государственного внутреннего и внешнего долга.

Они зависят от объема заимствований, сроков займов,

процентов по займам.

Значительное воздействие на процентные расходы

оказывает курс национальной валюты по отношению к

валютам, в которых произведены заимствования и

производятся выплаты процентов.

53. Резервный фонд

Для финансирования непредвиденных расходов, в томчисле на проведение аварийно-восстановительных работ по

ликвидации последствий стихийных бедствий и других

чрезвычайных ситуаций, в составе расходной части

бюджетов создаются резервные фонды органов

исполнительной власти и местного самоуправления.

Размер фонда не должен

превышать 3% от общей

суммы расходов. В

Государственном бюджете

Узбекистан на 2020 год

резервный фонд определен в

размере 0,6%.

54. Государственный бюджет Республики Узбекистан на 2020 год

Государственныйбюджет

Республики

Узбекистан

утвержден в

форме Закона

Республики

Узбекистан от 9

декабря 2019 года

№ЗРУ-589 «О

Государственном

бюджете

Республики

Узбекистан на

2020 год».

Сводные параметры Государственного бюджета

Республики Узбекистан на 2020 год

№

Показатели

Прогноз на

2020 год

1.

Валовый внутренний продукт

653 546,0

2.

Доходы Государственного бюджета

128 460,00

3.

Доходы Государственного бюджета в % к ВВП

4.

Доходы государственных целевых фондов

25 385,10

5.

Расходы Государственного бюджета

131 104,50

19,66

5.1

в том числе трансферты в государственные

целевые фонды

9 248,10

6.

Расходы государственных целевых фондов

35 413,60

7.

Расходы государственных программ за счет

внешнего долга

14 394,10

8.

Дефицит Государственного бюджета

9.

Дефицит Государственного бюджета в % к ВВП

-2 644,50

-0,40

55. Классификация доходов бюджета Республики Узбекистан

ПРОГНОЗдоходов республиканского бюджета

Республики Узбекистан на 2020 год

№

Показатели

Доходы республиканского бюджета

1.

Прямые налоги

Сумма,

млрд.сум

98 186,10

в % к итогу

100,0

25 187,20

25,7

1.1. Налог на прибыль

19 839,00

20,2

1.2. Налог на доходы физических лиц

5 348,20

5,4

52 165,60

53,1

2.1. Налог на добавленную стоимость

42 992,40

43,8

2.2. Акцизный налог

6 461,20

6,6

2.3. Таможенная пошлина

2 712,00

2,8

15 340,20

15,6

15 340,20

15,6

5 493,10

5,6

2.

3.

Косвенные налоги

Ресурсные платежи и налог на имущество

3.1. Налог за пользование недрами

4.

Прочие доходы и другие неналоговые поступления

56. Классификация расходов бюджета Республики Узбекистан

ПРЕДЕЛЬНЫЕ РАЗМЕРЫассигнований, выделяемых из республиканского бюджета

Республики Узбекистан на 2020 год

№

Показатели

Сумма, млрд. сум

в % к итогу

Ассигнования выделяемые из республиканского бюджета.

100 830,60

100,0

74 027,00

73,4

2.

капитальные вложения на проектирование,

строительство (реконструкцию) и оснащение

объектов

12 441,60

12,3

3.

трансферты государственным целевым фондам

9 248,10

9,2

4.

Регулирующие трансферты, выделяемые из

республиканского бюджета Республики Узбекистан

в бюджет Республики Каракалпакстан, местные

бюджеты областей и города Ташкента

5 113,90

5,1

Всего

1.

в том числе:

текущие расходы