предоставляются в форме дотаций и субвенций: Дотации – бюджетные средства,")

налоговые доходы, закрепленные законодательством Республики Беларусь за")

finance

financeSimilar presentations:

Государственный бюджет. Тема 9

1. Тема 9.

Государственный бюджет2. План лекции

1. Сущность и функции государственногобюджета, его роль в социальноэкономическом развитии государства

2. Бюджетное устройство и бюджетная

система государства

3. Бюджетный процесс и характеристика его

этапов

4. Бюджетная классификация, ее структура

5. Доходы бюджета, их состав

6. Расходы бюджета, их группировка

7. Бюджетный дефицит, его виды, причины

возникновения и источники финансирования

3. Вопрос 5. Доходы бюджета, их состав

4. Доходы бюджета как финансовая категория – это совокупность денежных отношений, возникающих между государством, юридическими и

физическими лицами, по поводуформирования централизованного фонда денежных средств.

5. По материальному выражению доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в

соответствии сзаконодательством страны в

распоряжение органов

государственной власти.

В рамках бюджетной

классификации доходы

группируются по источникам и

способам их получения.

6. Принципы организации системы доходов бюджета

Принцип достаточности (доходы должныобеспечивать необходимые общественные

потребности, возложенные на органы

государственной власти и органы местного

самоуправления);

Принцип стабильности (нормативные акты,

определяющие формирование бюджетных

доходов, должны устанавливаться на

длительный срок, чтобы обеспечить стабильность

поступлений в бюджет и возможность их

планирования и прогнозирования);

Принцип оптимального сочетания

поступлений налоговых доходов и неналоговых

доходов на разных фазах экономического цикла.

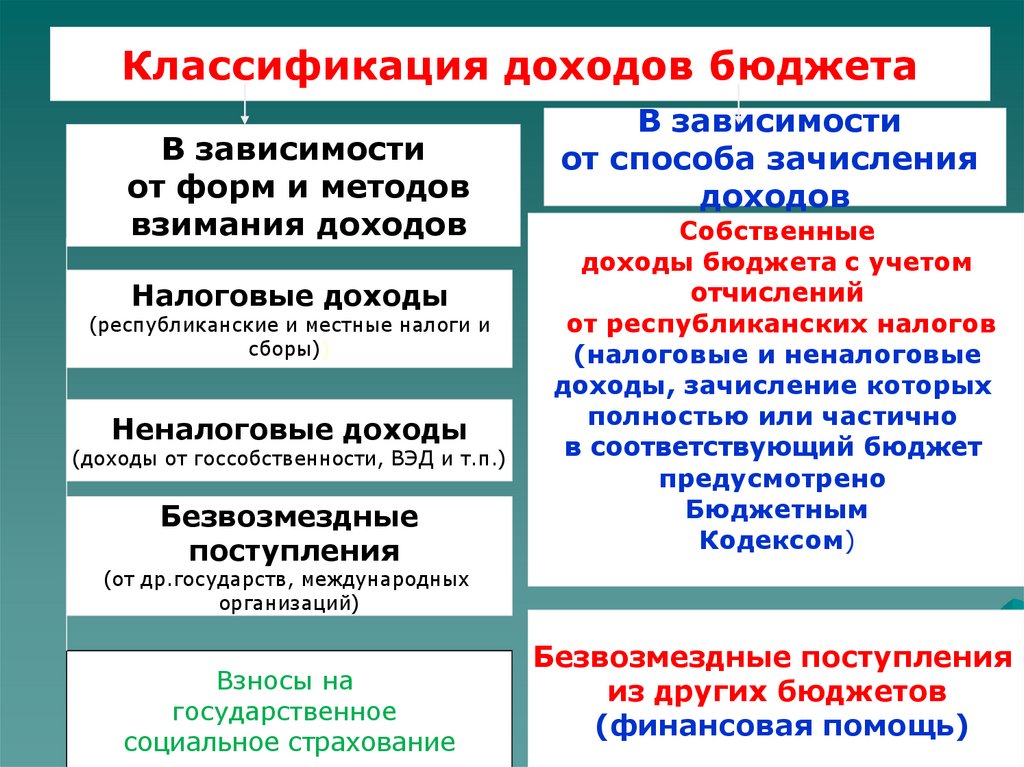

7.

Классификация доходов бюджетаВ зависимости

от форм и методов

взимания доходов

Налоговые доходы

(республиканские и местные налоги и

сборы))

Неналоговые доходы

(доходы от госсобственности, ВЭД и т.п.)

Безвозмездные

поступления

В зависимости

от способа зачисления

доходов

Собственные

доходы бюджета с учетом

отчислений

от республиканских налогов

(налоговые и неналоговые

доходы, зачисление которых

полностью или частично

в соответствующий бюджет

предусмотрено

Бюджетным

Кодексом)

(от др.государств, международных

организаций)

Взносы на

государственное

социальное страхование

Безвозмездные поступления

из других бюджетов

(финансовая помощь)

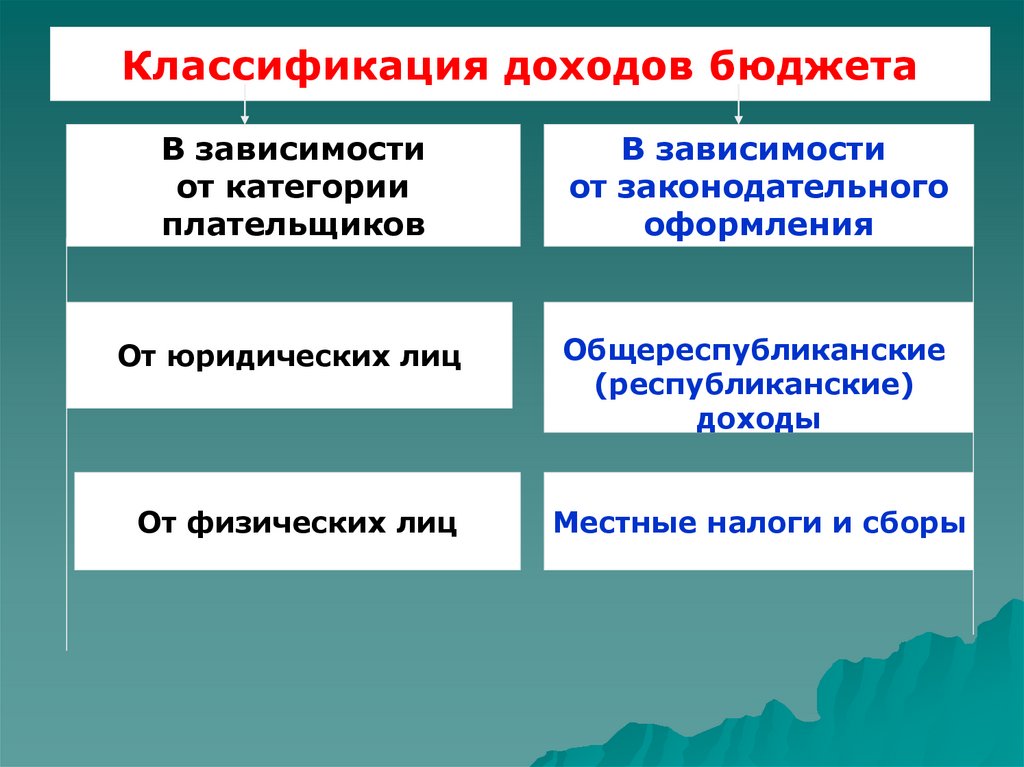

8.

Классификация доходов бюджетаВ зависимости

от категории

плательщиков

В зависимости

от законодательного

оформления

От юридических лиц

Общереспубликанские

(республиканские)

доходы

От физических лиц

Местные налоги и сборы

9. К налоговым доходам относятся предусмотренные налоговым законодательством Республики Беларусь республиканские налоги и сборы,

местные налоги и сборы, атакже пени, начисленные за

несвоевременную уплату налогов,

предоставленные налоговые

кредиты, отсрочки, рассрочки по

уплате налогов и иных обязательных

платежей в бюджет.

10. Состав основных налоговых доходов консолидированного бюджета РБ

1)Налоги на доходы на прибыль (подоходныйналог с физических лиц; налог на прибыль; налог

на доходы)

2)Налоги на собственность(налог на

недвижимость; земельный налог)

3)Налоги на товары(работы, услуги):НДС; акцизы;

экологический налог; налог на добычу(изъятие)

природных ресурсов; специальные сборы,

пошлины и др.

4)Налоговые доходы от внешнеэкономической

деятельности (таможенные сборы; ввозные и

вывозные таможенные пошлины; прочие сборы и

поступления от ВЭД)

5)Другие налоги, сборы(пошлины) и другие налоговые

доходы(гос.пошлина; отчисления в фонды предупредительных мероприятий; иные налоги, сборы)

11. К неналоговым доходам относятся: • доходы от использования имущества, находящегося в государственной собственности: -проценты

за пользование денежнымисредствами бюджетов;

-дивиденды по акциям и доходы от других форм

участия в капитале;

• доходы от осуществления приносящей доходы

деятельности:

- доходы от сдачи в аренду земельных участков,

иного имущества;

-административные платежи;

-компенсации расходов государства;

• штрафы,удержания:

-удержания из заработной платы осужденных;

• прочие неналоговые доходы:

-возмещение потерь, вреда;

-добровольные взносы(перечисления)

12. Состав основных неналоговых доходов республиканского бюджета

Доходы от размещения денежных средствреспубликанского бюджета

Доходы по акциям, доходы от других форм

участия в капитале, находящемся в

республиканской собственности

Доходы от сдачи в аренду имущества,

~

находящегося в республиканской

собственности

Платежи административные

Конфискат таможенный

Конфискат охотничий и рыболовный

Конфискованные денежные средства и ЦБ

Удержания из заработной платы осужденных

13. Безвозмездные поступления: необязательные текущие и капитальные платежи от иностранных государств, международных организаций,

другого бюджета в формемежбюджетных трансфертов.

14. Межбюджетные трансферты (финансовая помощь) предоставляются в форме дотаций и субвенций: Дотации – бюджетные средства,

предоставляемые из вышестоящегобюджета нижестоящему на

безвозмездной и безвозвратной основе

для его сбалансированности .

Субвенции – бюджетные средства,

предоставляемые бюджету другого

уровня бюджетной системы РБ на

безвозмездной и безвозвратной основе

на осуществление определенных

целевых расходов.

15. К собственным доходам бюджетов относятся: а) налоговые доходы, закрепленные законодательством Республики Беларусь за

соответствующими бюджетами ибюджетами государственных

внебюджетных фондов;

б) неналоговые доходы;

в) безвозмездные поступления за

исключением межбюджетных

трансфертов

Финансовая помощь не относится к

собственным доходам соответствующего

бюджета.

16. Вопрос 6. Расходы бюджета, их группировка

17. Расходы бюджета как финансовая категория – это совокупность денежных отношений, возникающих между государством и организациями,

гражданами поповоду распределения и

использования централизованного

фонда денежных средств.

18. По материальному выражению расходы бюджета – это денежные средства, направляемые на финансовое обеспечение функций государства

иорганов местного самоуправления.

Формирование расходов бюджетов

базируется на единых методологических

основах, нормативах минимальной

бюджетной обеспеченности затрат на

оказание государственных услуг,

устанавливаемых Правительством

Республики Беларусь.

19. Классификация расходов бюджета

-функциональные расходыВ зависимости

от бюджетной

классификации

(отражают выполнение государством его

функций: оборонной, культурной,

здравоохранительной и т.п.)

-ведомственные расходы

(отражают расходование средств по

основным распорядителям бюджетных

средств)

-экономические расходы

(отражают экономическое содержание

расходов: трансферты, заработная плата

и т.п.)

В зависимости

от экономического

содержания

-текущие расходы

(содержание органов гос. власти,

бюджетных учреждений, органов

местного самоуправления и т.п.)

-капитальные расходы

(капитальное строительство, капитальный

ремонт)

20. Иные классификации расходов

1.Приоритетные расходы – это наиболеезначимые бюджетные расходы,

осуществляемые в соответствии с

установленными приоритетами развития

национальной экономики

2.Социально-направленные расходы

бюджета – это такая структура расходов

бюджета ,в которой преобладают расходы на

образование, культуру, медицину, спорт,

СМИ, ЖКХ, социальную политику и т.п.

В Республике Беларусь ежегодно около

50 % расходов консолидированного

бюджета имеют социальную направленность

21.

Вопрос 7.Бюджетный дефицит,

его виды, причины

возникновения и источники

финансирования

22.

Бюджетныйдефицит выступает

производным от государственного

бюджета и выражает его

состояние.

В идеале доходы и расходы

бюджета должны быть равны. Но

на практике случаются и другие

соотношения между ними:

Доходы > Расходы = Профицит бюджета

Доходы < Расходы = Дефицит бюджета

23.

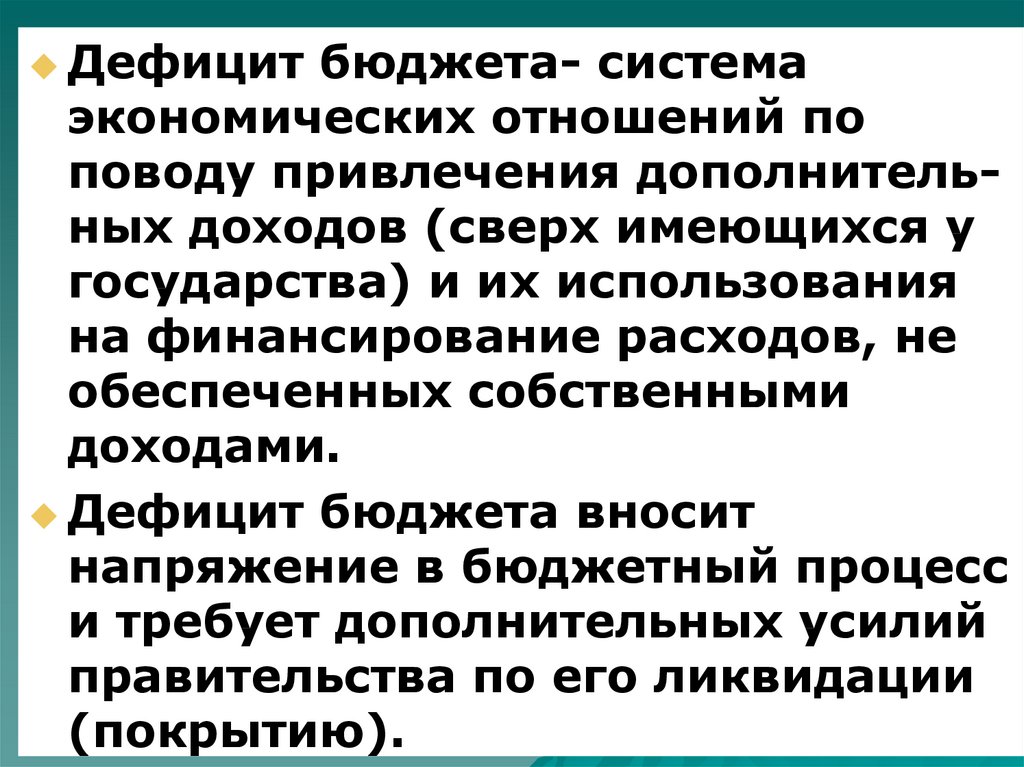

Дефицитбюджета- система

экономических отношений по

поводу привлечения дополнительных доходов (сверх имеющихся у

государства) и их использования

на финансирование расходов, не

обеспеченных собственными

доходами.

Дефицит бюджета вносит

напряжение в бюджетный процесс

и требует дополнительных усилий

правительства по его ликвидации

(покрытию).

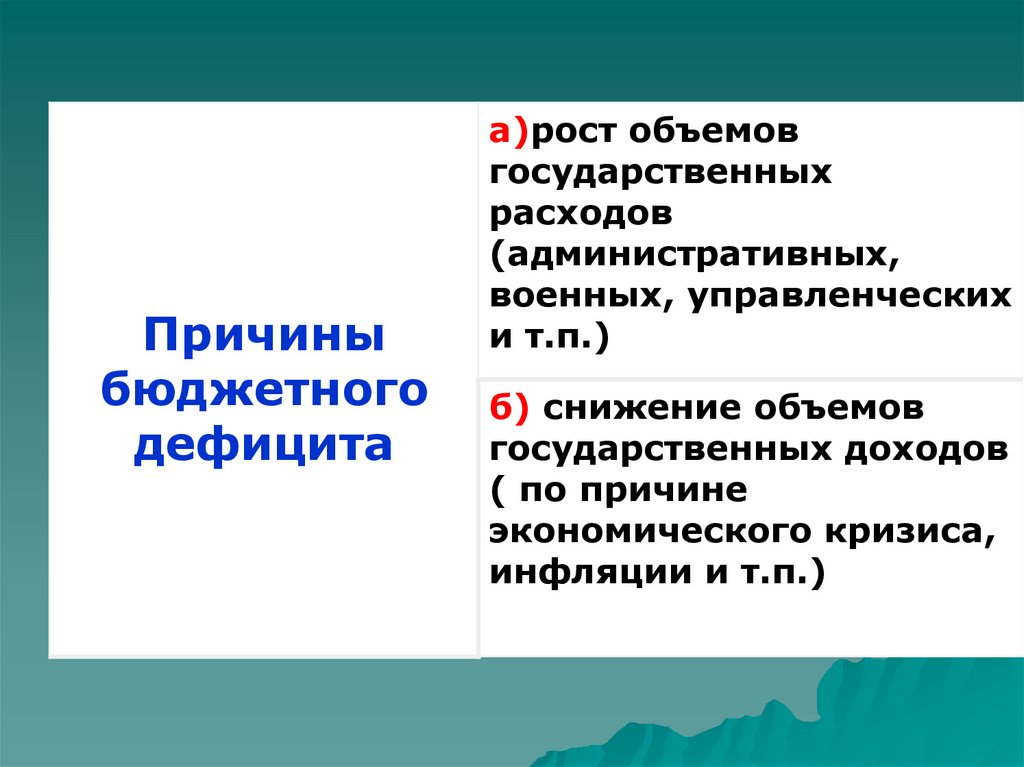

24.

Причиныбюджетного

дефицита

а)рост объемов

государственных

расходов

(административных,

военных, управленческих

и т.п.)

б) снижение объемов

государственных доходов

( по причине

экономического кризиса,

инфляции и т.п.)

25.

ЕслиОтношение к

дефициту

бюджета

дефицит вызван

государственными

инвестициями в реальный

сектор экономики, то он

не опасен: в будущем эти

инвестиции принесут

доходы

Если

причина дефицита

в росте текущих

расходов, то он опасен,

поскольку может

привести к наращиванию

государственного долга,

истощению золотовалютных резервов

26.

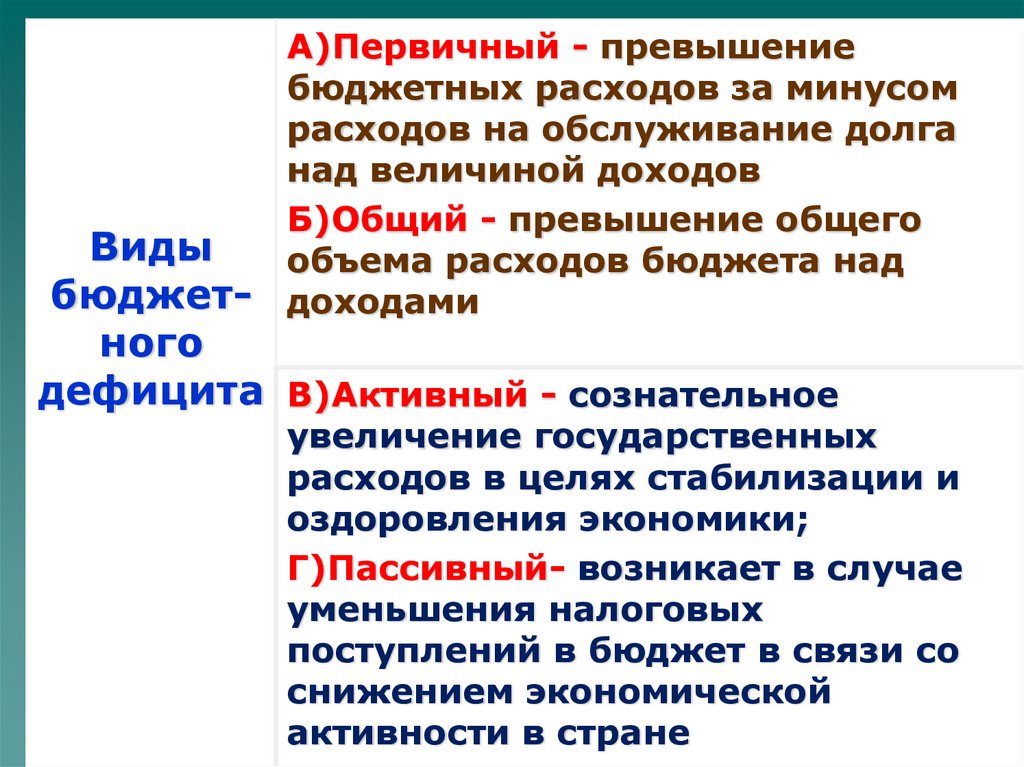

А)Первичный - превышениебюджетных расходов за минусом

расходов на обслуживание долга

над величиной доходов

Б)Общий - превышение общего

Виды

объема расходов бюджета над

бюджет- доходами

ного

дефицита В)Активный - сознательное

увеличение государственных

расходов в целях стабилизации и

оздоровления экономики;

Г)Пассивный- возникает в случае

уменьшения налоговых

поступлений в бюджет в связи со

снижением экономической

активности в стране

27.

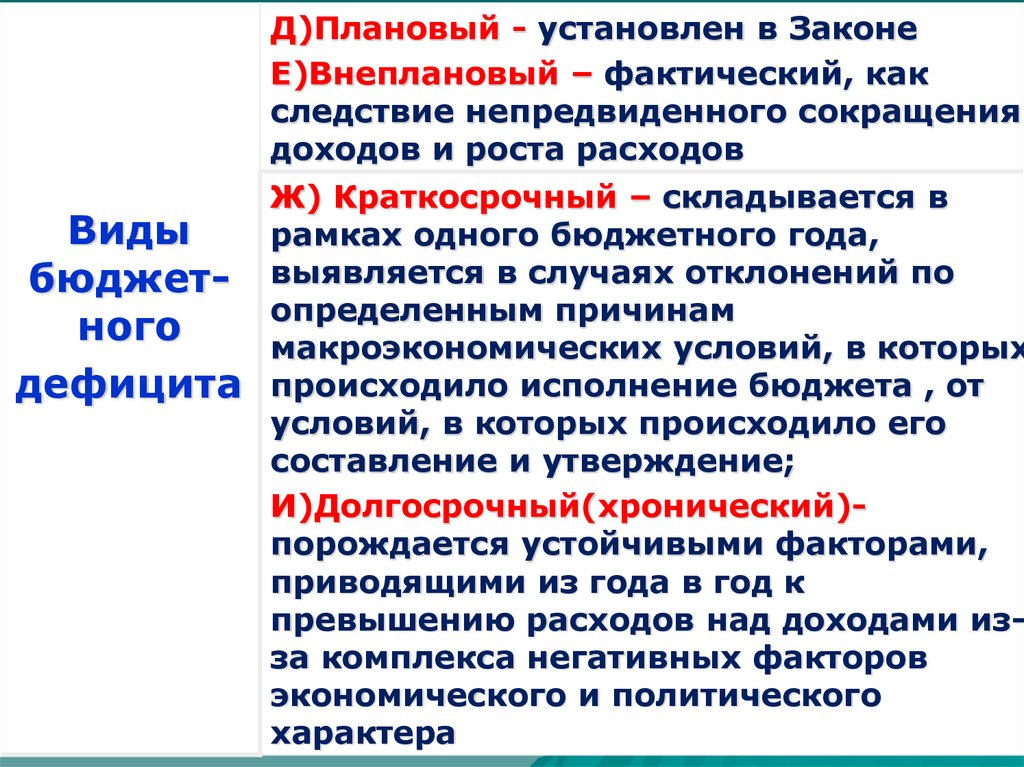

Д)Плановый - установлен в ЗаконеЕ)Внеплановый – фактический, как

следствие непредвиденного сокращения

доходов и роста расходов

Виды

бюджетного

дефицита

Ж) Краткосрочный – складывается в

рамках одного бюджетного года,

выявляется в случаях отклонений по

определенным причинам

макроэкономических условий, в которых

происходило исполнение бюджета , от

условий, в которых происходило его

составление и утверждение;

И)Долгосрочный(хронический)порождается устойчивыми факторами,

приводящими из года в год к

превышению расходов над доходами изза комплекса негативных факторов

экономического и политического

характера

28. Квазифискальный дефицит бюджета

Скрытый дефицит,обусловленный

квазифискальной

деятельностью

государства:

-финансирование

государственными

предприятиями избыточной

занятости в государственном

секторе и выплата ими

заработной платы по ставкам

выше рыночных за счет

банковских ссуд или путем

накопления взаимной

задолженности

-финансирование

национальным банком

мероприятий по стабилизации

обменного курса валют,

выдаче беспроцентных

кредитов правительству

29. Уровень бюджетного дефицита

-удельный вес дефицитаПоказатели

оценки уровня

дефицита и их

оптимальные

значения

государственного бюджета в

ВВП;

2-3% в ВВП.

-удельный вес дефицита

государственного бюджета в

объеме расходной части

бюджета; 8-10% в расходах

бюджета

30.

а) внутренние источники(внутренние

государственные займы,

кредиты Национального

банка, эмиссия денежных

Источники

знаков, реализация

финансирования государственного

имущества, приватизация

бюджетного

государственного

дефицита

имущества)

б) внешние источники

(кредиты правительств

иностранных государств,

кредиты международных

кредитно-финансовых

организаций, внешние

государственные займы)

31.

а) республиканского бюджета(разница между полученными и

погашенными займами

(кредитами) МФО, иностранных

Источники государств, иных иностранных

финанси- кредиторов; средства от

рования операций с имуществом,

находящимся в республикандефицита

ской собственности; изменения

бюджета остатков средств на счетах по

(Бюджет- учету средств республиканского

ный

бюджета, в т.ч. размещенных в

Кодекс РБ облигации; курсовая разница по

глава 8) средствам республиканского

бюджета; иные источники

финансирования дефицита)

32.

Источникифинансирования

дефицита

бюджета

(Бюджетный

Кодекс РБ

глава 8)

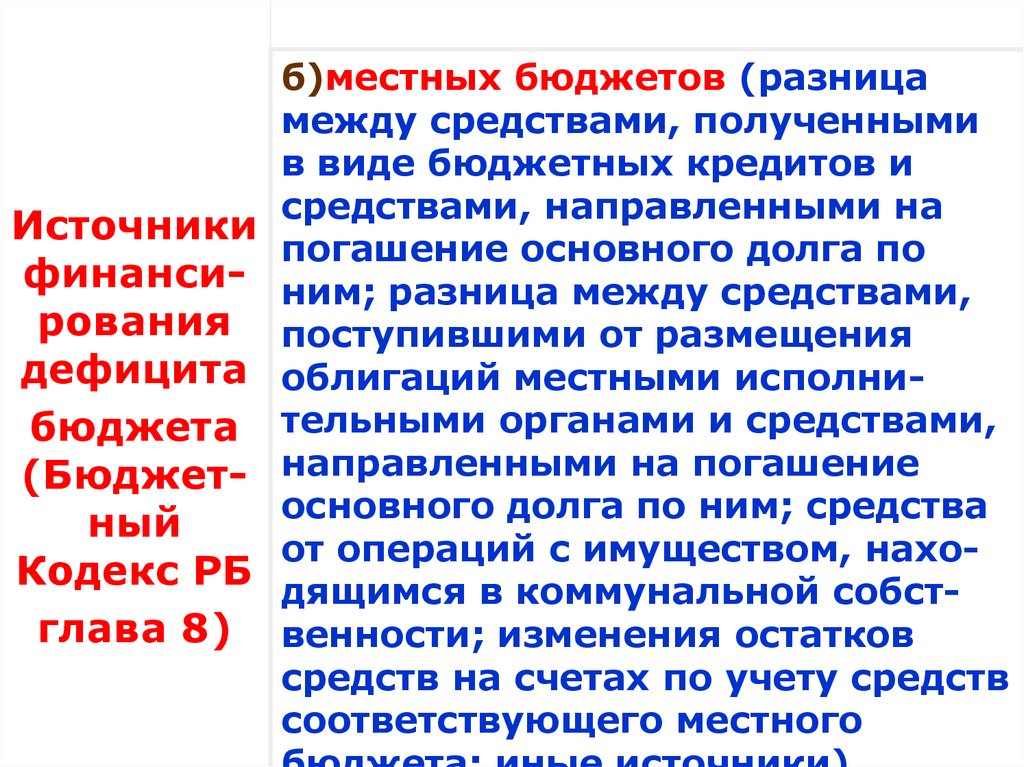

б)местных бюджетов (разница

между средствами, полученными

в виде бюджетных кредитов и

средствами, направленными на

погашение основного долга по

ним; разница между средствами,

поступившими от размещения

облигаций местными исполнительными органами и средствами,

направленными на погашение

основного долга по ним; средства

от операций с имуществом, находящимся в коммунальной собственности; изменения остатков

средств на счетах по учету средств

соответствующего местного