finance

financeSimilar presentations:

Проблемы банковского кредитования малого бизнеса России на примере АО «Россельхозбанк»

1. ДИПЛОМНАЯ РАБОТА ПРОБЛЕМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА РОССИИ НА ПРИМЕРЕ АО «РОССЕЛЬХОЗБАНК»

Автономная некоммерческая профессиональная образовательная организация«ТОМСКАЯ БАНКОВСКАЯ ШКОЛА»

Специальность 38.02.07 «Банковское дело»

ДИПЛОМНАЯ РАБОТА

ПРОБЛЕМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА

РОССИИ НА ПРИМЕРЕ АО «РОССЕЛЬХОЗБАНК»

Автор работы:

Студентка группы 88143

Циммерман Екатерина Сергеевна

Руководитель:

Курочкина Надежда Юрьевна

Томск - 2017

2. Цель дипломной работы - изучение проблем кредитования предприятий малого бизнеса. Задачи дипломной работы: 1. изучить

теоретические аспекты кредитования малого бизнеса;2. произвести анализ кредитования малого бизнеса;

3. выявить проблемы кредитования малого бизнеса и пути их

решения.

Объект дипломной работы - кредитование малого бизнеса на

примере АО «Россельхозбанк».

2

3. Виды кредитования малого бизнеса:

Развитие малогобизнеса

Кредитование

открытия бизнеса

Овердрафт

Кредитование

по видам

деятельности

Проектное

финансирование

Кредит на

приобретение

основных

средств

3

4. Акционерное Общество «Российский Сельскохозяйственный банк» - это акционерное общество, которое было создано в 2000 году с

Акционерное Общество «Российский Сельскохозяйственный банк» это акционерное общество, которое было создано в 2000 году сцелью развития финансово - кредитной системы агропромышленного

комплекса и сельских территорий РФ.

Свою деятельность осуществляет на основании генеральной лицензии на

осуществление банковских операций № 3349 от 12.08.2015 года.

Миссия АО «Россельхозбанк» заключается в качественном и доступном

удовлетворении различного рода потребностей сельскохозяйственных

товаропроизводителей и сельского населения Российской Федерации в

банковских продуктах и услугах.

АО «Россельхозбанк» занимает второе место в Российской

Федерации

по количеству открытых филиальных сетей – 78 подразделений и более

1,5 тысяч региональных офисов.

Уставный капитал на 01.01.2017г. составил 354,848 миллиарда рублей.

4

5.

Кредитный портфель физических и юридических лицв АО "Россельхозбанк"

за 2014-2016 гг.

Млрд. рублей

1600

1409,2

1400

Кредитный

портфель юр.

лиц

1168,4

1200

1026,4

1000

800

600

400

247,3

Кредитный

портфель физ.

лиц

292,5

276,7

200

0

2014

2015

2016

5

Год

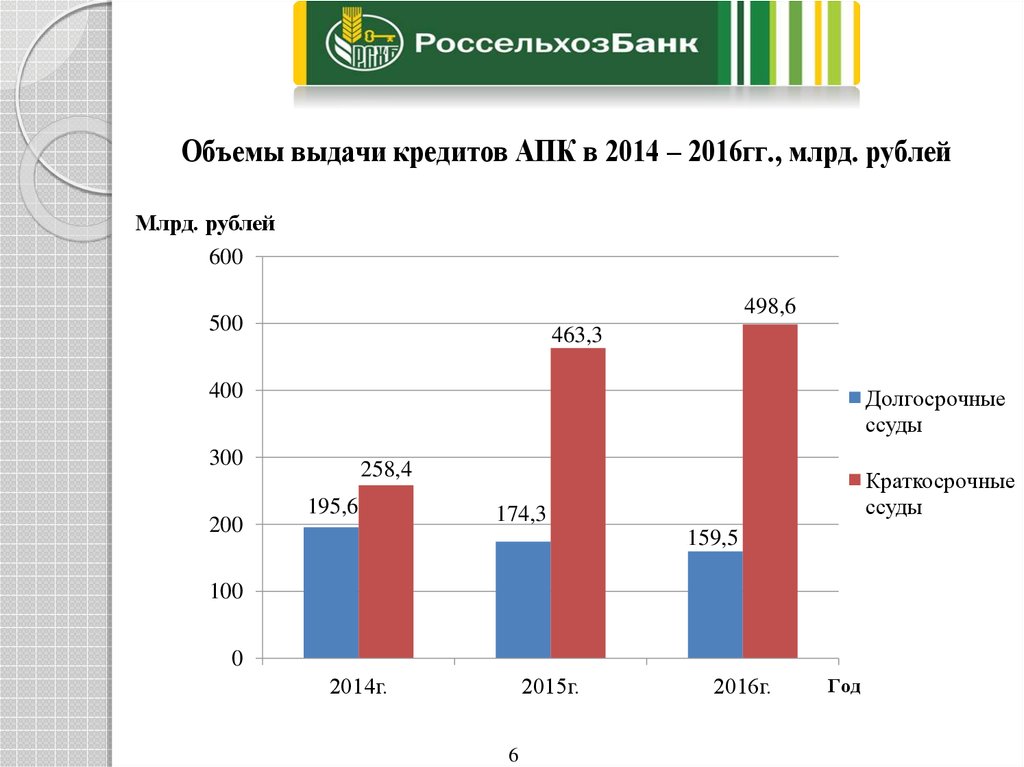

6.

Объемы выдачи кредитов АПК в 2014 – 2016гг., млрд. рублейМлрд. рублей

600

498,6

500

463,3

400

Долгосрочные

ссуды

300

200

258,4

195,6

Краткосрочные

ссуды

174,3

159,5

100

0

2014г.

2015г.

6

2016г.

Год

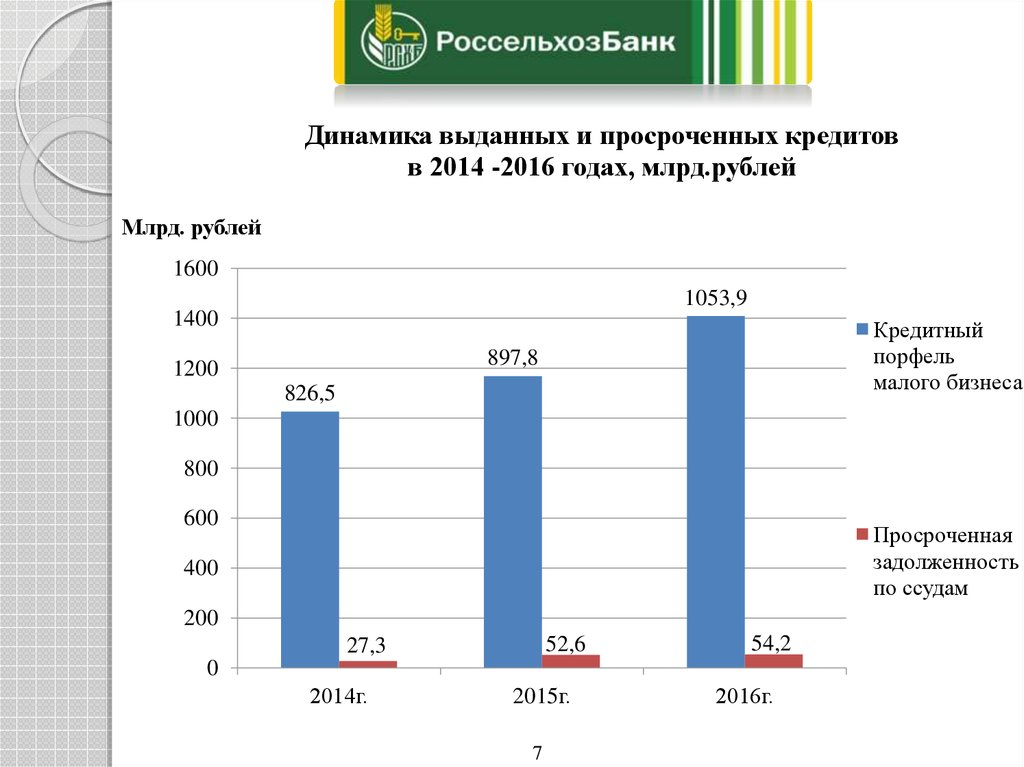

7.

Динамика выданных и просроченных кредитовв 2014 -2016 годах, млрд.рублей

Млрд. рублей

1600

1053,9

1400

Кредитный

порфель

малого бизнеса

897,8

1200

826,5

1000

800

600

Просроченная

задолженность

по ссудам

400

200

52,6

27,3

54,2

0

2014г.

2015г.

7

2016г.

8.

Сведения об обязательных нормативах за 2014 – 2016гг.Фактическое значение в

процентах

Наименование показателя

Норматив максимального размера риска на

одного заемщика или группу связанных

заемщиков (Н6)

Норматив максимального размера

крупных кредитных рисков (Н7)

Норматив максимального размера

кредитов, банковских гарантий и

поручительств, предоставленных банком

своим участникам (акционерам) (Н9.1)

Норматив совокупной величины риска по

инсайдерам банка (Н10.1)

Нормативное

значение

01.01.2014г.

01.01.2015г.

01.01.2016г.

max 14,9

max 23,0

max 17,4

min 1,0

min 1,2

min 1,0

≤ 800,0

74,9

185,1

132,4

≤ 50,0

0,0

0,0

0,0

≤ 3,0

1,2

1,7

1,0

≤ 25,0

8

9. Проблемы кредитования малого бизнеса

С точки зрения банковС точки зрения

предпринимателей

- «непрозрачность» малого бизнеса;

- высокая стоимость кредитов;

- недостаточная экономическая и

юридическая грамотность

большинства российских малых

предпринимателей;

- жесткие условия получения

кредитов;

- отсутствие у малых предприятий

ликвидных залогов;

- длительные сроки

рассмотрения заявок на

кредитование;

- неиспользование

предпринимателями программы

государственной поддержки

вследствие недостаточной

осведомленности;

- недостаточная государственная

поддержка малого бизнеса;

- сложность в получении

кредита на создание бизнеса "с

нуля"

- высокие риски невозврата кредитов

9

10. ПЕРСПЕКТИВЫ КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА

1) создание крупными банками широкой филиальной сети дляразвития региональных кредитных рынков;

2)

совершенствование

продуктовой

линейки,

использование

различных форм кредитования;

3) улучшение банковского сервиса и упрощение процедуры

получения кредита для бизнеса;

4) повышение информационной открытости банков по вопросам

кредитования;

5) предложение комбинированных банковских продуктов;

6) индивидуальный подход к каждому клиенту

10