finance

financeSimilar presentations:

")

Деятельность рейтинговых агентств: проблемы и перспективы

1. Деятельность рейтинговых агентств: проблемы и перспективы

Подготовили:Хорошков Андрей

2. Содержание

Глава 1 : Рейтинговые оценки как объективное отражение степени финансовойустойчивости кредитных институтов и качества их финансовых продуктов

Глава 2 : Роль национальных рейтинговых агентств «АКРА» и «Эксперт РА» в развитии

российской банковской системы.

Глава 3 : Рейтингование на примере коммерческого банка АО "Россельхозбанк"

3.

Глава 1Рейтинговые оценки как

объективное отражение

степени финансовой

устойчивости кредитных

институтов и качества их

финансовых продуктов

1.1Необходимость функционирования

рейтинговых агентств в интересах

обеспечения инвестиционной

привлекательности и надежности

современных банков

1.2 Анализ комплекса факторов,

оказавших влияние на создание и развитие

национальных рейтинговых агентств в

Российской Федерации

1.3 Синтетическая модель рейтинговой

оценки деятельности коммерческого

банка как одно из направлений ее

совершенствования

4. Классификация рейтингов банковской деятельности

Рейтинги банковскойдеятельности

Рейтинги контрагентов

банков, их финансовых

обязательств и инструментов

Внешние рейтинги,

присваиваемые

контрагентам банков

лицами,

осуществляющими

рейтинговую деятельность

Внутренние рейтинги,

присваиваемые

банками своим

контрагентам

Рейтинги банков, их

финансовых обязательств и

инструментов, продуктов и услуг

Внешние рейтинги,

присваиваемые

банкам лицами,

осуществляющими

рейтинговую

деятельность

Внутренние

рейтинги банков по

различным

аспектам своей

деятельности

5. Зарубежный опыт взаимодействия рейтинговых агентств и кредитных институтов

Moody'sS & P's Fitch

Failure

Спекулятивные оценки

Инвестиционный

Рейтинг

Aaa

AAA

AAA

Aa1

AA+

AA+

Aa2

AA

AA

Aa3

AA-

AA-

A1

A+

A+

A2

A

A

A3

A-

A-

Baal

BBB+

BBB+

Baa2

BBB

BBB

Baa3

BBB-

BBB-

Ba1

BB+

BB+

Ba2

BB

BB

Ba3

BB-

BB-

B1

B+

B+

B2

B

B

B3

B-

B-

Caa1

CCC+

CCC

Caa2

CCC

CC

Caa3

CCC-

C

Caa

CC

RD

C

NR

WR

SD

NULL

NULLD

D

WD

Характеристика оценки

Наивысшее кредитное качество (наименьшая степень дефолта) - только для банков с наиболее сильными и чрезвычайно

стабильными фундаментальными характеристиками

Высокое кредитное качество банков (долгосрочный риск несколько выше по сравнению с предыдущей ставкой): + самый

высокий, - самый низкий в этой группе

Высший-средний класс банков с перспективой роста в будущем: + самый высокий, - самый низкий в этой группе. Такие банки

могут быть более уязвимы к противоположным бизнес-или макроэкономическим условиям, чем предыдущие более высокие

рейтинги

Средний рейтинг банков с недостатком выдающихся инвестиционных возможностей и низким риском экстраординарной

поддержки во избежание дефолта: + самый высокий,-самый низкий в этой группе

Уровень рейтинга спекулятивного банка с некоторой вероятностью дефолта (высокая уязвимость к противоположным бизнес или макроусловиям): + самый высокий, - самый низкий в этой группе

Очень спекулятивная оценка рейтинга с гораздо большей вероятностью материального дефолта: + самый высокий,-самый низкий

в этой группе

Оценка за плохое положение с хорошей вероятностью дефолта банков

Самая высокая спекулятивная оценка рейтинга с недостатками и очень вероятным провалом

Самые низкие сорта качества с минимальными шансами на инвестирование

Оценки отказов

6. Синтетическая модель рейтинговой оценки

КДКБ = ВГ / СКК, если ВГ /СКК < 1;

КДКБ = 1 – ВГ / СКК при ВГ /

СКК > 1,

1– репутация банка;

2 – процентные ставки по кредитам и вкладам;

3 – срок деятельности банка;

4 – динамика финансовых результатов деятельности банка за несколько лет;

5 – отзывы в Интернете;

6 – широкая филиальная сеть;

7 – качество обслуживания клиентов;

8 – наличие привлекательных программ кредитования, акций и т.д.

7.

Глава 2Роль национальных

рейтинговых агентств

«АКРА» и «Эксперт РА»

в развитии российской

банковской системы.

2.1 Особенности реализации бизнесстратегии «Эксперт РА» - первого

российского рейтингового агентства

2.2 Оценка деятельности рейтингового

агентства «АКРА» и степень

востребованности его услуг российским

банковским сектором.

2.3 Комплекс мер по повышению

качественного уровня рейтинговой оценки

коммерческих банков в целях улучшения

показателей их деятельности

8. Бизнес-стратегии «Эксперт РА»

Основные задачам системы внутреннего контроля согласноОтчету о прозрачности деятельности агентства:

обеспечение достоверности присваиваемых кредитных

рейтингов, независимости рейтинговой деятельности от

любого политического/экономического влияния;

выявление и предотвращение конфликта интересов, а

также управление им;

обеспечение

достоверности,

полноты

и

своевременности

подготовки

и

предоставления

отчетности для внешних и внутренних пользователей;

управление рисками в агентстве, в том числе

регуляторными;

обеспечение эффективности деятельности агентства.

Для оценивания социальных и экологических рисков для

компаний, а также качества его управления, агентство

формирует семь продуктов:

ESG-рейтинги;

Формирование независимого мнения о соответствии

принципам зеленых облигаций ICMA;

Формирование независимого мнения о соответствии

принципам социальных облигаций ICMA;

Формирование независимого мнения о соответствии

облигаций принципам устойчивого развития;

Выражение независимого заключения о соответствии

принципам переходных облигаций ICMA;

Выражение независимого заключения о соответствии

принципам зеленых кредитов;

Рейтинги качества управления.

9. Оценка деятельности рейтингового агентства «АКРА»

К сфере услуг устойчивого развития, предоставляемых«АКРА» следует отнести:

ESG-оценки

финансовым

и

нефинансовым

Государство

компаниям,

суверенным и субсуверенным образованиям;

оценка «зеленых» облигаций и кредитов;

оценка социальных облигаций и кредитов;

оценка облигаций и кредитов в области устойчивого развития.

К основополагающим принципы работы АКРА можно отнести:

Честность;

Управление конфликтами интересов;

Прозрачность;

Независимость и объективность;

Лояльность и недопущение причинения вреда клиенту;

Справедливость;

Защита;

Противодействие коррупции и мошенничеству.

Инвесторы

Инфраструктура

Эмитенты

Основные пользователи кредитных рейтингов

Среди основных пользователей кредитных

рейтингов, согласно информации

указанной на официальном сайте АКРА

можно выделить ряд групп

10. Комплекс мер по повышению качественного уровня рейтинговой оценки коммерческих банков в целях улучшения показателей их

деятельности.• Государственное воздействие, как на

кредитную организацию, так и на

рейтинговое агентство

• Совершенствование методики

рейтингования

• Изменение кредитной политики

11.

Глава 3Рейтингование на

примере коммерческого

банка АО

"Россельхозбанк"

3.1 Анализ финансово-экономических

результатов деятельности коммерческого

банка АО "Россельхозбанк" и анализ

рейтинга устойчивости КО

3.2 Общая характеристика рейтинга

надежности коммерческого банка АО

"Россельхозбанк" .

3.3 ESG-рейтинги и верификация в

«зелёных» и в «социальных» облигаций:

проблемы и перспективы

12.

Анализ финансово-экономических результатовдеятельности коммерческого банка АО "Россельхозбанк"

Наименование

Значение на

Значение

Значение

показателя

01.01.2021

Наименование

показателя

на

на

01.01.2020

01.04.2020

Значение

Значение

Значение на Значение на

на

на

Значение

Значение

Значение

01.10.2021

01.01.2022

Значение

Значение

Значение

01.04.2021

01.02.2022

Наименование

на

на

на

на

на

на

показателя

Денежные

01.07.2020 01.10.2020 01.01.2021 01.01.2021 01.04.2021 01.10.2021

Анализ

Норматив достаточности

• Минимальное

значения показателя

мгновенной

14,41%

15,10%

капитала H1.0 (мин. 8%)

Норматив

ликвидности

(H2) установлены в 15%

мгновенной

133,90%

95,10%

Норматив

достаточности

ликвидности

(H2)

Минимальное

значения

показателя

9,75%

базового капитала H1.1

(мин. 15%)

(мин. 5%)

140,90%

текущей

10,20%

ликвидности (H3) установлены в 50%

Норматив

текущей

Норматив

достаточности

247,70%

основного

капитала

ликвидности

(H3) H1.2

(мин. 6)

(мин. 50%)

143,00%

11,19%

189,00%

11,70%

14,96%

активов

14,74%

баланса

Норматив

мгновенной

90,34%

101,40%

90,40%

ликвидности

10,04%

(H2)

(мин. 15%) 9,92%

Значение

на

01.02.2022

184,89%

239,07%

204,67%

163,25%

365,90%

208,80%

средства

14,39%

в БР и

других КО

95,10%

9,52%

Анализ

пассивов

баланса

Норматив

текущей

118,75%

ликвидности

108,10%

118,70%

11,51%

11,36%

(H3) (мин. 50%)

Значение

на

01.01.2022

143,00%

10,97%

13.

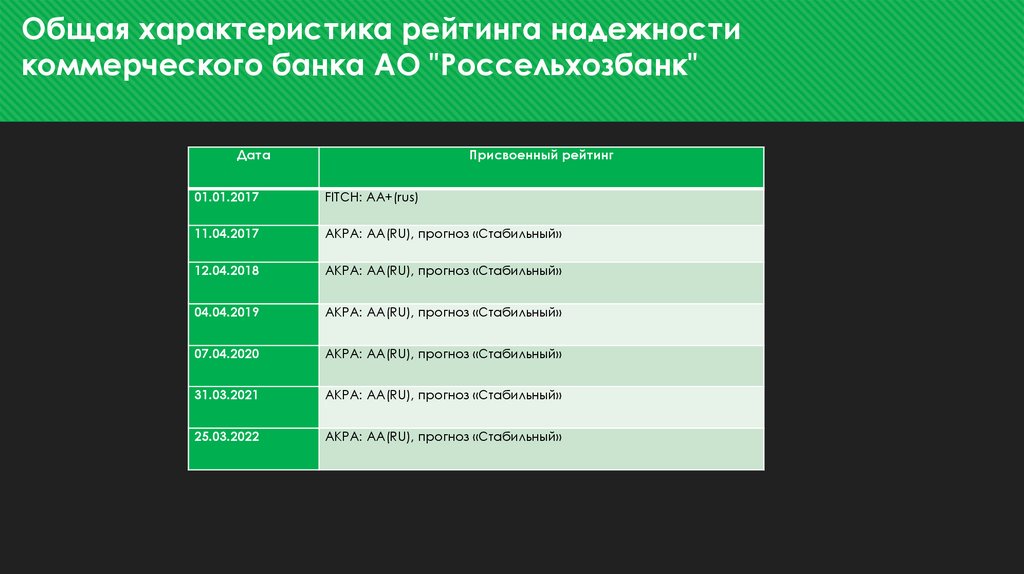

Общая характеристика рейтинга надежностикоммерческого банка АО "Россельхозбанк"

Дата

Присвоенный рейтинг

01.01.2017

FITCH: AA+(rus)

11.04.2017

АКРА: AA(RU), прогноз «Стабильный»

12.04.2018

АКРА: AA(RU), прогноз «Стабильный»

04.04.2019

АКРА: AA(RU), прогноз «Стабильный»

07.04.2020

АКРА: AA(RU), прогноз «Стабильный»

31.03.2021

АКРА: AA(RU), прогноз «Стабильный»

25.03.2022

АКРА: AA(RU), прогноз «Стабильный»

14.

ESG-рейтинги и верификация в «зелёных» и в «социальных»облигаций: проблемы и перспективы

160

Название компании

140

Сайт

135,9

Специализация

Дата включения в перечень

верификаторов

120

Аналитическое

кредитное рейтинговое

агентство (АКРА)

100

80

www.acraВсе направления Таксономии

ratings.ru

08.02.2022

60

40

20

18,9 Национальное

рейтинговое агентство

5

12,4

31,8

www.ranational.ru

25

Все направления Таксономии

08.02.2022

Все направления Таксономии

08.02.2022

0

2019

2020

Зеленые облигации, млрд. руб.Эксперт РА

Социальные облигации, млрд. руб.

2021

www.raex

pert.ru

Облигации национальных и адаптационных проектов, млрд. руб.