finance

financeSimilar presentations:

")

Современная роль банковского ипотечного кредитования физических лиц на примере АО РОССЕЛЬХОЗБАНК

1. ЧПОУ «ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ»

Тема дипломной работы:СОВРЕМЕННАЯ РОЛЬ БАНКОВСКОГО

ИПОТЕЧНОГО КРЕДИТОВАНИЯ

ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ АО

РОССЕЛЬХОЗБАНК

Выполнил (а) студент (ка) ___ курса ,

группы _________

Фамилия инициалы ________________

Руководитель: ____________________

1

2.

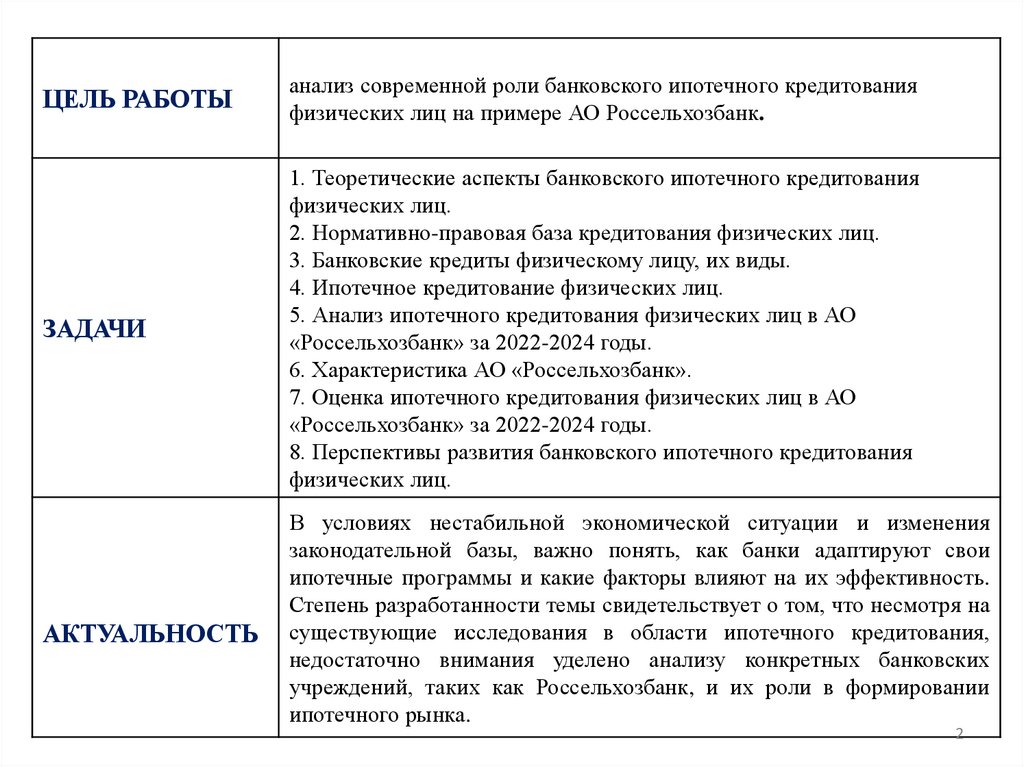

ЦЕЛЬ РАБОТЫанализ современной роли банковского ипотечного кредитования

физических лиц на примере АО Россельхозбанк.

ЗАДАЧИ

1. Теоретические аспекты банковского ипотечного кредитования

физических лиц.

2. Нормативно-правовая база кредитования физических лиц.

3. Банковские кредиты физическому лицу, их виды.

4. Ипотечное кредитование физических лиц.

5. Анализ ипотечного кредитования физических лиц в АО

«Россельхозбанк» за 2022-2024 годы.

6. Характеристика АО «Россельхозбанк».

7. Оценка ипотечного кредитования физических лиц в АО

«Россельхозбанк» за 2022-2024 годы.

8. Перспективы развития банковского ипотечного кредитования

физических лиц.

АКТУАЛЬНОСТЬ

В условиях нестабильной экономической ситуации и изменения

законодательной базы, важно понять, как банки адаптируют свои

ипотечные программы и какие факторы влияют на их эффективность.

Степень разработанности темы свидетельствует о том, что несмотря на

существующие исследования в области ипотечного кредитования,

недостаточно внимания уделено анализу конкретных банковских

учреждений, таких как Россельхозбанк, и их роли в формировании

ипотечного рынка.

2

3. Заключение по главе I

Разнообразие видов ипотечных кредитовпозволяет заемщикам выбрать наиболее

подходящий вариант в зависимости от их

потребностей, финансового положения и целей.

Каждый вид кредита имеет свои особенности и

преимущества, и выбор определенного вида

кредита зависит от конкретной ситуации

заемщика.

3

4. Виды ипотечных программ коммерческого АО

Наименованиепоказателя

Норматив

достаточности

капитала Н1.0

(мин.8%)

Норматив

достаточности

базового

капитала Н1.1

(мин.4.5%)

Норматив

достаточности

основного

капитала Н1.2

(мин.6%)

Капитал (по

ф.123 и 134)

1Апр 1Май 1Июн 1Июл 1Авг 1Сен 1Окт 1Ноя 1Дек 1Янв 1Фев 1Мар

15.7

15.7

14.9

14.4

13.2

12.8

12.7

12.3

12.5

12.4

12.1

12.2

8.3

8.2

8.0

8.0

7.8

7.2

7.2

6.8

6.6

6.8

6.8

7.1

9.7

9.7

9.4

9.3

9.1

8.5

8.4

8.1

7.9

8.1

8.0

8.3

611.2 607.7 591.2 573.6 560.3 560.8 563.0 556.9 573.4 564.5 546.0 537.4

0

4

4

3

5

1

3

9

7

1

3

0

4

5.

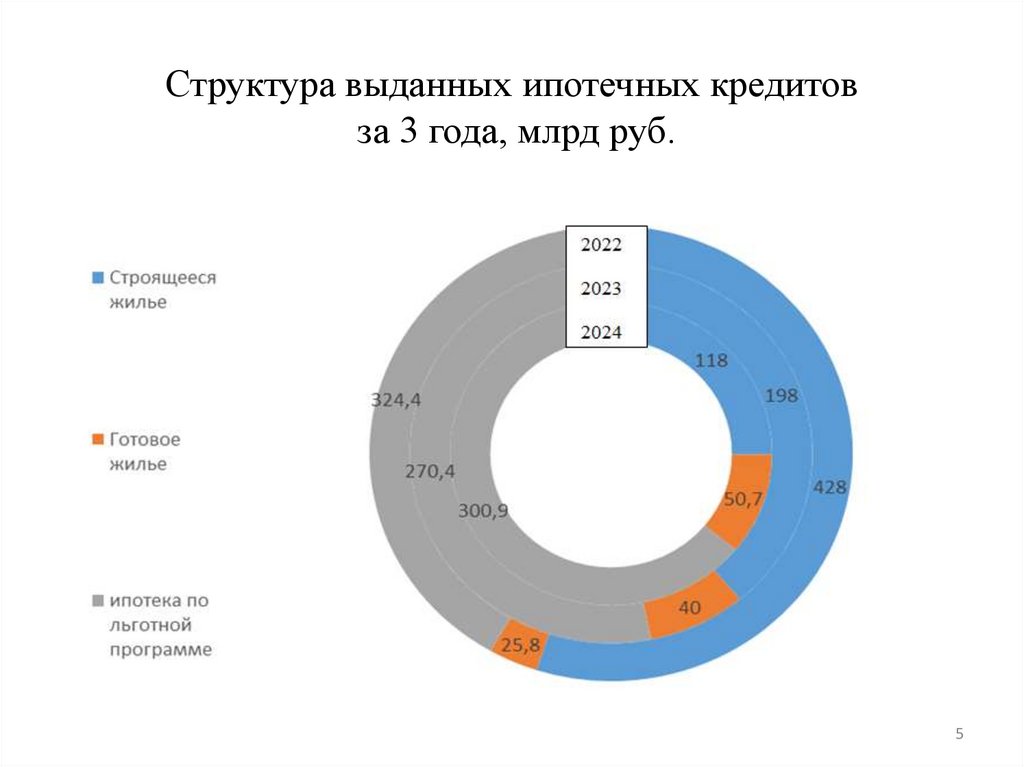

Структура выданных ипотечных кредитовза 3 года, млрд руб.

5

6. Основные проблемы ипотечного кредитования и пути их решения

Особенности и проблемыПути решения

Высокие процентные ставки: одной из Снижение процентных ставок: государство

основных проблем ипотечного кредитования в может вмешаться и предложить льготные

России является высокая процентная ставка по условия для ипотечного кредитования, что

ипотечным кредитам. Это делает ипотеку сделает ипотеку более доступной для

недоступной для многих граждан, особенно населения.

для молодых семей и людей с низким уровнем

дохода.

Недостаточная доступность кредитов: еще Развитие ипотечного рынка: банки могут

одной

проблемой

является

недостаток разнообразить свои кредитные продукты,

доступных кредитных продуктов для широкого сделав их доступнее и привлекательнее для

круга заемщиков. Банки могут требовать потенциальных заемщиков.

слишком много документов и обеспечения, что

затрудняет получение ипотечного кредита.

Непрозрачные условия: в некоторых случаях Улучшение прозрачности условий: банки

условия ипотечных кредитов могут быть должны четко и понятно представлять свои

непрозрачными для заемщиков, что может условия кредитования, чтобы избежать

привести к недопониманиям и конфликтам недопониманий и конфликтов.

между банком и клиентом.

6

7. Предлагаемые меры

Развивать двухуровневую модельипотечного жилищного

кредитования, которая будет

основана на рефинансировании

ипотечных обязательств и

последующей секьюритизации

ипотечных активов.

Предоставлять методологическую

и технологическую поддержку

первичным и вторичным

кредиторам при выпуске

ипотечных облигаций и выдаче

поручительств по выпускаемым

ипотечным ценным бумагам.

7

8. Возможные улучшения существующих программ АО «Россельхозбанк»

Расширение программы «Первыйипотечный»

Улучшение условий по программе

«Ипотечный праздник»

Внедрение онлайн-сервисов и технологий

Обучение и консультации

Премирование за рекомендации

8

9.

Спасибо за внимание!9