finance

finance business

businessSimilar presentations:

Тема: «Особенности финансов малого бизнеса в Российской Федерации»

1. Тема : « Особенности финансов малого бизнеса в Российской Федерации»

Выполнено студент(ом)кой:Научный руководитель:

2015 г.

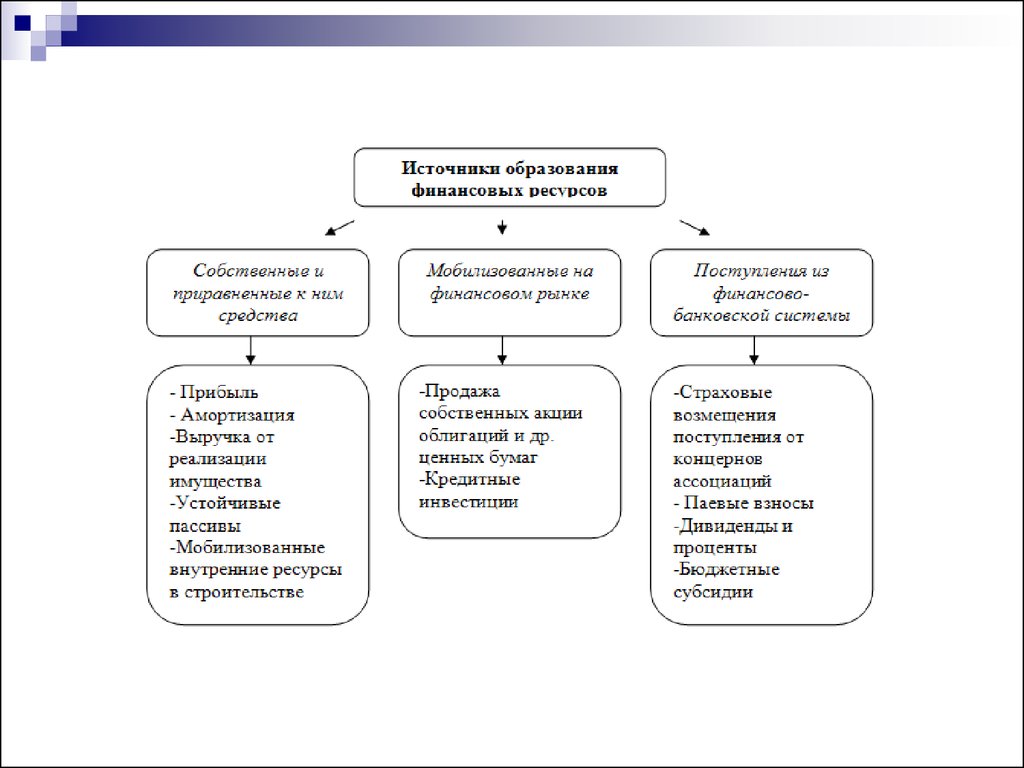

2.

3. Классификация видов финансирования деятельности малых предприятий

Виды финансированияВнешнее финансирование

Внутреннее финансирование

Финансирование на основе собственного

капитала

1. Финансирование на основе вкладов и

долевого участия (например, выпуск

акций, привлечение новых

пайщиков)

2. Финансирование за счет прибыли после

налогообложения

(самофинансирование в узком

смысле)

Финансирование на основе заемного

капитала

3. Кредитное финансирование (например,

на основе займов, ссуд, банковских

кредитов, кредитов поставщиков)

4. Заемный капитал, формируемый на

основе доходов от продаж отчисления в резервные фонды (на

пенсии, на возмещение ущерба

природе ведением горных

разработок, на уплату налогов)

Смешанное финансирование на основе

собственного и заемного капитала

5. Выпуск облигаций, которые можно

обменять на акции, опционные

займы, ссуды на основе

предоставления права участия в

прибыли, выпуск

привилегированных акций

6. Особые позиции, содержащие часть

резервов (т.е. не облагаемые пока

налогом отчисления)

4. Характеристика банка

7 филиалов,369 офиса,

2 763 банкомата,

536 платежных терминалов,

29 832 POS-терминалов.

Рейтинги :

«В» Fitch Ratings,

«В+» Standard&Poor’s

«В2» Moody’s Investors Service.

Руководство :

Наблюдательный совет ОАО «УРАЛСИБ»,

Правление ОАО «УРАЛСИБ»,

Председатель правления ОАО «УРАЛСИБ».

5. Перечень услуг, предоставляемых банком ОАО «УРАЛСИБ»

6. Программы кредитования малого бизнеса

7. Характеристика программ кредитования малого бизнеса

Вид кредитаНаправления использования

Ставка

%

Кредит для пополнения оборотного

капитал предприятия для

осуществления им своей

текущей деятельности и

расширения бизнеса:

- покупка сырья и материалов для

Бизнес

использования в основном

Оборот

производстве,

- пополнение денежных

наличностей,

- пополнение товарных запасов на

сезон,

- оплата услуг и т.д.

От 20%

Кредитование расчетного счета

организации при

недостаточности или

отсутствии у нее на счете

денежных средств для

Бизнесоплаты платежных

Овердра

документов.

фт

От 20%

БизнесИнвест

Кредит по расширению или

развитию действующего

направления бизнеса,

рефинансированию уже

произведенных

инвестиционных затрат, а

также покупка жилой

недвижимости в целях

перевода ее в нежилой фонд

и дальнее использование в

бизнесе

Сумма

кредит

а

от 500 тыс. руб.

до 170

млн. руб.

от 300 тыс. до

17 млн.

руб.

Срок

единовременный кредит,

невозобновляемая

кредитная линия,

возобновляемая

кредитная линия.

от 6 до 36 (с имущественным

обеспечением)

меся

цев

Соглашени

е до

12

меся

цев

тран

ши

30

дней.

От 20%

от 500 тыс. руб.

до 170

млн. руб.

Форма предо-ставления

от 6 до 84

меся

цев

Процентная ставка

определяется по

результатам

рассмотрения

кредитной заявки

клиента и зависит от

его финансового,

социально-правового

состояния, качества

обеспечения по

сделке.

(без обеспечения)

единовременный кредит,

невозобновляемая

кредитная линия.( с

имущественным

обеспечением)

Комисс

и

я

1%

0,5%

1%

Порядок

погашения

аннуитетных

платежей,

равными

долями,

индивидуальн

ый график, с

ВКЛ – транши

на 12 месяцев.

безакцептного

списания

аннуитетных

платежей,

равными

долями,

индивидуальн

ый график.

8. Характеристика программ кредитования малого бизнеса

Бизнес-АвтоБизнесИпот

ека

БизнесОбору

дован

ие

Кредит по приобретению

транспортных средств для их

использования в бизнесе под

залог приобретаемого

транспорта

От 20%

Кредит по приобретению объектов

коммерческой недвижимости

и земельных участков под

залог приобретаемых

объектов

От 20%

Кредит для приобретения

оборудования, используемого

в бизнесе под залог

приобретаемого имущества

От 20%

от 300 тыс. руб.

до 170

млн.руб.

Единовременный

кредит,

от 6 до 60

невозобновляема

месяцев

я кредитная

линия.

от 500 тыс. руб.

до 170

млн. руб.

Единовременный

кредит,

от 12 до 120

невозобновляема

месяцев

я кредитная

линия.

от 300 тыс. руб.

до 170

млн. руб.

Единовременный

кредит,

от 6 до 60

невозобновляема

месяцев

я кредитная

линия.

1%

аннуитетных

платежей,

равными

долями,

индивидуальн

ый график.

1%

аннуитетных

платежей /

равными

долями /

индивидуальн

ый график.

1%

аннуитетных

платежей,

равными

долями,

индивидуальн

ый график.

9. Основные показатели деятельности малых предприятий в РФ

Малые предприятияПоказатели

всего

в том числе микропредприятия

2010

2011

2012

2013

2010

2011

2012

2013

Число предприятий

(на конец года), тыс.

1644,3

1836,4

2003,0

2063,1

1415,2

1593,8

1760,0

1828,6

Среднесписочная численность

работников

(без внешних

совместителей), тыс. человек

9790,2

10421,9

10755,7

10775,2

3320,0

3864,4

4248,9

4322,9

Средняя численность внешних

совместителей, тыс. человек

…

745,5

639,6

627,7

…

400,0

363,8

357,0

Средняя численность работников,

выполнявших работы по

договорам

гражданско-правового

характера, тыс. человек

…

313,0

288,6

292,9

…

90,1

86,9

89,6

12367

15743

16711

17948

10612

12855

13898

15039

18933,8

22610,2

23463,7

24781,6

5609,2

7028,3

8347,4

9101,3

520,3

431,6

521,5

574,9

199,0

149,6

157,1

185,5

Внеоборотные активы3),

млрд. руб.

16527,2

17190,2

19628,5

63724,1

14523,0

15068,2

17163,1

60247,7

Оборотные активы3),

млрд. руб.

13010,2

14927,6

18121,1

61358,8

8862,7

10295,0

12392,8

53174,8

Капитал и резервы3),

млрд. руб.

14631,1

15211,5

17501,4

18591,1

13234,6

13751,9

15697,0

15639,6

Среднемесячная начисленная

заработная плата

работников1), руб.

Оборот предприятий2), млрд. руб.

Инвестиции в основной

капитал, млрд. руб.

10. Проблемы развития малого бизнеса в России

Фактор2010

2011

2012

2013

Недостаточный спрос на продукцию

24

22

22

24

Недостаток собственных финансовых средств

58

54

59

49

Высокий процент коммерческого кредита

27

29

29

28

Сложный механизм получения кредитов для реализации

инвестиционных

проектов

15

17

17

14

Инвестиционные риски

10

11

11

11

Неудовлетворительное состояние технической базы

7

7

9

7

Низкая прибыльность инвестиций в основной капитал

7

8

9

9

Неопределенность экономической ситуации в стране

26

28

25

24

Несовершенная нормативно-правовая база, регулирующая

инвестиционные

процессы

6

8

6

7

11. Проблемы кредитования малых предприятий с точки зрения банков:

Непрозрачностью ведения бизнеса данного сегментапредпринимательской деятельности;

Наличие проблем относительно экономической и юридической

грамотности большинства руководителей в малых предприятиях;

Практическое отсутствие у субъектов малого предпринимательства

ликвидных залогов;

Отсутствие реально гарантированной поддержки сферы малого бизнеса

со стороны государства;

Высокие риски, связанные с не возвратом кредитов, которые, по

оценкам экспертов, только ежегодно увеличивается в России.

12. Проблемы кредитования с позиции субъектов малого бизнеса:

Высокие ставки по кредитам, при этом почти полное отсутствиевидов льготных кредитов и применения системы «кредитных

каникул» для предпринимателей только начинающих свою

деятельность;

Очень жесткие условия и недостаточность информации при

процедуре получении кредита;

Долгие сроки по рассмотрению кредитной заявки;

Отсутствие реально гарантированной поддержки сферы малого

бизнеса государством;

Отсутствие возможности получения кредитной поддержки на

развитие бизнеса «с нуля».

13. Меры направленные на оптимизацию системы кредитования малых предприятий:

Совершенствовать законодательную базу. Четко регламентировать все нюансы, связанные скредитованием малых предприятий и стимулированием обеих сторон в кредитовании для его

реализации.

Создать предпосылки для снижения банковскими структурами требований, предъявляемых к

субъектам малого бизнеса и понижения процентной ставки и сроков погашения кредита. Создать

условия для конкуренции между банками, которые сами будут заинтересованы снизить ставки для

малых предприятий и бороться за клиента.

В случаях, когда частные банки не инициируют активное кредитование для малых предприятий,

такое полномочие необходимо возложить на государственные банковские и кредитные структуры,

которые могли бы поддержать малый бизнес.

Упростить налогообложение малых предприятий, инвестиций, инноваций. Таким образом, при

более благоприятных условия налогообложения предприятия будут иметь все возможности для

получения кредитов на развитие бизнеса и их дальнейшее успешное погашение.