finance

finance business

businessSimilar presentations:

Проблемы и перспективы кредитования малого и среднего бизнеса в условиях санкционного периода

1.

Банковское делоМосква 2025

2.

Актуальность, цель, задачи дипломной работыАктуальность темы обусловлена тем, что кредитование малого и среднего бизнеса в России остается

важным направлением банковской деятельности, способствующим экономическому росту и развитию

предпринимательства. Малый и средний бизнес играет ключевую роль в создании рабочих мест,

стимулировании инноваций и увеличении налоговых поступлений

Цель - провести анализ состояния современной системы кредитования малого и среднего бизнеса,

оценить ее основные проблемы и перспективы совершенствования банковского кредитования на примере

АО «Альфа-Банк»

Задачи:

- изучить понятие и особенности банковского кредитования малого и среднего бизнеса

- выявить особенности кредитования банками субъектов малого и среднего бизнеса на современном

этапе в Российской Федерации

- определить особенности нормативно-правового регулирования банковского кредитования в России

- провести анализа кредитной политики и системы кредитования малого и среднего бизнеса в АО

«Альфа-Банк»

- провести анализ проблем в сфере кредитования малого и среднего бизнеса

- определить перспективы развития кредитования малого и среднего бизнеса в АО «Альфа-Банк»

2

3.

Особенности кредитования банками субъектов малого и среднегобизнеса на современном этапе в Российской Федерации

Кредитный механизм при кредитовании МСБ российскими банками обладает

рядом особенностей, обусловленных как спецификой самого сегмента МСБ,

так и текущими экономическими условиями в стране

Одной из главных особенностей является повышенное внимание к оценке

платежеспособности заемщиков

Банки тщательно анализируют финансовую отчетность предприятий,

кредитную историю, движение денежных средств и структуру собственности,

поскольку субъекты МСБ воспринимаются как более рискованная категория

клиентов по сравнению с крупными компаниями

При этом, в отличие от кредитования крупных корпоративных клиентов,

механизмы оценки малого бизнеса чаще основываются на упрощенных

скоринговых моделях, что позволяет ускорить принятие решений

3

4.

Нормативно-правовое регулирование банковского кредитования1 Конституция Российской Федерации, определяет органы управления банковско-кредитной системой, основные их функции

и принципы организации деятельности

2 Гражданский кодекс Российской Федерации, определяет

осуществляющих свою деятельность в области кредитования

субъектов,

участвующих

в

гражданском

обороте

и

3 Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». Согласно

закону, на Банк России возлагается обязанность по установлению обязательных нормативов для банков, в том числе, в

отношении рисков по выданным кредитам

4 Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности»: важнейший закон, регулирующий

кредитные отношения, устанавливает требования к осуществлению деятельности по размещению средств клиентов

5 Федеральный закон от 30.12.2004 № 218-ФЗ «О кредитных историях»: регулирует деятельность бюро кредитных историй,

принципы взаимодействия участников кредитного процесса с источниками формирования кредитной истории

6 Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»: определяет понятие и условия

потребительского кредитования, состав участников, их права и обязанности

7 Федеральный закон от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)»: определяет понятие «ипотеки», состав

залогового обеспечения по данному виду кредита, права и обязанности участников

8 Инструкции Банка России

4

5.

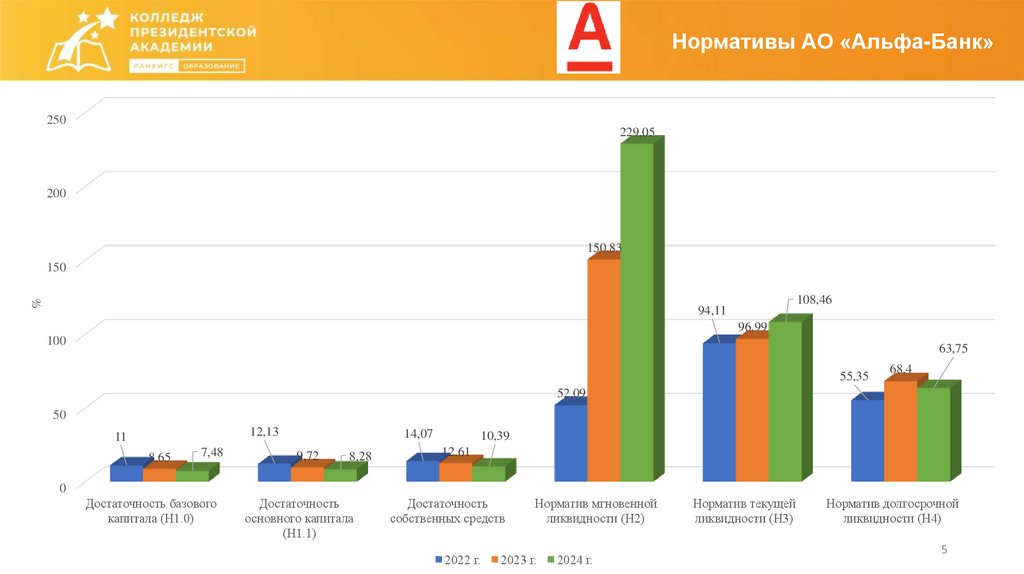

Нормативы АО «Альфа-Банк»250

229,05

200

150,83

%

150

108,46

94,11

96,99

100

63,75

55,35

68,4

52,09

50

12,13

11

8,65

7,48

14,07

9,72

8,28

10,39

12,61

0

Достаточность базового

капитала (Н1.0)

Достаточность

основного капитала

(Н1.1)

Достаточность

собственных средств

2022 г.

Норматив мгновенной

ликвидности (Н2)

2023 г.

2024 г.

Норматив текущей

ликвидности (Н3)

Норматив долгосрочной

ликвидности (Н4)

5

6.

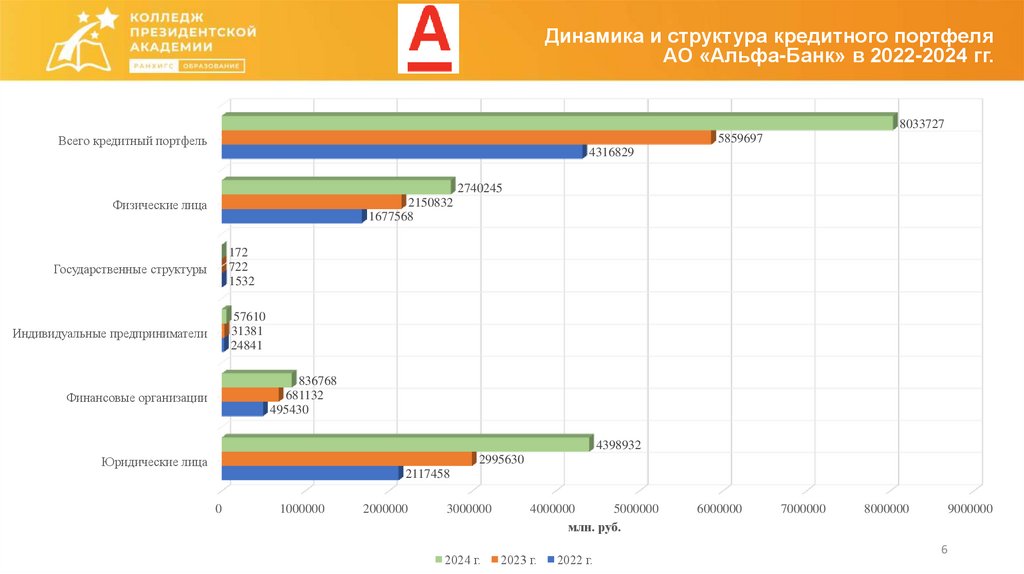

Динамика и структура кредитного портфеляАО «Альфа-Банк» в 2022-2024 гг.

8033727

5859697

Всего кредитный портфель

4316829

2740245

2150832

1677568

Физические лица

172

722

1532

Государственные структуры

57610

31381

24841

Индивидуальные предприниматели

836768

681132

495430

Финансовые организации

4398932

2995630

Юридические лица

2117458

0

1000000

2000000

3000000

2024 г.

4000000

5000000

млн. руб.

2023 г.

2022 г.

6000000

7000000

8000000

9000000

6

7.

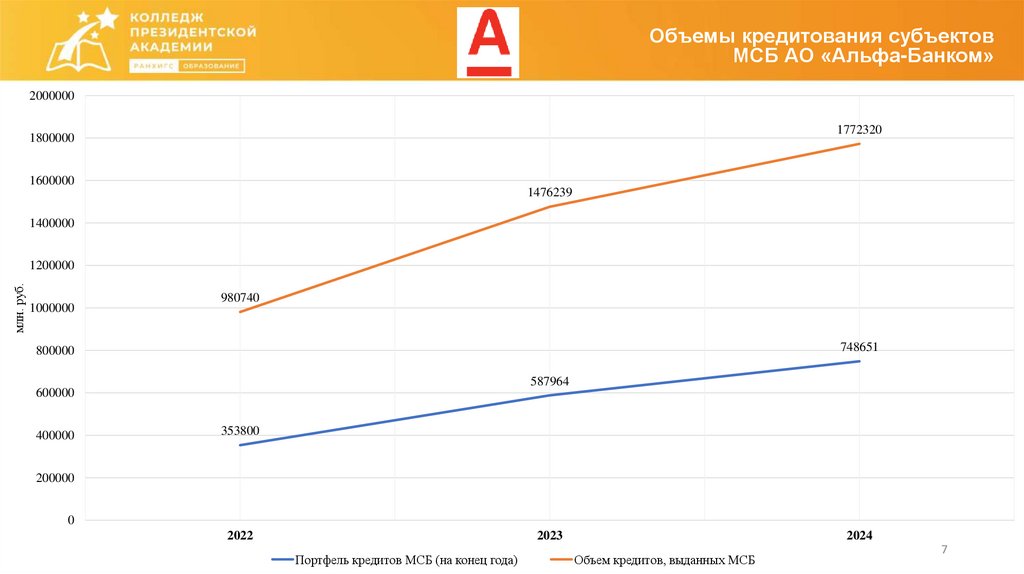

Объемы кредитования субъектовМСБ АО «Альфа-Банком»

2000000

1772320

1800000

1600000

1476239

1400000

млн. руб.

1200000

1000000

980740

748651

800000

587964

600000

400000

353800

200000

0

2022

2023

Портфель кредитов МСБ (на конец года)

2024

Объем кредитов, выданных МСБ

7

8.

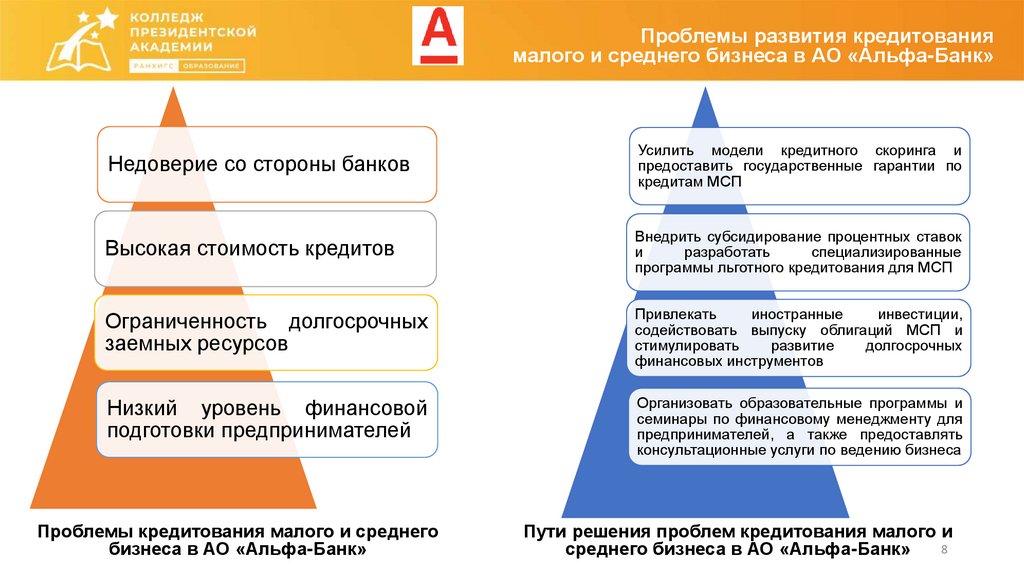

Проблемы развития кредитованиямалого и среднего бизнеса в АО «Альфа-Банк»

Недоверие со стороны банков

Усилить модели кредитного скоринга и

предоставить государственные гарантии по

кредитам МСП

Высокая стоимость кредитов

Внедрить субсидирование процентных ставок

и

разработать

специализированные

программы льготного кредитования для МСП

Ограниченность долгосрочных

заемных ресурсов

Привлекать

иностранные

инвестиции,

содействовать выпуску облигаций МСП и

стимулировать

развитие

долгосрочных

финансовых инструментов

Низкий уровень финансовой

подготовки предпринимателей

Организовать образовательные программы и

семинары по финансовому менеджменту для

предпринимателей, а также предоставлять

консультационные услуги по ведению бизнеса

Проблемы кредитования малого и среднего

бизнеса в АО «Альфа-Банк»

Пути решения проблем кредитования малого и

8

среднего бизнеса в АО «Альфа-Банк»

9.

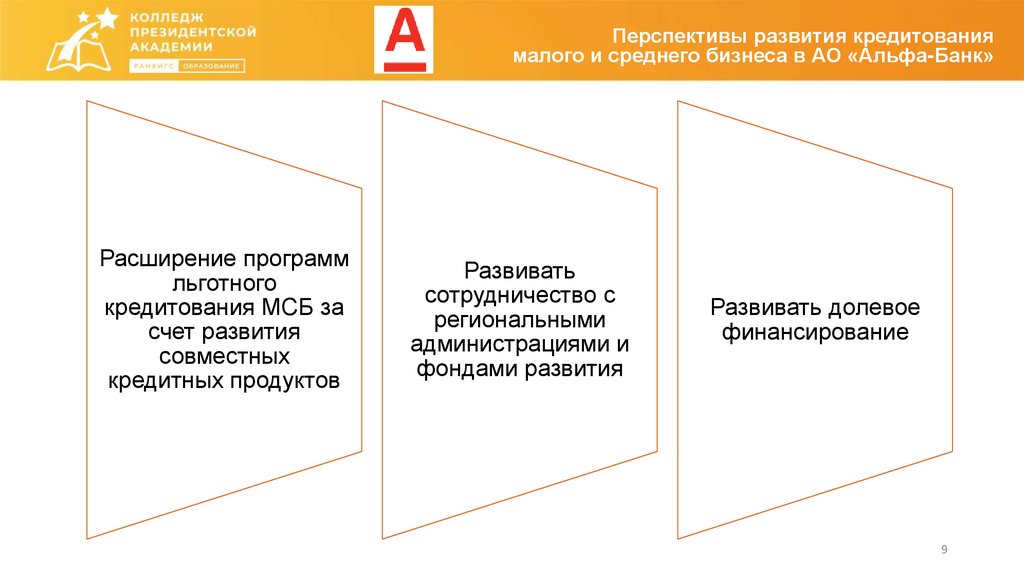

Перспективы развития кредитованиямалого и среднего бизнеса в АО «Альфа-Банк»

Расширение программ

льготного

кредитования МСБ за

счет развития

совместных

кредитных продуктов

Развивать

сотрудничество с

региональными

администрациями и

фондами развития

Развивать долевое

финансирование

9

10.

ЗаключениеКредитование малого и среднего бизнеса (МСБ) является перспективным, но рискованным

направлением для банков. Кредиты критически важны для роста и инвестиционной активности

МСБ. Российские банки уделяют особое внимание оценке платежеспособности МСБ, часто

используя упрощенные скоринговые модели. Правовое регулирование осуществляется нормами

гражданского и банковского законодательства, а также актами Банка России.

Альфа-Банк демонстрирует рост прибыльности и активов, успешно соблюдая нормативы. В

кредитной политике к МСБ банк применяет инновационный подход, используя упрощенные

процедуры и программы льготного кредитования. Объем выданных кредитов МСБ в 2024 году

достиг рекордного уровня, что подтверждает эффективность стратегии банка в этом сегменте.

Актуальными проблемами остаются недоверие банков, высокая стоимость кредитов,

ограниченность долгосрочных ресурсов и низкая финансовая подготовка предпринимателей. Для

их решения Альфа-Банку рекомендуется расширять льготное кредитование через совместные

продукты, развивать сотрудничество с регионами и фондами, а также внедрять долевое

финансирование. Это поможет снизить риски и увеличить доходы в условиях неопределенности.

10