finance

financeSimilar presentations:

")

Оборотные средства организации

1. Оборотные средства организации

2. План

1. Сущность , состав , структура оборотных средстворганизации.

2. Кругооборот средств организации.

3. Состав и классификация оборотных средств.

3.

Оборотные средства предприятия представляют собойстоимостную оценку оборотных производственных фондов и

фондов обращения. Оборотные средства одновременно

функционируют как в сфере производства, так и в сфере

обращения, обеспечивая непрерывность процесса

производства и реализации продукции.

4.

5.

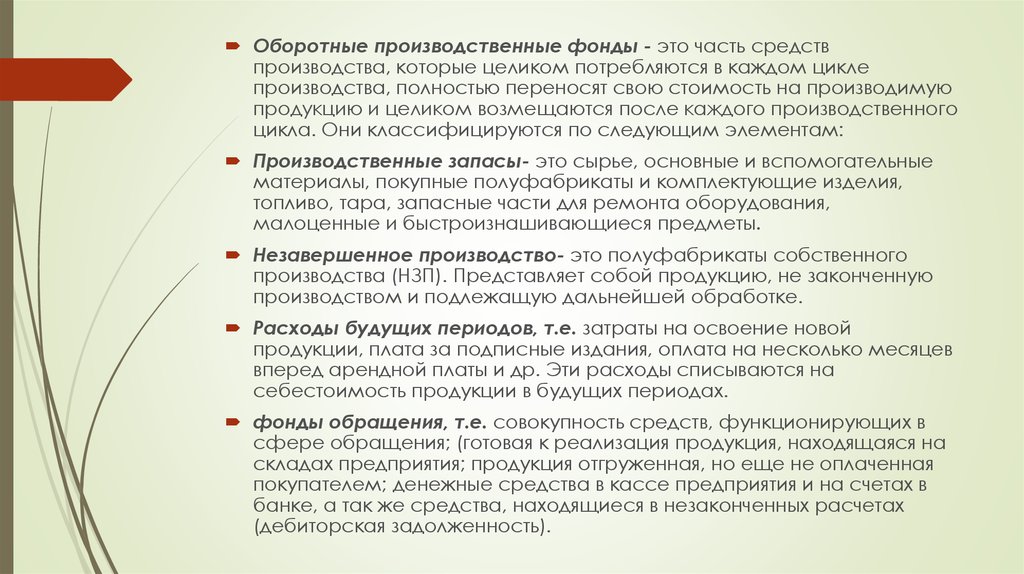

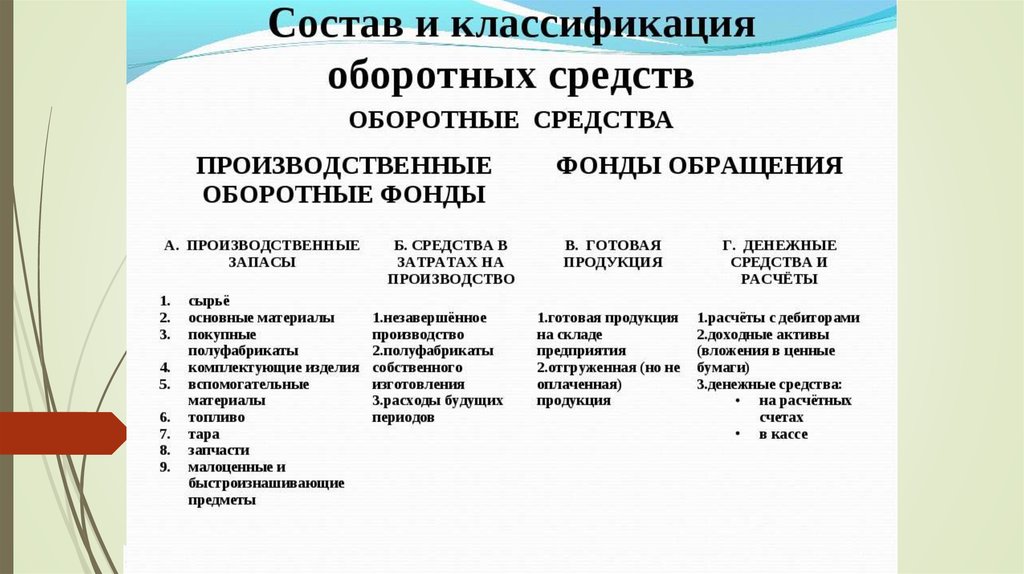

Оборотные производственные фонды - это часть средствпроизводства, которые целиком потребляются в каждом цикле

производства, полностью переносят свою стоимость на производимую

продукцию и целиком возмещаются после каждого производственного

цикла. Они классифицируются по следующим элементам:

Производственные запасы- это сырье, основные и вспомогательные

материалы, покупные полуфабрикаты и комплектующие изделия,

топливо, тара, запасные части для ремонта оборудования,

малоценные и быстроизнашивающиеся предметы.

Незавершенное производство- это полуфабрикаты собственного

производства (НЗП). Представляет собой продукцию, не законченную

производством и подлежащую дальнейшей обработке.

Расходы будущих периодов, т.е. затраты на освоение новой

продукции, плата за подписные издания, оплата на несколько месяцев

вперед арендной платы и др. Эти расходы списываются на

себестоимость продукции в будущих периодах.

фонды обращения, т.е. совокупность средств, функционирующих в

сфере обращения; (готовая к реализация продукция, находящаяся на

складах предприятия; продукция отгруженная, но еще не оплаченная

покупателем; денежные средства в кассе предприятия и на счетах в

банке, а так же средства, находящиеся в незаконченных расчетах

(дебиторская задолженность).

6.

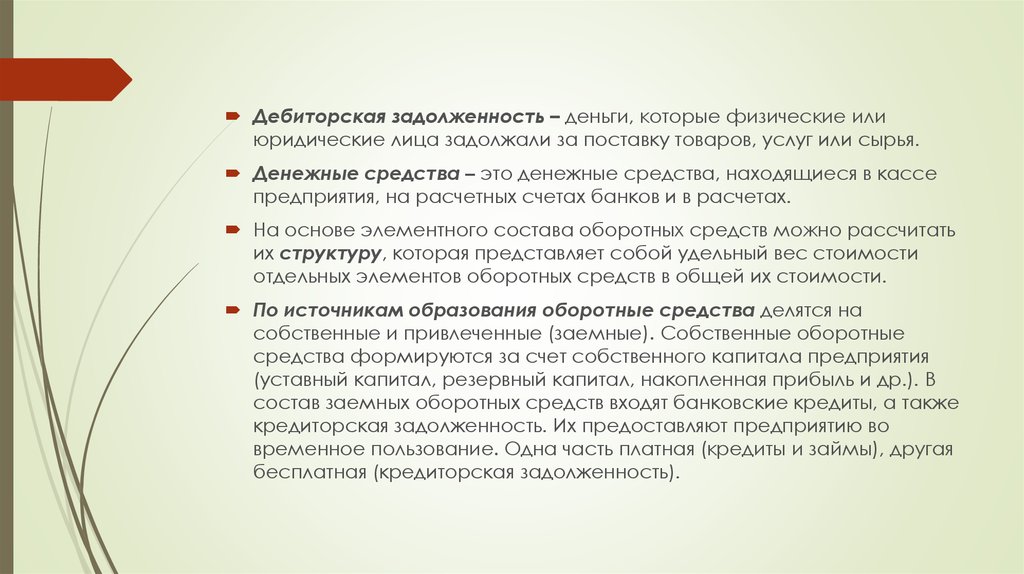

Дебиторская задолженность – деньги, которые физические илиюридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе

предприятия, на расчетных счетах банков и в расчетах.

На основе элементного состава оборотных средств можно рассчитать

их структуру, которая представляет собой удельный вес стоимости

отдельных элементов оборотных средств в общей их стоимости.

По источникам образования оборотные средства делятся на

собственные и привлеченные (заемные). Собственные оборотные

средства формируются за счет собственного капитала предприятия

(уставный капитал, резервный капитал, накопленная прибыль и др.). В

состав заемных оборотных средств входят банковские кредиты, а также

кредиторская задолженность. Их предоставляют предприятию во

временное пользование. Одна часть платная (кредиты и займы), другая

бесплатная (кредиторская задолженность).

7.

Кругооборот оборотных средств. Показатели оборачиваемостиОборотные средства находятся в постоянном движении. Кругооборот

капитала охватывает три стадии: заготовительную, производственную и

сбытовую.

Любой бизнес начинается с некоторой суммы наличных денег,

которые вкладываются в определенное количество ресурсов для

производства.

На стадии производства ресурсы воплощаются в товар, работы или

услуги. Результатом этой стадии является переход оборотного

капитала из производственной формы в товарную.

После реализации произведенного продукта оборотный капитал из

товарной формы вновь переходит в денежную. Размеры

первоначальной суммы денег и выручки от реализации продукции

(работ, услуг) не совпадают по величине. Полученный финансовый

результат бизнеса (прибыль или убыток) объясняет причины

несовпадения

8.

Оборотные средства постоянно совершают кругооборот, впроцессе которого проходят три стадии: снабжение,

производство и сбыт (реализация).

На первой стадии (снабжение) предприятие на денежные

средства приобретает необходимые производственные запасы.

На второй стадии (производство) производственные запасы

вступают в производство и, пройдя форму незавершенного

производства и полуфабрикатов, превращаются в готовую

продукцию.

На третьей стадии (сбыт) происходит реализация готовой

продукции и оборотные средства принимают денежную форму.

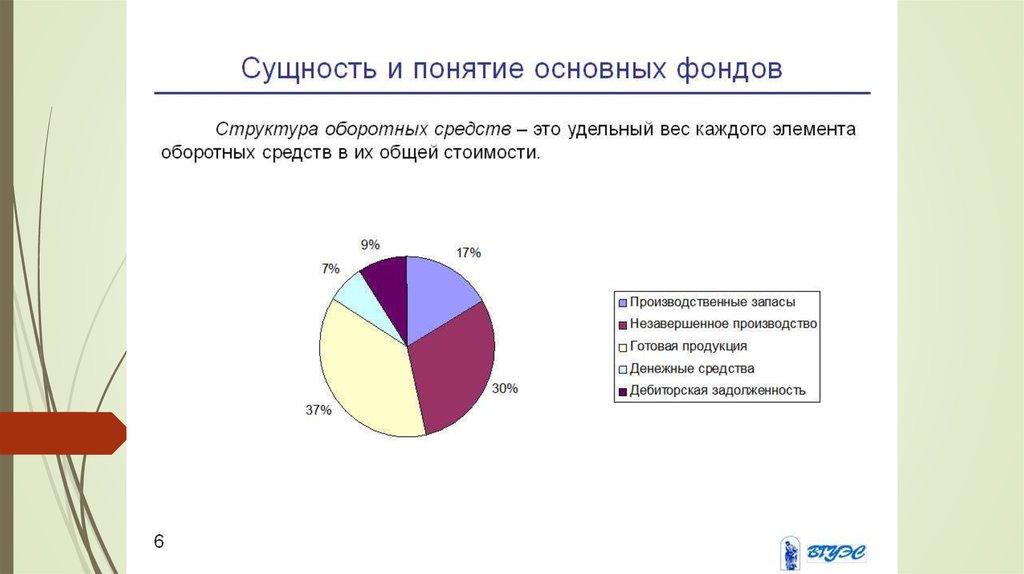

Структура оборотных средств – это удельный вес стоимости

отдельных элементов оборотных средств в их общей стоимости.