finance

financeSimilar presentations:

Оборотные средства организации

1.

Оборотные средстваорганизации

2.

Оборотные средстваэто совокупность денежных средств,

авансируемых для создания

оборотных производственных

фондов и фондов обращения,

обеспечивающих непрерывный

кругооборот денежных средств

3.

4.

Оборотные производственные фонды –это часть оборотных средств, которая

обслуживает процесс производства (сферу

производства) и обеспечивает выпуск продукции

это предметы труда, которые участвуют в производстве

один производственный цикл, меняют свою

натуральную вещественную форму и свою стоимость

переносят на себестоимость готовой продукции.

5.

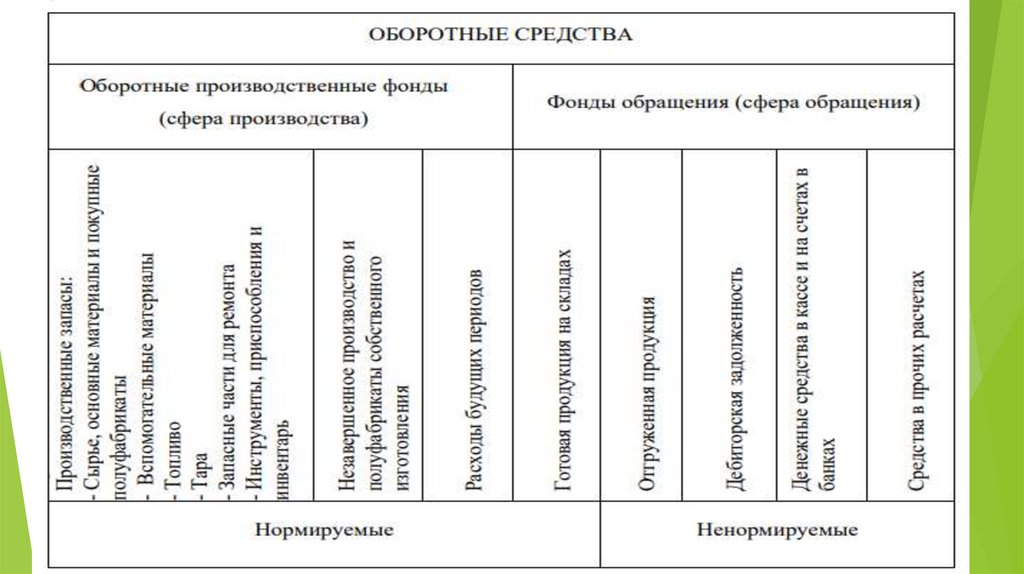

К оборотным производственным фондамотносятся:

1) производственные запасы: сырье, основные и вспомогательные материалы, покупные

полуфабрикаты и комплектующие изделия, топливо, запасные части для ремонта, тара,

инструменты, приспособления и инвентарь;

2) незавершенное производство и полуфабрикаты собственного производства: незавершенное

производство представляет собой продукцию, не законченную производством и подлежащую

дальнейшей обработке, полуфабрикат – продукция, завершенная процессом переработки на

отдельных стадиях технологического цикла, предназначенная для дальнейшей переработки на

данном предприятии;

3) расходы будущих периодов – расходы на освоение новой продукции, подготовительные работы и

другие расходы, которые являются единовременными и осуществляются до начала производства

продукции. Это расходы, фактически имеющие место в отчетном периоде, но подлежащие

включению в стоимость продукции в будущих периодах.

6.

Фонды обращения –это совокупность оборотных

средств предприятия,

функционирующих в сфере

обращения и обслуживающих

процессы реализации продукции.

7.

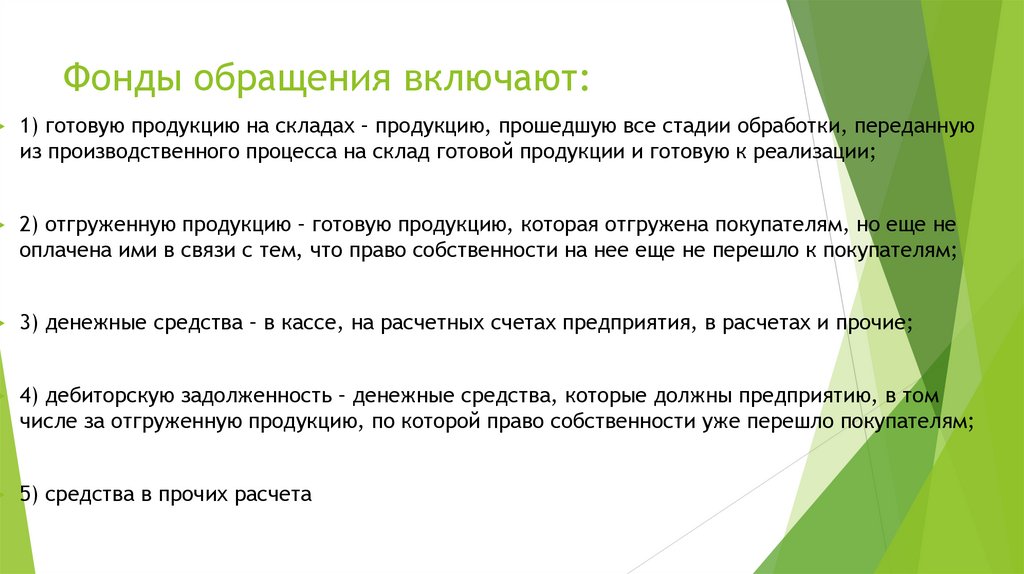

Фонды обращения включают:1) готовую продукцию на складах – продукцию, прошедшую все стадии обработки, переданную

из производственного процесса на склад готовой продукции и готовую к реализации;

2) отгруженную продукцию – готовую продукцию, которая отгружена покупателям, но еще не

оплачена ими в связи с тем, что право собственности на нее еще не перешло к покупателям;

3) денежные средства – в кассе, на расчетных счетах предприятия, в расчетах и прочие;

4) дебиторскую задолженность – денежные средства, которые должны предприятию, в том

числе за отгруженную продукцию, по которой право собственности уже перешло покупателям;

5) средства в прочих расчета

8.

Классификация ОС1. По роли в процессе производства:

1) оборотные производственные фонды (сфера производства);

2) фонды обращения (сфера обращения).

2. По охвату нормированием:

а) нормируемые (производственные запасы, незавершенное производство, расходы будущих

периодов, готовая продукция на складе);

б) ненормируемые (отгруженная продукция, денежные средства, дебиторская

задолженность).

3. По источникам формирования:

а) собственные средства (уставный капитал, прибыль предприятия);

б) заемные средства (кредиты и займы);

в) привлеченные средства (средства, привлеченные за счет выпуска ценных бумаг – акций,

облигаций).

9.

\Под структурой оборотных средств понимается

соотношение отдельных элементов оборотных

средств в их общей сумме

10.

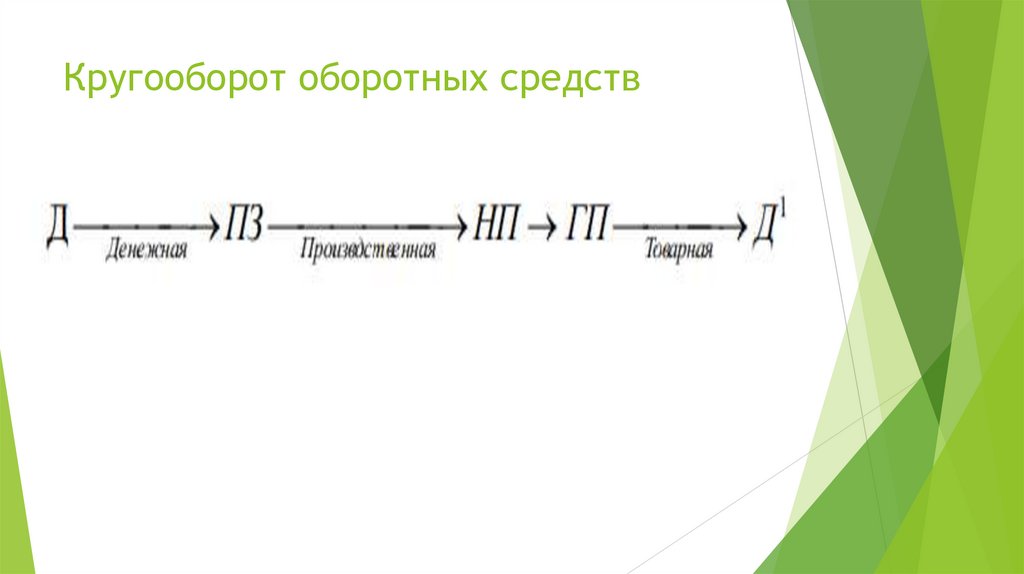

Кругооборот оборотных средств11.

Нормирование оборотных средствпроцесс определения минимальной, но

достаточной величины оборотных средств

в организации.

Величина нормируемых оборотных средств должна удовлетворять реальной

потребности производства.

12.

Методы нормирования ОС:1. Прямого счета. Предусматривает

обоснованный расчет запасов по

каждому элементу оборотных средств с

учетом всех изменений в уровне

организационно-технического развития

предприятия, транспортировке товарноматериальных ценностей и др.

13.

2. Аналитический. Предполагает определение потребности воборотных средствах по фактической величине оборотных

средств с учетом поправки на излишки и ненужные запасы, а

также на изменения в условиях производства и снабжения.

3. Коэффициентный. Состоит в корректировке действующих в

предыдущем периоде нормативов оборотных средств в

соответствии с изменениями объема производства и ускорения

оборачиваемости оборотных средств. При этом запасы

подразделяются на 2 группы:

1-я группа зависит от объема производства, по 1-ой группе

потребность определяют аналитическим методом.

2-я группа не зависит от объема производства

14.

Метод нормирования– это экономически обоснованный расчет потребности в оборотных

средствах. Применяют этот метод на вновь созданных предприятиях. Каждая

организация заранее рассчитывает потребность каждого вида материалов на

следующий год.

Общая потребность материалов = П на прогр.+ П прочая - Н н.г.

П на прогр. – потребность на программу

П прочая – прочая потребность

Н н.г. – норматив на начало года

При расчете потребности на программу рассчитывают потребность

отдельно по каждому изделию и по каждому виду материалов.