finance

financeSimilar presentations:

")

")

Оборотные средства организации. Тема 3

1.

Западный филиалТема 3. Оборотные средства

организации

2.

Западный филиалПлан лекции:

1

Понятие, состав и структура оборотных

средств

2

Оборачиваемость оборотных средств

3

Нормирование оборотных средств

4

Определение потребности в оборотных

средствах

3.

Западный филиал1

Понятие, состав и структура оборотных

средств

Оборотные активы организации

это денежные средства, которые постоянно необходимы

организации для создания непрерывного процесса

производства

и

реализации

продукции

путем

формирования оборотных производственных фондов и

фондов обращения

4.

Подсоставом

оборотных

средств понимается совокупность элементов

(статей), образующих оборотные средства.

5.

Оборотные производственные фондыоднократно участвуют в производственном процессе, целиком

потребляются в одном производственном цикле, утрачивая свою

натурально-вещественную форму, и полностью переносят свою

стоимость на изготавливаемую продукцию.

1. производственные запасы - это предметы труда и средства

труда со сроком службы не более года, подготовленные для

запуска в производственный процесс.

2. незавершенное производство - это предметы труда, вступившие

в производственный процесс (находящиеся в процессе обработки

или сборки).

3. Расходы будущих периодов — это невещественные элементы

производственных фондов, которые производятся в данном

периоде, а подлежат оплате через включение в себестоимость

продукции в будущем. Включают различные виды затрат,

осуществляемых в текущем производственном цикле, но

связанных с продукцией, планируемой к выпуску в будущем. К ним

относят стоимостную оценку расходов на подготовку и освоение

новых видов продукции и новых технологических процессов;

подписку на периодические издания; арендную плату за будущее

время и т.д.

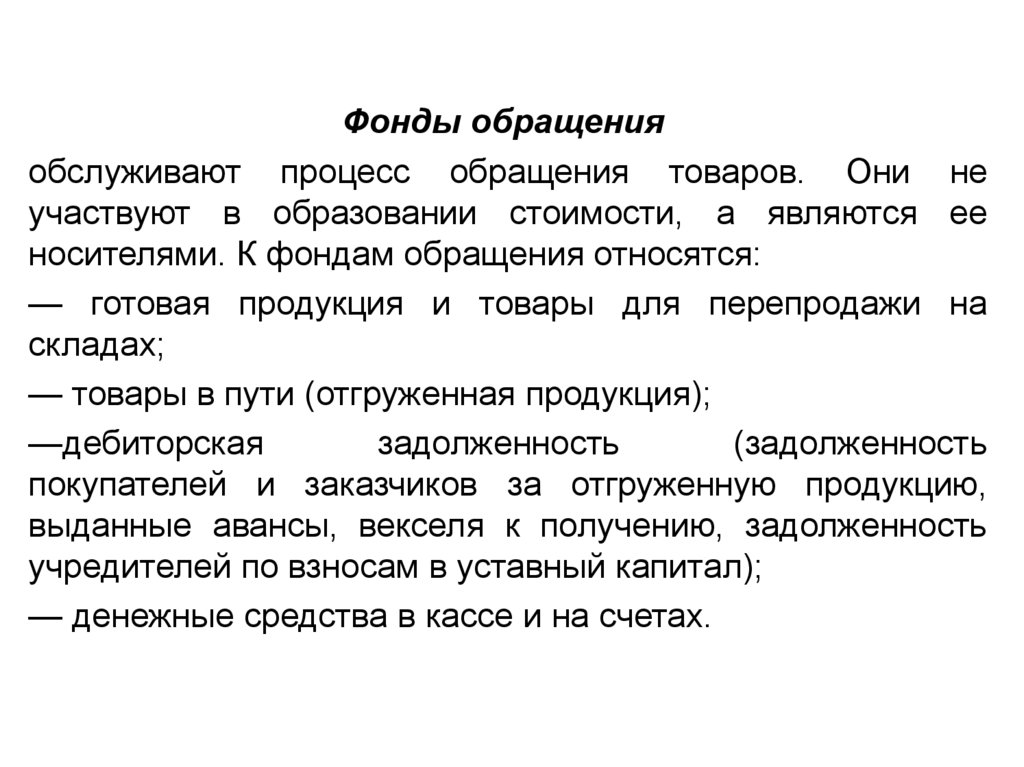

6.

Фонды обращенияобслуживают процесс обращения товаров. Они не

участвуют в образовании стоимости, а являются ее

носителями. К фондам обращения относятся:

— готовая продукция и товары для перепродажи на

складах;

— товары в пути (отгруженная продукция);

—дебиторская

задолженность

(задолженность

покупателей и заказчиков за отгруженную продукцию,

выданные авансы, векселя к получению, задолженность

учредителей по взносам в уставный капитал);

— денежные средства в кассе и на счетах.

7. Состав оборотных активов организации

Оборотные средстваОборотные производственные

фонды

Производственные

запасы

Незавершенное

производство

Расходы

будущих

периодов

Фонды обращения

Готовая

продук

ция на

складе

Готовая

продук

ция в

пути

Денежные

средства

На р/сч

Нормируемые оборотные

средства

Дебитор

ская

задолже

нность

В кассе

Ненормируемые оборотные

средства

8.

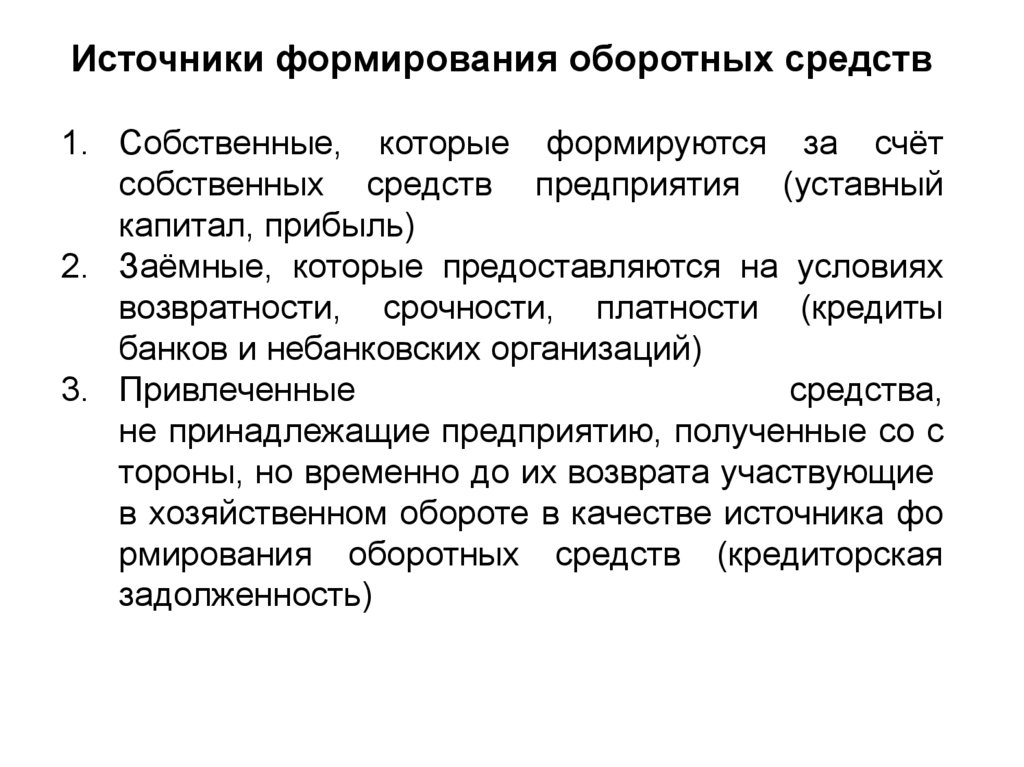

Источники формирования оборотных средств1. Собственные, которые формируются за счёт

собственных средств предприятия (уставный

капитал, прибыль)

2. Заёмные, которые предоставляются на условиях

возвратности, срочности, платности (кредиты

банков и небанковских организаций)

3. Привлеченные

средства,

не принадлежащие предприятию, полученные со с

тороны, но временно до их возврата участвующие

в хозяйственном обороте в качестве источника фо

рмирования оборотных средств (кредиторская

задолженность)

9.

Под структурой оборотных средствпонимается соотношение между их отдельными элементами или

составными частями.

Она определяется по следующим признакам:

— по стадии (сфере) кругооборота они подразделяются на

оборотные производственные фонды (производственные запасы,

незавершенное производство и расходы будущих периодов) и фонды

обращения (готовая продукция, товары для перепродажи; товары

отгруженные; средства в расчетах; денежные средства);

— по отношению к планированию выделяют нормируемые

(производственные запасы, незавершенное производство и расходы

будущих периодов; готовая продукция на складе) и ненормируемые

(товары отгруженные; средства в расчетах; денежные средства);

— по источнику формирования выделяют собственные,

привлеченные и заемные средства.

10.

Западный филиал2

Оборачиваемость оборотных средств

Оборотные средства представляют собой подвижную часть

материально-технической базы предприятия.

В процессе движения оборотные средства совершают

кругооборот.

11.

В каждом кругообороте они проходят тристадии:

2.

Производственная

1.

Подготовительная

3.

Сбытовая

12.

Денежные средствазакупки

Сырьё, материалы

производство

Незавершённое

производство

производство

Готовая продукция

реализация

Денежные средства

(новая величина)

13.

Показатели эффективностииспользования оборотных средств

1. Длительность одного оборота (в днях) показывает, за какое время оборотные средства

совершают полный кругооборот.

Д

Τоб =

Ко

гдеД – длительность планового периода;

КО – коэффициент оборачиваемости

оборотных средств.

14.

Показатели эффективностииспользования оборотных средств

2. Коэффициент оборачиваемости - показывает

число кругооборотов совершаемых оборотными

средствами за плановый период.

РП

КО =

ОС

где ОС – норматив оборотных средств;

РП – величина реализованной продукции.

3. Коэффициент загрузки – показывает долю

стоимости оборотных средств, приходящуюся на

единицу реализованной продукции.

ОС

КЗ =

РП

15.

Западный филиал3

Нормирование оборотных средств

Нормирование

это процесс определения величины оборотных активов,

постоянно необходимых для бесперебойной работы

предприятия.

В процессе

норматив.

нормирования

рассчитывается

норма

и

16.

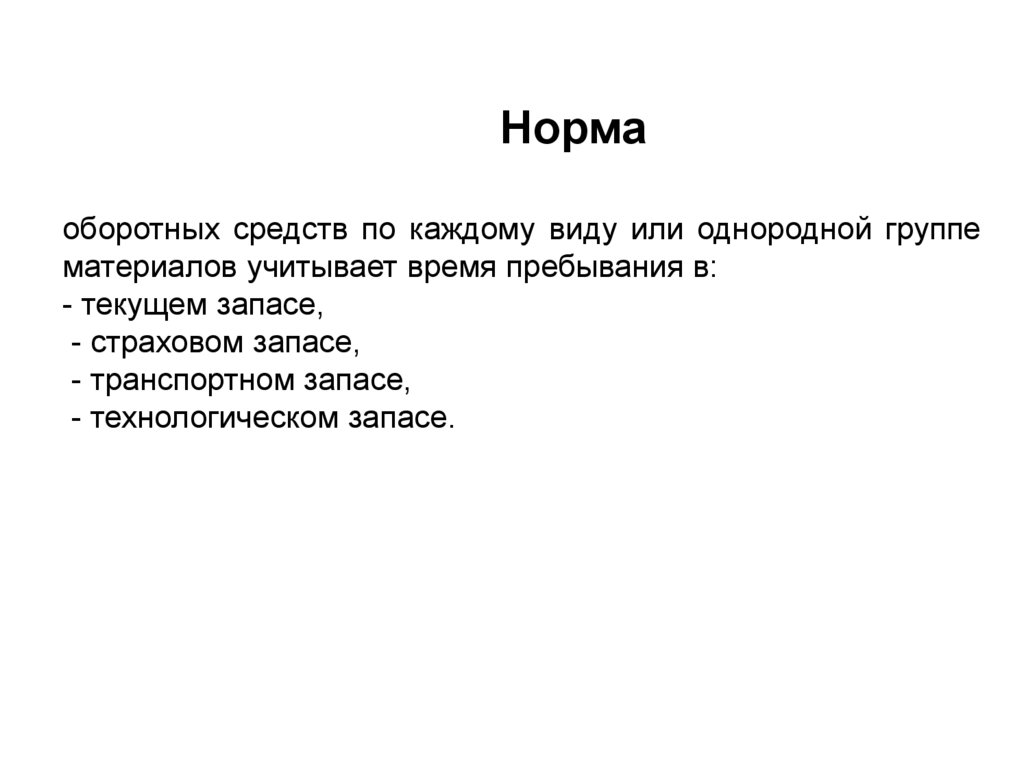

Нормаоборотных средств по каждому виду или однородной группе

материалов учитывает время пребывания в:

- текущем запасе,

- страховом запасе,

- транспортном запасе,

- технологическом запасе.

17.

Текущий запас.Предназначен

для

обеспечения

производства

материальными ресурсами между двумя очередными

поставками.

Страховой запас.

Создается, если нарушение времени поставки материала

связано с действиямим поставщика

Транспортный запас

Создается, если нарушение времени поставки связано с

транспортной организацией.

Технологический запас.

Создается

в

тех

случаях,

когда

поступающие

материальные ценности не отвечают требованиям

технологического процесса и до запуска в производство

проходят соответствующую обработку.

18.

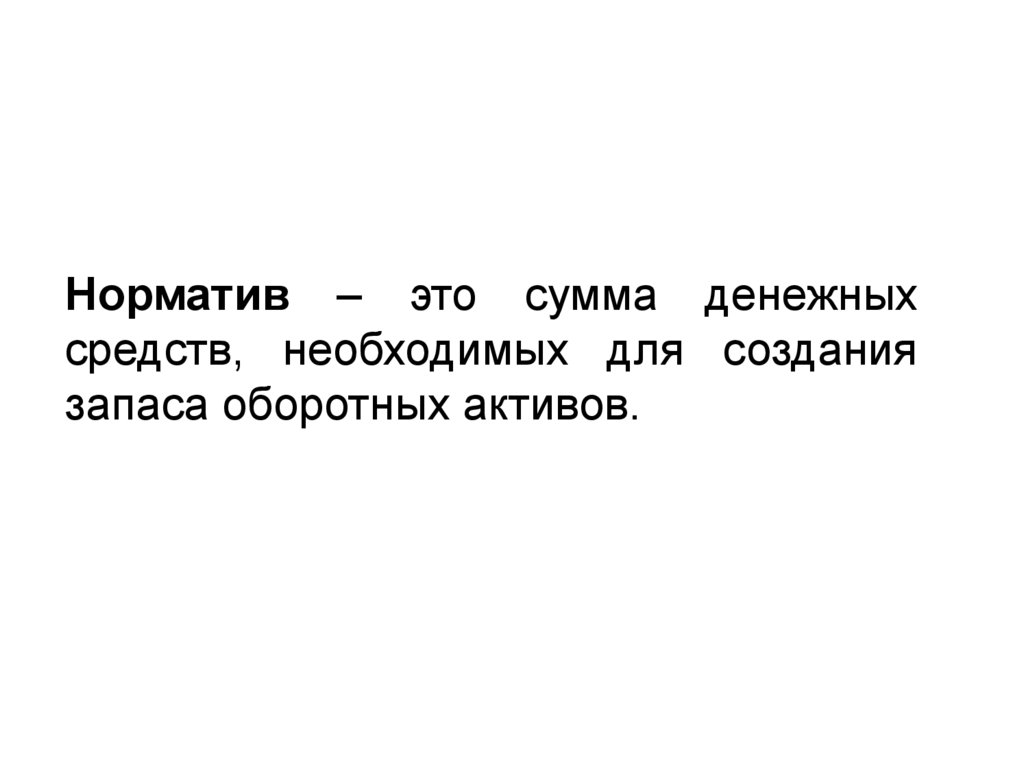

Норматив – это сумма денежныхсредств, необходимых для создания

запаса оборотных активов.

19.

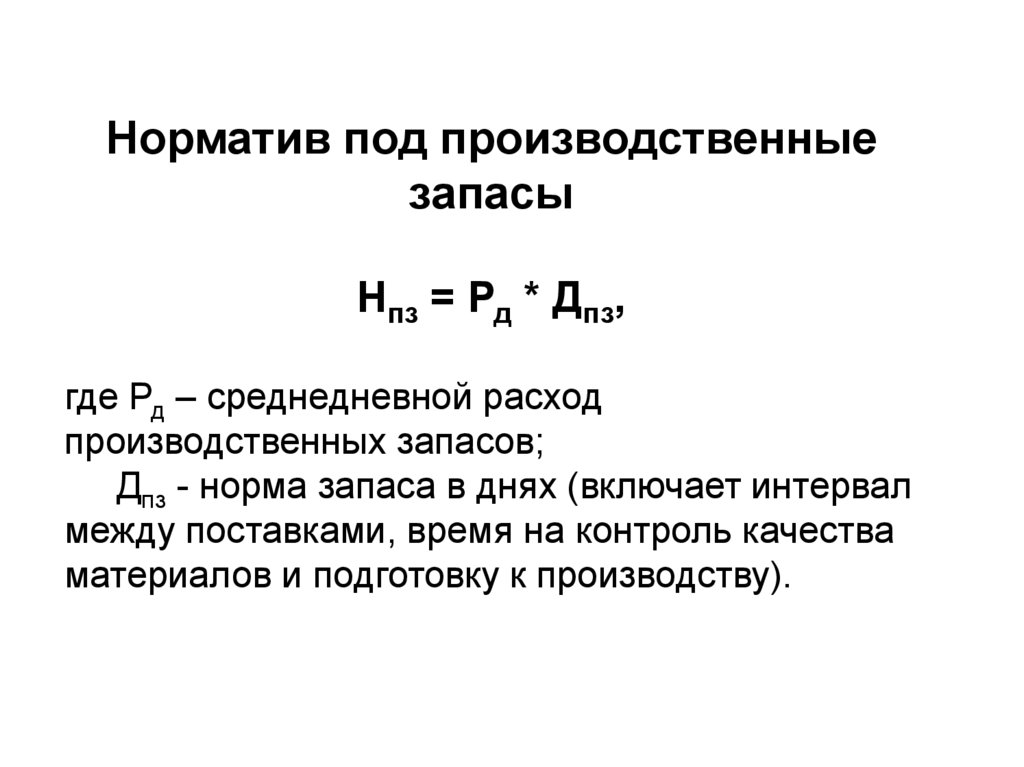

Норматив под производственныезапасы

Нпз = Рд * Дпз,

где Рд – среднедневной расход

производственных запасов;

Дпз - норма запаса в днях (включает интервал

между поставками, время на контроль качества

материалов и подготовку к производству).

20.

Норматив под незавершенноепроизводство

Нпз = Сд * Тц * Кнз,

где Сд – среднедневная производственная

себестоимость выпущенной продукции;

Тц – длительность производственного цикла;

Кнз – коэффициент нарастания затрат в

незавершенном производстве

Кнз = (Затраты единовременные +

0,5*Затраты текущие) / Производственная

себестоимость

21.

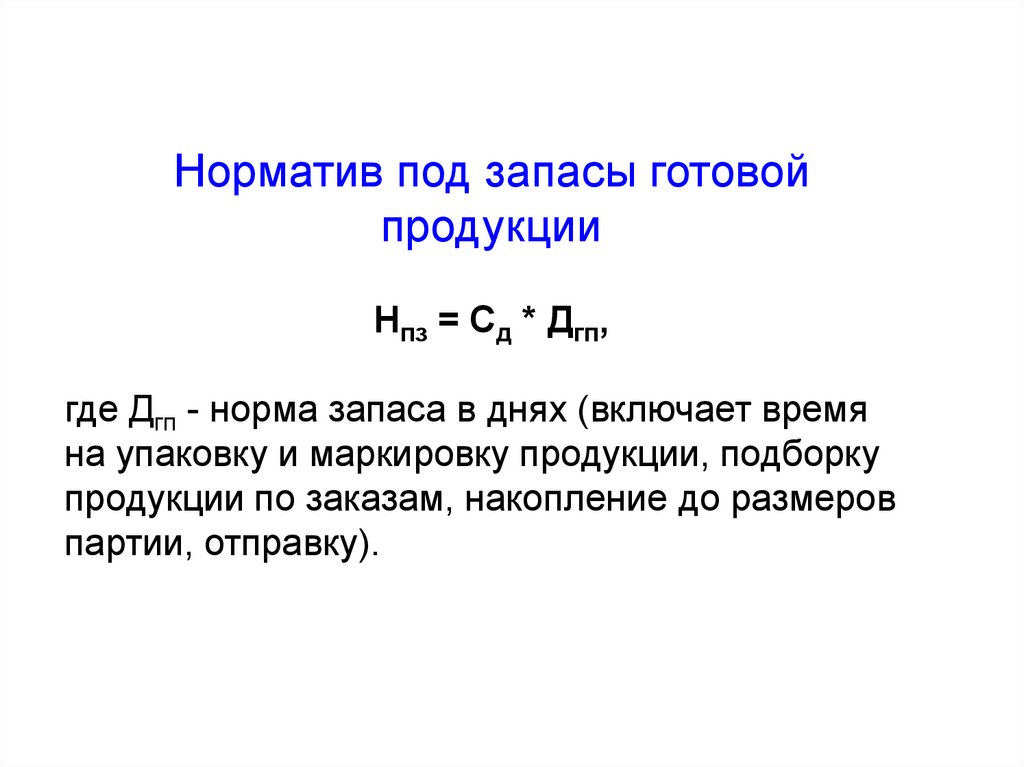

Норматив под запасы готовойпродукции

Нпз = Сд * Дгп,

где Дгп - норма запаса в днях (включает время

на упаковку и маркировку продукции, подборку

продукции по заказам, накопление до размеров

партии, отправку).

22.

Норматив оборотных активов подрасходы будущих периодов

(рассчитывается методом прямого счета по смете

расходов).

Норматив оборотных активов под

запасы запасных частей для ремонта

основных средств

(рассчитывается, исходя из среднегодовой

стоимости оборудования и нормы ремонтного

фонда).

Совокупный норматив оборотных

активов

(рассчитывается как сумма всех нормативов)

23.

4Определение потребности в оборотных средствах

Потребность в оборотных средствах зависит

от длительности технологического цикла,

срока кредита, получаемого от поставщиков, и

кредита, предоставляемого клиентам,

от возможностей мобилизации средств,

сезонных

колебаний,

возникающих

в

ходе

производства.

24.

По периоду функционирования оборотных активоввыделяют :

1) Постоянная часть оборотных активов. Она представляет

собой неизменную часть их размера, которая не зависит

от сезонных и других колебаний деятельности

предприятия. Иными словами, она рассматривается как

неснижаемый минимум оборотных активов, необходимый

предприятию

для

осуществления

операционной

деятельности.

2) Переменная часть оборотных активов. Она представляет

собой варьирующую их часть, которая связана с

сезонным возрастанием объема производства и

реализации

продукции

и

представляет

собой

дополнительную потребность в оборотных активах.

25.

Методы расчета потребности предприятияв оборотных активах

1. Расчет потребности организации в оборотных

средствах

с

помощью

аналитического

метода заключается в определении их величины в

размере средних фактических остатков с учетом роста

объемов производства.

26.

Методы расчета потребности предприятияв оборотных активах

2.

Коэффициентный

метод

предусматривает

разделение оборотных активов на зависящие и не

зависящие от изменения объема производства.

Потребность в первых (запасы сырья и материалов,

затраты на незавершенное производство, запасы

готового продукта) определяется, исходя из их размера

в данном году и изменения объемов выпуска продукта

(запасные части для ремонтов, малоценные и

быстроизнашивающиеся предметы, расходы будущих

периодов), определяется по величине средних остатков

за ряд лет.

27.

Методы расчета потребности предприятияв оборотных активах

3. Метод прямого счета предусматривает расчет норм

и нормативов по каждому элементу оборотных средств

с учетом факторов, влияющих на их величину

(нормирование оборотных средств).

28.

Методы расчета потребности предприятияв оборотных активах

4. Укрупненный метод предусматривает анализ

состава оборотных активов в отчетном периоде с целью

исключения

излишних

или

не

влияющих

на

производственную программу в плановом периоде

элементов. Затем рассчитывается скорректированный

коэффициент закрепления. И плановая величина

оборотных

активов рассчитывается

умножением

скорректированного коэффициента закрепления на

планируемый объем реализации продукции