finance

financeSimilar presentations:

Оборотные средства организации

1. Тема: «ОБОРОТНЫЕ

СРЕДСТВАОРГАНИЗАЦИИ»

2. ВОПРОСЫ:

1.Понятие, состав и структура

оборотных средств организации.

2.

Нормирование потребности в

оборотных средствах.

3.

Показатели использования

оборотных средств.

Источники формирования

оборотных средств.

5. Направления ускорения

оборачиваемости оборотных

средств.

4.

3. Понятие, состав и структура ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

ПОНЯТИЕ, СОСТАВ ИСТРУКТУРА

ОБОРОТНЫХ

СРЕДСТВ

ОРГАНИЗАЦИИ

4. ОБОРОТНЫЕ СРЕДСТВА

денежные средства, которыенаходятся в распоряжении

организации и обслуживают

процесс хозяйственной

деятельности, участвуют

одновременно и в процессе

производства, и в процессе

реализации продукции.

5. ОБОРОТНЫЕ СРЕДСТВА

обеспечениенепрерывности и

ритмичности

процесса

производства и

обращения

основная функция

6. КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ

1.по функциональному

назначению;

2.

по элементам;

3.

по охвату нормированием;

4.

по источникам

формирования.

7.

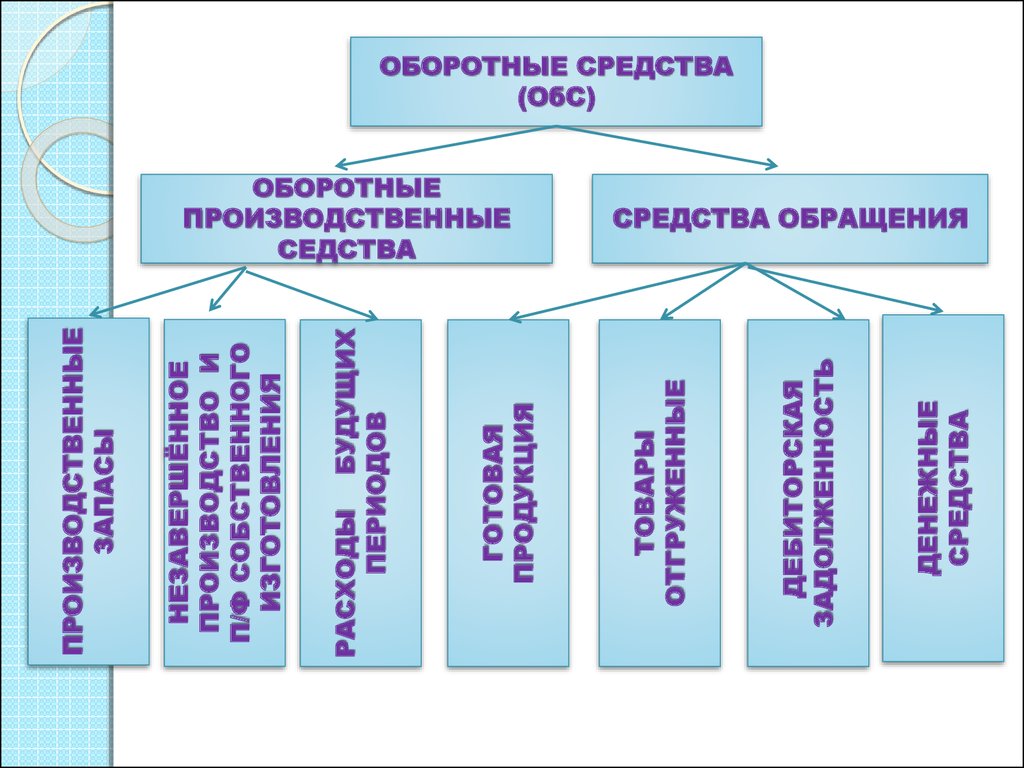

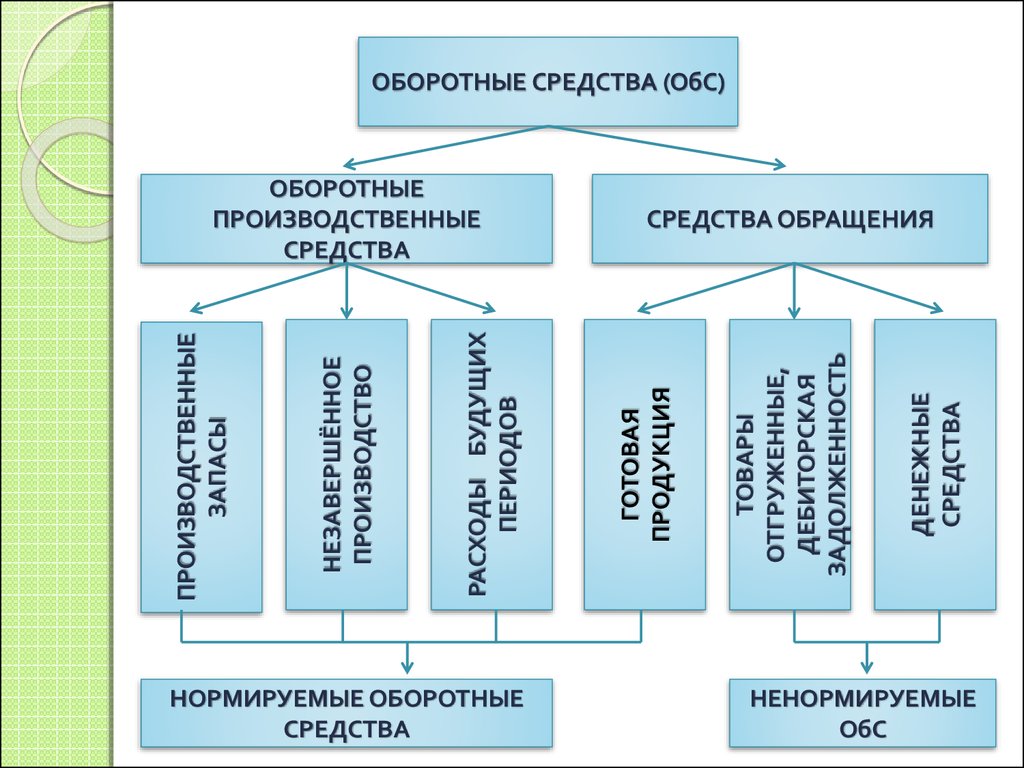

1.ФУНКЦИОНАЛЬНОЕ НАЗНАЧЕНИЕОБОРОТНЫЕ

СРЕДСТВА (ОбС)

ОБОРОТНЫЕ

ПРОИЗВОДСТВЕННЫЕ

СРЕДСТВА

СРЕДСТВА

ОБРАЩЕНИЯ

8. ФУНКЦИОНАЛЬНОЕ НАЗНАЧЕНИЕ

часть средств производства,которая целиком потребляется в

каждом производственном

цикле, однократно и полностью

переносит свою стоимость на

создаваемую продукцию,

изменяя в процессе

производства свою

натуральную форму

1.Оборотные

производственные

средства

9. ФУНКЦИОНАЛЬНОЕ НАЗНАЧЕНИЕ

средства организаций,функционирующие в сфере

обращения

2. Средства

обращения

10. 2.ПО ЭЛЕМЕНТАМ

Оборотные средстваподразделяются на

элементы, имеющие

различное назначение,

материальновещественный состав и

механизм использования.

11.

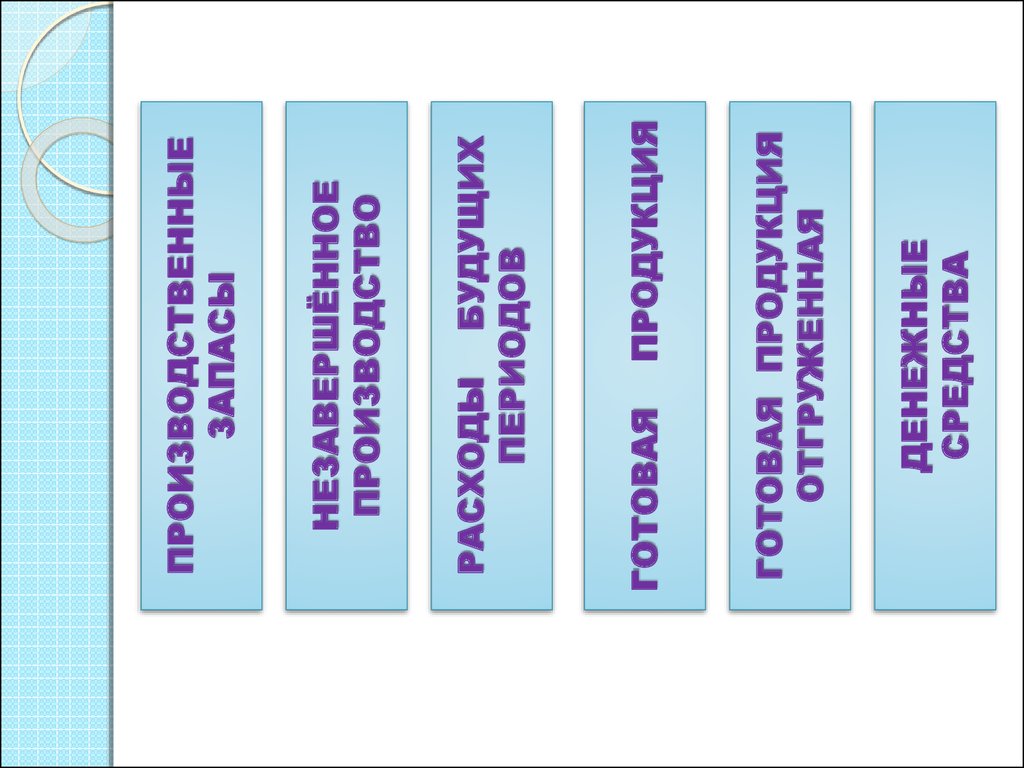

ПРОДУКЦИЯДЕНЕЖНЫЕ

СРЕДСТВА

ГОТОВАЯ ПРОДУКЦИЯ

ОТГРУЖЕННАЯ

ГОТОВАЯ

РАСХОДЫ БУДУЩИХ

ПЕРИОДОВ

НЕЗАВЕРШЁННОЕ

ПРОИЗВОДСТВО

ПРОИЗВОДСТВЕННЫЕ

ЗАПАСЫ

12.

ДЕНЕЖНЫЕСРЕДСТВА

ДЕБИТОРСКАЯ

ЗАДОЛЖЕННОСТЬ

ОБОРОТНЫЕ

ПРОИЗВОДСТВЕННЫЕ

СЕДСТВА

ТОВАРЫ

ОТГРУЖЕННЫЕ

ГОТОВАЯ

ПРОДУКЦИЯ

РАСХОДЫ БУДУЩИХ

ПЕРИОДОВ

НЕЗАВЕРШЁННОЕ

ПРОИЗВОДСТВО И

П/Ф СОБСТВЕННОГО

ИЗГОТОВЛЕНИЯ

ПРОИЗВОДСТВЕННЫЕ

ЗАПАСЫ

ОБОРОТНЫЕ СРЕДСТВА

(ОбС)

СРЕДСТВА ОБРАЩЕНИЯ

13.

Производственные запасыпредметы труда,

подготовленные для

запуска в производство и

находящиеся в виде

складских запасов.

14.

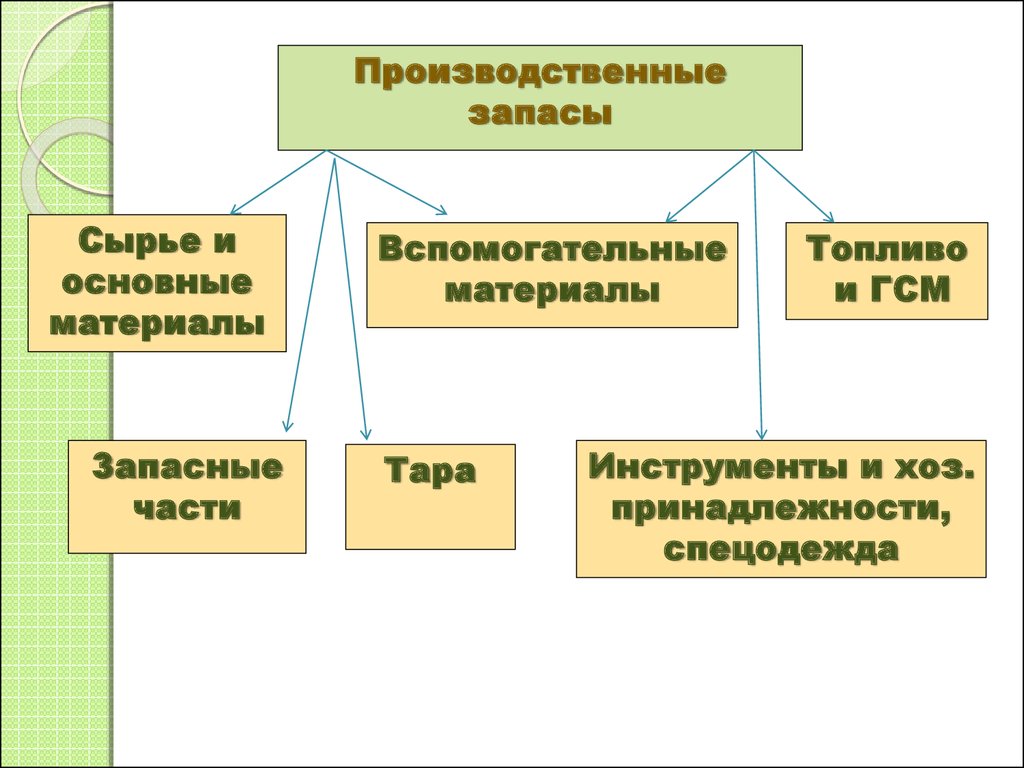

Производственныезапасы

Сырье и

основные

материалы

Запасные

части

Вспомогательные

материалы

Тара

Топливо

и ГСМ

Инструменты и хоз.

принадлежности,

спецодежда

15.

Незавершенное производство иполуфабрикаты собственного

изготовления

предметы труда, введенные в

производственный процесс, не

прошедшие всех стадий

обработки, сборки, испытаний и

полуфабрикаты, требующие

дальнейшей обработки в других

подразделениях организации.

16.

Расходы будущих периодовзатраты на подготовку и освоение

новых видов продукции

организации производимые в

данный период, но подлежащие

погашению в последующих

периодах, путем их включения в

состав издержек производства

или себестоимость продукции,

работ, услуг.

17.

Готовая продукцияизделия и полуфабрикаты,

полностью законченные

обработкой, которые

соответствуют действующим

стандартам или утвержденным

техническим условиям,

принятые на склад.

18.

Товары отгруженные,но не оплаченные

продукция фактически

отправленная

потребителям

19.

Дебиторская задолженность(средства в расчетах)

все суммы долгов сторонних

юридических и физических лиц,

а также собственников и

работников данной

организации, т.е. дебиторская

задолженность.

20.

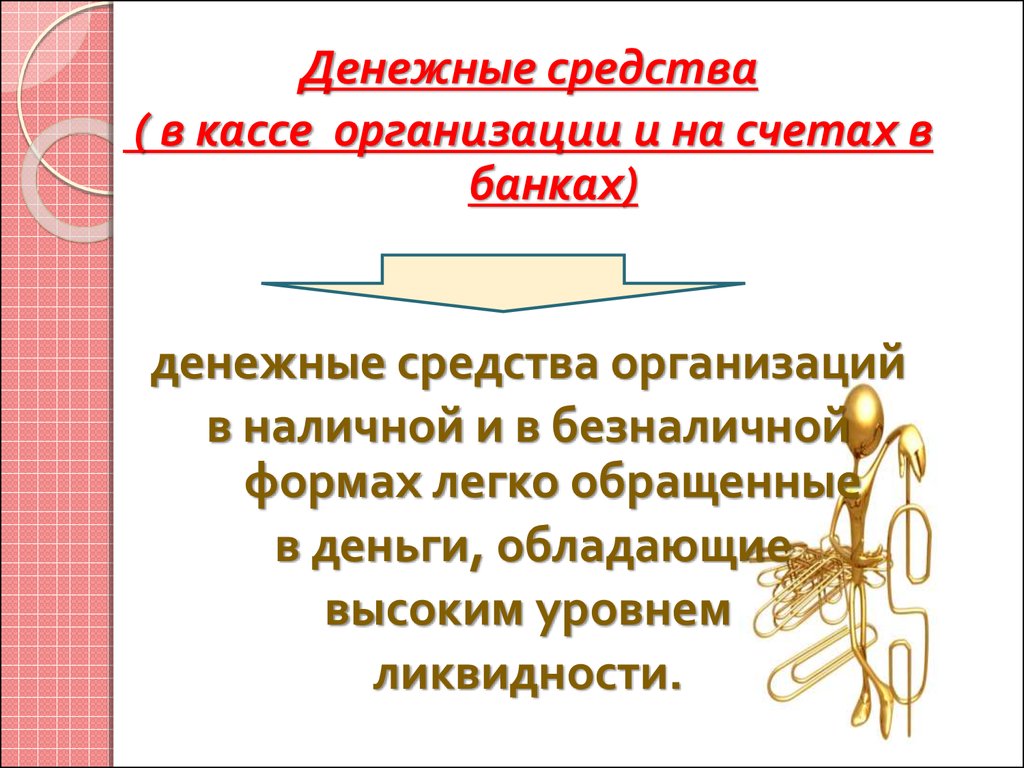

Денежные средства( в кассе организации и на счетах в

банках)

денежные средства организаций

в наличной и в безналичной

формах легко обращенные

в деньги, обладающие

высоким уровнем

ликвидности.

21.

3.По охвату нормированиемОБОРОТНЫЕ

СРЕДСТВА (ОбС)

НОРМИРУЕМЫЕ

ОБОРОТНЫЕ

СРЕДСТВА

НЕНОРМИРУЕМЫЕ

ОБОРОТНЫЕ

СРЕДСТВА

22. ПО ОХВАТУ НОРМИРОВАНИЕМ

собственные оборотныесредства, которые

рассчитаны по

экономически

обоснованным нормативам

1. Нормируемые

23. ПО ОХВАТУ НОРМИРОВАНИЕМ

являются элементом средствобращения и потребность в них

временна, их величина заранее

не определяется (не

планируется), а контролируется

по фактическим данным

2. Ненормируемые

24.

НОРМИРУЕМЫЕ ОБОРОТНЫЕСРЕДСТВА

ДЕНЕЖНЫЕ

СРЕДСТВА

ТОВАРЫ

ОТГРУЖЕННЫЕ,

ДЕБИТОРСКАЯ

ЗАДОЛЖЕННОСТЬ

ОБОРОТНЫЕ

ПРОИЗВОДСТВЕННЫЕ

СРЕДСТВА

ГОТОВАЯ

ПРОДУКЦИЯ

РАСХОДЫ БУДУЩИХ

ПЕРИОДОВ

НЕЗАВЕРШЁННОЕ

ПРОИЗВОДСТВО

ПРОИЗВОДСТВЕННЫЕ

ЗАПАСЫ

ОБОРОТНЫЕ СРЕДСТВА (ОбС)

СРЕДСТВА ОБРАЩЕНИЯ

НЕНОРМИРУЕМЫЕ

ОбС

25.

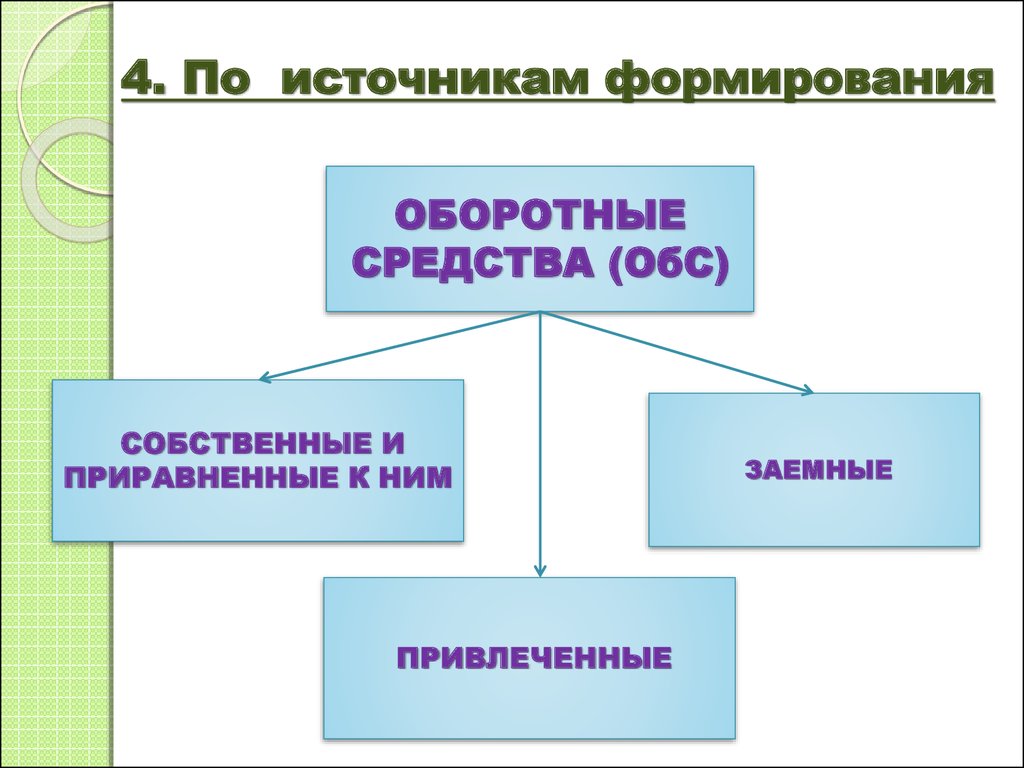

4. По источникам формированияОБОРОТНЫЕ

СРЕДСТВА (ОбС)

СОБСТВЕННЫЕ И

ПРИРАВНЕННЫЕ К НИМ

ПРИВЛЕЧЕННЫЕ

ЗАЕМНЫЕ

26. 4. По источникам формирования

постояннонаходятся

в

распоряжении

организации и

формируются за счет собственных

ресурсов

(прибыль,

уставный

капитал). Источниками оборотных

средств,

приравненных

к

собственным является устойчивая

кредиторская

задолженность

организации

1.

Собственные и

приравненные к ним

27. 4. По источникам формирования

представлены кредитамибанков,

кредиторской

задолженностью

и

прочими пассивами

2. Заемные

28. 4. По источникам формирования

средства,полученные

от

других организаций

на

определенный

срок

3. Привлеченные

29.

СОБСТВЕННЫЕ ИПРИРАВНЕННЫЕ К НИМ

ЗАЕМНЫЕ

ДЕНЕЖНЫЕ

СРЕДСТВА

ТОВАРЫ

ОТГРУЖЕННЫЕ,

ДЕБИТОРСКАЯ

ЗАДОЛЖЕННОСТЬ

ОБОРОТНЫЕ

ПРОИЗВОДСТВЕННЫЕ

СРЕДСТВА

ГОТОВАЯ

ПРОДУКЦИЯ

РАСХОДЫ БУДУЩИХ

ПЕРИОДОВ

НЕЗАВЕРШЁННОЕ

ПРОИЗВОДСТВОИ П/Ф

СОБСТВЕННОГО

ИЗГОТОВЛЕНИЯ

ПРОИЗВОДСТВЕННЫЕ

ЗАПАСЫ

ОБОРТНЫЕ СРЕДСТВА (ОбС)

СРЕДСТВА ОБРАЩЕНИЯ

ПРИВЛЕЧЕННЫЕ

30.

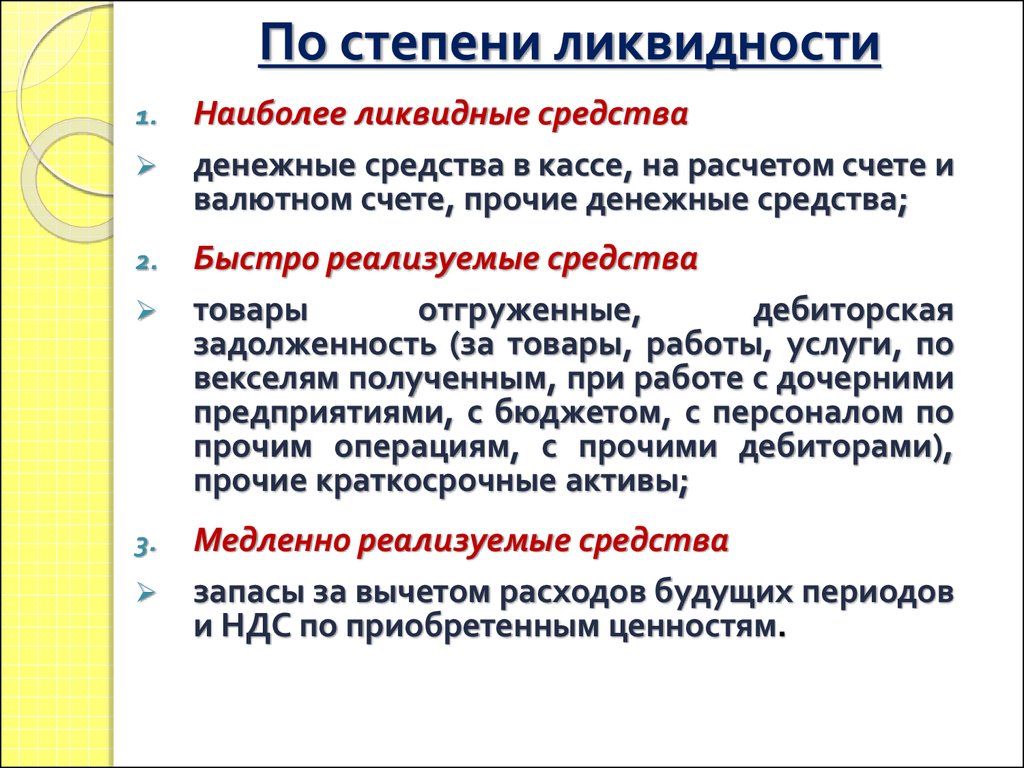

5.По степени ликвидностиОБОРТНЫЕ СРЕДСТВА (ОбС)

НАИБОЛЕЕ ЛИКВИДНЫЕ

СРЕДСТВА

БЫСТРО РЕАЛИЗУЕМЫЕ

СРЕДСТВА

МЕДЛЕННО РЕАЛИЗУЕМЫЕ

СРЕДСТВА

31.

По степени ликвидностиНаиболее ликвидные средства

денежные средства в кассе, на расчетом счете и

валютном счете, прочие денежные средства;

1.

Быстро реализуемые средства

товары

отгруженные,

дебиторская

задолженность (за товары, работы, услуги, по

векселям полученным, при работе с дочерними

предприятиями, с бюджетом, с персоналом по

прочим операциям, с прочими дебиторами),

прочие краткосрочные активы;

2.

Медленно реализуемые средства

запасы за вычетом расходов будущих периодов

и НДС по приобретенным ценностям.

3.

32.

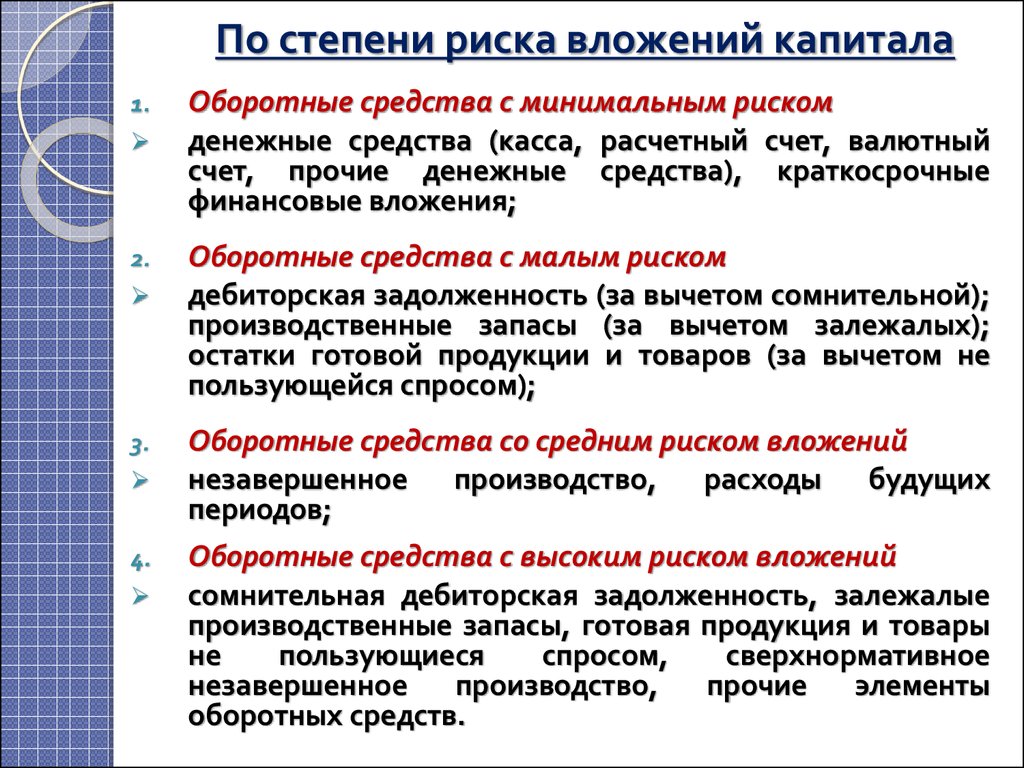

6. По степени риска вложений в капиталОБОРТНЫЕ СРЕДСТВА (ОбС)

ОБОРОТНЫЕ СРЕДСТВА С

МИНИМАЛЬНЫМ РИСКОМ

ОБОРОТНЫЕ СРЕДСТВА С

МАЛЫМ РИСКОМ

ОБОРОТНЫЕ СРЕДСТВА СО

СРЕДНИМ

РИСКОМ

ВЛОЖЕНИЙ

ОБОРОТНЫЕ СРЕДСТВА С

ВЫСОКИМ РИСКОМ

ВЛОЖЕНИЙ

33.

По степени риска вложений капитала1.

2.

3.

4.

Оборотные средства с минимальным риском

денежные средства (касса, расчетный счет, валютный

счет, прочие денежные средства), краткосрочные

финансовые вложения;

Оборотные средства с малым риском

дебиторская задолженность (за вычетом сомнительной);

производственные запасы (за вычетом залежалых);

остатки готовой продукции и товаров (за вычетом не

пользующейся спросом);

Оборотные средства со средним риском вложений

незавершенное производство, расходы будущих

периодов;

Оборотные средства с высоким риском вложений

сомнительная дебиторская задолженность, залежалые

производственные запасы, готовая продукция и товары

не

пользующиеся

спросом,

сверхнормативное

незавершенное

производство,

прочие

элементы

оборотных средств.

34.

Структура оборотных средствсоотношение отдельных

элементов ОбС

во всей их совокупности

35. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТРУКТУРУ ОБОРОТНЫХ СРЕДСТВ

•1.

1.

2.

В сфере обращения:

производства:

материально-техническая

особенность

вида

количество

и

размещение

поставщиков

деятельности;

материально-сырьевых ресурсов и потребителей

длительность производственного цикла ( в организациях

продукции;

2.

с длительным производственным циклом велика доля

незавершенного

производства;

с

укороченным

форма

организации

материально-технического

производственным циклом наблюдается большой

обеспечения;

удельный вес производственных запасов);

3.

3.

характер потребляемого

периодичность

поставок;

4.

формы

расчетов

за материалы

и продукцию и(уровень

др.

характер

организации

производства

4.

продукции;

сырья

и

выпускаемой

концентрации и специализации, кооперирования и

комбинирования производства);

5.

качество продукции (если в организации выпускается

продукция низкого качества, которая не пользуется

спросом у покупателей, то резко повышается доля

готовой продукции на складе) и др.

36. Примерная структура оборотных средств в промышленности

СоставляющиеСоставляющие

Составляющиеоборотных

оборотных

оборотныхсредств

средств

средств

100%

1,5 %

90%

0,5

80%

6%

Ненормируемые

15 %

70%

60%

50%

38 %

40%

70 %

30%

20%

Нормируемые

10%

0%

Производственные

запасы

%

НЗП и полуфабрикаты

собственного

изготовления

54 %

Готовая продукция

85 %

30 %

Расходы будущих

периодов

Находящиеся в сфере Находящиеся в сфере

0

10 20 30 40 50 60 Денежные

70 80 средства

90 100

производства

обращения

37.

На структуру оборотных средствтекстильного

производства оказывают существенное влияние следующие

факторы:

1.

2.

3.

характеризуют

производственные

зависимость организаций от ритмичности поставок сырья;

факторы,

наличие

большой долинепосредственно

импорта в потребляемом сырье;

зависящие

работы организациями

организации

наличие нарядуот

с крупными

малых

предприятий, расположенных вблизи источников сырья;

4.

5.

6.

7.

8.

географическое размещение организаций;

характер и степень совершенства технологии

организации производства;

продолжительность производственного цикла;

характеризуют связи между

степень специализации и кооперирования производства;

и

различными

видами

деятельности

по

удельный вес материальных затрат в общей сумме затрат

снабжению

сбыту и не зависят прямо

на

производство иидр.

от работы организации

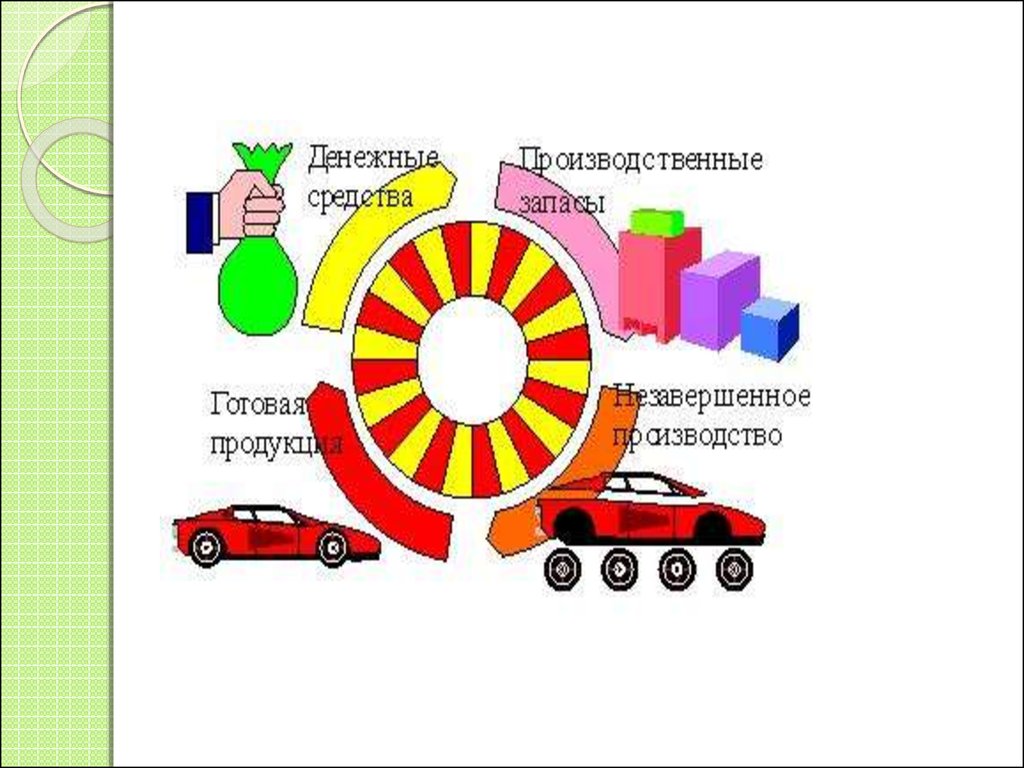

38. Кругооборот оборотных средств

Кругооборот оборотных средствВ

своем

движении

оборотные

можно представить в виде следующей

средства проходят последовательно

схемы:

три стадии кругооборота:

1.

Д

–

ПЗ

….

П

….

ГП

–

Д’

Снабжение

2.

Производство

3.

Реализация

39.

40. НОРМИРОВАНИЕ ПОТРЕБНОСТИ

Вопрос 2.41.

Нормированиеоборотных средств

- это процесс определения

минимальной, но достаточной

для нормального протекания

производственного процесса

величины оборотных средств в

организации и создания условий

для бесперебойной работы

организации.

42. ПРИНЦИПЫ НОРМИРОВАНИЯ ОбС

1. Максимальноеотражение

в

нормах

достижений

НТП,

передовых методов организации

производства и МТС;

2. Систематическое

обновление

норм и нормативов с учетом

изменяющихся факторов;

3. Автоматизация

нормирования,

которая

осуществляется

с

помощью

автоматизированных

систем

сбора,

накопления

и

обновления нормативов.

43. ЗНАЧЕНИЕ НОРМИРОВАНИЯ ОбС

1. Обеспечиваетнепрерывность

и

бесперебойность процесса производства и

реализации продукции, работ, услуг;

2. Позволяет

обеспечить

использование оборотных

каждой организации;

эффективное

средств

в

3. Способствует

укреплению

режима

экономии, выявлению и использованию

внутрихозяйственных резервов;

4. Обеспечивает оптимальную потребность в

оборотных средствах;

5. Обеспечивает

запасов.

управление

размерами

44.

При нормировании оборотных средствнеобходимо учитывать зависимость от

следующих факторов:

5.

1.

вида и бесперебойности

работы

длительность

производственного

транспорта;

цикла

изготовления продукции;

согласованность

и

четкость

в

времени подготовки

материалов

работе

заготовительного,

для запуска их производства;

обрабатывающих и выпускающих

7. цехов;

условий реализации продукции;

2.

6.

3.

8.

организация

материальноформы и системы расчетов,

технического

снабжения;

скорости документооборота;

4.

9.

отдаленности

поставщиков

условий и практики

потребителей;

кредитования.

от

45.

Нормаоборотных средств

– это относительная

величина, соответствующая

минимальному,

экономически

обоснованному запасу

товарно-материальных

ценностей, рассчитанная в

днях запаса.

46.

Нормативоборотных средств

– это минимально

необходимая сумма

денежных средств,

обеспечивающих

хозяйственную

деятельность организации.

47.

Норматив оборотных средствопределяется в денежном

выражении в целом по

организации и для отдельных

элементов (групп) ОбС

рассчитываются на

конкретный период год

(квартал, месяц, декада)

48.

Норма оборотных средствустанавливаются на

относительно длительный

период

рассчитываются в днях

запаса

49.

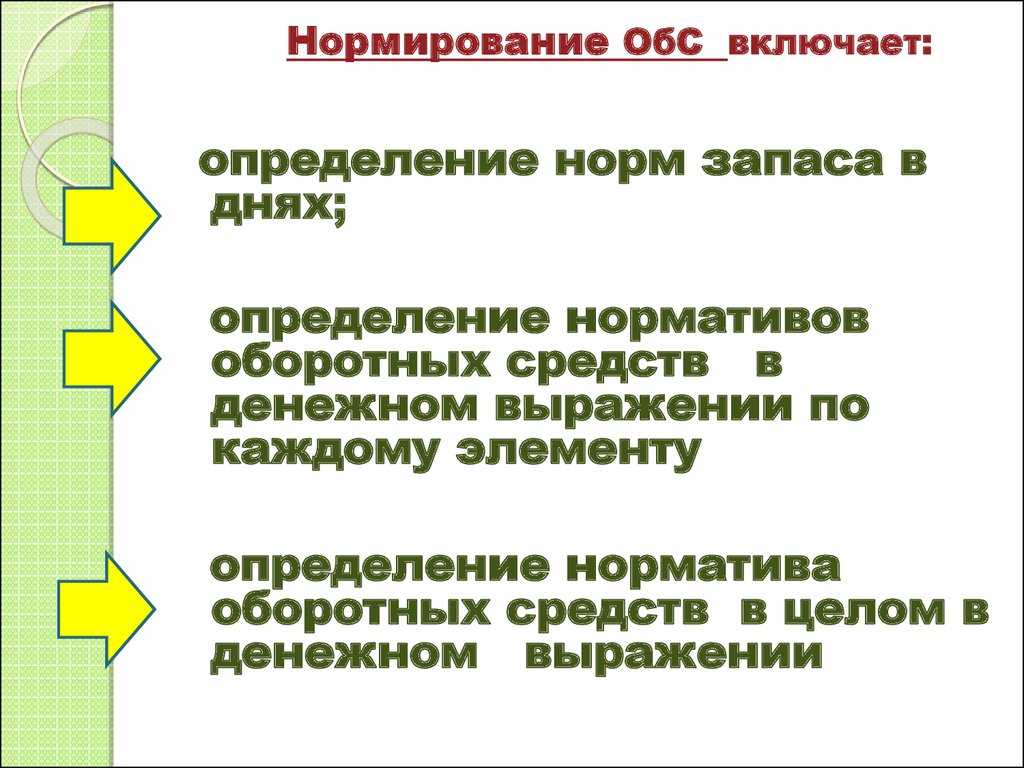

Нормирование ОбС включает:определение норм запаса в

днях;

определение нормативов

оборотных средств в

денежном выражении по

каждому элементу

определение норматива

оборотных средств в целом в

денежном выражении

50.

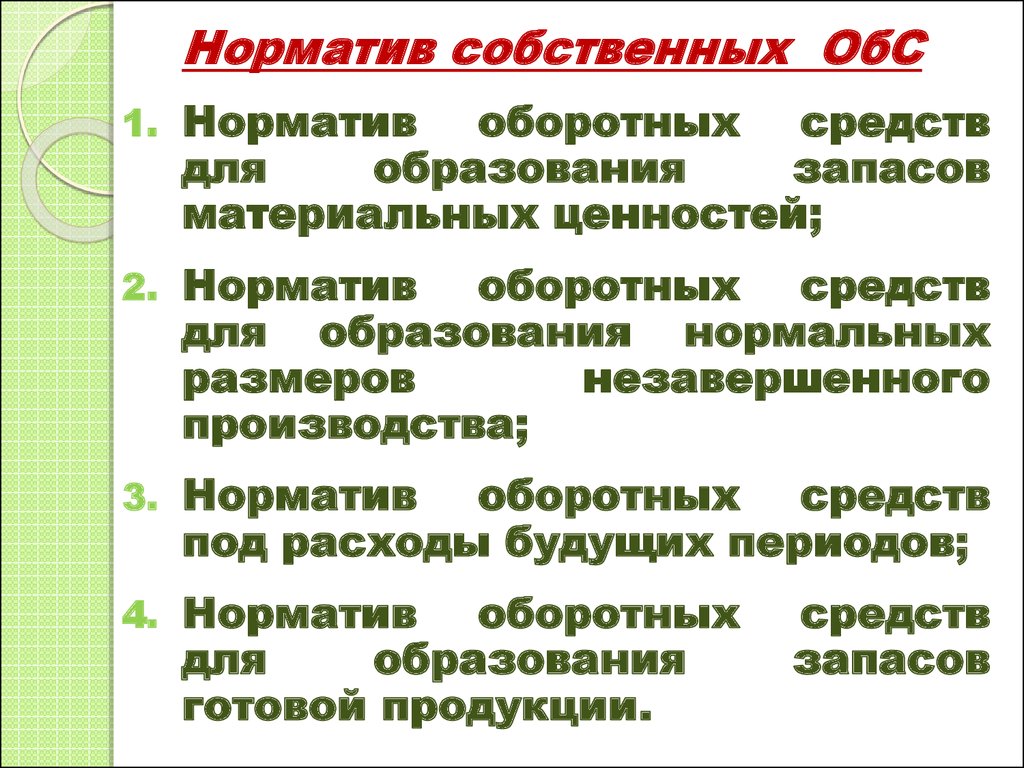

Норматив собственных ОбС1. Норматив

оборотных средств

для

образования

запасов

материальных ценностей;

2. Норматив

оборотных средств

для образования нормальных

размеров

незавершенного

производства;

3. Норматив

оборотных средств

под расходы будущих периодов;

4. Норматив

оборотных

для

образования

готовой продукции.

средств

запасов

51.

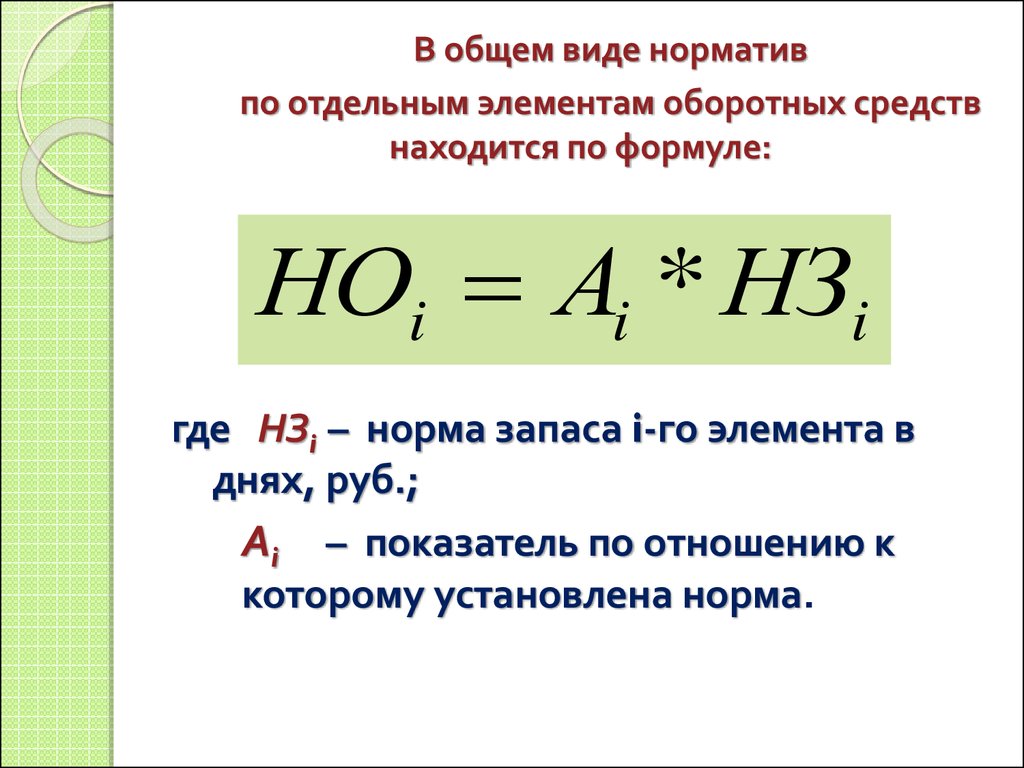

В общем виде нормативпо отдельным элементам оборотных средств

находится по формуле:

НОi Аi * НЗi

где НЗi – норма запаса i-го элемента в

днях, руб.;

Аi – показатель по отношению к

которому установлена норма.

52. НОРМИРОВАНИЕ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

сырье и материалы;покупные полуфабрикаты и

комплектующие изделия;

топливо;

тару и тарные материалы;

запасные части и т.д.

53. Производственные запасы по характеру назначения

1.текущие4.технологические

2.страховые

5.транспортные

3.сезонные

6.подготовительные

54. Производственные запасы по характеру назначения

1. ТехнологическиеТекущие

4.

6. Подготовительные

основной вид запаса, необходимый для бесперебойной

создается

внеобходимостью

случаях, когда

сырья

работы с организации,

так какданный

процесс вид

производства

связан

приемки,

разгрузки,

осуществляется

непрерывно,

предметы

же труда

нуждается

в

предварительной

обработке,

сортировки

складированияпотпроизводственных

поступают ви организацию

поставщиков не

выдержке

для

придания

ежедневно,

а времени,

через

определенные

промежутки

запасов.

Нормы

котороеопределенных

необходимо

для

времени;

потребительских

свойств.

Этот

запас

этих операций, устанавливаются по каждой

в том

случае, размер

если он не

является на

2. учитывается

Страховые

операции

на

средний

поставки

частью

процесса

производства;

основании

технологических

расчетов

второй по величине вид запаса, который

создаетсяили

на

случай нарушения

ритмичности поставок поставщиками

хронометража.

5. посредством

Транспортные

и обеспечивает непрерывную работу организации.

Страховой запас принимается в размере 50% текущего

создается

случае

сроков в

запаса, но в

может

быть и превышения

меньше этой величины

зависимости отв местоположения

поставщиков

грузооборота

сравнении

со

сроками и

вероятности перебоя в поставках;

документооборота в организациях, удаленных

3. отСезонные

поставщиков на значительные расстояния;

55. ТЕКУЩИЙ ЗАПАС

Если предметы труда поступают от несколькихНа

размер

текущего

запасапоставки,

влияют

поставщиков

с разными

интервалами

периодичность

поставок

материалов

норматив

производственного

запаса

определяетсяпо

договорам и объем их потребления в

как средневзвешенная

производстве. величина:

n

Норма оборотных( Н

средств

в текущем запасе

*

Тi

)

обычно принимается мв размере 50% среднего

цикла снабжения,

Н i 1 что обусловлено поставкой

материалов несколькими

поставщиками и в

n

разные сроки.

где Нм – среднесуточное потребление материалов,

Натуральный размер текущего запаса зависит

поступающих

от разных поставщиков;

от среднесуточного

потребления предметов

в организации

и от от

периодичности

Ттруда

– интервал

поставки материалов

поставщика

кпоставок.

потребителю (в днях);

n – количество поставщиков.

56.

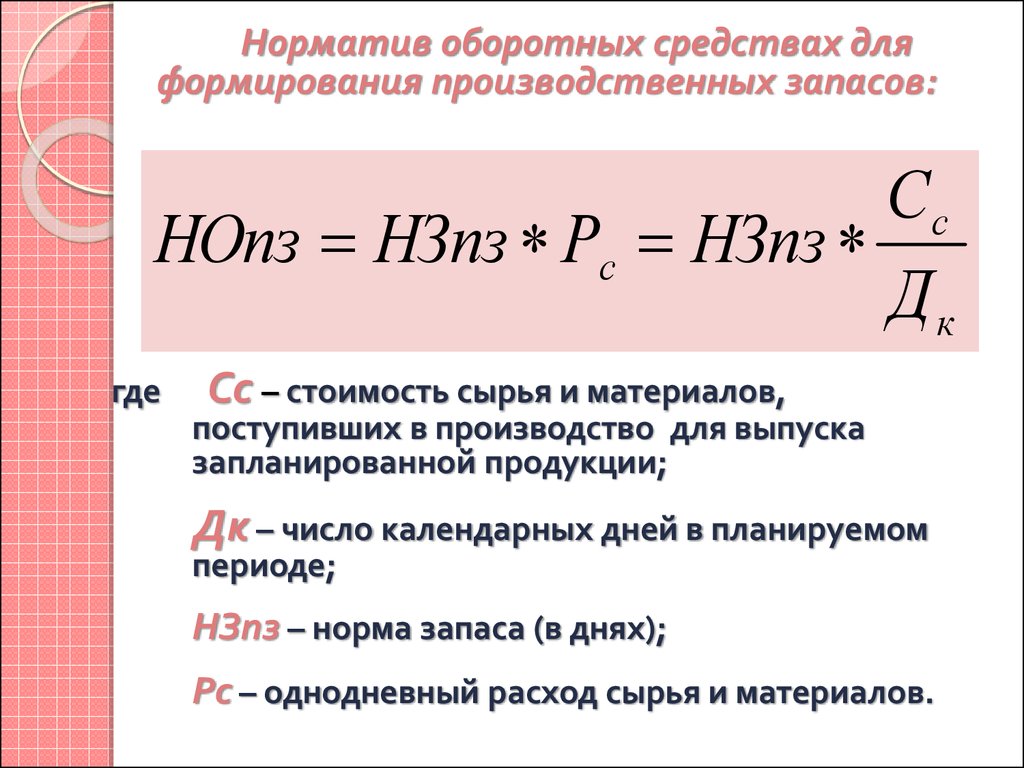

Норматив оборотных средствах дляформирования производственных запасов:

Сс

НОпз НЗпз Рс НЗпз

Дк

где

Сс – стоимость сырья и материалов,

поступивших в производство для выпуска

запланированной продукции;

Дк – число календарных дней в планируемом

периоде;

НЗпз – норма запаса (в днях);

Рс – однодневный расход сырья и материалов.

57. НОРМИРОВАНИЕ НЗП

Незаконченная продукциянаходящаяся на различных

стадиях технологического

процесса

Запасы полуфабрикатов

собственного производства

58. НОРМИРОВАНИЕ НЗП

Норматив оборотных средств в НЗПрассчитывается для создания:

Циклового запаса

обеспечивает наличие полуфабрикатов, деталей и

узлов на различных стадиях производства, в

межоперационной транспортировке и хранении;

Оборотного запаса

создается при отсутствии сопряженности в работе

участков, цехов, оборудования;

Страхового запаса

для регулярного комплектования изделий при

отклонениях от нормы в изготовлении и поступлении

отдельных деталей, полуфабрикатов.

59.

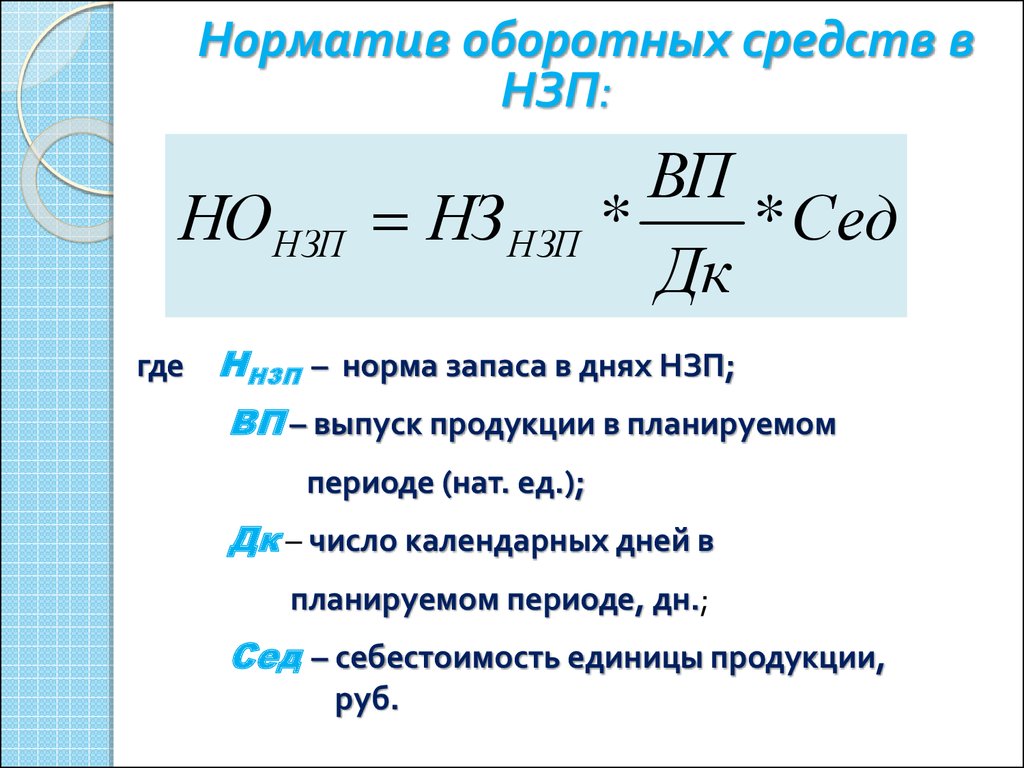

Норматив оборотных средств вНЗП:

НОНЗП

ВП

НЗ НЗП *

* Сед

Дк

где ННЗП – норма запаса в днях НЗП;

ВП – выпуск продукции в планируемом

периоде (нат. ед.);

Дк – число календарных дней в

планируемом периоде, дн.;

Сед – себестоимость единицы продукции,

руб.

60.

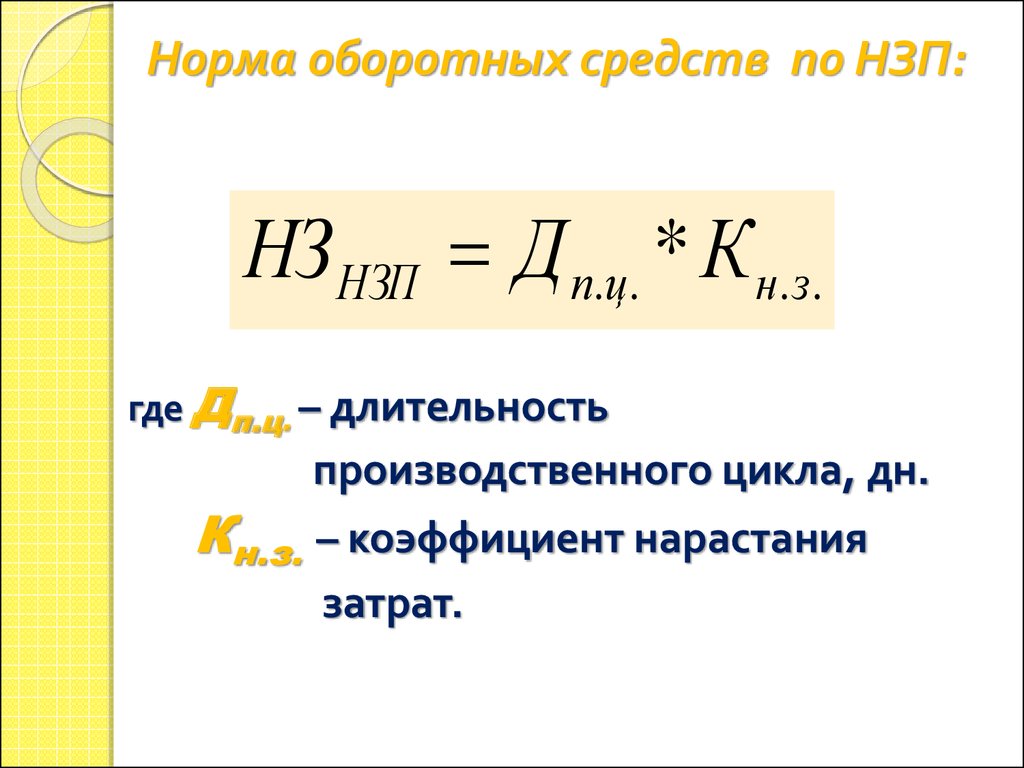

Норма оборотных средств по НЗП:НЗ НЗП Д п.ц. * К н. з.

где Дп.ц. – длительность

производственного цикла, дн.

Кн.з. – коэффициент нарастания

затрат.

61.

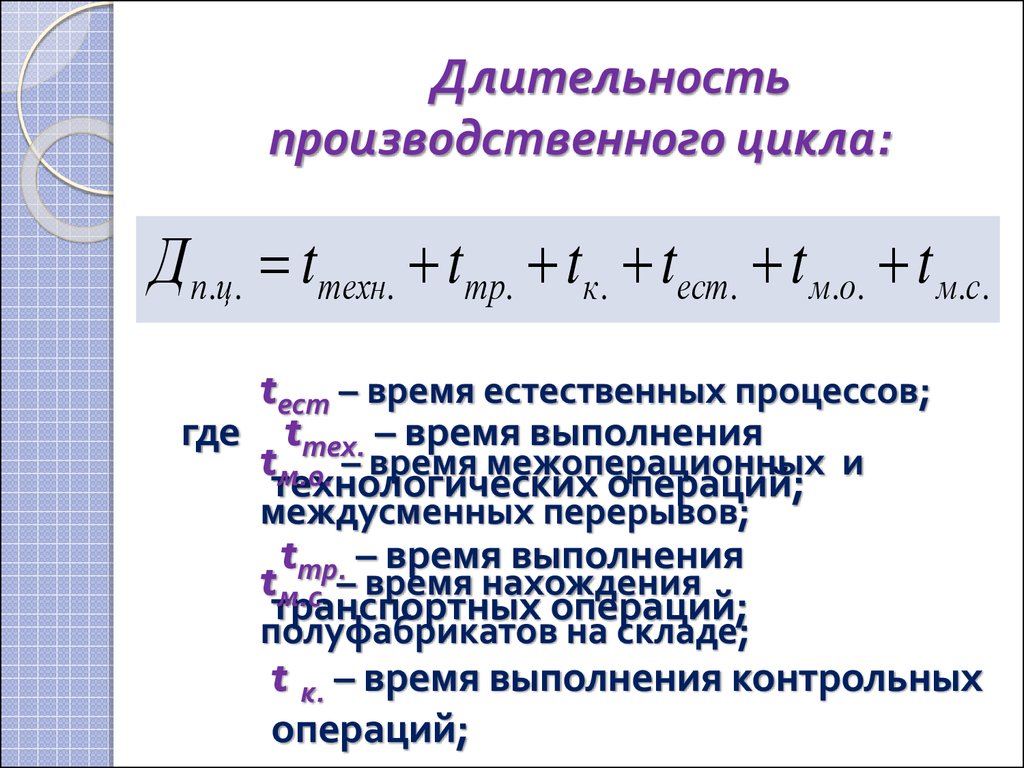

Длительностьпроизводственного цикла:

Д п.ц. tтехн. tтр. tк. tест. t м.о. t м.с.

tест – время естественных процессов;

где tтех. – время выполнения

tтехнологических

и

м.о. – время межоперационных

операций;

междусменных перерывов;

tтр. – время выполнения

tм.с. – время нахождения

транспортных операций;

полуфабрикатов на складе;

t к. – время выполнения контрольных

операций;

62. Коэффициент нарастания затрат:

А 0,5БК н. з .

А Б

где

А – затраты на начальной стадии

производства;

Б – затраты на последующих

стадиях производственного

процесса.

63. Нормирование расходов будущих периодов

затраты организации в данном отчетномпериоде, но списываемые на себестоимость

продукции в последующие периоды

Расходы будущих периодов

расходы, связанные с освоением новых

организаций, производств, продукции, взнос

арендной платы за последующие периоды,

неравномерный ремонт основных средств.

64. Нормирование расходов будущих периодов

Норматив оборотных средств по расходамбудущих периодов:

Норма

оборотных

НОРБП

= Рн + Рп средств

– Рс

днях)

по расходам

где Р (в

– сумма

средств,

вложенная в расходы

будущих периодов на начало планового

периода;

будущих периодов

Р – расходы предусматриваемые в

планируемом

периоде соответствующими

НЕ

УСТАНАВЛИВАЕТСЯ.

сметами и утверждаемые в установленном

н

п

порядке;

Рс – расходы, включаемые (списываемые)

соответствующими сметами в себестоимость

и утверждаемые в установленном порядке .

65. Нормирование запасов готовой продукции

Образование запасов готовойпродукции необходимо для

обеспечения планомерной ее

реализации в соответствии с

заключенными договорами.

66. Норматив оборотных средств для образования запасов готовой продукции

НОГПгде

ВП

НЗГП *

* Сед

Дк

НГП – норма запаса в днях

готовой продукции, дн.

67.

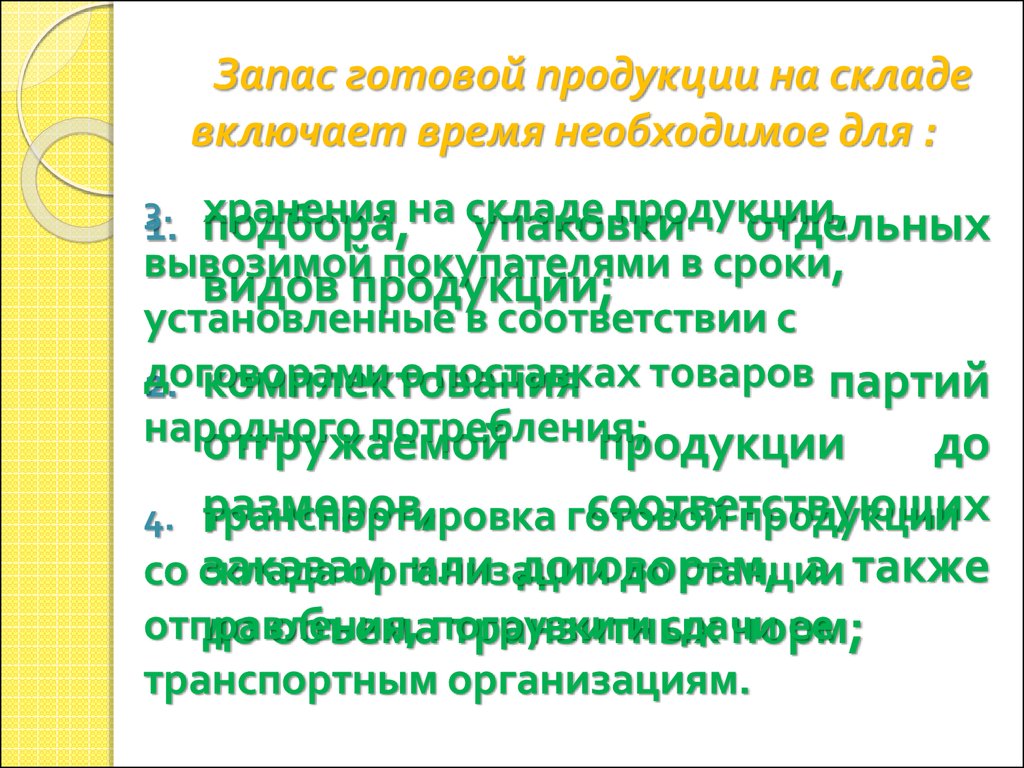

Запас готовой продукции на складевключает время необходимое для :

3.

хранения на складе

продукции,

1. подбора,

упаковки

отдельных

вывозимой покупателями в сроки,

видов продукции;

установленные в соответствии с

договорами

о поставках товаров партий

2. комплектования

народного

потребления;

отгружаемой

продукции

до

соответствующих

4. размеров,

транспортировка готовой

продукции

заказам

или договорам,

а также

со склада

организации

до станции

отправления,

и сдачи

ее

до объемапогрузки

транзитных

норм;

транспортным организациям.

68.

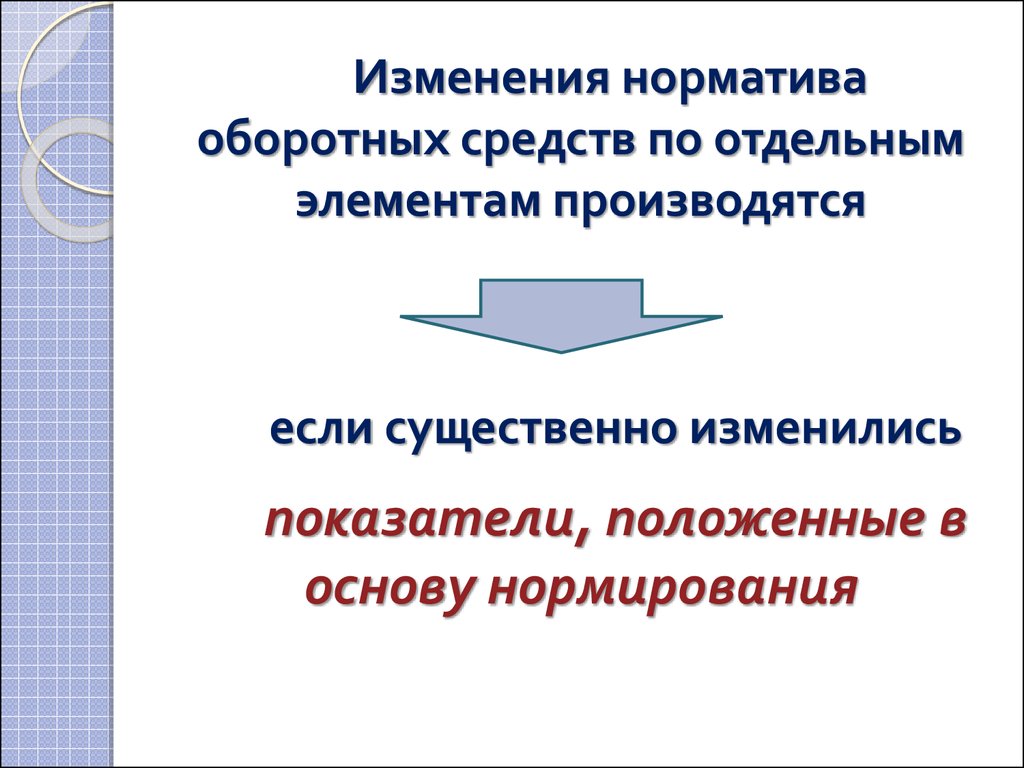

Изменения нормативаоборотных средств по отдельным

элементам производятся

если существенно изменились

показатели, положенные в

основу нормирования

69. Изменение норматива ОбС

понезавершенному

по

производственным

по готовой

продукции

производству

запасам

● технология и организация

● условия

сбыта поставки

условия

производства

● организация отгрузки

ассортимент

выпускаемой

●способ

перевозки

● формы

расчетов,

продукции

● ассортимент

продукции

и

т.д.

●структура и цены

● ввод в действие новых цехов,

производств

70. Методы нормирования ОбС

1.Прямого счета2.Аналитический

3.Коэффициентный

71. Методы нормирования ОС

3. Коэффициентный1. Метод прямого счета

новый норматив определяется на базе

обоснованный

расчет запасов по каждому

норматива предшествующего

периодаэлементу

путем

оборотных

с учетом всехс изменений

в уровне

внесения средств

в него изменений

учетом условий

организационно-технического развития

производства, снабжения, реализации

организации, транспортировке товарнопродукции (работ, услуг), расчетов.

материальных ценностей, практике расчетов между

организациями;

2. Аналитический

Основным методом нормирования

применяется

в том случае,

когда вявляется

планируемом

оборотных

средств

периоде не предусмотрено существенных изменений

в условиях работы организации по сравнению с

предшествующим;

метод прямого счета!

72. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Вопрос 3.ПОКАЗАТЕЛИ

ИСПОЛЬЗОВАНИЯ

ОБОРОТНЫХ

СРЕДСТВ

73. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

1.Коэффициентоборачиваемости

ОбС

2.Коэффициент

отдачи ОбС

4. Длительность

одного оборота

ОбС

3.Коэффициент

загрузки ОбС

5.Рентабельность

ОбС

74. КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ОбС

К ОБгде

РП

ОбС

КОБ –коэффициент оборачиваемости,

оборотов.

РП

– сумма реализованной продукции

за период , руб.

ОбС– средняя сумма оборотных средств

за период, руб.

75. КОЭФФИЦИЕНТ ОТДАЧИ ОбС

К ОБгде

РП

ОбС

КОБ – коэффициент отдачи, руб.

РП

– сумма реализованной продукции

за период , руб.

ОбС– средняя сумма оборотных средств

за период, руб.

76. КОЭФФИЦИЕНТ ЗАГРУЗКИ ОбС

К загОбС

РП

или

К заг

1

К ОБ

77. ДЛИТЕЛЬНОСТЬ ОДНОГО ОБОРОТА

Д ОБДп

К ОБ

или

Д ОБ

Д п * ОбС

РП

где Дп – длительность периода, за который

определяется степень использования

оборотных средств.

78. Рентабельность ОбС

РОБПреал *100

ОбС

где Преал - сумма прибыли от реализации

продукции за период , руб.

ОбС– средняя сумма оборотных

средств за период, руб.

79. ПОКАЗАТЕЛИ ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

материалоотдача(отношение объема

производства к затратам сырья, топлива,

материалов, энергии и др.)

материалоемкость (отношение затрат

сырья, топлива, материалов, энергии и др.

к объему производства)

МЗ илиВП

1

МО выхода

МЕ продукции

готовой

МЕ

коэффициент

ВПсырья МЗ

из единицы

МО

Частные показатели

материалоемкости

показатель

расхода

сырья

на

единицу

где готовой

П ВП продукции

– объем

произведенной

продукции

:

продукции, руб.;

металлоемкость

коэффициент использования материалов

МЗ – материальные

затраты,

(отношение

чистой массы

изделия к

электроемкость

нормативному

или фактическому расходу).

руб.

энергоемкость.

80. УСКОРЕНИЕ ОБОРАЧИВАЕМОСТИ ОбС

СПриувеличением

объема

реализации и суммы

ускорении

оборачиваемости

при

оборотных

средств

происходит

ихвозрастает

условное

данной сумме

оборотных

средств

высвобождение

на величину

: на величину:

объем реализации

продукции

РП2

РП2

Ко

2

ОбС РП* ОбС

ОбС

1) ОбС 2

РП

*

(

1

2

1

РП1

Ко К1

1

где РП1 – объем реализованной продукции в

гдебазисном

ОбС, ОбС

периоде,

руб.;сумма оборотных

2 – средняя

средств

в базисном и отчетном

Ко

,

Ко

–

соответствующее

количество

1

2

периоде, руб.

оборотов оборотных средств в базисном

и в плановом периодах, обор.

81.

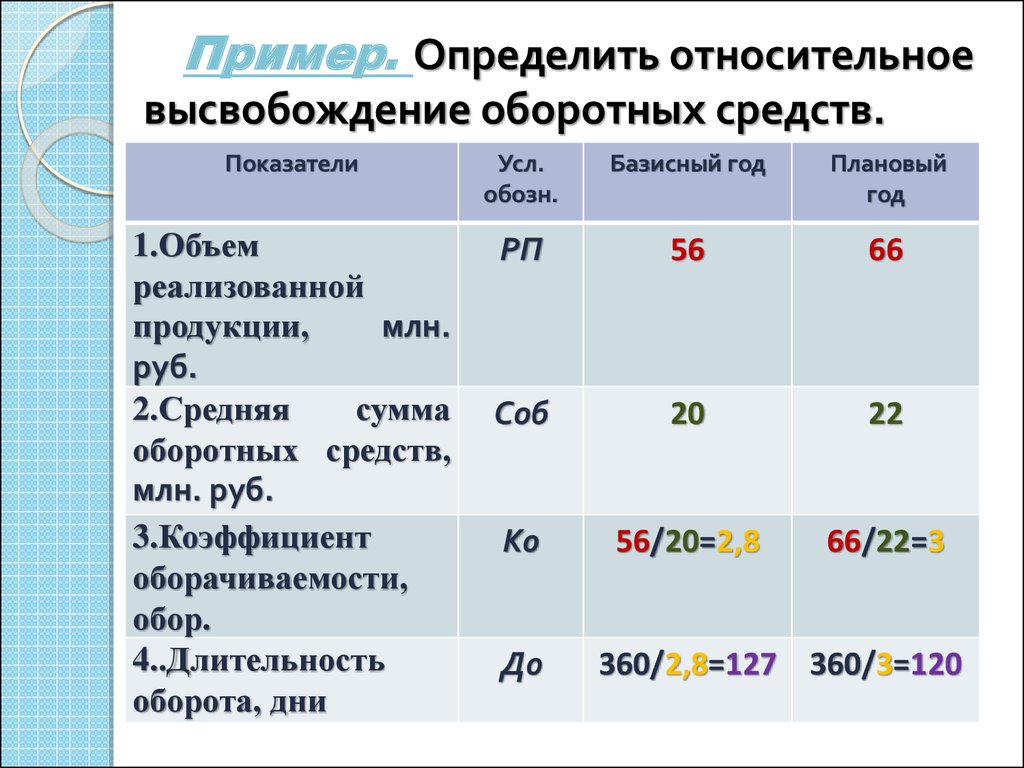

Пример. Определить относительноевысвобождение оборотных средств.

Показатели

Усл.

обозн.

Базисный год

Плановый

год

1.Объем

реализованной

продукции,

млн.

руб.

2.Средняя

сумма

оборотных средств,

млн. руб.

3.Коэффициент

оборачиваемости,

обор.

4..Длительность

оборота, дни

РП

56

66

Соб

20

22

К0

56/20=2,8

66/22=3

Д0

360/2,8=127 360/3=120

82.

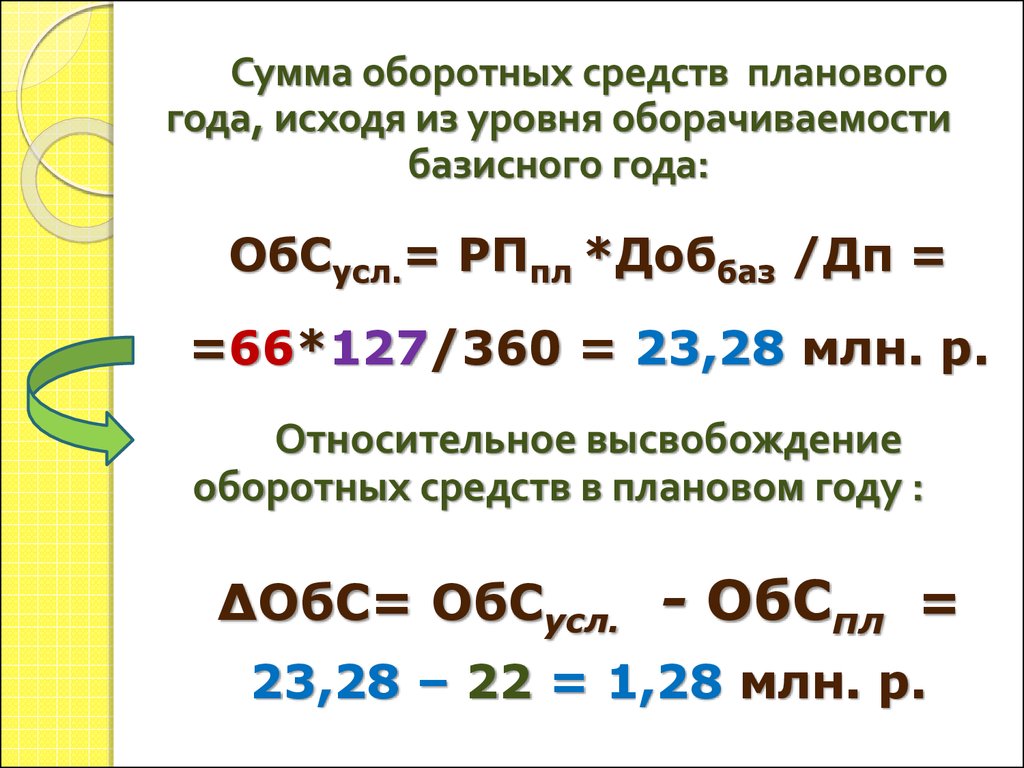

Сумма оборотных средств плановогогода, исходя из уровня оборачиваемости

базисного года:

ОбСусл.= РПпл *Доббаз /Дп =

=66*127/360 = 23,28 млн. р.

Относительное высвобождение

оборотных средств в плановом году :

∆ОбС= ОбСусл. - ОбСпл =

23,28 – 22 = 1,28 млн. р.

83. ЗНАЧЕНИЕ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ

организации могут производить продукцию ссоздает

возможность

для

меньшим размером оборотных ОбС;

дополнительного

роста

выпуска

высвобождение

из оборота

сумм

продукции за

счет определенных

высвобождения

ОбС

и использование их в качестве

ресурсов

определенного

количества

для

расширенного воспроизводства;

материалов

и

в

связи

с

относительным

чем

лучше используются ОбС, уменьшением

тем быстрее они

величины

из большую

производственных

оборачиваются,

тем

часть прибыли

организации

может

использовать

для

запасов;

обновления технической базы, социально культурных

снижениемероприятий и прочих

себестоимости

нужд;

произведенной продукции и др.

84. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

Запасы играют важную роль в обеспечениинепрерывности процесса производства, но в то же

время они представляют ту часть средств

производства, которая временно не участвует в

производственном процессе.

Эффективная организация

запасов является важным

условием повышения

эффективности

использования

оборотных средств.

производственных

85. ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Вопрос 4.86.

Источникиобразования ОбС

Собственные и

приравненные к ним

Заемные

Привлеченные

87.

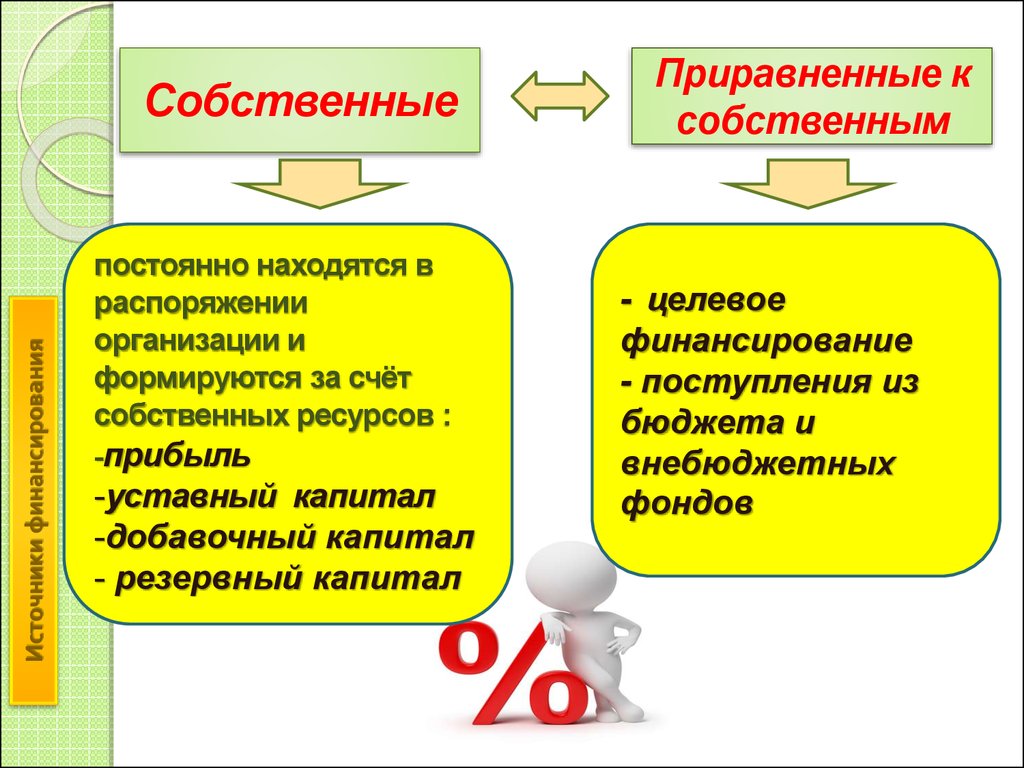

Источники финансированияСобственные

постоянно находятся в

распоряжении

организации и

формируются за счёт

собственных ресурсов :

-прибыль

-уставный капитал

-добавочный капитал

- резервный капитал

Приравненные к

собственным

- целевое

финансирование

- поступления из

бюджета и

внебюджетных

фондов

88.

Источники финансированияЗаемные

- кредиты

- ссуды

- займы

- прочие пассивы

89.

Источники финансированияПривлеченные

средства

Кредиторская

задолженность:

- поставщикам и

подрядчикам;

- по оплате труда;

- по страхованию;

бюджету;

-прочим кредиторам.

Благотворительные

и прочие поступления

90. НОРМИРОВАНИЕ ПОТРЕБНОСТИ

Вопрос 5.91. ЗНАЧЕНИЕ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ

организации могут производить продукцию ссоздает

возможность

для

меньшим размером оборотных ОбС;

дополнительного

роста

выпуска

высвобождение

из оборота

сумм

продукции за

счет определенных

высвобождения

ОбС

и использование их в качестве

ресурсов

определенного

количества

для

расширенного воспроизводства;

материалов

и

в

связи

с

относительным

чем

лучше используются ОбС, уменьшением

тем быстрее они

величины

из большую

производственных

оборачиваются,

тем

часть прибыли

организации

может

использовать

для

запасов;

обновления технической базы, социально культурных

снижениемероприятий и прочих

себестоимости

нужд;

произведенной продукции и др.

92.

ФАКТОРЫ,ВЛИЯЮЩИЕ НА

ЭФФЕКТИВНОСТЬ

ИСПОЛЬЗОВАНИЯ

ОбС

ВНЕШНИЕ

ВНУТРЕННИЕ

оказывают влияние

независимо от

интересов и

деятельности

организации

на факторы этой

группы

организация

может и должна

активно влиять

Организация может

использовать внутренние

резервы рационализации

движения оборотных средств

93. Направления ускорения оборачиваемости ОбС

На стадии создания производственныхзапасов

Направления ускорения

оборачиваемости ОбС

- внедрение экономически обоснованных

норм запаса;

- приближение поставщиков сырья,

полуфабрикатов, комплектующих изделий и

др. к потребителям;

- широкое использование прямых длительных

связей;

- расширение складской системы МТО,

оптовой торговли материалами и

оборудованием;

- комплексная механизация и автоматизация

погрузочно-разгрузочных работ на складах.

94. Направления ускорения оборачиваемости ОбС

На стадии создания незавершенногопроизводства

Направления ускорения

оборачиваемости ОбС

- сокращение длительности

производственного цикла за счет ускорения

НТП (внедрение прогрессивной техники и

технологии, безотходной и малоотходной,

робототизированных комплексов, роторных

линий, химизация производства);

- развитие стандартизации, унификации,

типизации;

- совершенствование форм организации

промышленного производства;

95. Направления ускорения оборачиваемости ОбС

На стадии создания незавершенногопроизводства

Направления ускорения

оборачиваемости ОбС

- применение более дешевых

конструкционных материалов;

-совершенствование системы

экономического стимулирования

экономного использования сырьевых и

топливно-энергетических ресурсов;

- увеличение удельного веса продукции,

пользующейся повышенным спросом.

96. Направления ускорения оборачиваемости ОбС

На стадии обращенияНаправления ускорения

оборачиваемости ОбС

- приближение потребителей продукции к ее

изготовителям;

- совершенствование системы расчетов,

увеличение объема реализованной продукции

вследствие выполнения заказов по прямым

связям, досрочного выпуска продукции,

изготовления продукции из сэкономленных

материалов;

- тщательная и своевременная подборка

отгружаемой продукции по партиям,

ассортименту, транзитной норме, отгрузка в

строгом соответствии с заключенными

договорами.