finance

financeSimilar presentations:

")

Оборотные средства предприятия

1. Оборотные средства предприятия

2. Краткое содержание темы

1. Состав, назначение иструктура оборотных средств

2. Анализ состава и структуры

оборотных средств

3. Анализ эффективности

использования оборотных

средств

3. Нормирование оборотных

средств

3. 1. Задачи и информационное обеспечение анализа

Оборотные средства — это совокупностьпредметов труда, находящихся в

постоянном обороте и являющихся

наиболее подвижной частью активов

предприятия.

К ним относят активы со сроком полезного

использования менее одного года: запасы

во всех формах, средства в расчетах

(дебиторская задолженность), денежные

средства.

4. Оборотные средства - это денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения

Состав- совокупность

элементов, образующих

оборотные средства

предприятия.

Структура

- соотношение между

отдельными элементами

оборотных средств,

выраженное в %.

5. Состав и классификация оборотных средств

6. Структура оборотных средств

Оборотные средства100%

Оборотные

производственные фонды

70%

100%

Фонды обращения

30%

Производственные

запасы

Незавершенное

производство

Расходы

будущих

периодов

Готовая

продукц

ия на

складе

Готовая

продукц

ия в

пути

70%

25%

5%

30%

30%

100%

Денежные

средства

25%

15%

На р/сч

Нормируемые оборотные

средства

80%

Дебетор

ская

задолже

нность

В кассе

Ненормируемые оборотные

средства

20%

7.

Фонды обращения — это частьоборотных средств, находящихся за

пределами процесса производства и

обслуживающие сферу обращения.

К ним относятся:

• готовая продукция на складе предприятия;

• отгруженная потребителю, но еще

неоплаченная продукция;

• дебиторская задолженность;

• денежные средства на расчетных счетах и в

кассе предприятия.

8. Анализируя состав и структуру фондов обращения, следует отметить, что

• в оптимальном бухгалтерском балансе дебиторская задолженность иденежные средства должны соответствовать кредиторской задолженности;

• значительное превышение кредиторской задолженности над дебиторской

создает угрозу платежеспособности предприятия, так как непогашенная в

срок кредиторская задолженность может привести к банкротству

предприятия;

• рост дебиторской задолженности, как правило, приводит к росту

кредиторской задолженности, так как при наличии большой дебиторской

задолженности предприятие стремится найти дополнительные источники

финансирования потребности в оборотных средствах (чаще всего

заемные);

• очень большая доля как дебиторской, так и кредиторской задолженности

может иметь одинаково негативные последствия для предприятия, поэтому

необходимо контролировать как уровень дебиторской и кредиторской

задолженности, так и их возраст (задолженность свыше трех месяцев);

• отвлеченные из оборота денежные средства должны направляться на

погашение текущих обязательств и финансирование текущих нужд

предприятия.

9.

Источники формированияоборотных средств

1. Собственные – формируются за счёт

собственных средств предприятия

(прибыль)

2. Заёмные – кредиты банков и

других коммерческих организаций

3. Привлеченные – средства целевого

финансирования для их использования

по прямому назначению

10.

Оборотные средства представляют собойподвижную часть материально-технической

базы предприятия. В процессе движения

оборотные средства совершают кругооборот.

В каждом кругообороте они проходят три

стадии:

2.

Производственная

1.

Подготовительная

3.

Сбытовая

11.

2.Производственная

реали

зация

Деньги (новая

величина)

произ

водст

во

Готовая продукция

произ

водст

во

3.

Сбытовая

Незавершённое

производство

закупки

Сырьё, материалы

Деньги

1.

Подготовительная

12. ПРОЦЕСС ПРОИЗВОДСТВА

Денежные средства,авансируемые хозяйственным

субъектом

Денежные средства, по

продукции включая

прибыль

Готовая продукция

Средства производства

Производство

Оборотные средства проходят три стадии: одну

стадию производства и две стадии обращения. В

процессе движения они одновременно находятся на

всех стадиях.

13. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Первая стадияденежная

Вторая стадия

производство

Третья стадия

товарная

Авансирование денежных средств на

приобретение сырья, материалов,

топлива и других средств

Процесс производства, создание нового

продукта, который содержит в себе как

перенесённую, так и вновь созданную

стоимость

Реализация продукции и получение

денежных средств

14. Задачи анализа использования оборотных средств предприятия

определение размера оборотных средств,необходимых для обеспечения

непрерывности хозяйственной

деятельности предприятия;

обеспечение сохранности оборотных

средств, то есть выявление и сведение к

минимуму потерь оборотных средств;

обеспечение использования оборотных

средств по целевому назначению;

обоснование эффективности

использования оборотных средств за

счет ускорения их оборачиваемости и

условного высвобождения из оборота.

15. Информационное обеспечение анализа:

отчетный бухгалтерский баланспредприятия;

приложения к бухгалтерскому

балансу (форма № 2, форма № 4,

форма № 5).

16. 2. Анализ состава и структуры оборотных средств

Структуру оборотных средств предприятияможно рассматривать как удельный вес

каждого элемента оборотных средств в их

общем объеме. Или более обобщенно:

соотношение удельных весов оборотных

производственных фондов и фондов

обращения. У предприятий сферы услуг

(особенно непроизводственных) удельный

вес фондов обращения значительно выше,

чем удельный вес оборотных

производственных фондов.

17. Горизонтальный и вертикальный анализ оборотных средств

Группа оборотныхсредств

Сырье, материалы

Денежные средства

…….

Итого:

В том числе Фонды

обращения

Оборотные

производственные

На начало года

сумма

тыс.руб.

уд.вес

%

На конец года

сумма

тыс.руб.

уд.вес

%

Изменение за год

(+,-)

сумма

тыс.руб

уд.вес %

Темп

роста

%

18.

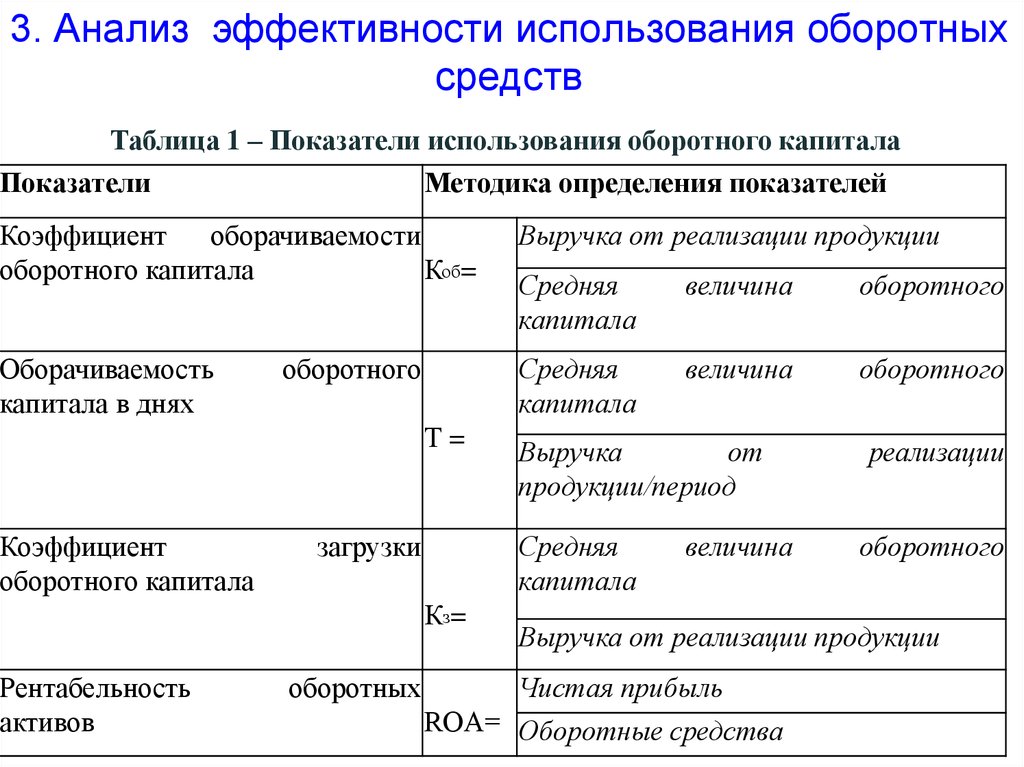

3. Анализ эффективности использования оборотныхсредств

Таблица 1 – Показатели использования оборотного капитала

Показатели

Методика определения показателей

Коэффициент

оборачиваемости

оборотного капитала

Коб=

Выручка от реализации продукции

Средняя

капитала

величина

оборотного

Оборачиваемость

капитала в днях

Средняя

капитала

величина

оборотного

оборотного

Т=

Коэффициент

оборотного капитала

загрузки

Средняя

капитала

Кз=

Рентабельность

активов

оборотных

Выручка

от

продукции/период

величина

реализации

оборотного

Выручка от реализации продукции

Чистая прибыль

RОA= Оборотные средства

19.

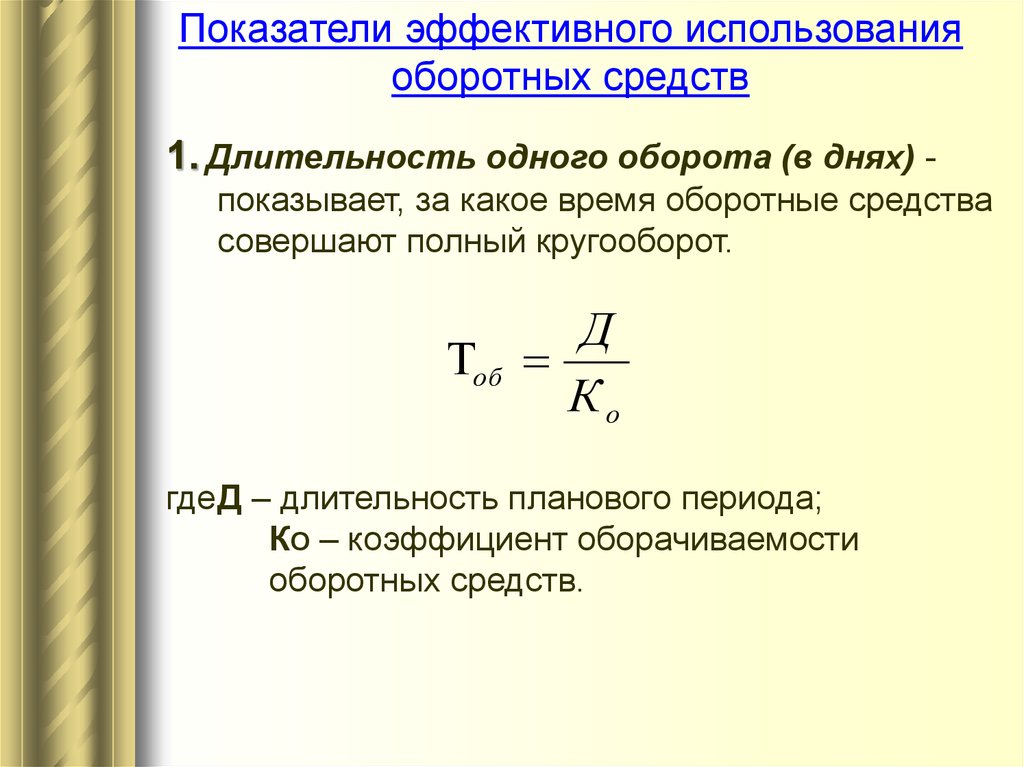

Показатели эффективного использованияоборотных средств

1. Длительность одного оборота (в днях) показывает, за какое время оборотные средства

совершают полный кругооборот.

Д

об

Ко

гдеД – длительность планового периода;

КО – коэффициент оборачиваемости

оборотных средств.

20.

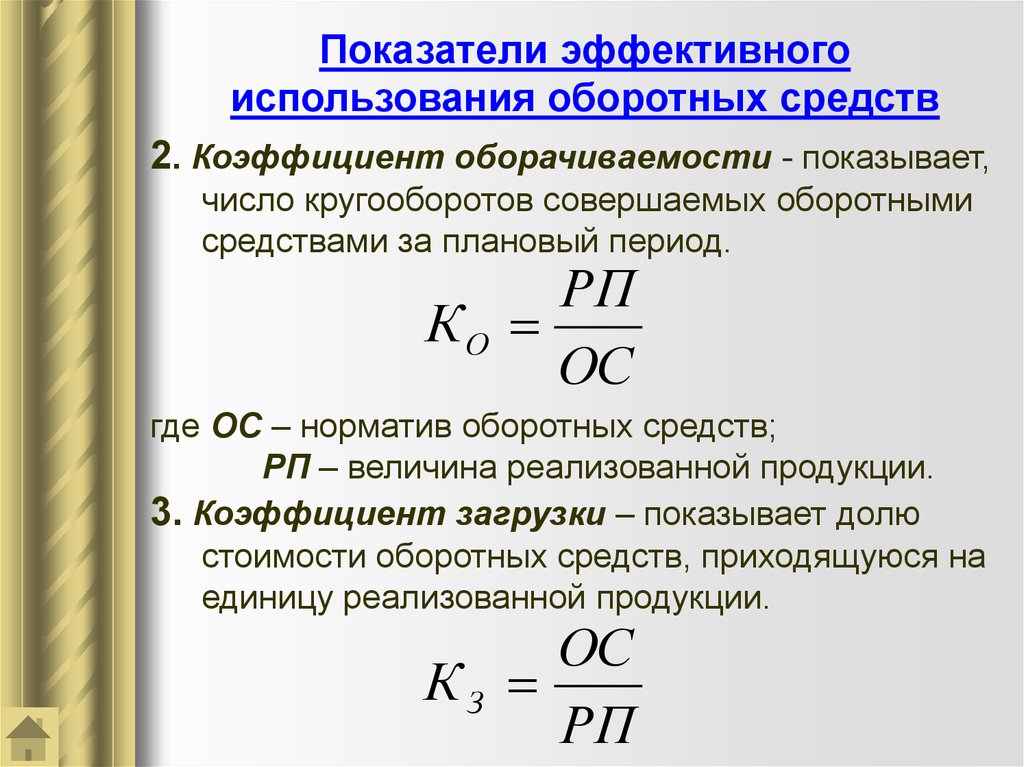

Показатели эффективногоиспользования оборотных средств

2. Коэффициент оборачиваемости - показывает,

число кругооборотов совершаемых оборотными

средствами за плановый период.

РП

КО

ОС

где ОС – норматив оборотных средств;

РП – величина реализованной продукции.

3. Коэффициент загрузки – показывает долю

стоимости оборотных средств, приходящуюся на

единицу реализованной продукции.

ОС

КЗ

РП

21.

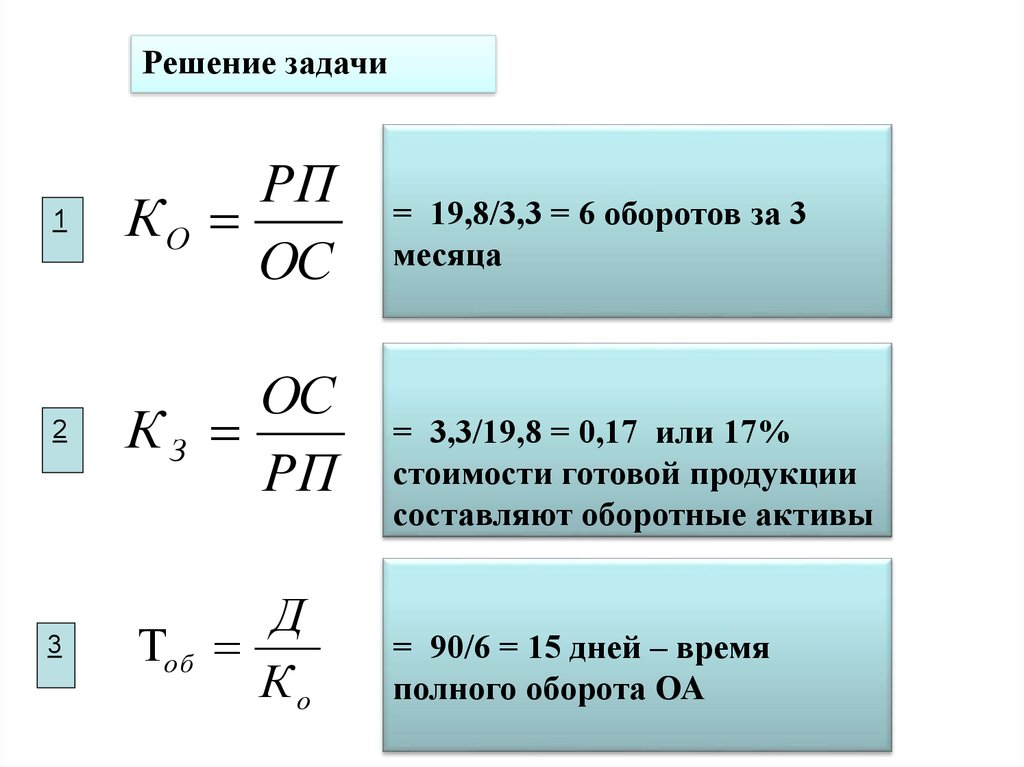

ЗадачаНорматив оборотных средств

предприятия 3300 тыс. руб., план

реализации продукции за квартал

составил 19.8 млн. руб.

Определить

коэффициент

оборачиваемости, загрузки

и

длительность одного оборота

оборотных средств.

22.

Решение задачи1

РП

КО

ОС

2

ОС

КЗ

РП

3

Д

об

Ко

= 19,8/3,3 = 6 оборотов за 3

месяца

= 3,3/19,8 = 0,17 или 17%

стоимости готовой продукции

составляют оборотные активы

= 90/6 = 15 дней – время

полного оборота ОА

23.

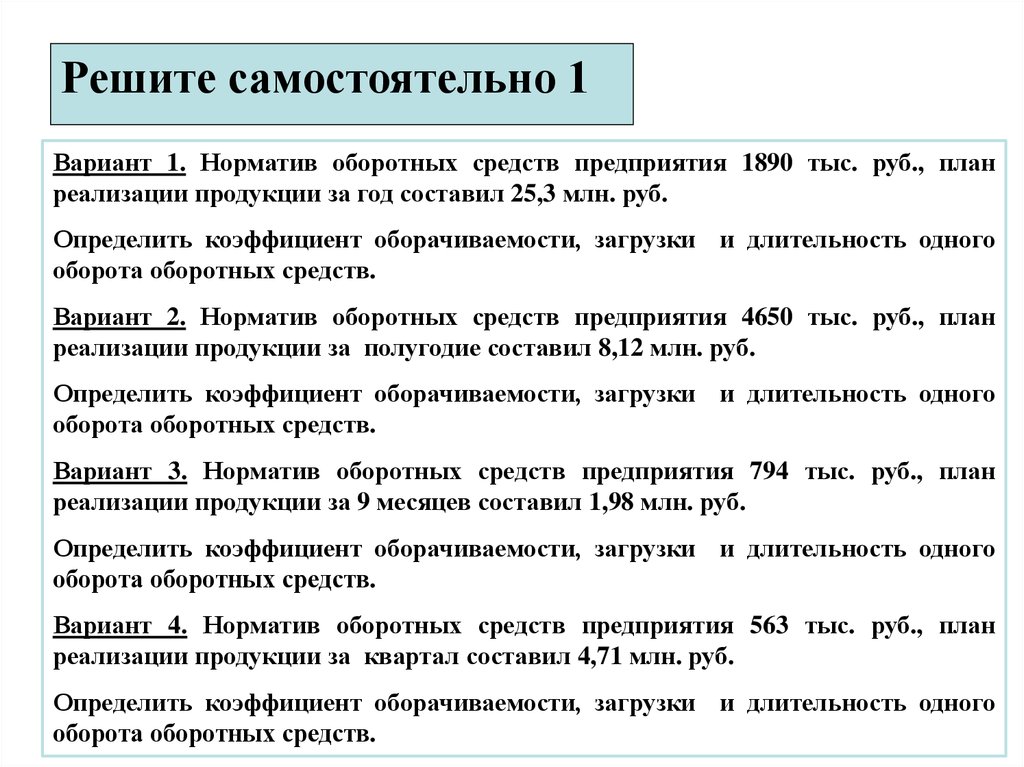

Решите самостоятельно 1Вариант 1. Норматив оборотных средств предприятия 1890 тыс. руб., план

реализации продукции за год составил 25,3 млн. руб.

Определить коэффициент оборачиваемости, загрузки и длительность одного

оборота оборотных средств.

Вариант 2. Норматив оборотных средств предприятия 4650 тыс. руб., план

реализации продукции за полугодие составил 8,12 млн. руб.

Определить коэффициент оборачиваемости, загрузки и длительность одного

оборота оборотных средств.

Вариант 3. Норматив оборотных средств предприятия 794 тыс. руб., план

реализации продукции за 9 месяцев составил 1,98 млн. руб.

Определить коэффициент оборачиваемости, загрузки и длительность одного

оборота оборотных средств.

Вариант 4. Норматив оборотных средств предприятия 563 тыс. руб., план

реализации продукции за квартал составил 4,71 млн. руб.

Определить коэффициент оборачиваемости, загрузки и длительность одного

оборота оборотных средств.

24.

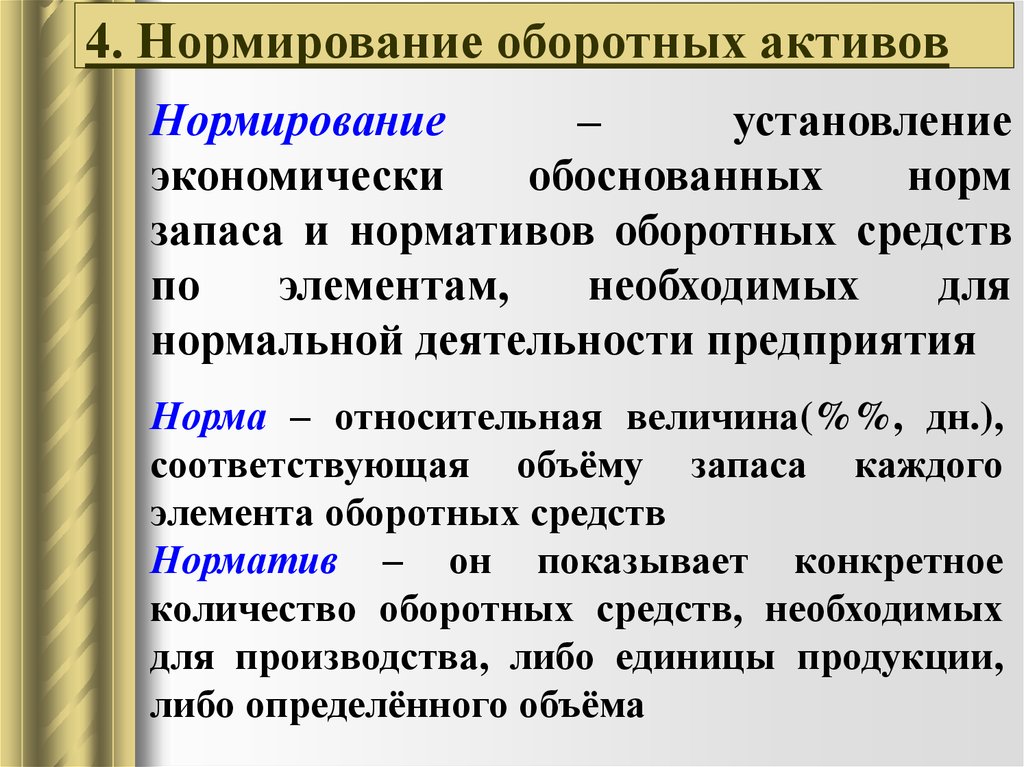

4. Нормирование оборотных активовНормирование

–

установление

экономически

обоснованных

норм

запаса и нормативов оборотных средств

по

элементам,

необходимых

для

нормальной деятельности предприятия

Норма – относительная величина(%%, дн.),

соответствующая объёму запаса каждого

элемента оборотных средств

Норматив – он показывает конкретное

количество оборотных средств, необходимых

для производства, либо единицы продукции,

либо определённого объёма

25.

Норма оборотныхсредств по каждому

виду или однородной

группе

материалов

учитывает

время

пребывания в:

-

текущем запасе,

страховом запасе,

транспортном запасе,

технологическом запасе.

26.

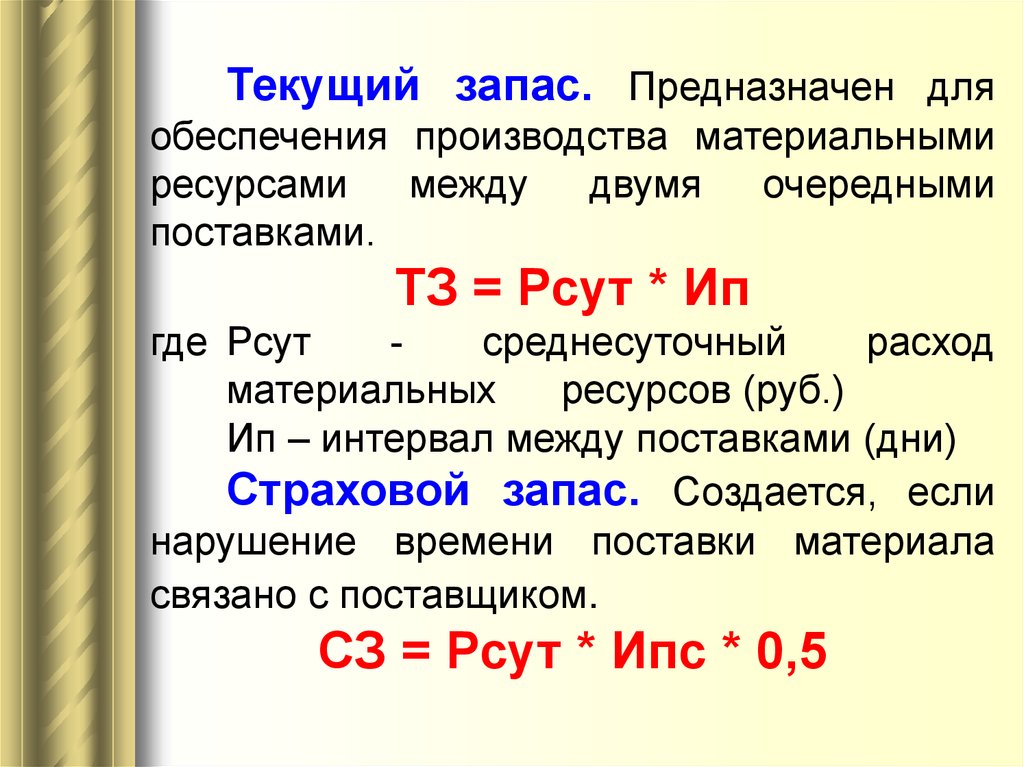

Текущий запас. Предназначен дляобеспечения производства материальными

ресурсами

между

двумя

очередными

поставками.

ТЗ = Рсут * Ип

где Рсут

среднесуточный

расход

материальных

ресурсов (руб.)

Ип – интервал между поставками (дни)

Страховой запас. Создается, если

нарушение времени поставки материала

связано с поставщиком.

СЗ = Рсут * Ипс * 0,5

27.

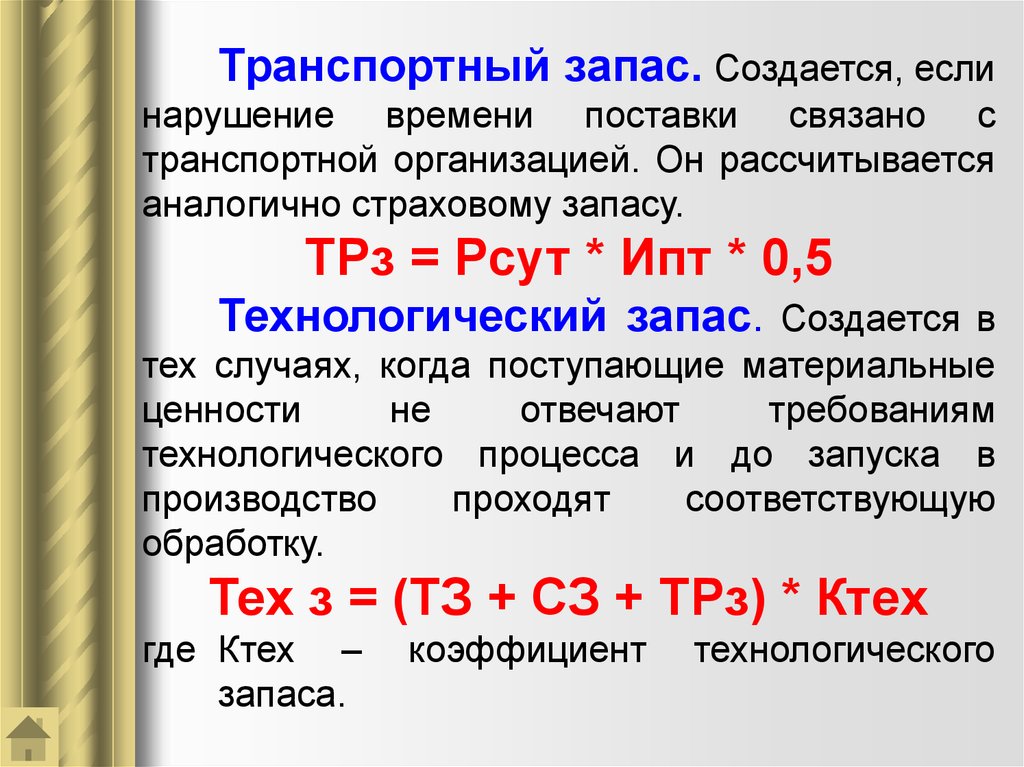

Транспортный запас. Создается, еслинарушение времени поставки связано с

транспортной организацией. Он рассчитывается

аналогично страховому запасу.

ТРз = Рсут * Ипт * 0,5

Технологический запас. Создается в

тех случаях, когда поступающие материальные

ценности

не

отвечают

требованиям

технологического процесса и до запуска в

производство

проходят

соответствующую

обработку.

Тех з = (ТЗ + СЗ + ТРз) * Ктех

где Ктех –

запаса.

коэффициент

технологического

28.

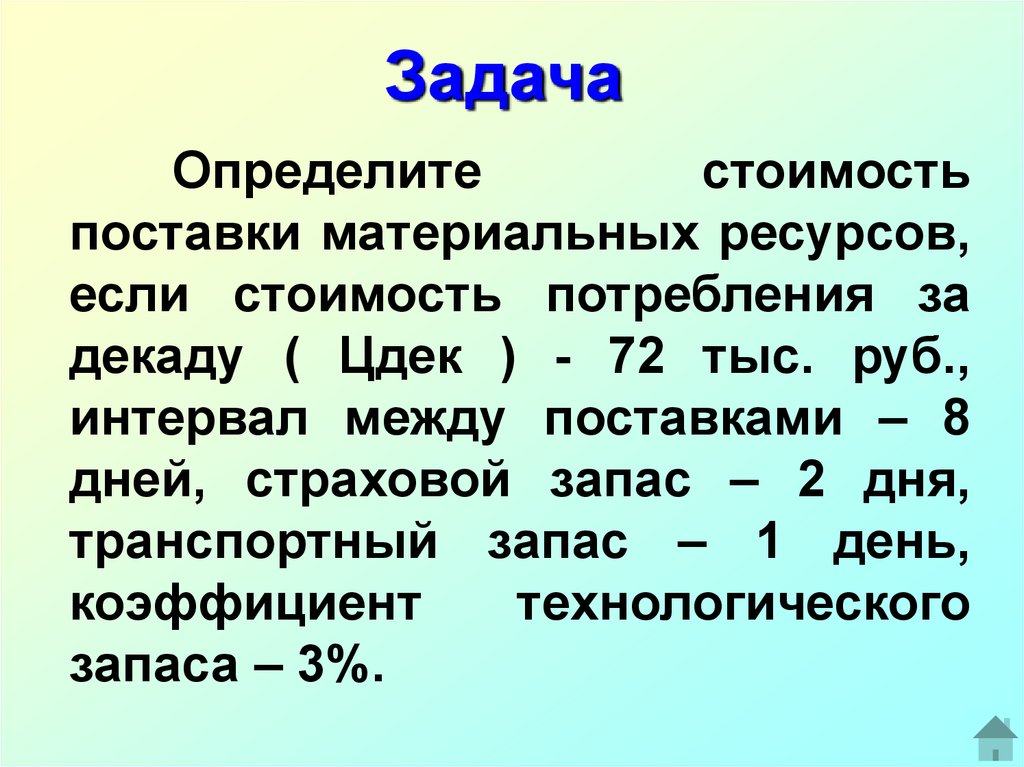

ЗадачаОпределите

стоимость

поставки материальных ресурсов,

если стоимость потребления за

декаду ( Цдек ) - 72 тыс. руб.,

интервал между поставками – 8

дней, страховой запас – 2 дня,

транспортный запас – 1 день,

коэффициент

технологического

запаса – 3%.

29. В практике применяются следующие основные методы нормирования оборотных средств:

методынормирования

оборотных

средств

Метод

прямого счета

Коэффициентный

метод

Аналитический

(опытно-статистический)

метод

30.

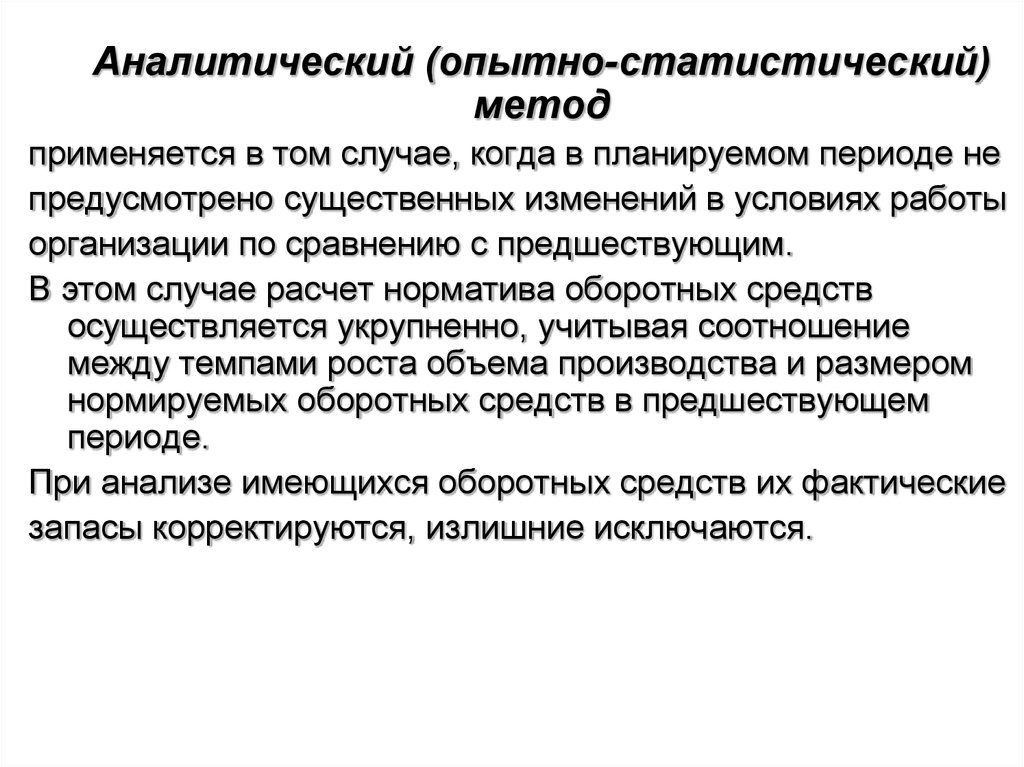

Аналитический (опытно-статистический)метод

применяется в том случае, когда в планируемом периоде не

предусмотрено существенных изменений в условиях работы

организации по сравнению с предшествующим.

В этом случае расчет норматива оборотных средств

осуществляется укрупненно, учитывая соотношение

между темпами роста объема производства и размером

нормируемых оборотных средств в предшествующем

периоде.

При анализе имеющихся оборотных средств их фактические

запасы корректируются, излишние исключаются.

31.

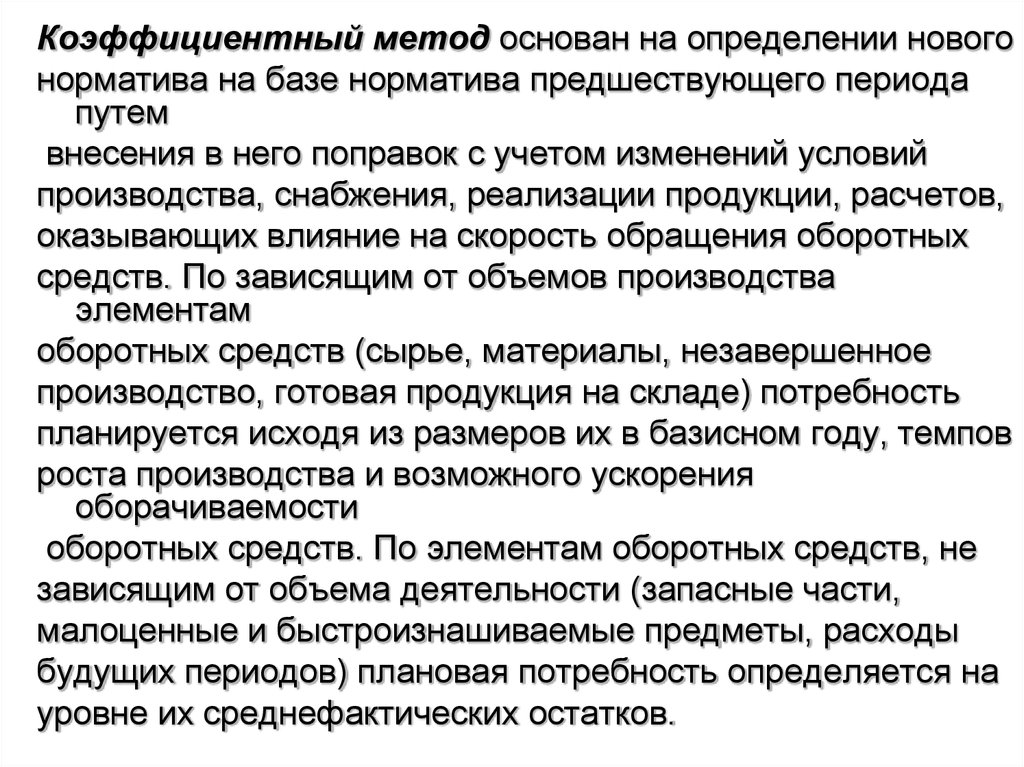

Коэффициентный метод основан на определении новогонорматива на базе норматива предшествующего периода

путем

внесения в него поправок с учетом изменений условий

производства, снабжения, реализации продукции, расчетов,

оказывающих влияние на скорость обращения оборотных

средств. По зависящим от объемов производства

элементам

оборотных средств (сырье, материалы, незавершенное

производство, готовая продукция на складе) потребность

планируется исходя из размеров их в базисном году, темпов

роста производства и возможного ускорения

оборачиваемости

оборотных средств. По элементам оборотных средств, не

зависящим от объема деятельности (запасные части,

малоценные и быстроизнашиваемые предметы, расходы

будущих периодов) плановая потребность определяется на

уровне их среднефактических остатков.

32.

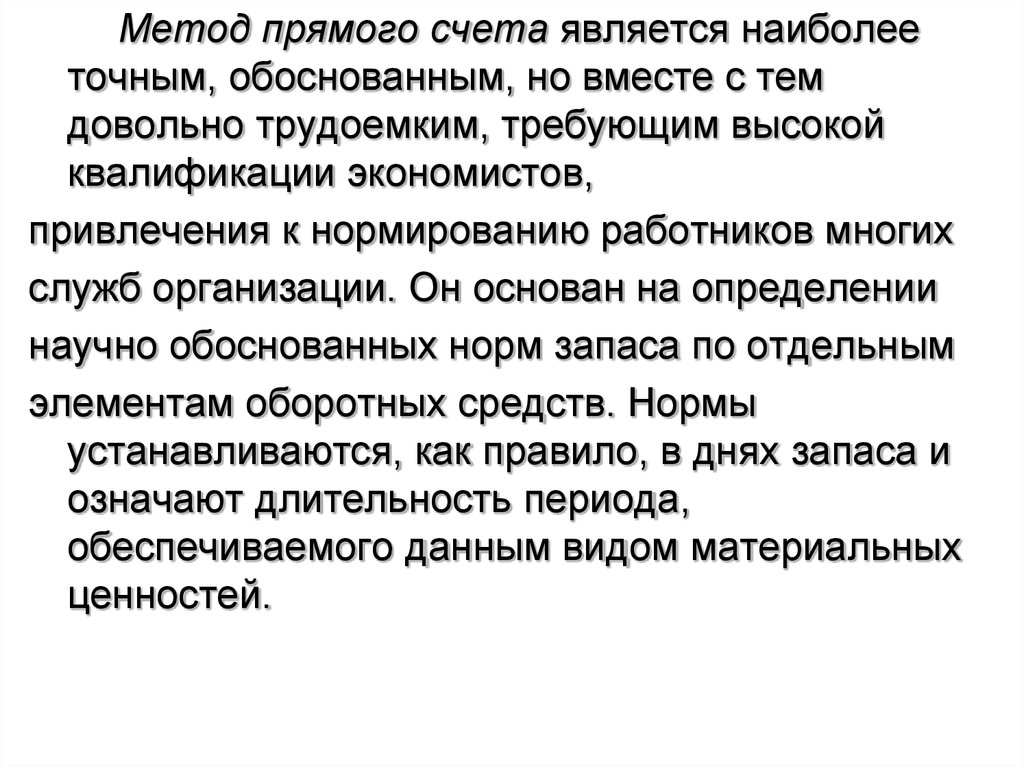

Метод прямого счета является наиболееточным, обоснованным, но вместе с тем

довольно трудоемким, требующим высокой

квалификации экономистов,

привлечения к нормированию работников многих

служб организации. Он основан на определении

научно обоснованных норм запаса по отдельным

элементам оборотных средств. Нормы

устанавливаются, как правило, в днях запаса и

означают длительность периода,

обеспечиваемого данным видом материальных

ценностей.

33.

ГЛОССАРИЙОборотные производственные фонды – обязательный элемент процесса

производства, основная часть себестоимости продукции. Часть средств производства

вещественные элементы, которых в процессе труда расходуются в каждом

производственном цикле и их стоимость переносится на продукт труда целиком и сразу.

Производственные запасы – предметы труда, подготовленные для запуска в

производственный процесс.

Незавершенное производство – продукция (работы), не прошедшая всех стадий,

предусмотренным технологическим процессом.

Расходы будущих периодов – невещественные элементы оборотных фондов,

включающие затраты на подготовку и освоение новой продукции, которые производятся в

данном периоде, но относятся на продукцию будущего периода.

Нормируемые оборотные средства – относятся все оборотные фонды и часть

фондов обращения в виде готовой продукции на складе.

Готовая продукция на складе - является частью материально-производственных

запасов предприятия, как итог производственного процесса.

Товары, отгруженные и в пути – отгруженные но, не оплаченные в срок

покупателями, находящихся на складах других организаций, или движутся от

производителей к потребителям.

Денежные средства – совокупный объем наличных денег и денег безналичного

оборота.

Собственные – денежные средства, находящиеся в банке и кассе. Являются

необходимым условием финансовой устойчивости предприятия.

Привлеченные – средства, которые находятся во временном использовании у

предприятия: ссуда, кредит, инвестиции.

Дебиторская задолженность – счета к получению суммы, причитающейся

организации от покупателей за товары или услуги, проданные в кредит. Деньги, которые

должен потребитель.

Ненормируемые оборотные средства – относятся все фонды обращения, за

исключением готовой продукции на складе.

34.

Тест1. Предметы труда, подготовленные для запуска в производственный

процесс, характеризуют:

а) производственные запасы;

б) незавершенное производство;

в) расходы будущих периодов.

2. Какой элемент оборотных средств не нормируется:

а) производственные запасы;

б) готовая продукция на складе;

в) дебеторская задолженность.

3. Предельно-допустимая величина расходования какого-либо ресурса на

единицу продукции:

а) норматив;

б) нормирование;

в) норма.

4. Время, в течение которого оборотные средства совершают полный

кругооборот:

а) коэффициент оборачиваемости;

б) норма оборотных средств;

в) период оборота оборотных средств.

5. Коэффициент оборачиваемости оборотных средств определяется:

а) К0 = Р п / О С

б) К0 = О С / Р п

в) К0 = Р п ∙ О С