finance

financeSimilar presentations:

Оборотные средства предприятия

1. Оборотные средства предприятия

2.

Понятие и сущность оборотных средствпредприятия

Оборотные средства предприятия –

это средства труда, используемые в

процессе

производства

однократно,

полностью видоизменяющиеся в рамках

одного производственного цикла, всю свою

стоимость

сразу

переносящие

на

стоимость готовой продукции.

2

3. Оборотные средства - это денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения

Состав- совокупность

элементов, образующих

оборотные средства

предприятия.

Структура

- соотношение между

отдельными элементами

оборотных средств,

выраженное в %.

4.

К оборотным средствам относят ту часть факторовпроизводства, которая целиком потребляется в

производственном процессе в течение одного цикла, а ее

стоимость полностью переносится на готовую продукцию.

Поэтому для каждого нового процесса производства их

приходится целиком заменять новыми экземплярами того же

рода.

Оборотные средства = текущие активы

Состав оборотных средств предприятия – перечень

элементов оборотных средств, имеющихся в наличии на

предприятии

5. Состав и структура оборотных средств

Оборотные средства100%

Оборотные

производственные фонды

70%

100%

Фонды обращения

30%

Производственные

запасы

Незавершенное

производство

Расходы

будущих

периодов

Готовая

продукц

ия на

складе

Готовая

продукц

ия в

пути

70%

25%

5%

30%

30%

100%

Денежные

средства

25%

15%

На р/сч

Нормируемые оборотные

средства

80%

Дебетор

ская

задолже

нность

В кассе

Ненормируемые оборотные

средства

20%

6.

Классификация оборотных средств предприятияПроизводственные запасы - это предметы труда,

подготовленные для запуска в производственный процесс.

Они состоят из:

сырья;

основных и вспомогательных материалов;

топлива;

покупных полуфабрикатов и комплектующих изделий;

тары и тарных материалов;

запасных частей.

7.

Незавершенное производство - это предметытруда, вступившие в производственный процесс:

материалы;

детали, узлы и изделия,

процессе обработки или сборки;

находящиеся

в

полуфабрикаты собственного изготовления, не

законченные

полностью

в

одних

цехах

предприятия

и

подлежащие

дальнейшей

обработке в других цехах того же предприятия.

8.

Расходы будущих периодов - этоневещественные элементы оборотных

фондов, включающие затраты на

подготовку

и

освоение

новой

продукции, которая производятся в

данном периоде, но относятся на

продукцию будущего периода.

9.

Источники формированияоборотных средств

1. Собственные – формируются за счёт

собственных средств предприятия

(Уставный фонд, чистая прибыль)

2. Заёмные – кредиты банков и

других коммерческих организаций

3. Привлеченные – средства целевого

финансирования для их использования

по прямому назначению

10.

Оборотные средства представляют собойподвижную часть материально-технической

базы предприятия. В процессе движения

оборотные средства совершают кругооборот.

В каждом кругообороте они проходят три

стадии:

11.

2.Производственная

произ

водст

во

реали

зация

Деньги (новая

величина)

Незавершённое

производство

Сырьё, материалы

Деньги

закупки

произ

водст

во

Готовая продукция

3.

Сбытовая

1.

Подготовительная

12.

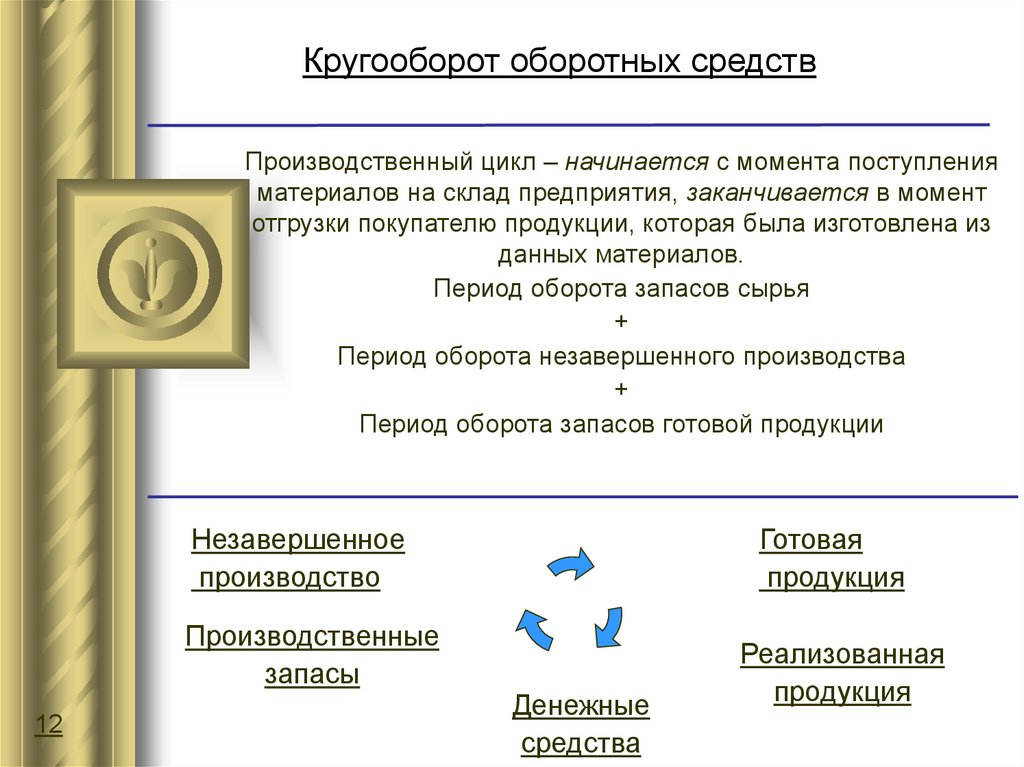

Кругооборот оборотных средствПроизводственный цикл – начинается с момента поступления

материалов на склад предприятия, заканчивается в момент

отгрузки покупателю продукции, которая была изготовлена из

данных материалов.

Период оборота запасов сырья

+

Период оборота незавершенного производства

+

Период оборота запасов готовой продукции

Незавершенное

производство

Производственные

запасы

12

Готовая

продукция

Денежные

средства

Реализованная

продукция

13.

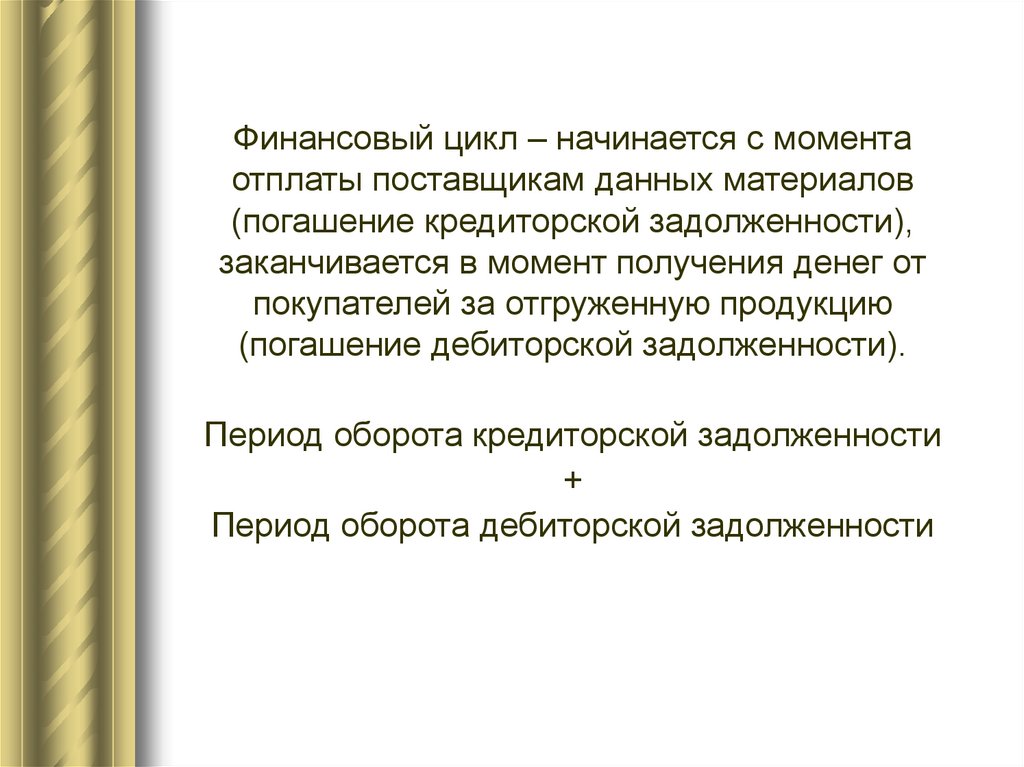

Финансовый цикл – начинается с моментаотплаты поставщикам данных материалов

(погашение кредиторской задолженности),

заканчивается в момент получения денег от

покупателей за отгруженную продукцию

(погашение дебиторской задолженности).

Период оборота кредиторской задолженности

+

Период оборота дебиторской задолженности

14.

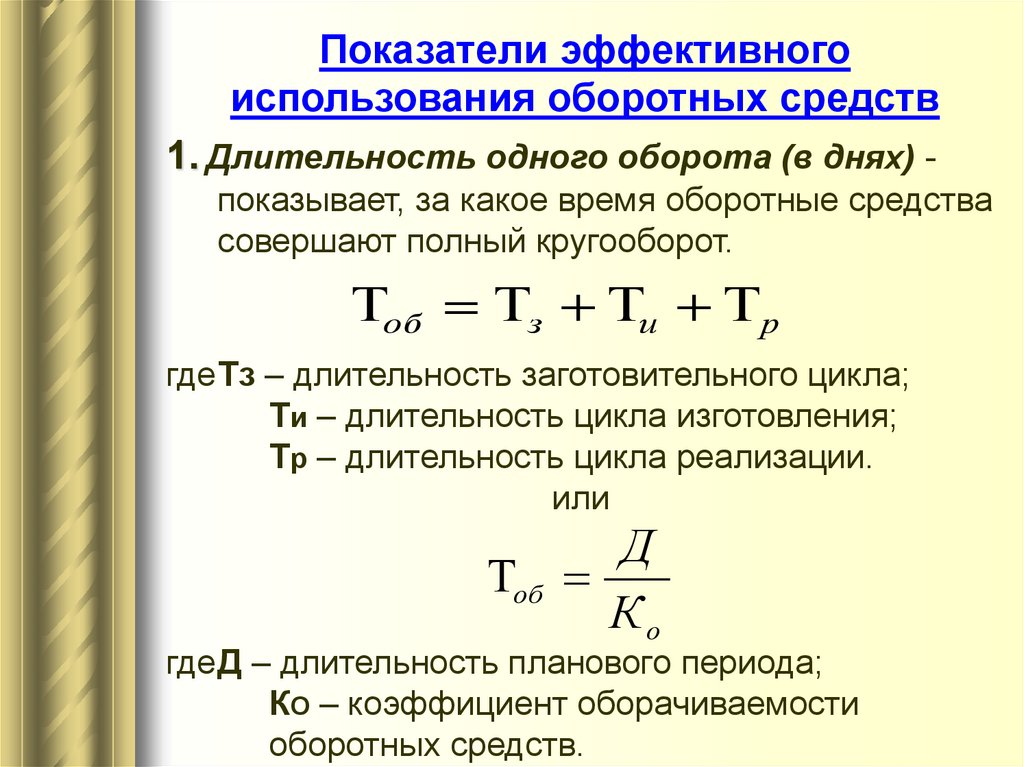

Показатели эффективногоиспользования оборотных средств

1. Длительность одного оборота (в днях) показывает, за какое время оборотные средства

совершают полный кругооборот.

об з и р

гдеТз – длительность заготовительного цикла;

Ти – длительность цикла изготовления;

Тр – длительность цикла реализации.

или

Д

об

Ко

гдеД – длительность планового периода;

КО – коэффициент оборачиваемости

оборотных средств.

15.

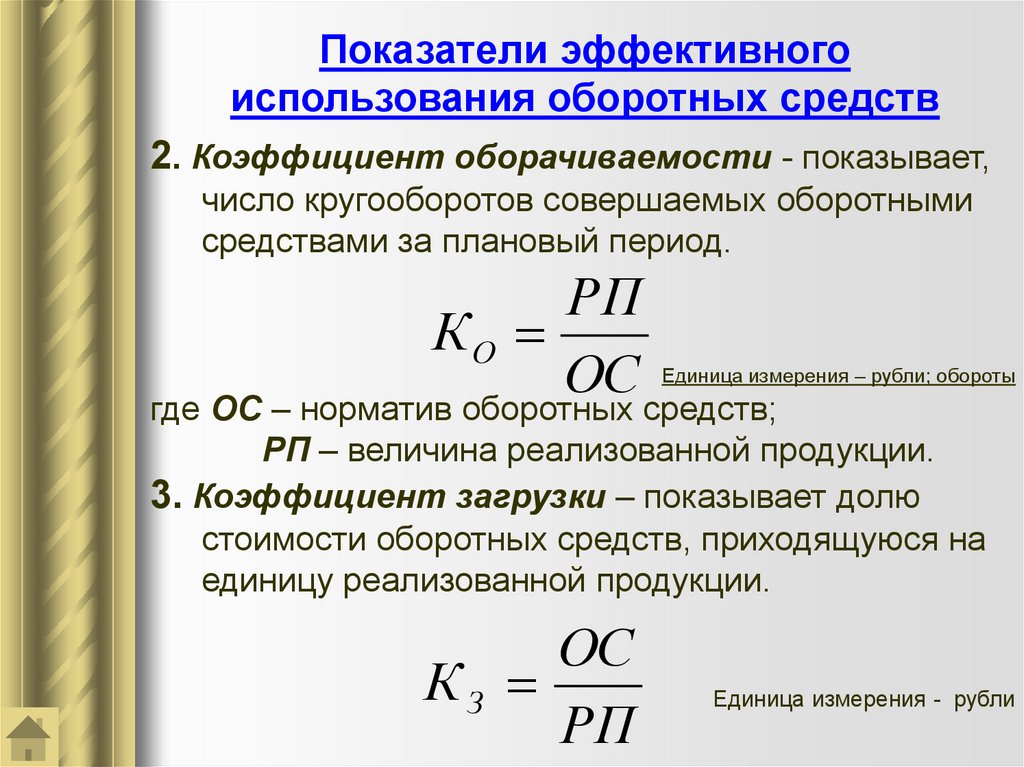

Показатели эффективногоиспользования оборотных средств

2. Коэффициент оборачиваемости - показывает,

число кругооборотов совершаемых оборотными

средствами за плановый период.

РП

КО

ОС

Единица измерения – рубли; обороты

где ОС – норматив оборотных средств;

РП – величина реализованной продукции.

3. Коэффициент загрузки – показывает долю

стоимости оборотных средств, приходящуюся на

единицу реализованной продукции.

ОС

КЗ

РП

Единица измерения - рубли

16.

Чем меньше продолжительность оборота оборотных средствили больше число совершаемых ими кругооборотов при том же

объеме реализованной продукции, тем меньше требуется

оборотных средств. Чем быстрее оборотные средства

совершают кругооборот, тем эффективнее они используются.

17.

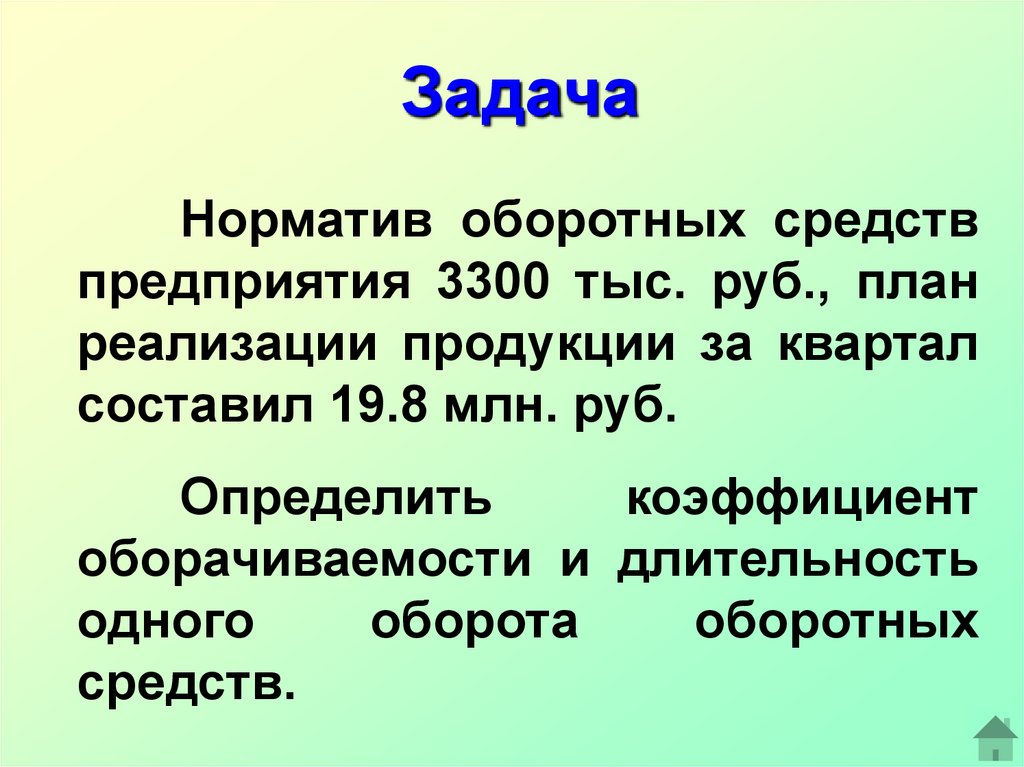

ЗадачаНорматив оборотных средств

предприятия 3300 тыс. руб., план

реализации продукции за квартал

составил 19.8 млн. руб.

Определить

коэффициент

оборачиваемости и длительность

одного

оборота

оборотных

средств.

18.

Нормирование – установление экономическиобоснованных норм запаса и нормативов

оборотных средств по элементам, необходимых

для нормальной деятельности предприятия.

Норма

–

относительная

величина,

соответствующая объёму запаса каждого

элемента оборотных средств.

Нормы устанавливаются в %, в денежном

выражении, или в днях запаса и показывают

количество оборотных средств необходимых для

бесперебойной работы оборудования в течение

определённого периода времени.

Норматив – он показывает конкретное

количество оборотных средств, необходимых

для производства, либо единицы продукции,

либо определённого объёма.

19.

Нормирование оборотных средствРасходы и риски, связанные с

недостатком оборотных средств:

Задержка в снабжении сырьем и как

следствие увеличение продолжительности

производственного цикла и рост затрат.

Снижение

объемов

продаж

из-за

недостаточных запасов готовой продукции.

Дополнительные затраты на решение

вопросов финансирования.

19

20.

Расходы и риски, связанные с избыткомоборотных средств:

Запасы могут испортиться или морально

устареть.

Рост расходов на хранение излишков

запасов.

Должники могут отказаться платить или

обанкротиться.

Банки, в которых хранятся денежные

средства, могут обанкротиться.

Инфляция

может

значительно

уменьшить

реальную

стоимость

дебиторской задолженности и денежных

средств.

20

21.

Норма оборотныхсредств по каждому

виду или однородной

группе

материалов

учитывает

время

пребывания в:

-

текущем запасе,

страховом запасе,

транспортном запасе,

технологическом запасе.

22.

ЗадачаОпределите

стоимость

поставки материальных ресурсов,

если стоимость потребления за

декаду ( Цдек ) - 72 тыс. руб.,

интервал между поставками – 8

дней, страховой запас – 2 дня,

транспортный запас – 1 день,

коэффициент

технологического

запаса – 3%.

23.

Тест1. Предметы труда, подготовленные для запуска в производственный

процесс, характеризуют:

а) производственные запасы;

б) незавершенное производство;

в) расходы будущих периодов.

2. Какой элемент оборотных средств не нормируется:

а) производственные запасы;

б) готовая продукция на складе;

в) дебеторская задолженность.

3. Предельно-допустимая величина расходования какого-либо ресурса на

единицу продукции:

а) норматив;

б) нормирование;

в) норма.

4. Время, в течение которого оборотные средства совершают полный

кругооборот:

а) коэффициент оборачиваемости;

б) норма оборотных средств;

в) период оборота оборотных средств.

5. Коэффициент оборачиваемости оборотных средств определяется:

а) К0 = Р п / О С

б) К0 = О С / Р п

в) К0 = Р п ∙ О С