")

")

")

32)")

finance

financeSimilar presentations:

Финансовые инструменты: представление информации

1. IAS 32 «Финансовые инструменты: представление информации»

1ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

2.

Цель - установить принципы, в соответствии с которыми:• финансовые инструменты представляются в составе

обязательств или капитала, а также

• производится взаимозачет финансовых активов и финансовых

обязательств.

Этот стандарт применяется к

• классификации финансовых инструментов эмитентом в

качестве финансовых активов, финансовых обязательств и

долевых инструментов;

• классификации относящихся к ним процентов, дивидендов,

убытков и прочих доходов; а также

• условиям, при которых финансовые активы и финансовые

обязательства подлежат взаимозачету.

2

2

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

3. Сфера применения

Настоящий стандарт должен применяться всеми предприятиями ковсем типам финансовых инструментов, за исключением:

(a) долей участия в дочерних, ассоциированных предприятиях или

в совместном предпринимательстве,

(b) прав и обязательств работодателей по планам вознаграждения

работникам, к которым применяется МСФО (IAS) 19

"Вознаграждения работникам";

(d) договоров страхования в значении, определенном в МСФО

(IFRS) 4 "Договоры страхования".

(e) финансовых инструментов, находящихся в сфере применения

МСФО (IFRS) 4, так как они включают негарантированную

возможность получения дополнительных выгод.

(f) финансовые инструменты, договоры и обязательства,

возникающие в операциях платежей, основанных на акциях, к

которым применяется МСФО (IFRS) 2 "Платеж, основанный на

акциях",

3

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

4. Сфера применения

• Стандарт следует применять к тем договорам на покупку илипродажу нефинансовых статей, по которым может быть

произведен нетто-расчет с помощью

денежных средств или

другого финансового инструмента, или

путем обмена финансовыми инструментами, как если бы эти

договоры были финансовыми инструментами.

• Исключением являются договоры, заключенные и

удерживаемые с целью получения или поставки нефинансовой

статьи в соответствии с ожидаемыми потребностями

предприятия в закупках, продажах или потреблении

4

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

5. Сфера применения

Способы нетто-расчета денежными средствами или другимфинансовым инструментом по договору на покупку или продажу

нефинансовой статьи:

(a) разрешение по условиям договора любой стороне произвести

нетто-расчет денежными средствами или другим финансовым

инструментом, или путем обмена финансовыми инструментами;

(b) случаи, когда возможность нетто-расчета четко не определена

условиями договора, однако у предприятия есть практика нетторасчета по аналогичным договорам с помощью денежных средств

или другого финансового инструмента, или путем обмена

финансовыми инструментами (либо путем заключения договора

взаимозачета с встречной стороной, либо путем продажи договора до

его исполнения или истечения его срока);

(c) наличие практики работы с договорами по получению поставки

актива и продажи его в течение короткого периода после

поставки с целью получения прибыли от краткосрочных колебаний

цены или дилерской наценки; и

(d) возможность быстрой конвертации нефинансовой статьи, предмета

договора, в денежные средства.

5

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

6. Сфера применения

• Выпущенный опцион на покупку или продажу нефинансовойстатьи, по которому может быть произведен нетто-расчет с

помощью денежных средств или другого финансового

инструмента, или путем обмена финансовыми инструментами

находится в сфере применения настоящего стандарта.

• Такой договор не может быть заключен с целью получения или

поставки нефинансовой статьи в соответствии с ожидаемыми

потребностями предприятия в закупках, продажах или

потреблении.

6

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

7.

Определения МСФО 32Финансовый инструмент - это любой договор, в

результате которого одновременно возникают

финансовый актив у одной организации и

финансовое обязательство или долевой

инструмент - у другой.

Классификация финансовых инструментов на:

Финансовые активы

Финансовые обязательства

Долевые инструменты

7

7

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

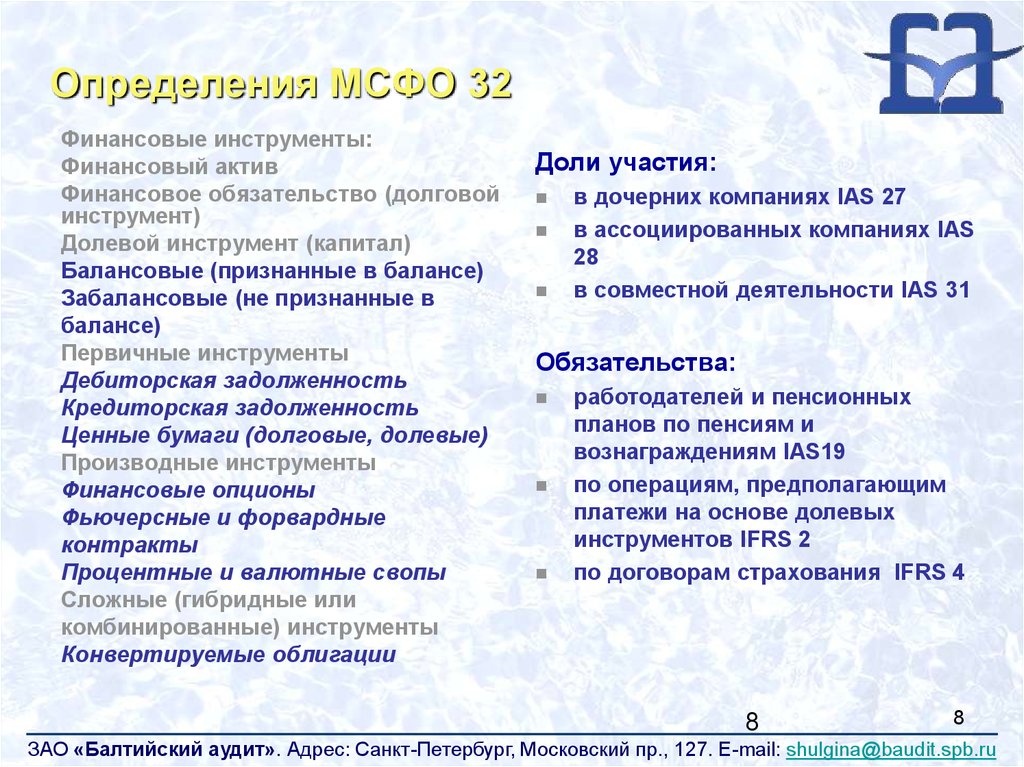

8.

Определения МСФО 32Финансовые инструменты:

Финансовый актив

Финансовое обязательство (долговой

инструмент)

Долевой инструмент (капитал)

Балансовые (признанные в балансе)

Забалансовые (не признанные в

балансе)

Первичные инструменты

Дебиторская задолженность

Кредиторская задолженность

Ценные бумаги (долговые, долевые)

Производные инструменты

Финансовые опционы

Фьючерсные и форвардные

контракты

Процентные и валютные свопы

Сложные (гибридные или

комбинированные) инструменты

Конвертируемые облигации

Доли участия:

в дочерних компаниях IAS 27

в ассоциированных компаниях IAS

28

в совместной деятельности IAS 31

Обязательства:

работодателей и пенсионных

планов по пенсиям и

вознаграждениям IAS19

по операциям, предполагающим

платежи на основе долевых

инструментов IFRS 2

по договорам страхования IFRS 4

8

8

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

9.

Определения МСФО 32Финансовый актив - это любой актив, который

представляет собой:

денежные средства;

долевой инструмент другой организации;

договорное право:

- на получение денежных средств или другого

финансового актива от другой компании;

- на обмен финансовых активов или финансовых

обязательств с другой организацией на

потенциально выгодных условиях;

9

9

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

10. Определения МСФО 32 (продолжение)

договор, расчет по которому будет или может бытьосуществлен путем поставки собственных долевых

инструментов, и являющимся:

- непроизводным

инструментом,

по

которому

компания получит или может быть обязана получить

переменное

число

собственных

долевых

инструментов, или

- производным инструментом, расчет по которому

будет или может быть произведен иным способом,

чем обмен фиксированной суммы денежных средств

или другого финансового актива на фиксированное

количество собственных долевых инструментов.

10

10

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

11. Определения МСФО 32 (продолжение)

ПРИМЕРДоговор, согласно которому компания должна

получить такое количество долевых инструментов,

которое бы составило эквивалент стоимости 100

унций золота (непроизводный инструмент, т.к.

меняется количество и не меняется цена долевых

инструментов).

2. Договор, согласно которому компания должна

получить 100 долевых инструментов, в обмен на

сумму денежных средств эквивалентную стоимости

100 унций золота (производный инструмент, т.к.

меняется цена долевого инструмента, в зависимости

от изменения цены унции золота).

1.

11

11

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

12.

Определения МСФО 32 (продолжение)Финансовое обязательство

А) обусловленное договором обязательство:

• предоставить денежные средства или иной

финансовый актив другой компании; или

• обменять финансовый актив/финансовое

обязательство на потенциально невыгодных

условиях,

12

12

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

13. Определения МСФО 32 (продолжение)

Б) договор, расчет по которому будет или может бытьпроизведен путем поставки собственных долевых

инструментов, и являющийся:

- непроизводным инструментом, по которому компания

предоставит или может быть обязана предоставить

переменное

число

собственных

долевых

инструментов, или

- производным инструментом, расчет по которому

будет или может быть произведен любым способом,

отличным от обмена фиксированной суммы

денежных средств или другого финансового актива на

фиксированное количество собственных долевых

инструментов.

13

13

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

14. Определения МСФО 32

ПРИМЕРДоговор, согласно которому компания должна

передать такое количество собственных долевых

инструментов, которое бы составило эквивалент

стоимости 100 унций золота (непроизводный

инструмент, т.к. меняется количество и не меняется

цена долевых инструментов).

2. Договор, согласно которому компания должна

передать 100 собственных долевых инструментов, в

обмен на сумму денежных средств, эквивалентную

стоимости

100

унций

золота

(производный

инструмент, т.к. меняется цена долевого инструмента,

в зависимости от изменения цены унции золота).

1.

14

14

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

15. Определения МСФО 32

Инструмент с правом обратной продажи - это финансовыйинструмент, дающий владельцу право продать инструмент

обратно его эмитенту за денежные средства или другие

финансовые активы или который автоматически возвращается

его владельцу при возникновении неопределенного события в

будущем, смерти или ухода на пенсию владельца инструмента.

15

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

16.

Определения (продолжение)Производный

инструмент

(дериватив)

это

финансовый инструмент:

• стоимость которого меняется в результате изменения

процентной ставки, курса финансового инструмента,

цены товара, валютного курса, индекса цен или ставок,

кредитного рейтинга или кредитного индекса, другой

переменной (иногда называемой «базисной»);

• для приобретения которого необходимы небольшие

первоначальные инвестиции по сравнению с другими

контрактами, курс которых аналогичным образом

реагирует на изменения рыночной конъюнктуры;

• расчеты по которому осуществляются в будущем.

16

16

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

17.

• Термин "предприятие" относится к физическим лицам,товариществам, акционерным обществам, доверительным

фондам и государственным организациям.

• Термины "договор" и "обусловленный договором"

относятся к соглашению между двумя или более сторонами,

имеющему четкие экономические последствия, избежать

которых стороны практически (или совсем) не имеют

возможности, как правило, потому, что закон предусматривает

принудительное исполнение такого соглашения в судебном

порядке. Договоры, а значит, и финансовые инструменты, могут

иметь разные формы и не обязательно должны быть

оформлены в письменном виде.

17

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

18.

МСФО 32 Обязательства и капитал• Эмитент финансового инструмента должен при первоначальном

признании классифицировать этот инструмент или составляющие

его части в соответствии с содержанием договора и определениями

финансового обязательства, финансового актива и долевого

инструмента:

финансовое обязательство,

финансовый актив или

долевой инструмент

• Долевой инструмент - это договор, подтверждающий право на

остаточную долю в активах предприятия, оставшихся

после вычета всех его обязательств.

18

18

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

19.

Условия признания долевого инструмента:(a) инструмент не содержит договорного обязательства:

(i) передать денежные средства или иной финансовый актив другому

предприятию; или

(ii) обменяться финансовыми активами или финансовыми

обязательствами с другим предприятием на условиях, потенциально

невыгодных для эмитента;

(b) если расчет по инструменту будет или может быть произведен

путем поставки собственных долевых инструментов эмитента, он

является:

(i) непроизводным инструментом, по которому эмитент не несет

договорных обязательств предоставить переменное количество

его собственных долевых инструментов; или

(ii) производным инструментом, расчет по которому будет произведен

эмитентом только путем обмена фиксированной суммы денежных

средств или другого финансового актива на фиксированное

количество его собственных долевых инструментов

19

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

20.

• Права, опционы или варранты на приобретениефиксированного количества собственных долевых

инструментов предприятия по фиксированной сумме любой

валюты относятся к долевым инструментам, если предприятие

предлагает эти права, опционы или варранты на

пропорциональной основе всем своим владельцам, которые

относятся к одному классу долевых инструментов,

принадлежащих предприятию.

• Кроме того, собственные долевые инструменты эмитента не

включают:

инструменты, обладающие всеми характеристиками и

удовлетворяющие условиям, предусмотренным в пунктах 16A и

16B или пунктах 16C и 16D, или

инструменты, являющиеся договорами на получение или поставку

собственных долевых инструментов эмитента в будущем.

20

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

21. Инструменты с правом обратной продажи

Инструменты с правомобратной продажи

16A. Финансовый инструмент с правом обратной продажи включает

договорное обязательство эмитента по обратной покупке или

погашению данного инструмента в обмен на денежные средства или

другой финансовый актив при исполнении опциона на продажу. В

качестве исключения к определению финансового обязательства

инструмент, который включает такое обязательство, классифицируется

как долевой инструмент, если он имеет следующие характеристики:

(a) Предоставляет владельцу право на пропорциональную долю чистых

активов предприятия в случае его ликвидации

.

(b) Инструмент принадлежит к классу инструментов, субординированному

по отношению ко всем другим классам инструментов.

(c) Все финансовые инструменты класса, субординированного по

отношению ко всем другим классам инструментов, имеют идентичные

характеристики.

21

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

22. Инструменты с правом обратной продажи

(d) Помимо договорного обязательства эмитента по обратной покупке илипогашению инструмента в обмен на денежные средства или другой

финансовый актив, данный инструмент не включает никакого иного

договорного обязательства по поставке денежных средств или другого

финансового актива другому предприятию или по обмену финансовых

активов или финансовых обязательств с другим предприятием на

условиях, которые потенциально неблагоприятны для предприятия;

данный инструмент также не является контрактом, который подлежит

или может быть погашен за счет собственных долевых инструментов

предприятия

(e) Общие ожидаемые движения денежных средств, относимые на

инструмент в течение срока действия инструмента, в основном зависят

от прибыли или убытка, изменений в признанных чистых активах или

изменений в справедливой стоимости признанных и непризнанных

чистых активов предприятия в течение срока действия инструмента (за

исключением любых последствий, к которым приводит данный

инструмент).

22

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

23. Инструменты с правом обратной продажи

16B. Для классификации инструмента в качестве долевогоинструмента помимо наличия у него всех вышеперечисленных

характеристик эмитент не должен иметь никакого другого

финансового инструмента или контракта, предполагающего:

(a) общие движения денежных средств, которые в основном

зависят от прибыли или убытка, изменений в признанных

чистых активах или изменений в справедливой стоимости

признанных и непризнанных чистых активов предприятия (за

исключением любых последствий, к которым приводит данный

инструмент или контракт) и

(b) последствия ограничения или установления фиксированного

остаточного дохода по существу для владельцев инструментов

с правом обратной продажи.

23

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

24. Инструменты с обязательством поставки пропорциональной доли чистых активов при ликвидации

16C. Некоторые финансовые инструменты включают договорноеобязательство предприятия-эмитента по поставке другому

предприятию пропорциональной доли своих чистых активов

только при ликвидации.

Обязательство возникает в силу того, что вероятность ликвидации

высока и находится вне контроля предприятия (например,

предприятие с ограниченным сроком деятельности) или

вероятность ликвидации невысока, но владельцу инструмента

предоставляется выбор.

В качестве исключения к определению финансового

обязательства инструмент, который включает такое

обязательство, классифицируется как долевой инструмент,

если он имеет характеристики, как и в 16А.

Пункт 16D аналогичен 16B

24

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

25. Финансовое обязательство

17. За исключением условий, описанных в пунктах 16A и 16B илипунктах 16C и 16D, важнейшим признаком финансового

обязательства, отличающим его от долевого инструмента,

является наличие договорного обязательства одной стороны по

финансовому инструменту (эмитента) передать денежные

средства или другой финансовый актив другой стороне

(владельцу) или обменяться финансовыми активами или

финансовыми обязательствами с владельцем на условиях,

потенциально невыгодных для эмитента.

25

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

26. Приоритет содержания над формой

Классификация финансового инструмента в отчете о финансовом

положении предприятия определяется его содержанием, а не

юридической формой.

• Некоторые финансовые инструменты имеют юридическую форму

капитала, но по своему содержанию являются обязательствами, а

другие могут сочетать в себе признаки как долевых инструментов, так и

финансовых обязательств. Например:

(a) привилегированная акция, предусматривающая обязательное

погашение эмитентом по фиксированной или определяемой сумме в

фиксированный или определяемый день в будущем или дающая

владельцу право потребовать, чтобы эмитент погасил инструмент в

конкретный день или после него по фиксированной или определяемой

цене, является финансовым обязательством;

(b) финансовый инструмент, дающий его владельцу право вернуть

инструмент эмитенту в обмен на денежные средства или другой

финансовый актив ("инструмент с правом обратной продажи"),

является финансовым обязательством, за исключением инструментов,

классифицируемых как долевые инструменты в соответствии с

пунктами 16A и 16B или пунктами 16C и 16D.

26

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

27.

Например, открытые паевые фонды, паевые фонды,товарищества и некоторые кооперативные предприятия могут

предоставлять своим пайщикам или членам право выкупить

свои доли у эмитента в любое время на денежные средства, что

приводит к классификации долей пайщиков или членов в

качестве финансовых обязательств

В этих случаях разрешается использование названий статей,

таких, как "чистые активы, относящиеся к пайщикам" и

"изменение суммы чистых активов, относящейся к пайщикам" в

самой финансовой отчетности предприятия, у которого

отсутствует внесенный капитал.

27

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

28. Учет комбинированных инструментов эмитентом

Комбинированныйфинансовый

инструмента

–

инструмент,

который

содержит

в

себе

как

обязательство, так и элемент капитала.

Составные части этого инструмента учитываются

раздельно в соответствии с их характером.

При

раздельном

представлении

в

отчетности

обязательства и элементов капитала, содержащихся в

одном инструменте, достигается более точное

представление финансового положения эмитента.

28

28

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

29. Учет комбинированных инструментов эмитентом

Пример.Облигация

или

аналогичный

инструмент,

конвертируемый в обыкновенные акции, состоит из двух

элементов:

•финансового обязательства - договорного соглашения

предоставить

денежные

средства

или

другие

финансовые активы и

•долевого инструмента - опциона, предоставляющего

владельцу право в течение определенного периода

времени конвертировать инструмент в обыкновенные

акции.

Соответственно, во всех случаях эмитент в балансе

показывает обязательство и долевой инструмент раздельно.

29

29

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

30. Распределение стоимости комбинированных инструментов

Отражение в отчетности при первоначальном ипоследующем признании

Компонент

обязательств

определяется

в

соответствии с рыночными ориентирами с

использованием

формулы

дисконтирования

исходя из процентной ставки по аналогичным

финансовым инструментам

Компонент капитала определяется как разница

между общей стоимостью

комбинированного

инструмента

и

рассчитанным

компонентом

обязательства.

30

30

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

31. Распределение стоимости комбинированных инструментов

Пример.1 января 2004 года Банк эмитировал 2000 конвертируемых

облигаций номинальной стоимостью 1000 рублей. Проценты

выплачиваются ежегодно по истечении года по номинальной

процентной ставке 6%. Рыночная процентная ставка на дату

эмиссии облигаций составила 9%. Облигации должны быть

погашены 31 декабря 2006 года.

Отражение в отчетности при первоначальном признании.

Текущая стоимость основной суммы, подлежащей возврату в

течение 3 лет:

2 000 000х0,772 (3ий год, 9% ставка дисконта)

= 1 544 000

Текущая стоимость процентов: 120 000х2,531

(кумулятивная ставка дисконта за 3 года, 9%)

= 303 720

Стоимость облигаций:

= 2 000 000

Всего компонент обязательств:

= 1 847 720

Компонент капитала:

= 152 280

31

31

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

32. Собственные акции, выкупленные у акционеров

Если компания покупает свои собственные долевыеинструменты, то они вычитаются из собственного

капитала.

Прибыль или убыток от покупки, продажи, эмиссии или

погашения собственных долевых инструментов не

подлежит отнесению на финансовый результат.

Сумма собственных акций, находящихся во владении

компании, раскрывается отдельно непосредственно в

балансе или в примечаниях.

32

32

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

33. Проценты, дивиденды, убытки и прибыли

• Проценты,дивиденды,

убытки

и

прибыли,

относящиеся

к финансовому инструменту, или его

элементу,

классифицированному

как

финансовое

обязательство, должны отражаться в отчете о прибылях и

убытках как расходы или доходы.

• Распределение

доходов

владельцам

финансового

инструмента, классифицированного как долевой инструмент,

относится эмитентом непосредственно в дебет счета

капитала.

•Дивиденды

по

привилегированным

акциям,

классифицированным

в

качестве

финансового

обязательства, учитываются как расходы, а не как

распределение прибыли.

33

33

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

34. Зачет финансовых активов и финансовых обязательств

42. Финансовый актив и финансовое обязательстводолжны зачитываться, а в балансе должна отражаться

сальдированная сумма, когда компания:

а) имеет юридически закрепленное право осуществить

зачет признанных в балансе сумм;

б) намеревается

либо

произвести

расчет

по

сальдированной

сумме, либо реализовать актив и

исполнить обязательство одновременно.

34

34

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

35. ВЗАИМОЗАЧЕТ ФИНАНСОВЫХ АКТИВОВ И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ (ПОПРАВКИ К МЕЖДУНАРОДНОМУ СТАНДАРТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS) 32)

35ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

36.

Документ выпущен в декабре 2011 года, в настоящем стандарте был

удален пункт AG38 и были добавлены пункты AG38A - AG38F.

Организация должна применять настоящие поправки в отношении

годовых периодов, начинающихся 1 января 2014 года или после этой

даты.

Организация должна применять настоящие поправки ретроспективно.

Допускается досрочное применение. Если организация применяет

настоящие поправки досрочно, она должна раскрыть этот факт, а

также информацию, раскрытие которой требуется документом

"Раскрытие информации - Взаимозачет финансовых активов и

финансовых обязательств" (Поправки к Международному стандарту

финансовой отчетности (IFRS) 7), выпущенным в декабре 2011 года.

36

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

37. Пункт AG38 удалить.

AG38. Чтобы провести взаимозачет финансового актива ифинансового обязательства, предприятие должно иметь

юридически закрепленное право зачесть признанные суммы.

Предприятие может иметь условное право зачесть признанные

суммы, например, согласно генеральному соглашению о

взаимозачете или в некоторых формах задолженности без

права регресса. Однако такие права осуществимы только при

возникновении определенных будущих событий, обычно в

случае невыполнения обязательств встречной стороной.

Соответственно, такое соглашение не удовлетворяет критериям

взаимозачета.

37

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

38. Дополнить заголовками и пунктами AG38A - AG38F

Дополнить заголовками и пунктамиAG38A - AG38F

AG38A. Право на проведение зачета может иметь место в

настоящий момент либо быть обусловлено некоторым

событием в будущем (например, право может возникать или

становиться исполнимым только при наступлении какого-либо

события в будущем, такого, например, как неисполнение

обязательства, несостоятельность или банкротство одного из

контрагентов).

Даже если право на проведение зачета не обусловлено событием

в будущем, может быть так, что оно приобретает правовую

защиту только в ходе обычной деятельности организации, или в

случае неисполнения обязательства, или в случае наступления

несостоятельности или банкротства одного или всех

контрагентов.

38

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

39.

AG38B. Для того чтобы выполнялся критерий пункта 42(a),организация должна в настоящий момент иметь право на

проведение зачета, обеспеченное правовой защитой. Это означает,

что право на проведение зачета:

(a) не должно быть обусловлено событием в будущем; и

(b) должно быть юридически закреплено во всех следующих

обстоятельствах:

(i) в ходе обычной деятельности;

(ii) в случае неисполнения обязательства; и

(iii) в случае несостоятельности или банкротства организации или коголибо из контрагентов.

Критерий, предусматривающий, что у организации "в настоящий

момент имеется обеспеченное правовой защитой право

осуществить зачет признанных сумм" (пункт 42(a))

39

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

40.

AG38C. Характер и объем права на проведение зачета, включая любыеусловия, касающиеся его исполнения, а также вопрос о том, сохраняется

ли оно в случае неисполнения обязательств, несостоятельности или

банкротства, могут отличаться в разных юрисдикциях. Как следствие,

нельзя предполагать, что право на проведение зачета вне хода обычной

деятельности всегда имеется у организации. Например, законодательство

в отношении банкротства или несостоятельности в той или иной

юрисдикции может в некоторых обстоятельствах запрещать или

ограничивать право на проведение зачета в случае банкротства или

несостоятельности.

AG38D. Чтобы убедиться в том, что право на проведение зачета обеспечено

правовой защитой в ходе обычной деятельности, в случае неисполнения

обязательств, а также в случаях несостоятельности или банкротства

организации и всех контрагентов (как указано в пункте AG38B(b)), следует

рассмотреть требования законодательства, действующего применительно

к взаимоотношениям между сторонами (например, положения договоров,

законодательные акты, регулирующие исполнение договоров, либо

законодательные акты, регулирующие вопросы неисполнения

обязательств, несостоятельности или банкротства, применимые к

40

сторонам договора).

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

41.

• Критерий, предусматривающий, что организация "намереваетсяпроизвести расчеты на нетто-основе или реализовать актив и

исполнить обязательство одновременно" (пункт 42(b))

AG38E. Для того чтобы выполнялся критерий пункта 42(b),

организация должна иметь намерение произвести расчеты на

нетто-основе, либо реализовать актив и исполнить

обязательство одновременно. Несмотря на то, что организация

может располагать правом на проведение расчетов на неттооснове, она, тем не менее, может реализовать актив и

исполнить обязательство отдельно.

41

ЗАО «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

42.

AG38F. Если организация может произвести взаиморасчеты таким образом,что результат будет фактически эквивалентен расчетам на нетто-основе,

то критерий расчетов на нетто-основе из пункта 42(b) для такой

организации будет выполняться. Это произойдет только в том случае, если

механизм расчетов на валовой основе обладает характеристиками,

которые приводят к несущественным кредитному риску и риску

ликвидности или исключают их, и обеспечивает обработку дебиторской и

кредиторской задолженности в рамках единого процесса или цикла

проведения расчетов. Например, критерий проведения расчетов на неттооснове из пункта 42(b) будет выполняться для системы расчетов на

валовой основе, обладающей всеми следующими характеристиками:

(a) финансовые активы и финансовые обязательства, разрешенные к зачету,

представляются для обработки в один и тот же момент времени;

(b) после того как финансовые активы и финансовые обязательства

представлены для обработки, стороны договора обязаны выполнить

обязательство по проведению расчетов;

(c) отсутствует возможность изменения денежных потоков, возникших по

активам и обязательствам, после того, как они были представлены для

обработки (кроме случаев, когда обработка не будет произведена - см.

42(d)

ниже); аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru

ЗАО «Балтийский

43.

(d) расчеты по активам и обязательствам, обеспеченным ценными бумагами,будут произведены посредством передачи ценных бумаг или с помощью

аналогичной системы (например, поставка против платежа) таким образом,

что если передача ценных бумаг не происходит, то обработка

соответствующей дебиторской или кредиторской задолженности, для

которой данные ценные бумаги являются обеспечением, также не

происходит (и наоборот);

(e) операции, которые не были произведены, как указанно в (d), будут

повторно представляться для обработки до того момента, пока расчеты по

ним не будут произведены;

(f) расчеты производятся посредством одной и той же организации по

осуществлению расчетов (например, расчетного банка платежной системы,

центрального банка или центрального депозитария ценных бумаг);

(g) имеется механизм кредитования в рамках одного дня, который позволяет

привлечь достаточные суммы по овердрафту для того, чтобы на дату

расчетов обеспечить каждой из сторон прохождение платежей, и имеется

практически полная уверенность в том, что стороны воспользуются

механизмом кредитования в рамках одного дня, если возникнет такая

потребность.

43

ЗАО• «Балтийский аудит». Адрес: Санкт-Петербург, Московский пр., 127. E-mail: shulgina@baudit.spb.ru