finance

financeSimilar presentations:

")

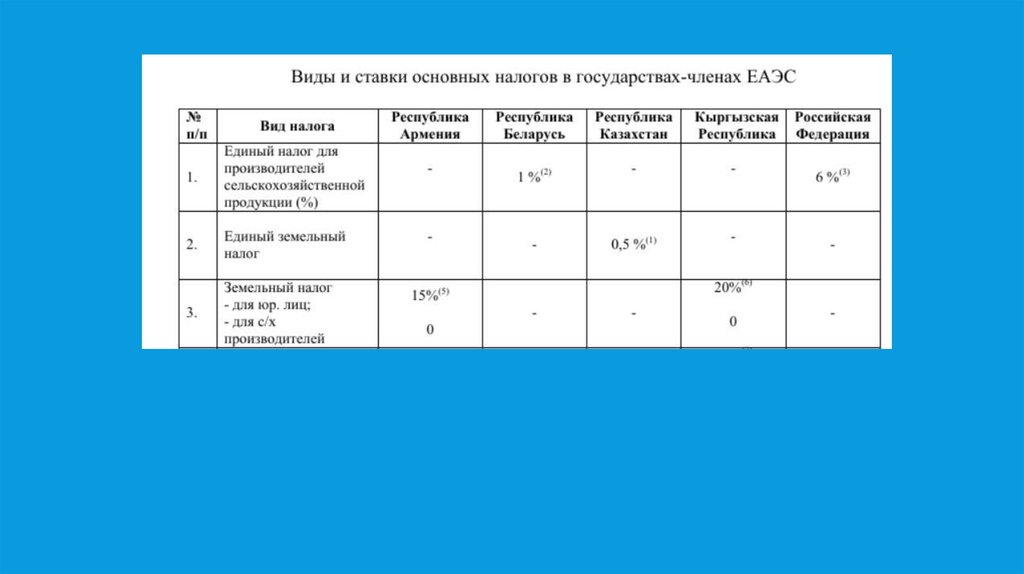

Земельный налог в странах ЕАЭС

1. Земельный налог в странах ЕАЭС

ЗЕМЕЛЬНЫЙ НАЛОГ ВСТРАНАХ ЕАЭС

Автор: Орлова Е.О.

2.

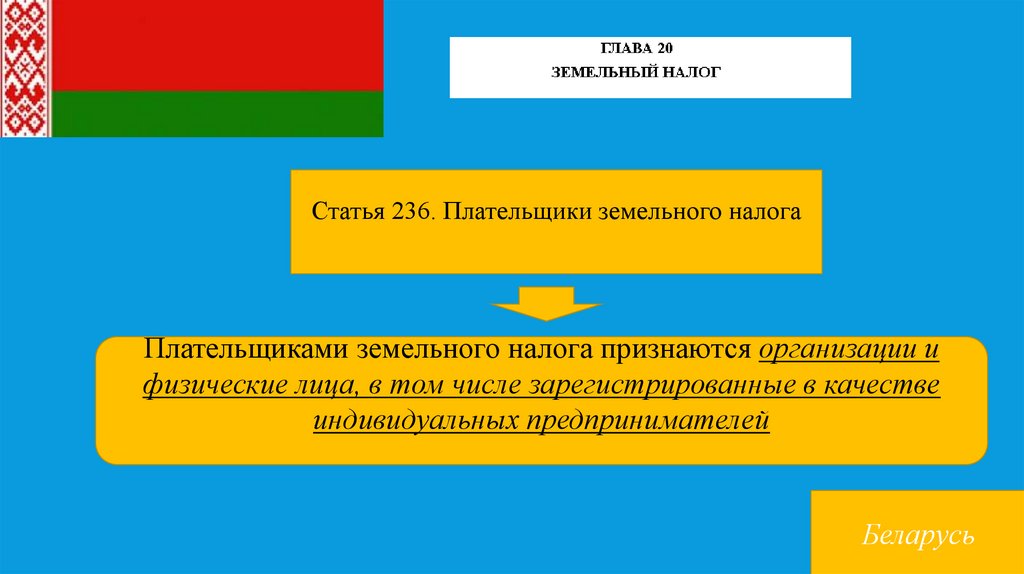

Статья 236. Плательщики земельного налогаПлательщиками земельного налога признаются организации и

физические лица, в том числе зарегистрированные в качестве

индивидуальных предпринимателей

Беларусь

3.

БеларусьБюджетные организации не признаются плательщиками земельного налога в отношении

земельных участков (частей земельных участков), на которых расположены капитальные строения

(здания, сооружения), их части, переданные указанными бюджетными организациями в аренду иное

возмездное или безвозмездное пользование, в случае, когда дата передачи в аренду, иное возмездное или

безвозмездное пользование капитальных строений (зданий, сооружений), их частей и дата их возврата

бюджетной организации (арендодателю, ссудодателю) приходятся на один и тот же квартал.

2. Плательщиком земельного налога за земельные участки, предоставленные физическим лицам для

ведения крестьянского (фермерского) хозяйства, признается крестьянское (фермерское) хозяйство.

3. Отсутствие у организаций и физических лиц правоудостоверяющих документов на земельные

участки либо отсутствие государственной регистрации прав частной собственности, постоянного

или временного пользования, пожизненного наследуемого владения земельными участками не

являются основанием для непризнания этих организаций и физических лиц плательщиками за

земельные участки, в отношении которых в соответствии с законодательством они имеют право

осуществлять пользование или которыми они фактически пользуются.

4.

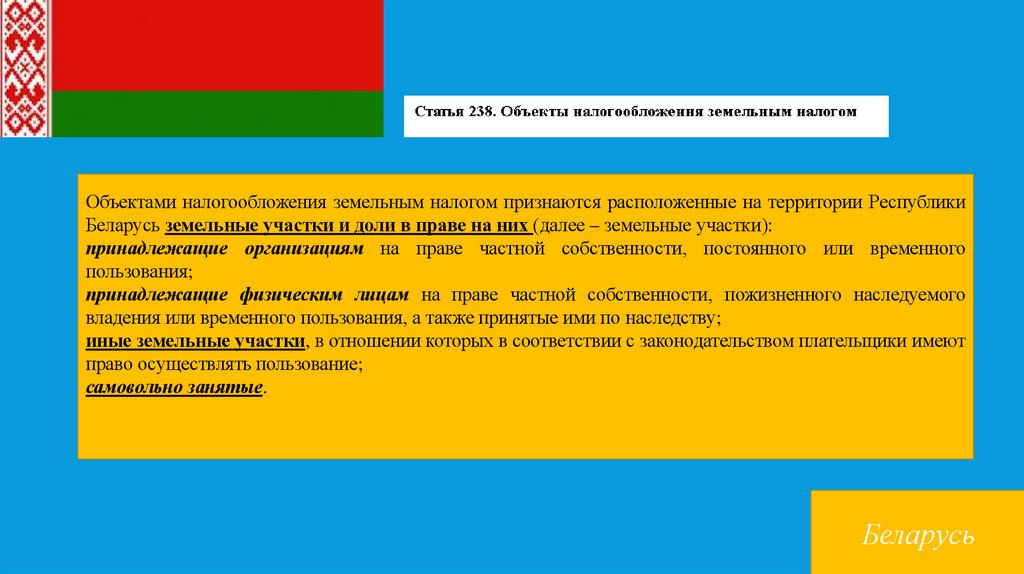

Объектами налогообложения земельным налогом признаются расположенные на территории РеспубликиБеларусь земельные участки и доли в праве на них (далее – земельные участки):

принадлежащие организациям на праве частной собственности, постоянного или временного

пользования;

принадлежащие физическим лицам на праве частной собственности, пожизненного наследуемого

владения или временного пользования, а также принятые ими по наследству;

иные земельные участки, в отношении которых в соответствии с законодательством плательщики имеют

право осуществлять пользование;

самовольно занятые.

Беларусь

5.

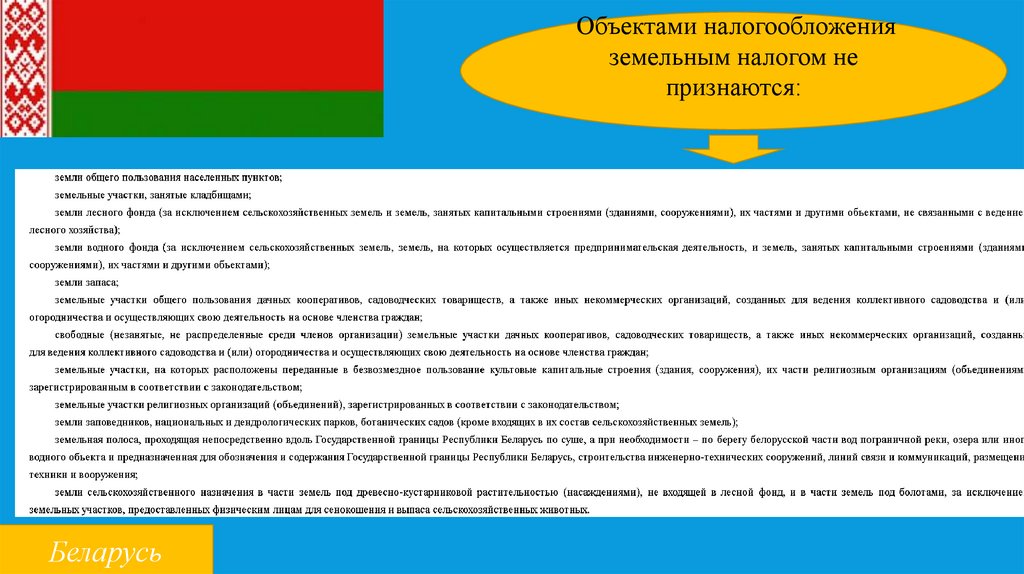

Объектами налогообложенияземельным налогом не

признаются:

Беларусь

6.

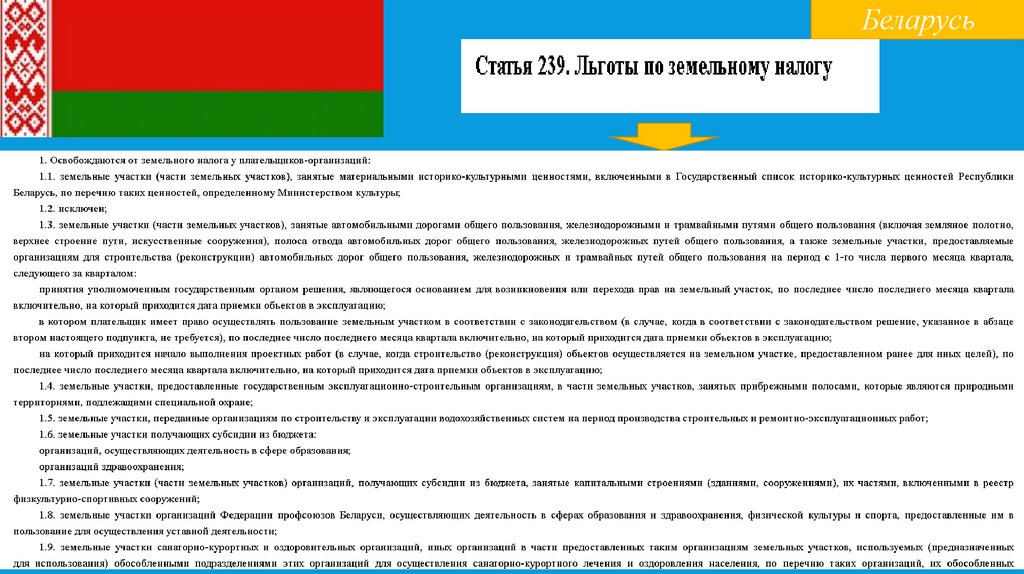

Беларусь7.

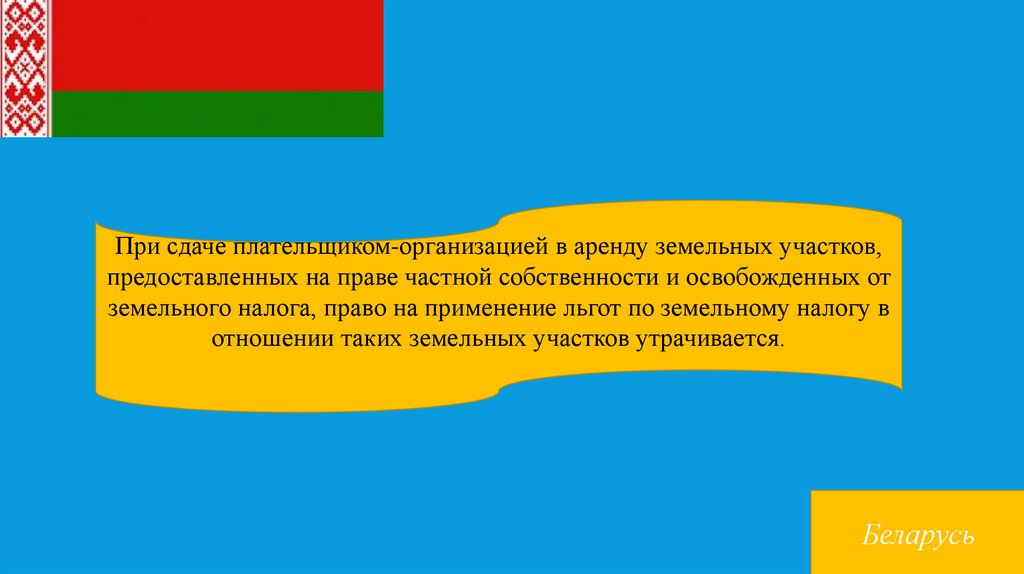

При сдаче плательщиком-организацией в аренду земельных участков,предоставленных на праве частной собственности и освобожденных от

земельного налога, право на применение льгот по земельному налогу в

отношении таких земельных участков утрачивается.

Беларусь

8.

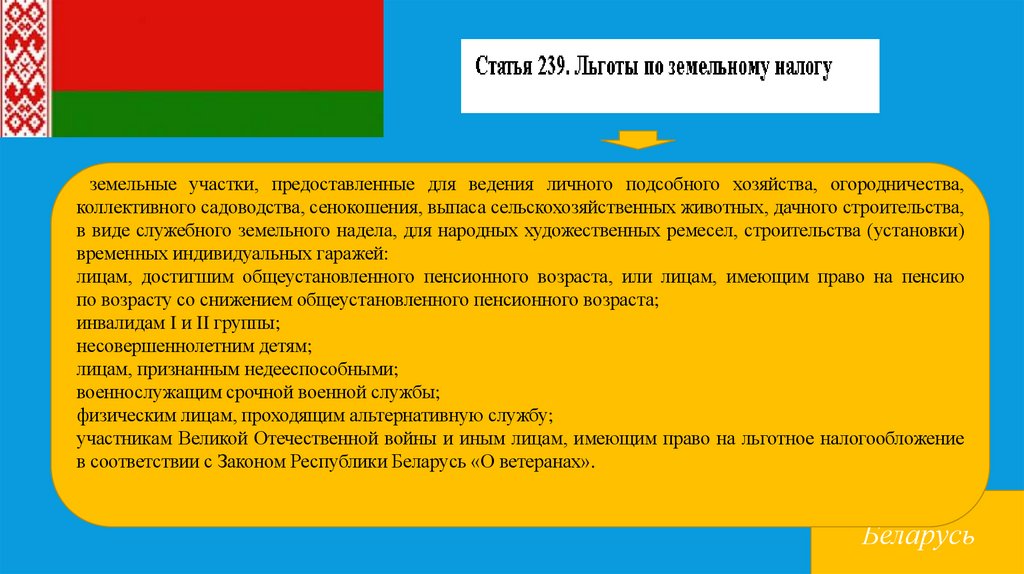

земельные участки, предоставленные для ведения личного подсобного хозяйства, огородничества,коллективного садоводства, сенокошения, выпаса сельскохозяйственных животных, дачного строительства,

в виде служебного земельного надела, для народных художественных ремесел, строительства (установки)

временных индивидуальных гаражей:

лицам, достигшим общеустановленного пенсионного возраста, или лицам, имеющим право на пенсию

по возрасту со снижением общеустановленного пенсионного возраста;

инвалидам I и II группы;

несовершеннолетним детям;

лицам, признанным недееспособными;

военнослужащим срочной военной службы;

физическим лицам, проходящим альтернативную службу;

участникам Великой Отечественной войны и иным лицам, имеющим право на льготное налогообложение

в соответствии с Законом Республики Беларусь «О ветеранах».

Беларусь

9.

Беларусьодин земельный участок, предоставленный для строительства и обслуживания одноквартирного,

блокированного жилого дома или строительства и обслуживания зарегистрированных организацией

по государственной регистрации недвижимого имущества, прав на него и сделок с ним квартир

в блокированном жилом доме:

лицу, достигшему общеустановленного пенсионного возраста, или лицу, имеющему право на пенсию

по возрасту со снижением общеустановленного пенсионного возраста;

инвалиду I или II группы;

несовершеннолетнему ребенку;

лицу, признанному недееспособным;

военнослужащему срочной военной службы;

физическому лицу, проходящему альтернативную службу;

участнику Великой Отечественной войны и иному лицу, имеющему право на льготное налогообложение

в соответствии с Законом Республики Беларусь «О ветеранах».

При наличии у лиц, указанных в части первой настоящего подпункта, двух и более объектов налогообложения,

указанных в части первой настоящего подпункта, налоговая льгота предоставляется в отношении одного

объекта налогообложения, налоговая база которого больше, чем налоговая база иных таких объектов

налогообложения, принадлежащих плательщику.

10.

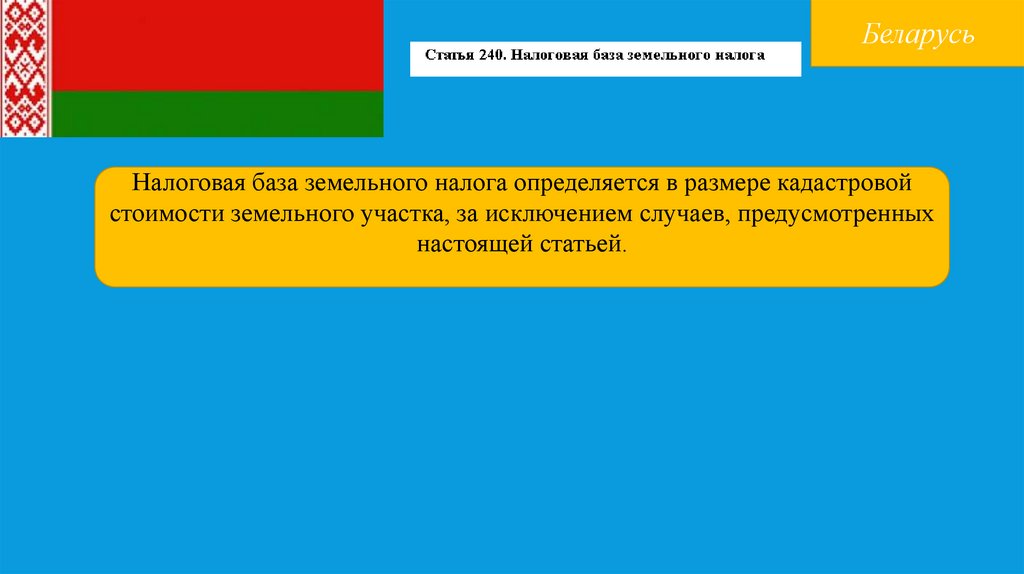

БеларусьНалоговая база земельного налога определяется в размере кадастровой

стоимости земельного участка, за исключением случаев, предусмотренных

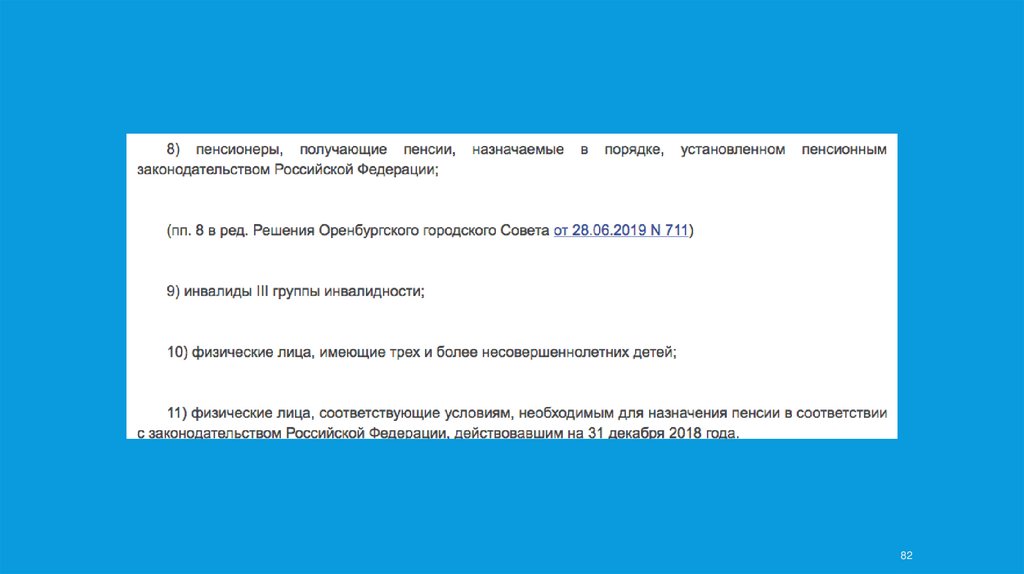

настоящей статьей.

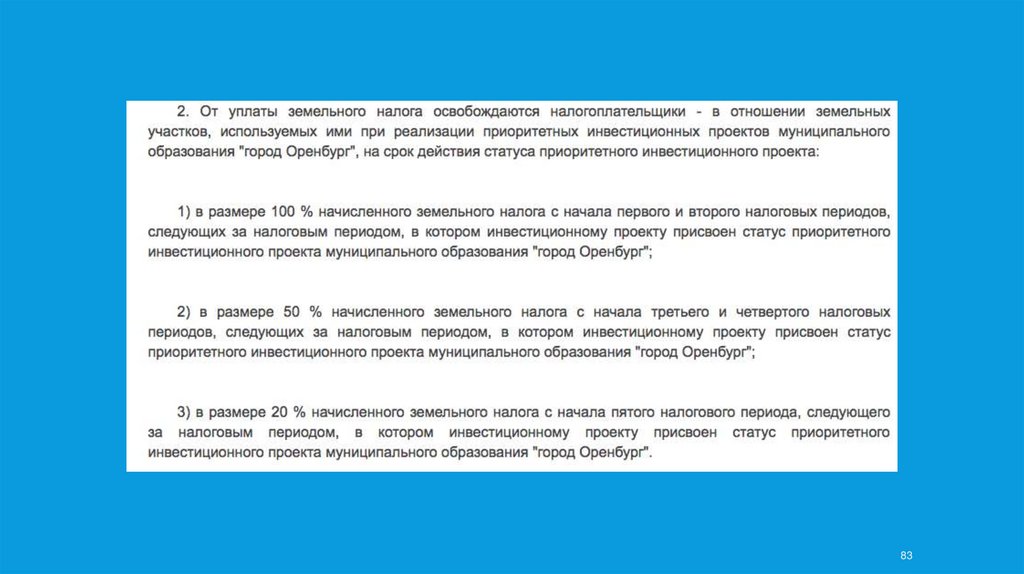

11.

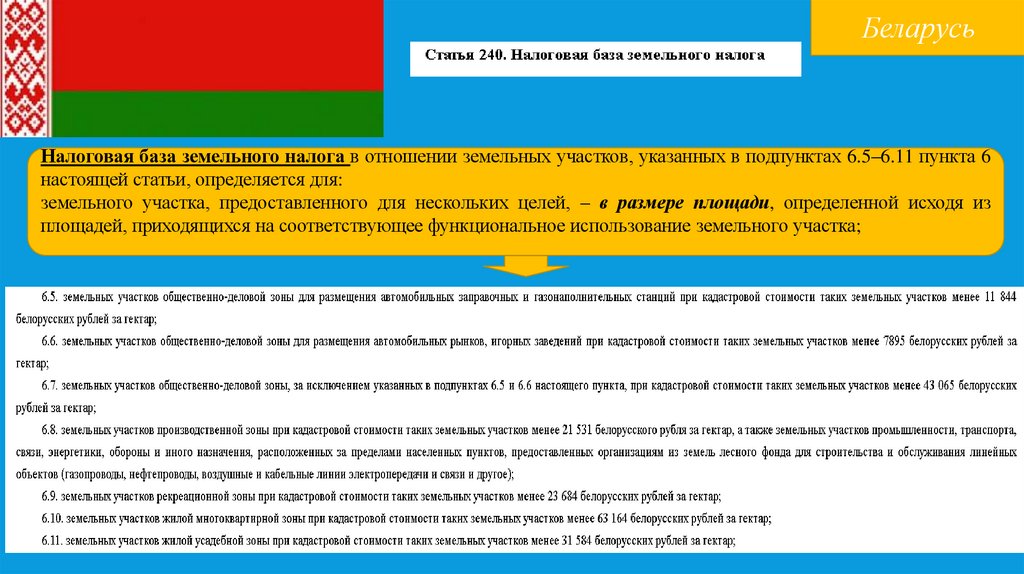

БеларусьНалоговая база земельного налога в отношении земельных участков, указанных в подпунктах 6.5–6.11 пункта 6

настоящей статьи, определяется для:

земельного участка, предоставленного для нескольких целей, – в размере площади, определенной исходя из

площадей, приходящихся на соответствующее функциональное использование земельного участка;

12.

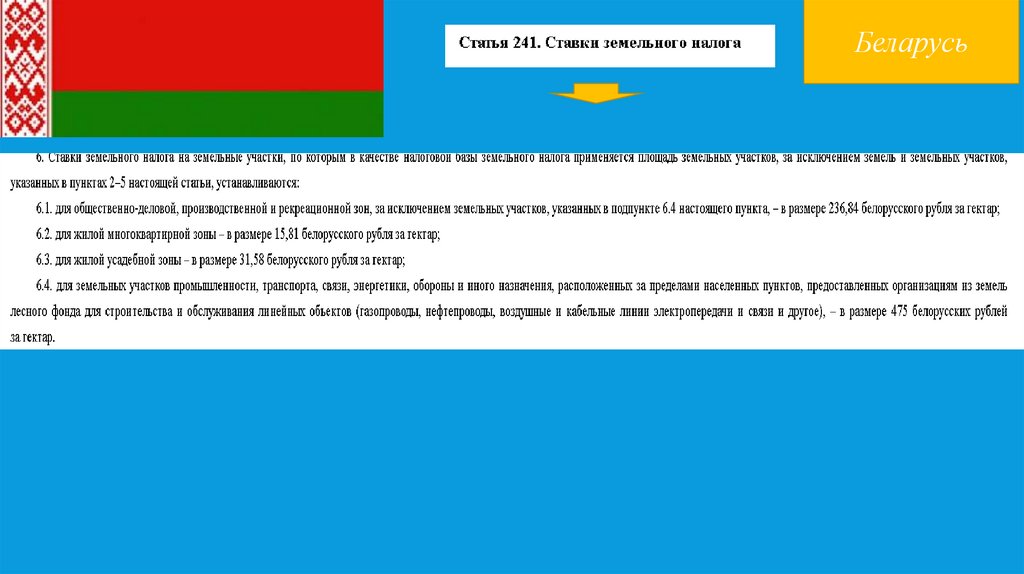

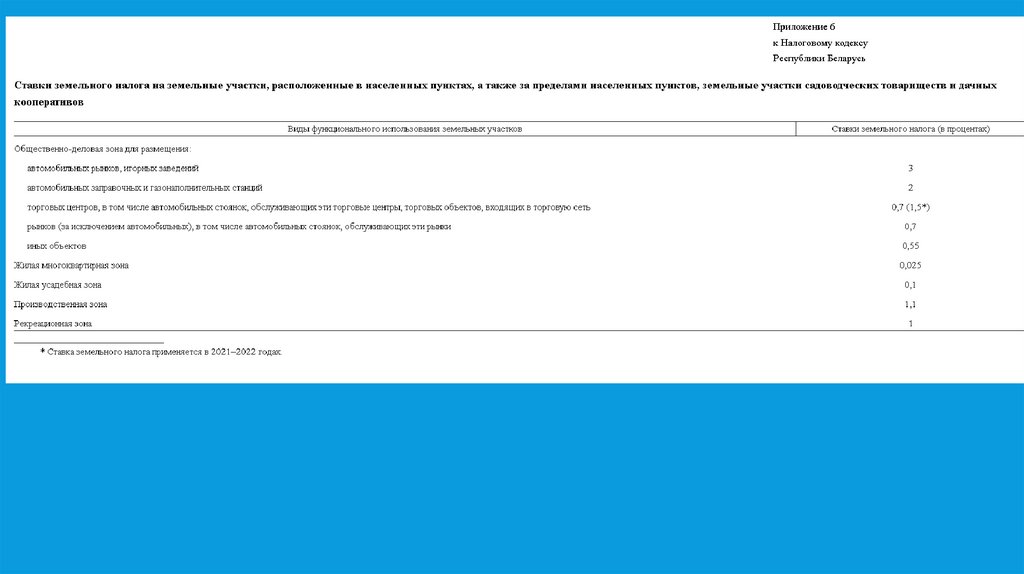

БеларусьСтавки земельного налога на земельные участки, по которым в качестве налоговой базы земельного налога

применяется кадастровая стоимость, устанавливаются в размерах согласно приложению 6.

13.

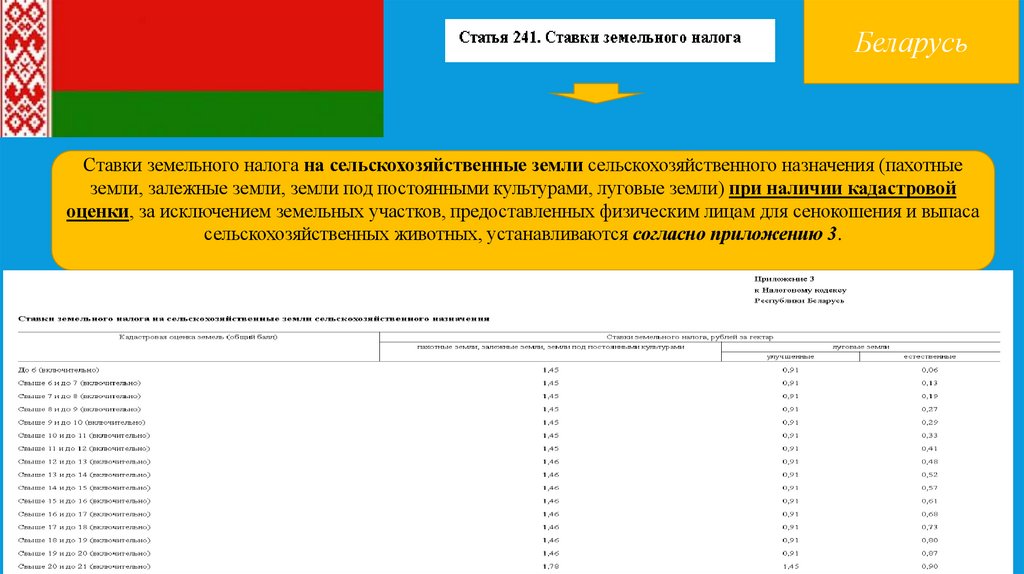

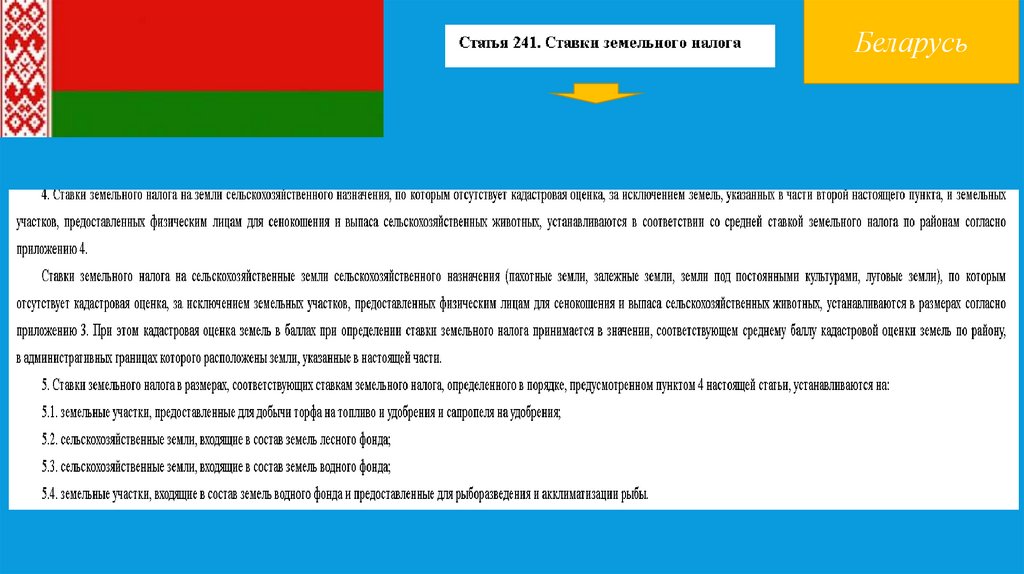

БеларусьСтавки земельного налога на сельскохозяйственные земли сельскохозяйственного назначения (пахотные

земли, залежные земли, земли под постоянными культурами, луговые земли) при наличии кадастровой

оценки, за исключением земельных участков, предоставленных физическим лицам для сенокошения и выпаса

сельскохозяйственных животных, устанавливаются согласно приложению 3.

14.

БеларусьСтавка земельного налога на земли сельскохозяйственного назначения, занятые капитальными строениями

(зданиями, сооружениями), их частями и другими объектами, за исключением земельных участков,

предоставленных физическим лицам для сенокошения и выпаса сельскохозяйственных животных,

устанавливается в размере 1,33 белорусского рубля за гектар.

15.

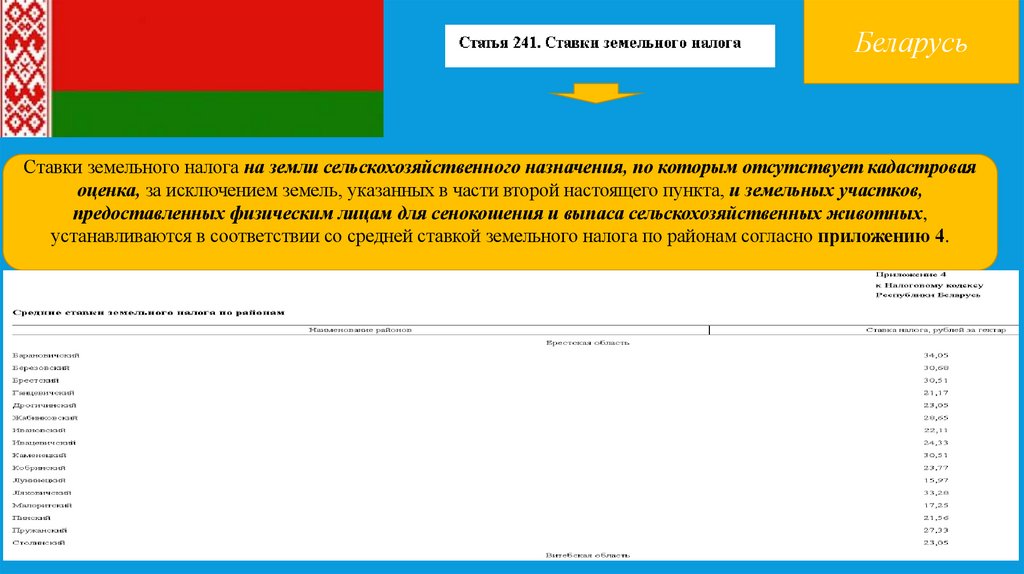

БеларусьСтавки земельного налога на земли сельскохозяйственного назначения, по которым отсутствует кадастровая

оценка, за исключением земель, указанных в части второй настоящего пункта, и земельных участков,

предоставленных физическим лицам для сенокошения и выпаса сельскохозяйственных животных,

устанавливаются в соответствии со средней ставкой земельного налога по районам согласно приложению 4.

16.

Беларусь17.

Беларусь18.

19.

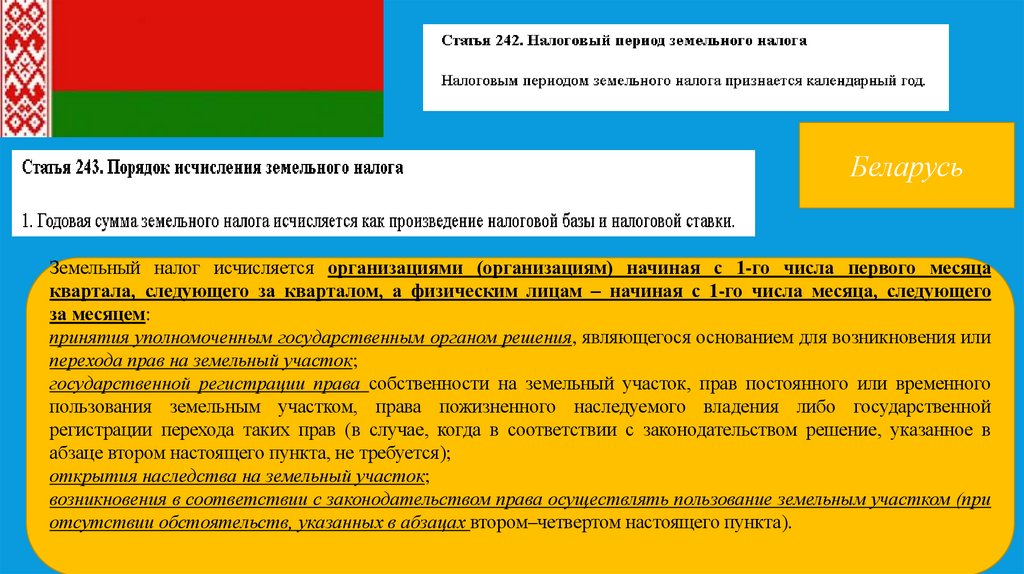

БеларусьЗемельный налог исчисляется организациями (организациям) начиная с 1-го числа первого месяца

квартала, следующего за кварталом, а физическим лицам – начиная с 1-го числа месяца, следующего

за месяцем:

принятия уполномоченным государственным органом решения, являющегося основанием для возникновения или

перехода прав на земельный участок;

государственной регистрации права собственности на земельный участок, прав постоянного или временного

пользования земельным участком, права пожизненного наследуемого владения либо государственной

регистрации перехода таких прав (в случае, когда в соответствии с законодательством решение, указанное в

абзаце втором настоящего пункта, не требуется);

открытия наследства на земельный участок;

возникновения в соответствии с законодательством права осуществлять пользование земельным участком (при

отсутствии обстоятельств, указанных в абзацах втором–четвертом настоящего пункта).

20.

Беларусь5. Исчисление земельного налога организациями (организациям) прекращается с 1-го числа первого месяца

квартала, следующего за кварталом, а физическим лицам – с 1-го числа месяца, следующего за месяцем,

в котором:

уполномоченным государственным органом принято решение об изъятии земельного участка (прекращении прав

на земельный участок);

осуществлены государственная регистрация прекращения права собственности на земельный участок, прав

постоянного или временного пользования земельным участком, права пожизненного наследуемого владения либо

государственная регистрация перехода таких прав (в случае, когда в соответствии с законодательством решение,

указанное в абзаце втором настоящего пункта, не требуется);

утрачено в соответствии с законодательством право осуществлять пользование земельным участком (при

отсутствии обстоятельств, указанных в абзацах втором и третьем настоящего пункта);

наступила смерть физического лица, которому принадлежал земельный участок, или такое лицо было объявлено

умершим.

21.

Беларусь6. Земельный налог за самовольно занятый земельный участок исчисляется:

организациями (организациям) – с 1-го числа первого месяца квартала, следующего за кварталом, в котором

истек срок использования земельного участка, установленный решением уполномоченного государственного

органа или удостоверением на право временного пользования земельным участком (при наличии такого

срока), или с которого такие земельные участки использовались с нарушением установленного порядка,

по последнее число последнего месяца квартала (включительно), в котором устранены указанные

нарушения. При этом налог за такие земельные участки:

исчисляется налоговыми органами при представлении в налоговые органы сведений, указанных в абзаце третьем

подпункта 19.1 пункта 19 настоящей статьи, и (или) уведомления, указанного в подпункте 4.2 пункта 4 статьи 244

настоящего Кодекса;

может исчисляться организациями самостоятельно при отсутствии сведений, указанных в абзаце третьем

настоящего пункта;

физическим лицам – с 1-го числа месяца, с которого такой земельный участок использовался с нарушением

установленного порядка, по последнее число месяца (включительно), в котором указанное нарушение

устранено.

22.

В случае, если земельный участок находится:в общей долевой собственности физических лиц – земельный налог исчисляется каждому из участников

долевой собственности пропорционально его доле в праве собственности на такой земельный участок;

в общей совместной собственности физических лиц – земельный налог исчисляется физическому лицу, на

которое оформлено свидетельство (удостоверение) о государственной регистрации или иной документ,

подтверждающий государственную регистрацию, возникновение права собственности на такое имущество.

Беларусь

23.

В случае, если за предшествующие налоговые периоды плательщику – физическому лицу не былисчислен и предъявлен к уплате земельный налог, исчисление такого налога производится не более чем

за четыре календарных года, предшествующих году, в котором производится такое исчисление.

Беларусь

24.

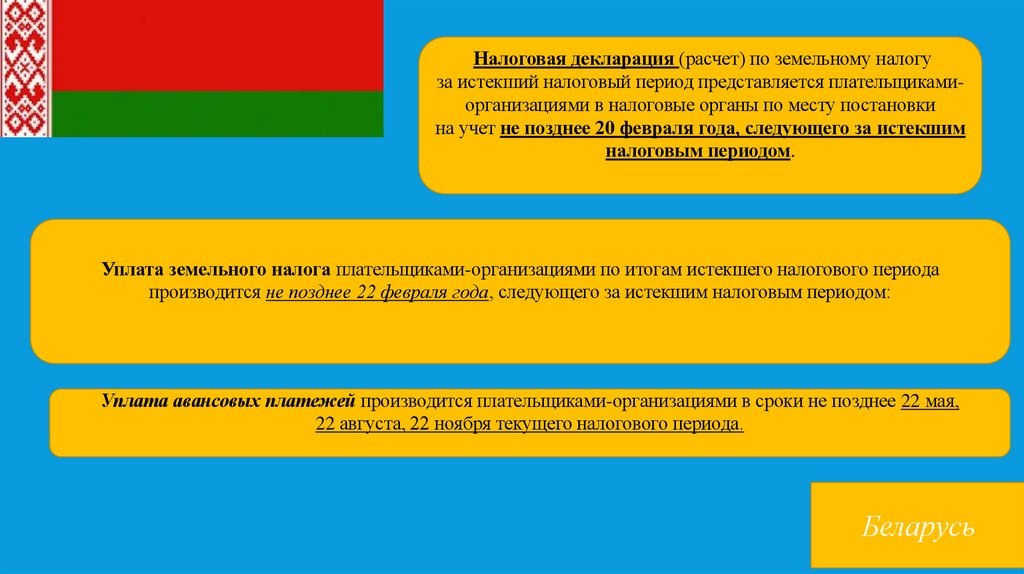

Налоговая декларация (расчет) по земельному налогуза истекший налоговый период представляется плательщикамиорганизациями в налоговые органы по месту постановки

на учет не позднее 20 февраля года, следующего за истекшим

налоговым периодом.

Уплата земельного налога плательщиками-организациями по итогам истекшего налогового периода

производится не позднее 22 февраля года, следующего за истекшим налоговым периодом:

Уплата авансовых платежей производится плательщиками-организациями в сроки не позднее 22 мая,

22 августа, 22 ноября текущего налогового периода.

Беларусь

25.

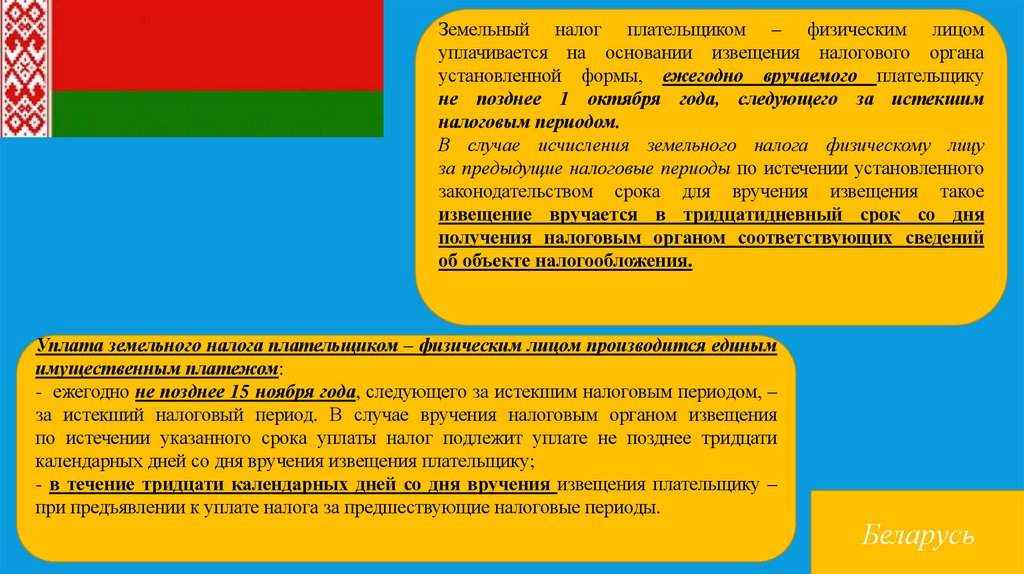

Земельный налог плательщиком – физическим лицомуплачивается на основании извещения налогового органа

установленной формы, ежегодно вручаемого плательщику

не позднее 1 октября года, следующего за истекшим

налоговым периодом.

В случае исчисления земельного налога физическому лицу

за предыдущие налоговые периоды по истечении установленного

законодательством срока для вручения извещения такое

извещение вручается в тридцатидневный срок со дня

получения налоговым органом соответствующих сведений

об объекте налогообложения.

Уплата земельного налога плательщиком – физическим лицом производится единым

имущественным платежом:

- ежегодно не позднее 15 ноября года, следующего за истекшим налоговым периодом, –

за истекший налоговый период. В случае вручения налоговым органом извещения

по истечении указанного срока уплаты налог подлежит уплате не позднее тридцати

календарных дней со дня вручения извещения плательщику;

- в течение тридцати календарных дней со дня вручения извещения плательщику –

при предъявлении к уплате налога за предшествующие налоговые периоды.

Беларусь

26.

Суммы земельного налога включаются организациямив затраты по производству и реализации товаров

(работ, услуг), имущественных прав

Беларусь

27.

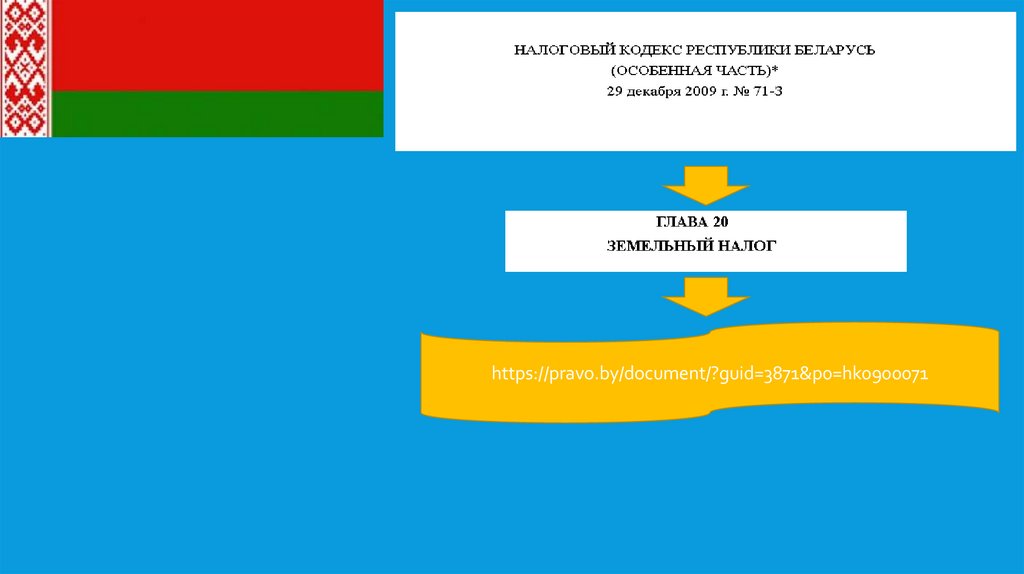

https://pravo.by/document/?guid=3871&p0=hk090007128.

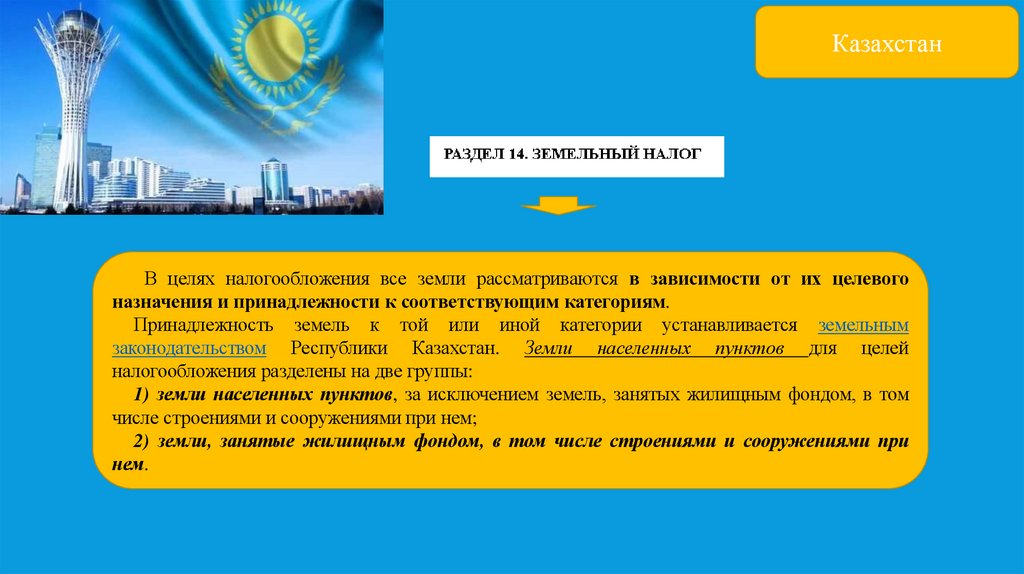

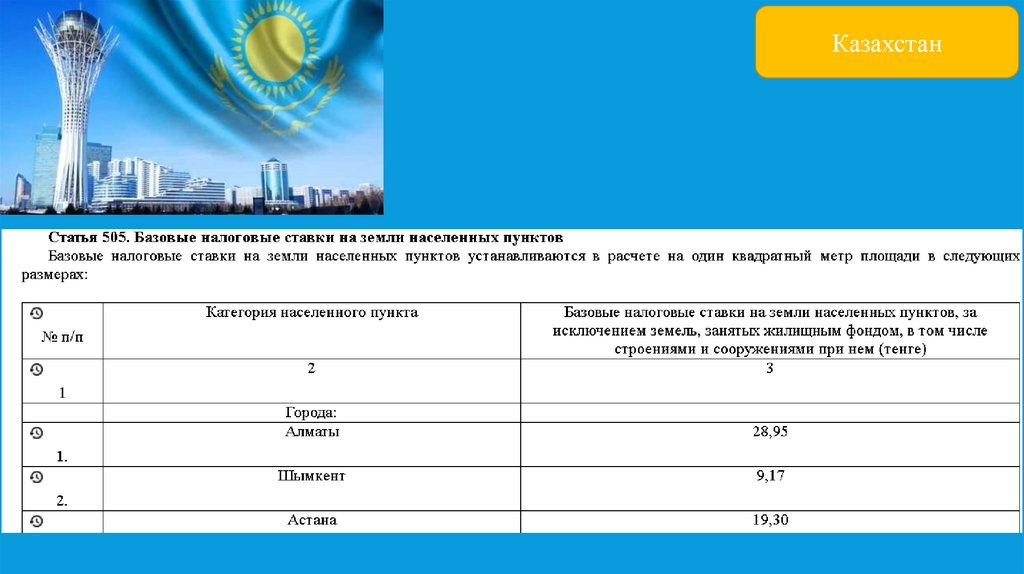

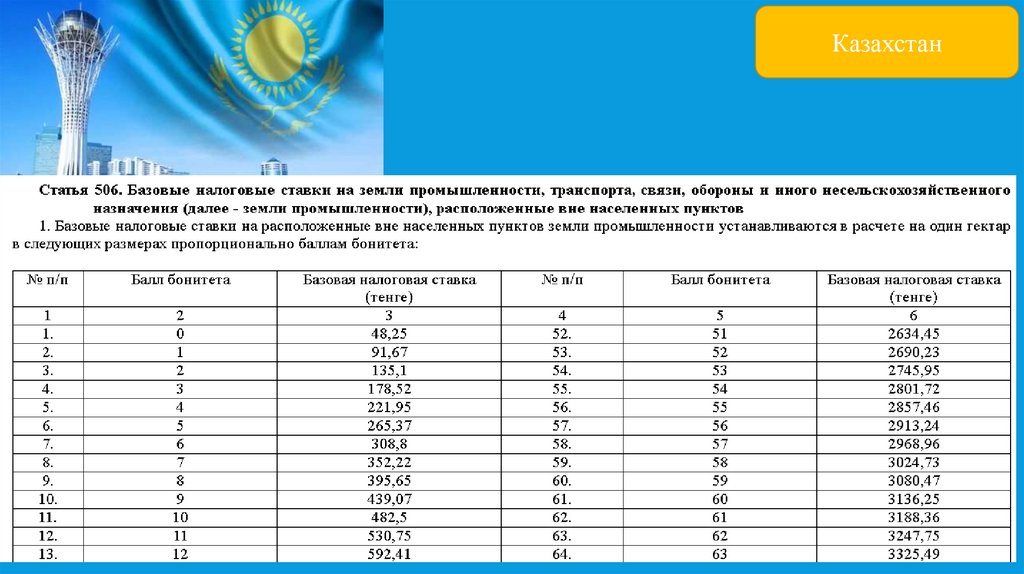

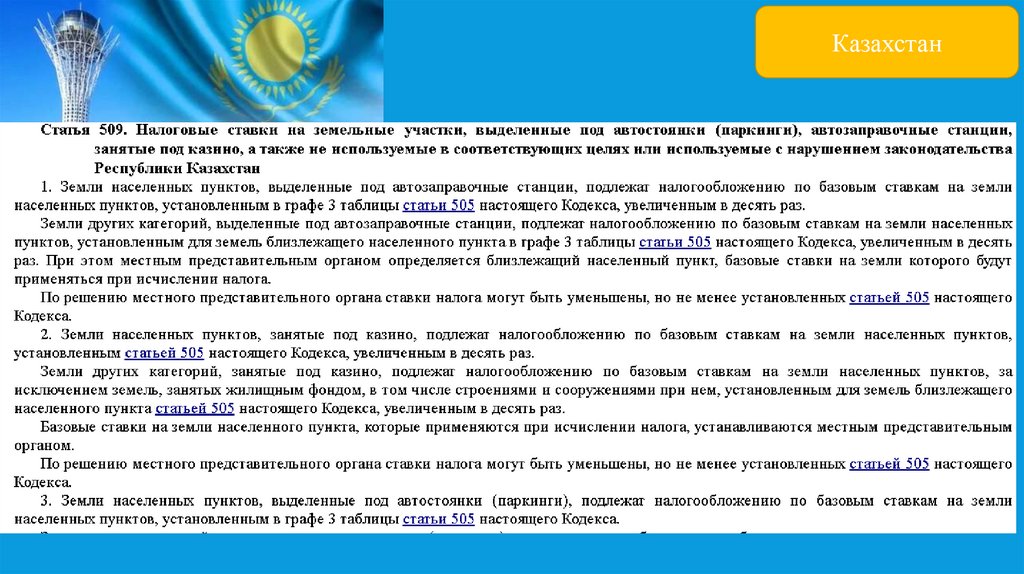

КазахстанВ целях налогообложения все земли рассматриваются в зависимости от их целевого

назначения и принадлежности к соответствующим категориям.

Принадлежность земель к той или иной категории устанавливается земельным

законодательством Республики Казахстан. Земли населенных пунктов для целей

налогообложения разделены на две группы:

1) земли населенных пунктов, за исключением земель, занятых жилищным фондом, в том

числе строениями и сооружениями при нем;

2) земли, занятые жилищным фондом, в том числе строениями и сооружениями при

нем.

29.

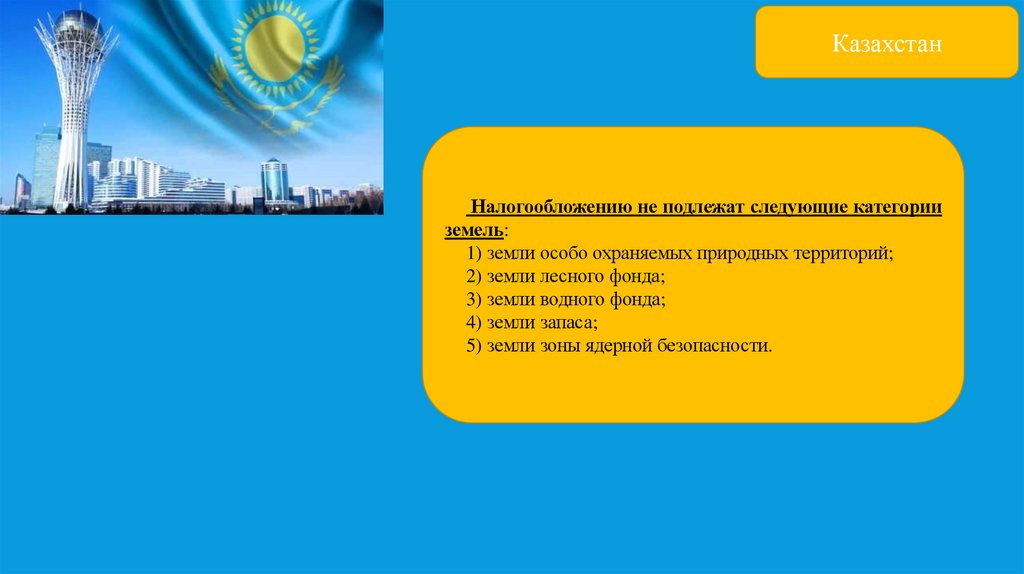

КазахстанНалогообложению не подлежат следующие категории

земель:

1) земли особо охраняемых природных территорий;

2) земли лесного фонда;

3) земли водного фонда;

4) земли запаса;

5) земли зоны ядерной безопасности.

30.

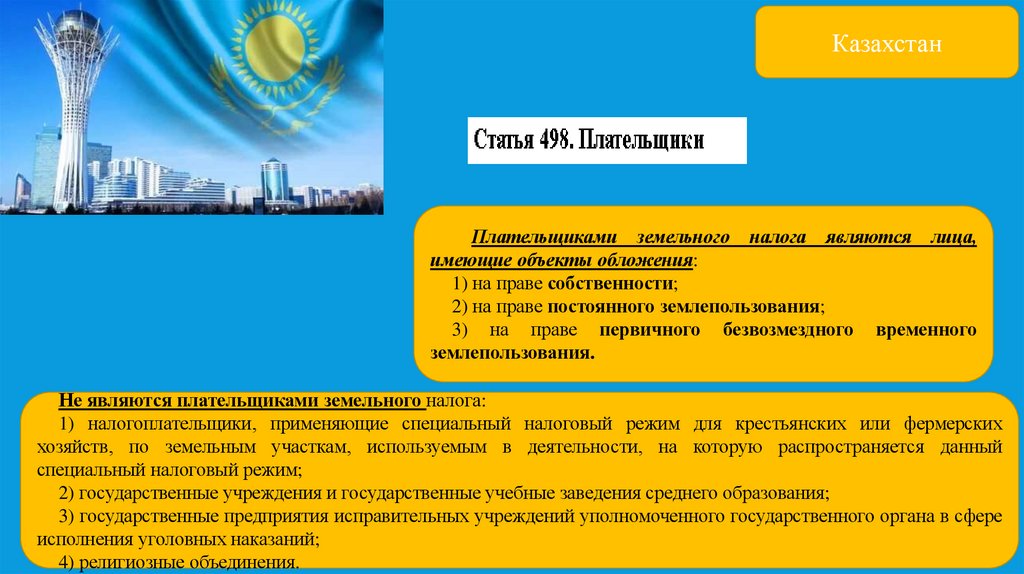

КазахстанПлательщиками земельного налога являются лица,

имеющие объекты обложения:

1) на праве собственности;

2) на праве постоянного землепользования;

3) на праве первичного безвозмездного временного

землепользования.

Не являются плательщиками земельного налога:

1) налогоплательщики, применяющие специальный налоговый режим для крестьянских или фермерских

хозяйств, по земельным участкам, используемым в деятельности, на которую распространяется данный

специальный налоговый режим;

2) государственные учреждения и государственные учебные заведения среднего образования;

3) государственные предприятия исправительных учреждений уполномоченного государственного органа в сфере

исполнения уголовных наказаний;

4) религиозные объединения.

31.

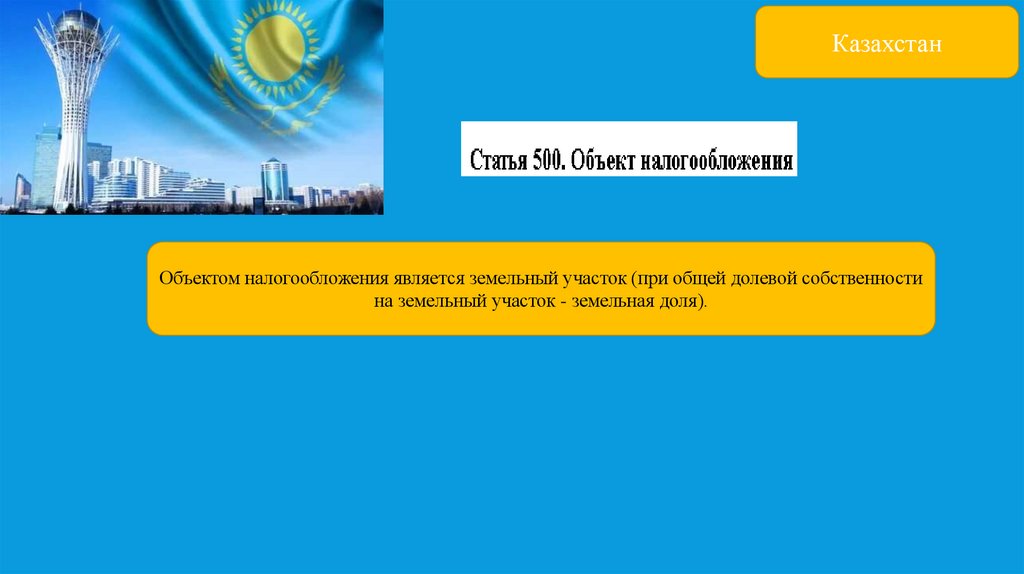

КазахстанОбъектом налогообложения является земельный участок (при общей долевой собственности

на земельный участок - земельная доля).

32.

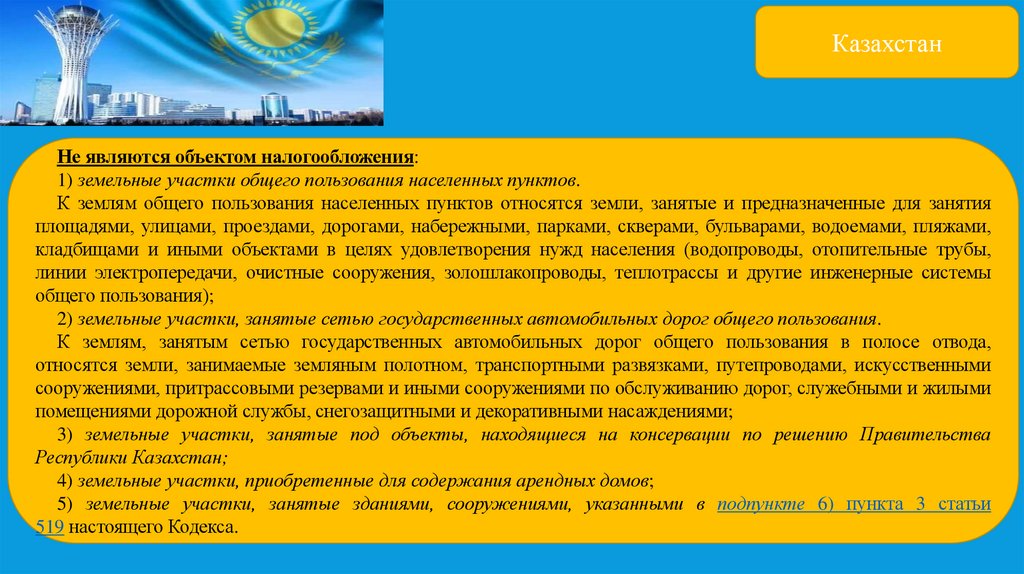

КазахстанНе являются объектом налогообложения:

1) земельные участки общего пользования населенных пунктов.

К землям общего пользования населенных пунктов относятся земли, занятые и предназначенные для занятия

площадями, улицами, проездами, дорогами, набережными, парками, скверами, бульварами, водоемами, пляжами,

кладбищами и иными объектами в целях удовлетворения нужд населения (водопроводы, отопительные трубы,

линии электропередачи, очистные сооружения, золошлакопроводы, теплотрассы и другие инженерные системы

общего пользования);

2) земельные участки, занятые сетью государственных автомобильных дорог общего пользования.

К землям, занятым сетью государственных автомобильных дорог общего пользования в полосе отвода,

относятся земли, занимаемые земляным полотном, транспортными развязками, путепроводами, искусственными

сооружениями, притрассовыми резервами и иными сооружениями по обслуживанию дорог, служебными и жилыми

помещениями дорожной службы, снегозащитными и декоративными насаждениями;

3) земельные участки, занятые под объекты, находящиеся на консервации по решению Правительства

Республики Казахстан;

4) земельные участки, приобретенные для содержания арендных домов;

5) земельные участки, занятые зданиями, сооружениями, указанными в подпункте 6) пункта 3 статьи

519 настоящего Кодекса.

33.

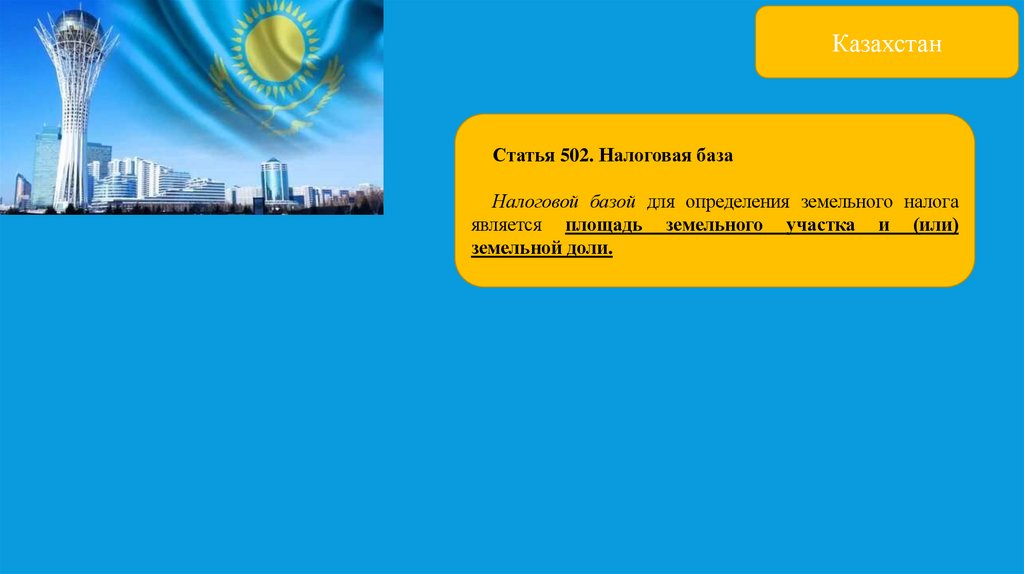

КазахстанСтатья 502. Налоговая база

Налоговой базой для определения земельного налога

является площадь земельного участка и (или)

земельной доли.

34.

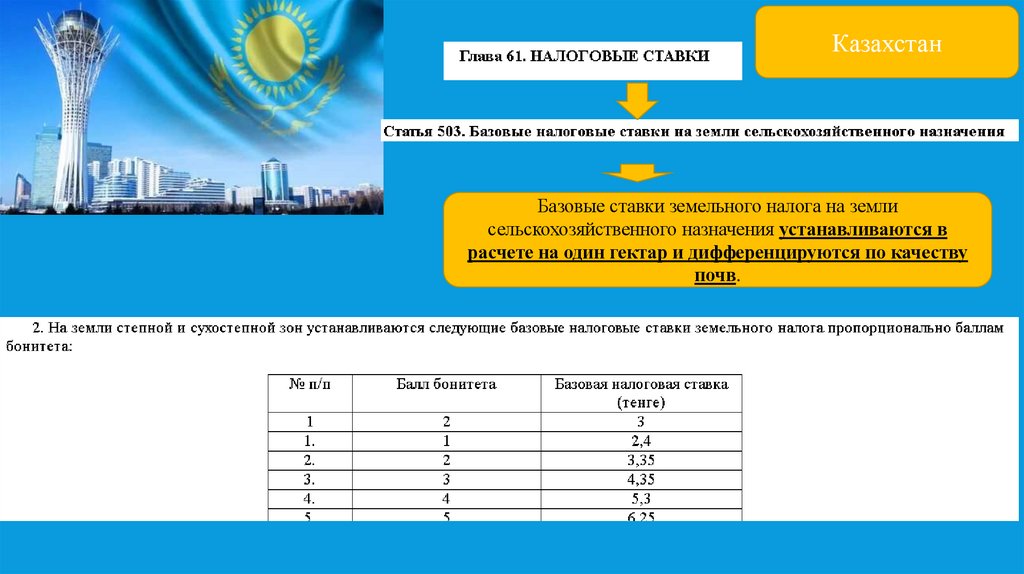

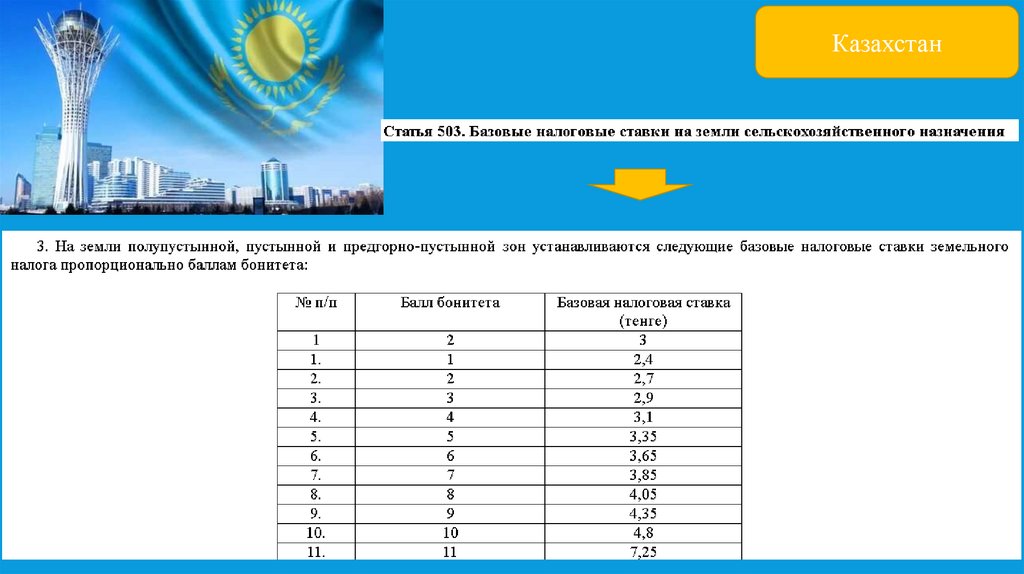

КазахстанБазовые ставки земельного налога на земли

сельскохозяйственного назначения устанавливаются в

расчете на один гектар и дифференцируются по качеству

почв.

35.

Казахстан36.

Казахстан37.

Казахстан38.

Казахстан39.

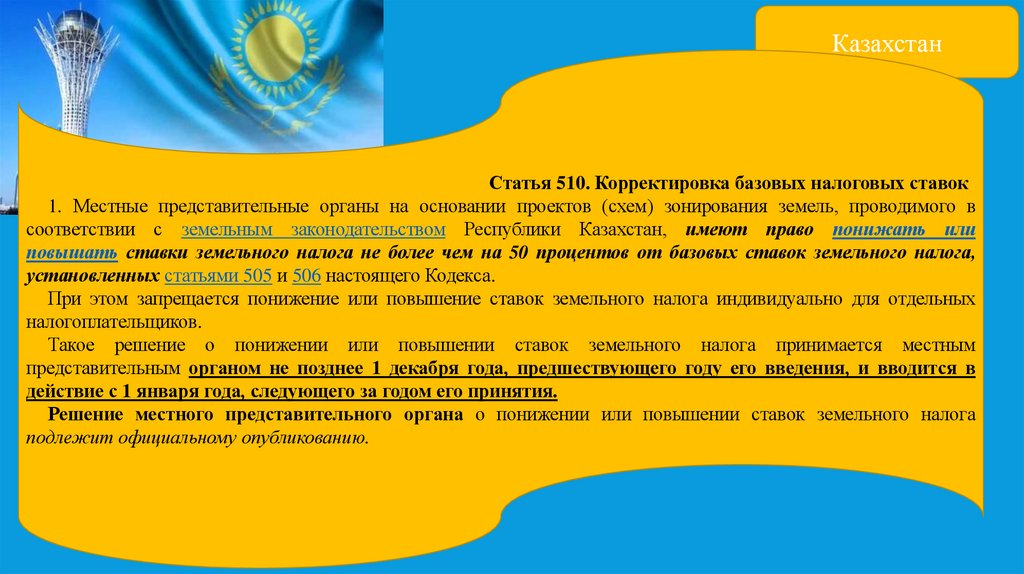

КазахстанСтатья 510. Корректировка базовых налоговых ставок

1. Местные представительные органы на основании проектов (схем) зонирования земель, проводимого в

соответствии с земельным законодательством Республики Казахстан, имеют право понижать или

повышать ставки земельного налога не более чем на 50 процентов от базовых ставок земельного налога,

установленных статьями 505 и 506 настоящего Кодекса.

При этом запрещается понижение или повышение ставок земельного налога индивидуально для отдельных

налогоплательщиков.

Такое решение о понижении или повышении ставок земельного налога принимается местным

представительным органом не позднее 1 декабря года, предшествующего году его введения, и вводится в

действие с 1 января года, следующего за годом его принятия.

Решение местного представительного органа о понижении или повышении ставок земельного налога

подлежит официальному опубликованию.

40.

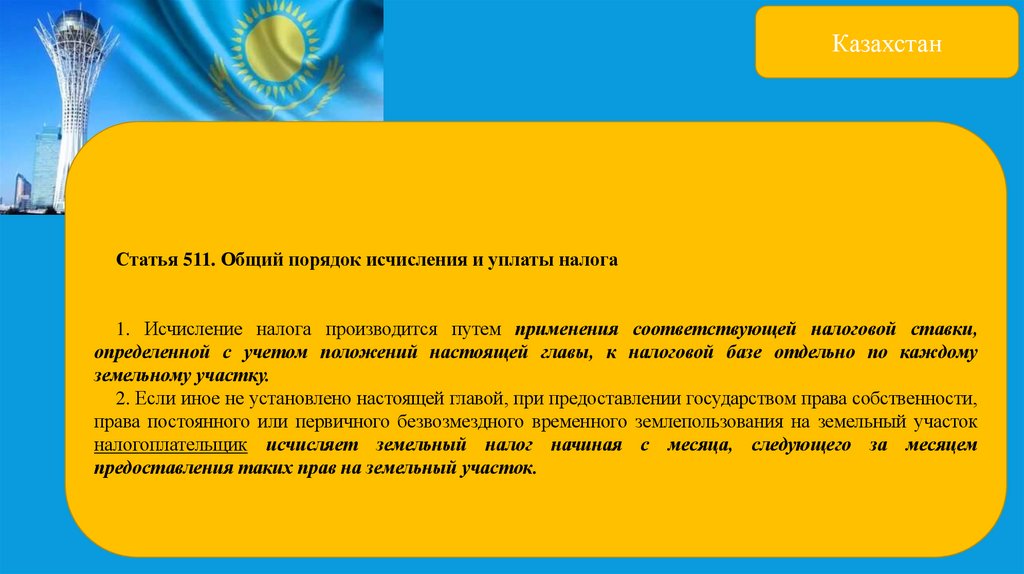

КазахстанСтатья 511. Общий порядок исчисления и уплаты налога

1. Исчисление налога производится путем применения соответствующей налоговой ставки,

определенной с учетом положений настоящей главы, к налоговой базе отдельно по каждому

земельному участку.

2. Если иное не установлено настоящей главой, при предоставлении государством права собственности,

права постоянного или первичного безвозмездного временного землепользования на земельный участок

налогоплательщик исчисляет земельный налог начиная с месяца, следующего за месяцем

предоставления таких прав на земельный участок.

41.

Казахстан. В случае прекращения права владения или права пользования

земельным участком земельный налог исчисляется за

фактический период пользования земельным участком.

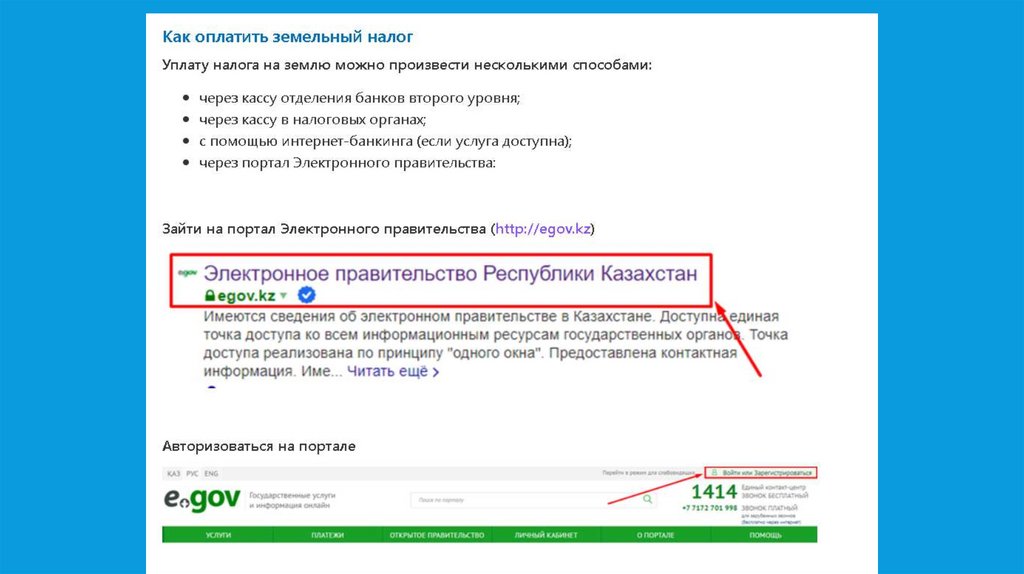

Уплата земельного налога производится в бюджет по месту

нахождения земельного участка.

42.

КазахстанСтатья 512. Порядок исчисления и сроки уплаты налога юридическими лицами и

индивидуальными предпринимателями

1. Налогоплательщики самостоятельно исчисляют суммы земельного налога путем применения

соответствующей ставки налога к налоговой базе.

2. Юридические лица и индивидуальные предприниматели, за исключением индивидуальных

предпринимателей, применяющих специальный налоговый режим для субъектов малого бизнеса, обязаны

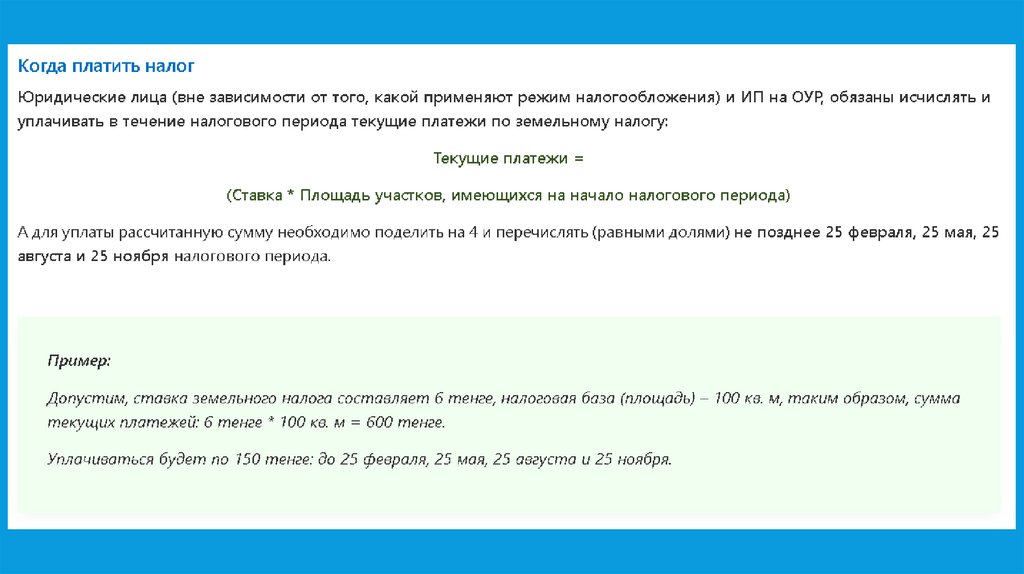

исчислять и уплачивать в течение налогового периода текущие платежи по земельному налогу.

3. Размер текущих платежей определяется путем применения соответствующих налоговых ставок к

налоговой базе по объектам налогообложения, имеющимся на начало налогового периода.

4. Налогоплательщики, за исключением индивидуальных предпринимателей, применяющих

специальные налоговые режимы для субъектов малого бизнеса, уплачивают суммы текущих платежей

налога равными долями не позднее 25 февраля, 25 мая, 25 августа и 25 ноября налогового периода.

43.

Казахстан44.

КазахстанСтатья 516. Налоговая отчетность

1. Индивидуальные предприниматели (за исключением индивидуальных

предпринимателей, применяющих специальный налоговый режим для субъектов

малого бизнеса) по земельным участкам, используемым (подлежащим

использованию) в предпринимательской деятельности, и юридические лица

представляют в налоговые органы по месту нахождения земельных участков расчет

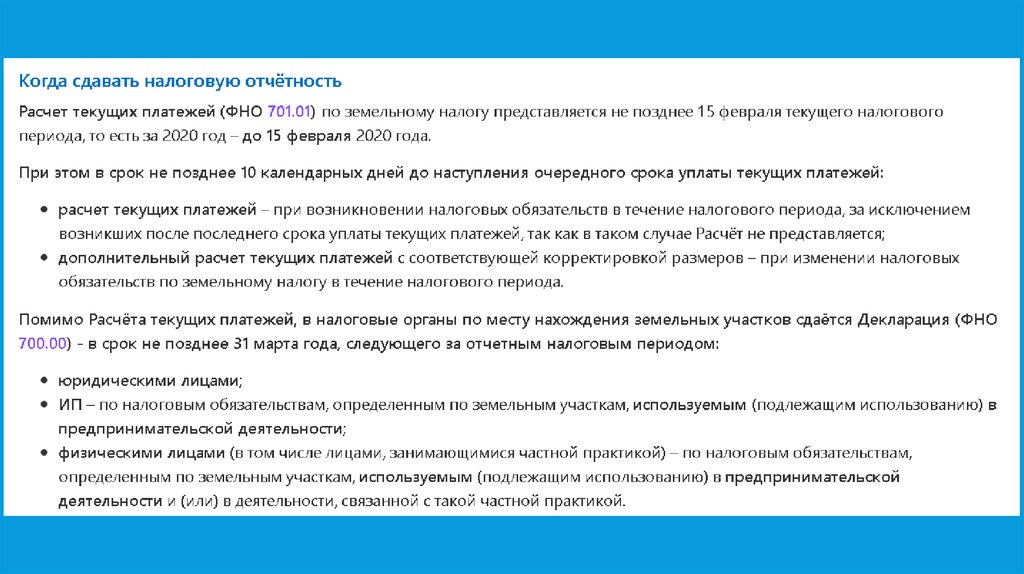

текущих платежей по земельному налогу не позднее 15 февраля текущего налогового

периода по налоговым обязательствам, определенным по состоянию на начало

налогового периода.

45.

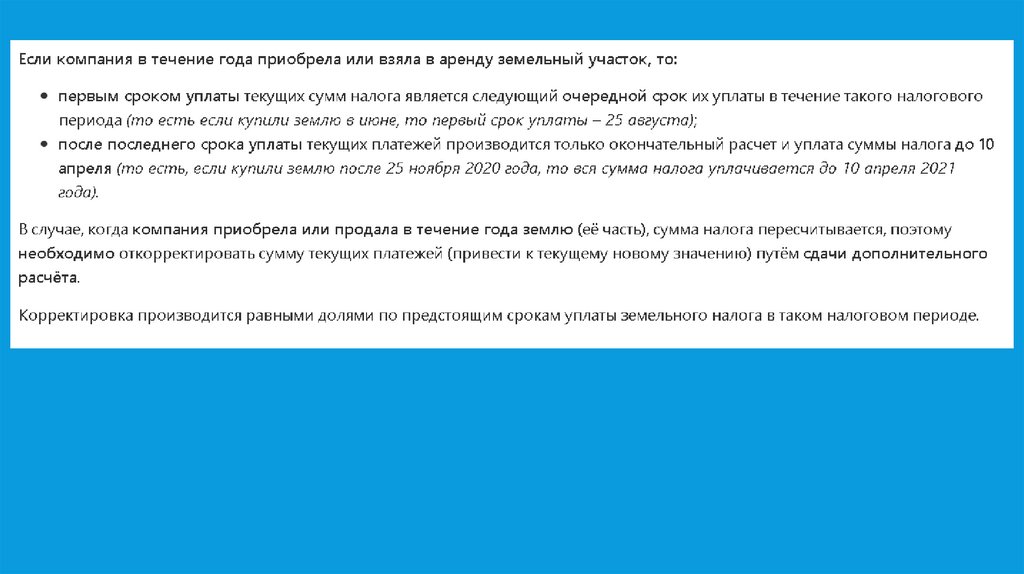

КазахстанНалогоплательщик представляет в срок не позднее десяти календарных дней до наступления

очередного (в течение налогового периода) срока уплаты текущих платежей:

расчет текущих платежей - при возникновении налоговых обязательств в течение налогового периода,

за исключением возникших после последнего срока уплаты текущих платежей;

дополнительный расчет текущих платежей с соответствующей корректировкой размеров таких

платежей и распределением их равными долями на предстоящие сроки уплаты - при изменении налоговых

обязательств по земельному налогу в течение налогового периода.

При возникновении налоговых обязательств после последнего срока уплаты текущих платежей

налогоплательщики расчет текущих платежей не представляют.

При этом расчет текущих платежей или дополнительный расчет текущих платежей представляется по

объектам, по которым возникли или изменились налоговые обязательства по состоянию на первое число

месяца наступления очередного срока уплаты текущих платежей.

Декларация представляется в налоговые органы по месту нахождения земельных участков в срок

не позднее 31 марта года, следующего за отчетным налоговым периодом:

1) юридическими лицами;

2) индивидуальными предпринимателями - по налоговым обязательствам, определенным по земельным

участкам, используемым (подлежащим использованию) в предпринимательской деятельности;

3) физическими лицами (в том числе лицами, занимающимися частной практикой) - по налоговым

обязательствам, определенным по земельным участкам, используемым (подлежащим использованию) в

предпринимательской деятельности и (или) в деятельности, связанной с такой частной практикой.

46.

Казахстанhttps://online.zakon.kz/Document/?doc_id=36148637&pos=13845;6#pos=13845;-6

47.

Казахстан48.

49.

50.

51.

52.

53.

54.

55.

56.

57.

58.

59. Функции земельного налога

ФУНКЦИИ ЗЕМЕЛЬНОГОНАЛОГА

Фискальная

Регулирующая

Контрольная

Наполнение

местных бюджетов

Регулирование видов

экономической деятельности,

определенных групп

налогоплательщиков через

установление

дифференцированных ставок

и налоговых льгот

Государственный учет

и оценка земельных

участков

60. В соответствии с гл. 31 НК РФ земельный налог:

В СООТВЕТСТВИИ С ГЛ. 31 НК РФЗЕМЕЛЬНЫЙ НАЛОГ:

прямой налог

местный налог

установлен НК РФ и

нормативно-правовыми актами

муниципальных образований

60

61. Элементы земельного налога

ЭЛЕМЕНТЫ ЗЕМЕЛЬНОГОНАЛОГА

Устанавливаемые исключительно

Налоговым кодексом РФ

- налогоплательщики

- объект налогообложения

Устанавливаемые Налоговым

кодексом РФ и нормативноправовыми актами муниципальных

образований

- ставки в пределах, установленных

НК РФ

- налоговая база

- налоговый (отчетный) период

- порядок исчисления и сроки уплаты

налога

- налоговые льготы и основания их

использования

61

62. Вопрос №2 Характеристика элементов налога

ВОПРОС №2ХАРАКТЕРИСТИКА ЭЛЕМЕНТОВ НАЛОГА

Налогоплательщики ст. 388 НК РФ

организации и физические лица, обладающие земельными

участками, признаваемыми объектом налогообложения в

соответствии со ст. 389 НК РФ, на праве собственности, праве

постоянного (бессрочного) пользования или праве пожизненного

наследуемого владения

62

63. Не признаются налогоплательщиками ст. 388 НК РФ

НЕ ПРИЗНАЮТСЯНАЛОГОПЛАТЕЛЬЩИКАМИ

СТ. 388 НК РФ

организации и физические лица в отношении земельных участков,

находящихся у них на праве безвозмездного пользования, в том числе

праве безвозмездного срочного пользования или переданных им по

договору аренды

63

64. Объект налогообложения ст. 389 НК РФ

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯСТ. 389 НК РФ

Объектом налогообложения признаются земельные участки,

расположенные в пределах муниципального образования (городов

федерального значения Москвы, Санкт-Петербурга и Севастополя), на

территории которого введен налог

64

65. Не признаются объектом налогообложения ст. 389 НК РФ

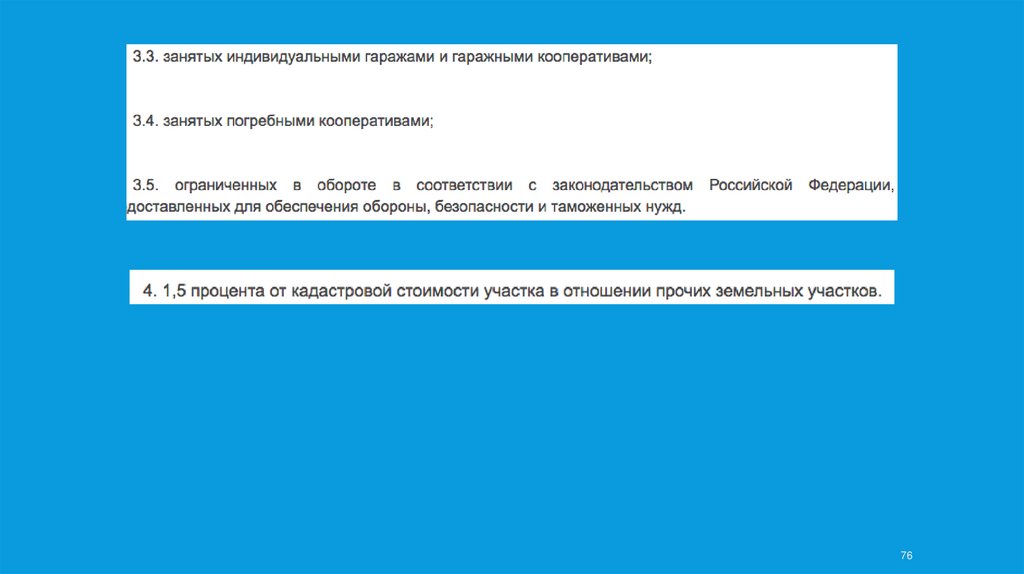

НЕ ПРИЗНАЮТСЯОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ

СТ. 389 НК РФ

земельные участки, ограниченные в обороте, которые заняты

особо ценными объектами культурного наследия народов

РФ, всемирного наследия, историко-культурными

заповедниками, объектами археологического наследия,

музеями-заповедниками;

земельные участки лесного фонда;

земельные участки водного фонда;

земельные участки в составе общего имущества

многоквартирного дома.

65

66. Налоговая база ст. 390 НК РФ

НАЛОГОВАЯ БАЗАСТ. 390 НК РФ

Налоговая база определяется как кадастровая

стоимость земельных участков, признаваемых

объектом налогообложения в соответствии со ст. 389

Налогового кодекса РФ

Налогоплательщики-организации определяют

налоговую базу самостоятельно на основании

сведений ЕГРН

Для налогоплательщиков - физических лиц налоговая

база определяется налоговыми органами на

основании сведений из ЕГРН.

66

67. Кадастровая стоимость - это

КАДАСТРОВАЯ СТОИМОСТЬ - ЭТОустановленная в процессе государственной кадастровой оценки

рыночная стоимость земельного участка, определенная методами

массовой оценки, или определенная индивидуально

Федеральный стандарт оценки (ФСО N 4): приказ Министерства

экономического развития Российской Федерации от 22 октября 2010 года

N 508.

67

68. Порядок определения налоговой базы ст. 391 НК РФ

ПОРЯДОК ОПРЕДЕЛЕНИЯНАЛОГОВОЙ БАЗЫ

СТ. 391 НК РФ

налоговая база - кадастровая стоимость, внесенная в ЕГРН и

подлежащая применению с 1 января года, являющегося

налоговым периодом

налоговая база в отношении земельного участка, образованного в

течение налогового периода определяется как кадастровая

стоимость на день внесения в ЕГРН

68

69. Изменение кадастровой стоимости ст. 391 НК РФ

ИЗМЕНЕНИЕ КАДАСТРОВОЙСТОИМОСТИ

СТ. 391 НК РФ

вследствие изменения качественных или

количественных характеристик земельного

участка учитывается со дня внесения сведений в

ЕГРН

по решению комиссии по рассмотрению споров о

результатах определения кадастровой стоимости

или решению суда учитываются с даты начала

применения для целей налогообложения сведений

об изменяемой кадастровой стоимости

69

70. Налоговые вычеты на величину кадастровой стоимости 600 кв. м. площади земельного участка ст. 391 НК РФ

НАЛОГОВЫЕ ВЫЧЕТЫНА ВЕЛИЧИНУ КАДАСТРОВОЙ

СТОИМОСТИ

600 КВ. М. ПЛОЩАДИ ЗЕМЕЛЬНОГО

УЧАСТКА

СТ. 391 НК РФ

Герои Советского

Союза, Герои РФ,

полные кавалеры

ордена Славы

физические лица,

имеющие право на

получение

социальной

поддержки

инвалиды I и II групп

инвалидности;

инвалиды с детства,

дети-инвалиды

пенсионеры

физические лица,

имеющие трех и

более

несовершеннолетних

детей

70

71. Особенности определения налоговой базы в отношении земельных участков в общей собственности ст. 392 НК РФ

ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯНАЛОГОВОЙ БАЗЫ В ОТНОШЕНИИ

ЗЕМЕЛЬНЫХ УЧАСТКОВ В ОБЩЕЙ

СОБСТВЕННОСТИ

СТ. 392 НК РФ

Налоговая база определяется для каждого из

налогоплательщиков:

в отношении земельных участков, находящихся в общей долевой

собственности - пропорционально его доле в общей долевой

собственности

в отношении земельных участков, находящихся в общей совместной

собственности - в равных долях

71

72. Налоговый период Отчетный период ст. 393 НК РФ

НАЛОГОВЫЙ ПЕРИОДОТЧЕТНЫЙ ПЕРИОД

СТ. 393 НК РФ

Налоговый период - календарный год

Отчетные периоды для организаций- первый квартал,

второй квартал, третий квартал

72

73. Налоговые ставки ст. 394 НК РФ

НАЛОГОВЫЕ СТАВКИСТ. 394 НК РФ

устанавливаются нормативно-правовыми актами

муниципальных образований

не могут превышать:

- 0,3% от кадастровой стоимости

сельскохозяйственных земель, земель, занятых

жилищным фондом или предоставленных для

жилищного строительства и личного подсобного

хозяйства, не используемых в предпринимательской

деятельности;

- 1,5% от кадастровой стоимости для прочих земель.

73

74.

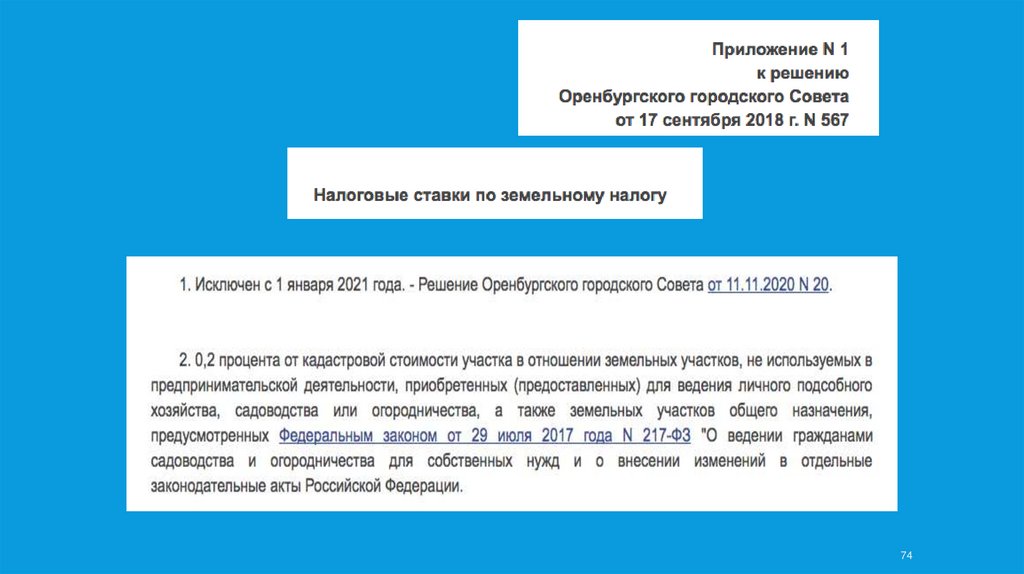

7475.

7576.

7677. Налоговые льготы ст. 395 НК РФ

НАЛОГОВЫЕ ЛЬГОТЫСТ. 395 НК РФ

Льготы по земельному налогу

Федеральные льготы

Местные льготы

78. Налоговые льготы ст. 395 НК РФ

НАЛОГОВЫЕ ЛЬГОТЫСТ. 395 НК РФ

Освобождаются от налогообложения

Организации и

учреждения

уголовноисполнительной

системы

Религиозные

организации

Общероссийские

общественные

организации

инвалидов

Организации

народных

художественных

промыслов

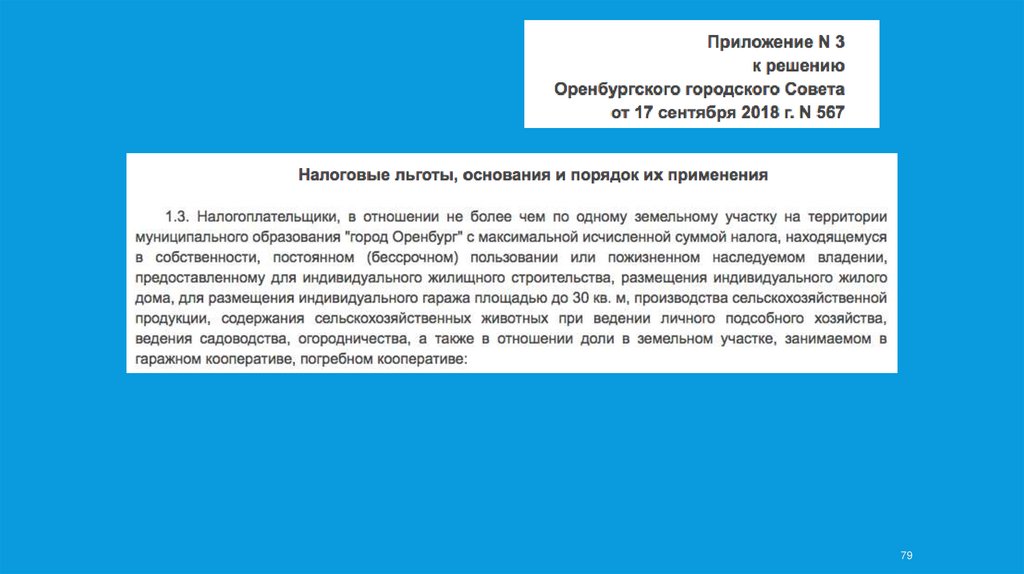

79.

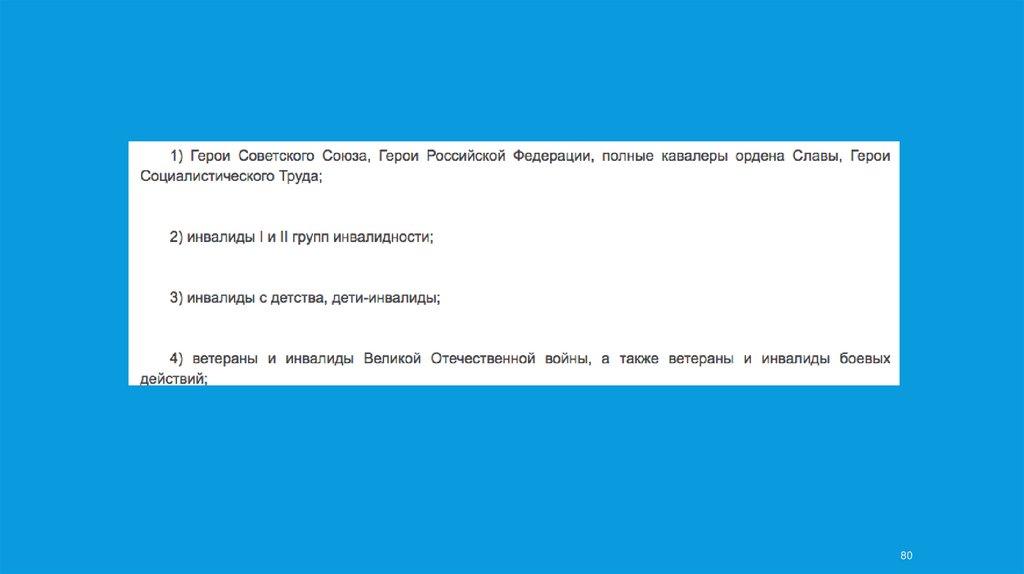

7980.

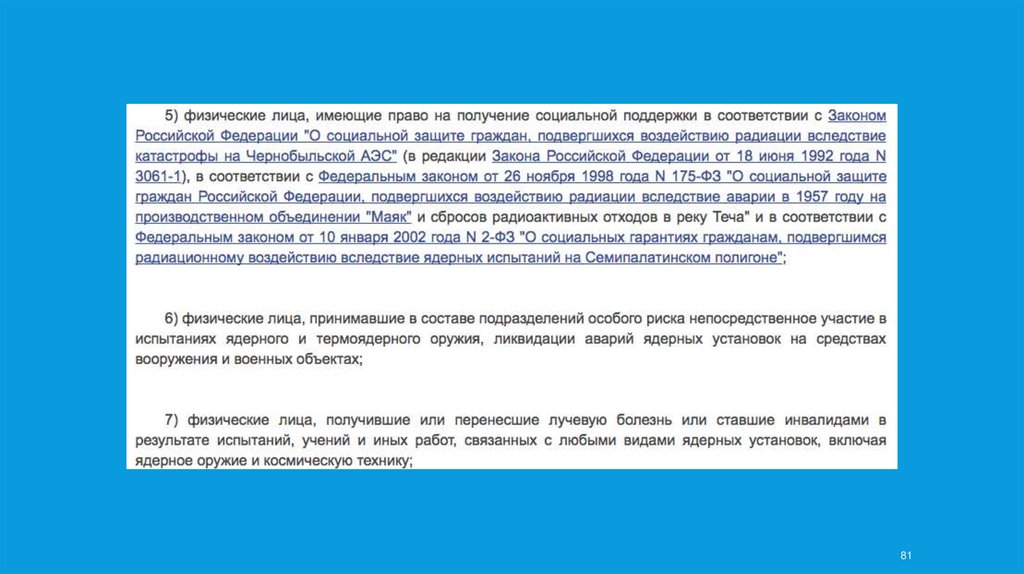

8081.

8182.

8283.

8384. Порядок исчисления налога и авансовых платежей по налогу организациями ст. 396 НК РФ

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА ИАВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГУ

ОРГАНИЗАЦИЯМИ

СТ. 396 НК РФ

В отношении каждого земельного участка

отдельно:

Авансовый платеж по итогам каждого

отчетного периода =

= ¼ налоговая база * налоговая ставка *Коэффициент

Налог = налоговая база * налоговая ставка *Коэффициент

Налог к уплате в бюджет = налог - авансы

84

85. Порядок исчисления налога физическими лицами ст. 396 НК РФ

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГАФИЗИЧЕСКИМИ ЛИЦАМИ

СТ. 396 НК РФ

В отношении каждого земельного участка

отдельно:

Налог:

налоговая база * налоговая ставка * Коэффициент

земельный налог рассчитывается налоговым

органом в налоговом уведомлении

направление налогового уведомления допускается

не более чем за три налоговых периода

85

86. Порядок исчисления налога и авансовых платежей по налогу ст. 396 НК РФ

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА ИАВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГУ

СТ. 396 НК РФ

Коэффициент, учитывающий период владения =

количество полных месяцев, нахождения в собственности

налогоплательщика

___________________________________________________________________________________

количество месяцев в налоговом (отчетном) периоде

Полный месяц владения - это:

регистрация земельного участка до 15-го числа месяца

снятие с регистрации земельного участка после 15-го числа

месяца

86

87. Порядок исчисления налога и авансовых платежей по налогу ст. 396 НК РФ

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА ИАВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГУ

СТ. 396 НК РФ

В случае возникновения (прекращения) у

налогоплательщиков в течение налогового (отчетного)

периода права на налоговую льготу исчисление суммы

налога (авансового платежа) производится с учетом

коэффициента, определяемого как отношение числа

полных месяцев, в течение которых отсутствует

налоговая льгота, к числу календарных месяцев в

налоговом (отчетном) периоде.

Месяц возникновения права на налоговую льготу, а

также месяц прекращения указанного права

принимается за полный месяц

87

88. Порядок исчисления налога в отношении земель под жилищное строительство ст. 396 НК РФ

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА ВОТНОШЕНИИ ЗЕМЕЛЬ ПОД ЖИЛИЩНОЕ

СТРОИТЕЛЬСТВО СТ. 396 НК РФ

Сумма земельного налога

рассчитывается:

с коэффициентом 2 – первые три года

с коэффициентом 4 – с четвертого года

до момента регистрации построенного

объекта недвижимости

Исключение

– земельные участки под индивидуальное жилищное

строительство

88

89. Порядок и сроки уплаты налога и авансовых платежей ст. 397 НК РФ

ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА ИАВАНСОВЫХ ПЛАТЕЖЕЙ

СТ. 397 НК РФ

Уплата налога и авансовых платежей по налогу производится

налогоплательщиками в бюджет по месту нахождения земельных

участков

Физическими лицами:

налог - не позднее 1 декабря года, следующего за истекшим

налоговым периодом.

Организациями:

налог – не позднее 28 февраля следующего года

авансы – не позднее 28 числа месяца, следующего за истекшим

отчетным периодом

Налоговые декларации

С 2021 года не предоставляются

89

90. Пример расчета земельного налога

ПРИМЕР РАСЧЕТА ЗЕМЕЛЬНОГО НАЛОГАООО «Дом» приобрело в собственность земельный участок для

многоэтажного жилищного строительства 5 февраля текущего

года, права на данный участок зарегистрированы в тот же день.

Кадастровая стоимость земельного участка – 24 000 000 руб.

Налоговая ставка – 0,2%. Рассчитайте сумму налога к уплате в

бюджет за год.

Решение: 1) определим коэффициент, учитывающий период

владения: 11 мес./12 мес.= 0,92

2) 24 000 000 руб. * 0,2%*0,92*2 = 8832руб.

Ответ: сумма налога к уплате в бюджет составит 8832руб.

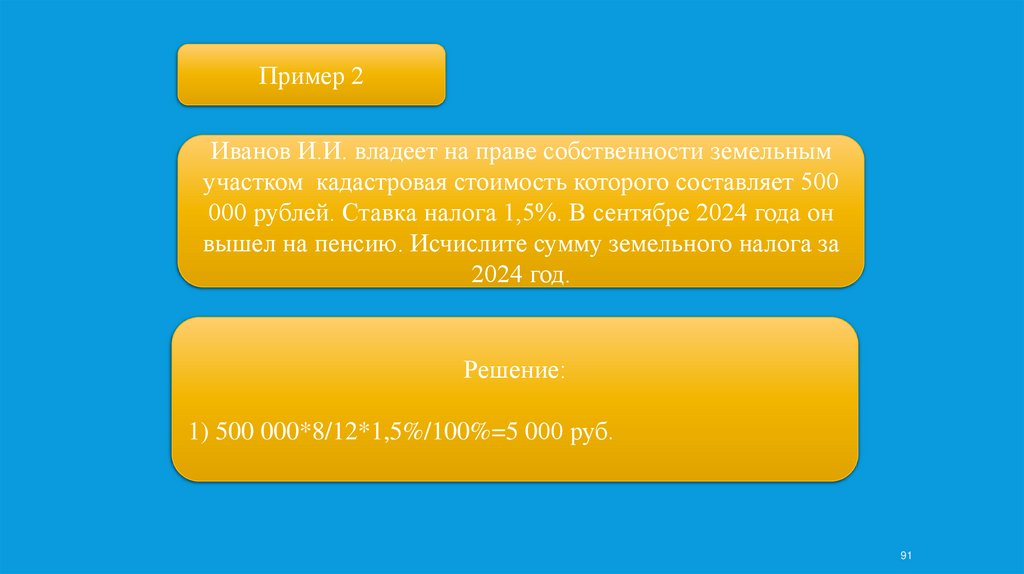

91.

Пример 2Иванов И.И. владеет на праве собственности земельным

участком кадастровая стоимость которого составляет 500

000 рублей. Ставка налога 1,5%. В сентябре 2024 года он

вышел на пенсию. Исчислите сумму земельного налога за

2024 год.

Решение:

1) 500 000*8/12*1,5%/100%=5 000 руб.

91