finance

financeSimilar presentations:

")

")

Налогообложение имущества физических лиц. Тема 4

1.

Тема 4. Налогообложениеимущества физических лиц

Вопросы к лекционному занятию:

1. Налог на имущество физических лиц.

2. Особенности уплаты физическими лицами транспортного налога.

3. Особенности уплаты физическими лицами земельного налога.

Вопросы для самостоятельного изучения:

1. Налог на имущество в зарубежных странах

(одна страна по выбору обучающегося. Все страны должны быть разные, повтор

не допускается).

2.

1. Налог на имущество ФЛ.Налог на имущество – местный налог.

В России плательщиками налога на имущество физических лиц

выступают физические лица — собственники имущества, признаваемого объектом

налогообложения.

В случае когда имущество находится в общей совместной собственности нескольких

физических лиц (т. е. без определения их доли в этом имуществе), ответственность за

исполнение обязанности по уплате налога в отношении имущества возлагается на

каждого из собственников, а размер налога определяется в равном объеме исходя из

количества таких собственников. При долевой собственности на имущество

нескольких лиц налог уплачивает каждый собственник соразмерно его доле в праве

собственности на данное имущество, при этом расчет налога осуществляется исходя

из всего объекта имущества.

3.

Важно!!!!Исполнение обязанностей по уплате налога за

отдельных физических лиц возлагается на

законных представителей этих собственников.

Например, за несовершеннолетнего ребенка,

который владеет квартирой, обязанность по

уплате налога исполняют его родители

(усыновители, опекуны, попечители).

4.

В настоящее время в России объектаминалогообложения являются принадлежащие

физическому лицу на праве собственности и

расположенные в пределах муниципального

образования (города федерального значения)

следующие виды имущества (рис. 1).

5.

Рис. 1. Объект налогообложения по налогу на имущество физических лиц6.

Согласно ст. 133.1 ГК РФ единый недвижимыйкомплекс — это совокупность объединенных

единым назначением зданий, сооружений и

иных вещей, неразрывно связанных физически

или технологически (в том числе таких, как

железная дорога, линия электропередачи,

трубопровод и др.), либо расположенных на

одном земельном участке.

7.

Особое внимание следует обратить на то, чтоналогообложению подлежит только имущество,

фактически находящееся на территории РФ. Это

означает отсутствие налоговых обязательств (и

соответственно двойного налогообложения) в

отношении домов, квартир или иных объектов, хотя

и принадлежащих физическим лицам на праве

собственности, но находящихся в других странах.

8.

Налоговая база определяется в отношении каждогообъекта налогообложения как его кадастровая

стоимость, внесенная в Единый государственный

реестр недвижимости и подлежащая применению с

1 января года, являющегося налоговым

периодом

9.

Налоговым периодом по налогу на имуществофизических лиц является календарный год, отчетных

периодов не предусмотрено.

Налоговая база в России определяется на 1 января.

Однако если объект образован в течение налогового

периода (календарного года), налоговая база по нему

устанавливается в данном налоговом периоде как его

кадастровая стоимость на дату постановки такого

объекта на государственный кадастровый учет.

10.

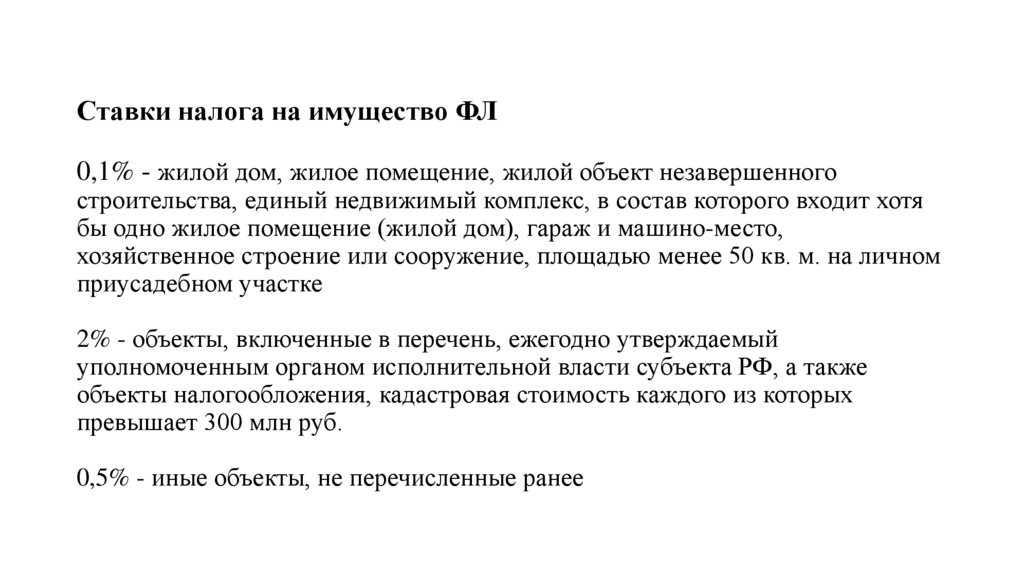

Ставки налога на имущество ФЛ0,1% - жилой дом, жилое помещение, жилой объект незавершенного

строительства, единый недвижимый комплекс, в состав которого входит хотя

бы одно жилое помещение (жилой дом), гараж и машино-место,

хозяйственное строение или сооружение, площадью менее 50 кв. м. на личном

приусадебном участке

2% - объекты, включенные в перечень, ежегодно утверждаемый

уполномоченным органом исполнительной власти субъекта РФ, а также

объекты налогообложения, кадастровая стоимость каждого из которых

превышает 300 млн руб.

0,5% - иные объекты, не перечисленные ранее

11.

НАЛОГОВЫЕ ЛЬГОТЫ1. Уменьшение налоговой базы (ст. 403 НК РФ).

2. Полное освобождение отдельных категорий физических лиц от уплаты налога (ст. 407 НК

РФ). Эту льготу имеют, как правило, лица, имеющие заслуги перед государством или

требующие социальной защиты (инвалиды I и II групп инвалидности, Герои Российской

Федерации, военнослужащие, члены семей военнослужащих, потерявших кормильца,

пенсионеры, лица, принимавшие непосредственное участие в ликвидации аварий ядерных

установок на средствах вооружения и военных объектах и другие категории). Важно

учитывать, что льгота предоставляется только по одному объекту налогообложения каждого

вида (п. 4 ст. 407 НК РФ) по выбору налогоплательщика вне зависимости от количества

оснований для применения налоговых льгот.

3. Предоставление льгот в отношении отдельных объектов налогообложения, например в

отношении специально оборудованных помещений, сооружений, используемых в качестве

творческих мастерских, ателье, студий, музеев, галерей, библиотек (для лиц, осуществляющих

такую профессиональную деятельность), или в отношении хозяйственных строений или

сооружений, площадью не более 50 кв. м, расположенных в дачных хозяйствах.

12.

Налог исчисляет государство в лице налоговых органов. ИнспекцииФНС России производят расчет налога в отношении каждого объекта

имущества на основании сведений, предоставляемых органами,

осуществляющими расчет налоговой базы. Сумма налога определяется

ими как произведение установленной ставки на налоговую базу.

Полученная сумма налога вносится в налоговое уведомление, где также

отражаются сведения о сроке уплаты и реквизиты для оформления

перечисления. Налоговое уведомление отправляется собственнику

объекта имущества для дальнейшей уплаты налога.

13.

Уплата налога должна производиться не позднее 1 декабря года, следующего за истекшимналоговым периодом, на основании налогового уведомления, предоставляемого налоговыми

органами.

В случае обнаружения в налоговом уведомлении ошибок, неточностей или недостоверных

сведений предусмотрена возможность подачи заявления в налоговые органы (лично или через

почту) о любых неверных данных, содержащихся в налоговом уведомлении. Форма

указанного заявления напечатана на обороте налогового уведомления.

Распространенной ситуацией является также неполучение налогового уведомления

собственником. До 2015 г. в указанных случаях у налогоплательщика отсутствовала

обязанность сообщать об объектах имущества, по которым не получено уведомление. По

новым правилам при отсутствии налогового уведомления и в случае, если и ранее по этому

объекту имущества налогоплательщик не получал налоговое уведомление, он обязан сообщать

в налоговый орган по месту жительства или по месту нахождения объектов недвижимого

имущества о наличии права собственности в отношении объекта налогообложения. Данные

сведения представляются вместе с копией правоустанавливающих документов на объекты

недвижимого имущества.

14.

Важно!!!!В настоящее время сайт ФНС России

предоставляет широкие возможности для

получения информации обо всех объектах

имущества, которые числятся за

физическим лицом, а также позволяет

получать налоговые уведомления в

электронном виде.

15.

2. Особенности уплаты ФЛ транспортного налогаТранспортный налог представляет собой прямой личный налог.

В настоящее время порядок исчисления и уплаты транспортного налога

установлен гл. 28 НК РФ.

Согласно российскому налоговому законодательству транспортный налог

является региональным налогом, т. е. субъекты РФ имеют определенные права в

области установления и взимания данного налога. Транспортный налог

устанавливается НК РФ и вводится в действие соответствующими законами

субъектов РФ, обязателен к уплате на территории соответствующего субъекта

Федерации. При установлении транспортного налога законодательные

(представительные) органы субъекта РФ определяют налоговую ставку в

пределах, установленных гл. 28 НК РФ. Кроме того, законами субъектов РФ могут

быть предусмотрены налоговые льготы и основания для их использования

налогоплательщиками .

16.

Физические лица, в том числе индивидуальныепредприниматели, признаются

плательщиками транспортного налога.

Причем индивидуальные предприниматели

являются плательщиками транспортного

налога даже в случае применения ими

специальных налоговых режимов.

17.

Согласно НК РФ плательщиками транспортного налога признаются лица, накоторых зарегистрированы транспортные средства, признаваемые объектом

налогообложения.

Таким образом, если в семье из четырех человек (папа, мама,

совершеннолетние сын и дочь) имеется транспортное средство, например

легковой автомобиль, то плательщиком транспортного налога будет тот

член семьи, на которого зарегистрирован автомобиль в Государственной

инспекции безопасности дорожного движения (ГИБДД). При этом не имеет

значения, на чьи деньги был куплен автомобиль, и кто на нем ездит.

Транспортные средства регистрируются на их собственников, указанных в

паспортах транспортных средств, заключенных договорах (например,

договоре дарения) или иных документах, удостоверяющих право

собственности на транспортные средства (например, свидетельство о праве

наследования).

18.

налогоплательщики — физические лицаподлежат постановке на налоговый учет, в

том числе по месту нахождения

принадлежащих им транспортных средств.

19.

Объектом налогообложения признаются следующие группытранспортных средств:

1) наземные транспортные средства: автомобили, мотоциклы,

мотороллеры, автобусы и другие самоходные машины и механизмы на

пневматическом и гусеничном ходу; снегоходы, мотосани;

2) воздушные транспортные средства: самолеты, вертолеты, другие

воздушные транспортные средства, зарегистрированные в

установленном порядке в соответствии с законодательством РФ;

3) водные транспортные средства: теплоходы, яхты, парусные суда,

катера, моторные лодки, гидроциклы, несамоходные (буксируемые суда),

другие водные транспортные средства, зарегистрированные в

установленном порядке в соответствии с законодательством РФ.

20.

Важным условием для возникновения обязанности уплаты физическимлицом транспортного налога является то обстоятельство, что данное

транспортное средство зарегистрировано в установленном порядке на

это физическое лицо, в том числе на индивидуального предпринимателя.

Таким образом, транспортный налог не уплачивается, например, с

велосипеда, самоката, сигвея, так как они не требуют регистрации.

Если же физическое лицо купило списанный и демилитаризованный

танк или бронетранспортер и зарегистрировало его на свое имя, то у

этого физического лица возникает обязанность платить транспортный

налог.

21.

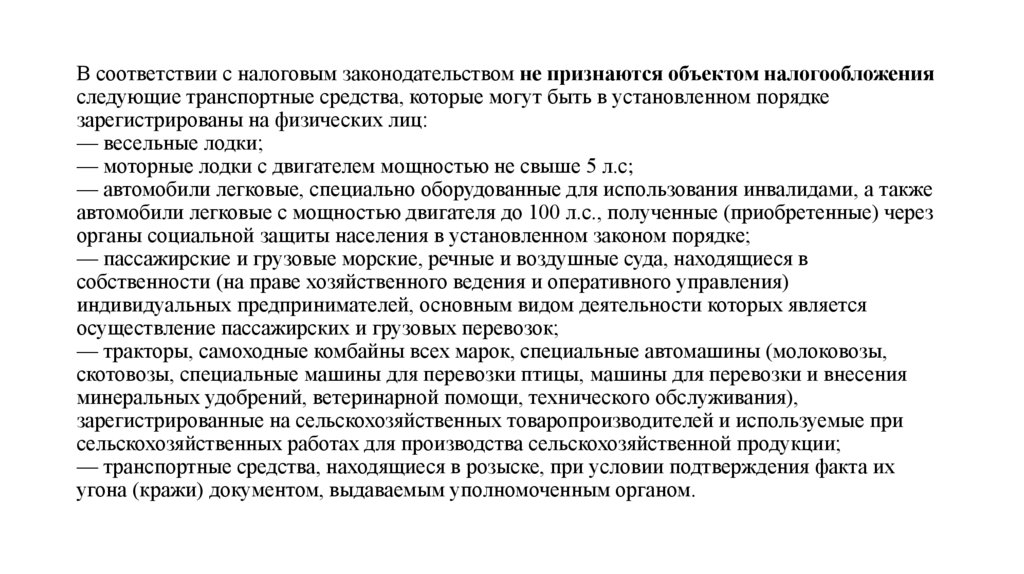

В соответствии с налоговым законодательством не признаются объектом налогообложенияследующие транспортные средства, которые могут быть в установленном порядке

зарегистрированы на физических лиц:

— весельные лодки;

— моторные лодки с двигателем мощностью не свыше 5 л.с;

— автомобили легковые, специально оборудованные для использования инвалидами, а также

автомобили легковые с мощностью двигателя до 100 л.с., полученные (приобретенные) через

органы социальной защиты населения в установленном законом порядке;

— пассажирские и грузовые морские, речные и воздушные суда, находящиеся в

собственности (на праве хозяйственного ведения и оперативного управления)

индивидуальных предпринимателей, основным видом деятельности которых является

осуществление пассажирских и грузовых перевозок;

— тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы,

скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения

минеральных удобрений, ветеринарной помощи, технического обслуживания),

зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при

сельскохозяйственных работах для производства сельскохозяйственной продукции;

— транспортные средства, находящиеся в розыске, при условии подтверждения факта их

угона (кражи) документом, выдаваемым уполномоченным органом.

22.

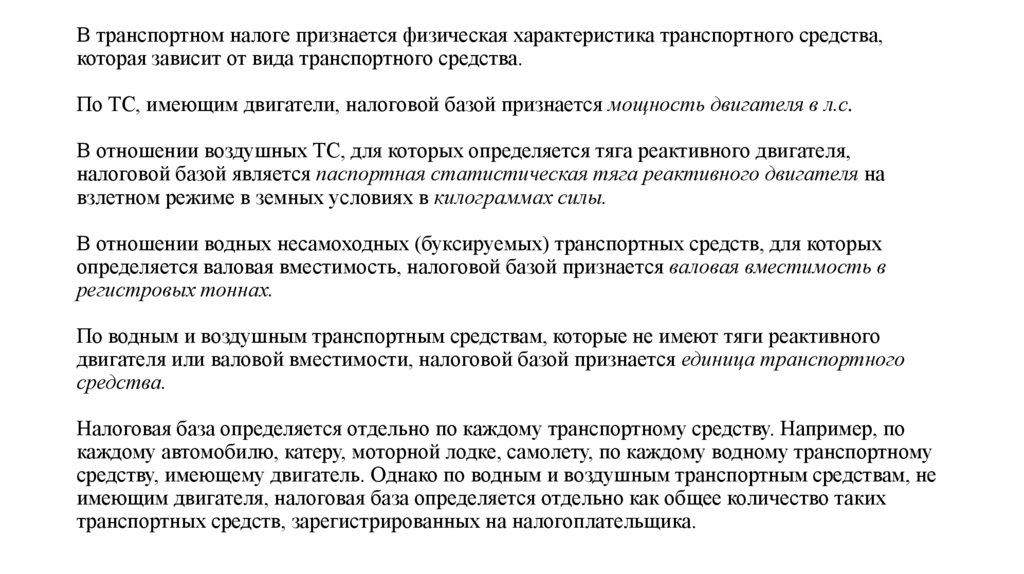

В транспортном налоге признается физическая характеристика транспортного средства,которая зависит от вида транспортного средства.

По ТС, имеющим двигатели, налоговой базой признается мощность двигателя в л.с.

В отношении воздушных ТС, для которых определяется тяга реактивного двигателя,

налоговой базой является паспортная статистическая тяга реактивного двигателя на

взлетном режиме в земных условиях в килограммах силы.

В отношении водных несамоходных (буксируемых) транспортных средств, для которых

определяется валовая вместимость, налоговой базой признается валовая вместимость в

регистровых тоннах.

По водным и воздушным транспортным средствам, которые не имеют тяги реактивного

двигателя или валовой вместимости, налоговой базой признается единица транспортного

средства.

Налоговая база определяется отдельно по каждому транспортному средству. Например, по

каждому автомобилю, катеру, моторной лодке, самолету, по каждому водному транспортному

средству, имеющему двигатель. Однако по водным и воздушным транспортным средствам, не

имеющим двигателя, налоговая база определяется отдельно как общее количество таких

транспортных средств, зарегистрированных на налогоплательщика.

23.

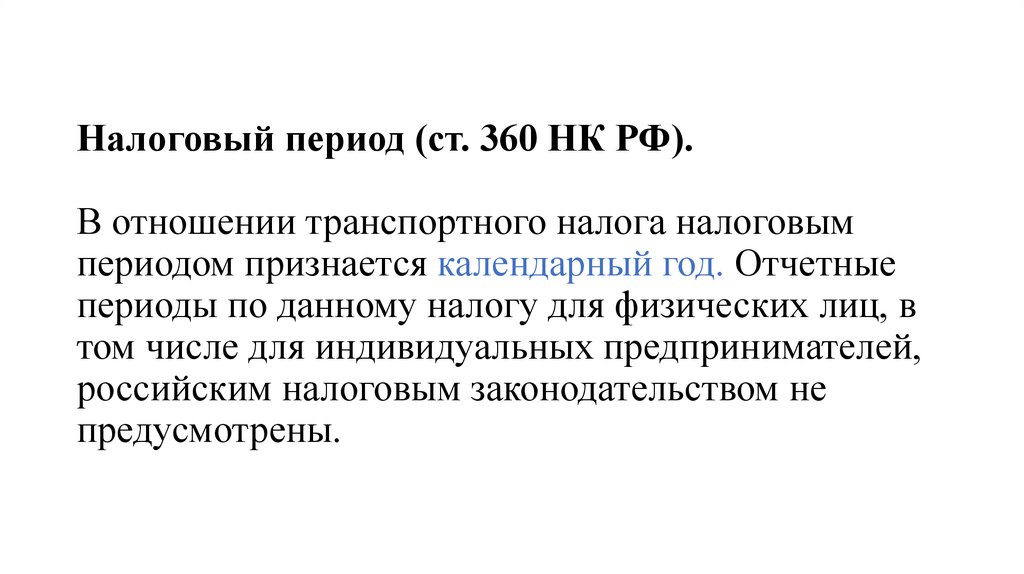

Налоговый период (ст. 360 НК РФ).В отношении транспортного налога налоговым

периодом признается календарный год. Отчетные

периоды по данному налогу для физических лиц, в

том числе для индивидуальных предпринимателей,

российским налоговым законодательством не

предусмотрены.

24.

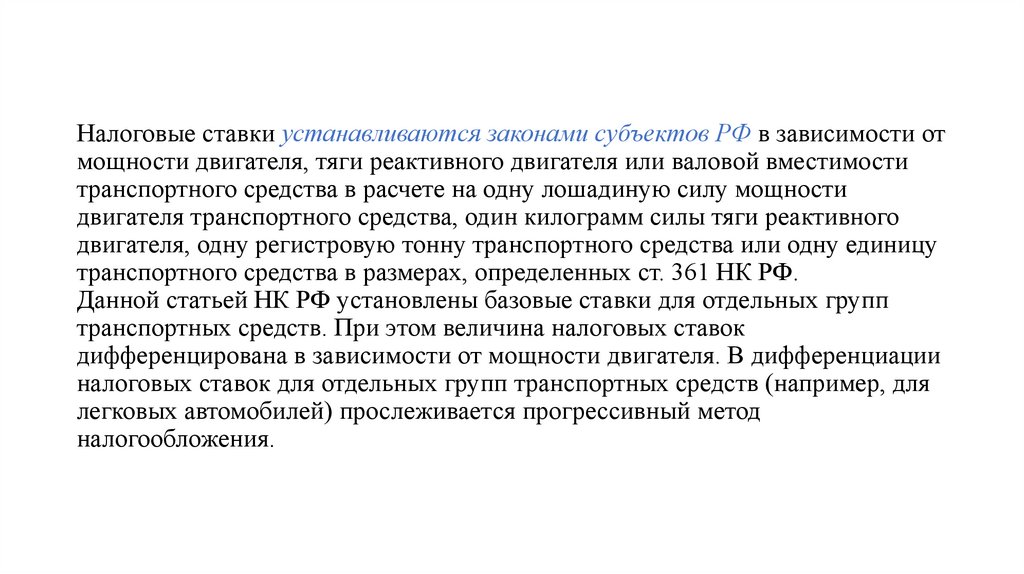

Налоговые ставки устанавливаются законами субъектов РФ в зависимости отмощности двигателя, тяги реактивного двигателя или валовой вместимости

транспортного средства в расчете на одну лошадиную силу мощности

двигателя транспортного средства, один килограмм силы тяги реактивного

двигателя, одну регистровую тонну транспортного средства или одну единицу

транспортного средства в размерах, определенных ст. 361 НК РФ.

Данной статьей НК РФ установлены базовые ставки для отдельных групп

транспортных средств. При этом величина налоговых ставок

дифференцирована в зависимости от мощности двигателя. В дифференциации

налоговых ставок для отдельных групп транспортных средств (например, для

легковых автомобилей) прослеживается прогрессивный метод

налогообложения.

25.

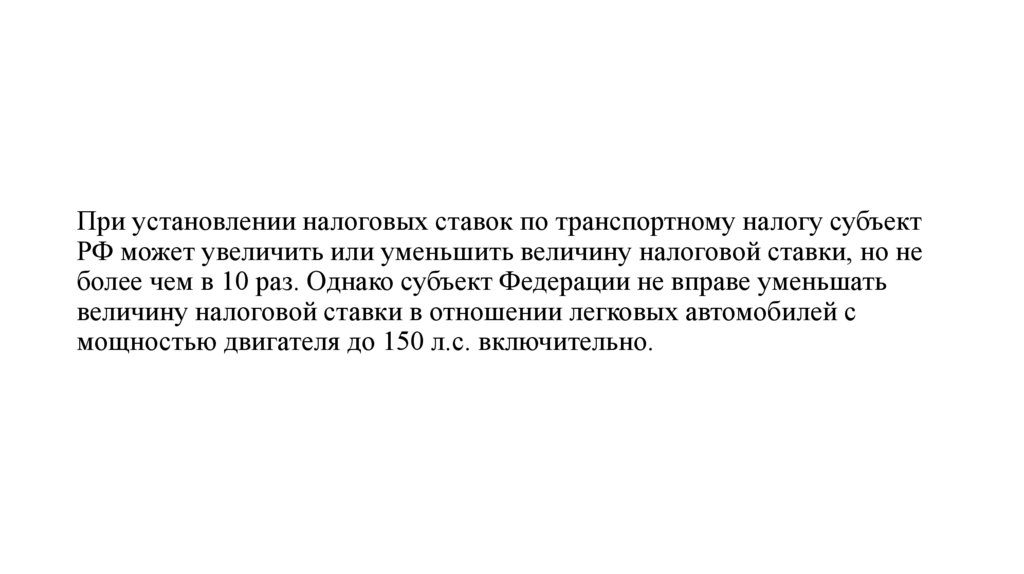

При установлении налоговых ставок по транспортному налогу субъектРФ может увеличить или уменьшить величину налоговой ставки, но не

более чем в 10 раз. Однако субъект Федерации не вправе уменьшать

величину налоговой ставки в отношении легковых автомобилей с

мощностью двигателя до 150 л.с. включительно.

26.

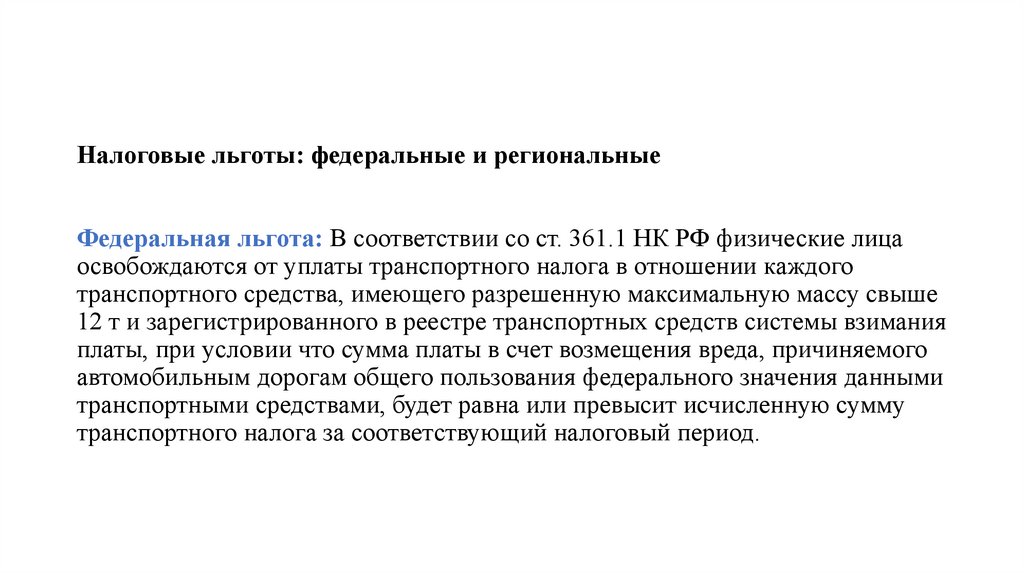

Налоговые льготы: федеральные и региональныеФедеральная льгота: В соответствии со ст. 361.1 НК РФ физические лица

освобождаются от уплаты транспортного налога в отношении каждого

транспортного средства, имеющего разрешенную максимальную массу свыше

12 т и зарегистрированного в реестре транспортных средств системы взимания

платы, при условии что сумма платы в счет возмещения вреда, причиняемого

автомобильным дорогам общего пользования федерального значения данными

транспортными средствами, будет равна или превысит исчисленную сумму

транспортного налога за соответствующий налоговый период.

27.

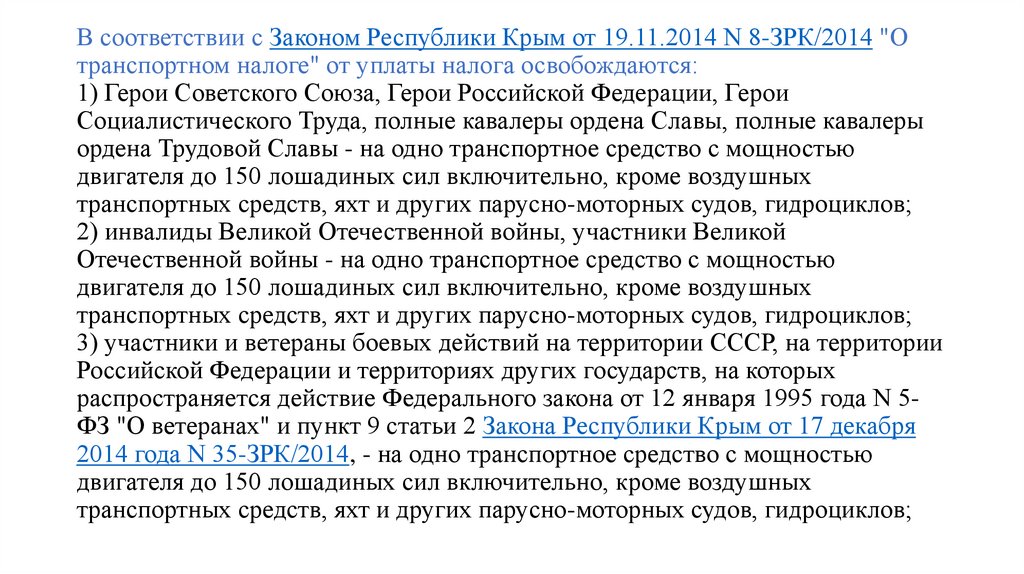

В соответствии с Законом Республики Крым от 19.11.2014 N 8-ЗРК/2014 "Отранспортном налоге" от уплаты налога освобождаются:

1) Герои Советского Союза, Герои Российской Федерации, Герои

Социалистического Труда, полные кавалеры ордена Славы, полные кавалеры

ордена Трудовой Славы - на одно транспортное средство с мощностью

двигателя до 150 лошадиных сил включительно, кроме воздушных

транспортных средств, яхт и других парусно-моторных судов, гидроциклов;

2) инвалиды Великой Отечественной войны, участники Великой

Отечественной войны - на одно транспортное средство с мощностью

двигателя до 150 лошадиных сил включительно, кроме воздушных

транспортных средств, яхт и других парусно-моторных судов, гидроциклов;

3) участники и ветераны боевых действий на территории СССР, на территории

Российской Федерации и территориях других государств, на которых

распространяется действие Федерального закона от 12 января 1995 года N 5ФЗ "О ветеранах" и пункт 9 статьи 2 Закона Республики Крым от 17 декабря

2014 года N 35-ЗРК/2014, - на одно транспортное средство с мощностью

двигателя до 150 лошадиных сил включительно, кроме воздушных

транспортных средств, яхт и других парусно-моторных судов, гидроциклов;

28.

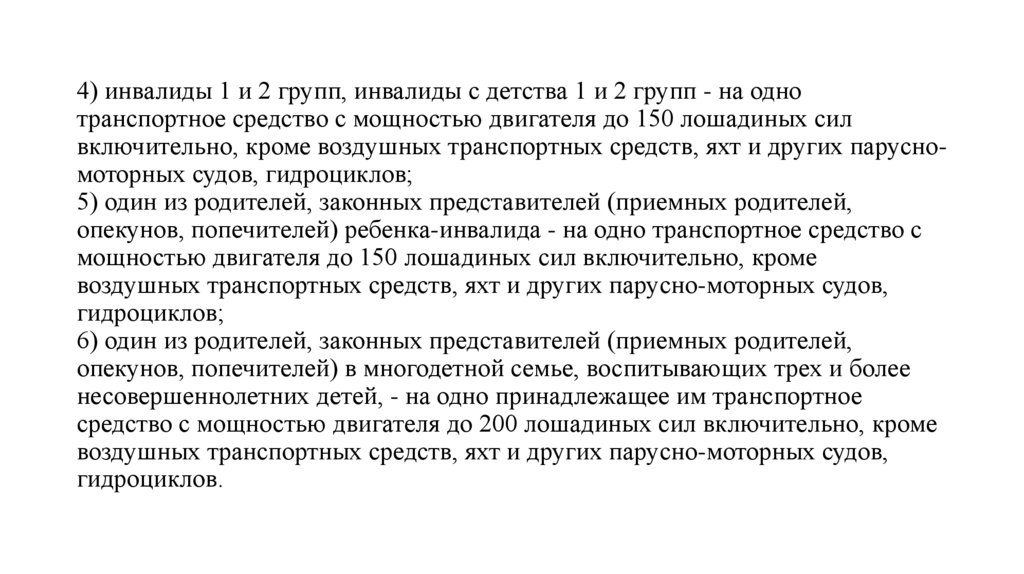

4) инвалиды 1 и 2 групп, инвалиды с детства 1 и 2 групп - на однотранспортное средство с мощностью двигателя до 150 лошадиных сил

включительно, кроме воздушных транспортных средств, яхт и других парусномоторных судов, гидроциклов;

5) один из родителей, законных представителей (приемных родителей,

опекунов, попечителей) ребенка-инвалида - на одно транспортное средство с

мощностью двигателя до 150 лошадиных сил включительно, кроме

воздушных транспортных средств, яхт и других парусно-моторных судов,

гидроциклов;

6) один из родителей, законных представителей (приемных родителей,

опекунов, попечителей) в многодетной семье, воспитывающих трех и более

несовершеннолетних детей, - на одно принадлежащее им транспортное

средство с мощностью двигателя до 200 лошадиных сил включительно, кроме

воздушных транспортных средств, яхт и других парусно-моторных судов,

гидроциклов.

29.

Сумма налога, подлежащая уплате в бюджет,исчисляется по итогам налогового периода. Сумма

транспортного налога исчисляется в отношении

каждого транспортного средства как произведение

налоговой базы на величину налоговой ставки,

установленной субъектом РФ в законе о

транспортном налоге.

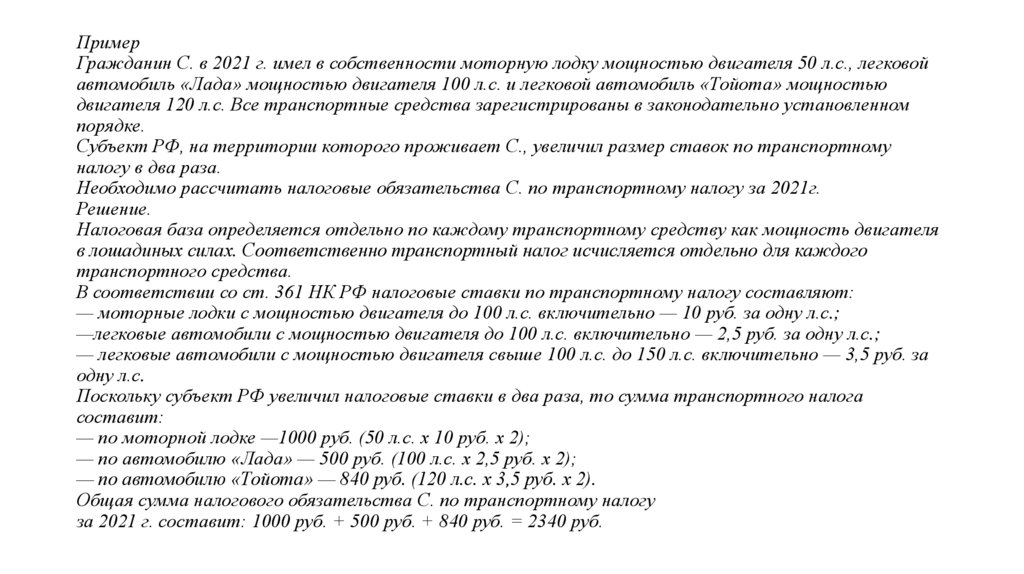

30.

ПримерГражданин С. в 2021 г. имел в собственности моторную лодку мощностью двигателя 50 л.с., легковой

автомобиль «Лада» мощностью двигателя 100 л.с. и легковой автомобиль «Тойота» мощностью

двигателя 120 л.с. Все транспортные средства зарегистрированы в законодательно установленном

порядке.

Субъект РФ, на территории которого проживает С., увеличил размер ставок по транспортному

налогу в два раза.

Необходимо рассчитать налоговые обязательства С. по транспортному налогу за 2021г.

Решение.

Налоговая база определяется отдельно по каждому транспортному средству как мощность двигателя

в лошадиных силах. Соответственно транспортный налог исчисляется отдельно для каждого

транспортного средства.

В соответствии со ст. 361 НК РФ налоговые ставки по транспортному налогу составляют:

— моторные лодки с мощностью двигателя до 100 л.с. включительно — 10 руб. за одну л.с.;

—легковые автомобили с мощностью двигателя до 100 л.с. включительно — 2,5 руб. за одну л.с.;

— легковые автомобили с мощностью двигателя свыше 100 л.с. до 150 л.с. включительно — 3,5 руб. за

одну л.с.

Поскольку субъект РФ увеличил налоговые ставки в два раза, то сумма транспортного налога

составит:

— по моторной лодке —1000 руб. (50 л.с. х 10 руб. х 2);

— по автомобилю «Лада» — 500 руб. (100 л.с. х 2,5 руб. х 2);

— по автомобилю «Тойота» — 840 руб. (120 л.с. х 3,5 руб. х 2).

Общая сумма налогового обязательства С. по транспортному налогу

за 2021 г. составит: 1000 руб. + 500 руб. + 840 руб. = 2340 руб.

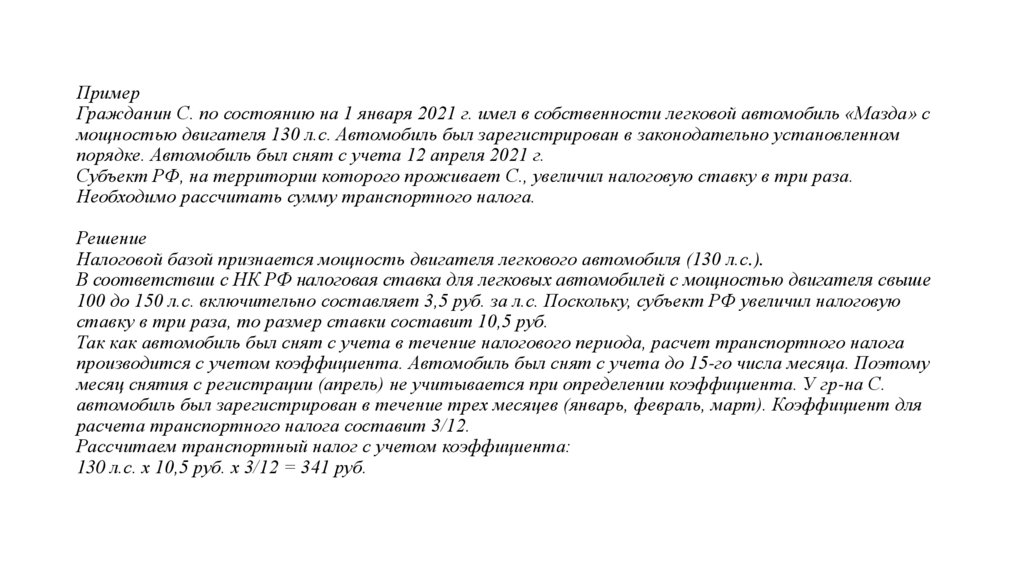

31.

ПримерГражданин С. по состоянию на 1 января 2021 г. имел в собственности легковой автомобиль «Мазда» с

мощностью двигателя 130 л.с. Автомобиль был зарегистрирован в законодательно установленном

порядке. Автомобиль был снят с учета 12 апреля 2021 г.

Субъект РФ, на территории которого проживает С., увеличил налоговую ставку в три раза.

Необходимо рассчитать сумму транспортного налога.

Решение

Налоговой базой признается мощность двигателя легкового автомобиля (130 л.с.).

В соответствии с НК РФ налоговая ставка для легковых автомобилей с мощностью двигателя свыше

100 до 150 л.с. включительно составляет 3,5 руб. за л.с. Поскольку, субъект РФ увеличил налоговую

ставку в три раза, то размер ставки составит 10,5 руб.

Так как автомобиль был снят с учета в течение налогового периода, расчет транспортного налога

производится с учетом коэффициента. Автомобиль был снят с учета до 15-го числа месяца. Поэтому

месяц снятия с регистрации (апрель) не учитывается при определении коэффициента. У гр-на С.

автомобиль был зарегистрирован в течение трех месяцев (январь, февраль, март). Коэффициент для

расчета транспортного налога составит 3/12.

Рассчитаем транспортный налог с учетом коэффициента:

130 л.с. х 10,5 руб. х 3/12 = 341 руб.

32.

При исчислении транспортного налога также применяетсяповышающий коэффициент. Данный коэффициент используется

наряду с коэффициентом, который указан выше, и учитывает

продолжительность периода регистрации транспортного средства в

течение налогового периода (календарного года). Повышающий

коэффициент при исчислении транспортного налога представляет

собой элемент налогообложения сверхпотребления.

33.

ПримерГражданин С. приобрел 25 августа 2021 г. легковой автомобиль BMW. Мощность двигателя 200 л.с.

Автомобиль выпущен в декабре 2019 г. Средняя стоимость автомобиля 3,6 млн руб. Автомобиль

зарегистрирован в законодательно установленном порядке.

Субъект РФ увеличил ставку налога для автомобилей данной категории мощности двигателя в пять

раз.

Необходимо рассчитать сумму транспортного налога за 2020 г.

Решение

Налоговой базой признается мощность двигателя автомобиля (200 л.с.).

Величина налоговой ставки составит 5 руб. за 1 л.с. С учетом регионального закона ставка составит 5

руб. х 5 = 25 руб. за 1 л.с.

Сумму транспортного налога для С. необходимо рассчитать с учетом двух коэффициентов.

Так как С. приобрел автомобиль и поставил его на учет 25 августа 2021 г. (после 15-го числа месяца),

то месяц регистрации при расчете коэффициента не учитывается. Коэффициент составит

соответственно 4/12 (4 месяца (сентябрь, октябрь, ноябрь, декабрь) разделить на 12 месяцев).

В собственности С. находится дорогостоящий легковой автомобиль. Поэтому при расчете

транспортного налога необходимо применить повышающий коэффициент. В отношении легковых

автомобилей со средней стоимостью от 3 до 5 млн. руб. включительно, с года выпуска которых прошло

не более трех лет повышающий коэффициент составляет 1,1. Так как автомобиль выпущен в декабре

2019 г., то с года выпуска прошло два года.

Сумма транспортного налога составит:

200 л.с. х 25 руб. х 4/12 х 1,1= 1833 руб.

34.

Налог подлежит уплате налогоплательщиками — физическимилицами (включая индивидуальных предпринимателей) в срок не

позднее 1 декабря года, следующего за истекшим налоговым

периодом.

Налогоплательщики — физические лица уплачивают транспортный

налог на основании уведомления, которое может быть передано

лично под расписку, направлено по почте заказным письмом или

передано в электронном виде по телекоммуникационным каналам

связи. Порядок направления налогового уведомления в

электронном виде осуществляется с использованием

администрируемого ФНС России интернет-сервиса «Личный

кабинет налогоплательщика для физических лиц».

35.

3. Особенности уплаты ФЛземельного налога

Земля является уникальным объектом, поскольку сочетает в

себе различные виды использования, что оказывает

существенное влияние как на ее стоимость, так и на

налогообложение. В частности, земля в экономических

отношениях рассматривается как объект имущества,

природный ресурс, основа для добычи полезных ископаемых.

36.

В 2004 г. НК РФ был дополнен гл. 31 «Земельныйналог», которая определила новый механизм

взимания этого налога. Согласно данной главе

земельный налог является местным налогом, т. е.

устанавливается нормативными правовыми актами

представительных органов

37.

Представительным органам муниципальныхобразований (городов федерального значения) дано

право определять налоговую ставку, порядок и

сроки уплаты налога, а также налоговые льготы и

основания для их использования

налогоплательщиками, включая установление

размера не облагаемой налогом суммы.

38.

Объект налогообложения земельным налогом —земельный участок, расположенный в пределах

муниципального образования (города федерального

значения).

Налоговая база, представляющая собой стоимостную,

физическую или иную характеристику объекта обложения, в

земельном налоге — кадастровая стоимость земельного

участка.

Налоговым периодом по земельному налогу

является календарный год.

39.

Кадастровая стоимость земельного участка определяется по состояниюна 1 января текущего года в отношении каждого земельного участка,

принадлежащего налогоплательщику.

40.

В ст. 394 НК РФ предусмотрены две предельные (максимальные) ставки —0,3 % и 1,5 %.

Для земельных участков сельскохозяйственного назначения или участков в

составе зон сельскохозяйственного использования в поселениях и

используемых для сельскохозяйственного производства; для земель, занятых

жилищным фондом и объектами инженерной инфраструктуры жилищнокоммунального комплекса или предоставленных для жилищного

строительства; земель, предоставленных для обеспечения обороны,

безопасности и таможенных нужд, а также для личного подсобного хозяйства,

садоводства, огородничества или животноводства, установлена ставка 0,3 %.

В отношении прочих земельных участков (т. е. не перечисленных выше)

максимальная ставка налога составляет 1,5 %.

41.

Налоговые льготы.Федерального уровня

1 группа – налоговые скидки (С 1 января 2018 г. налоговая база уменьшается на

величину кадастровой стоимости 600 кв. м площади земельного участка,

находящегося в собственности, постоянном (бессрочном) пользовании или

пожизненном наследуемом владении налогоплательщиков, относящихся к одной

из льготных категорий, в том числе и люди пенсионного возраста).

2 группа - освобождение от налогообложения некоторых категорий

налогоплательщиков в отношении отдельных земельных участков. Так, например,

от уплаты земельного налога освобождаются физические лица, относящиеся к

коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ, а

также общины таких народов — в отношении земельных участков, используемых

для сохранения и развития их традиционного образа жизни, хозяйствования и

промыслов.

42.

В отношении налогоплательщиков — физических лиц налоговую базу исумму земельного налога исчисляет налоговый орган. Сведения,

необходимые для исчисления налоговой базы для каждого

налогоплательщика, являющегося физическим лицом, представляются в

налоговые органы территориальными органами Федерального службы

государственной регистрации, кадастра и картографии. На основании

указанных сведений налоговый орган осуществляет расчет налога и

подготавливает налоговое уведомление — документ, содержащий

сведения о видах налогов, которые подлежат уплате, основных

элементах налога, включая перерасчет, а также фиксирующий крайний

срок уплаты этих налогов.

43.

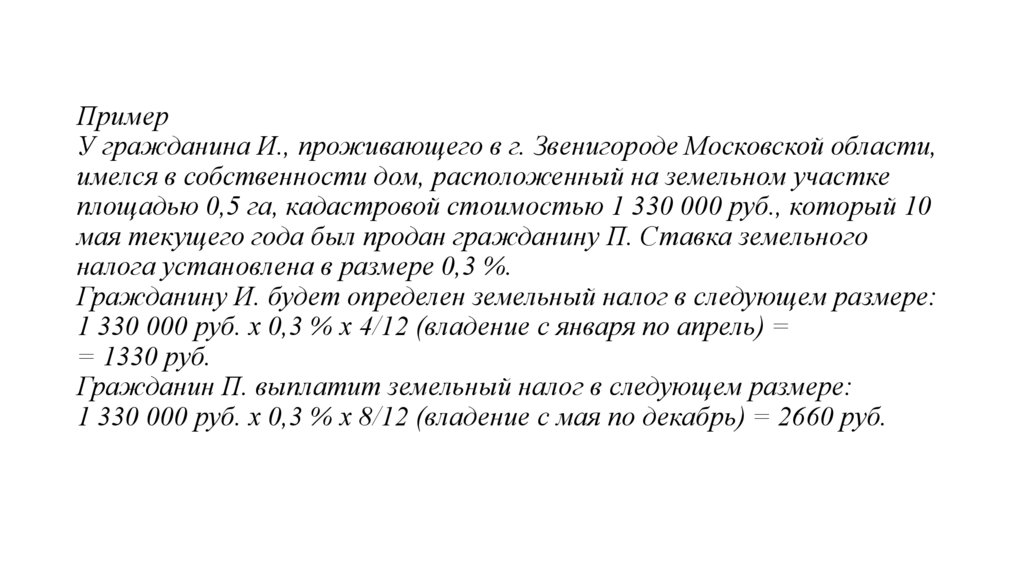

ПримерУ гражданина И., проживающего в г. Звенигороде Московской области,

имелся в собственности дом, расположенный на земельном участке

площадью 0,5 га, кадастровой стоимостью 1 330 000 руб., который 10

мая текущего года был продан гражданину П. Ставка земельного

налога установлена в размере 0,3 %.

Гражданину И. будет определен земельный налог в следующем размере:

1 330 000 руб. х 0,3 % х 4/12 (владение с января по апрель) =

= 1330 руб.

Гражданин П. выплатит земельный налог в следующем размере:

1 330 000 руб. х 0,3 % х 8/12 (владение с мая по декабрь) = 2660 руб.

44.

Существует особенность исчисления и уплаты земельного налога в отношенииземельных участков, приобретенных (предоставленных) в собственность для

осуществления жилищного строительства.

Так, если организация или физическое лицо приобретает земельный участок для

жилищного строительства (кроме индивидуального), то исчисление суммы налога

производится с учетом коэффициента 2 в течение трехлетнего срока строительства,

начиная с даты государственной регистрации прав на данные земельные участки

вплоть до государственной регистрации прав на построенный объект недвижимости.

Если такое жилищное строительство завершено и построенный объект недвижимости

зарегистрирован до истечения трехлетнего срока, то сумма налога, уплаченного за

этот период сверх суммы налога, исчисленной обычным порядком, признается

излишне уплаченным налогом и подлежит зачету (возврату) налогоплательщику. В

случае когда строительство не завершено до окончания трехлетнего срока,

исчисление суммы налога за превышающий период производится уже с учетом

коэффициента 4. И этот порядок сохраняется вплоть до даты государственной

регистрации прав на построенный объект недвижимости.

КАКАЯ ЦЕЛЬ ДАННОГО ПОРЯДКА????

45.

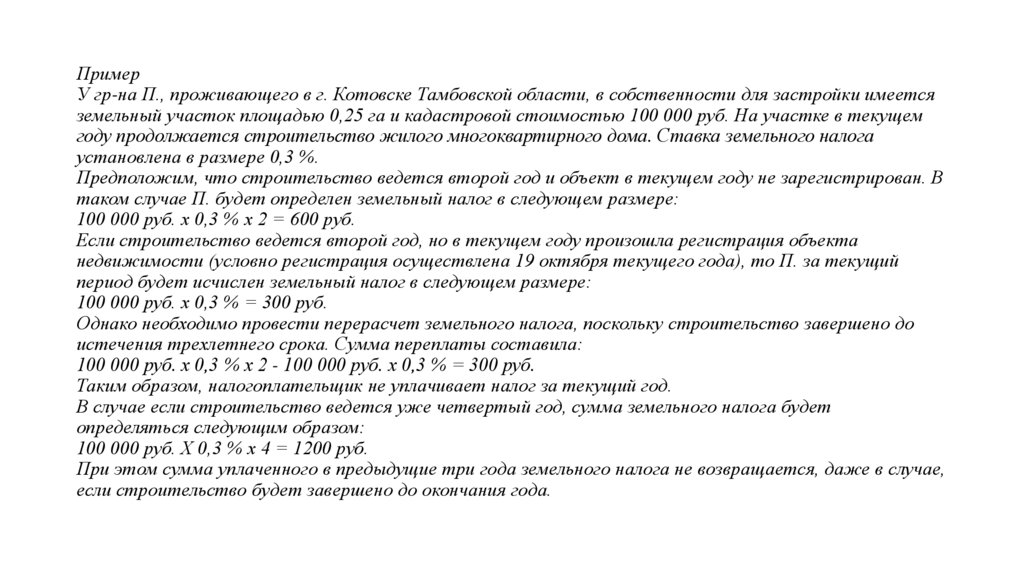

ПримерУ гр-на П., проживающего в г. Котовске Тамбовской области, в собственности для застройки имеется

земельный участок площадью 0,25 га и кадастровой стоимостью 100 000 руб. На участке в текущем

году продолжается строительство жилого многоквартирного дома. Ставка земельного налога

установлена в размере 0,3 %.

Предположим, что строительство ведется второй год и объект в текущем году не зарегистрирован. В

таком случае П. будет определен земельный налог в следующем размере:

100 000 руб. х 0,3 % х 2 = 600 руб.

Если строительство ведется второй год, но в текущем году произошла регистрация объекта

недвижимости (условно регистрация осуществлена 19 октября текущего года), то П. за текущий

период будет исчислен земельный налог в следующем размере:

100 000 руб. х 0,3 % = 300 руб.

Однако необходимо провести перерасчет земельного налога, поскольку строительство завершено до

истечения трехлетнего срока. Сумма переплаты составила:

100 000 руб. х 0,3 % х 2 - 100 000 руб. х 0,3 % = 300 руб.

Таким образом, налогоплательщик не уплачивает налог за текущий год.

В случае если строительство ведется уже четвертый год, сумма земельного налога будет

определяться следующим образом:

100 000 руб. X 0,3 % х 4 = 1200 руб.

При этом сумма уплаченного в предыдущие три года земельного налога не возвращается, даже в случае,

если строительство будет завершено до окончания года.

46.

При приобретении (получении) физическим лицом земельногоучастка на условиях осуществления на нем индивидуального

жилищного строительства исчисление суммы налога производится

с коэффициентом 2 только по истечении 10-летнего срока,

начинающегося с даты государственной регистрации прав на

данный земельный участок и вплоть до государственной

регистрации прав на построенный объект недвижимости.

47.

Физические лица уплачивают налог на основании налоговогоуведомления, а срок уплаты определен ст. 397 НК РФ для всех

налогоплательщиков — не позднее 1 декабря года, следующего за

истекшим налоговым периодом. При этом если налогоплательщик

не получал налоговые уведомления и не уплачивал земельный

налог, то налоговые органы имеют право направить налоговые

уведомления не более чем за три налоговых периода,

предшествующих году направления этого уведомления.

Налог и авансовые платежи по земельному налогу уплачиваются в

бюджет по месту нахождения земельных участков.

48.

Кадастровая стоимость земельного участка- проблема определения – YouTube

49.

Тема 4 «Налогообложение имуществафизических лиц» рассмотрена,

благодарю за внимание!!!