finance

finance law

lawSimilar presentations:

")

Местные налоги РФ (тема 6)

1.

Министерство образования и науки Российской ФедерацииТема 6

Местные налоги РФ

2.

МЕСТНЫЕ НАЛОГИЗЕМЕЛЬНЫЙ НАЛОГ

НАЛОГ НА ИМУЩЕСТВО

ФИЗИЧЕСКИХ ЛИЦ

ТОРГОВЫЙ СБОР

3.

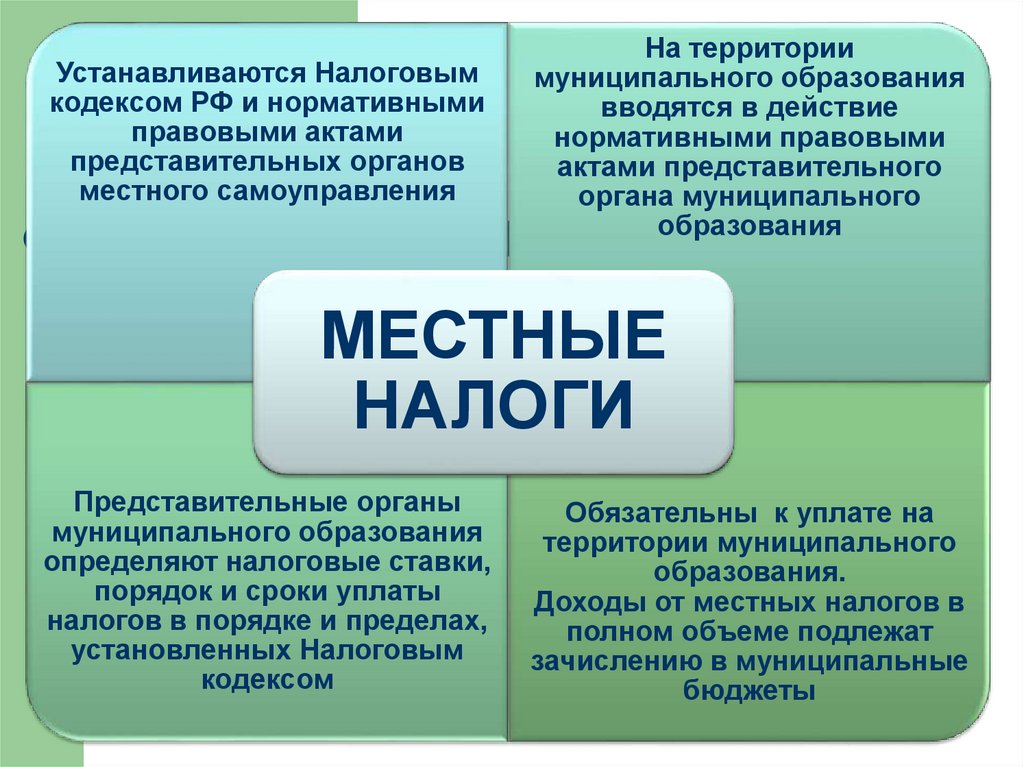

Устанавливаются Налоговымкодексом РФ и нормативными

правовыми актами

представительных органов

местного самоуправления

На территории

муниципального образования

вводятся в действие

нормативными правовыми

актами представительного

органа муниципального

образования

МЕСТНЫЕ

НАЛОГИ

Представительные органы

муниципального образования

определяют налоговые ставки,

порядок и сроки уплаты

налогов в порядке и пределах,

установленных Налоговым

кодексом

Обязательны к уплате на

территории муниципального

образования.

Доходы от местных налогов в

полном объеме подлежат

зачислению в муниципальные

бюджеты

4.

Земельный налог5.

Регламентируется31 главой НК РФ «Земельный налог»

Решением Сургутской городской Думы

№476-VI ДГ «Об установлении земельного

налога» от 26.09.2019.

6.

НалогоплательщикиОрганизации и физические лица,

обладающие земельными

участками, признаваемыми

объектом налогообложения:

на праве собственности;

на праве постоянного

(бессрочного) пользования;

на праве пожизненного

наследуемого владения.

Доказательством

зарегистрированных прав

признается запись в Едином

государственном реестре прав на

недвижимое имущество и сделок с

ним (ЕГРП).

Данная норма закреплена в ст. 2

Федерального закона от

21.07.1997 № 122-ФЗ "О

государственной регистрации

прав на недвижимое имущество и

сделок с ним".

Проведенная запись в реестре

удостоверяется свидетельством

о государственной регистрации

прав.

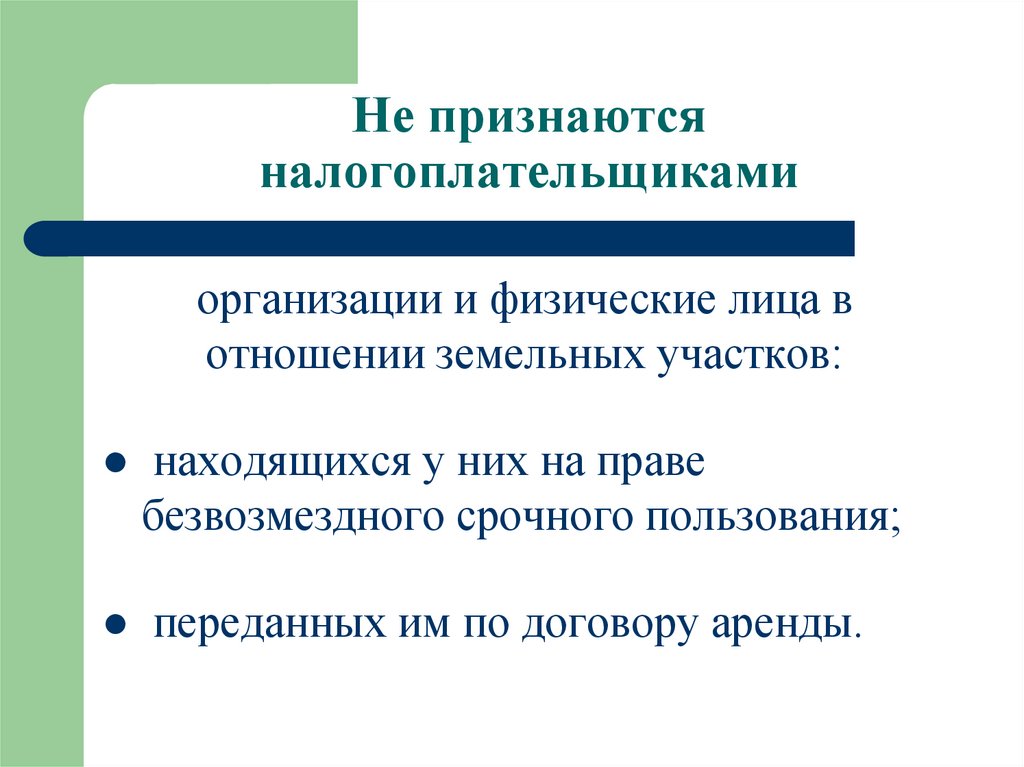

7.

Не признаютсяналогоплательщиками

организации и физические лица в

отношении земельных участков:

находящихся у них на праве

безвозмездного срочного пользования;

переданных им по договору аренды.

8.

ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯпризнаются земельные участки,

расположенные в пределах муниципального

образования, на территории которого введен

налог.

Земельный участок должен быть сформирован и

поставлен на кадастровый учет.

9.

Не признаются объектом налогообложенияЗемельные участки,

изъятые из оборота

Государственные природные

заповедники и национальные парки

Воинские формирования, военные суды

Объекты использования атомной энергии,

Объекты Федеральной службы исполнения

наказаний

Инженерно-технические сооружения,

возведенные в интересах защиты и охраны

Государственной границы

Воинские и гражданские захоронения

федеральной собственности

Земельные участки,

ограниченные в

обороте

Земельные

участки

лесного фонда

Земельные участки, занятые особо

ценными объектами культурного

наследия народов РФ, объектами,

включенными в Список

всемирного наследия, историкокультурными заповедниками,

объектами археологического

наследия

Земельные участки,

предоставленные для обеспечения

обороны, безопасности и

таможенных нужд

Земельные участки, занятые

государственными водными объектами в

составе водного фонда

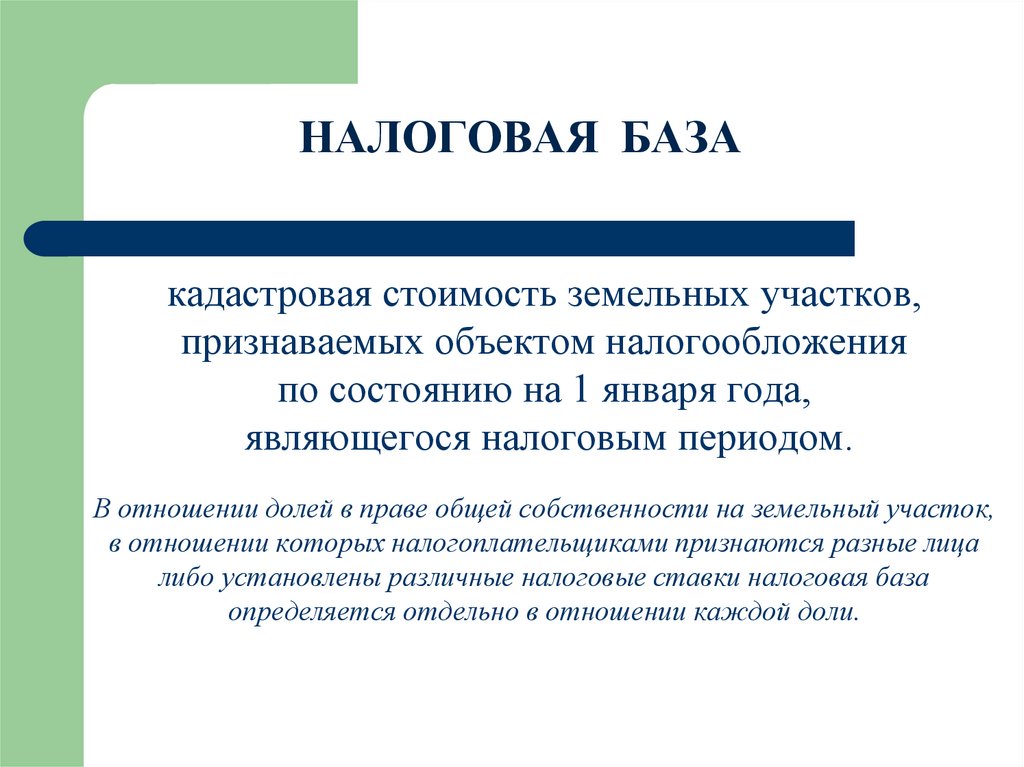

10.

НАЛОГОВАЯ БАЗАкадастровая стоимость земельных участков,

признаваемых объектом налогообложения

по состоянию на 1 января года,

являющегося налоговым периодом.

В отношении долей в праве общей собственности на земельный участок,

в отношении которых налогоплательщиками признаются разные лица

либо установлены различные налоговые ставки налоговая база

определяется отдельно в отношении каждой доли.

11.

НАЛОГОВАЯ БАЗА ОБЩЕЙ СОБСТВЕННОСТИВ отношении земельных

участков, находящихся в общей

долевой собственности,

налоговая база определяется

для каждого из

налогоплательщиков,

являющихся собственниками

данного земельного участка,

пропорционально его доле в

общей долевой собственности.

В отношении земельных

участков, находящихся в

общей совместной

собственности, налоговая

база определяется для каждого

из налогоплательщиков,

являющихся собственниками

данного земельного участка, в

равных долях.

12.

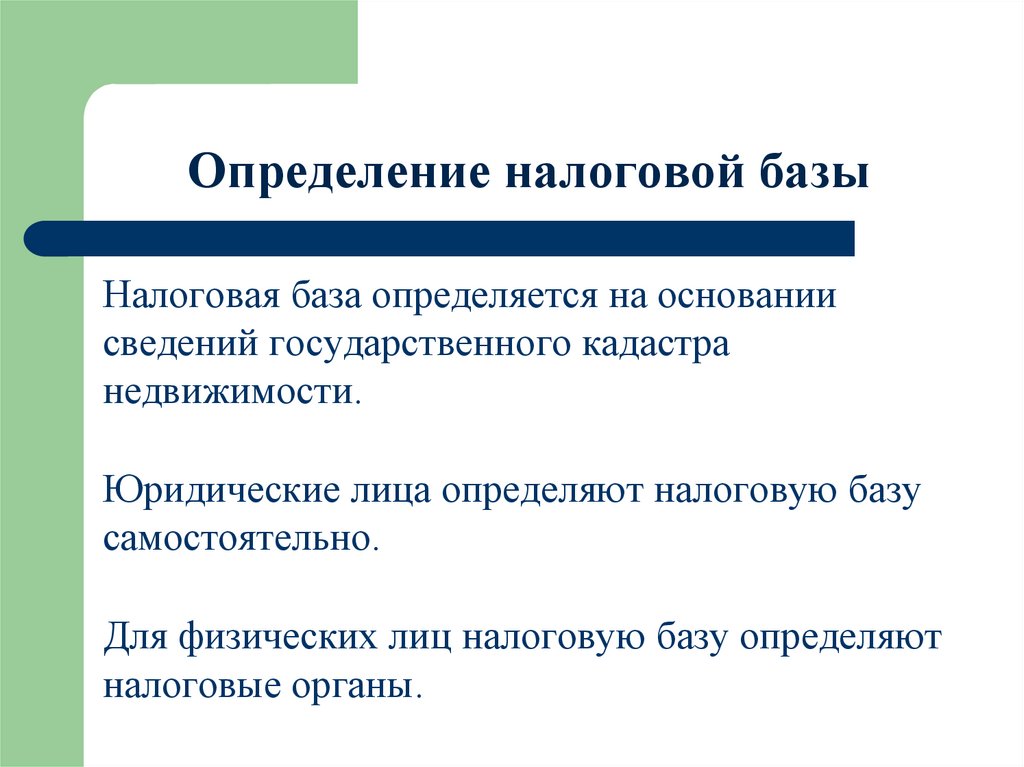

Определение налоговой базыНалоговая база определяется на основании

сведений государственного кадастра

недвижимости.

Юридические лица определяют налоговую базу

самостоятельно.

Для физических лиц налоговую базу определяют

налоговые органы.

13.

УМЕНЬШЕНИЕ НАЛОГОВОЙ БАЗЫВ соответствии с п.5 ст.391 НК РФ налоговая база

уменьшается на 10 000 рублей для следующих категорий

физических лиц:

-Героев

Советского Союза, Героев Российской Федерации, полных кавалеров

ордена Славы;

-инвалидов

-ветеранов

I - II группы; инвалидов с детства;

и инвалидов Великой Отечественной войны и боевых действий;

-физических

лиц, имеющих право на получение социальной поддержки в связи с

подвержением воздействию радиации;

-и др.

14.

Освобождены от уплаты налога натерритории ХМАО-Югра

Герои РФ, ветераны и инвалиды боевых действий;

Инвалиды 1 и 2 группы, а также неработающие

инвалиды;

Лица, пострадавшие от участия в Чернобыльской АЭС;

Лица, перенесшие лучевую болезнь;

Члены многодетных семей ( имеют льготу в размере 50%)

15.

НАЛОГОВЫЙ и ОТЧЕТНЫЙ ПЕРИОДЫ• Налоговый период - календарный год.

Отчетные периоды установлены только для

юридических лиц:

первый квартал;

второй квартал;

третий квартал календарного года.

16.

НАЛОГОВАЯ СТАВКАНалоговые ставки устанавливаются

нормативными правовыми актами

представительных органов муниципальных

образований и не могут превышать значений,

определенных

ст. 394 Налогового кодекса

РФ

17.

ФЕДЕРАЛЬНЫЕ ЛЬГОТЫСт.395 Налогового кодекса от уплаты налога освобождены:

организации и учреждения уголовно-исполнительной системы

Министерства юстиции РФ- в отношении земельных участков,

предоставленных для непосредственного выполнения возложенных

на эти организации и учреждения функций;

организации - в отношении земельных участков, занятых

государственными автомобильными дорогами общего пользования;

религиозные организации - в отношении принадлежащих им

земельных участков, на которых расположены здания, строения и

сооружения религиозного и благотворительного назначения;

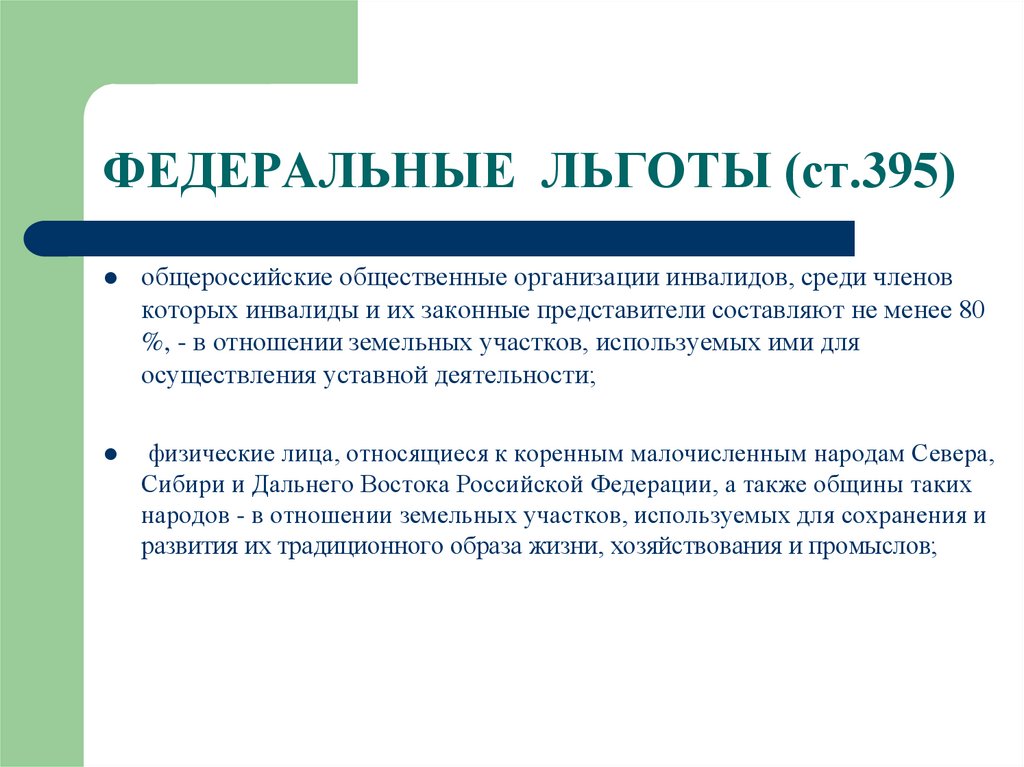

18.

ФЕДЕРАЛЬНЫЕ ЛЬГОТЫ (ст.395)общероссийские общественные организации инвалидов, среди членов

которых инвалиды и их законные представители составляют не менее 80

%, - в отношении земельных участков, используемых ими для

осуществления уставной деятельности;

физические лица, относящиеся к коренным малочисленным народам Севера,

Сибири и Дальнего Востока Российской Федерации, а также общины таких

народов - в отношении земельных участков, используемых для сохранения и

развития их традиционного образа жизни, хозяйствования и промыслов;

19.

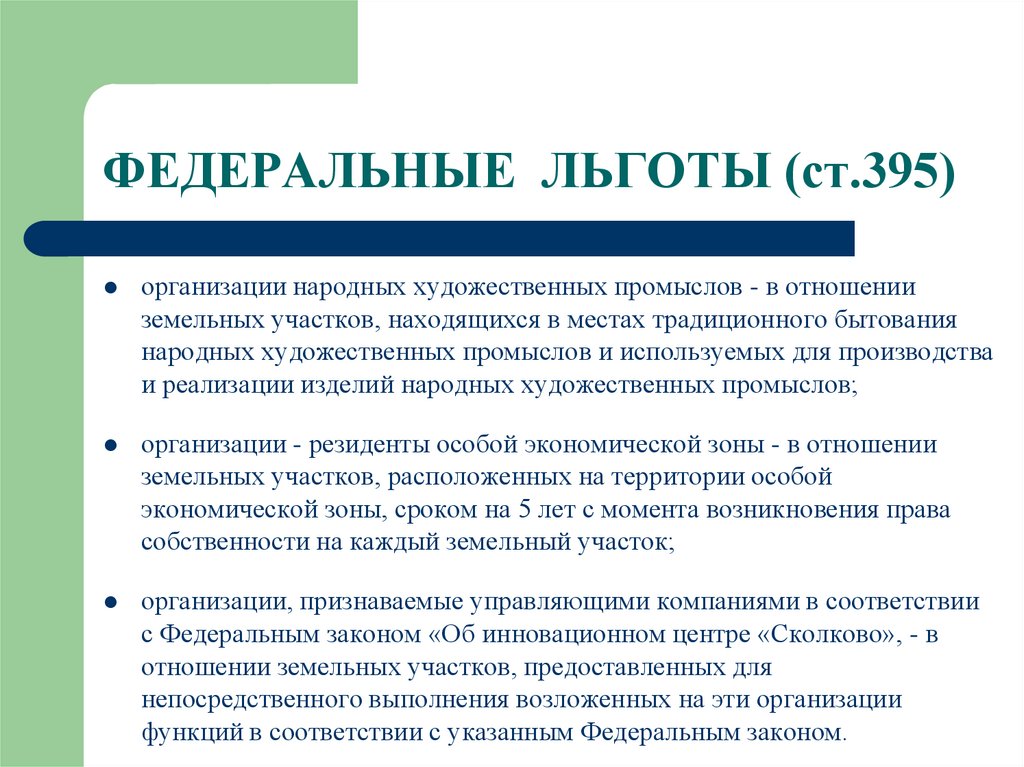

ФЕДЕРАЛЬНЫЕ ЛЬГОТЫ (ст.395)организации народных художественных промыслов - в отношении

земельных участков, находящихся в местах традиционного бытования

народных художественных промыслов и используемых для производства

и реализации изделий народных художественных промыслов;

организации - резиденты особой экономической зоны - в отношении

земельных участков, расположенных на территории особой

экономической зоны, сроком на 5 лет с момента возникновения права

собственности на каждый земельный участок;

организации, признаваемые управляющими компаниями в соответствии

с Федеральным законом «Об инновационном центре «Сколково», - в

отношении земельных участков, предоставленных для

непосредственного выполнения возложенных на эти организации

функций в соответствии с указанным Федеральным законом.

20.

ПОРЯДОК ИСЧИСЛЕНИЯНалог исчисляется как соответствующая налоговой

ставке процентная доля налоговой базы по формуле:

ЗН – сумма земельного налога за налоговый период;

НБ - налогооблагаемая база (кадастровая стоимость участка);

НЛ – налоговая льгота;

од - число полных месяцев, в течение которых отсутствует налоговая льгота;

км - число календарных месяцев в отчетном периоде;

нс – налоговая ставка.

21.

Расчет авансовых платежейСумма авансовых платежей по истечении первого,

второго и третьего квартала определяется по формуле:

ЗНА – сумма авансового платежа по земельному налогу за отчетный период;

НБ - налогооблагаемая база (кадастровая стоимость) за отчетный период;

НЛ – сумма налоговой льготы;

од - число полных месяцев, в течение которых отсутствует налоговая льгота;

км - число календарных месяцев в отчетном периоде;

нс – налоговая ставка.

22.

Расчет за неполный налоговый периодК ф - коэффициент использования земельного участка в отчетном периоде,

ос - число полных месяцев, в течении которых земельный участок

находился в собственности в отчетном периоде.

23.

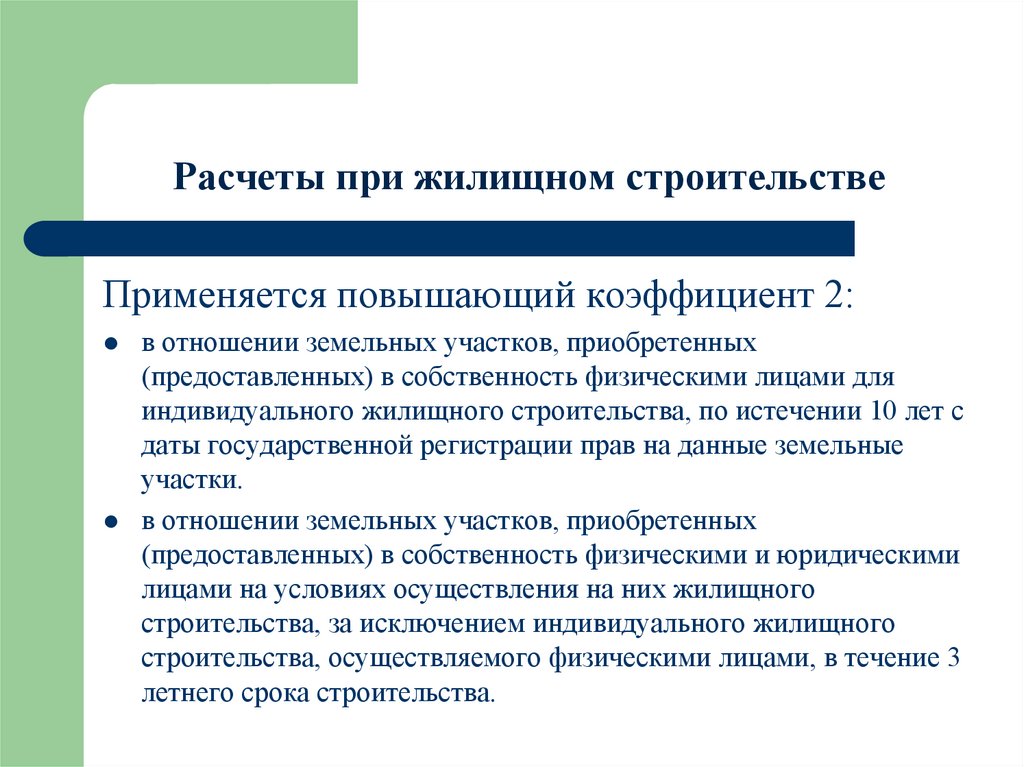

Расчеты при жилищном строительствеПрименяется повышающий коэффициент 2:

в отношении земельных участков, приобретенных

(предоставленных) в собственность физическими лицами для

индивидуального жилищного строительства, по истечении 10 лет с

даты государственной регистрации прав на данные земельные

участки.

в отношении земельных участков, приобретенных

(предоставленных) в собственность физическими и юридическими

лицами на условиях осуществления на них жилищного

строительства, за исключением индивидуального жилищного

строительства, осуществляемого физическими лицами, в течение 3

летнего срока строительства.

24.

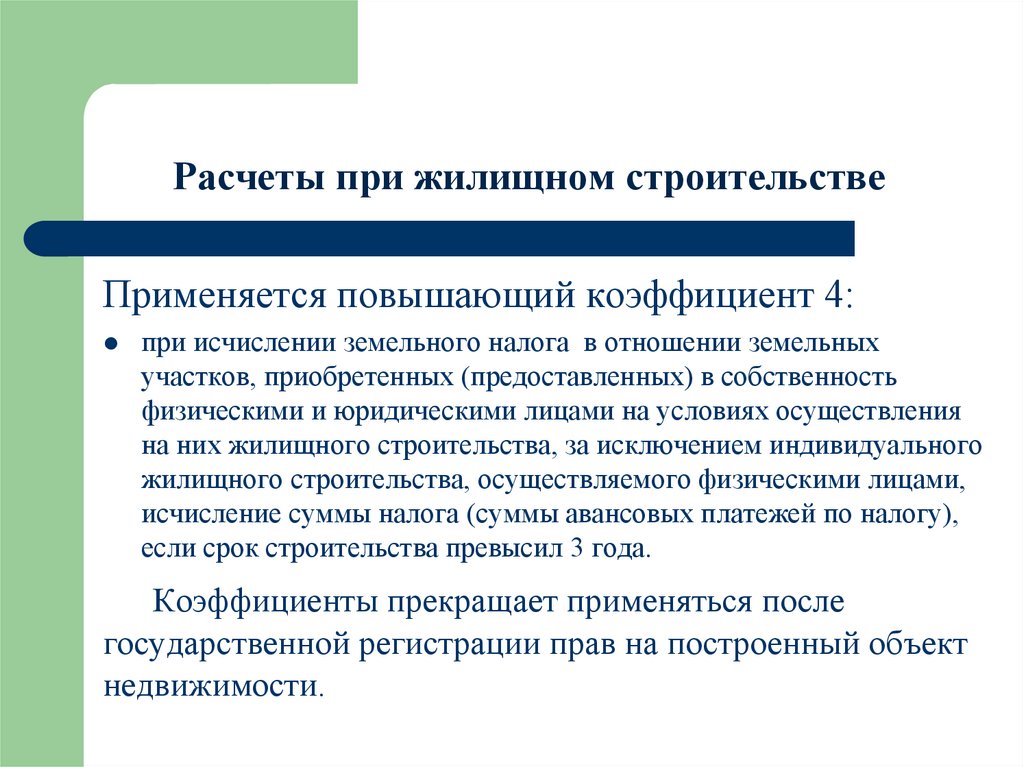

Расчеты при жилищном строительствеПрименяется повышающий коэффициент 4:

при исчислении земельного налога в отношении земельных

участков, приобретенных (предоставленных) в собственность

физическими и юридическими лицами на условиях осуществления

на них жилищного строительства, за исключением индивидуального

жилищного строительства, осуществляемого физическими лицами,

исчисление суммы налога (суммы авансовых платежей по налогу),

если срок строительства превысил 3 года.

Коэффициенты прекращает применяться после

государственной регистрации прав на построенный объект

недвижимости.

25.

Порядок и сроки уплаты для юридическихлиц

уплачивают авансовые платежи

равными долями, в следующие сроки:

за первый квартал - не позднее 05 мая

за второй квартал - не позднее 05 августа

за третий квартал - не позднее 05 ноября

По истечении налогового периода налог уплачивается

не позднее 1 февраля года, следующего за истекшим

налоговым периодом.

26.

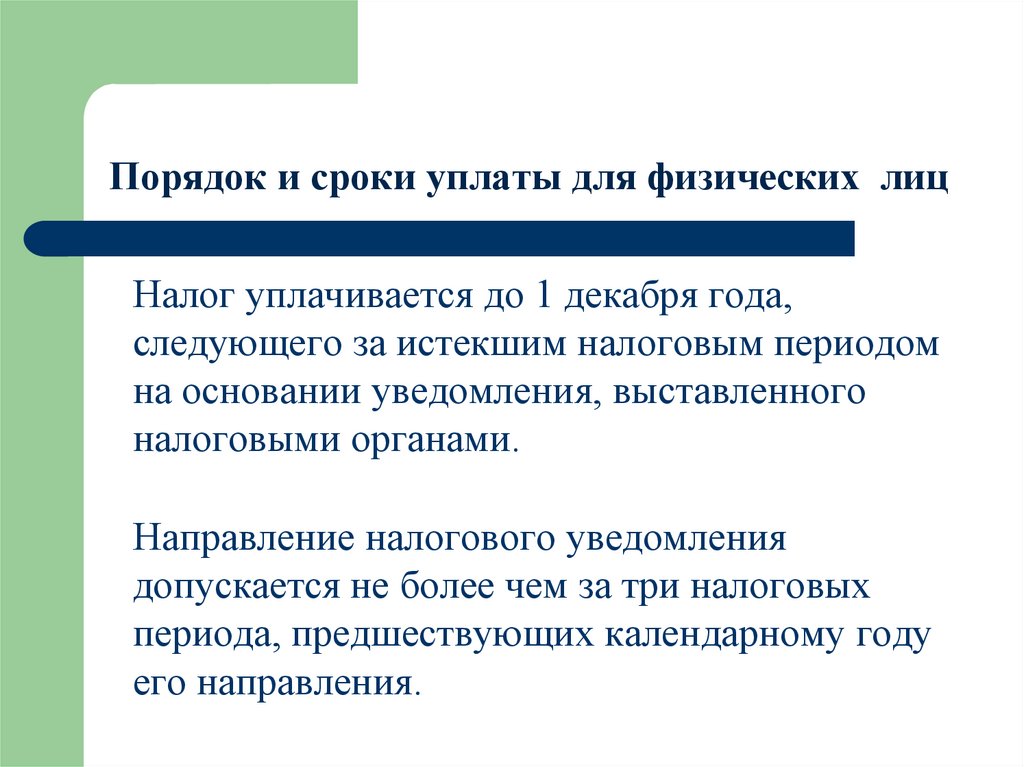

Порядок и сроки уплаты для физических лицНалог уплачивается до 1 декабря года,

следующего за истекшим налоговым периодом

на основании уведомления, выставленного

налоговыми органами.

Направление налогового уведомления

допускается не более чем за три налоговых

периода, предшествующих календарному году

его направления.

27.

Налоговые декларацииПредставляются налогоплательщиками –

организациями не позднее 1 февраля года,

следующего за истекшим налоговым периодом

в налоговый орган по месту нахождения

земельного участка.

28.

Налог на имущество физическихлиц

29.

Регламентируется32 главой НК РФ «Налог на имущество

физических лиц»

Решение Сургутской городской Думы от

26.09.2019 N 475-IVДГ "О налоге на имущество

физических лиц"

30.

Полномочия представительныхорганов муниципальных

образований:

Устанавливать налоговые льготы в

соответствии с НК РФ

Налоговые ставки, могут быть уменьшены

до 0 или увеличены, но не более чем в 3

раза.

31.

НАЛОГОПЛАТЕЛЬЩИКИГраждане РФ

Физические лица

– собственники

имущества,

признаваемого

объектом

налогообложения

Иностранные

граждане

Лица без

гражданства

32.

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯЖилой

дом

квартира

комната

Доля в праве

общей

собственност

и на

перечисленно

е имущество

дача

Гараж,

машиноместо

иное

строение,

помещение

,

сооружения

Единый

недвижимы

й комплекс

33.

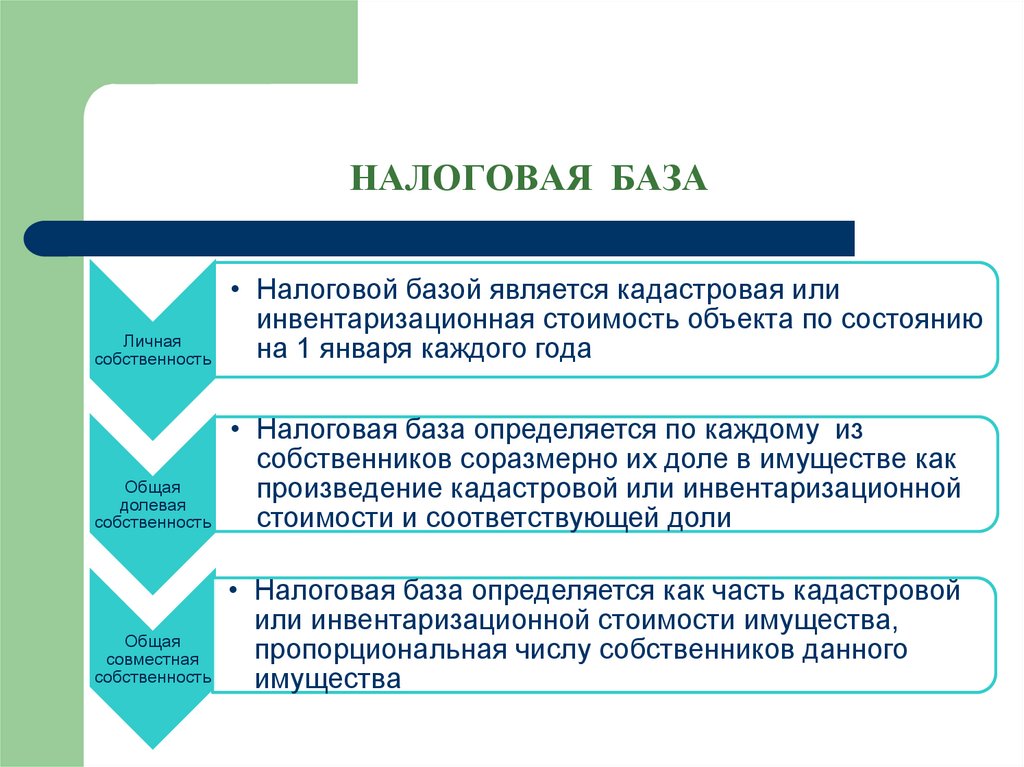

НАЛОГОВАЯ БАЗАЛичная

собственность

• Налоговой базой является кадастровая или

инвентаризационная стоимость объекта по состоянию

на 1 января каждого года

Общая

долевая

собственность

• Налоговая база определяется по каждому из

собственников соразмерно их доле в имуществе как

произведение кадастровой или инвентаризационной

стоимости и соответствующей доли

Общая

совместная

собственность

• Налоговая база определяется как часть кадастровой

или инвентаризационной стоимости имущества,

пропорциональная числу собственников данного

имущества

34.

ЛЬГОТЫ ФЕДЕРАЛЬНЫЕ (32 гл. НК РФ)Герои Советского Союза и Герои РФ, а также лица, награжденные орденом

Славы трех степеней;

инвалиды I и II групп, инвалиды с детства;

участники гражданской и Великой Отечественной войн, других боевых

операций по защите СССР из числа военнослужащих, бывших партизан,

ветеранов боевых действий;

лица вольнонаемного состава Советской Армии, Военно-Морского Флота,

органов внутренних дел и государственной безопасности, занимавшие

штатные должности в воинских частях, штабах и учреждениях, входивших в

состав действующей армии в период Великой Отечественной войны,

находившиеся в этот период в городах, участие в обороне которых

засчитывается этим лицам в выслугу лет;

35.

ЛЬГОТЫ ФЕДЕРАЛЬНЫЕ (32 гл. НК РФ)лица, имеющие право на получение социальной поддержки в связи с

подвержением воздействию радиации вследствие катастрофы на

Чернобыльской АЭС, аварии на производственном объединении «Маяк» и

сбросов радиоактивных отходов в реку Теча;

военнослужащие, а также граждане, уволенные с военной службы по

достижении предельного возраста пребывания на военной службе,

состоянию здоровья или в связи с организационно-штатными

мероприятиями, имеющие общую продолжительность военной службы 20

лет и более;

лица, принимавшие непосредственное участие в составе подразделений

особого риска в испытаниях ядерного и термоядерного оружия, ликвидации

аварий ядерных установок на средствах вооружения и военных объектах;

пенсионеры.

36.

ЛЬГОТЫ, установленные в г.ВладивостокеОт уплаты налога на имущество физических лиц

освобождаются дополнительно к федеральному списку:

Коренные народы Севера;

дети-сироты;

дети, оставшиеся без попечения родителей;

лица в возрасте до 24 лет из числа детей-сирот и детей,

оставшихся без попечения родителей;

Инвалиды 3 группы;

Одинокие родители, воспитывающие детей.

37.

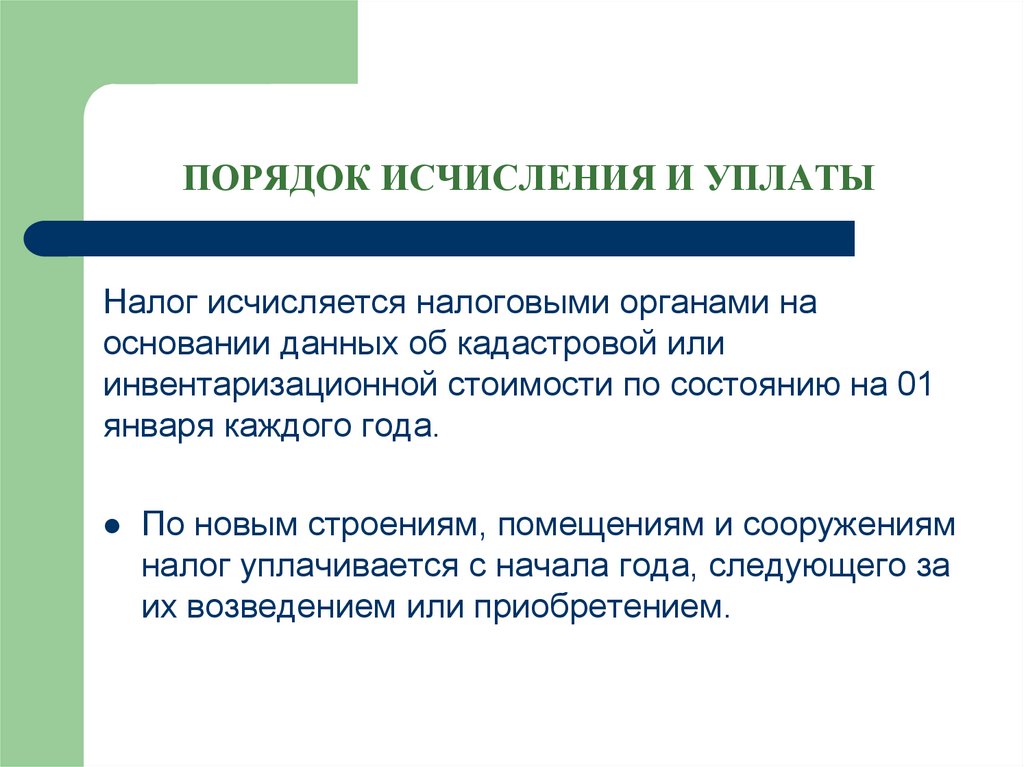

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫНалог исчисляется налоговыми органами на

основании данных об кадастровой или

инвентаризационной стоимости по состоянию на 01

января каждого года.

По новым строениям, помещениям и сооружениям

налог уплачивается с начала года, следующего за

их возведением или приобретением.

38.

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫЗа строение, помещение и сооружение,

перешедшее по наследству, налог взимается с

наследников с момента открытия наследства.

В случае уничтожения, полного разрушения

строения, помещения, сооружения взимание налога

прекращается начиная с месяца, в котором они

были уничтожены или полностью разрушены.

39.

Расчет налогаНИ = НБ*С

где

НИ - налог на имущество физических лиц

НБ – налоговая база (кадастровая или инвентаризационная

стоимость)

С – ставка налога

40.

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫПри переходе права собственности на строение,

помещение, сооружение от одного собственника к

другому в течение календарного года налог

уплачивается первоначальным собственником с 1

января этого года до начала того месяца, в котором

он утратил право собственности на указанное

имущество, а новым собственником - начиная с

месяца, в котором у последнего возникло право

собственности.

При возникновении права на льготу в течение

календарного года перерасчет налога производится с

месяца, в котором возникло это право.

41.

Возникновение (прекращение) втечение налогового периода

права собственности

В случае возникновения (прекращения) у

налогоплательщика в течение налогового периода

права собственности на имущество исчисление

суммы налога в отношении данного имущества

производится с учетом коэффициента,

определяемого как отношение числа полных месяцев,

в течение которых это имущество находилось в

собственности налогоплательщика, к числу

календарных месяцев в налоговом периоде.

42.

Возникновение (прекращение) втечение налогового периода

права собственности

Если возникновение права собственности на

имущество произошло до 15-го числа

соответствующего месяца включительно или

прекращение права собственности на имущество

произошло после 15-го числа соответствующего

месяца, за полный месяц принимается месяц

возникновения (прекращения) указанного права.

43.

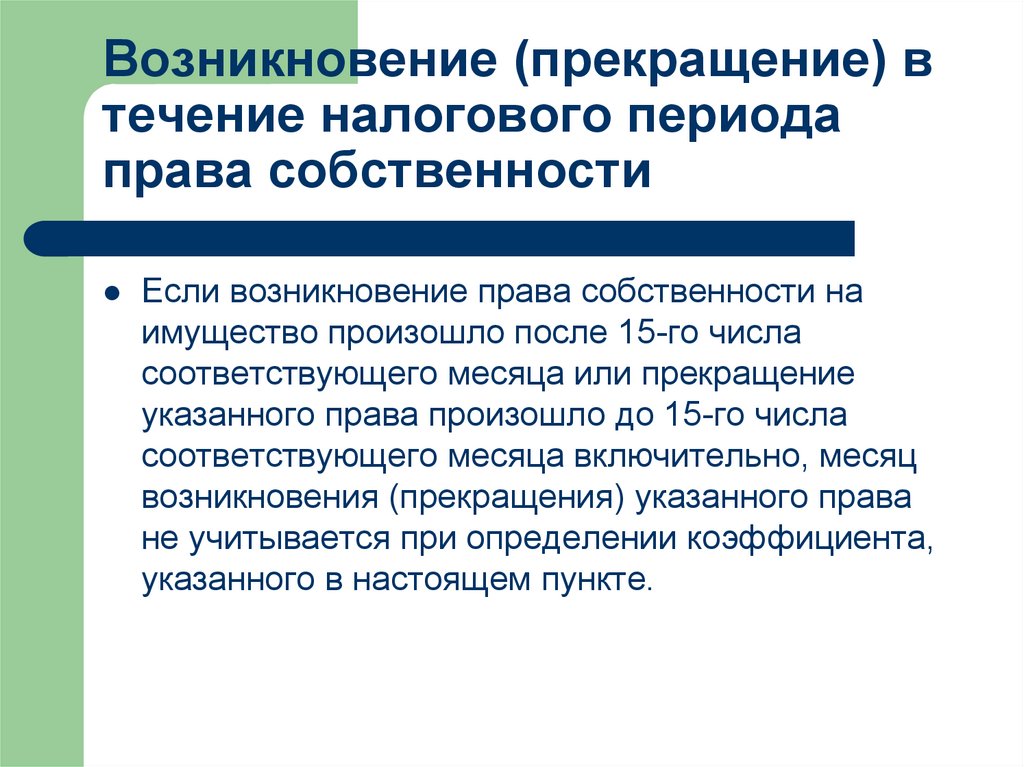

Возникновение (прекращение) втечение налогового периода

права собственности

Если возникновение права собственности на

имущество произошло после 15-го числа

соответствующего месяца или прекращение

указанного права произошло до 15-го числа

соответствующего месяца включительно, месяц

возникновения (прекращения) указанного права

не учитывается при определении коэффициента,

указанного в настоящем пункте.

44.

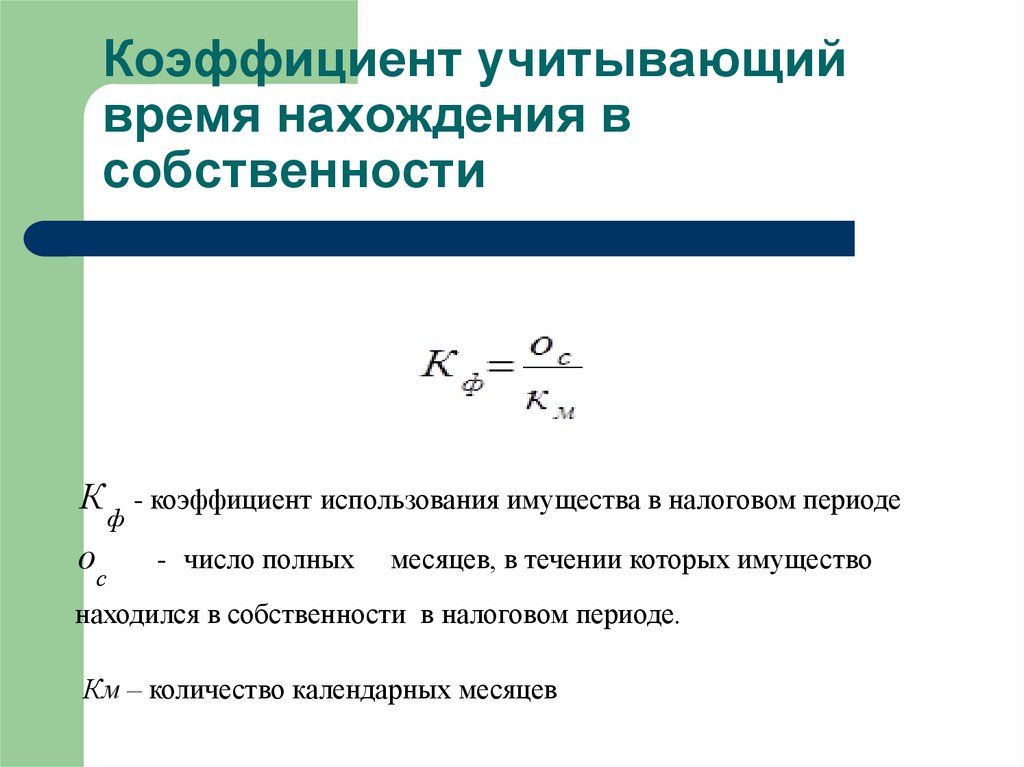

Коэффициент учитывающийвремя нахождения в

собственности

К ф - коэффициент использования имущества в налоговом периоде

ос

- число полных

месяцев, в течении которых имущество

находился в собственности в налоговом периоде.

Км – количество календарных месяцев

45.

СРОКИ УПЛАТЫУплата налога производится не позднее 1 декабря года,

следующего за годом, за который исчислен налог.

Налог уплачивается по месту нахождения объекта

налогообложения на основании налогового

уведомления, направляемого налогоплательщику

налоговым органом.

Направление налогового уведомления допускается не

более чем за три налоговых периода, предшествующих

календарному году его направления.