finance

finance law

lawSimilar presentations:

")

")

Правовая характеристика налогов, взимаемых с физических лиц (тема 6)

1.

ТЕМА 6. ПРАВОВАЯХАРАКТЕРИСТИКА

НАЛОГОВ, ВЗИМАЕМЫХ С

ФИЗИЧЕСКИХ ЛИЦ

2.

ПЛАНI.

II.

III.

Правовая характеристика налога

на доходы физических лиц

Льготы и вычеты в рамках

НДФЛ

Правовая характеристика налога

на имущество физических лиц

правовое регулирование

налогообложения физических лиц

2

3.

Рекомендуемая литератураНК РФ (Часть вторая, главы 23,32)

Закон РФ от 09 декабря 1991 г. «О налогах

на имущество физических лиц»

Решение городской думы Нижнего

Новгорода от 19.11.2014 № 169 «О налоге

на имущество физических лиц»

правовое регулирование

налогообложения физических лиц

3

4.

правовое регулированиеналогообложения физических лиц

4

5.

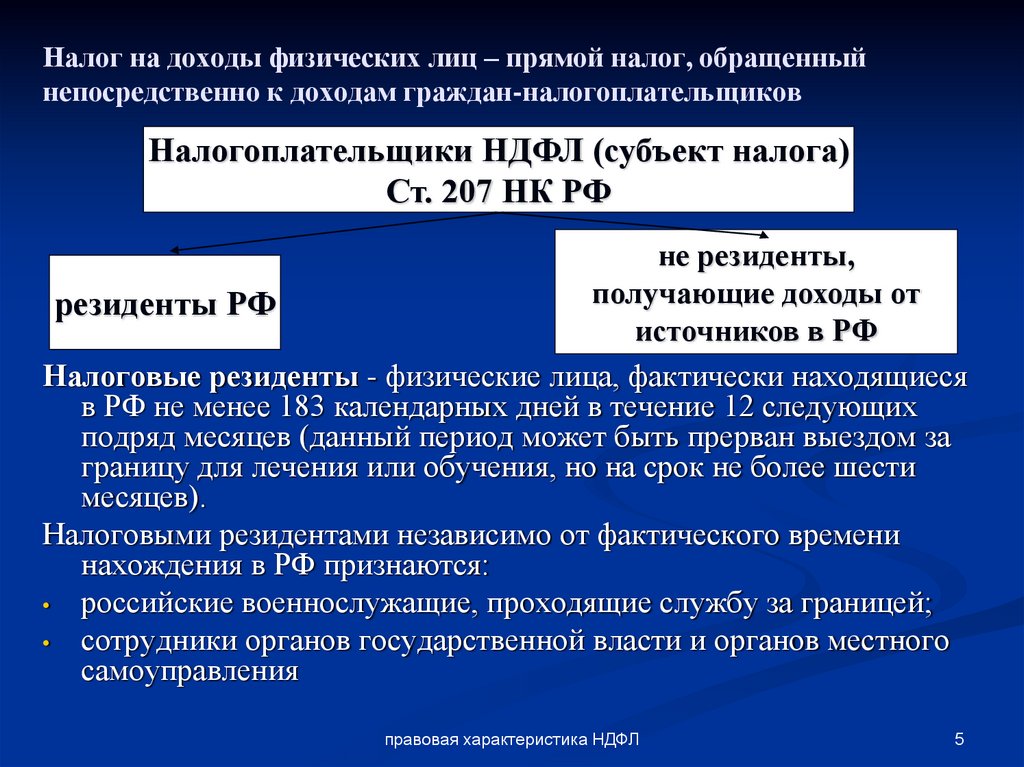

Налог на доходы физических лиц – прямой налог, обращенныйнепосредственно к доходам граждан-налогоплательщиков

Налогоплательщики НДФЛ (субъект налога)

Ст. 207 НК РФ

не резиденты,

получающие доходы от

резиденты РФ

источников в РФ

Налоговые резиденты - физические лица, фактически находящиеся

в РФ не менее 183 календарных дней в течение 12 следующих

подряд месяцев (данный период может быть прерван выездом за

границу для лечения или обучения, но на срок не более шести

месяцев).

Налоговыми резидентами независимо от фактического времени

нахождения в РФ признаются:

• российские военнослужащие, проходящие службу за границей;

• сотрудники органов государственной власти и органов местного

самоуправления

правовая характеристика НДФЛ

5

6.

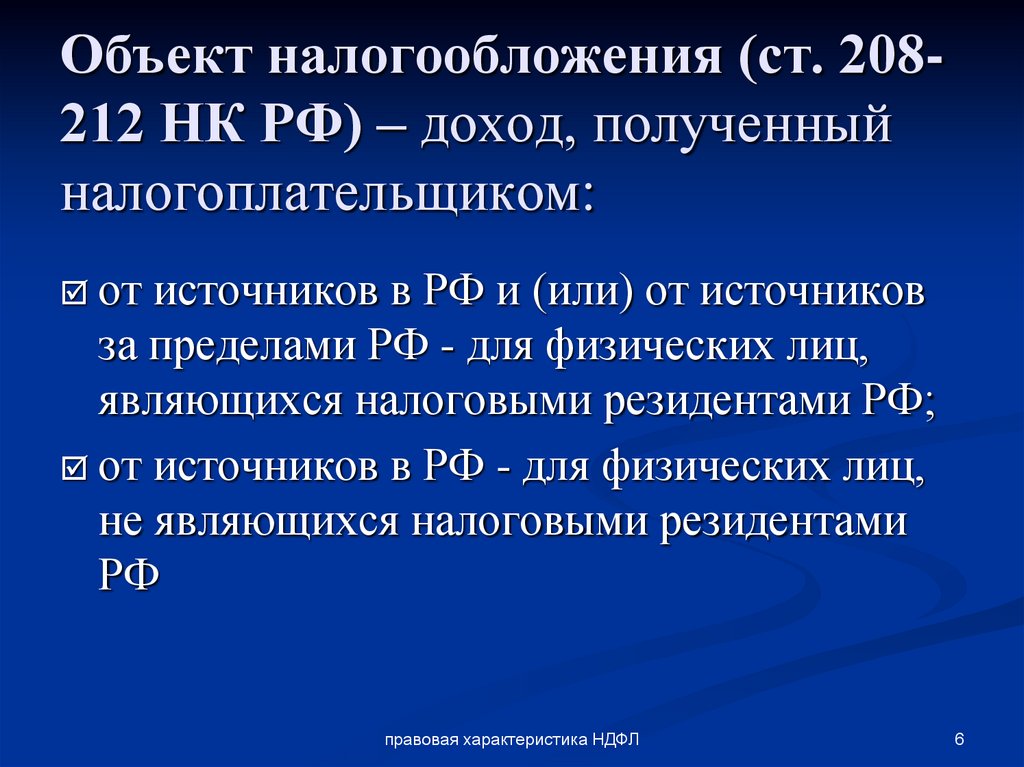

Объект налогообложения (ст. 208212 НК РФ) – доход, полученныйналогоплательщиком:

от источников в РФ и (или) от источников

за пределами РФ - для физических лиц,

являющихся налоговыми резидентами РФ;

от источников в РФ - для физических лиц,

не являющихся налоговыми резидентами

РФ

правовая характеристика НДФЛ

6

7.

Объекты налогообложенияНДФЛ:

Заработная плата (доход по трудовому договору или договору подряда)

Дивиденды (долевое участие в прибыли организации)

Доход от аренды недвижимого имущества

Выигрыши и призы

Доход в натуральной форме

Доход в виде материальной выгоды

Проценты по вкладам в банках при превышении ставки

рефинансирования ЦБ

Выплаты по договорам страхования

Выплаты по договорам пенсионного обеспечения

Доход от продажи недвижимости

Доход от продажи автомобиля

Доход от продажи ценных бумаг (акций, облигаций, векселей, паев

ПИФов)

Доход от продажи долей обществ с ограниченной ответственностью

Доход от продажи иного имущества

правовая характеристика НДФЛ

7

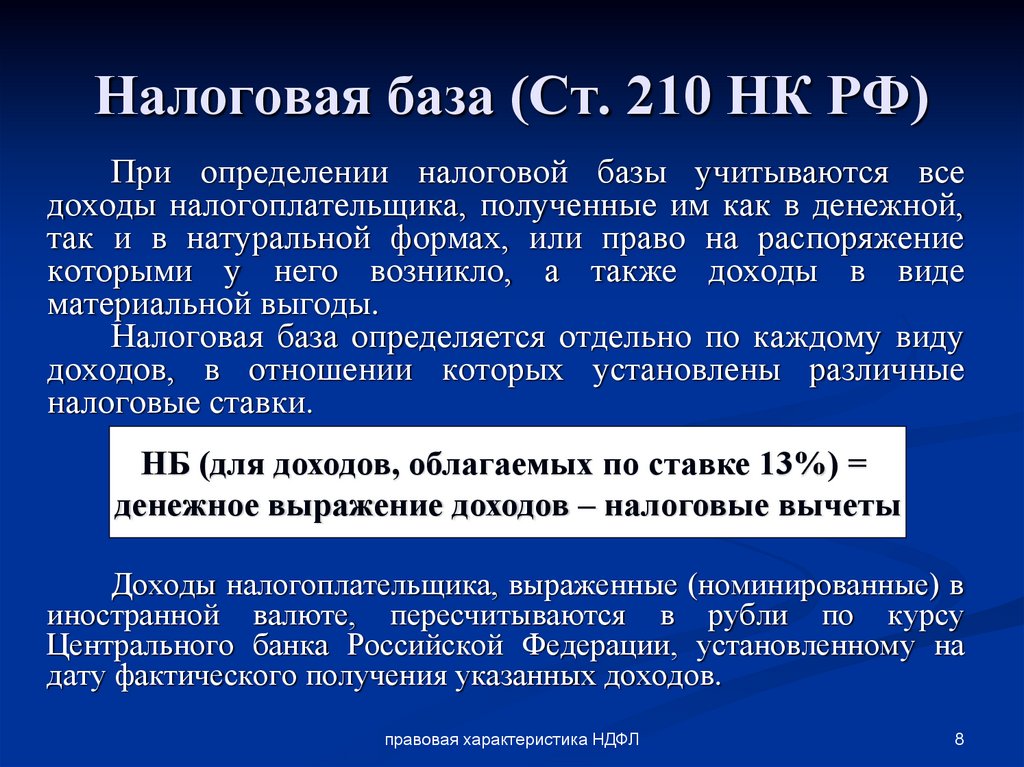

8.

Налоговая база (Ст. 210 НК РФ)При определении налоговой базы учитываются все

доходы налогоплательщика, полученные им как в денежной,

так и в натуральной формах, или право на распоряжение

которыми у него возникло, а также доходы в виде

материальной выгоды.

Налоговая база определяется отдельно по каждому виду

доходов, в отношении которых установлены различные

налоговые ставки.

НБ (для доходов, облагаемых по ставке 13%) =

денежное выражение доходов – налоговые вычеты

Доходы налогоплательщика, выраженные (номинированные) в

иностранной валюте, пересчитываются в рубли по курсу

Центрального банка Российской Федерации, установленному на

дату фактического получения указанных доходов.

правовая характеристика НДФЛ

8

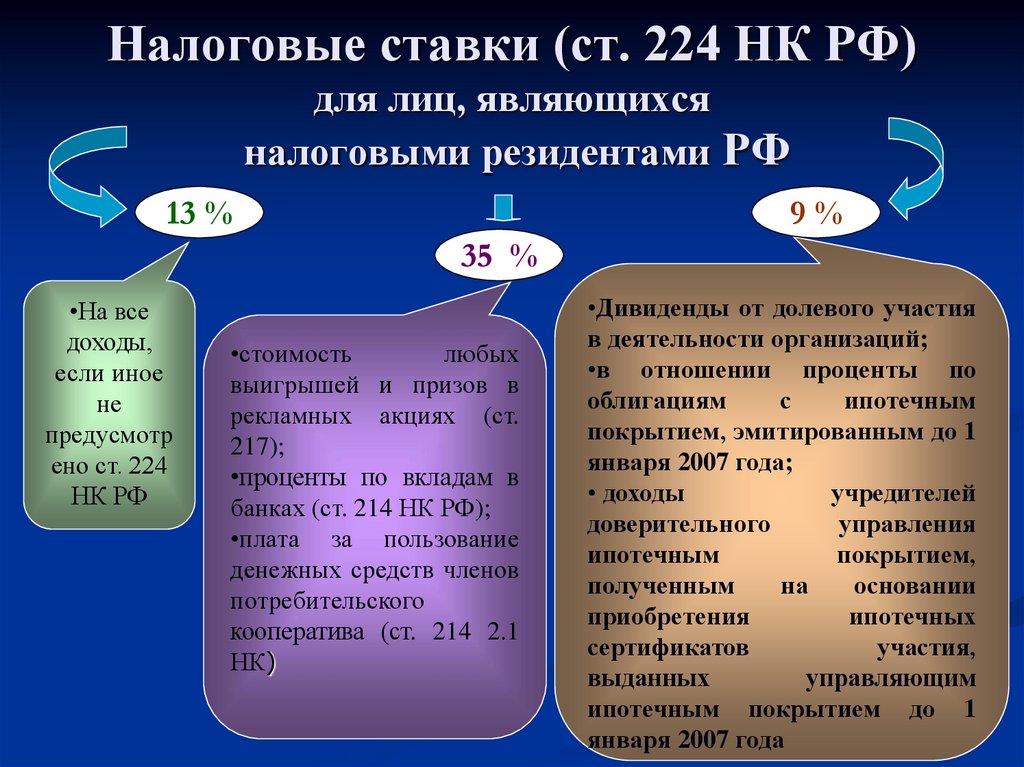

9.

Налоговые ставки (ст. 224 НК РФ)для лиц, являющихся

налоговыми резидентами РФ

13 %

9%

35 %

•На все

доходы,

если иное

не

предусмотр

ено ст. 224

НК РФ

•стоимость

любых

выигрышей и призов в

рекламных акциях (ст.

217);

•проценты по вкладам в

банках (ст. 214 НК РФ);

•плата за пользование

денежных средств членов

потребительского

кооператива (ст. 214 2.1

НК)

•Дивиденды от долевого участия

в деятельности организаций;

•в отношении проценты по

облигациям

с

ипотечным

покрытием, эмитированным до 1

января 2007 года;

• доходы

учредителей

доверительного

управления

ипотечным

покрытием,

полученным

на

основании

приобретения

ипотечных

сертификатов

участия,

выданных

управляющим

ипотечным покрытием до 1

9

января 2007 года

10.

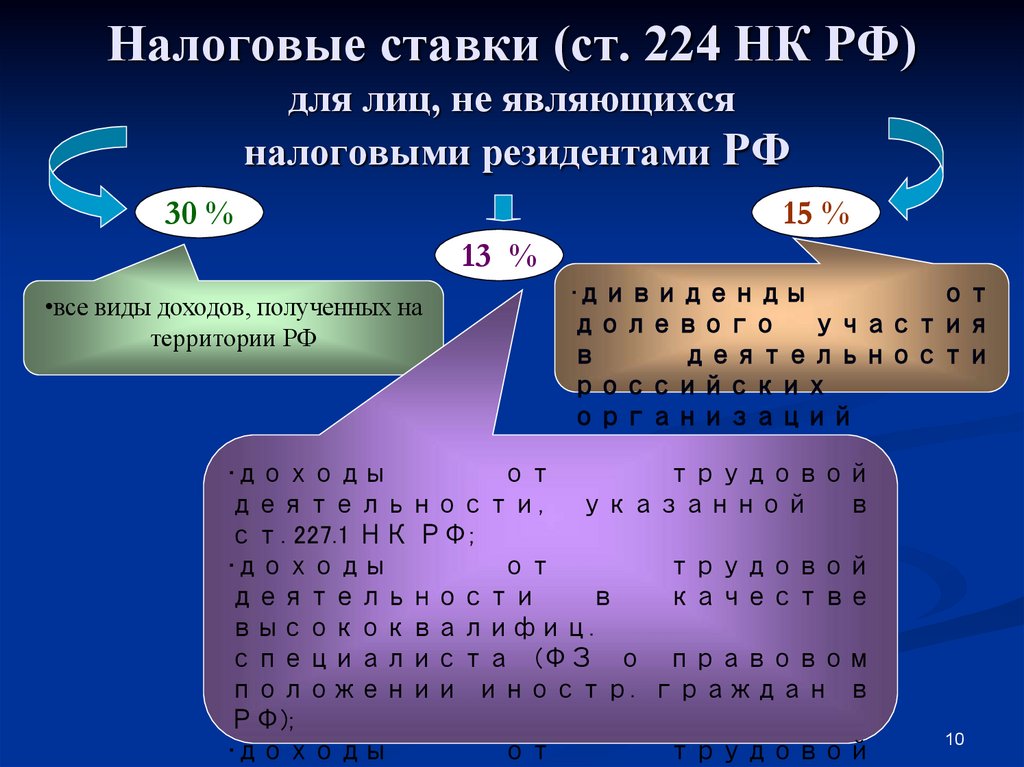

Налоговые ставки (ст. 224 НК РФ)для лиц, не являющихся

налоговыми резидентами РФ

30 %

15 %

13 %

•все виды доходов, полученных на

территории РФ

•дивиденды

от

долевого участия

в

деятельности

российских

организаций

•доходы

от

трудовой

деятельности, указанной в

ст. 227.1 НК РФ;

•доходы

от

трудовой

деятельности

в

качестве

высококвалифиц.

специалиста (ФЗ о правовом

положении иностр. граждан в

РФ);

•доходы

от

трудовой

10

11.

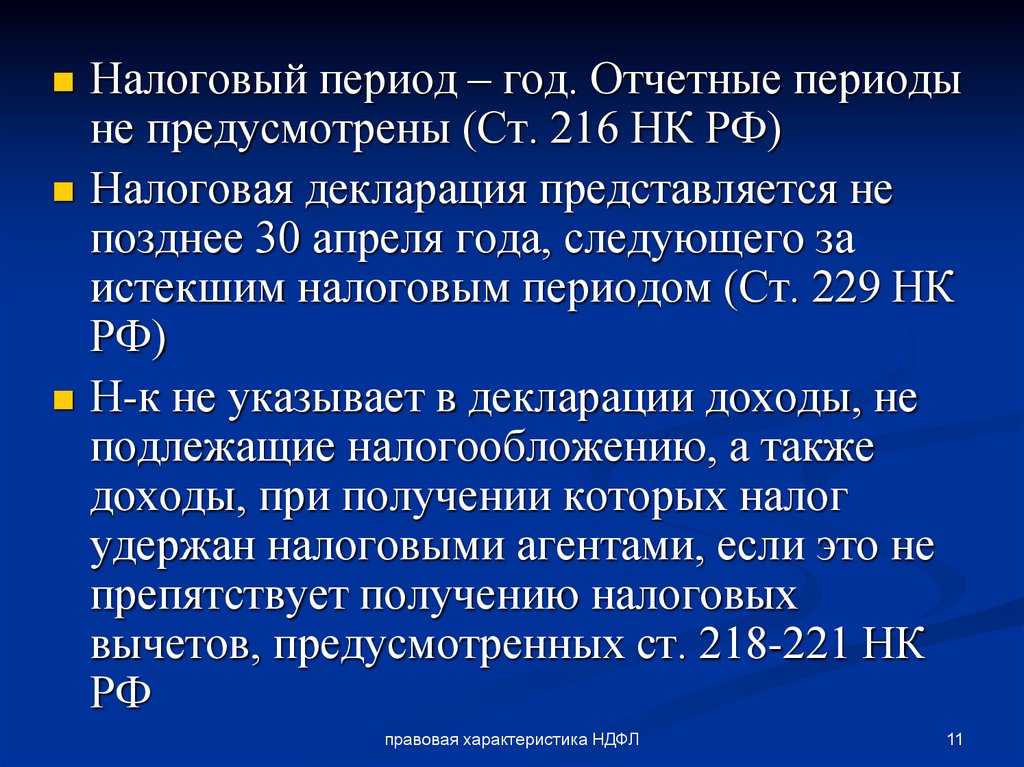

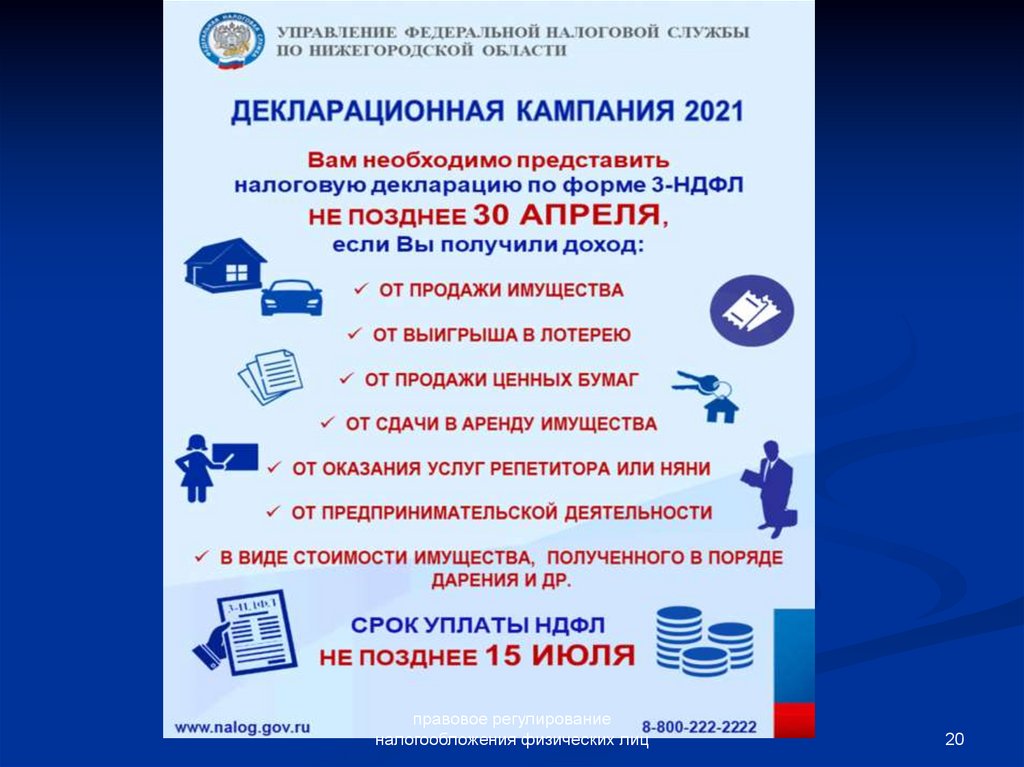

Налоговый период – год. Отчетные периодыне предусмотрены (Ст. 216 НК РФ)

Налоговая декларация представляется не

позднее 30 апреля года, следующего за

истекшим налоговым периодом (Ст. 229 НК

РФ)

Н-к не указывает в декларации доходы, не

подлежащие налогообложению, а также

доходы, при получении которых налог

удержан налоговыми агентами, если это не

препятствует получению налоговых

вычетов, предусмотренных ст. 218-221 НК

РФ

правовая характеристика НДФЛ

11

12.

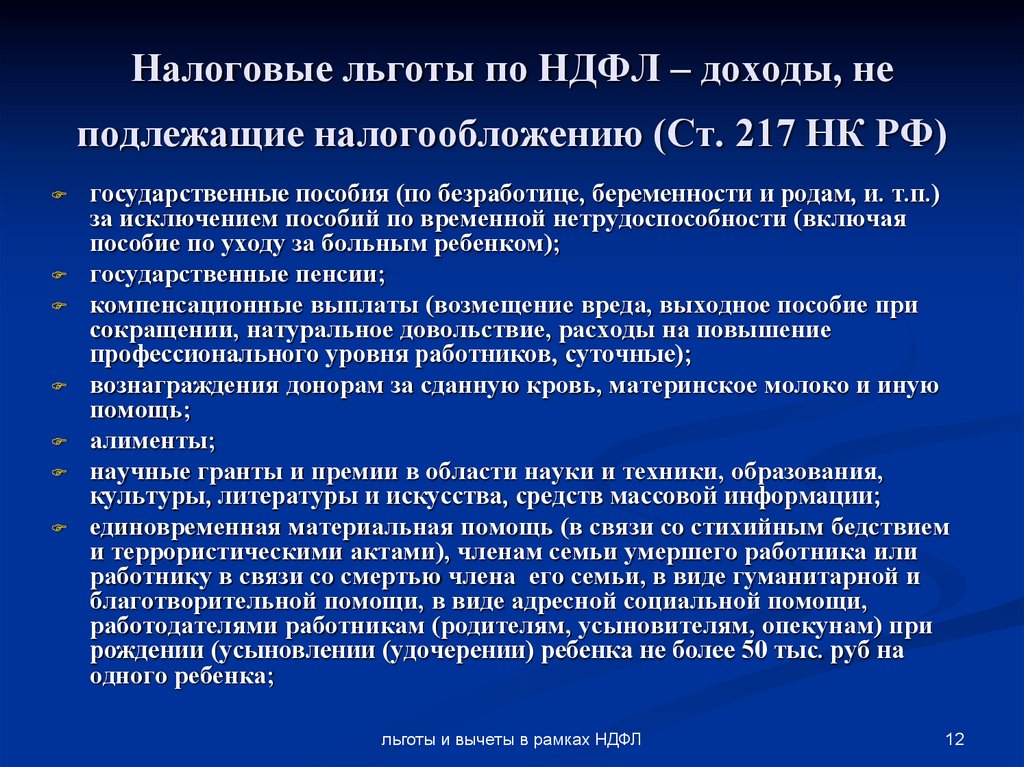

Налоговые льготы по НДФЛ – доходы, неподлежащие налогообложению (Ст. 217 НК РФ)

государственные пособия (по безработице, беременности и родам, и. т.п.)

за исключением пособий по временной нетрудоспособности (включая

пособие по уходу за больным ребенком);

государственные пенсии;

компенсационные выплаты (возмещение вреда, выходное пособие при

сокращении, натуральное довольствие, расходы на повышение

профессионального уровня работников, суточные);

вознаграждения донорам за сданную кровь, материнское молоко и иную

помощь;

алименты;

научные гранты и премии в области науки и техники, образования,

культуры, литературы и искусства, средств массовой информации;

единовременная материальная помощь (в связи со стихийным бедствием

и террористическими актами), членам семьи умершего работника или

работнику в связи со смертью члена его семьи, в виде гуманитарной и

благотворительной помощи, в виде адресной социальной помощи,

работодателями работникам (родителям, усыновителям, опекунам) при

рождении (усыновлении (удочерении) ребенка не более 50 тыс. руб на

одного ребенка;

льготы и вычеты в рамках НДФЛ

12

13.

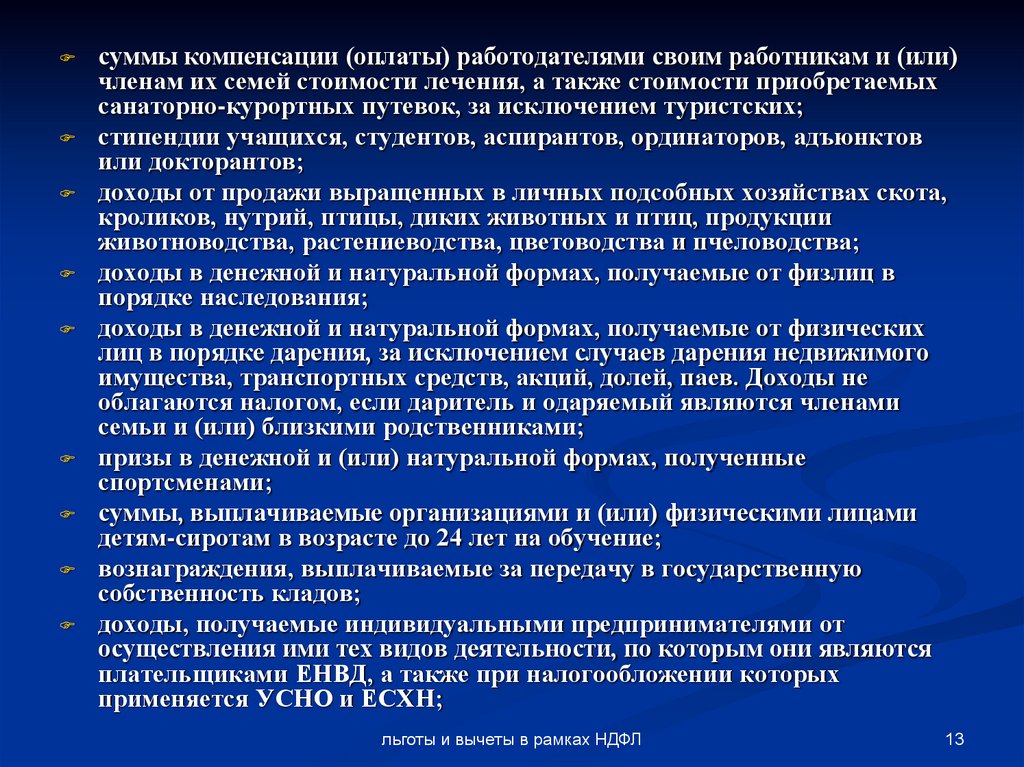

суммы компенсации (оплаты) работодателями своим работникам и (или)членам их семей стоимости лечения, а также стоимости приобретаемых

санаторно-курортных путевок, за исключением туристских;

стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов

или докторантов;

доходы от продажи выращенных в личных подсобных хозяйствах скота,

кроликов, нутрий, птицы, диких животных и птиц, продукции

животноводства, растениеводства, цветоводства и пчеловодства;

доходы в денежной и натуральной формах, получаемые от физлиц в

порядке наследования;

доходы в денежной и натуральной формах, получаемые от физических

лиц в порядке дарения, за исключением случаев дарения недвижимого

имущества, транспортных средств, акций, долей, паев. Доходы не

облагаются налогом, если даритель и одаряемый являются членами

семьи и (или) близкими родственниками;

призы в денежной и (или) натуральной формах, полученные

спортсменами;

суммы, выплачиваемые организациями и (или) физическими лицами

детям-сиротам в возрасте до 24 лет на обучение;

вознаграждения, выплачиваемые за передачу в государственную

собственность кладов;

доходы, получаемые индивидуальными предпринимателями от

осуществления ими тех видов деятельности, по которым они являются

плательщиками ЕНВД, а также при налогообложении которых

применяется УСНО и ЕСХН;

льготы и вычеты в рамках НДФЛ

13

14.

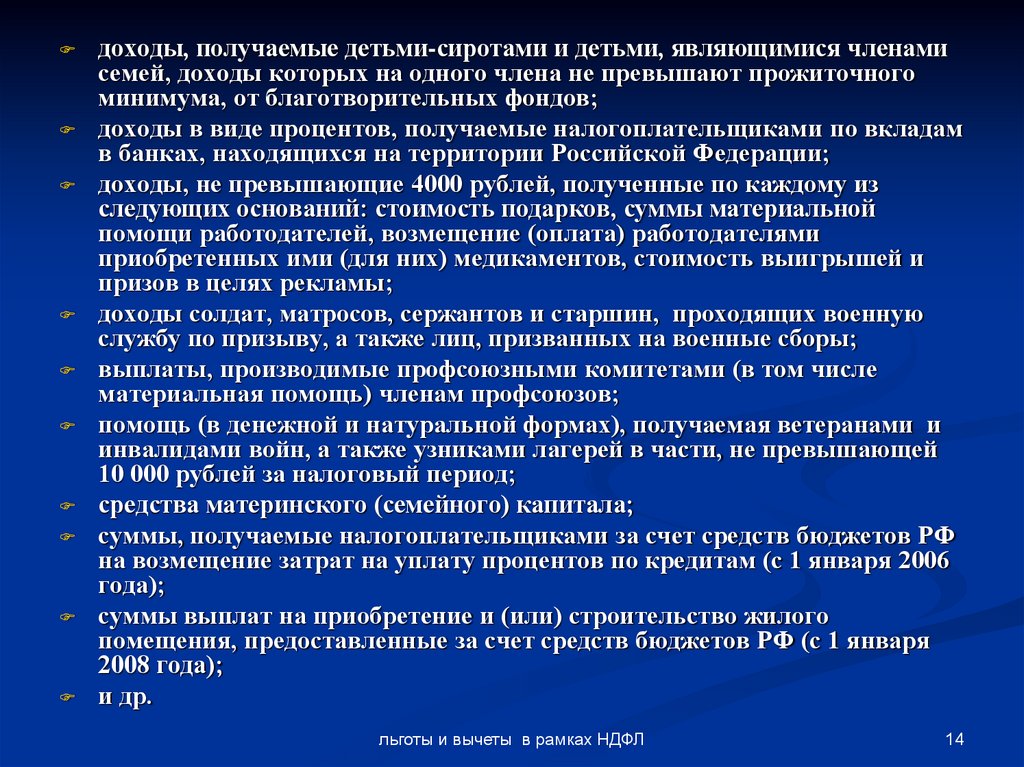

доходы, получаемые детьми-сиротами и детьми, являющимися членамисемей, доходы которых на одного члена не превышают прожиточного

минимума, от благотворительных фондов;

доходы в виде процентов, получаемые налогоплательщиками по вкладам

в банках, находящихся на территории Российской Федерации;

доходы, не превышающие 4000 рублей, полученные по каждому из

следующих оснований: стоимость подарков, суммы материальной

помощи работодателей, возмещение (оплата) работодателями

приобретенных ими (для них) медикаментов, стоимость выигрышей и

призов в целях рекламы;

доходы солдат, матросов, сержантов и старшин, проходящих военную

службу по призыву, а также лиц, призванных на военные сборы;

выплаты, производимые профсоюзными комитетами (в том числе

материальная помощь) членам профсоюзов;

помощь (в денежной и натуральной формах), получаемая ветеранами и

инвалидами войн, а также узниками лагерей в части, не превышающей

10 000 рублей за налоговый период;

средства материнского (семейного) капитала;

суммы, получаемые налогоплательщиками за счет средств бюджетов РФ

на возмещение затрат на уплату процентов по кредитам (с 1 января 2006

года);

суммы выплат на приобретение и (или) строительство жилого

помещения, предоставленные за счет средств бюджетов РФ (с 1 января

2008 года);

и др.

льготы и вычеты в рамках НДФЛ

14

15.

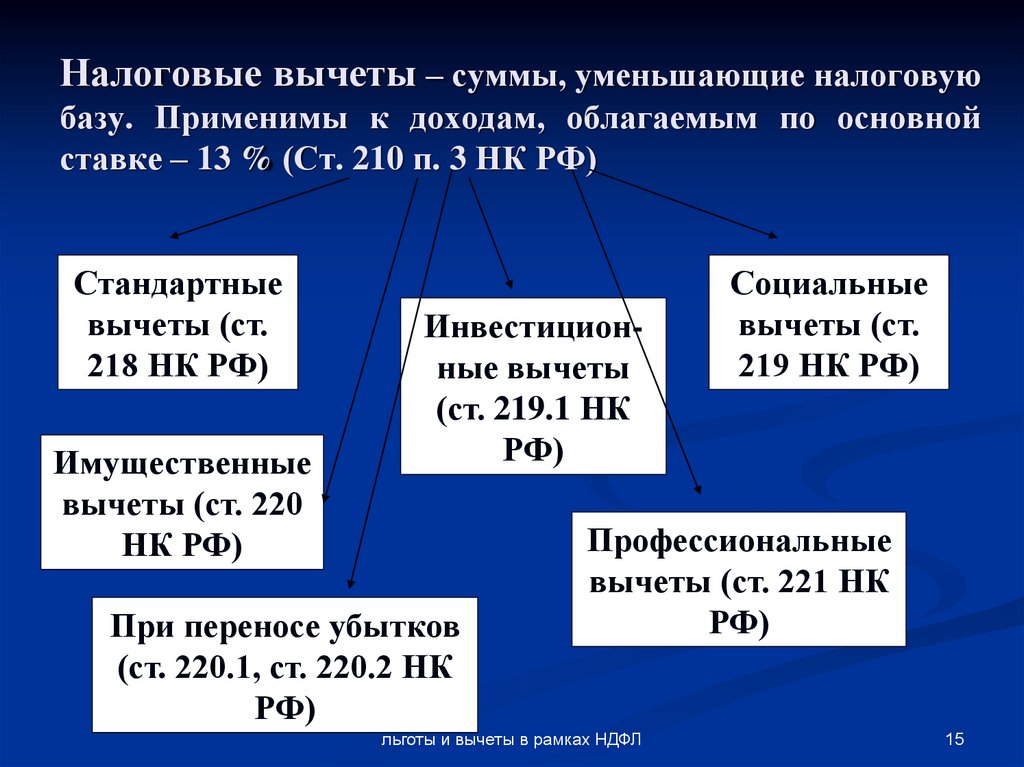

Налоговые вычеты – суммы, уменьшающие налоговуюбазу. Применимы к доходам, облагаемым по основной

ставке – 13 % (Ст. 210 п. 3 НК РФ)

Стандартные

вычеты (ст.

218 НК РФ)

Имущественные

вычеты (ст. 220

НК РФ)

Инвестиционные вычеты

(ст. 219.1 НК

РФ)

При переносе убытков

(ст. 220.1, ст. 220.2 НК

РФ)

Социальные

вычеты (ст.

219 НК РФ)

Профессиональные

вычеты (ст. 221 НК

РФ)

льготы и вычеты в рамках НДФЛ

15

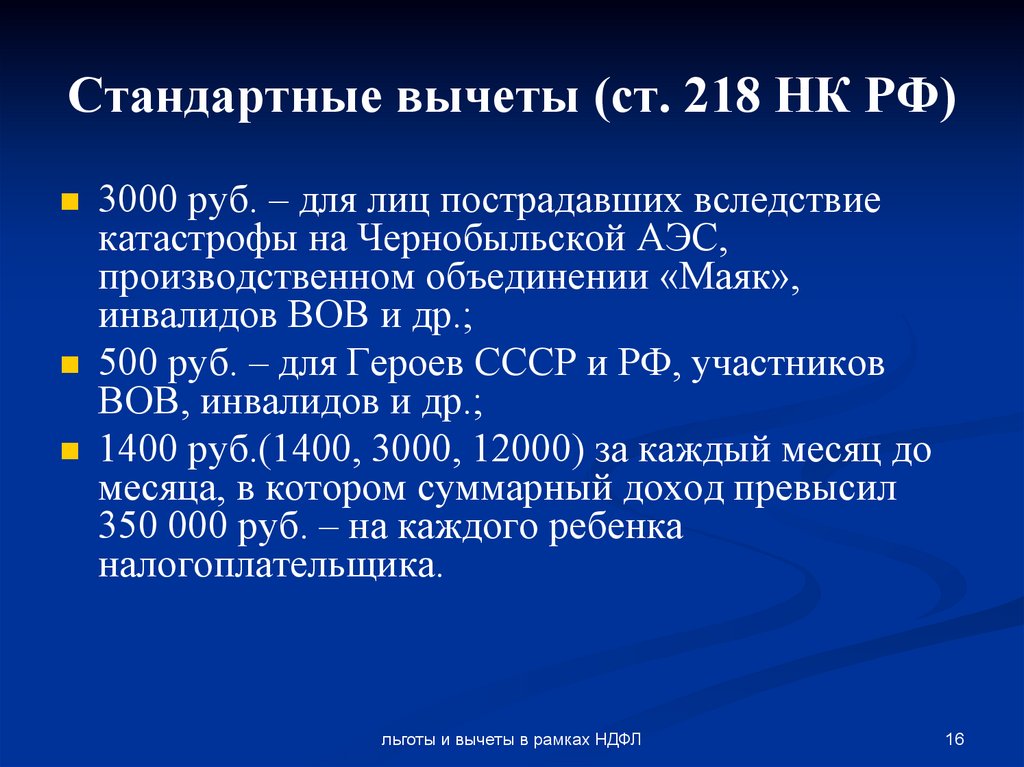

16.

Стандартные вычеты (ст. 218 НК РФ)3000 руб. – для лиц пострадавших вследствие

катастрофы на Чернобыльской АЭС,

производственном объединении «Маяк»,

инвалидов ВОВ и др.;

500 руб. – для Героев СССР и РФ, участников

ВОВ, инвалидов и др.;

1400 руб.(1400, 3000, 12000) за каждый месяц до

месяца, в котором суммарный доход превысил

350 000 руб. – на каждого ребенка

налогоплательщика.

льготы и вычеты в рамках НДФЛ

16

17.

Социальные вычеты (ст. 219 НК РФ)в сумме доходов, перечисляемых

налогоплательщиком в виде пожертвований

благотворительным и иным некоммерческим

организациям;

в сумме, уплаченной за своё обучение и своих

детей в возрасте до 24 лет, но не более 50 000

руб.;

в сумме, уплаченной за услуги по лечению в

медучреждениях РФ, включая лечение близких

родственников, а также стоимости медикаментов;

в сумме, уплаченных пенсионных взносов в

негосударственные пенсионные фонды

льготы и вычеты в рамках НДФЛ

17

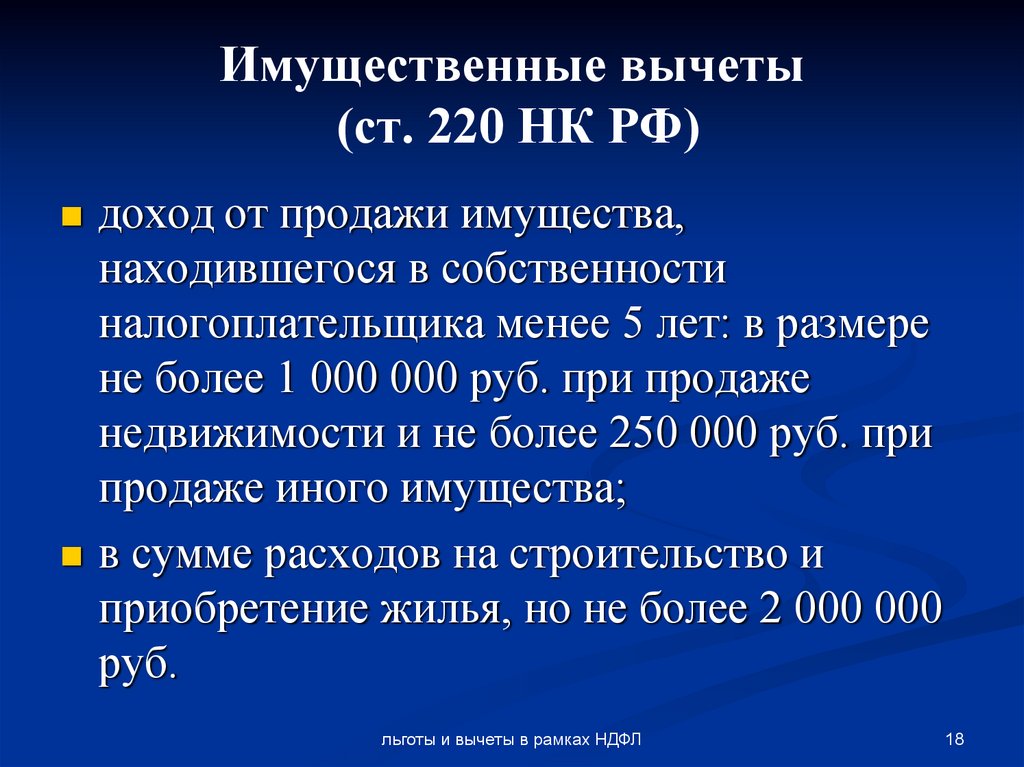

18.

Имущественные вычеты(ст. 220 НК РФ)

доход от продажи имущества,

находившегося в собственности

налогоплательщика менее 5 лет: в размере

не более 1 000 000 руб. при продаже

недвижимости и не более 250 000 руб. при

продаже иного имущества;

в сумме расходов на строительство и

приобретение жилья, но не более 2 000 000

руб.

льготы и вычеты в рамках НДФЛ

18

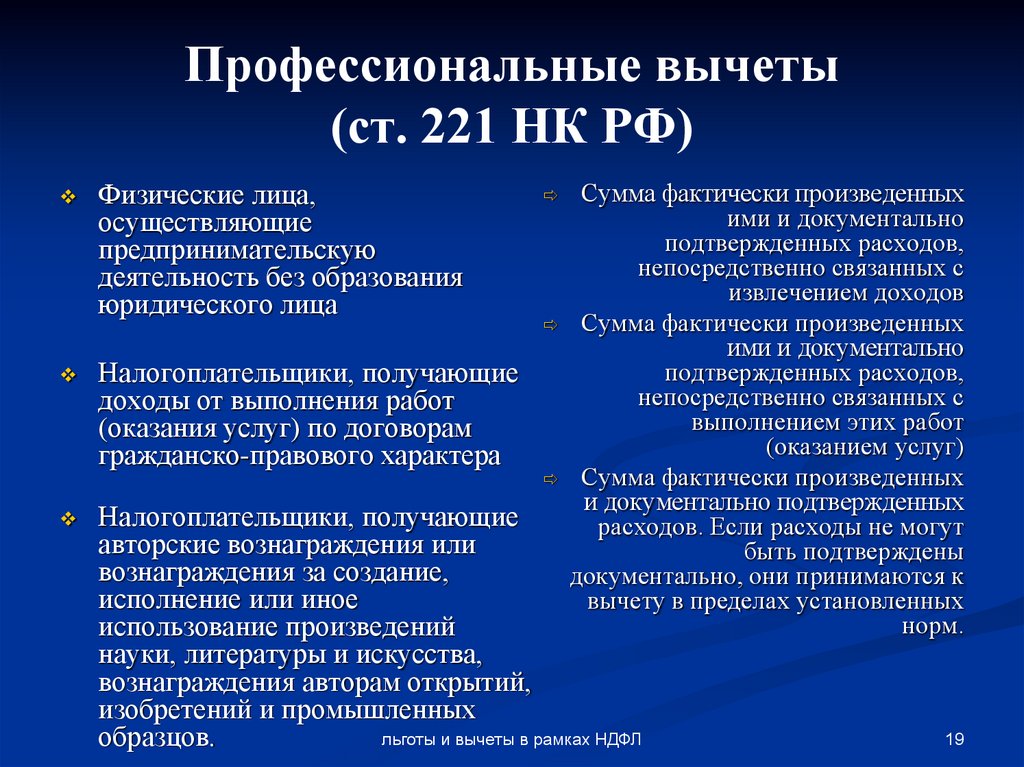

19.

Профессиональные вычеты(ст. 221 НК РФ)

Физические лица,

осуществляющие

предпринимательскую

деятельность без образования

юридического лица

Сумма фактически произведенных

ими и документально

подтвержденных расходов,

непосредственно связанных с

извлечением доходов

Сумма фактически произведенных

ими и документально

подтвержденных расходов,

Налогоплательщики, получающие

непосредственно связанных с

доходы от выполнения работ

выполнением этих работ

(оказания услуг) по договорам

(оказанием услуг)

гражданско-правового характера

Сумма фактически произведенных

и документально подтвержденных

Налогоплательщики, получающие

расходов. Если расходы не могут

авторские вознаграждения или

быть подтверждены

вознаграждения за создание,

документально, они принимаются к

исполнение или иное

вычету в пределах установленных

норм.

использование произведений

науки, литературы и искусства,

вознаграждения авторам открытий,

изобретений и промышленных

льготы и вычеты в рамках НДФЛ

образцов.

19

20.

правовое регулированиеналогообложения физических лиц

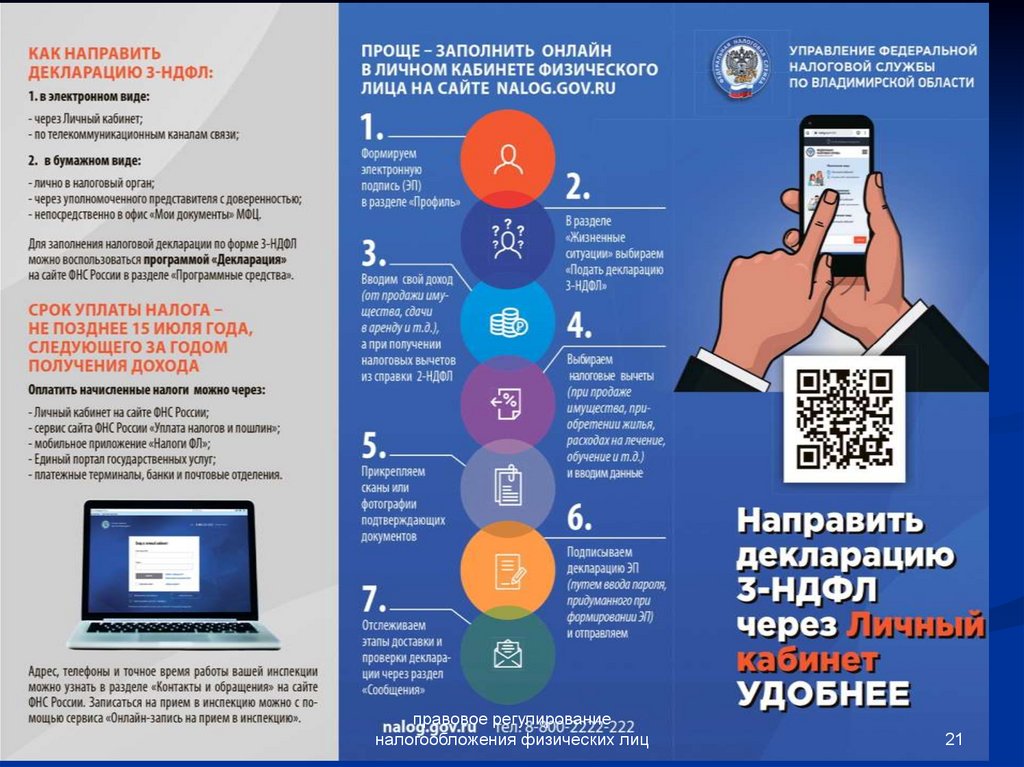

20

21.

правовое регулированиеналогообложения физических лиц

21

22.

Налог на имущество физических лицГЛАВА 32 НК РФ

Закон Нижегородской области от

05.11.2014 № 140-З «О применении

с 1 января 2015 года на территории

Ниж-ой обл. порядка определения

налоговой базы по налогу на

имущество ф/л исходя из

кадастровой стоимости объектов

налогообложения»

Решение городской думы Нижнего

Новгорода от 19.11.2014 № 169 «О

налоге на имущество физических

лиц»

налог на имущество физических лиц

22

23.

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦПЛАТЕЛЬЩИКИ

НАЛОГА

ОБЪЕКТЫ

НАЛОГООБЛОЖЕНИЯ

• физические лица,

обладающие правом

собственности на

имущество,

признаваемое

объектом

налогообложения в

соответствии с НК РФ

• жилой дом, в том числе

дом и жилое строение,

расположенные на

земельных участках

для ведения личного

подсобного хозяйства,

огородничества,

садоводства,

индивидуального

жилищного

строительства;

• квартира, комната;

• гараж, машино-место;

• единый недвижимый

комплекс;

• объект незавершенного

строительства;

• иные здание, строение,

сооружение,

помещение.

НЕ ЯВЛЯЕТСЯ

ОБЪЕКТОМ

НАЛОГООБЛОЖЕНИЯ

• имущество в составе

общего имущества

многоквартирного дома

24.

Налоговая база!

Кадастровая стоимость

имущества

налог на имущество физических лиц

24

25.

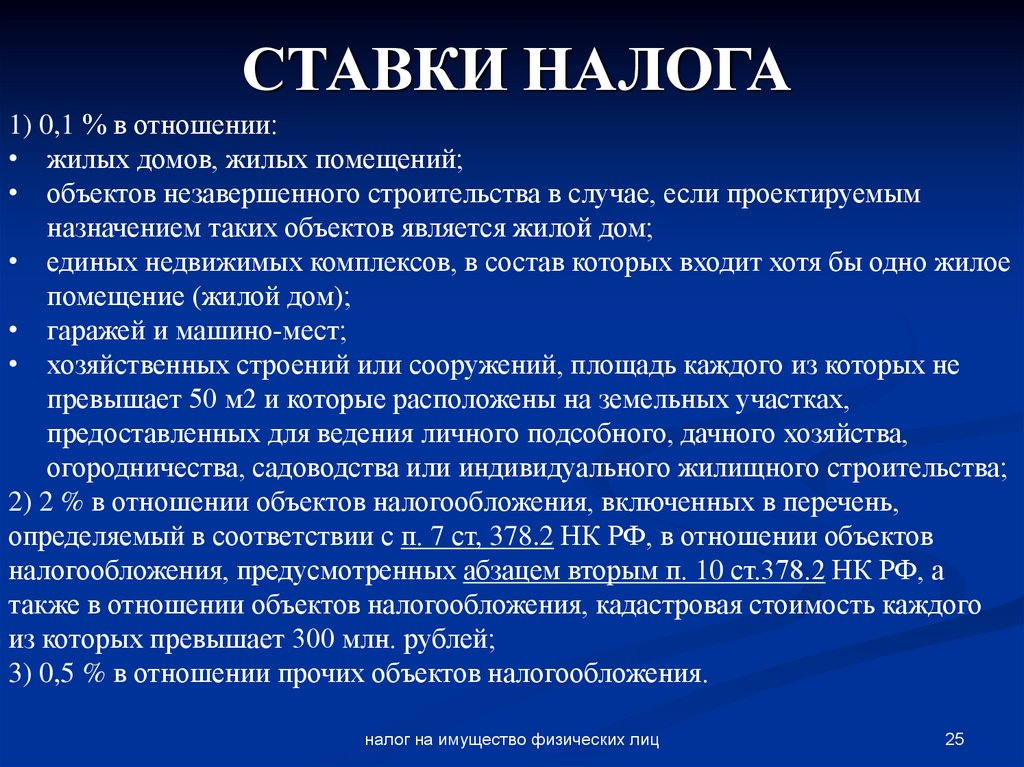

СТАВКИ НАЛОГА1) 0,1 % в отношении:

• жилых домов, жилых помещений;

• объектов незавершенного строительства в случае, если проектируемым

назначением таких объектов является жилой дом;

• единых недвижимых комплексов, в состав которых входит хотя бы одно жилое

помещение (жилой дом);

• гаражей и машино-мест;

• хозяйственных строений или сооружений, площадь каждого из которых не

превышает 50 м2 и которые расположены на земельных участках,

предоставленных для ведения личного подсобного, дачного хозяйства,

огородничества, садоводства или индивидуального жилищного строительства;

2) 2 % в отношении объектов налогообложения, включенных в перечень,

определяемый в соответствии с п. 7 ст, 378.2 НК РФ, в отношении объектов

налогообложения, предусмотренных абзацем вторым п. 10 ст.378.2 НК РФ, а

также в отношении объектов налогообложения, кадастровая стоимость каждого

из которых превышает 300 млн. рублей;

3) 0,5 % в отношении прочих объектов налогообложения.

налог на имущество физических лиц

25

26.

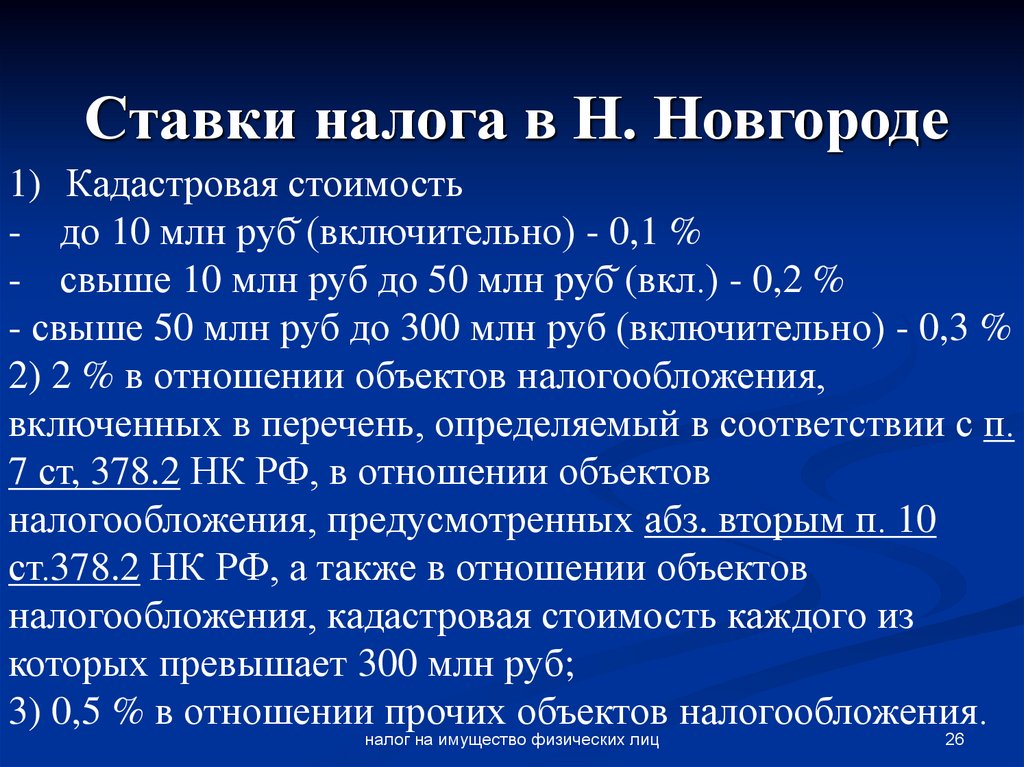

Ставки налога в Н. Новгороде1) Кадастровая стоимость

- до 10 млн руб̆ (включительно) - 0,1 %

- свыше 10 млн руб до 50 млн руб̆ (вкл.) - 0,2 %

- свыше 50 млн руб до 300 млн руб (включительно) - 0,3 %

2) 2 % в отношении объектов налогообложения,

включенных в перечень, определяемый в соответствии с п.

7 ст, 378.2 НК РФ, в отношении объектов

налогообложения, предусмотренных абз. вторым п. 10

ст.378.2 НК РФ, а также в отношении объектов

налогообложения, кадастровая стоимость каждого из

которых превышает 300 млн руб;

3) 0,5 % в отношении прочих объектов налогообложения.

налог на имущество физических лиц

26

27.

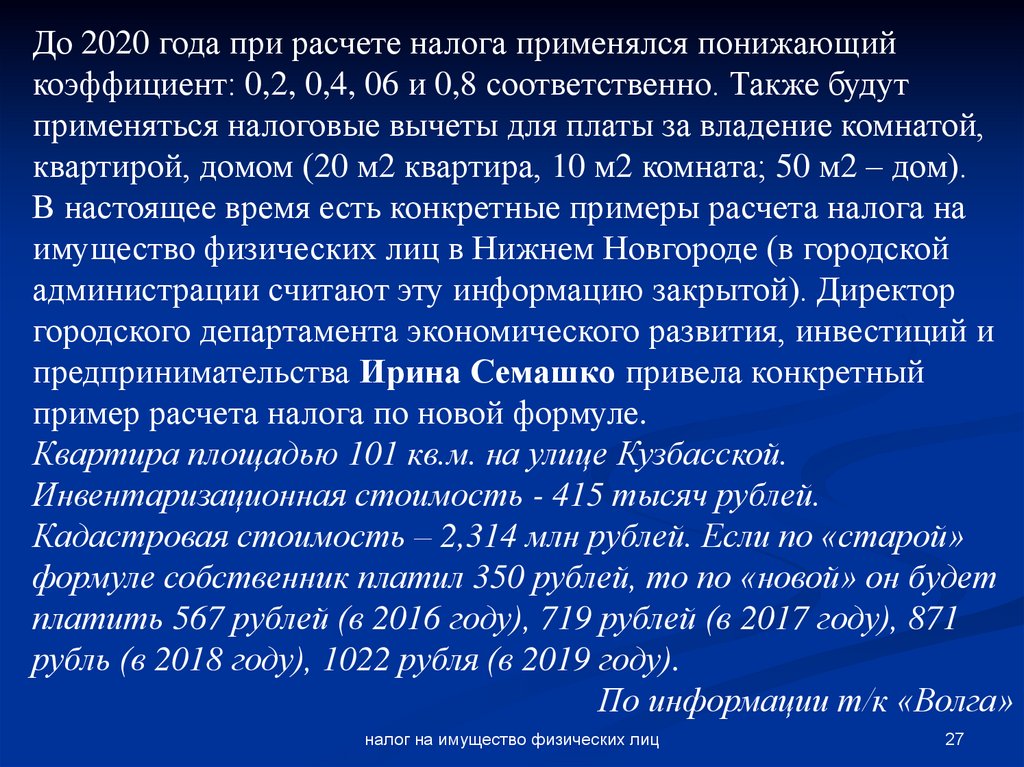

До 2020 года при расчете налога применялся понижающийкоэффициент: 0,2, 0,4, 06 и 0,8 соответственно. Также будут

применяться налоговые вычеты для платы за владение комнатой,

квартирой, домом (20 м2 квартира, 10 м2 комната; 50 м2 – дом).

В настоящее время есть конкретные примеры расчета налога на

имущество физических лиц в Нижнем Новгороде (в городской

администрации считают эту информацию закрытой). Директор

городского департамента экономического развития, инвестиций и

предпринимательства Ирина Семашко привела конкретный

пример расчета налога по новой формуле.

Квартира площадью 101 кв.м. на улице Кузбасской.

Инвентаризационная стоимость - 415 тысяч рублей.

Кадастровая стоимость – 2,314 млн рублей. Если по «старой»

формуле собственник платил 350 рублей, то по «новой» он будет

платить 567 рублей (в 2016 году), 719 рублей (в 2017 году), 871

рубль (в 2018 году), 1022 рубля (в 2019 году).

По информации т/к «Волга»

налог на имущество физических лиц

27

28.

правовое регулированиеналогообложения физических лиц

28

29.

Порядок уплатыВыплачивается на

основе ЕДИНОГО

налогового

уведомления до 1

декабря следующего

года

налог на имущество физических лиц

29

30.

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦФОРМУЛА РАСЧЕТА НАЛОГА

Налог=Налоговая база × доля в праве × (налоговая

ставка,%)/100 ×

× (количество месяцев владения)/12 × Коэффициент к

налоговому периоду 1.1

НАЛОГОВАЯ БАЗА

кадастровая стоимость объекта,

внесенная в ЕГРН и подлежащей

применению с 1 января года, за

который уплачивается налог

(ст. 403 НК РФ)

ОГРАНИЧИТЕЛЬНЫЙ

КОЭФФИЦИЕНТ

ежегодный рост налога не более чем

на 10% ежегодно (п. 8.1 ст. 408 НК РФ):

СТАВКИ НАЛОГА

устанавливаются нормативно –

правовыми актами органов местного

самоуправления (ст. 406 НК РФ)

КОЛИЧЕСТВО

МЕСЯЦЕВ ВЛАДЕНИЯ

в расчете учитывается полный месяц,

если право на объект (п. 5 ст. 408 НК

РФ): возникло до 15-го числа этого

месяца включительно; прекратилось

12

после 15-го числа этого месяца

31.

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦФедеральные льготы

(Ст.407 НК РФ)

Местные льготы

(Ст. 399 НК РФ)

инвалиды I и II групп, инвалиды с детства,

Дополнительные льготы

дети-инвалиды, пенсионеры, предпенсионеры, члены устанавливаются

семей военнослужащих, потерявших кормильца,

нормативными актами

Герои СССР и Герои РФ, а также лица, награжденные муниципальных

орденом Славы трех степеней,

образований

участники ВОВ, ветераны боевых действий,

физические лица - в отношении хоз.строений ,

площадь каждого из которых не превышает 50 кв.м на

земельных участках, предоставленных для ведения

ЛПХ, дачного хозяйства, огородничества, садоводства

или ИЖС,

граждане, уволенные с военной службы или

призывавшиеся на военные сборы, выполнявшие

интернациональный долг в Афганистане и других

странах, в которых велись боевые действия и т.д.

32.

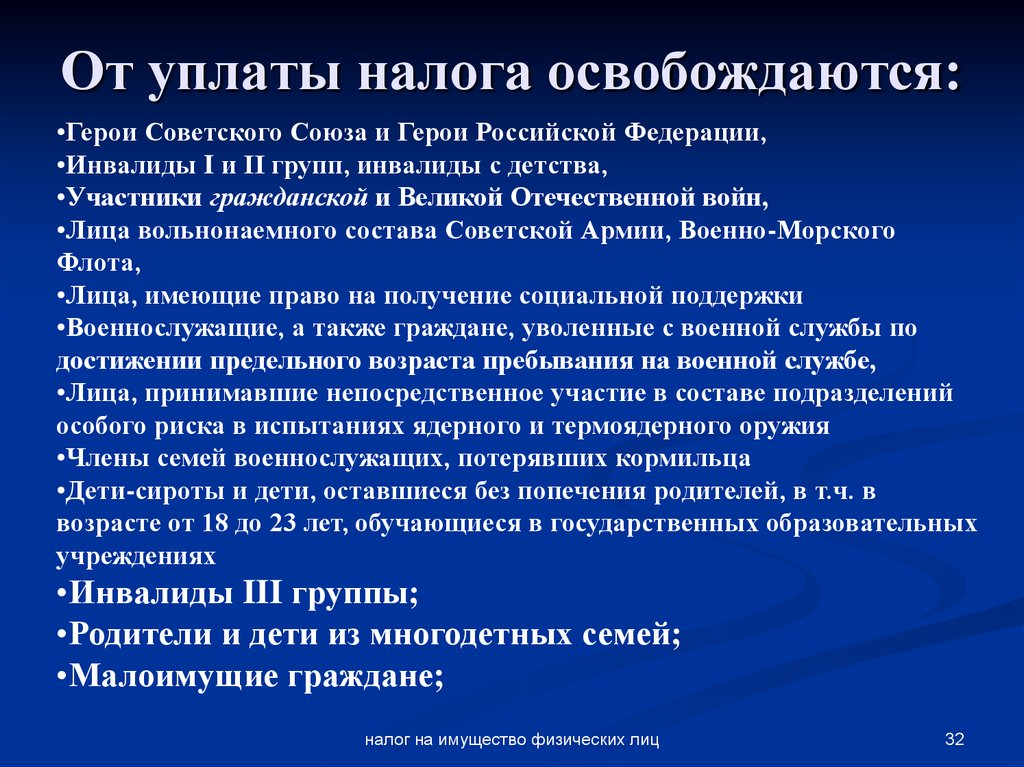

От уплаты налога освобождаются:•Герои Советского Союза и Герои Российской Федерации,

•Инвалиды I и II групп, инвалиды с детства,

•Участники гражданской и Великой Отечественной войн,

•Лица вольнонаемного состава Советской Армии, Военно-Морского

Флота,

•Лица, имеющие право на получение социальной поддержки

•Военнослужащие, а также граждане, уволенные с военной службы по

достижении предельного возраста пребывания на военной службе,

•Лица, принимавшие непосредственное участие в составе подразделений

особого риска в испытаниях ядерного и термоядерного оружия

•Члены семей военнослужащих, потерявших кормильца

•Дети-сироты и дети, оставшиеся без попечения родителей, в т.ч. в

возрасте от 18 до 23 лет, обучающиеся в государственных образовательных

учреждениях

•Инвалиды III группы;

•Родители и дети из многодетных семей;

•Малоимущие граждане;

налог на имущество физических лиц

32

33.

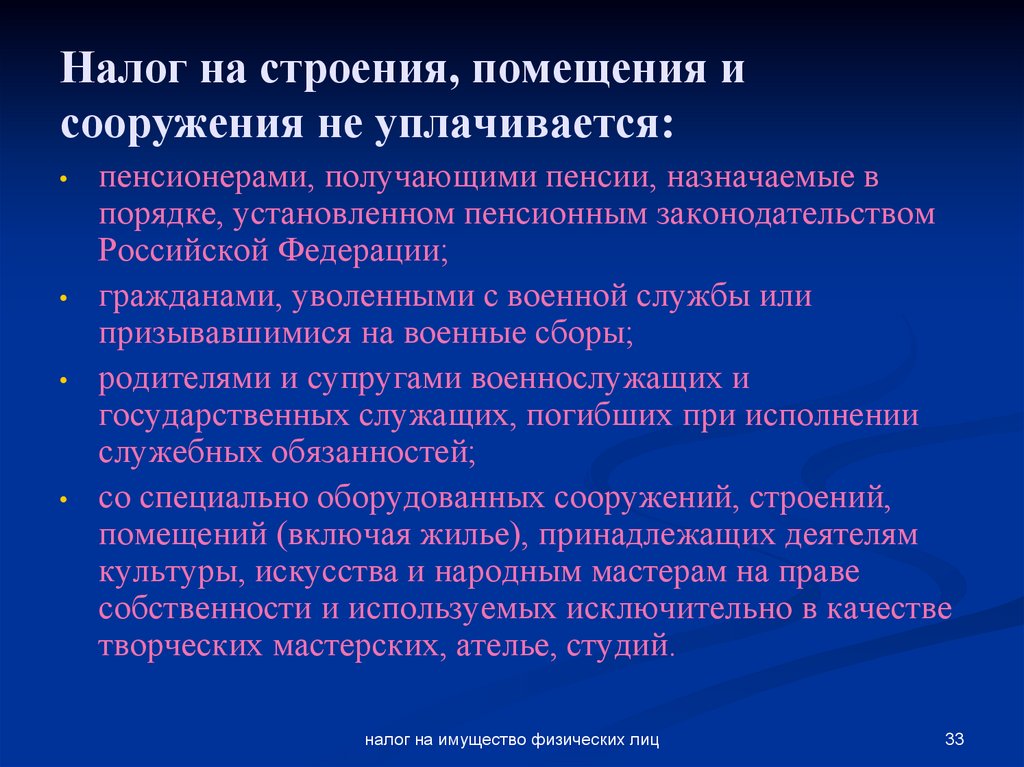

Налог на строения, помещения исооружения не уплачивается:

пенсионерами, получающими пенсии, назначаемые в

порядке, установленном пенсионным законодательством

Российской Федерации;

гражданами, уволенными с военной службы или

призывавшимися на военные сборы;

родителями и супругами военнослужащих и

государственных служащих, погибших при исполнении

служебных обязанностей;

со специально оборудованных сооружений, строений,

помещений (включая жилье), принадлежащих деятелям

культуры, искусства и народным мастерам на праве

собственности и используемых исключительно в качестве

творческих мастерских, ателье, студий.

налог на имущество физических лиц

33

34.

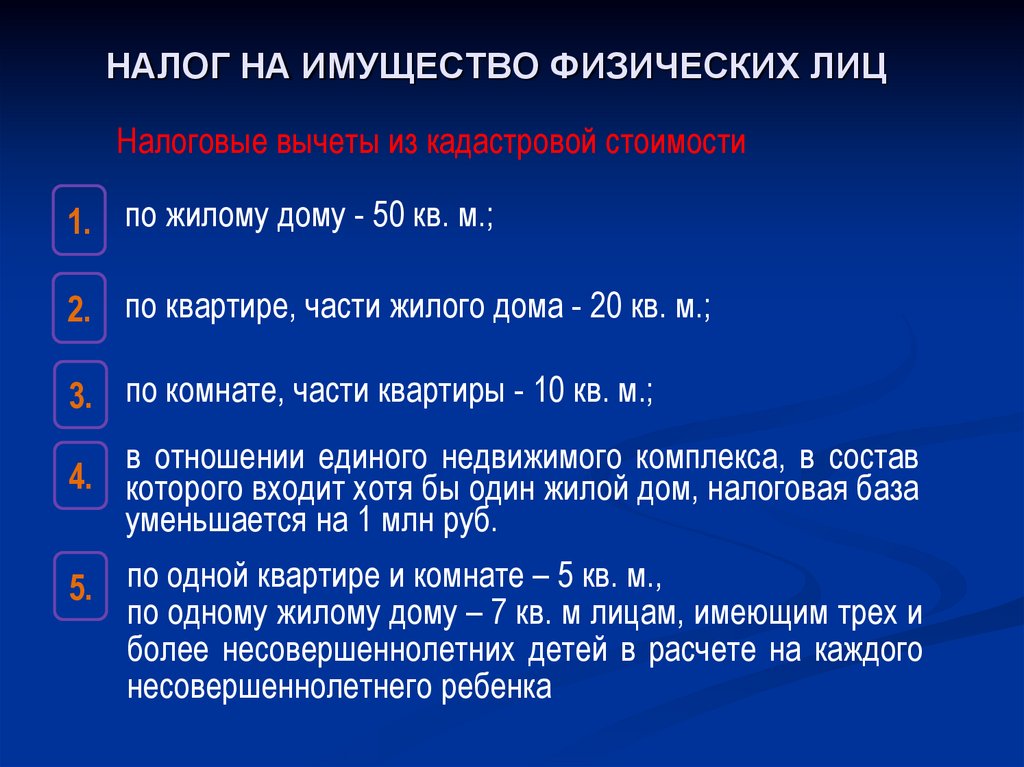

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦНалоговые вычеты из кадастровой стоимости

1. по жилому дому - 50 кв. м.;

2. по квартире, части жилого дома - 20 кв. м.;

3. по комнате, части квартиры - 10 кв. м.;

в отношении единого недвижимого комплекса, в состав

4. которого входит хотя бы один жилой дом, налоговая база

уменьшается на 1 млн руб.

5. по одной квартире и комнате – 5 кв. м.,

по одному жилому дому – 7 кв. м лицам, имеющим трех и

более несовершеннолетних детей в расчете на каждого

несовершеннолетнего ребенка

35.

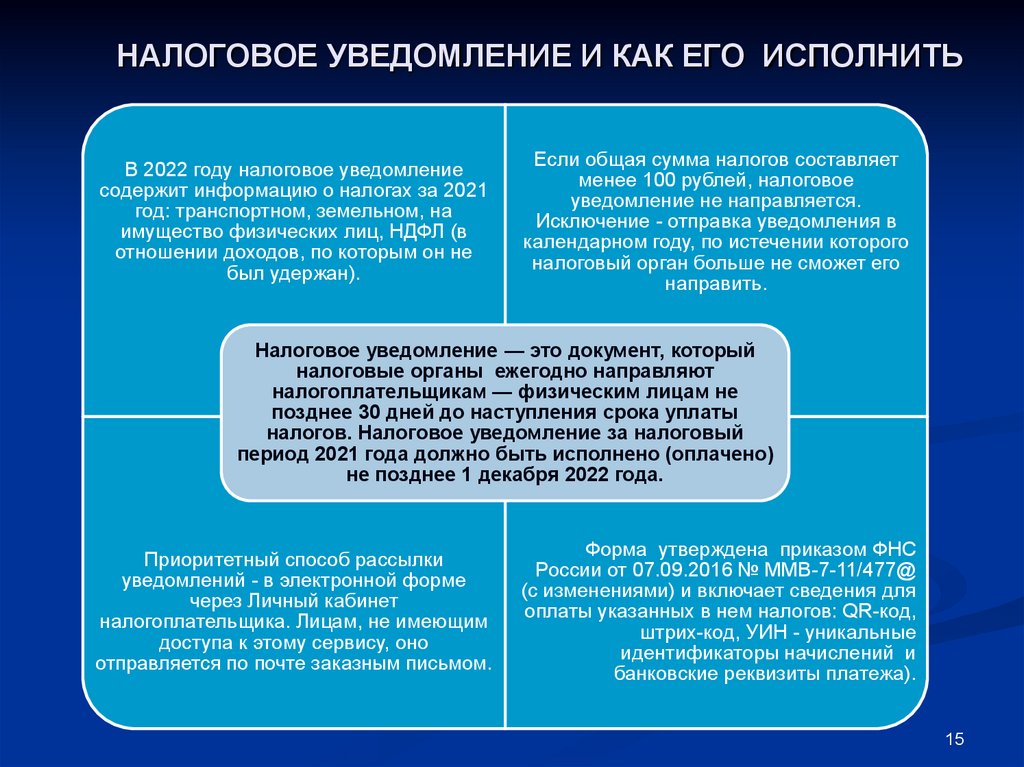

НАЛОГОВОЕ УВЕДОМЛЕНИЕ И КАК ЕГО ИСПОЛНИТЬВ 2022 году налоговое уведомление

содержит информацию о налогах за 2021

год: транспортном, земельном, на

имущество физических лиц, НДФЛ (в

отношении доходов, по которым он не

был удержан).

Если общая сумма налогов составляет

менее 100 рублей, налоговое

уведомление не направляется.

Исключение - отправка уведомления в

календарном году, по истечении которого

налоговый орган больше не сможет его

направить.

Налоговое уведомление — это документ, который

налоговые органы ежегодно направляют

налогоплательщикам — физическим лицам не

позднее 30 дней до наступления срока уплаты

налогов. Налоговое уведомление за налоговый

период 2021 года должно быть исполнено (оплачено)

не позднее 1 декабря 2022 года.

Приоритетный способ рассылки

уведомлений - в электронной форме

через Личный кабинет

налогоплательщика. Лицам, не имеющим

доступа к этому сервису, оно

отправляется по почте заказным письмом.

Форма утверждена приказом ФНС

России от 07.09.2016 № ММВ-7-11/477@

(с изменениями) и включает сведения для

оплаты указанных в нем налогов: QR-код,

штрих-код, УИН - уникальные

идентификаторы начислений и

банковские реквизиты платежа).

15

36.

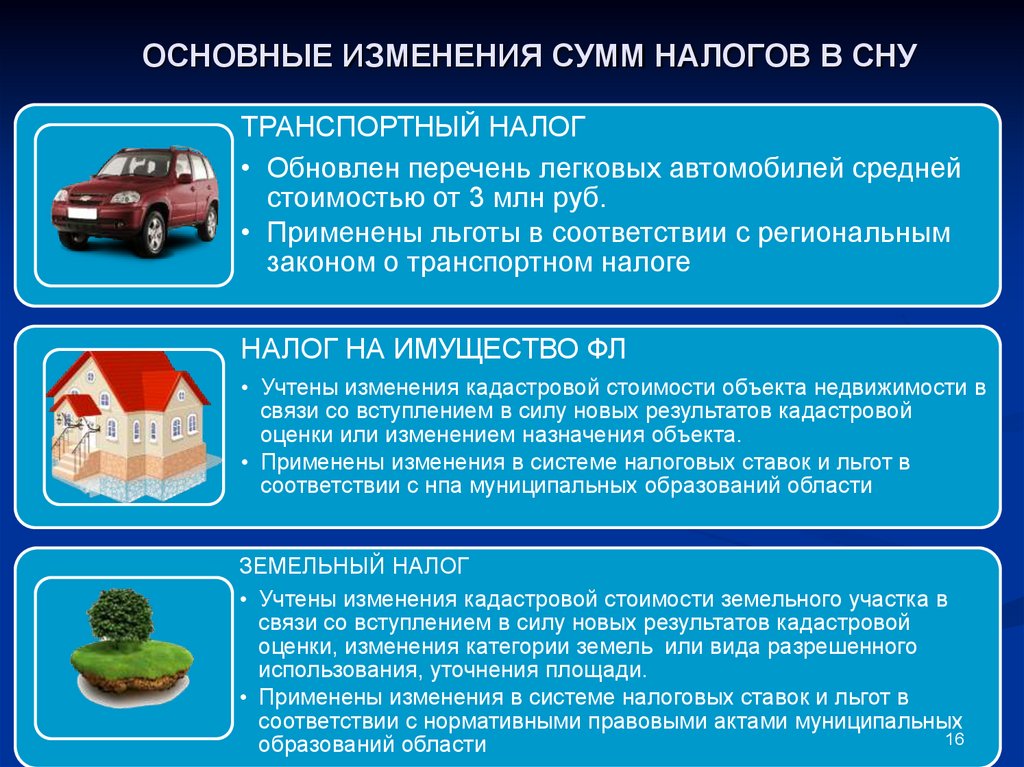

ОСНОВНЫЕ ИЗМЕНЕНИЯ СУММ НАЛОГОВ В СНУТРАНСПОРТНЫЙ НАЛОГ

• Обновлен перечень легковых автомобилей средней

стоимостью от 3 млн руб.

• Применены льготы в соответствии с региональным

законом о транспортном налоге

НАЛОГ НА ИМУЩЕСТВО ФЛ

• Учтены изменения кадастровой стоимости объекта недвижимости в

связи со вступлением в силу новых результатов кадастровой

оценки или изменением назначения объекта.

• Применены изменения в системе налоговых ставок и льгот в

соответствии с нпа муниципальных образований области

ЗЕМЕЛЬНЫЙ НАЛОГ

• Учтены изменения кадастровой стоимости земельного участка в

связи со вступлением в силу новых результатов кадастровой

оценки, изменения категории земель или вида разрешенного

использования, уточнения площади.

• Применены изменения в системе налоговых ставок и льгот в

соответствии с нормативными правовыми актами муниципальных

16

образований области

37.

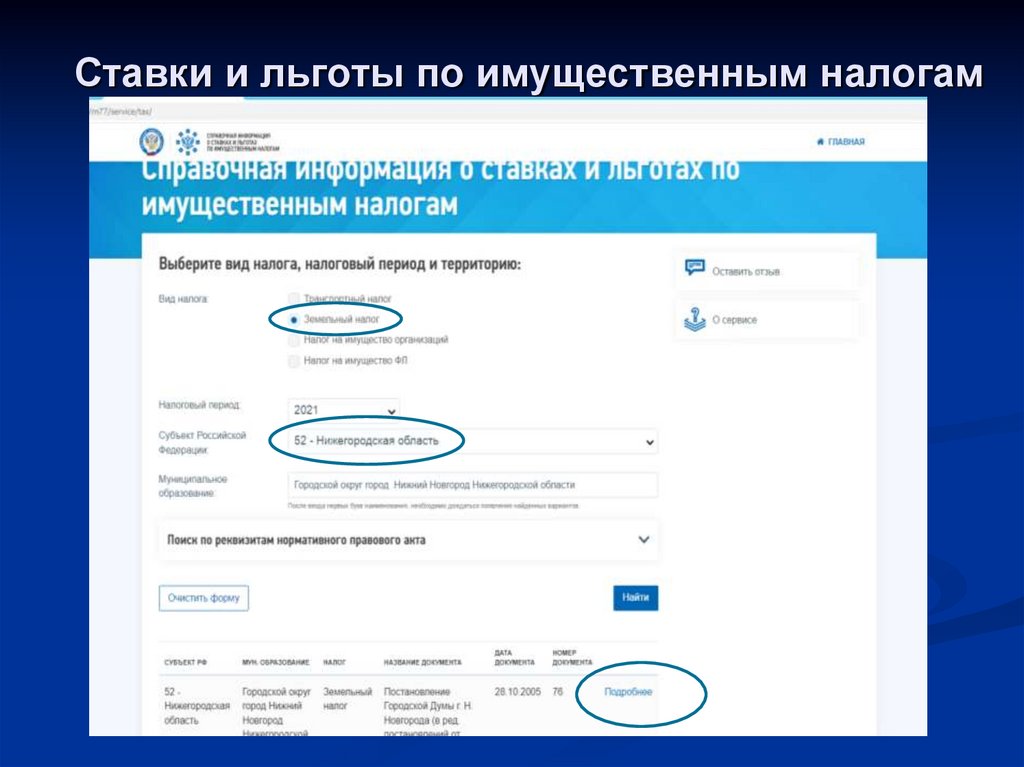

Ставки и льготы по имущественным налогам38.

ЕСЛИ В НАЛОГОВОМ УВЕДОМЛЕНИИ НЕ УЧТЕНАЛЬГОТА

Шаг 1

Шаг 2

Шаг 3

• Проверьте в налоговом

уведомлении, учтена ли

Ваше льгота. Найдите

блоки «Размер

налоговых льгот» и

«Налоговый вычет».

• Если льготы не

применены,

необходимо выяснить

относитесь ли Вы к

категориям лиц,

имеющим право на

льготы.

• Если Вам полагается

льгота, но она не

учтена в налоговом

уведомлении,

целесообразно подать

заявление о ее

предоставлении.

18

39.

ЧТО ДЕЛАТЬ, ЕСЛИ В СНУ НЕКОРРЕКТНАЯИНФОРМАЦИЯ

Сведения об

объектах и их

владельцах

Налоговые

Регистрирующи

органы

е органы

Необходимо обратиться в налоговые органы любым удобным

способом:

1)

2)

3)

4)

через Личный кабинет налогоплательщика,

при личном обращении в любой налоговый орган,

через интернет-сервис «Обратиться в ФНС России»,

почтовым отправлением.

Дополнительную информацию можно получить по телефону

налоговой инспекции или контакт-центра ФНС России:

8 800-222-22-22.

19

40.

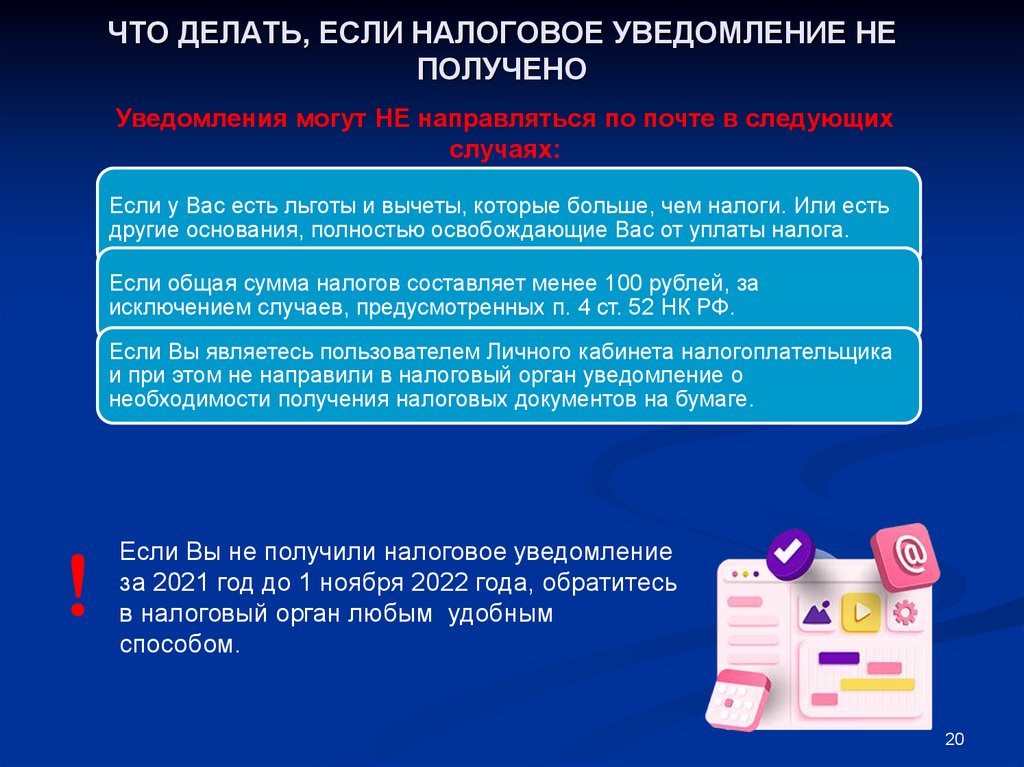

ЧТО ДЕЛАТЬ, ЕСЛИ НАЛОГОВОЕ УВЕДОМЛЕНИЕ НЕПОЛУЧЕНО

Уведомления могут НЕ направляться по почте в следующих

случаях:

Если у Вас есть льготы и вычеты, которые больше, чем налоги. Или есть

другие основания, полностью освобождающие Вас от уплаты налога.

Если общая сумма налогов составляет менее 100 рублей, за

исключением случаев, предусмотренных п. 4 ст. 52 НК РФ.

Если Вы являетесь пользователем Личного кабинета налогоплательщика

и при этом не направили в налоговый орган уведомление о

необходимости получения налоговых документов на бумаге.

!

Если Вы не получили налоговое уведомление

за 2021 год до 1 ноября 2022 года, обратитесь

в налоговый орган любым удобным

способом.

20

41.

правовое регулированиеналогообложения физических лиц

41

42.

правовое регулированиеналогообложения физических лиц

42

43.

правовое регулированиеналогообложения физических лиц

43