finance

financeSimilar presentations:

Налог на доходы физических лиц

1. Тема 6: Налог на Доходы Физических Лиц

2.

Налогоплательщики:Физические лица (далее ФЛ), являющиеся налоговыми резидентами РФ.

ФЛ, получающие доходы от источников в РФ и не являющиеся налоговыми резидентами РФ.

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее

183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в РФ не

прерывается на периоды выезда за границу на срок менее 6 месяцев для лечения или обучения.

Независимо от фактического времени нахождения в РФ налоговыми резидентами признаются

российские военнослужащие, сотрудники органов государственной власти и местного

самоуправления, работающие за пределами РФ.

Объект налогообложения:

- доход, полученный налогоплательщиком в календарном году:

•от источников в РФ и или от источников за пределами РФ – для ФЛ, являющихся налоговыми

резидентами РФ;

•от источников в РФ – для ФЛ, не являющихся налоговыми резидентами РФ.

Налоговая база – все доходы налогоплательщика, полученные в денежной и в натуральной

формах, и доходы в виде материальной выгоды.

Виды доходов (для целей налогообложения):

- вознаграждения за выполненные работы, оказанные услуги;

- доходы от реализации недвижимого и иного имущества, ценных бумаг;

- страховые выплаты при наступлении страхового случая (ст. 213 НК РФ);

- доходы, полученные от использования права на объекты интеллектуальной собственности;

- доходы, полученные от предоставления в аренду имущества;

- иные доходы (ст. 208 НК РФ).

3.

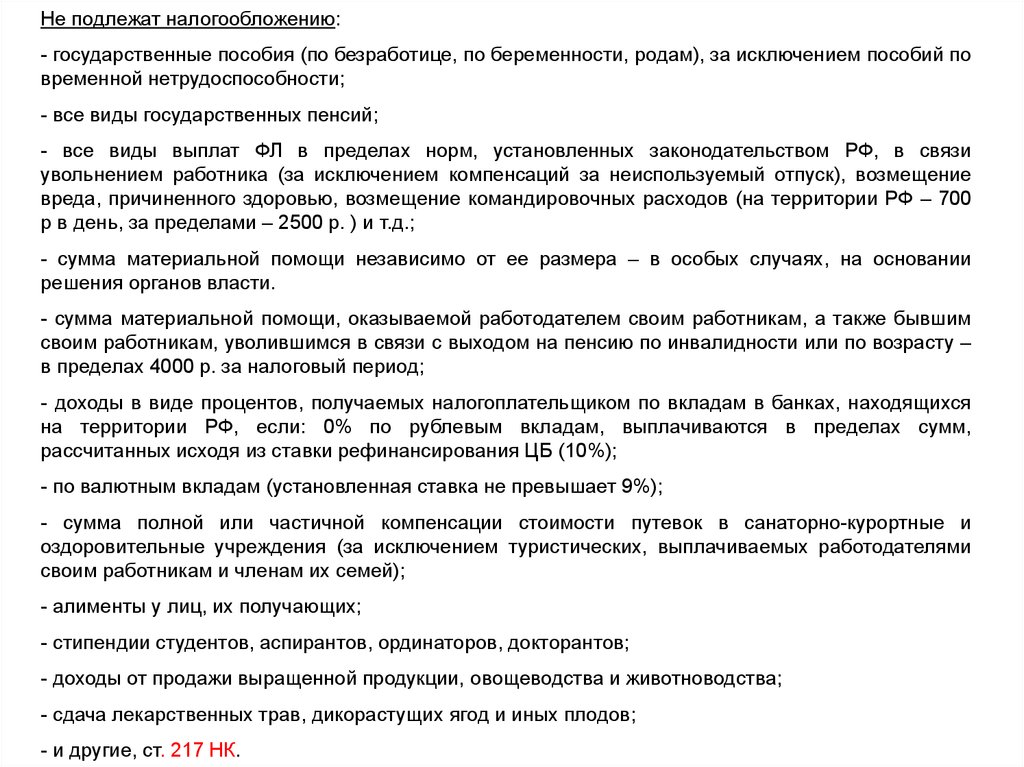

Не подлежат налогообложению:- государственные пособия (по безработице, по беременности, родам), за исключением пособий по

временной нетрудоспособности;

- все виды государственных пенсий;

- все виды выплат ФЛ в пределах норм, установленных законодательством РФ, в связи

увольнением работника (за исключением компенсаций за неиспользуемый отпуск), возмещение

вреда, причиненного здоровью, возмещение командировочных расходов (на территории РФ – 700

р в день, за пределами – 2500 р. ) и т.д.;

- сумма материальной помощи независимо от ее размера – в особых случаях, на основании

решения органов власти.

- сумма материальной помощи, оказываемой работодателем своим работникам, а также бывшим

своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту –

в пределах 4000 р. за налоговый период;

- доходы в виде процентов, получаемых налогоплательщиком по вкладам в банках, находящихся

на территории РФ, если: 0% по рублевым вкладам, выплачиваются в пределах сумм,

рассчитанных исходя из ставки рефинансирования ЦБ (10%);

- по валютным вкладам (установленная ставка не превышает 9%);

- сумма полной или частичной компенсации стоимости путевок в санаторно-курортные и

оздоровительные учреждения (за исключением туристических, выплачиваемых работодателями

своим работникам и членам их семей);

- алименты у лиц, их получающих;

- стипендии студентов, аспирантов, ординаторов, докторантов;

- доходы от продажи выращенной продукции, овощеводства и животноводства;

- сдача лекарственных трав, дикорастущих ягод и иных плодов;

- и другие, ст. 217 НК.

4.

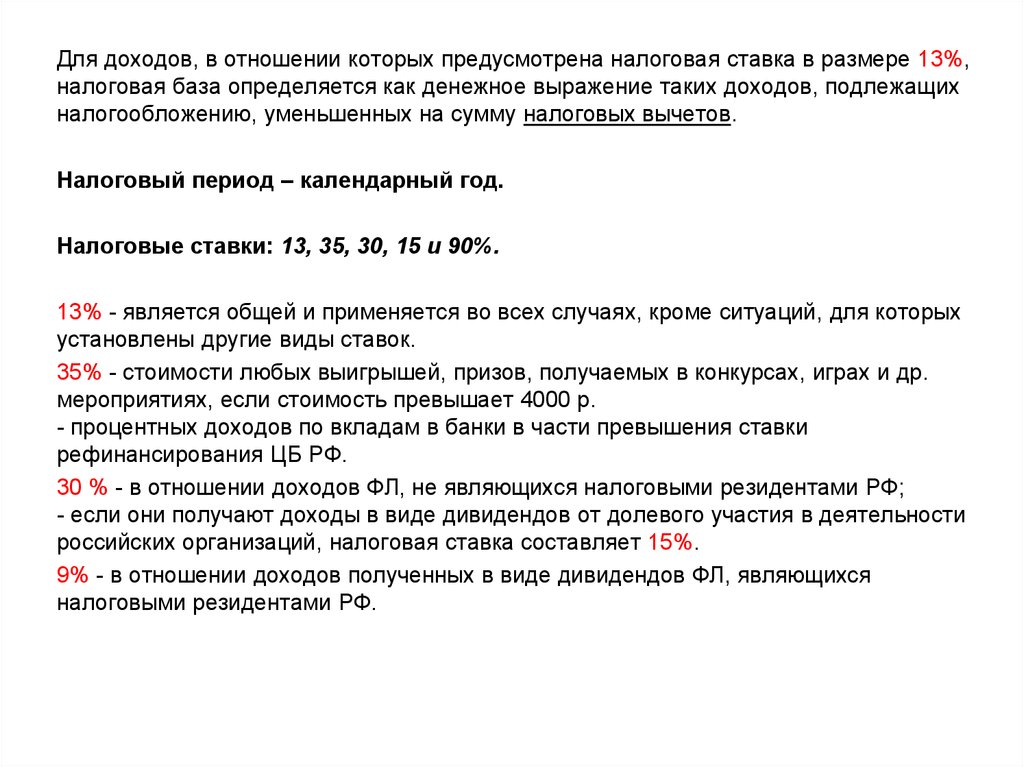

Для доходов, в отношении которых предусмотрена налоговая ставка в размере 13%,налоговая база определяется как денежное выражение таких доходов, подлежащих

налогообложению, уменьшенных на сумму налоговых вычетов.

Налоговый период – календарный год.

Налоговые ставки: 13, 35, 30, 15 и 90%.

13% - является общей и применяется во всех случаях, кроме ситуаций, для которых

установлены другие виды ставок.

35% - стоимости любых выигрышей, призов, получаемых в конкурсах, играх и др.

мероприятиях, если стоимость превышает 4000 р.

- процентных доходов по вкладам в банки в части превышения ставки

рефинансирования ЦБ РФ.

30 % - в отношении доходов ФЛ, не являющихся налоговыми резидентами РФ;

- если они получают доходы в виде дивидендов от долевого участия в деятельности

российских организаций, налоговая ставка составляет 15%.

9% - в отношении доходов полученных в виде дивидендов ФЛ, являющихся

налоговыми резидентами РФ.

5.

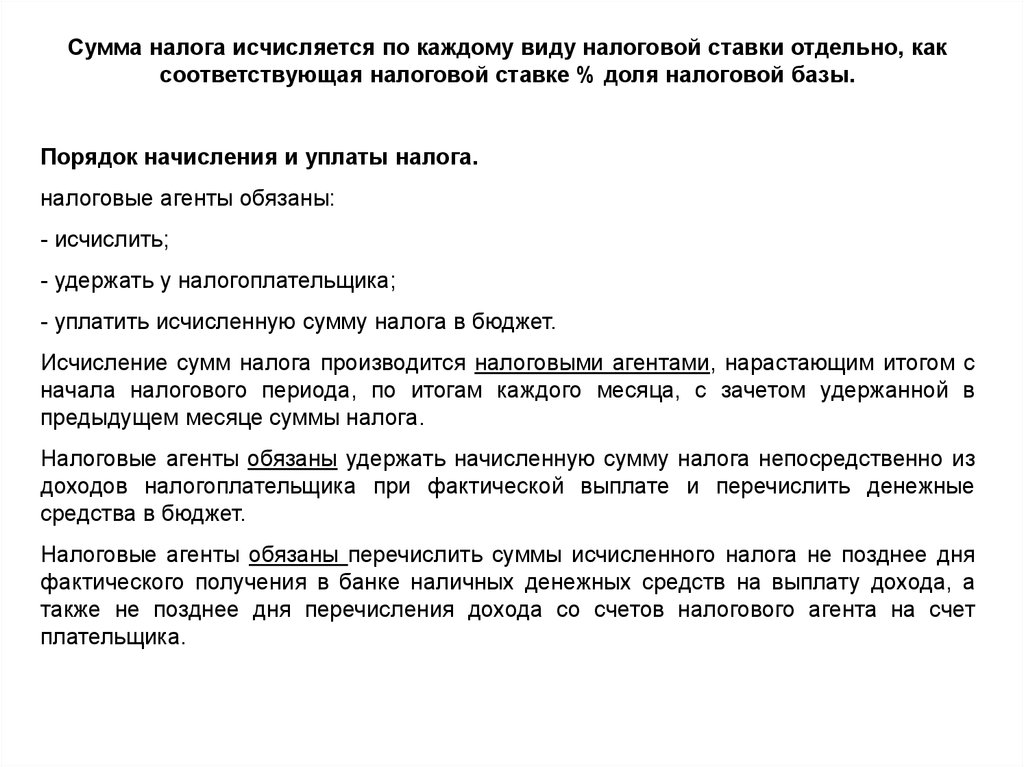

Сумма налога исчисляется по каждому виду налоговой ставки отдельно, каксоответствующая налоговой ставке % доля налоговой базы.

Порядок начисления и уплаты налога.

налоговые агенты обязаны:

- исчислить;

- удержать у налогоплательщика;

- уплатить исчисленную сумму налога в бюджет.

Исчисление сумм налога производится налоговыми агентами, нарастающим итогом с

начала налогового периода, по итогам каждого месяца, с зачетом удержанной в

предыдущем месяце суммы налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из

доходов налогоплательщика при фактической выплате и перечислить денежные

средства в бюджет.

Налоговые агенты обязаны перечислить суммы исчисленного налога не позднее дня

фактического получения в банке наличных денежных средств на выплату дохода, а

также не позднее дня перечисления дохода со счетов налогового агента на счет

плательщика.

6.

Налоговые вычеты (применяются для налоговой ставки 13%)1.стандартные налоговые вычеты – ст. 218 НК РФ

2.социальные налоговые вычеты

3.имущественные налоговые вычеты

4.профессиональные налоговые вычеты

Налоговый вычет по НДФЛ – это сумма, на которую уменьшают доход, перед тем,

как вычесть из него налог (п. 1 ст. 218 НК РФ).

Вычеты предоставляют налоговым резидентам России.

Есть два вида стандартных налоговых вычетов: для родителей и для некоторых льготников.

Например, инвалидов, ветеранов и бывших военнослужащих.

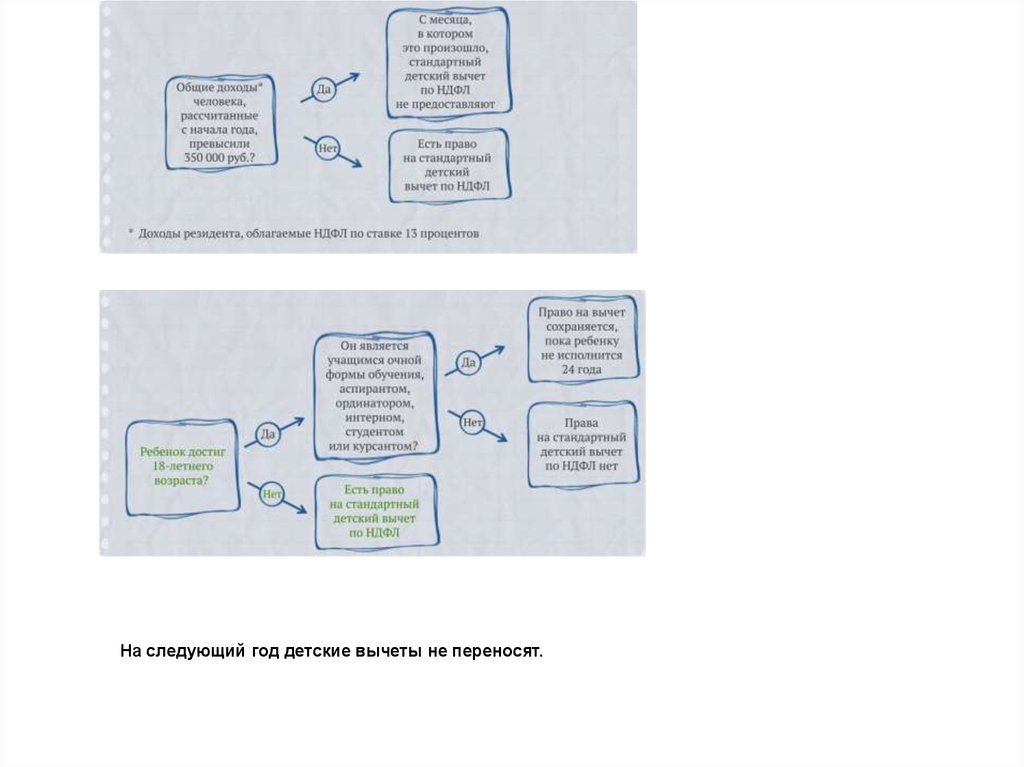

Формула показывает, каким образом вычеты участвуют в расчете налога. Обратите внимание: по

доходам, облагаемым по ставке 13 процентов, налоговая база рассчитывается нарастающим итогом

с начала года на дату фактического получения дохода.

7.

Использовать право на детский вычет по НДФЛ человек может на работе. Но только в одном месте(т.е. совместителям вычеты не предоставляются). Если на работе детский вычет не получен, по

итогам года можно обратиться в свою налоговую инспекцию. Переплаченный налог вернут.

Размеры детских вычетов

8.

Определяя очередность рождения детей, учитывают не только детей, рожденных всовместных браках. Родные дети учитываются наравне с подопечными.

Если у родителя есть дети, рожденные в один день, он решает, кто из них старший, и сообщает

бухгалтерии. Это важно, если у родителя одного ребенка рождается еще и двойня.

Налоговый вычет на каждого ребенка предоставляют не только родным родителям.

Стандартный детский вычет может получить:

•каждый из родителей,

•супруг (или супруга) родителя,

•попечитель (или опекун),

•усыновитель,

•приемный родитель,

•супруг (или супруга) приемного родителя.

Период предоставления детского вычета

Право на стандартный детский вычет возникает с месяца, в котором ребенок родился. Либо

был усыновлен или взят под опеку.

9.

На следующий год детские вычеты не переносят.10.

Вычет в двойном размереВ некоторых случаях налоговый вычет на ребенка предоставляют в двойном размере.

Право на двойной вычет есть у:

единственного родителя (приемного родителя);

единственного усыновителя;

единственного опекуна (попечителя).

По Семейному кодексу, понятие «единственный родитель» применяют, когда у ребенка нет второго

родителя.

Родитель (опекун и т. п.) бывает единственным, если:

отец не указан в свидетельстве о рождении;

назначен один опекун (попечитель);

второй родитель (опекун и т. п.) умер;

второй родитель (опекун и т. п.) безвестно отсутствует;

отцовство ребенка не установлено.

Некоторые одинокие родители не считаются по закону единственными родителями.

Не является единственным родителем:

незамужняя мама, если отцовство установлено;

один из родителей, если другой лишен родительских прав;

одинокий родитель, вступивший в брак.

Одинокий родитель теряет право на двойной вычет со следующего месяца после вступления в брак.

Если ребенок в браке не был усыновлен, то в случае развода право на двойной вычет появляется

снова.

Единственному опекуну, попечителю, усыновителю или приемному родителю двойной вычет

полагается независимо от того, состоит он в браке или нет.

Двойной вычет предоставляют одному из родителей, если второй письменно отказался от вычета.

11.

Социальные налоговые вычеты (ст. 219 НК РФ)обучение – свое или родственников (пп. 2 п. 1 ст. 219 НК РФ);

лечение – свое или родственников, а также лекарства (пп. 3 п. 1 ст. 219 НК РФ);

благотворительные цели, пожертвования (пп. 1 п. 1 ст. 219 НК РФ);

негосударственное пенсионное обеспечение, добровольное пенсионное страхование,

добровольное страхование жизни (пп. 4 п. 1 ст. 219 НК РФ);

дополнительные страховые взносы на накопительную пенсию (пп. 5 п. 1 ст. 219 НК РФ).

Если в течение года у ФЛ были расходы на разные социальные цели, то по окончании года ФЛ

может заявить сразу несколько социальных вычетов. Например, на обучение ребенка и собственное

дорогостоящее лечение. Это два разных вычета, каждый из которых можно заявить.

Заявить вычет можно в течение 3 лет, следующих за годом, когда у ФЛ возникли соответствующие

расходы. То есть по расходам 2015 года заявить вычет можно, подав декларацию за 2015 год не

позднее конца 2018 года (п. 7 ст. 78 НК РФ; Письмо Минфина от 19.10.2012 № 03-04-05/5-1210).

Ограничения по размеру социальных вычетов:

Вычет предоставляется в размере фактических расходов, но в большинстве своем не более

лимита, размер которого зависит от того, какие именно социальные расходы были у ФЛ.

Кроме того, есть общая предельная сумма в размере 120 000 руб. В пределах этой суммы ФЛ

может заявить вычеты (п. 2 ст. 219 НК РФ):

на собственное обучение (брата, сестры);

на медицинские услуги и лекарства (кроме дорогостоящего лечения);

на взносы по договорам добровольного личного страхования;

на пенсионные расходы и страхование жизни.

То есть это общий лимит сразу для нескольких видов вычетов. Но распределить свои расходы в

пределах 120 000 руб. между разными вычетами налогоплательщик вправе так, как считает нужным

(Письмо Минфина от 31.05.2011 № 03-04-05/7-388).

Чаще всего ФЛ обращаются за вычетами на обучение и лечение.

12.

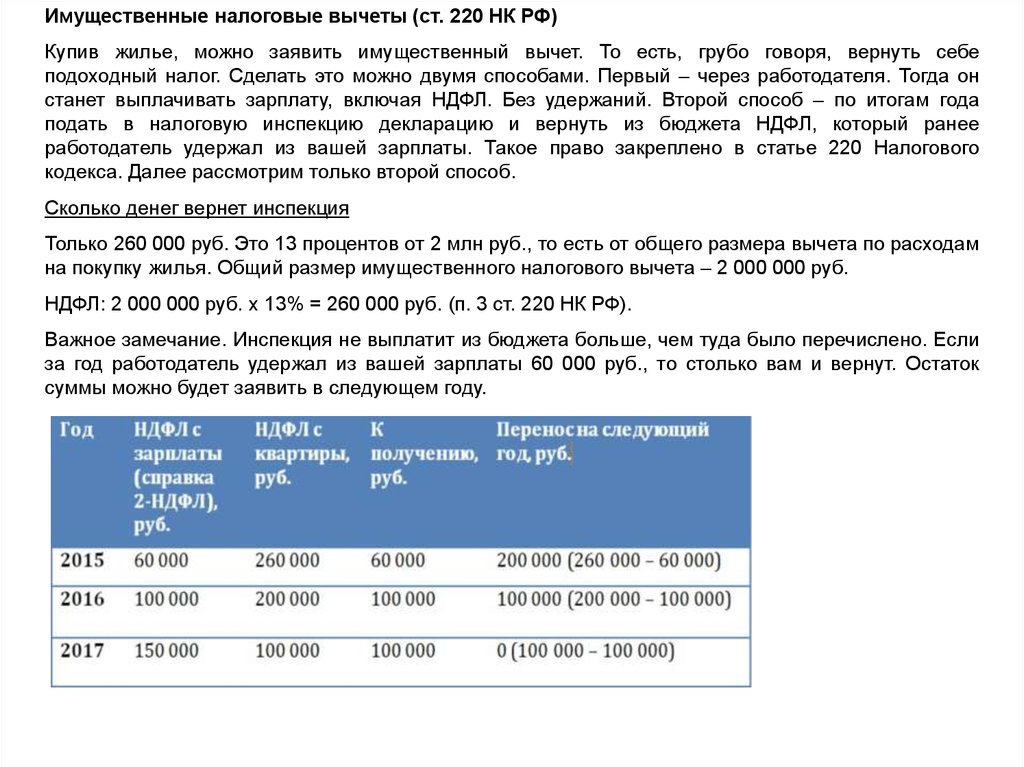

Имущественные налоговые вычеты (ст. 220 НК РФ)Купив жилье, можно заявить имущественный вычет. То есть, грубо говоря, вернуть себе

подоходный налог. Сделать это можно двумя способами. Первый – через работодателя. Тогда он

станет выплачивать зарплату, включая НДФЛ. Без удержаний. Второй способ – по итогам года

подать в налоговую инспекцию декларацию и вернуть из бюджета НДФЛ, который ранее

работодатель удержал из вашей зарплаты. Такое право закреплено в статье 220 Налогового

кодекса. Далее рассмотрим только второй способ.

Сколько денег вернет инспекция

Только 260 000 руб. Это 13 процентов от 2 млн руб., то есть от общего размера вычета по расходам

на покупку жилья. Общий размер имущественного налогового вычета – 2 000 000 руб.

НДФЛ: 2 000 000 руб. х 13% = 260 000 руб. (п. 3 ст. 220 НК РФ).

Важное замечание. Инспекция не выплатит из бюджета больше, чем туда было перечислено. Если

за год работодатель удержал из вашей зарплаты 60 000 руб., то столько вам и вернут. Остаток

суммы можно будет заявить в следующем году.

13.

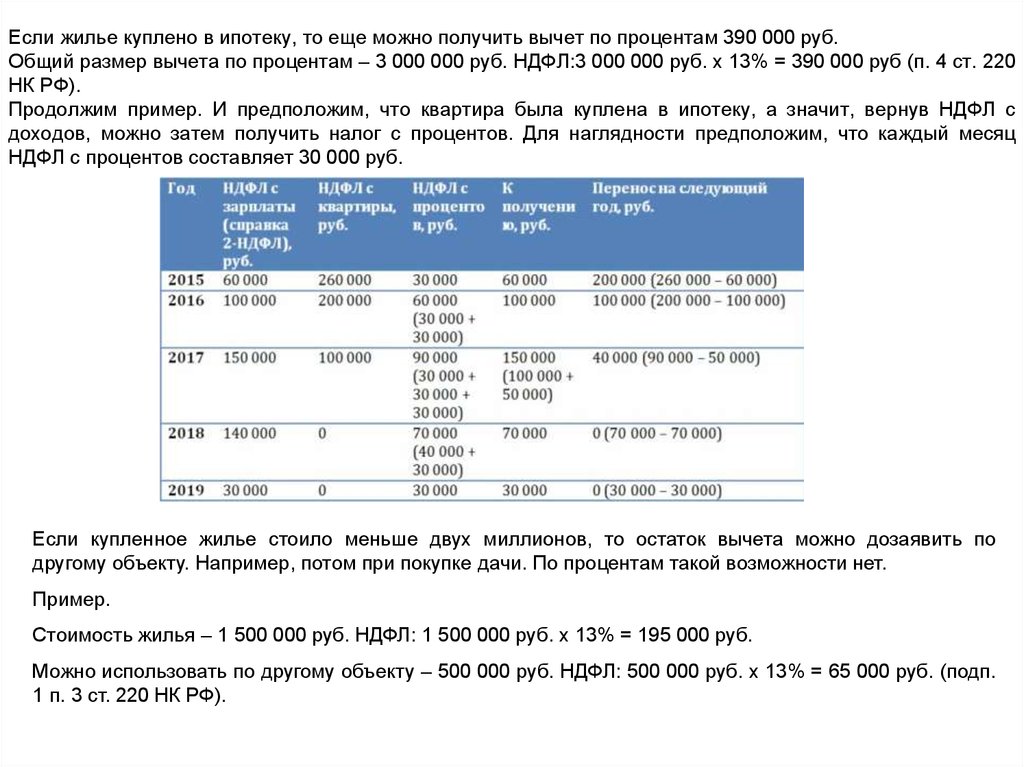

Если жилье куплено в ипотеку, то еще можно получить вычет по процентам 390 000 руб.Общий размер вычета по процентам – 3 000 000 руб. НДФЛ:3 000 000 руб. х 13% = 390 000 руб (п. 4 ст. 220

НК РФ).

Продолжим пример. И предположим, что квартира была куплена в ипотеку, а значит, вернув НДФЛ с

доходов, можно затем получить налог с процентов. Для наглядности предположим, что каждый месяц

НДФЛ с процентов составляет 30 000 руб.

Если купленное жилье стоило меньше двух миллионов, то остаток вычета можно дозаявить по

другому объекту. Например, потом при покупке дачи. По процентам такой возможности нет.

Пример.

Стоимость жилья – 1 500 000 руб. НДФЛ: 1 500 000 руб. х 13% = 195 000 руб.

Можно использовать по другому объекту – 500 000 руб. НДФЛ: 500 000 руб. х 13% = 65 000 руб. (подп.

1 п. 3 ст. 220 НК РФ).

14.

Когда получать деньгиВычет предоставляется на основе налоговой декларации. К ней прилагается пакет документов.

Все это подается в инспекцию в течение трех лет после окончания календарного года, в котором

куплено жилье. Инспекция три месяца проверяет декларацию и документы. Затем в течение

месяца деньги поступают на ваш банковский счет.

Пакет документов

В зависимости от инспекции пакет документов может отличаться. Главное требование – сдать

декларацию и документы, подтверждающие расходы на жилье.

Обычно требуется:

договор на покупку;

акт приема-передачи;

свидетельство о праве собственности;

расписка о получении денег.

В инспекцию отдаются только копии. Но оригиналы нужно взять с собой. Их могут сверить в

инспекции при приеме документов. Затем сдается оригинал справки 2-НДФЛ. Она берется по

месту работы. И пишется заявление на возврат налога. Обычно в инспекциях есть своя

стандартная форма. Можно ее взять и заполнить прямо на месте. Если жилье приобретается в

ипотеку, то требуют копию кредитного договора и оригинал справки из банка об уплаченных

процентах.

15.

Профессиональный налоговый вычетПо общему правилу, профессиональные налоговые вычеты предоставляются в сумме

фактически произведенных и документально подтвержденных расходов. Однако в

исключительных случаях, вместо учета фактически произведенных расходов, индивидуальные

предприниматели могут получить вычет в размере 20% от общей суммы полученного ими

дохода.

В отношении авторских вознаграждений или вознаграждений за создание, исполнение или иное

использование произведений науки, литературы и искусства, а также вознаграждений,

выплачиваемых авторам открытий, изобретений и промышленных образцов, при отсутствии

документально подтвержденных расходов, полученный ими доход может быть уменьшен на

норматив затрат (в процентах к сумме исчисленного дохода) – см. п. 3 ст. 221 НК РФ.

Перечень доходов, в отношении которых можно получить вычеты:

доходы, полученные индивидуальными предпринимателями;

доходы, полученные нотариусами, занимающимися частной практикой, адвокатами,

учредившими адвокатские кабинеты и другими лицами, занимающимися частной практикой;

доходы, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового

характера;

авторские вознаграждения или вознаграждения за создание, исполнение или иное

использование произведений науки, литературы и искусства, вознаграждения авторам открытий,

изобретений и промышленных образцов, полученные налогоплательщиками.

Как получить вычет

Для получения профессионального вычета необходимо подать соответствующее заявление

налоговому агенту (источнику выплаты дохода, которым, как правило, является работодатель) по

произвольной форме.

При отсутствии налогового агента налогоплательщик может получить профессиональный

налоговый вычет при подаче им налоговой декларации формы 3-НДФЛ в налоговый орган по

месту жительства по окончании налогового периода. В этом случае к декларации следует

приложить документы, подтверждающие фактически произведенные расходы, в отношении

которых заявляется налоговый вычет.

16.

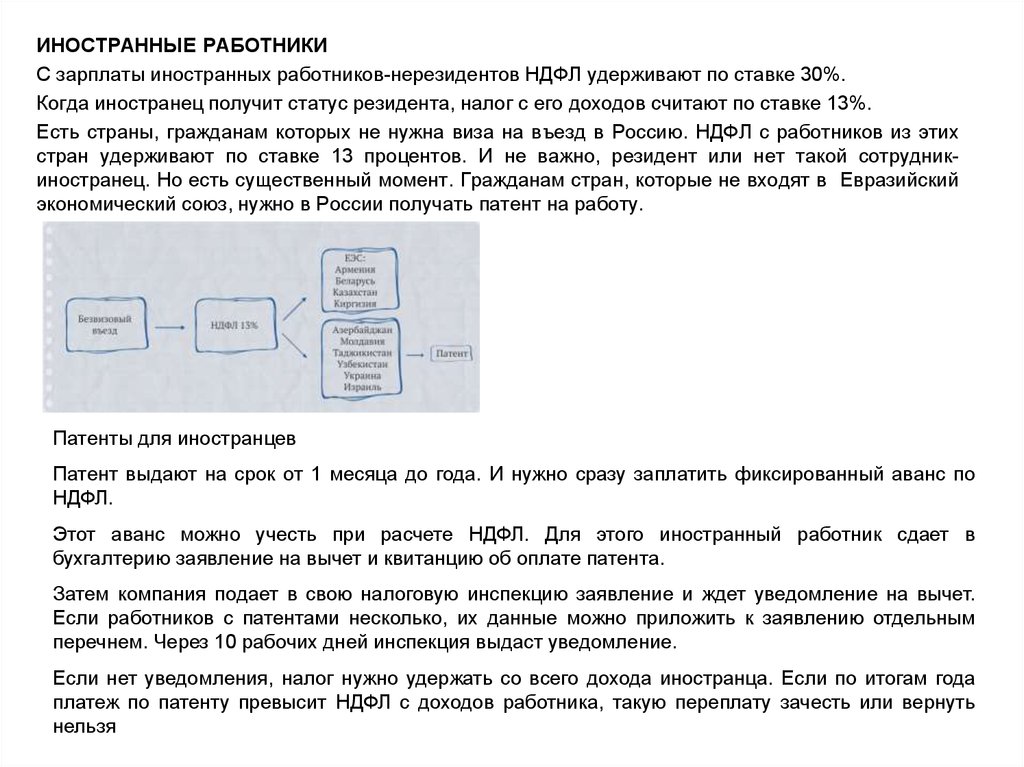

ИНОСТРАННЫЕ РАБОТНИКИС зарплаты иностранных работников-нерезидентов НДФЛ удерживают по ставке 30%.

Когда иностранец получит статус резидента, налог с его доходов считают по ставке 13%.

Есть страны, гражданам которых не нужна виза на въезд в Россию. НДФЛ с работников из этих

стран удерживают по ставке 13 процентов. И не важно, резидент или нет такой сотрудникиностранец. Но есть существенный момент. Гражданам стран, которые не входят в Евразийский

экономический союз, нужно в России получать патент на работу.

Патенты для иностранцев

Патент выдают на срок от 1 месяца до года. И нужно сразу заплатить фиксированный аванс по

НДФЛ.

Этот аванс можно учесть при расчете НДФЛ. Для этого иностранный работник сдает в

бухгалтерию заявление на вычет и квитанцию об оплате патента.

Затем компания подает в свою налоговую инспекцию заявление и ждет уведомление на вычет.

Если работников с патентами несколько, их данные можно приложить к заявлению отдельным

перечнем. Через 10 рабочих дней инспекция выдаст уведомление.

Если нет уведомления, налог нужно удержать со всего дохода иностранца. Если по итогам года

платеж по патенту превысит НДФЛ с доходов работника, такую переплату зачесть или вернуть

нельзя

17.

Высококвалифицированные специалисты и беженцыС высококвалифицированных специалистов и беженцев НДФЛ удерживают по ставке 13

процентов. Это по доходам от трудовой деятельности. Другие выплаты облагаются по ставке 30

процентов до тех пор, пока иностранец не станет резидентом. После этого те же 13 процентов.

Даже если компания удерживает с иностранца НДФЛ по ставке 13 процентов, вычеты по

налогу предоставляют, только если он имеет статус резидента.