finance

financeSimilar presentations:

")

")

Налог на доходы физических лиц

1. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

глава 23 НК РФ1

2.

Налог на доходыфизически лиц (НДФЛ) –

это основной прямой

налог, который взимается

с доходов физических лиц.

НДФЛ играет важную роль

в наполнении бюджета,

поскольку обеспечивает

постоянное поступление

денежных средств в

государственную казну.

2

3. Субъекты НДФЛ

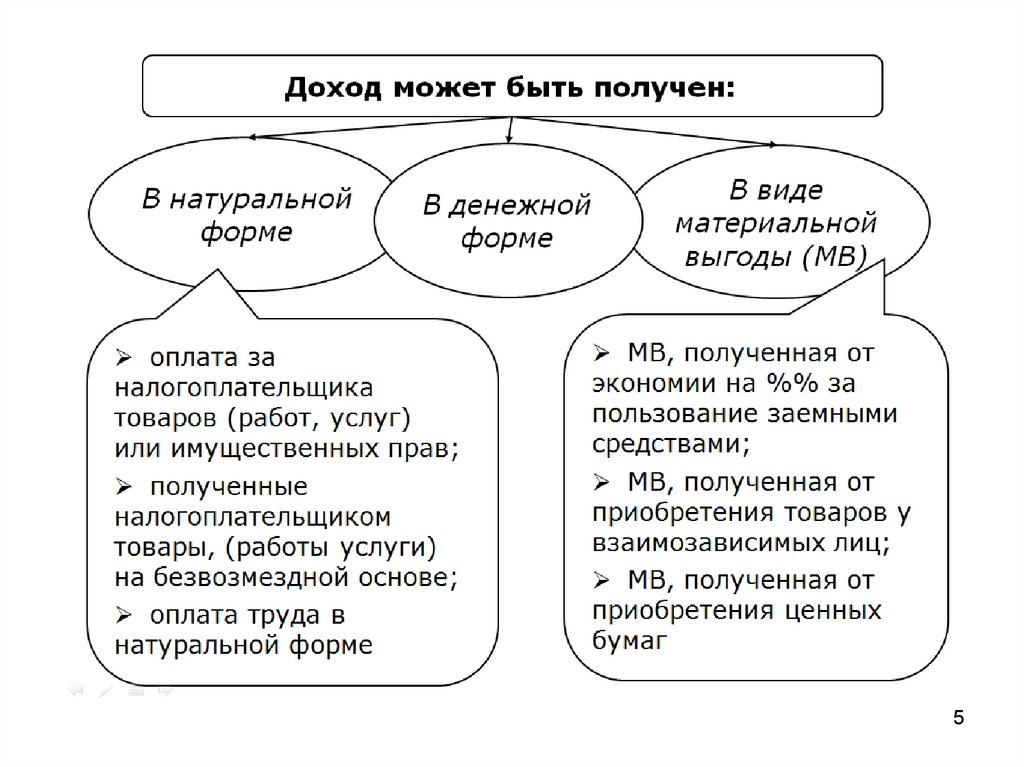

34. Объект налогообложения

• Объектомналогообложения

признается

доход,

полученный

налогоплательщиками:

• 1) от источников в РФ и (или) от источников за пределами РФ - для

физических лиц, являющихся налоговыми резидентами Российской

Федерации;

2) от источников в РФ – для физических лиц, не являющихся налоговыми

резидентам и РФ.

• К доходам от источников в РФ и за пределами РФ относятся:

1) дивиденды и проценты, полученные от организаций, а также проценты,

полученные от индивидуальных предпринимателей и (или) иностранной

организации в связи с деятельностью ее постоянного представительства в РФ;

2) страховые выплаты при наступлении страхового случая;

3) доходы, полученные от использования в РФ авторских или иных

смежных прав;

4) доходы, полученные от сдачи в аренду или иного использования

имущества, находящегося в РФ и др.

4

5.

56. Налоговая база по НДФЛ

Налоговая база определяется отдельно по каждому видудоходов, в отношении которых применяются налоговые

ставки.

6

7. Порядок учета в налоговой базе удержаний из доходов налогоплательщиков.

Удержания из доходов налогоплательщика,сделанные как по его распоряжению, так и по

распоряжению суда и иных органов, не

уменьшают налоговую базу для исчисления

НДФЛ (абз.2 п.1 ст. 210 НК РФ).

В качестве примеров удержаний можно привести:

• алименты;

• оплату за кредит;

• оплату коммунальных услуг;

• оплату обучения и др.

7

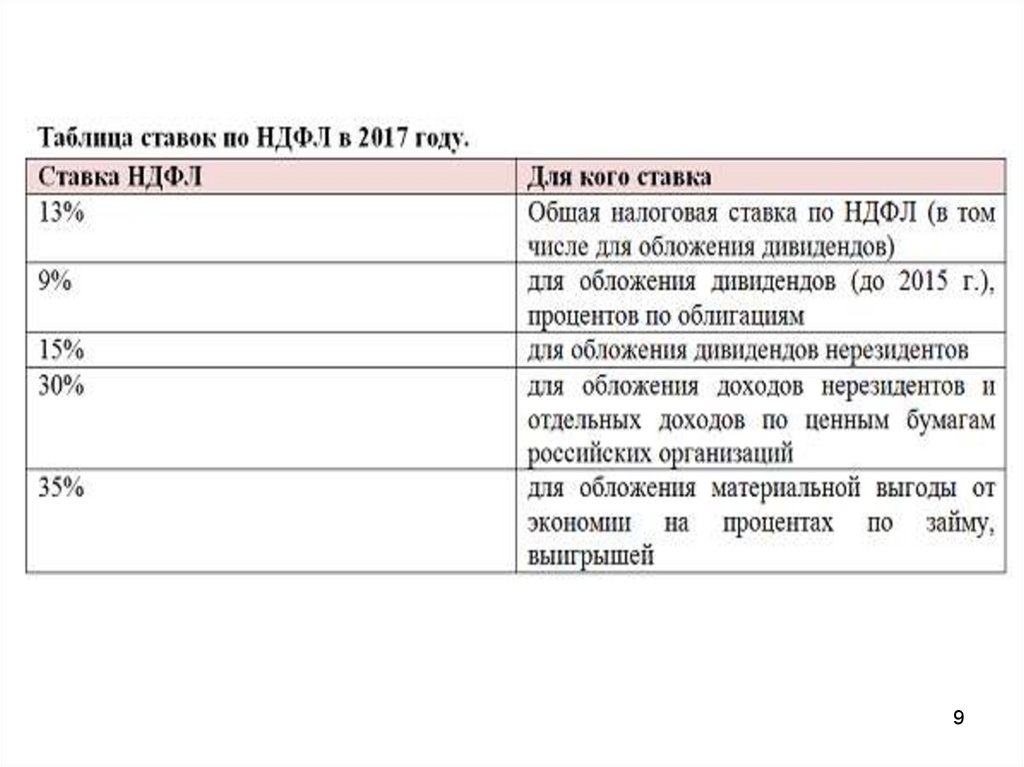

8. Ставки налога на доходы физических лиц

Размер ставки зависит от(1) налогового статуса физического лица, то

есть того, является ли он налоговым

резидентом или нет

(2) вида дохода, например, доход от

работодателя, доход в виде призов, доход в

виде дивидендов и так далее.

8

9.

910.

Налоговый вычет – это сумма, на которуюуменьшается налоговая база. В отношении

НДФЛ - это возврат части ранее уплаченного

налога

10

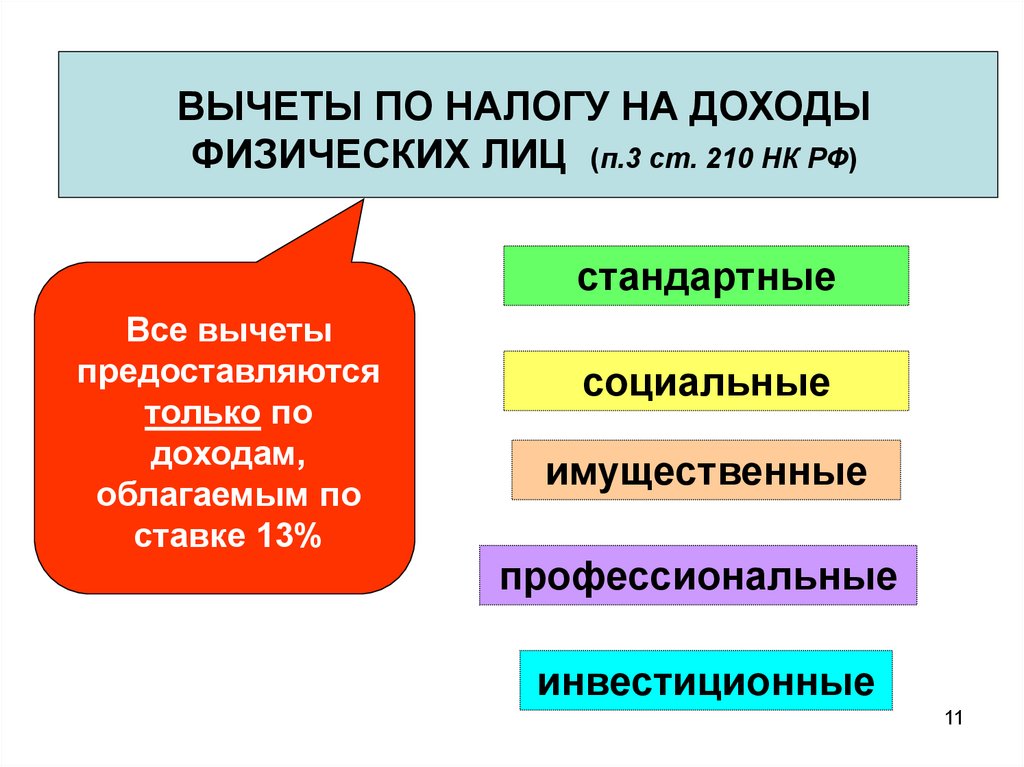

11.

ВЫЧЕТЫ ПО НАЛОГУ НА ДОХОДЫФИЗИЧЕСКИХ ЛИЦ (п.3 ст. 210 НК РФ)

стандартные

Все вычеты

предоставляются

только по

доходам,

облагаемым по

ставке 13%

социальные

имущественные

профессиональные

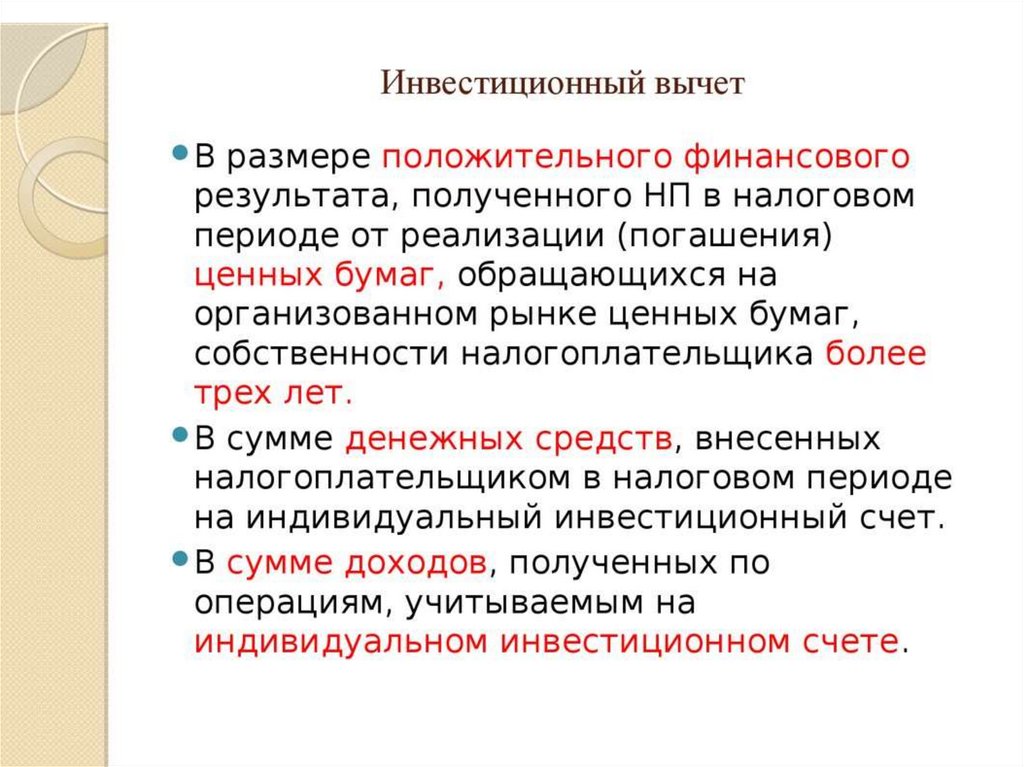

инвестиционные

11

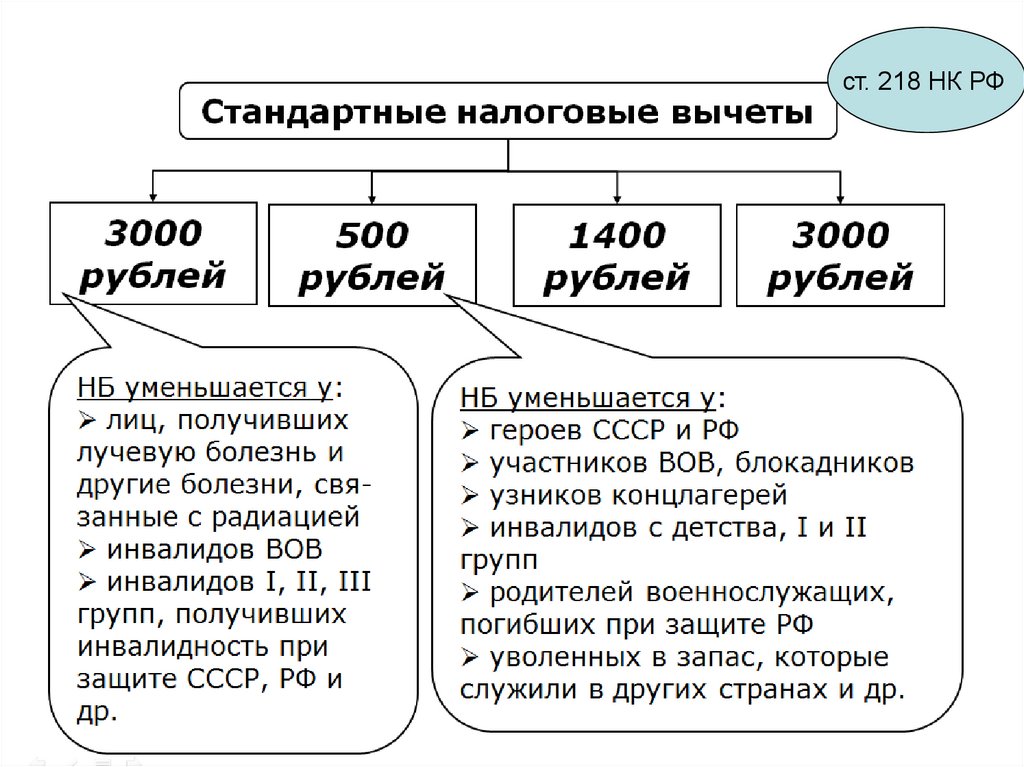

12.

ст. 218 НК РФ12

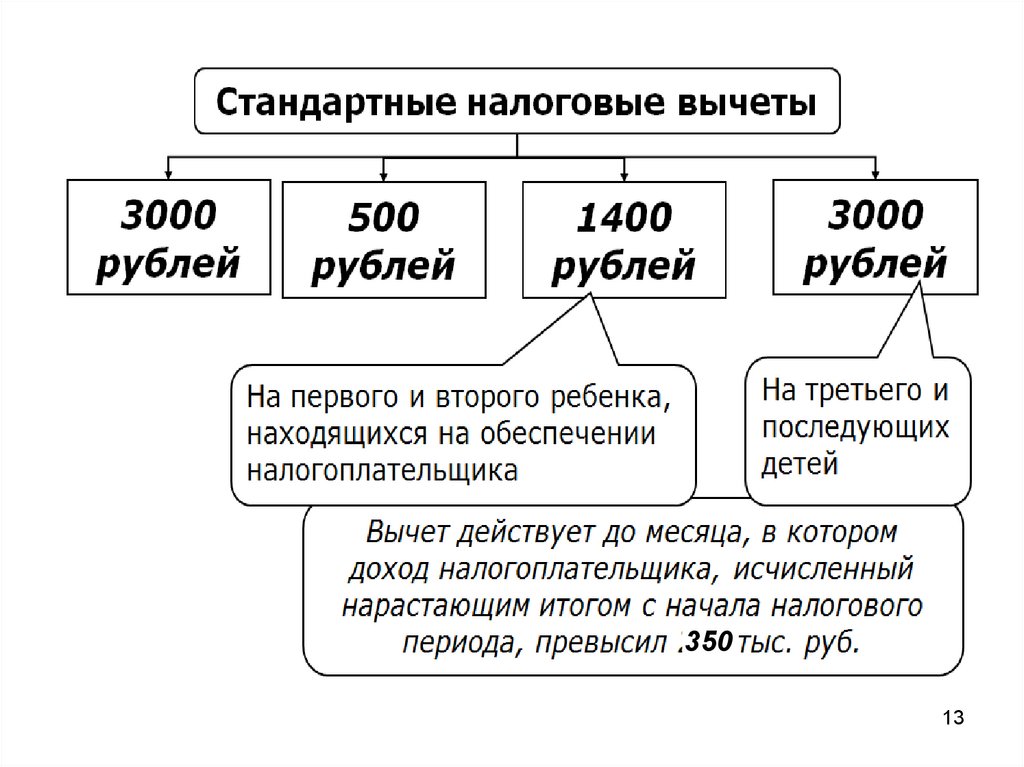

13.

35013

14. Размеры стандартных налоговых вычетов на детей

На кого предоставляется вычетВеличина

вычета, руб.

На первого ребенка

1 400

На второго ребенка

1 400

На третьего и каждого последующего ребенка

3 000

На каждого ребенка-инвалида в возрасте до 18 лет

12 000

На каждого учащегося очной формы обучения, аспиранта,

ординатора, интерна, студента в возрасте до 24 лет, если

он является инвалидом I или II группы

12 000

На каждого ребенка единственного родителя

Удвоенный

вычет 14

15.

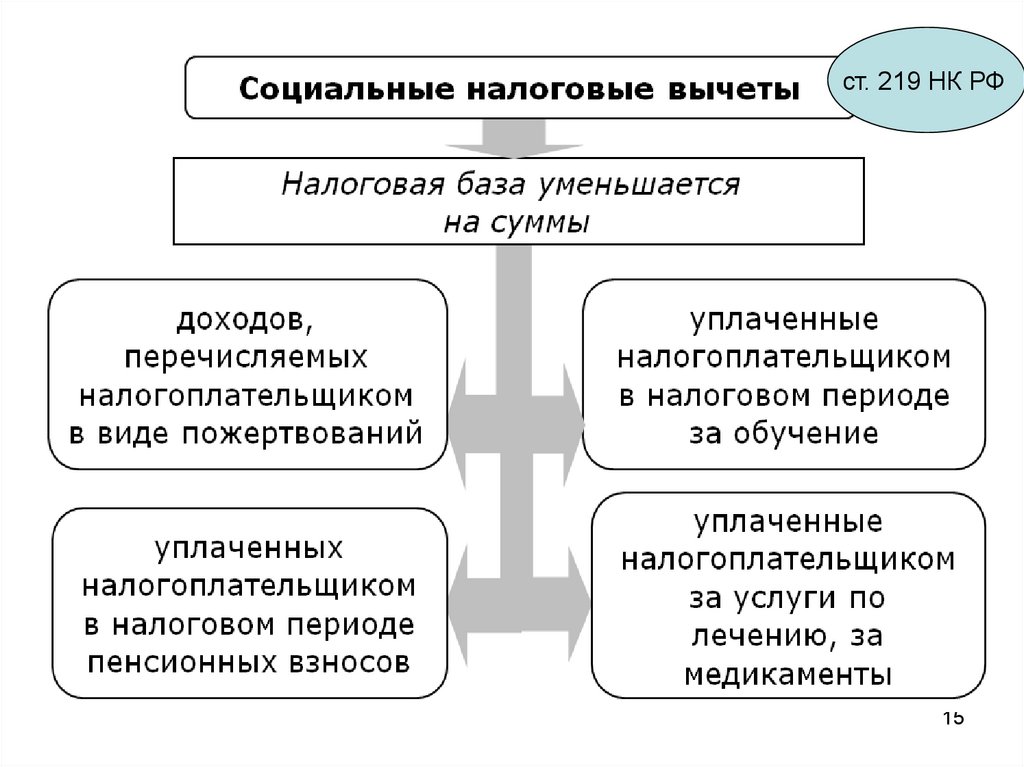

ст. 219 НК РФ15

16. Виды социальных вычетов

Вид вычетаМаксимальный

размер вычета

1. Расходы на благотворительные цели

25% годового дохода

2. Расходы на собственное обучение по любой форме (дневной,

до 120 тыс. руб.

вечерней, заочной).

3. Расходы на очное обучение детей (детский сад, школа, ВУЗ) в

до 50 тыс. руб.

возрасте до 24 лет.

на каждого ребенка

4. Расходы на лечение, в т.ч. супруга (супруги), родителей и

до120 тыс. руб.

(или) детей в возрасте до 18 лет, а также приобретение лекарств

5. Расходы на дорогостоящие виды лечения (в соответствии с

не ограничен

Перечнем, утвержденным Правительством РФ)

6. Расходы на негосударственное пенсионное обеспечение, на

добровольное пенсионное страхование, добровольное

до 120 тыс. руб.

страхование жизни (срок от 5 лет)

16

17.

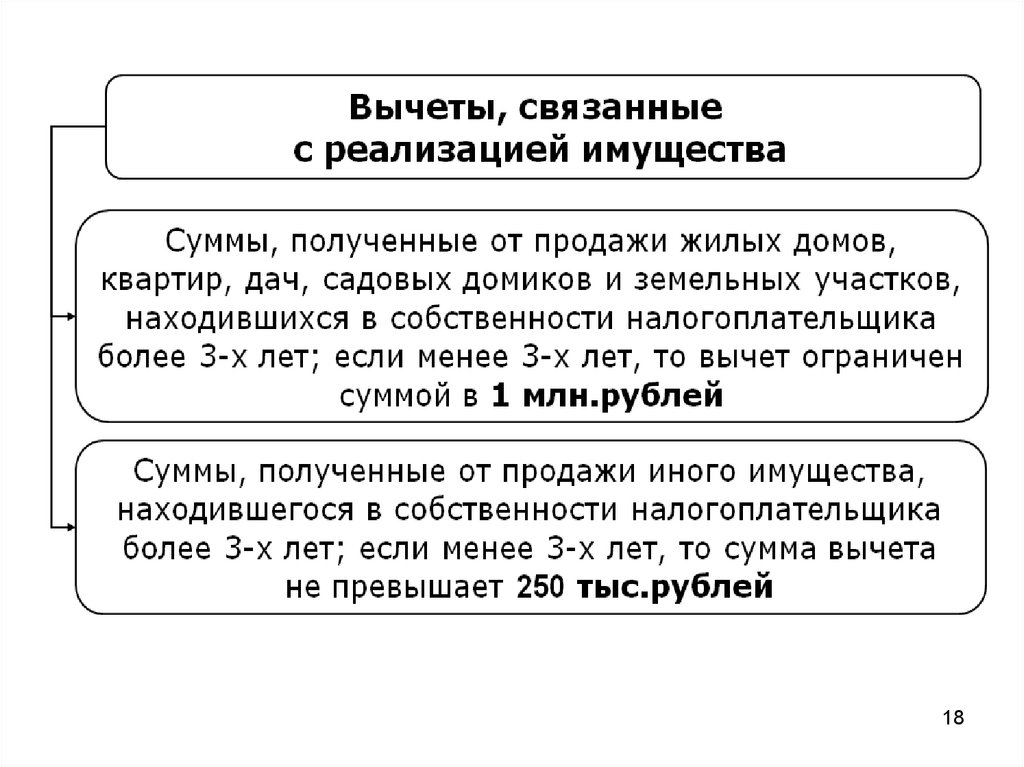

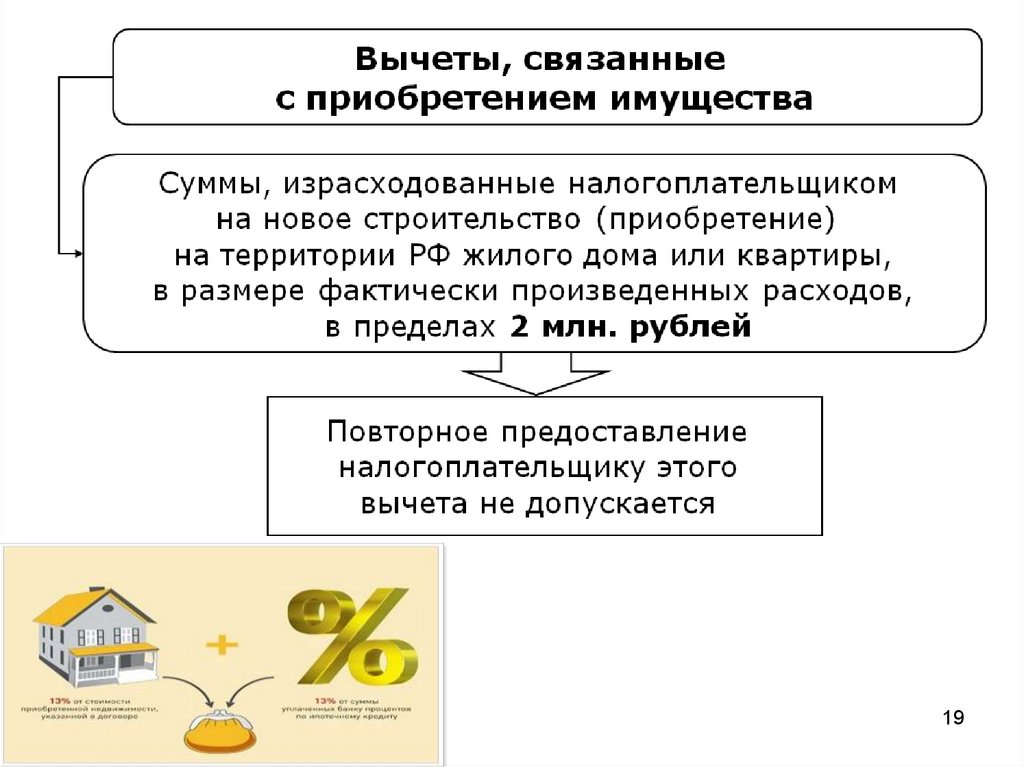

ст. 220 НК РФ17

18.

1819.

1920. Размеры имущественных вычетов

Величинаимущественного

Вид имущественного вычета

вычета

1. Продажа недвижимости, находившейся в собственности

1 млн. руб.

менее минимального предельного срока (3 или 5 лет)

2. Продажа иного имущества, находившегося в

250 тыс. руб.

собственности менее минимального предельного срока

3.

Продажа

имущества,

находившегося

в в сумме дохода

собственности более минимального предельного срока

4. Расходы на новое строительство либо приобретение на

территории РФ жилого дома, квартиры или доли (долей) в

2 млн. руб.

них

5. Расходы на погашение процентов по ипотеке 13% от суммы

(жилищным займам или кредитам)

процентов

20

21.

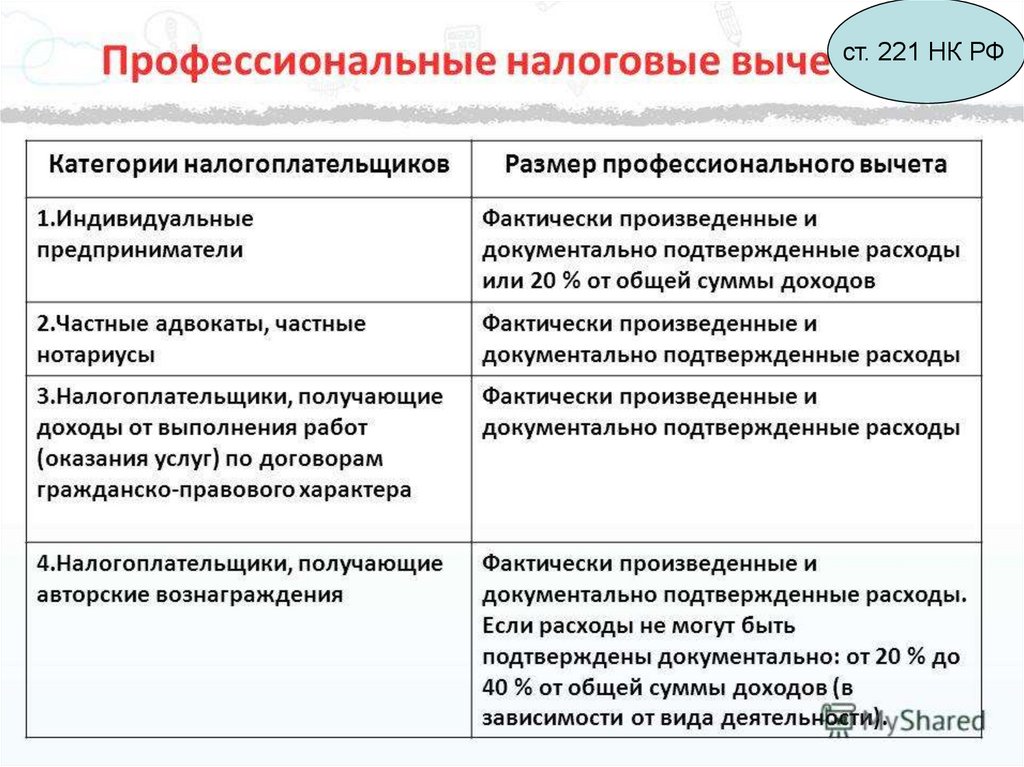

ст. 221 НК РФ21

22.

2223.

Предоставление налоговых вычетов по НДФЛ23