Размер налога = Ставка налога * Налоговая база")

finance

financeSimilar presentations:

")

Налог на доходы физических лиц

1. Налог на доходы физических лиц.

2. НДФЛ - Налог на доходы физических лиц. Взимается с доходов физических лиц.

ПЛАТЕЛЬЩИКИ И ОБЪЕКТНАЛОГООБЛОЖЕНИЯ:

• лица, являющиеся налоговыми резидентами Российской

Федерации (фактически находящиеся на территории

России не менее 183 календарных дней в течение 12

следующих подряд месяцев);

• лица, не являющиеся налоговыми резидентами

Российской Федерации, в случае получения дохода на

территории России.

3.

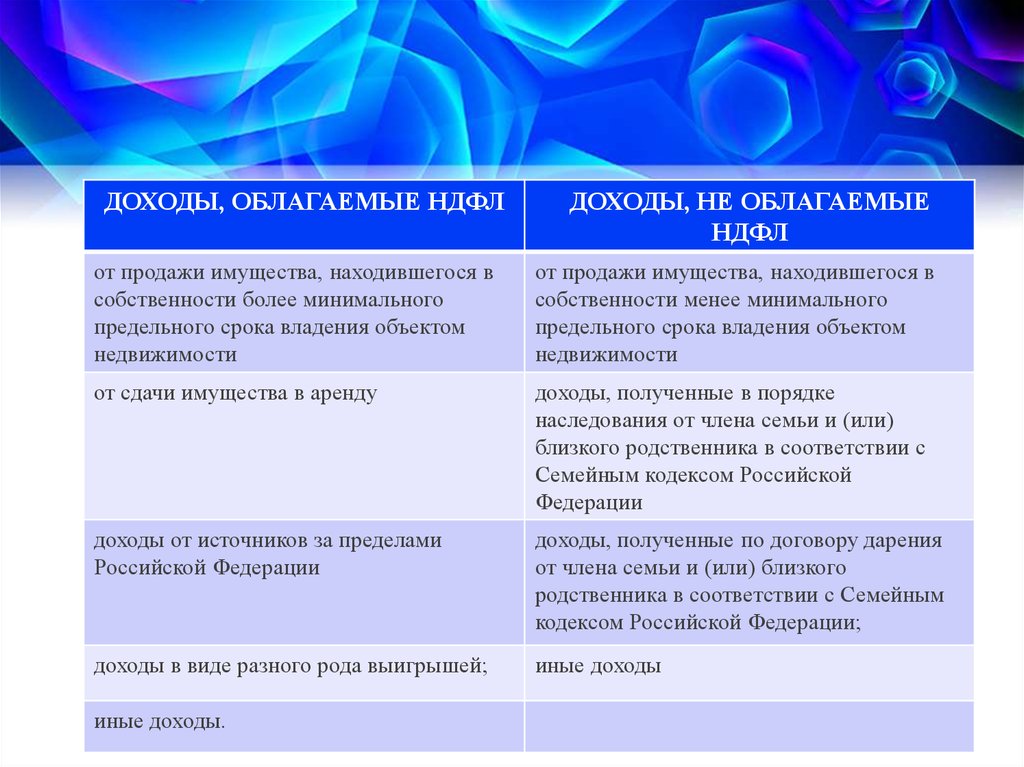

ДОХОДЫ, ОБЛАГАЕМЫЕ НДФЛДОХОДЫ, НЕ ОБЛАГАЕМЫЕ

НДФЛ

от продажи имущества, находившегося в

собственности более минимального

предельного срока владения объектом

недвижимости

от продажи имущества, находившегося в

собственности менее минимального

предельного срока владения объектом

недвижимости

от сдачи имущества в аренду

доходы, полученные в порядке

наследования от члена семьи и (или)

близкого родственника в соответствии с

Семейным кодексом Российской

Федерации

доходы от источников за пределами

Российской Федерации

доходы, полученные по договору дарения

от члена семьи и (или) близкого

родственника в соответствии с Семейным

кодексом Российской Федерации;

доходы в виде разного рода выигрышей;

иные доходы

иные доходы.

4. ПОРЯДОК РАСЧЕТА НАЛОГА (СТАВКИ НАЛОГА, НАЛОГОВАЯ БАЗА) Размер налога = Ставка налога * Налоговая база

ПОРЯДОК РАСЧЕТА НАЛОГА(СТАВКИ НАЛОГА, НАЛОГОВАЯ БАЗА)

Размер налога = Ставка налога * Налоговая

база

5. Виды налоговых вычетов:

ВИДЫ СТАНДАРТНЫХ НАЛОГОВЫХ ВЫЧЕТОВ1. Вычет на налогоплательщика предоставляется 2

категориям физических лиц, перечисленным в п. 1 ст. 218

НК РФ.

2. Вычет на ребенка (детей) предоставляется до месяца, в

котором доход налогоплательщика, облагаемый по ставке

13% и исчисленный нарастающим итогом с начала года,

превысил 350 000 рублей. Вычет отменяется с месяца,

когда доход сотрудника превысил эту сумму.

1)на первого и второго ребенка – 1400 рублей;

2)на третьего и каждого последующего ребенка – 3000

рублей;

3)на каждого ребенка-инвалида до 18 лет, или учащегося

очной формы обучения, аспиранта, ординатора, интерна,

студента в возрасте до 24 лет, если он является инвалидом I

или II группы – 12 000 рублей родителям и усыновителям (6

000 рублей – опекунам и попечителям).

6. Социальные налоговые вычеты

1. По расходам на благотворительность (п. 1 ст. 219 НКРФ);

2. По расходам на обучение (п. 2 ст. 219 НК РФ);

3. По расходам на лечение и приобретение медикаментов

(п. 3 ст. 219 НК РФ);

4. По расходам на негосударственное пенсионное

обеспечение, добровольное пенсионное страхование и

добровольное страхование жизни» (п. 4 ст. 219 НК РФ);

5. По расходам на накопительную часть трудовой пенсии (п.

5 ст. 219 НК РФ).

7. Инвестиционные налоговые вычеты

Правом на инвестиционные налоговые вычеты обладаетналогоплательщик, который осуществлял определенные

операции, в частности:

1. с ценными бумагами, обращающимися на организованном

рынке ценных бумаг, в результате которых получил

доход;

2. вносил личные денежные средства на свой

индивидуальный инвестиционный счет;

3. получал доход по операциям, учитываемым на

индивидуальном инвестиционном счете.

8. Имущественные налоговые вычеты

Правом на имущественные налоговые вычеты обладаетналогоплательщик, который осуществлял определенные

операции с имуществом, в частности:

1. Продажа имущества;

2. Покупка жилья (дома, квартиры, комнаты и т.п.);

3. Строительство жилья или приобретение земельного

участка для этих целей;

4. Выкуп у налогоплательщика имущества для

государственных или муниципальных нужд.

9. Профессиональные вычеты

По общему правилу, профессиональные налоговыевычеты предоставляются в сумме фактически

произведенных и документально подтвержденных

расходов. Однако в исключительных случаях,

вместо учета фактически произведенных расходов,

индивидуальные предприниматели могут получить

вычет в размере 20% от общей суммы полученного

ими дохода.