finance

financeSimilar presentations:

")

")

Организация банковского кредитования

1. Тема. Организация банковского кредитования

1.2.

3.

4.

5.

6.

7.

8.

Общая характеристика активных операций

банка

Принципы кредитования, его объекты и

субъекты

Виды банковских кредитов

Методы выдачи и погашения банковских ссуд

Кредитная политика банка

Организация и этапы кредитного процесса

Кредитный договор банка с заемщиком

Формы обеспечения возвратности банковских

кредитов

2. 1. Общая характеристика активных операций банка

По экономическому содержанию всеактивные операции коммерческого банка

можно разделить на четыре крупные

категории:

1. вложения в высоколиквидные активы.

2. ссудные операции.

3. инвестиционные операции.

4. внутренние банковские инвестиции.

3. Вложения в высоколиквидные активы

Это операции по хранению кассовойналичности и приравненных к ней

средствам (свободные резервы) — это

наличные деньги в кассе банка, остатки на

корреспондентском счете в РКЦ Банка

России, на корреспондентских счетах в

других кредитных организациях. Свободные

резервы представляют самый ликвидный

вид активов банка. Однако, как правило, они

или не приносят дохода, или дают

минимальный доход. Уровень риска – также

минимальный.

4. Ссудные операции

Предоставленные кредиты и средства,размещенные в виде депозитов в других

кредитных организациях, в том числе в Банке

России.

При размещении ресурсов в кредиты и

депозиты у банка возникают фиксированные по

суммам требования к заемщикам. Доход банка

по кредитным операциям устанавливается при

заключении сделки и выплачивается в виде

процента.

Уровень риска – разный в зависимости от

характера кредитной операции.

5. Инвестиционные операции

Инвестиции — это вложения ресурсов банка в ценныебумаги и другие финансовые активы (иностранную

валюту, драгоценные металлы), а также долевое участие

в совместной хозяйственной деятельности. Инвестируя

средства в различные ценные бумаги и другие

финансовые активы, банки преследуют разные цели. Так,

например, покупая иностранную валюту, золото или

ценные бумаги высокой степени надежности, банки

увеличивают резерв своей ликвидности, поскольку

указанные ценности могут быть быстро обращены в

необходимые банку денежные средства. Для участия в

управлении предприятием банки приобретают

контрольные пакеты акций, делают прямые

производственные инвестиции.

6. Внутренние банковские инвестиции

Материальные и нематериальные активысамого банка (внутренние инвестиции). К

этой группе относятся вложения в

банковские здания, оборудование и другое

имущество, необходимое для работы

банка. Данный вид активов связан для

банка с постоянными расходами по их

обслуживанию и характеризуется низкой

степенью ликвидности.

7. Классификация активов по уровню доходности:

По уровню доходности активы банкаделятся на две группы:

• активы, приносящие доход (кредиты и

инвестиции);

• активы, не приносящие дохода

(свободные резервы и материальные

активы банка).

8. Классификация активов по степени риска

В зависимости от степени риска вложений всеактивы подразделяются на пять групп с

присвоением соответствующего коэффициента

риска (в процентах), который характеризует

степень вероятности потери того или иного

актива:

1) безрисковые — 0;

2) низкорисковые — 10%;

3) средней степени риска — 20%;

4) с повышенным риском — 50%;

5) высокорисковые — 100%.

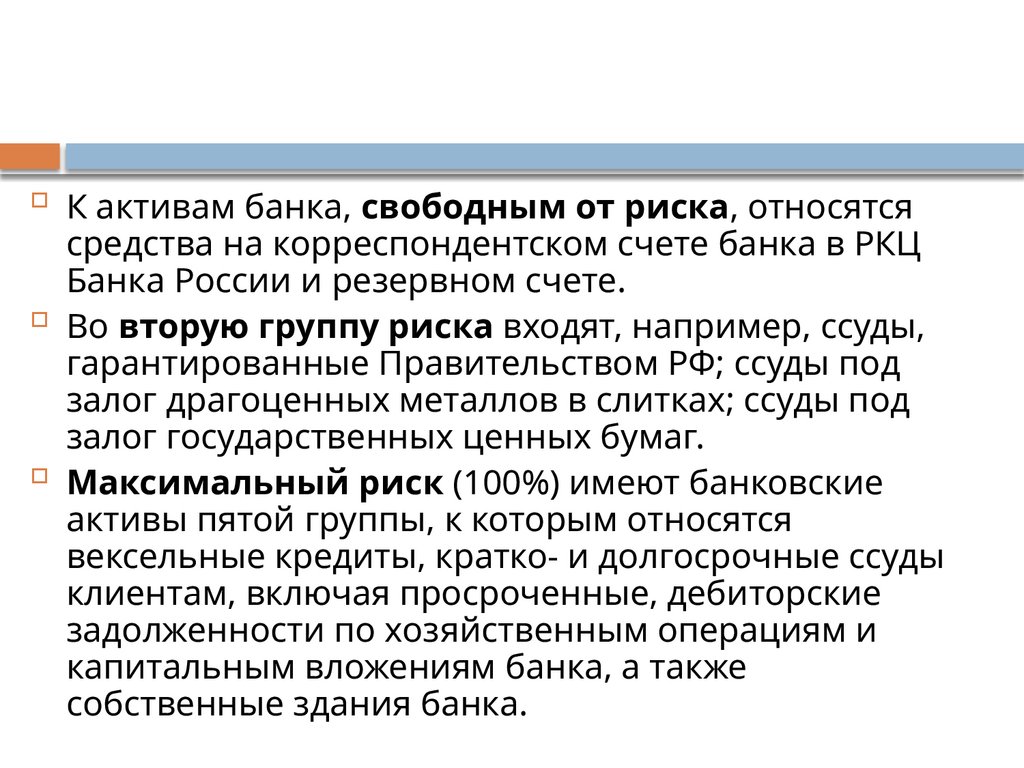

9.

К активам банка, свободным от риска, относятсясредства на корреспондентском счете банка в РКЦ

Банка России и резервном счете.

Во вторую группу риска входят, например, ссуды,

гарантированные Правительством РФ; ссуды под

залог драгоценных металлов в слитках; ссуды под

залог государственных ценных бумаг.

Максимальный риск (100%) имеют банковские

активы пятой группы, к которым относятся

вексельные кредиты, кратко- и долгосрочные ссуды

клиентам, включая просроченные, дебиторские

задолженности по хозяйственным операциям и

капитальным вложениям банка, а также

собственные здания банка.

10. Классификация активов по степени ликвидности:

С точки зрения ликвидности, т.е. быстроты превращения в наличныесредства, в банковской практике различают:

• высоколиквидные активы, т.е. активы, находящиеся

непосредственно в денежной форме (резервы первой очереди) либо

легко обращаемые в денежную форму (резервы второй очереди). К

резервам первой очереди относятся кассовая наличность, остатки

средств банков на корреспондентских счетах, а второй —

легкореализуемые государственные ценные бумаги (при наличии в

стране ликвидного вторичного рынка);

• краткосрочные ликвидные активы — краткосрочные ссуды и

корпоративные ценные бумаги, имеющие вторичный рынок;

• труднореализуемые активы — долгосрочные ссуды, ценные бумаги,

не имеющие развитого вторичного рынка, доли участия в совместной

деятельности;

• низколиквидные активы — вложения средств в основные фонды

банка.

11.

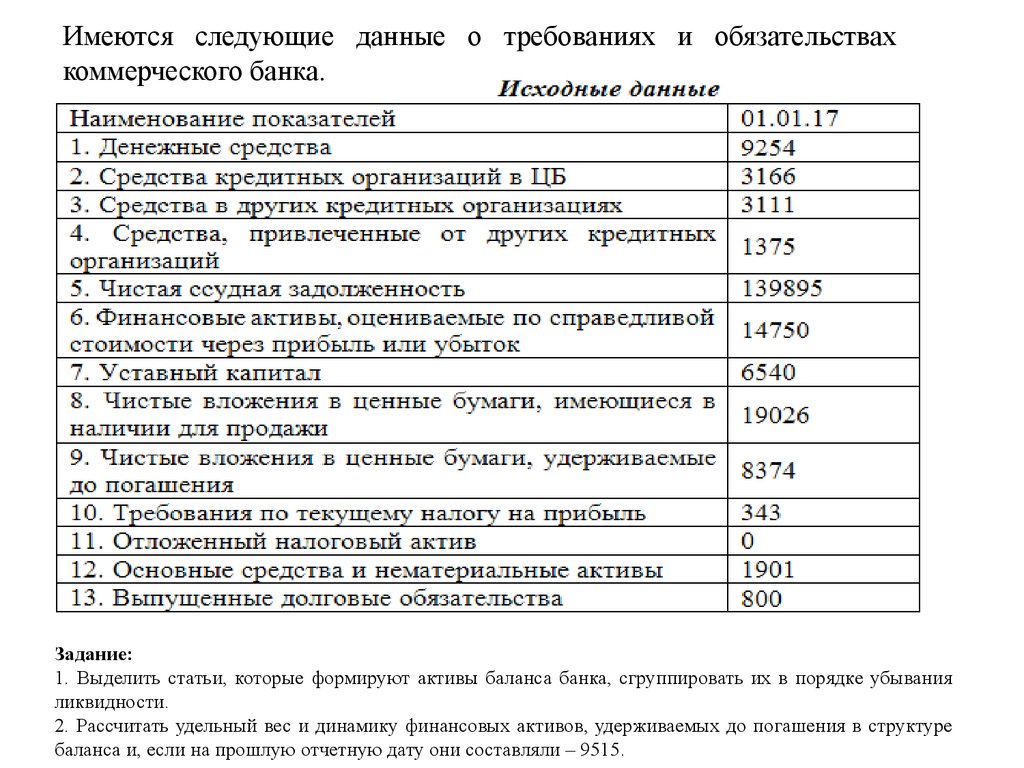

Имеются следующие данные о требованиях и обязательствахкоммерческого банка.

Задание:

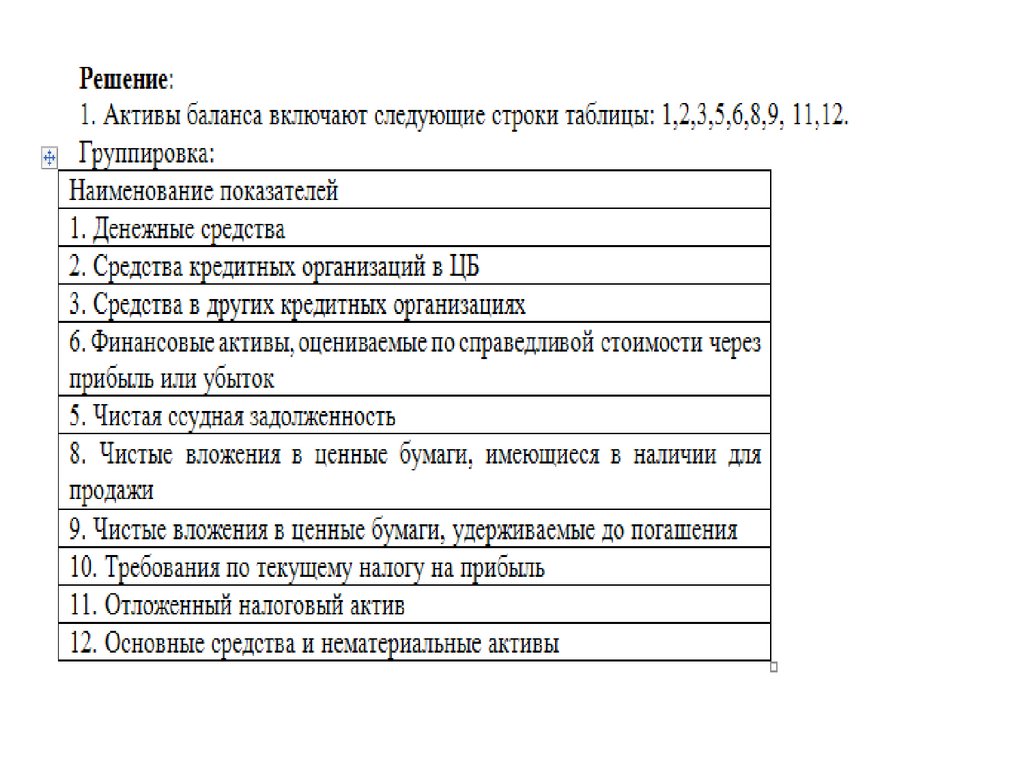

1. Выделить статьи, которые формируют активы баланса банка, сгруппировать их в порядке убывания

ликвидности.

2. Рассчитать удельный вес и динамику финансовых активов, удерживаемых до погашения в структуре

баланса и, если на прошлую отчетную дату они составляли – 9515.

12.

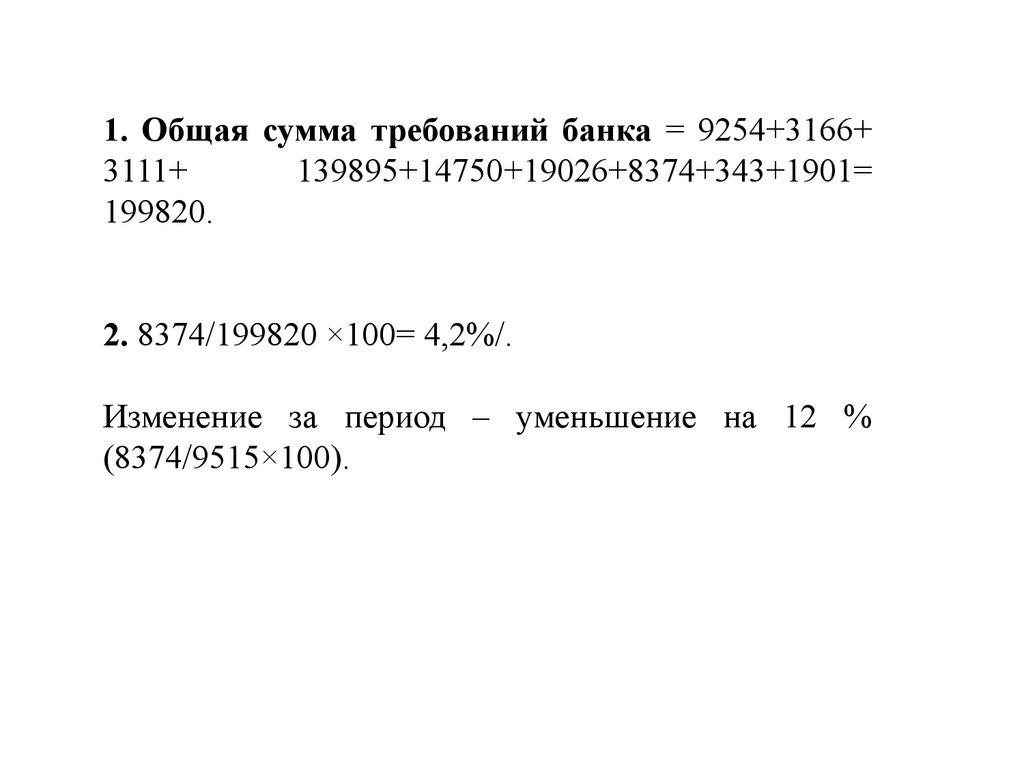

1. Общая сумма требований банка = 9254+3166+3111+

139895+14750+19026+8374+343+1901=

199820.

2. 8374/199820 ×100= 4,2%/.

Изменение за период – уменьшение на 12 %

(8374/9515×100).

13.

14. 2. Принципы кредитования, его объекты и субъекты

2. ПРИНЦИПЫ КРЕДИТОВАНИЯ,ЕГО ОБЪЕКТЫ И СУБЪЕКТЫ

Субъекты кредитования:

Кредитор - банк

Заемщики:

коммерческие предприятия и

организации

физические лица

государство и государственные

предприятия

другие банки

15. 2.1. Правовое регулирование кредитной деятельности банков.

Многоуровневая система нормативно-правовых актов:1. Гражданский кодекс. Определение общих принципов работы

финансовых учреждений, установления отношений между ними и их

клиентами, конкретизация и перечень видов договорных обязательств

(таких, как кредитные договоры, заемные отношения при покупке ценных

бумаг или облигаций, договора займа и т.д.) прописано во второй части ГК,

глава 42, ст.819, ст.820, ст. 821.

2. Специальные банковские законы

ФЗ «О банках и банковской деятельности», а также

«О Центральном банке Российской Федерации»

3. Другие Федеральные законы, которые регулируют отдельные сферы

кредитных отношений

4. Положения, Указания и Инструкции Центрального Банка России.

5. Указы Президента и правительства, министерств и ведомств, а также

международные акты и соглашения в сфере финансовых услуг.

16.

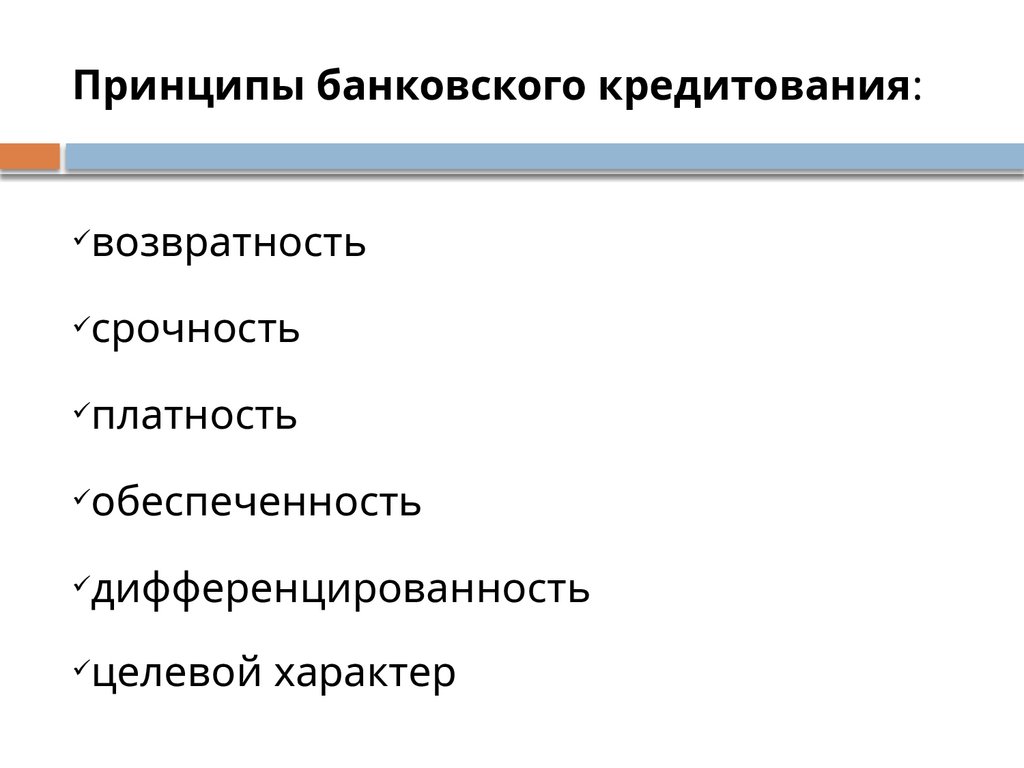

Принципы банковского кредитования:возвратность

срочность

платность

обеспеченность

дифференцированность

целевой характер

17. Объект банковского кредита – цель кредита

Цель кредита выражает конкретные временныепотребности в дополнительных денежных

средствах хозяйствующих и других субъектов

рынка, на удовлетворение которых может быть

предоставлен банковский кредит.

Для установления между заемщиком и банком

нормальных кредитных отношений важно, чтобы

потребности соответствовали уставной

деятельности заемщика и были экономически

обоснованными. Впоследствии это способствует

возврату кредита и достижению заемщиком

положительных результатов в своей

деятельности.

18.

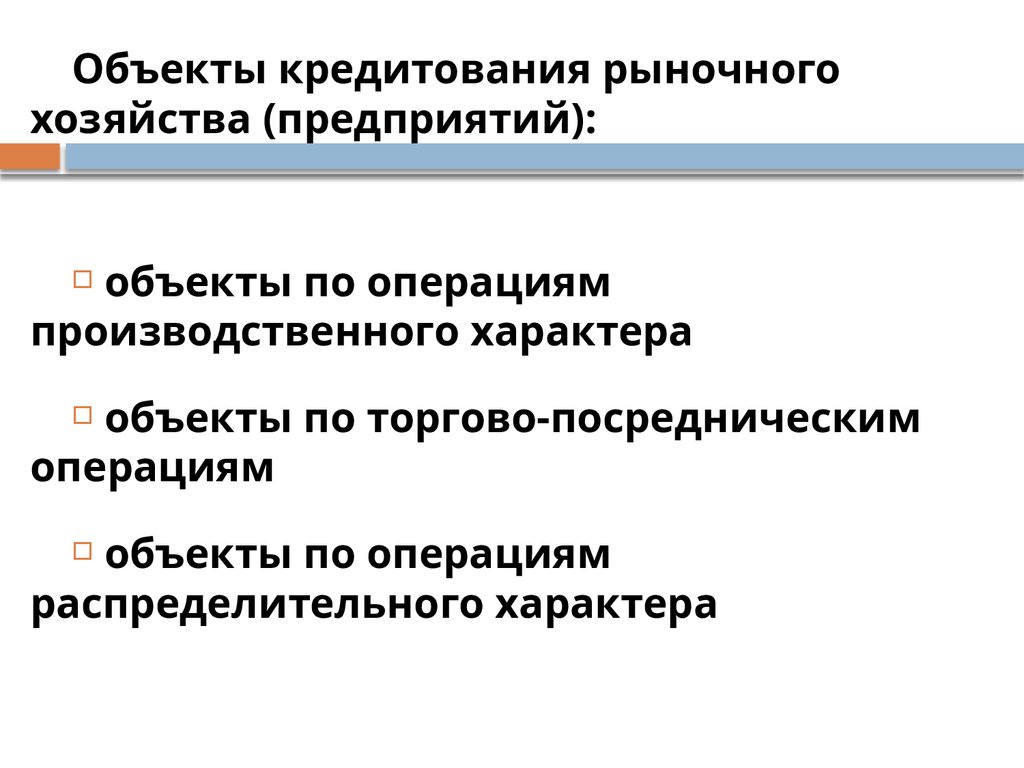

Объекты кредитования рыночногохозяйства (предприятий):

объекты по операциям

производственного характера

объекты по торгово-посредническим

операциям

объекты по операциям

распределительного характера

19.

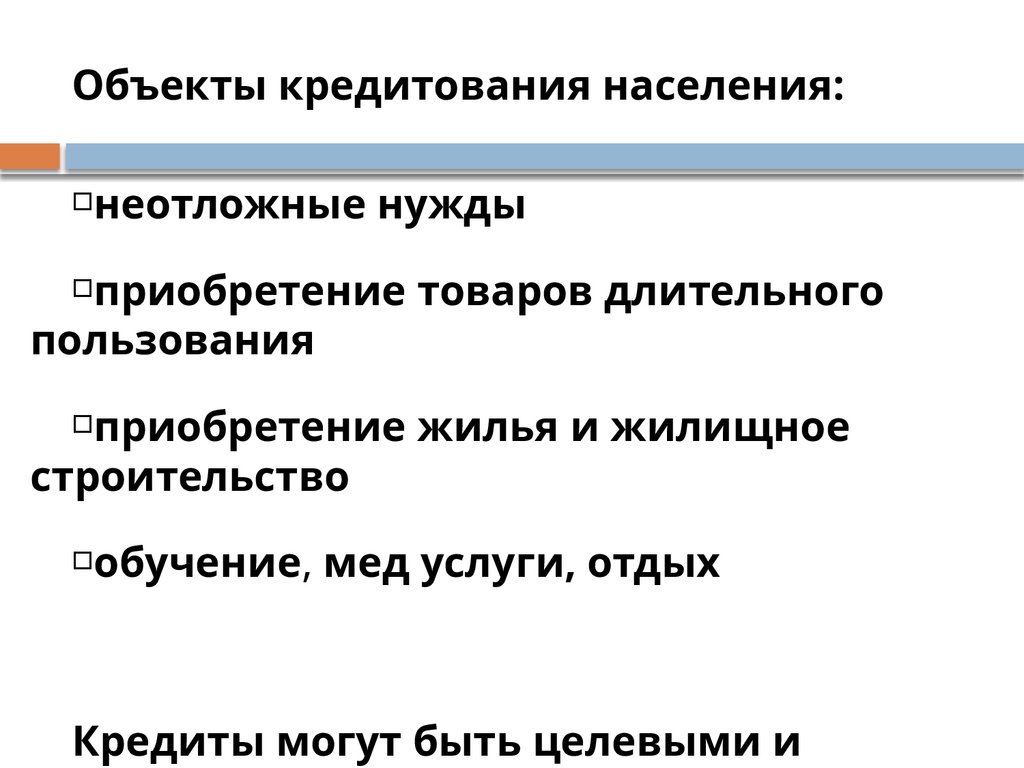

Объекты кредитования населения:неотложные нужды

приобретение товаров длительного

пользования

приобретение жилья и жилищное

строительство

обучение, мед услуги, отдых

Кредиты могут быть целевыми и

20.

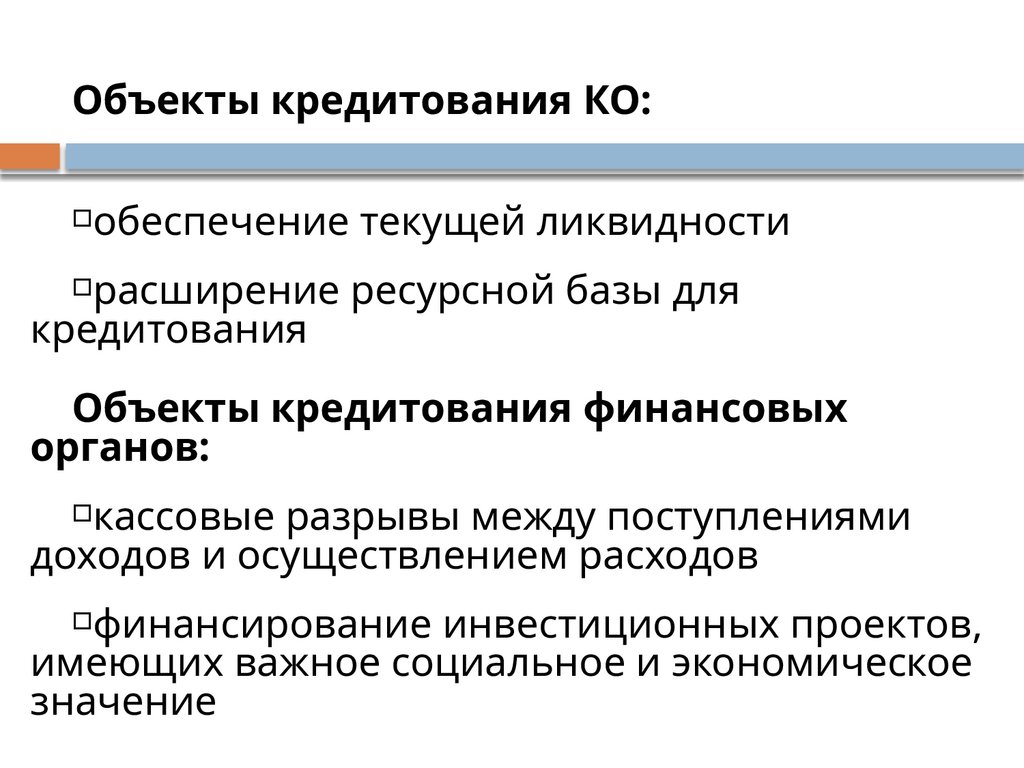

Объекты кредитования КО:обеспечение текущей ликвидности

расширение ресурсной базы для

кредитования

Объекты кредитования финансовых

органов:

кассовые разрывы между поступлениями

доходов и осуществлением расходов

финансирование инвестиционных проектов,

имеющих важное социальное и экономическое

значение

21. 3. Виды банковских кредитов

Банковские кредиты разнообразны.Их можно классифицировать по разным

признакам.

22. Классификация видов банковского кредита

1. По группам заемщиков:- кредит хозяйству;

- кредит населению;

- кредит государственным органам.

2. В зависимости от назначения:

- потребительский;

- промышленный;

- торговый;

- сельскохозяйственный;

- транспортный;

- бюджетный;

- инвестиционный;

- и другие.

23. Классификация видов банковского кредита

3. В зависимости от сферыфункционирования:

- кредиты, участвующие в обновлении

основного капитала;

кредиты, участвующие в пополнении

оборотных средств.

4. В зависимости от срока кредитования:

- Краткосрочные кредиты (до 1 года);

- Среднесрочные кредиты (1-3 года);

- Долгосрочные кредиты (свыше 3 лет);

- Онкольные кредиты (без установленного

срока, по требованию).

24. Классификация видов банковского кредита

5. По способу выдачи:- компенсационные (направляются непосредственно

на расчетный счет заемщика для возмещения ему его

собственных средств, вложенных в производство или

затраты);

-

платежные (направляются сразу в оплату расчетноденежных документов, предъявляемых к счету

заемщика).

6. По методу погашения:

- кредиты, погашаемые в рассрочку- частями или

долями;

- кредиты, погашаемые единовременно.

25. Классификация видов банковского кредита

7. По наличию обеспечения:- доверительные или бланковые (необеспеченные кредиты, которые

могут применяться при кредитовании высококлассных надежных

заемщиков;

- обеспеченные кредиты.

Обеспечение по кредиту может быть как полным, так и частичным и

различаться по формам.

8. По формам обеспечения:

- Кредиты под залог;

- Кредиты под поручительство третьих лиц;

- кредиты, обеспеченные банковской гарантией.

Разновидность обеспеченных кредитов – ипотечный кредит. Это кредит под залог недвижимого имущества.

26. Классификация видов банковского кредита

9. По размерам:-

Мелкие (менее 1% собственных средств банка);

-

Средние (1-5% СС банка);

-

Крупные (более 5% СС банка).

10.

По валюте предоставления:

-

Кредиты в валюте РФ;

-

Кредиты в иностранной валюте.

11. По видам процентных ставок:

- С фиксированными ставками;

- С плавающими ставками.

27. Классификация видов банковского кредита

12. По форме предоставления:- В безналичной форме;

- В налично-денежной форме.

13. По числу кредиторов:

- С одним банком – кредитором;

- С несколькими банками.

28. Классификация видов банковского кредита

14. По степени риска:- Стандартные (безрисковые);

- Нестандартные (умеренный уровень риска);

- Сомнительные (высокий уровень риска);

- Проблемные (средний уровень риска);

- Безнадежные (практически безвозвратные).

29. 4. Методы выдачи и погашения банковских кредитов

4. МЕТОДЫ ВЫДАЧИ И ПОГАШЕНИЯБАНКОВСКИХ КРЕДИТОВ

Предоставление (размещение) банком денежных средств

может осуществляться как в валюте РФ, так и в

иностранной валюте.

Юридическим лицам средства могут предоставляться

только в безналичном порядке путем их зачисления на

расчетный или корреспондентский счет заемщика, в том

числе при предоставлении средств на оплату платежных

документов и выплату заработной платы.

Физическим лицам средства предоставляются как в

наличной, так и в безналичной форме.

30. Методы кредитования

Разовые кредитыКредитные линии

Возобновляемая

Невозобновляемая

Овердрафты

Синдицированные кредиты

31. Разовые кредиты - это кредиты, которые предоставляются заемщикам от случая к случаю на удовлетворение различных их

потребностей.Каждая ссуда оформляется индивидуальным

кредитным договором с указанием цели и

суммы кредита, срока его возврата,

процентной ставки и обеспечения. Для

решения банком вопроса о выдаче такого

кредита заемщик должен каждый раз

представлять ему необходимый в таких

случаях для его оформления пакет

документов.

32. Разовые кредиты

Выдача разовой ссуды всегдапроизводится единовременно

Можно одновременно пользоваться

несколькими разовыми кредитами

Погашение может производиться

единовременно или периодически

33. Разовые кредиты

ДокументДокументы для

получения кредита

Оценка

кредитоспособности

Принятие решения

о выдаче кредита

Заключение

кредитного

договора, выдача

кредита

Контроль

погашения кредита

ы для

получени

яОценка

кредита

кредитосп

особности

Принятие

решения

Заключен

о выдаче

ие

кредита

кредитног

о

договора,

Контроль

выдача

кредита

погашени

я кредита

Документы для

получения кредита

Оценка

кредитоспособности

Принятие решения

о выдаче кредита

Заключение

кредитного

договора, выдача

кредита

Контроль

погашения кредита

34. Кредитная линия

обязательство коммерческого банкапредоставить заемщику ссуду в пределах

заранее установленного ему на

определенный срок лимита, который может

быть использован им на основании

кредитного договора по мере

возникновения потребности в

дополнительных средствах в пределах

оговоренного срока без дополнительных

переговоров с банком и каких-либо

документальных оформлений.

35. Кредитная линия

Открытая кредитная линия позволяетоплатить за счет кредита любые расчетноденежные документы, предусмотренные в

кредитном соглашении, заключаемом между

клиентом и банком. Кредитная линия

открывается в основном на один год, но

может быть открыта и на более короткий

период. По просьбе клиента и при наличии

достаточных оснований лимит кредитной

линии может пересматриваться.

36. КРЕДИТНАЯ ЛИНИЯ

Документы для получения кредитаОценка кредитоспособности

Принятие решения об открытии кредитной

линии

Заключение кредитного договора

Выдача транша

Выдача транша

Выдача транша

Выдача транша

Погашение кредита

Контроль

погашения кредита

37. Виды кредитных линий

рамочные,сезонные,

общие (под совокупный объект), с

правом клиента на ее превышение, с

твердым обязательством банкакредитора предоставлять заемщику

средства в счет лимита или без такого

обязательства (по мере наличия у банка

свободных кредитных ресурсов)

38. Основные виды:

возобновляемаяневозобновляемая

39. Возобновляемая кредитная линия

договор о предоставлении заемщику ссуды,в котором определяется максимальный

размер единовременной задолженности

клиента – заемщика по полученным

кредитам (лимит задолженности) и

предусматривается возможность ее полного

или частичного погашения на протяжении

срока действия договора (соглашения) с

правом последующего докредитования

клиента до установленного лимита.

40. Невозобновляемая кредитная линия

договор, по которому предусмотрена выдачакредита несколькими суммами (траншами) в

пределах общей суммы договора (лимита

выдач) независимо от частичного

погашения.

По каждой отдельной выдаче кредита в счет

открытой невозобновляемой кредитной

линии (под лимит выдач) может

устанавливаться свой конкретный срок

погашения, но в пределах общего срока

пользования кредитной линией.

41. Кредитная линия

В договоре о кредитной линии можетпредусматриваться и такой порядок, чтобы

сроки погашения всех траншей кредита

приходились на один срок – срок окончания

кредитного договора.

Лимит выдач считается полностью

использованным, если оборот суммарной

выдачи кредитов по всем траншам равен

сумме, предусмотренной в кредитном

договоре. В данном случае кредитная линия

считается исчерпанной.

42. Овердрафт

особая форма краткосрочного кредита, прикоторой банк осуществляет кредитование

расчетного или текущего счета клиента.

Под кредитованием счета, согласно ст. 850

ГК РФ (ч.2), понимается осуществление

банком платежей со счета, несмотря на

отсутствие на нем денежных средств.

43. Овердрафт

Оведрафт - кредитование счета клиента(расчетного или текущего) может

осуществляться, если оно предусмотрено в

договоре банковского счета.

Дополнительно к договору банковского

счета многие коммерческие банки

заключают специальное кредитное

соглашение (или кредитный договор), где

прописывают основные условия

предоставления и погашения такого

кредита.

44. Овердрафт

Овердрафт следует рассматривать какльготную форму кредитования, т.е. данный

кредит должен предоставляться достаточно

устойчивым в финансовом отношении

заемщикам при временном недостатке или

кратковременном отсутствии у них на счетах

средств для совершения платежей и

предоставляться соответственно на

непродолжительный срок, учитывая

характер потребности в заемных средствах.

45. ОВЕРДРАФТ

Заключение договора банковского счетаОценка кредитоспособности

Принятие решения о предоставлении

овердрафта

Заключение кредитного договора (доп

соглашения к договору банковского счета)

Недостаток средств на счете

Предоставление необходимой суммы

Недостаток средств на счете

Предоставление необходимой суммы

Погашение кредита

Контроль

погашения кредита