finance

financeSimilar presentations:

")

")

")

Порядок формирования показателей отчёта о движении денежных средств и контроль за денежными потоками в организации

1. ГКПОУ МО «Сергиево-Посадский СЭТ» ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА Тема: «Дипломная работа на тему «порядок формирования

показателей отчёта одвижении денежных средств и контроль за денежными потоками в

организации»

По специальности:

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Выполнила:

Гужвина Даниела

Александровна,

обучающийся группы 36

2. АКТУАЛЬНОСТЬ

1.Управление ликвидностью;2.Принятие управленческих решений;

3.Соблюдение нормативных требований;

4.Анализ финансовых рисков.

3.

Цель: исследование порядка формированияпоказателей отчета о движении денежных средств, а

также анализ методов контроля за денежными

потоками в организации.

Объект: Предприятие ООО «ИМПРЕСС АРТ»

Предмет: Методика формирования отчёта о движении

денежных средств, а также инструменты и приемы

контроля за денежными потоками в организации.

4. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Денежные средства – составляющаячасть оборотных активов. Денежные

средства поступают в организацию от

покупателей и заказчиков за проданные

товары и оказанные услуги, от банков в

виде ссуд и других поступлений.

5.

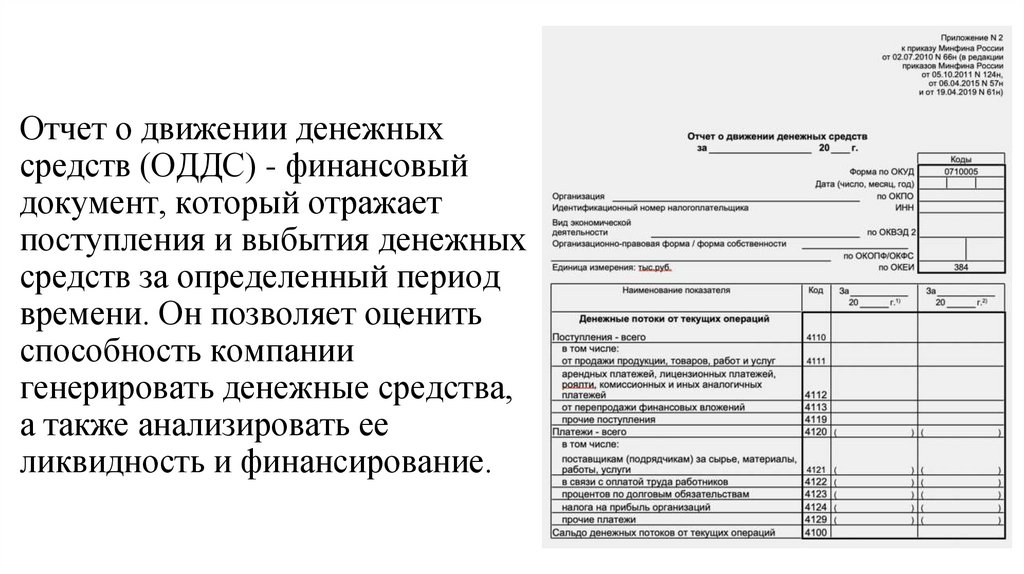

Отчет о движении денежныхсредств (ОДДС) - финансовый

документ, который отражает

поступления и выбытия денежных

средств за определенный период

времени. Он позволяет оценить

способность компании

генерировать денежные средства,

а также анализировать ее

ликвидность и финансирование.

6. 1. Прямой метод — один из способов подготовки отчета о движении денежных средств, который отражает потоки денежных средств по

основным видам деятельностипрямо, то есть показывает конкретные поступления и

выплаты денежных средств;

2. Косвенный метод — способ составления отчета о движении

денежных средств, при котором движение денег

рассчитывается не напрямую, а через корректировку чистой

прибыли.

7. ГЛАВА 2. ФОРМИРОВАНИЕ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ ООО «ИМПРЕСС АРТ»

ООО «ИМПРЕСС АРТ» - компания, котораязанимается изготовление гибкой упаковки из

многослойных материалов с печатью (офсет,

флексо, ротогравюра) в виде рулонов, пакетов,

или рукава, производство экструзионных

материалов, изготовление рулонной бланочной

продукции. Предприятие представляет собой

комплекс полного цикла производства, от идеи

до продукта. Также компания владеет

современными цехами, ячеистыми

8.

Формирование отчета о движении денежных средств начинается ссистематического учета, документирования банковских операций и контроль

за денежной наличностью.

Все хозяйственные операции, проводимые в ООО «ИМПРЕСС АРТ»,

оформляются первичными документами, на основании которых ведется

бухгалтерский учет.

Но давайте для более обширного изучения отчетности о движении

денежных средств на предприятии компании проведем его анализ в

таблице

9.

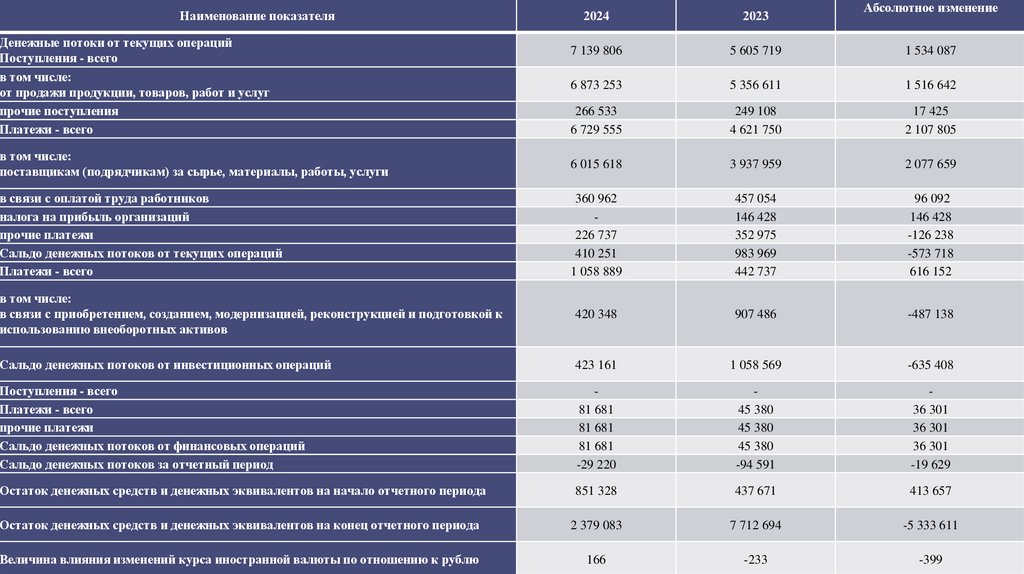

Наименование показателяАбсолютное изменение

2024

2023

7 139 806

5 605 719

1 534 087

6 873 253

5 356 611

1 516 642

266 533

6 729 555

249 108

4 621 750

17 425

2 107 805

в том числе:

поставщикам (подрядчикам) за сырье, материалы, работы, услуги

6 015 618

3 937 959

2 077 659

в связи с оплатой труда работников

налога на прибыль организаций

прочие платежи

Сальдо денежных потоков от текущих операций

Платежи - всего

360 962

226 737

410 251

1 058 889

457 054

146 428

352 975

983 969

442 737

96 092

146 428

-126 238

-573 718

616 152

в том числе:

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к

использованию внеоборотных активов

420 348

907 486

-487 138

Сальдо денежных потоков от инвестиционных операций

423 161

1 058 569

-635 408

Поступления - всего

Платежи - всего

прочие платежи

Сальдо денежных потоков от финансовых операций

Сальдо денежных потоков за отчетный период

81 681

81 681

81 681

-29 220

45 380

45 380

45 380

-94 591

36 301

36 301

36 301

-19 629

Остаток денежных средств и денежных эквивалентов на начало отчетного периода

851 328

437 671

413 657

Остаток денежных средств и денежных эквивалентов на конец отчетного периода

2 379 083

7 712 694

-5 333 611

Величина влияния изменений курса иностранной валюты по отношению к рублю

166

-233

-399

Денежные потоки от текущих операций

Поступления - всего

в том числе:

от продажи продукции, товаров, работ и услуг

прочие поступления

Платежи - всего

10.

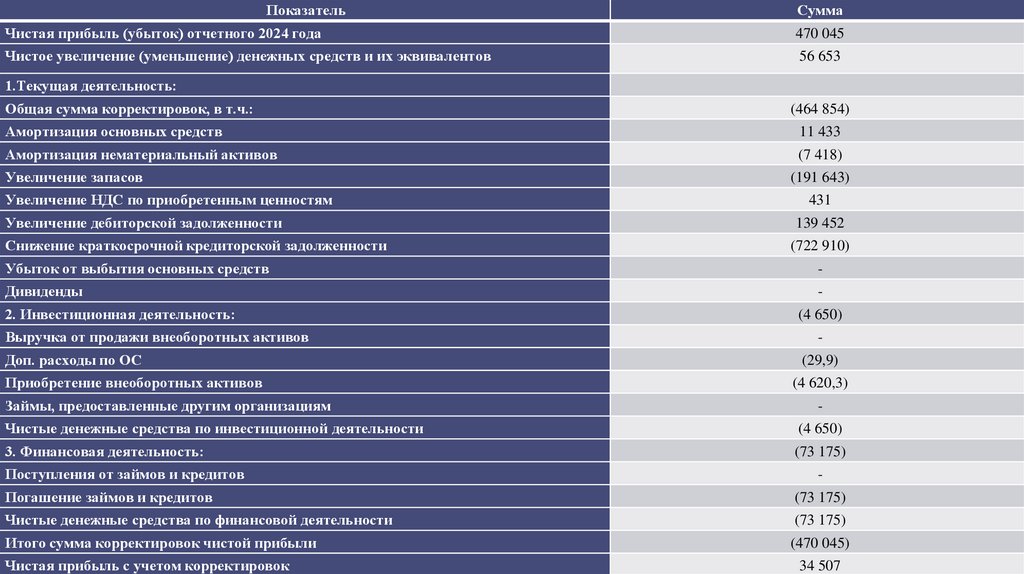

ПоказательСумма

Чистая прибыль (убыток) отчетного 2024 года

470 045

Чистое увеличение (уменьшение) денежных средств и их эквивалентов

56 653

1.Текущая деятельность:

Общая сумма корректировок, в т.ч.:

(464 854)

Амортизация основных средств

11 433

Амортизация нематериальный активов

(7 418)

Увеличение запасов

(191 643)

Увеличение НДС по приобретенным ценностям

431

Увеличение дебиторской задолженности

139 452

Снижение краткосрочной кредиторской задолженности

(722 910)

Убыток от выбытия основных средств

-

Дивиденды

-

2. Инвестиционная деятельность:

Выручка от продажи внеоборотных активов

(4 650)

-

Доп. расходы по ОС

(29,9)

Приобретение внеоборотных активов

(4 620,3)

Займы, предоставленные другим организациям

-

Чистые денежные средства по инвестиционной деятельности

(4 650)

3. Финансовая деятельность:

(73 175)

Поступления от займов и кредитов

-

Погашение займов и кредитов

(73 175)

Чистые денежные средства по финансовой деятельности

(73 175)

Итого сумма корректировок чистой прибыли

(470 045)

Чистая прибыль с учетом корректировок

34 507

11.

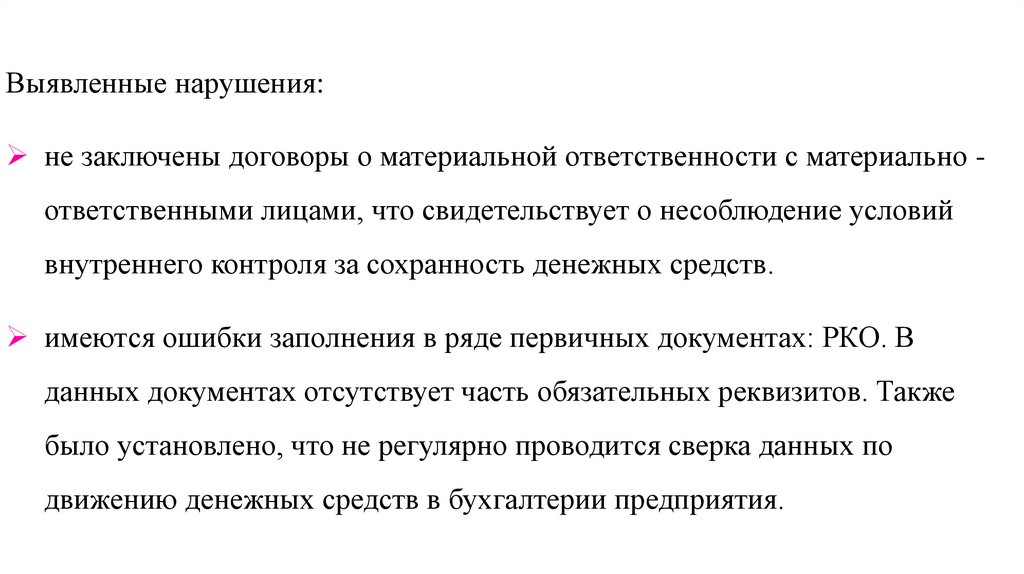

Выявленные нарушения:не заключены договоры о материальной ответственности с материально ответственными лицами, что свидетельствует о несоблюдение условий

внутреннего контроля за сохранность денежных средств.

имеются ошибки заполнения в ряде первичных документах: РКО. В

данных документах отсутствует часть обязательных реквизитов. Также

было установлено, что не регулярно проводится сверка данных по

движению денежных средств в бухгалтерии предприятия.

12.

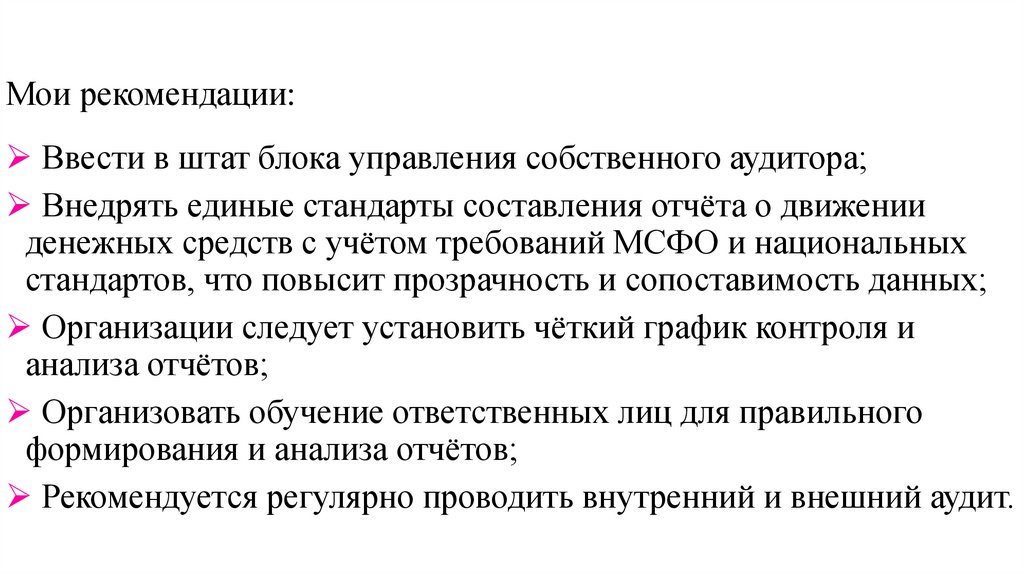

Мои рекомендации:Ввести в штат блока управления собственного аудитора;

Внедрять единые стандарты составления отчёта о движении

денежных средств с учётом требований МСФО и национальных

стандартов, что повысит прозрачность и сопоставимость данных;

Организации следует установить чёткий график контроля и

анализа отчётов;

Организовать обучение ответственных лиц для правильного

формирования и анализа отчётов;

Рекомендуется регулярно проводить внутренний и внешний аудит.