finance

financeSimilar presentations:

")

")

Отчет о движении денежных средств

1. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

1.2.

ПЛАН

Назначение и порядок заполнения отчета о

движении денежных средств

Особенности

составления

отчета

в

международной практике (МСФО 7)

1

2.

ПБУ 23/2011 «Отчет о движении денежных средств» вводитпонятие «денежные потоки», под которыми понимается

движение денежных средств и денежных эквивалентов.

Денежные эквиваленты – это высоколиквидные финансовые

вложения, которые могут быть легко обращены в заранее

известную сумму денежных средств и которые подвержены

незначительному риску изменения стоимости

(например, депозиты до востребования).

Организация самостоятельно определяет, какие финансовые

вложения она будет признавать денежными эквивалентами,

закрепив этот момент в своей учетной политике для целей

налогообложения (п.23 ПБУ 23/2011).

2

3. Денежные средства отражаются на счетах учета денежных средств, а денежные эквиваленты на счете 58 (в балансе в разделе

В Отчетео движении денежных средств не отражаются

следующие операции (п. 6 ПБУ 23/2011):

1)

платежи денежных средств, связанные с инвестированием их

в денежные эквиваленты (например, перечисление денежных

средств с расчетного счета на депозитный счет);

поступления денежных средств от погашения денежных

эквивалентов

(за

исключением

начисленных

процентов)

2)

(например, поступление денежных средств с депозитного счета

на расчетный);

3)

валютно-обменные операции (за исключением потерь или

выгод от операции) (т.е. по операциям купли-продажи валюты

в отчете надо отражать только сальдо от этих операций) (в

составе потоков от текущих операций));

3

4.

обмен одних денежных эквивалентов на другие денежныеэквиваленты (за исключением потерь или выгод от операции);

5) другие аналогичные платежи организации и поступления в

4)

организацию, изменяющие состав денежных средств или

денежных эквивалентов, но не изменяющих их общую сумму,

в том числе получение наличных со счета в банке,

перечисление денежных средств с одного счета организации

на другой счет этой же организации.

В ПБУ 23/2011 приведена подробная классификация

денежных потоков от различных видов деятельности

(таблица 1).

4

5. Таблица 1 КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ

Денежные

потоки

Текущие денежные потоки

(связаны с формированием

прибыли (убытка) от

продаж)

Инвестиционные денежные потоки

(связаны с приобретением,

созданием или выбытием

внеоборотных активов)

Финансовые денежные

потоки (связаны с

привлечением

финансирования на

долговой или долевой

основе, приводящих к

изменению величины и

структуры капитала и

заемных средств)

1

2

3

4

-выручка от покупателей

за проданную продукцию

(товары, работы, услуги), в

том

числе

авансы

полученные;

- поступления

арендных

платежей,

роялти,

комиссионных и других

аналогичных платежей;

-поступление

процентов

по дебиторской задолженности покупателей (заказчиков);

- поступления от перепродажи финансовых вложений (если осуществляются

в течение 3-х месяцев);

-поступления от продажи внеоборотных активов;

- поступления от продажи акций

(долей участия) в других организациях, долговых ценных бумаг

(прав требования), за исключением

финансовых вложений, приобретенных с целью перепродажи в

течение 3-х месяцев;

- возврат займов, предоставленных

другим лицам;

-- дивиденды и другие поступления от участия в других орган-циях;

- поступления процентов по долговым финансовым вложениям (за

исключением

приобретенных

с

целью перепродажи в течение 3-х

месяцев)

-денежные

вклады

собственников (участников), поступления от выпуска акций, увеличения

долей участия;

- поступления от выпуска

облигаций, векселей и

других долговых ценных

бумаг;

- получение кредитов и

займов от других лиц

ПОСТУПЛЕНИЯ

5

6.

Денежныепотоки

ПЛАТЕЖИ

Текущие денежные

потоки

Инвестиционные денежные

потоки

Финансовые денежные потоки

-платежи поставщикам, подрядчикам;

- оплата труда;

-уплата налога на

прибыль (за исключением

случаев,

когда уплата налога

связана непосредственно с денежными

потоками от инвестиционных

или

финансовых операций);

- уплата процентов

по долговым обязательствам (за исключением

процентов,

включаемых в стоимость инвестиционных активов)

-платежи в связи с приобретением акций (долей участия) в

других организациях, долговых

ценных бумаг (прав требования), за исключением финансовых вложений, приобретенных с целью перепродажи в

течение 3-х месяцев;

- предоставление

займов

другим лицам;

- платежи

поставщикам

(подрядчикам) и работникам в

связи с приобретением, созданием, модернизацией, реконструкцией

и

подготовкой

к

использованию

внеоборотных

активов, в том числе затраты на

НИОКР;

-уплата процентов по долговым

обязательствам, включаемых в

стоимость

инвестиционных

активов

-платежи

собственникам

(участникам) в связи с выкупом

у них акций (долей участия)

организации или их выходом

из состава участников;

- уплата дивидендов и других

платежей по распределению

прибыли в пользу собственников (участников);

- платежи

в

связи

с

погашением (выкупом) векселей и других долговых ценных

бумаг;

- возврат кредитов и займов,

полученных от других лиц

6

7. Если какой – либо денежный поток невозможно однозначно классифицировать, то он относится к текущему денежному потоку.

Могут быть ситуации, когда один и тот же платежподразделяется на два денежных потока.

Например, периодический платеж по банковскому кредиту

состоит из кредита и процентов. Кредит относится к

финансовому денежному потоку, а проценты – это текущий

поток. Соответственно, при заполнении Отчета о движении

денежных средств этот платеж надо делить на составляющие и отражать каждую часть отдельно в своем разделе

(финансовом и текущем).

При наличии у организации дочерних (зависимых) обществ

(товариществ) в Отчете необходимо отдельно выделять

денежные потоки между организацией и дочерними

(зависимыми) обществами.

7

8. По ПБУ 23/2011 при заполнении Отчета о движении денежных средств возможно свернутое отражение денежных потоков.

В соответствии с п. 16 денежные потокиотражаются в Отчете свернуто в случаях, когда они

характеризуют не столько деятельность организации, сколько деятельность ее контрагентов, и (или)

когда поступления от одних лиц обусловливают

соответствующие выплаты другим лицам.

8

9.

Примерысвернутого

отражения

денежных

потоков

-денежные потоки комиссионера или агента в связи с

осуществлением ими комиссионных или агентских услуг (за

исключением платы за сами услуги);

- косвенные налоги в составе поступлений от покупателей и

заказчиков, платежей поставщикам и подрядчикам и

платежей в бюджетную систему РФ или возмещение из нее;

- поступления от контрагентов в счет возмещения

коммунальных платежей и осуществление этих платежей в

арендных и иных аналогичных отношениях;

- оплата

транспортировки

грузов

с

получением

эквивалентной компенсации от контрагента

9

10.

1)2)

Требование о свернутом отражении косвенных налогов

распространяется на акцизы и НДС.

Требование о свернутом отражении сумм НДС означает,

что для целей заполнения Отчета бухгалтеру необходимо

выделить следующие суммы НДС:

суммы НДС, полученные от покупателей и заказчиков

(НДС, полученный от покупателей). Поступления от

покупателей и заказчиков отражаются по строке

«поступления от продажи продукции, товаров, работ,

услуг (код строки 4111) без учета НДС;

суммы НДС, перечисленные поставщикам и подрядчикам

(НДС, уплаченный поставщикам). Платежи поставщикам и

подрядчикам

отражаются

по

строке

«платежи

поставщикам (подрядчикам) за сырье, материалы,

работы, услуги» (код строки 4121) без учета НДС.

10

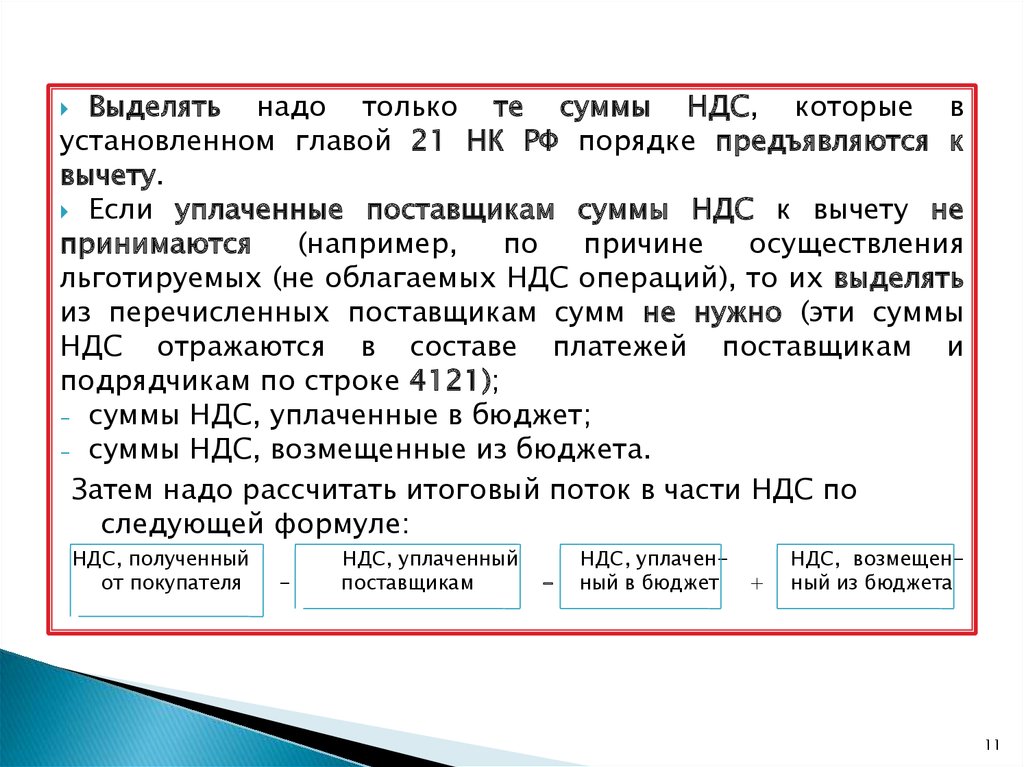

11.

Выделять надо только те суммы НДС, которые вустановленном главой 21 НК РФ порядке предъявляются к

вычету.

Если уплаченные поставщикам суммы НДС к вычету не

принимаются

(например,

по

причине

осуществления

льготируемых (не облагаемых НДС операций), то их выделять

из перечисленных поставщикам сумм не нужно (эти суммы

НДС отражаются в составе платежей поставщикам и

подрядчикам по строке 4121);

- суммы НДС, уплаченные в бюджет;

- суммы НДС, возмещенные из бюджета.

Затем надо рассчитать итоговый поток в части НДС по

следующей формуле:

НДС, полученный

от покупателя

-

НДС, уплаченный

поставщикам

-

НДС, уплаченный в бюджет

+

НДС, возмещенный из бюджета

11

12. Итоговая сумма НДС отражается в разделе «Денежные потоки от текущих операций» по строке «прочие поступления» (положительный

ПРИМЕР 1По данным за 2016 год:

- поступили платежи от покупателей – 118 млн. руб., в т.ч.

НДС 18 млн. руб.;

- перечислено поставщикам – 70,8 млн. руб., в т. ч. НДС 10,8

млн. руб. (10 млн. руб. заявлены к вычету, 0,8 млн. руб.

включены в расходы);

- сумма НДС, уплаченная в бюджет – 7 млн. руб.

Итоговая (свернутая) сумма за 2016 год составит 1 млн. руб.

(18 млн. руб. – 10 млн. руб. – 7 млн. руб.). Она включается

в текущий поток по строке «прочие поступления».

12

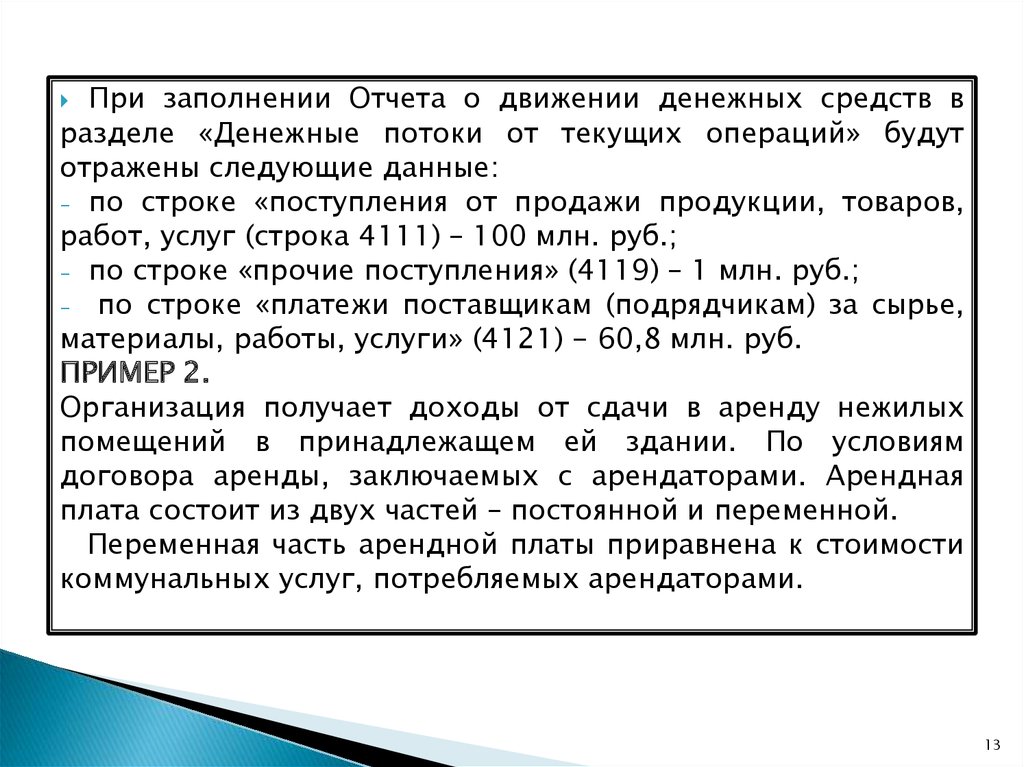

13.

При заполнении Отчета о движении денежных средств вразделе «Денежные потоки от текущих операций» будут

отражены следующие данные:

- по строке «поступления от продажи продукции, товаров,

работ, услуг (строка 4111) – 100 млн. руб.;

- по строке «прочие поступления» (4119) – 1 млн. руб.;

- по строке «платежи поставщикам (подрядчикам) за сырье,

материалы, работы, услуги» (4121) - 60,8 млн. руб.

ПРИМЕР 2.

Организация получает доходы от сдачи в аренду нежилых

помещений в принадлежащем ей здании. По условиям

договора аренды, заключаемых с арендаторами. Арендная

плата состоит из двух частей – постоянной и переменной.

Переменная часть арендной платы приравнена к стоимости

коммунальных услуг, потребляемых арендаторами.

13

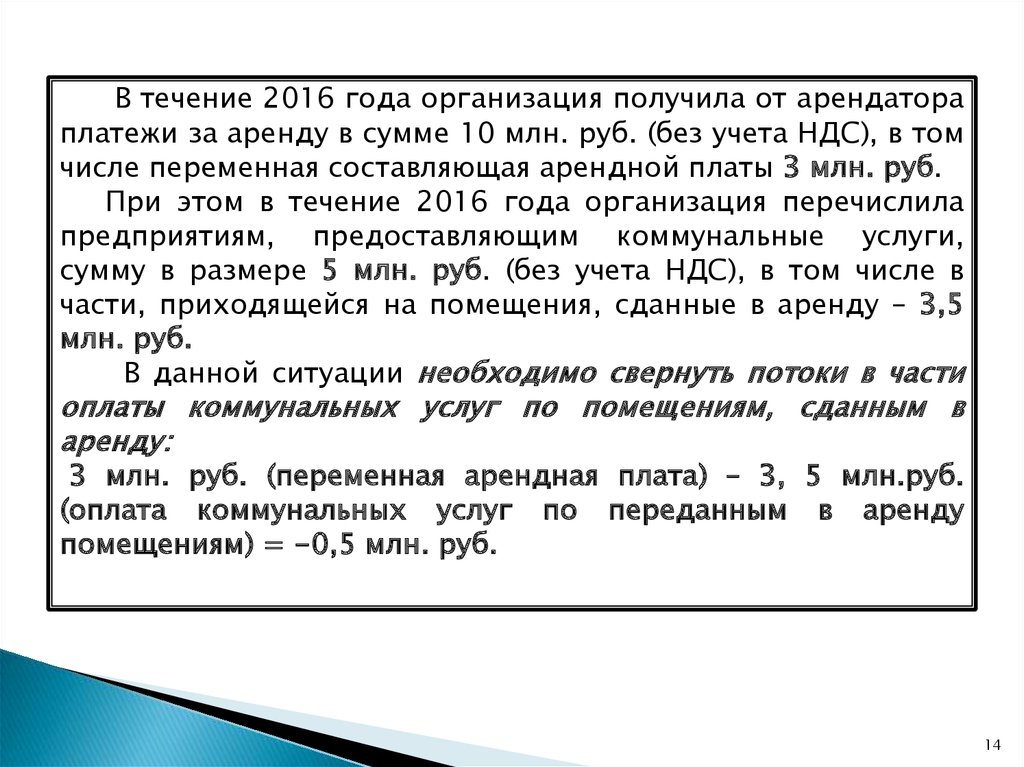

14.

В течение 2016 года организация получила от арендатораплатежи за аренду в сумме 10 млн. руб. (без учета НДС), в том

числе переменная составляющая арендной платы 3 млн. руб.

При этом в течение 2016 года организация перечислила

предприятиям, предоставляющим коммунальные услуги,

сумму в размере 5 млн. руб. (без учета НДС), в том числе в

части, приходящейся на помещения, сданные в аренду – 3,5

млн. руб.

В данной ситуации необходимо свернуть потоки в части

оплаты коммунальных услуг по помещениям, сданным в

аренду:

3 млн. руб. (переменная арендная плата) – 3, 5 млн.руб.

(оплата коммунальных услуг по переданным в аренду

помещениям) = -0,5 млн. руб.

14

15.

При заполнении Отчета о движении денежных средств вразделе «Денежные потоки от текущих операций» будут

отражены следующие данные:

по строке «поступления арендных платежей…» (4112)

– 7 млн. руб.;

по строке»платежи поставщикам…» (4121) – 1,5 млн. руб.;

по строке «прочие платежи» (4219) – 0,5 млн. руб.

В соответствии с п. 17 ПБУ 23/2011 денежные потоки

отражаются свернуто также в случаях, когда они отличаются

быстрым оборотом, большими суммами и короткими сроками

возврата.

Примерами

таких

потоков

являются:

взаимно

обусловленные платежи и поступления по расчетам с

использованием банковских карт; покупка и перепродажа

финансовых вложений (как правило, в течение трех месяцев);

осуществление краткосрочных (до трех месяцев) финансовых

вложений за счет заемных средств.

15

16. В типовой форме Отчета нет графы «Пояснения», но если какие-либо пояснения делаются, то надо добавить графу «Пояснения» (как в

Организациям, осуществляющим операции виностранной валюте, надо обратить внимание на

требования, установленные ПБУ 23/2011 в части

отражению валютных денежных потоков.

16

17. С 2011 г. все денежные потоки в иностранной валюте надо пересчитывать в рубли на дату фактического осуществления или получения

Если организация после поступления валюты сразу меняетее на рубли, то денежный поток следует сразу отражать в

сумме фактически полученных рублей. Промежуточного

пересчета делать не нужно.

Если фирма меняет рубли на валюту и сразу перечисляет ее

в пользу сторонних лиц, то исходящий денежный поток

следует отразить в сумме фактически уплаченных рублей

(без промежуточного пересчета иностранной

рубли).

валюты в

17

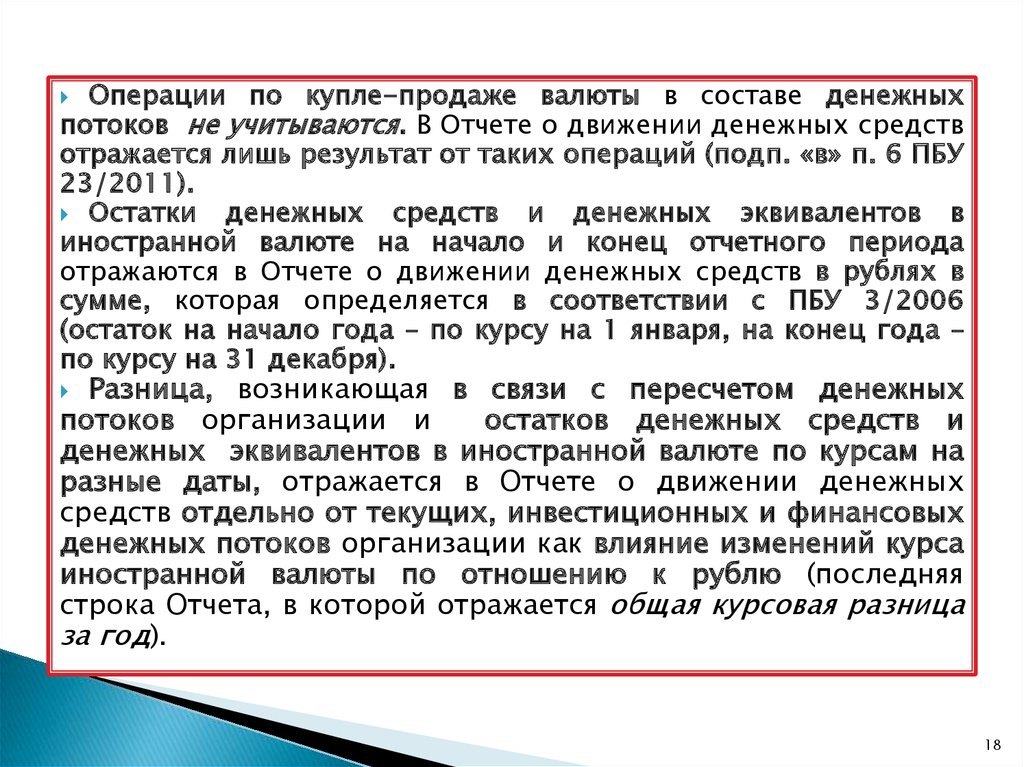

18.

Операции по купле-продаже валюты в составе денежныхпотоков не учитываются. В Отчете о движении денежных средств

отражается лишь результат от таких операций (подп. «в» п. 6 ПБУ

23/2011).

Остатки

денежных средств и денежных эквивалентов в

иностранной валюте на начало и конец отчетного периода

отражаются в Отчете о движении денежных средств в рублях в

сумме, которая определяется в соответствии с ПБУ 3/2006

(остаток на начало года – по курсу на 1 января, на конец года –

по курсу на 31 декабря).

Разница, возникающая в связи с пересчетом денежных

потоков организации и

остатков денежных средств и

денежных эквивалентов в иностранной валюте по курсам на

разные даты, отражается в Отчете о движении денежных

средств отдельно от текущих, инвестиционных и финансовых

денежных потоков организации как влияние изменений курса

иностранной валюты по отношению к рублю (последняя

строка Отчета, в которой отражается общая курсовая разница

за год).

18

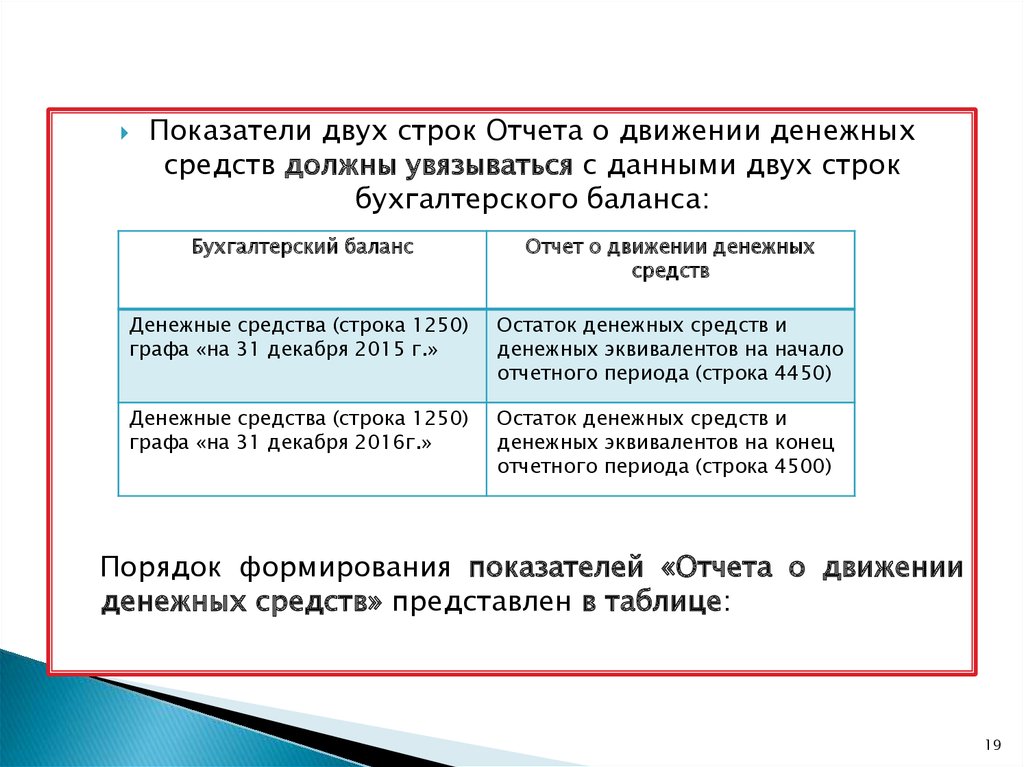

19.

Показатели двух строк Отчета о движении денежныхсредств должны увязываться с данными двух строк

бухгалтерского баланса:

Бухгалтерский баланс

Отчет о движении денежных

средств

Денежные средства (строка 1250)

графа «на 31 декабря 2015 г.»

Остаток денежных средств и

денежных эквивалентов на начало

отчетного периода (строка 4450)

Денежные средства (строка 1250)

графа «на 31 декабря 2016г.»

Остаток денежных средств и

денежных эквивалентов на конец

отчетного периода (строка 4500)

Порядок формирования показателей «Отчета о движении

денежных средств» представлен в таблице:

19

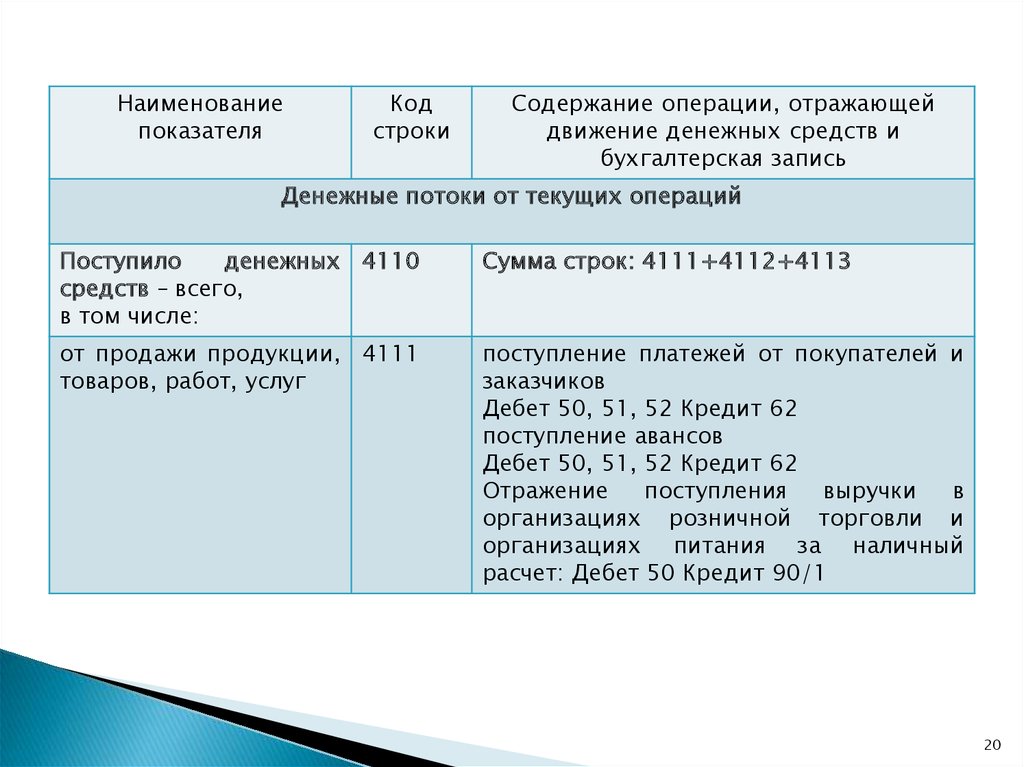

20.

Наименованиепоказателя

Код

строки

Содержание операции, отражающей

движение денежных средств и

бухгалтерская запись

Денежные потоки от текущих операций

Поступило

денежных 4110

средств – всего,

в том числе:

Сумма строк: 4111+4112+4113

от продажи продукции, 4111

товаров, работ, услуг

поступление платежей от покупателей и

заказчиков

Дебет 50, 51, 52 Кредит 62

поступление авансов

Дебет 50, 51, 52 Кредит 62

Отражение

поступления

выручки

в

организациях розничной торговли и

организациях питания за наличный

расчет: Дебет 50 Кредит 90/1

20

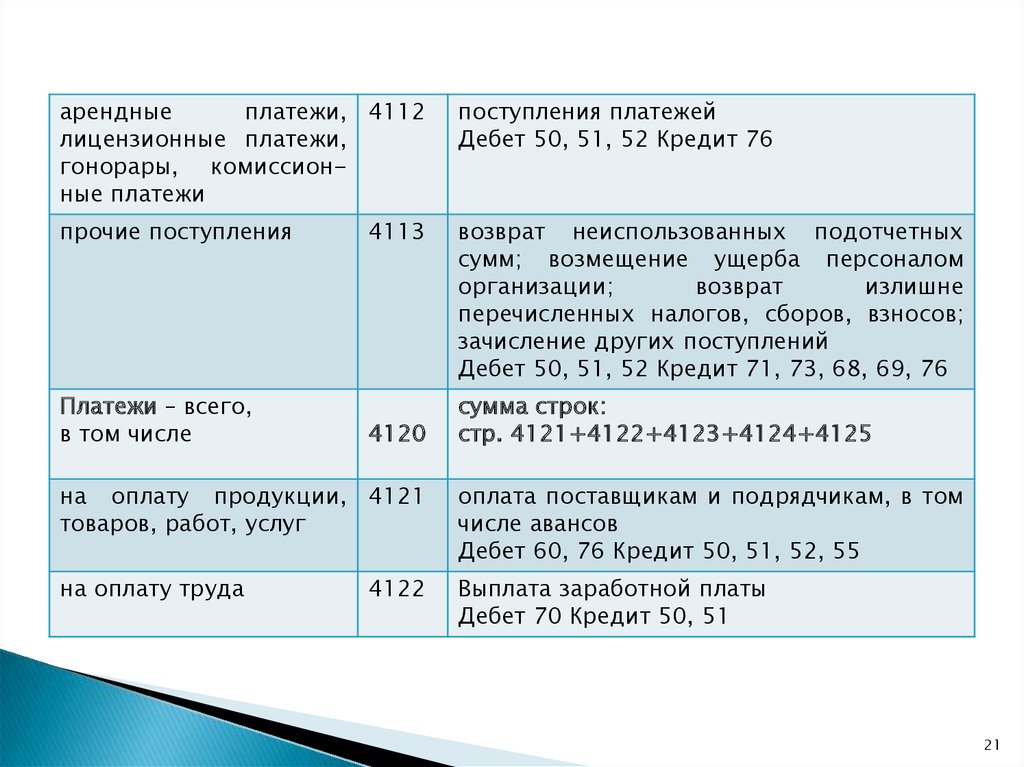

21.

арендныеплатежи, 4112

лицензионные платежи,

гонорары, комиссионные платежи

поступления платежей

Дебет 50, 51, 52 Кредит 76

прочие поступления

возврат неиспользованных подотчетных

сумм; возмещение ущерба персоналом

организации;

возврат

излишне

перечисленных налогов, сборов, взносов;

зачисление других поступлений

Дебет 50, 51, 52 Кредит 71, 73, 68, 69, 76

Платежи – всего,

в том числе

4113

4120

сумма строк:

стр. 4121+4122+4123+4124+4125

на оплату продукции, 4121

товаров, работ, услуг

оплата поставщикам и подрядчикам, в том

числе авансов

Дебет 60, 76 Кредит 50, 51, 52, 55

на оплату труда

Выплата заработной платы

Дебет 70 Кредит 50, 51

4122

21

22.

на выплату процентов по 4123долговым обязательствам

перечисление процентов

Дебет 76 Кредит 51, 52

на расчеты по налогам и 4124

сборам

перечисление налогов, сборов, взносов

Дебет 68, 69 Кредит 51

на

прочие

перечисления

на выдачу подотчетных сумм, оплата

комиссионных банку и другие платежи

Дебет 71, 91 Кредит 50, 51, 52

выплаты, 4125

Сальдо денежных потоков 4100

от текущих операций

строка 4110 – строка 4120

Денежные потоки от инвестиционных операций

Поступило

денежных 4210

средств – всего,

в том числе

Сумма строк: 4211+4212+4213

от

продажи

объектов 4211

основных средств и иного

имущества

зачисление

денежных

средств

продажи имущества

Дебет 50, 51, 52 Кредит 62, 76

от

22

23.

дивиденды, проценты по 4212финансовым вложениям

Зачисление

денежных

средств

в

качестве

дивидендов

от

долевого

участия

в

других

организациях,

процентов по финансовым вложениям

Дебет 50, 51, 52 Кредит 91, 76

прочие поступления

4213

поступления денежных средств от

возврата

займов,

поступления

от

продажи акций, долей участия в других

организациях

Дебет 50, 51, 52 Кредит 58

Платежи - всего

4220

Сумма строк: 4221+4222+4223

На приобретение объектов 4221

основных средств (включая доходные вложения в

материальные ценности) и

нематериальных активов

перечисление денежных средств

оплату

Дебет 60, 76 кредит 50, 51, 52, 55

в

23

24.

на финансовые вложе- 4222 приобретение ценных бумагния

финансовых вложений

Дебет 58 Кредит 50, 51,52

на

прочие

перечисления

и

иных

выплаты, 4223 предоставление займов другим лицам и др.

Дебет 58 Кредит 50, 51, 52

Сальдо денежных пото- 4200 строка 4210 - 4220

ков от инвестиционных

операций

Денежные потоки от финансовых операций

Поступило

денежных 4310 сумма строк:

средств - всего

строка 4311+4312+4313+4314

в том числе: кредитов и 4311 Зачисление сумм кредитов и займов,

займов

предоставленных другими организациями

Дебет 50, 51, 52 Кредит 66, 67

24

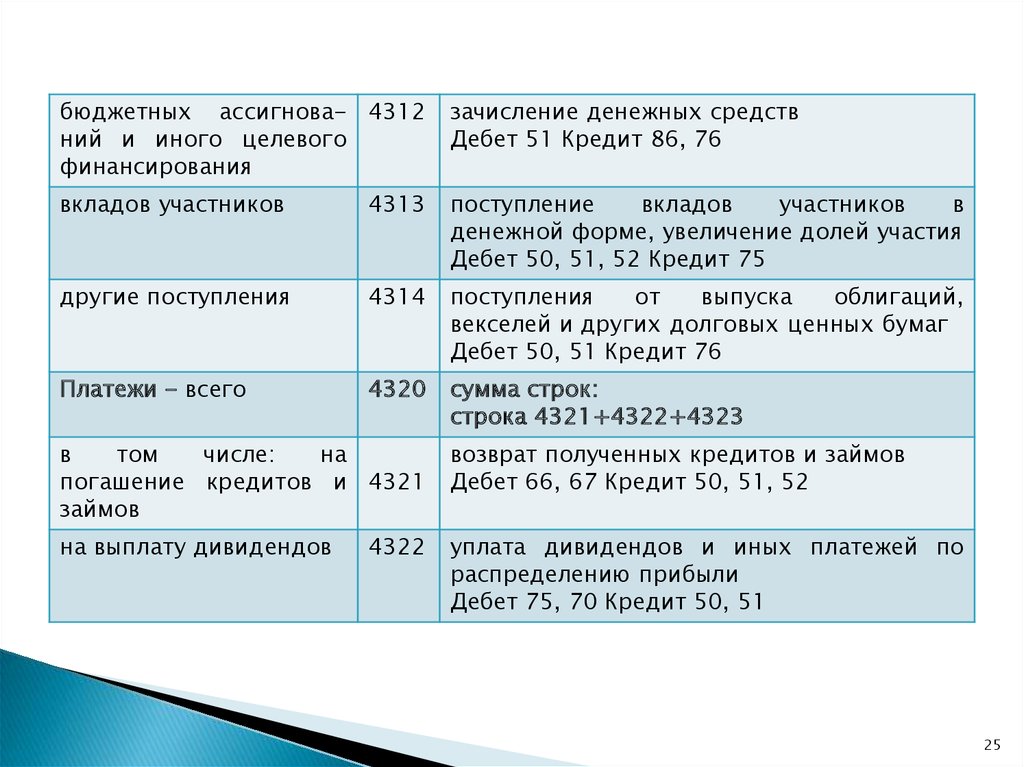

25.

бюджетных ассигнова- 4312ний и иного целевого

финансирования

зачисление денежных средств

Дебет 51 Кредит 86, 76

вкладов участников

4313

поступление

вкладов

участников

в

денежной форме, увеличение долей участия

Дебет 50, 51, 52 Кредит 75

другие поступления

4314

поступления

от

выпуска

облигаций,

векселей и других долговых ценных бумаг

Дебет 50, 51 Кредит 76

Платежи - всего

4320

сумма строк:

строка 4321+4322+4323

в

том

числе:

на

погашение кредитов и 4321

займов

возврат полученных кредитов и займов

Дебет 66, 67 Кредит 50, 51, 52

на выплату дивидендов

уплата дивидендов и иных платежей по

распределению прибыли

Дебет 75, 70 Кредит 50, 51

4322

25

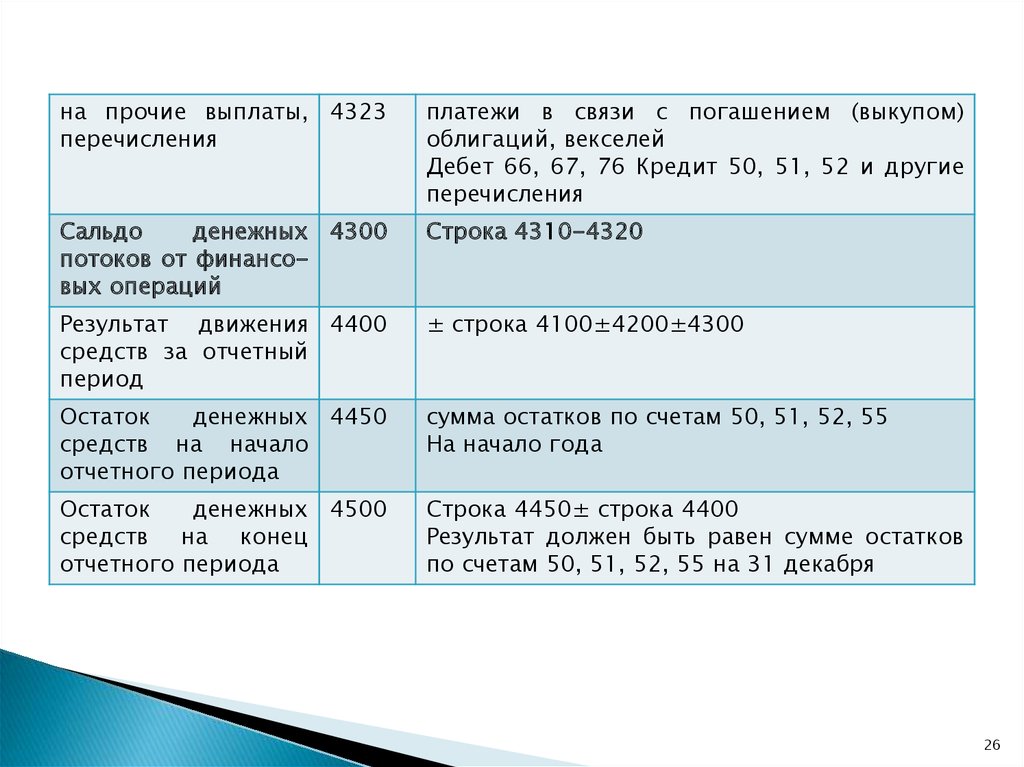

26.

на прочие выплаты, 4323перечисления

платежи в связи с погашением (выкупом)

облигаций, векселей

Дебет 66, 67, 76 Кредит 50, 51, 52 и другие

перечисления

Сальдо

денежных 4300

потоков от финансовых операций

Строка 4310-4320

Результат движения 4400

средств за отчетный

период

± строка 4100±4200±4300

Остаток

денежных 4450

средств на начало

отчетного периода

сумма остатков по счетам 50, 51, 52, 55

На начало года

Остаток

денежных 4500

средств на конец

отчетного периода

Строка 4450± строка 4400

Результат должен быть равен сумме остатков

по счетам 50, 51, 52, 55 на 31 декабря

26

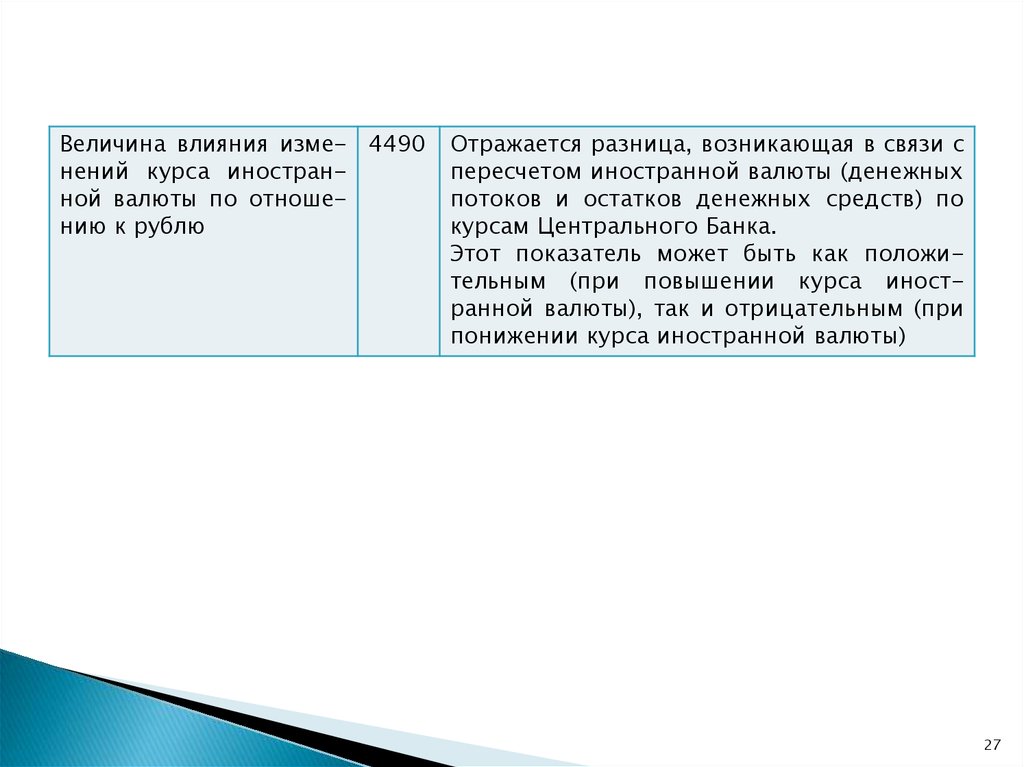

27.

Величина влияния изме- 4490нений курса иностранной валюты по отношению к рублю

Отражается разница, возникающая в связи с

пересчетом иностранной валюты (денежных

потоков и остатков денежных средств) по

курсам Центрального Банка.

Этот показатель может быть как положительным (при повышении курса иностранной валюты), так и отрицательным (при

понижении курса иностранной валюты)

27