finance

financeSimilar presentations:

")

")

")

Бухгалтерский учёт и анализ движения дебиторской задолженности на примере ООО «ТулЗемПроект»

1.

Государственное профессиональное образовательное учреждение Тульской области«Тульский технико-экономический колледж имени А. Г. Рогова»

Дипломная работа

Бухгалтерский учёт и анализ движения

дебиторской задолженности на примере

ООО «ТулЗемПроект»

Специальность Экономика и бухгалтерский учёт (по отраслям)

На примере ООО «ТулЗемПроект»

Выполнила студентка: Самохина М.М., группы: 3-4Б

Руководитель дипломной работы: Кузьмина Ю.В.

ТУЛА 2025

2.

Бухгалтерский учёт и анализ движения дебиторской задолженности на примере ООО «ТулЗемПроект»Введение: Актуальность и цели исследования

1

Цель дипломной работы

2

Основные задачи

Изучение организации системы бух. учёта ДЗ, анализ

Изучить организационно-экономическую характеристику ООО

динамики и структуры ДЗ на предприятии ООО

"ТулЗемПроект", рассмотреть организацию бух. учёта ДЗ в

"ТулЗемПроект", а также разработка рекомендаций

ООО "ТулЗемПроект", изучить документальное оформление

направленных на снижение дебиторской задолженности.

движения ДЗ, проанализировать ДЗ, Провести анализ

финансово-хозяйственной деятельности и подготовить

рекомендации по снижению ДЗ в ООО "ТулЗемПроект"

3.

Бухгалтерский учёт и анализ движения дебиторскойзадолженности на примере ООО «ТулЗемПроект»

Краткая характеристика ООО

"ТулЗемПроект"

Общие сведения

Вид деятельности

Полное наименование: ОБЩЕСТВО С

Основной вид деятельности (ОКВЭД):

ОГРАНИЧЕННОЙ

71.12.41 (Деятельность в области

ОТВЕТСТВЕННОСТЬЮ

инженерных изысканий, инженерно-

"ТУЛЗЕМПРОЕКТ". ИНН: 7103518527 /

технического проектирования,

КПП: 710701001 / ОКПО: 24683050.

управления проектами...).

Адрес: 300012, Тульская обл, г Тула,

пр-кт Ленина, д 85, 31.

Финансовые показатели (2024)

Активы = 21 483 тыс. руб., Выручка = 36 699 тыс. руб., Чистая прибыль = 11 326 тыс.

руб. Эти показатели демонстрируют стабильное финансовое положение компании.

4.

Бухгалтерский учёт и анализ движения дебиторскойзадолженности на примере ООО «ТулЗемПроект»

Теоретические основы учета

дебиторской задолженности

Определение ДЗ

Классификация ДЗ

ДЗ — это право

Принципы учета

Учет ДЗ основывается на

требования денежных

Классифицируется по

принципах

средств, товаров или

видам дебиторов

своевременности,

услуг от контрагентов,

(покупатели, авансы),

полноты, достоверности и

таких как покупатели,

срокам погашения

осмотрительности, что

заказчики, поставщики по

(краткосрочная/долгосроч

включает формирование

авансам, бюджет или

ная) и степени

резервов по

подотчетные лица.

надежности (нормальная,

сомнительным долгам

просроченная,

для обеспечения точности

сомнительная,

отчетности.

безнадежная).

5.

Бухгалтерский учёт и анализ движения дебиторскойзадолженности на примере ООО «ТулЗемПроект»

Учет дебиторской

задолженности в ООО

"ТулЗемПроект"

ДЗ (тыс. руб.)

5 619

6 909

2 610

Дебиторская задолженность ООО "ТулЗемПроект" отражается в балансе по

строке 1230. Наблюдается резкое снижение ДЗ в 2024 году на 4 299 тыс.

руб., что составляет 62% от уровня предыдущего года. Это значительное

изменение требует дальнейшего анализа для понимания причин и

последствий. Вопрос о создании резервов по сомнительным долгам требует

уточнения в учетной политике компании, так как прямых указаний в

отчетности нет.

6.

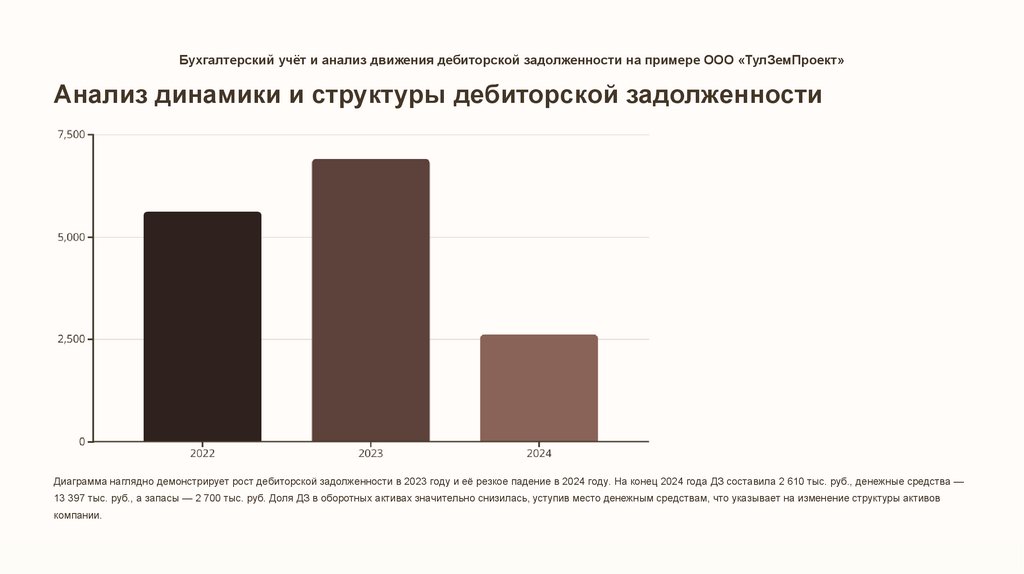

Бухгалтерский учёт и анализ движения дебиторской задолженности на примере ООО «ТулЗемПроект»Анализ динамики и структуры дебиторской задолженности

Диаграмма наглядно демонстрирует рост дебиторской задолженности в 2023 году и её резкое падение в 2024 году. На конец 2024 года ДЗ составила 2 610 тыс. руб., денежные средства —

13 397 тыс. руб., а запасы — 2 700 тыс. руб. Доля ДЗ в оборотных активах значительно снизилась, уступив место денежным средствам, что указывает на изменение структуры активов

компании.

7.

Бухгалтерский учёт и анализ движения дебиторской задолженности на примере ООО«ТулЗемПроект»

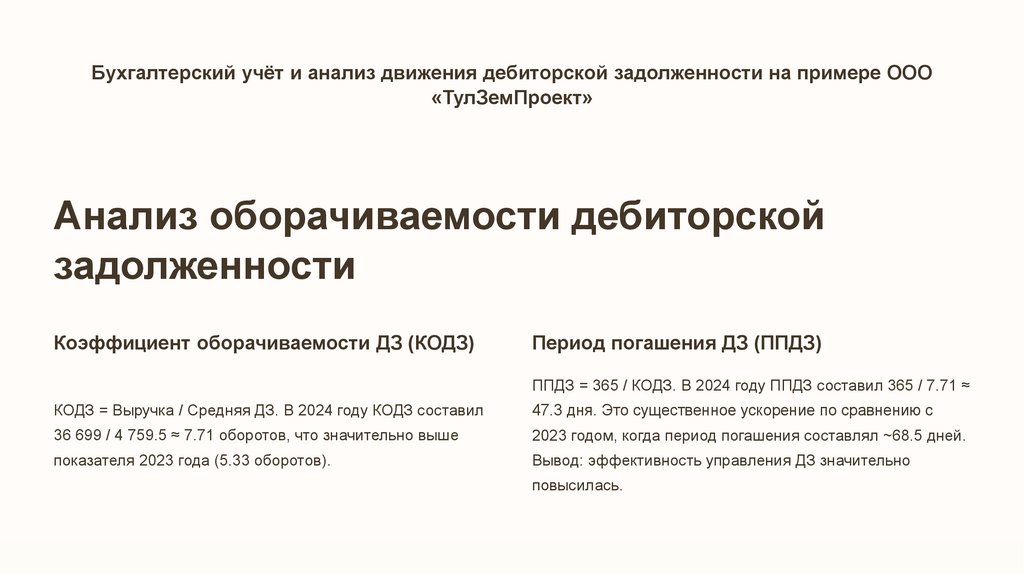

Анализ оборачиваемости дебиторской

задолженности

Коэффициент оборачиваемости ДЗ (КОДЗ)

Период погашения ДЗ (ППДЗ)

ППДЗ = 365 / КОДЗ. В 2024 году ППДЗ составил 365 / 7.71 ≈

КОДЗ = Выручка / Средняя ДЗ. В 2024 году КОДЗ составил

47.3 дня. Это существенное ускорение по сравнению с

36 699 / 4 759.5 ≈ 7.71 оборотов, что значительно выше

2023 годом, когда период погашения составлял ~68.5 дней.

показателя 2023 года (5.33 оборотов).

Вывод: эффективность управления ДЗ значительно

повысилась.

8.

Бухгалтерский учёт и анализ движения дебиторской задолженности напримере ООО «ТулЗемПроект»

Факторы, повлиявшие на изменение

дебиторской задолженности

Улучшение работы с дебиторами

Резкое снижение абсолютной величины ДЗ (-4 299 тыс. руб.) свидетельствует об

улучшении инкассации и, возможно, изменении условий договоров, таких как

увеличение предоплаты или сокращение отсрочек.

Рост выручки

При росте выручки (+3 308 тыс. руб.) снижение ДЗ является позитивным сигналом,

указывающим на эффективность кредитной политики и контроля за платежами.

Значительный рост денежных средств

Увеличение денежных средств (+5 828 тыс. руб.) является прямым следствием

снижения ДЗ и эффективной инкассации, что улучшает ликвидность компании.

9.

Бухгалтерский учёт и анализ движения дебиторской задолженности на примере ООО «ТулЗемПроект»Взаимосвязь ДЗ с другими показателями и риски

Качество ДЗ

Резкое снижение ДЗ при росте выручки косвенно свидетельствует о повышении качества задолженности,

1

уменьшении "зависших" долгов.

ДЗ и Ликвидность

2

Снижение ДЗ улучшило показатель быстрой ликвидности, что укрепляет финансовое положение

компании.

ДЗ и Кредиторская задолженность

3

Соотношение ДЗ/КЗ ≈ 0.4 в 2024 году (против 1.22 в 2023) показывает, что компания больше

финансируется за счет КЗ, чем за счет "замороженных" средств в ДЗ.

Риски

4

Отсутствие детализации в отчетности ограничивает анализ концентрации,

просрочки и сомнительных долгов. Необходимо изучить данные аналитического

учета.

10.

Бухгалтерский учёт и анализ движения дебиторской задолженности на примере ООО «ТулЗемПроект»Рекомендации и выводы

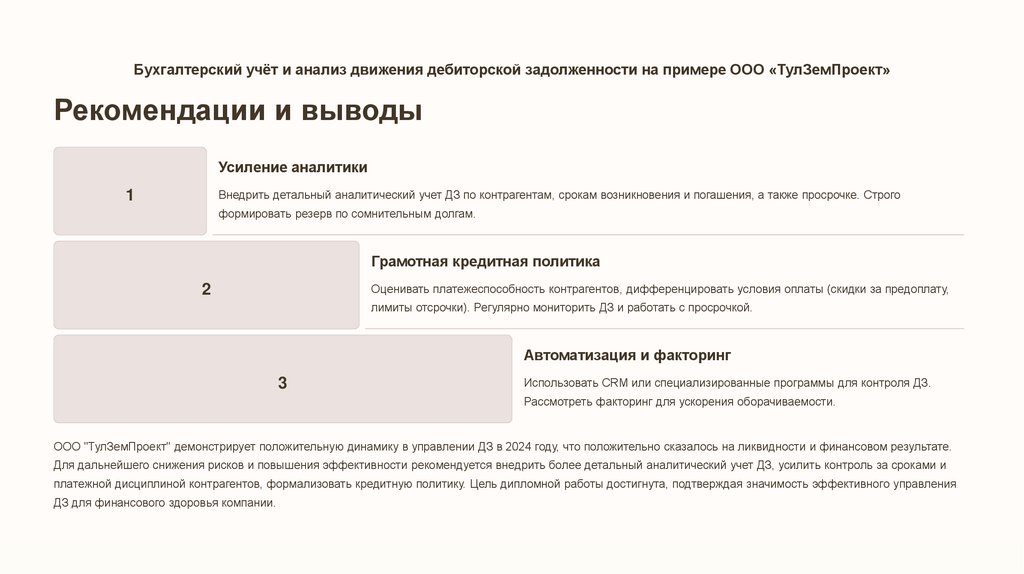

Усиление аналитики

Внедрить детальный аналитический учет ДЗ по контрагентам, срокам возникновения и погашения, а также просрочке. Строго

1

формировать резерв по сомнительным долгам.

Грамотная кредитная политика

Оценивать платежеспособность контрагентов, дифференцировать условия оплаты (скидки за предоплату,

2

лимиты отсрочки). Регулярно мониторить ДЗ и работать с просрочкой.

Автоматизация и факторинг

3

Использовать CRM или специализированные программы для контроля ДЗ.

Рассмотреть факторинг для ускорения оборачиваемости.

ООО "ТулЗемПроект" демонстрирует положительную динамику в управлении ДЗ в 2024 году, что положительно сказалось на ликвидности и финансовом результате.

Для дальнейшего снижения рисков и повышения эффективности рекомендуется внедрить более детальный аналитический учет ДЗ, усилить контроль за сроками и

платежной дисциплиной контрагентов, формализовать кредитную политику. Цель дипломной работы достигнута, подтверждая значимость эффективного управления

ДЗ для финансового здоровья компании.

11.

Бухгалтерский учёт и анализ движения дебиторской задолженности на примере ООО «ТулЗемПроект»Заключение