ФГБОУ ВО «Алтайский")

finance

financeSimilar presentations:

")

")

")

")

")

Учет дебиторской задолженности на предприятии (на примере ООО «ГлобалЛогистик»)

1. Министерство науки и высшего образования Российской Федерации Рубцовский индустриальный институт (филиал) ФГБОУ ВО «Алтайский

государственный технический университет им. И.И.Ползунова»

Иллюстративный материал к дипломной работе на тему:

«Учет дебиторской задолженности на предприятии (на примере ООО «ГлобалЛогистик»)»

ВЫПОЛНИЛА СТУДЕНТКА ГРУППЫ ЭБУ9-21:

ГОНЧАРОВА НАТАЛЬЯ АНДРЕЕВНА

НАУЧНЫЙ РУКОВОДИТЕЛЬ:

К.Э.Н., ДОЦЕНТ КАФ. «ЭиУ»: ЧИРКОВА ОЛЬГА АЛЕКСАНДРОВНА

Рубцовск 2025

2.

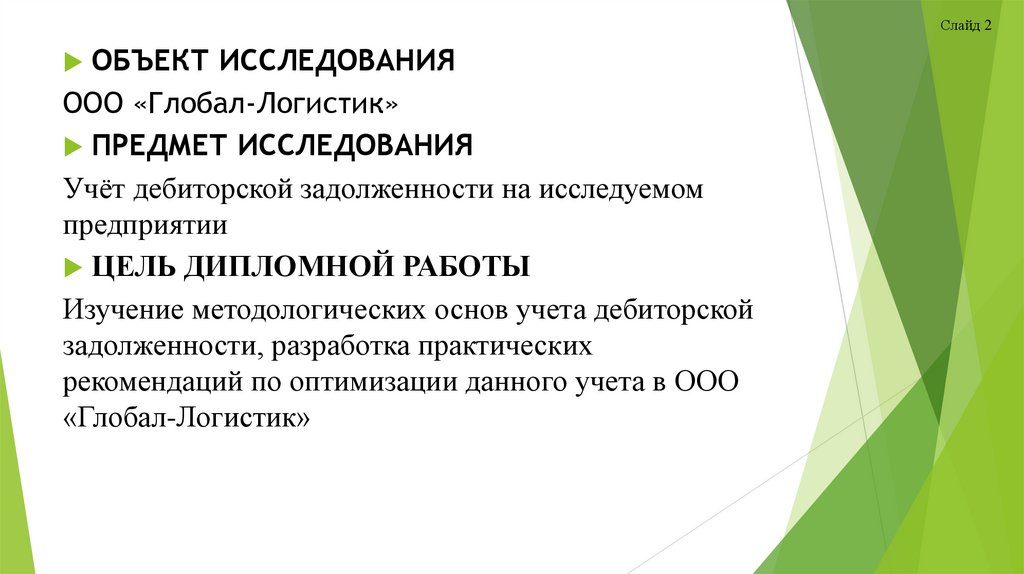

Слайд 2ОБЪЕКТ ИССЛЕДОВАНИЯ

ООО «Глобал-Логистик»

ПРЕДМЕТ ИССЛЕДОВАНИЯ

Учёт дебиторской задолженности на исследуемом

предприятии

ЦЕЛЬ ДИПЛОМНОЙ РАБОТЫ

Изучение методологических основ учета дебиторской

задолженности, разработка практических

рекомендаций по оптимизации данного учета в ООО

«Глобал-Логистик»

3. ЗАДАЧИ ДИПЛОМНОЙ РАБОТЫ

Слайд 3ЗАДАЧИ ДИПЛОМНОЙ РАБОТЫ

1. Изучить учет дебиторской задолженности на

предприятии

2. Исследовать нормативно-правовое регулирование

бухгалтерского учета дебиторской задолженности

3. Проанализировать учет дебиторской задолженности

в ООО «Глобал-Логистик»

4. Оптимизировать систему учёта дебиторской

задолженности в ООО «Глобал-Логистик»

4. Экономические показатели ООО «Глобал-Логистик»

Слайд 4Экономические показатели ООО «Глобал-Логистик»

Наименование

показателя

Ед.измерения

Выручка

тыс.руб.

2021

30842

2022

96847

2023

36628

2024

32054

(43380)

(44627)

(62734)

49525

48926

167450

(45311)

(32801)

(149743)

2482

2088

1614

2022 к 2021

2023 к

2022

2024 к 2023

66005

-60219

-4574

(15331)

1247

(21107)

40838

(599)

118524

37317

(12510)

(116942)

1346

(394)

-474

(28049)

Расходы по обычным

видам деятельности

тыс.руб

8687

Прочие доходы

Прочие расходы

тыс.руб

тыс.руб

(7994)

1136

Налоги на прибыль

(доходы)

тыс.руб

Чистая прибыль

тыс.руб.

2350

55199

6038

(14587)

52849

-49161

-20625

Среднесписочная

заработная плата

руб.

23587

24897

25637

26786

1310

740

1149

Среднесписочная

численность

чел.

22

25

26

28

3

-1

2

Рентабельность продаж

%

7,62

57

16,48

- 45,51

49,38

-40,52

29,03

5. Структура бухгалтерии ООО «Глобал-Логистик»

Слайд 6Структура бухгалтерии ООО «Глобал-Логистик»

6. Структура дебиторской задолженности по видам задолженности ООО «Глобал-Логистик» за 2021-2024 гг.

ПоказательЕд.

измерени

я

на

31.12.202

1г.

Уд.вес

на

31.12.2

022 г.

Уд.вес

на

31.12.

2023 г.

Уд.вес

Дебиторская

задолженност

ь всего,

в том числе:

тыс.руб.

52427,84

100,00

65798,4

поставщики и

подрядчики

тыс.руб.

9966,19

19,01

покупатели и

заказчики

тыс.руб.

26213,92

прочие

дебиторы

тыс.руб.

16247,73

на 31.12.

2024г.

100,00

83632,72

100,00

85078,78

32899,2

0

50

41816,36

50

50

22506,1

3

34,20

24939,01

30,99

10393,0

7

15,80

16877,35

Уд.вес

Изменения

за 2022

за 2023

за 2024

100,00

0,00

0,00

0,00

24228,47

28,48

30,99

-

-21,52

29,82

42539,39

50,00

-15,8

-4,38

20,18

20,18

18310,92

21,52

-15,19

4,38

1,34

Слайд 6

7. Бухгалтерский учет просроченной дебиторской задолженности

Слайд 7Бухгалтерский учет просроченной дебиторской

задолженности

Содержание хозяйственной операции

Корреспонденция

счетов

дебет

кредит

1. Списание дебиторской задолженности на уменьшение прибыли

91.2

62.1, 76

2. Отражена сумма списанной дебиторской задолженности

007

3. Поступление средств по ранее списанной дебиторской задолженности

50, 51,

52

91.1

и

007

8. Корреспонденция счетов по формированию дебиторской задолженности в ООО «Глобал-Логистик»

Слайд 8Корреспонденция счетов по формированию

дебиторской задолженности в ООО «Глобал-Логистик»

Операция

Дебет

Кредит

1. Перечислена предоплата поставщику

за товары

60-2

51

2. Отражена выручка

62

90

3. Отражена выручка по деятельности,

не относящейся к обычной.

76

91

4. Подотчётному лицу выданы деньги из кассы

71

50

5. Перечислен заём работнику

73

51

6. Начислена дебиторская задолженность

учредителя по вкладу в уставный капитал

75

80

9. Корреспонденция счетов по погашению дебиторской задолженности в ООО «Глобал-Логистик»

Слайд 9Корреспонденция счетов по погашению дебиторской

задолженности в ООО «Глобал-Логистик»

Операция

Дебет

Кредит

1. Получены товары по предоплате

41

60

2. Поступила выручка на счёт

за поставленный ранее товар

51

62

3. Подотчётник купил расходники

для офиса и принёс

подтверждающие документы

26

71

4. Работник погасил заём

наличными

50

73

5. Учредитель внёс вклад

в уставный капитал на расчётный

счёт

51

75

10. В результате анализа учета дебиторской задолженности на исследуемом предприятии были выявлены следующие недостатки:

Слайд 10В результате анализа учета дебиторской задолженности на

исследуемом предприятии были выявлены следующие

недостатки:

Резкое увеличение дебиторской задолженности

Отсутствие резерва по сомнительным долгам

11. Мероприятия по улучшению дебиторской задолженности

Слайд 11Мероприятия по улучшению дебиторской

задолженности

Создание резерва по сомнительным долгам

Использовать сервис «Контур.Фокус»

12. Создание резерва по сомнительным долгам Преимущества

Слайд 12Создание резерва по сомнительным

долгам

Преимущества

Более точное отражение финансового состояния

Снижение налогооблагаемой базы

Повышение финансовой устойчивости

Более эффективное управление дебиторской задолженностью

Привлечение инвестиций и кредитов

Соблюдение требований законодательства

13. Использовать сервис «Контур.Фокус» Преимущества

Слайд 13Использовать сервис «Контур.Фокус»

Преимущества

Комплексная информация о компаниях

Оценка благонадежности контрагентов

Финансовый анализ

Мониторинг изменений

Поиск и проверка связей

Экономия времени и ресурсов

Интеграция с другими системами

Улучшение качества дебиторской задолженности

14. Тарифы сервиса «Контур.Фокус»

Слайд 14Тарифы сервиса «Контур.Фокус»

«Базовый» — 32 000 рублей в год.

«Премиум» — 85 000 рублей в год.

«Премиум+» — 95 000 рублей в год.

«Разовый» — 1 500 рублей в сутки.