finance

financeSimilar presentations:

")

Методика учёта и отражения в бухгалтерской отчётности движения дебиторской и кредиторской задолженности предприятия

1.

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯРОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.В. ПЛЕХАНОВА»

Воронежский филиал

Экономический факультет

Кафедра бухгалтерского учета, анализа и аудита

МЕТОДИКА УЧЁТА И ОТРАЖЕНИЯ В

БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ ДВИЖЕНИЯ

ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТИ ПРЕДПРИЯТИЯ

Выполнила обучающаяся: Лагуткина Инна Сергеевна

Группа: ЭБв-221

Научный руководитель ВКР:

2.

СЛАЙД 1СЛАЙД 1

АКТУАЛЬНОСТЬ ТЕМЫ И ЦЕЛЬ

Актуальность выбранной темы выпускной

квалификационной работы обусловлена тем, что

рациональная организация учета дебиторской и

кредиторской задолженности, постоянный

контроль и анализ их изменений позволит

выработать оптимальные формы расчетов с

контрагентами данной организации и

разработать предложения по повышению

платежеспособности организации, повышению ее

финансовой устойчивости.

Целью выпускной

квалификационной работы

является изучение методики учёта

и отражения в бухгалтерской

отчётности движения дебиторской

и кредиторской задолженности

предприятия.

Задачи:

рассмотреть понятие и сущность дебиторской задолженности и

кредиторской задолженности предприятия;

ознакомиться с нормативно-правовым регулированием учёта

дебиторской и кредиторской задолженности;

изучить методику отражения в бухгалтерской отчётности

движения

дебиторской

и

кредиторской

задолженности

предприятия;

дать организационно-экономическую характеристику ООО

«Воронежский станкозавод»;

провести анализ бухгалтерского учёта расчётов с дебиторами и

кредиторами в ООО «Воронежский станкозавод»;

проанализировать отражение дебиторской и кредиторской

задолженности в отчётности предприятия;

дать основные рекомендации по совершенствованию на

предприятии учета и ускорению оборачиваемости дебиторской

и кредиторской задолженности в ООО «Воронежский

станкозавод»;

провести расчёт экономической эффективности предложенных

рекомендаций по отражению в бухгалтерской отчетности

движения дебиторской и кредиторской задолженности.

3.

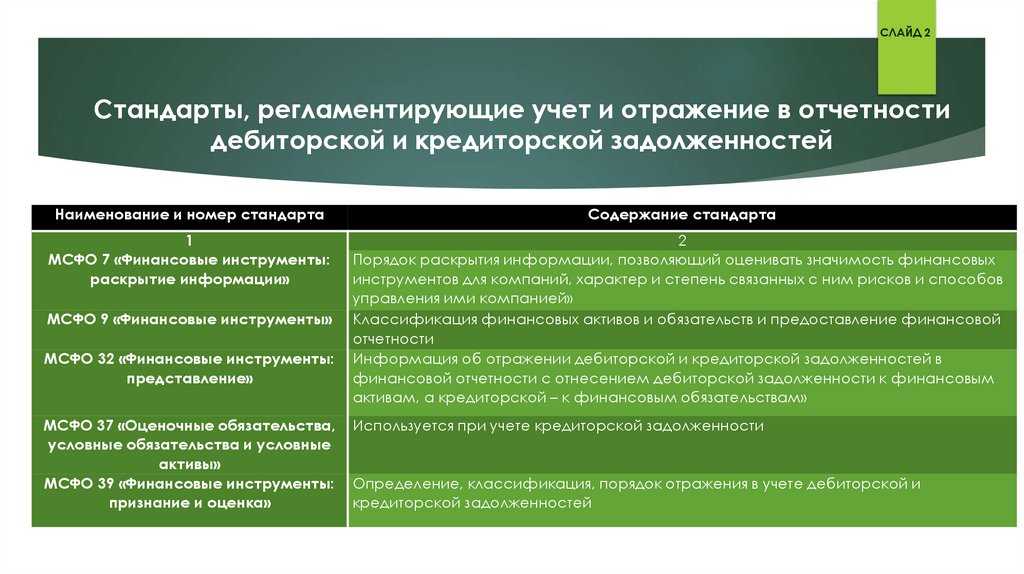

СЛАЙД 2Стандарты, регламентирующие учет и отражение в отчетности

дебиторской и кредиторской задолженностей

Наименование и номер стандарта

Содержание стандарта

1

МСФО 7 «Финансовые инструменты:

раскрытие информации»

2

Порядок раскрытия информации, позволяющий оценивать значимость финансовых

инструментов для компаний, характер и степень связанных с ним рисков и способов

управления ими компанией»

Классификация финансовых активов и обязательств и предоставление финансовой

отчетности

Информация об отражении дебиторской и кредиторской задолженностей в

финансовой отчетности с отнесением дебиторской задолженности к финансовым

активам, а кредиторской – к финансовым обязательствам»

МСФО 9 «Финансовые инструменты»

МСФО 32 «Финансовые инструменты:

представление»

МСФО 37 «Оценочные обязательства,

условные обязательства и условные

активы»

МСФО 39 «Финансовые инструменты:

признание и оценка»

Используется при учете кредиторской задолженности

Определение, классификация, порядок отражения в учете дебиторской и

кредиторской задолженностей

4.

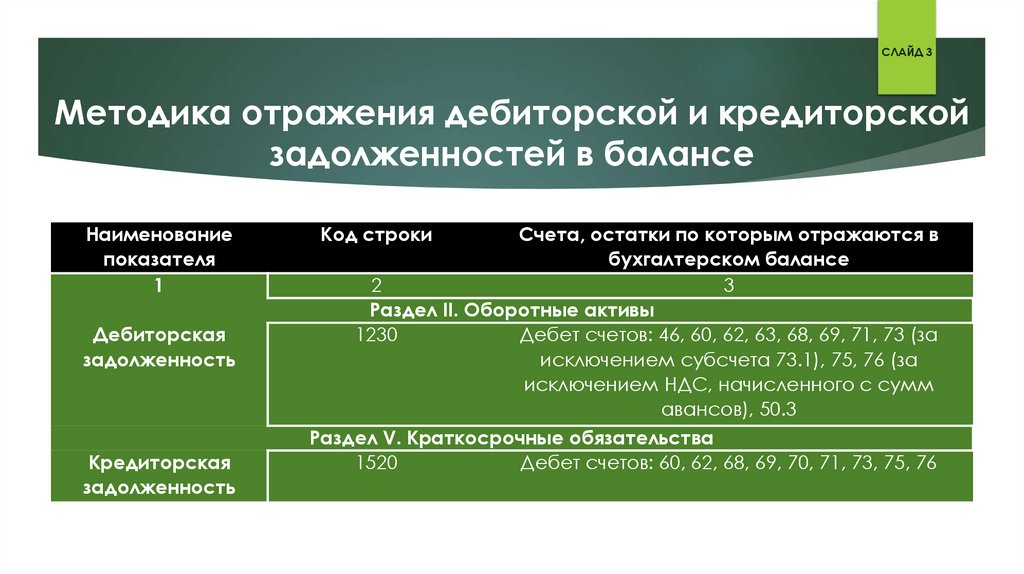

СЛАЙД 3Методика отражения дебиторской и кредиторской

задолженностей в балансе

Наименование

показателя

1

Дебиторская

задолженность

Кредиторская

задолженность

Код строки

Счета, остатки по которым отражаются в

бухгалтерском балансе

2

3

Раздел II. Оборотные активы

1230

Дебет счетов: 46, 60, 62, 63, 68, 69, 71, 73 (за

исключением субсчета 73.1), 75, 76 (за

исключением НДС, начисленного с сумм

авансов), 50.3

Раздел V. Краткосрочные обязательства

1520

Дебет счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76

5.

СЛАЙД 3СЛАЙД 4

Анализ основных показателей деятельности

ООО «Воронежский станкозавод»

Показатель

1

Выручка, тыс. руб.

Себестоимость продаж, тыс. руб.

Валовая прибыль, тыс. руб.

Управленческие расходы, тыс. руб.

Прибыль (убыток) от продаж, тыс. руб.

Прибыль (убыток) до налогообложения,

тыс. руб.

Чистая прибыль (убыток), тыс. руб.

Основные средства, тыс. руб.

Активы, тыс. руб.

Собственный капитал, тыс. руб.

Заемный капитал, тыс. руб.

Численность персонала, чел.

Среднемесячная зарплата, тыс. руб.

Фондоотдача, коэфф.

Оборачиваемость оборотных средств,

коэфф.

Производительность труда, тыс. руб.

чел.

Рентабельность продукции, %

Рентабельность продаж, %

2021

Год

2022

Изменение, +/–

2022/

2023/

2021

2022

5

6

-3370

89181

12600

-58530

9230

30651

-5895

-27612

3335

3039

Темп роста, %

2022/

2023/

2021

2022

7

8

96,62

192,47

83,18

193,96

137,04

189,75

126,18

197,17

238,96

152,99

2023

2

99810

-74890

24920

-22520

2400

3

96440

-62290

34150

-28415

5735

4

185621

-120820

64801

-56027

8774

583

387

4843

-196

4456

66,38

1251,42

356

4683

52632

14670

11046

23

36,1

25

2,4

175

4765

46953

14845

10880

27

48,2

20,4

2,1

3703

4765

51687

18548

16062

33

68,6

45,4

4,1

-181

82

-5679

175

-166

4

12,1

-4,6

-0,3

3528

0

4734

3703

5182

6

20,4

25

2

49,16

101,75

89,21

101,19

98,50

117,39

133,52

81,60

87,50

2116,00

100,00

110,08

124,94

147,63

122,22

142,32

222,55

195,24

4340

3858

6187

-482

2329

88,89

160,37

-3,20

2,40

-9,21

5,95

-7,26

4,73

-6,00

3,54

1,94

-1,22

287,29

247,31

78,88

79,49

6.

СЛАЙД 4СЛАЙД 5

Бухгалтерский учет расчетов с покупателями и

заказчиками в ООО «Воронежский станкозавод» за декабрь

2023 года

Содержание хозяйственной операции

Сумма

Корреспонденция

счетов

Дебет

Кредит

1

2

3

4

Отражена стоимость оказанных услуг

13658

62.1

90.1

Начислен НДС

5 167

90.3

68.2

Поступление денежных средств от покупателей

13658

51.1

62.1

Бухгалтерские проводки по счету 60 «Расчеты с

поставщиками и подрядчиками» в ООО «Воронежский

станкозавод» за декабрь 2023 года

Содержание хозяйственной операции

Сумма

Корреспонденция

счетов

Дебет

Кредит

1

2

3

4

Отражена стоимость оказанной услуги

35214

44.3

60.1

Начислен НДС с оказанной услуги

2963

19.4

60.1

Погашена задолженность перед поставщиками

37850

60.1

51.1

7.

СЛАЙД 5Состав дебиторской задолженности

ООО «Воронежский станкозавод»

0%

1%

9%

Расчеты с разными

дебиторами и кредиторами

21%

Расчеты с персоналом по

прочим операциям

Расчеты по налогам и сборам

Расчеты с покупателями и

заказчиками

69%

Показатель

1

Расчеты с разными дебиторами и кредиторами

Расчеты с персоналом по прочим операциям

Расчеты по налогам и сборам

Расчеты с покупателями и заказчиками

Расчеты с поставщиками и подрядчиками

Итого

Расчеты с поставщиками и

подрядчиками

Сумма, тыс. руб.

2021 год 2022 год 2023 год

2

3

4

5

5

0

0

0

1724

30

343

236

27172

13052

13658

2326

4294

4194

29533

17694

19812

СЛАЙД 6

8.

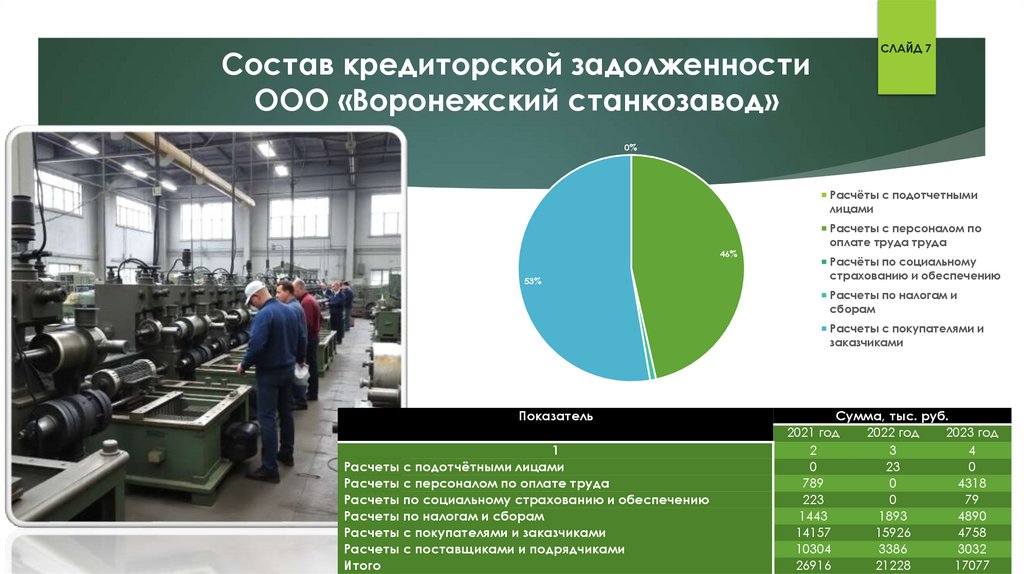

СЛАЙД 5Состав кредиторской задолженности

ООО «Воронежский станкозавод»

СЛАЙД 7

0%

Расчёты с подотчетными

лицами

46%

53%

Расчеты с персоналом по

оплате труда труда

Расчёты по социальному

страхованию и обеспечению

Расчеты по налогам и

сборам

Расчеты с покупателями и

заказчиками

1%

Показатель

1

Расчеты с подотчётными лицами

Расчеты с персоналом по оплате труда

Расчеты по социальному страхованию и обеспечению

Расчеты по налогам и сборам

Расчеты с покупателями и заказчиками

Расчеты с поставщиками и подрядчиками

Итого

Сумма, тыс. руб.

2021 год

2022 год

2023 год

2

3

4

0

23

0

789

0

4318

223

0

79

1443

1893

4890

14157

15926

4758

10304

3386

3032

26916

21228

17077

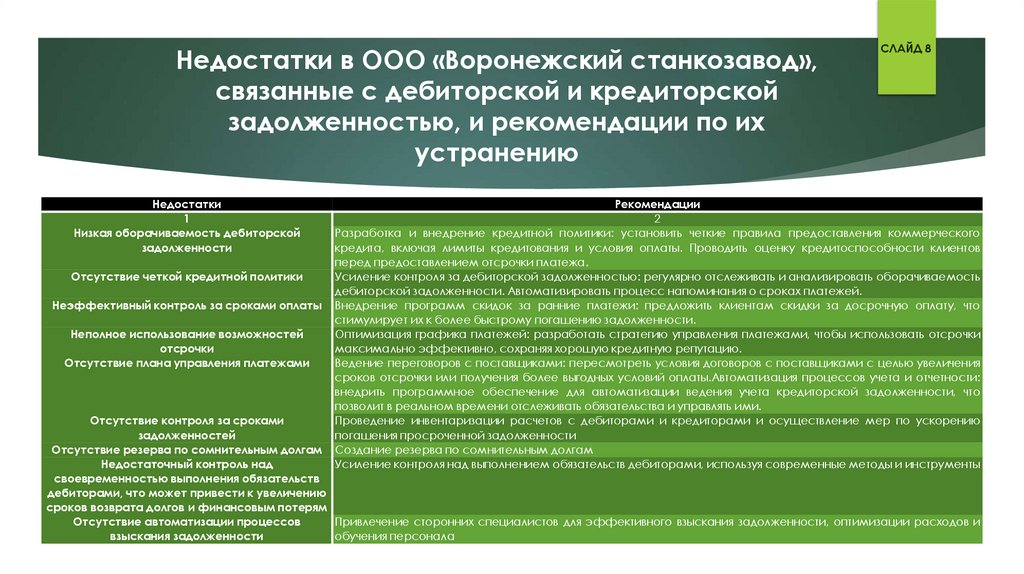

9.

Недостатки в ООО «Воронежский станкозавод»,связанные с дебиторской и кредиторской

задолженностью, и рекомендации по их

устранению

Недостатки

1

Низкая оборачиваемость дебиторской

задолженности

Отсутствие четкой кредитной политики

Неэффективный контроль за сроками оплаты

Неполное использование возможностей

отсрочки

Отсутствие плана управления платежами

СЛАЙД 8

Рекомендации

2

Разработка и внедрение кредитной политики: установить четкие правила предоставления коммерческого

кредита, включая лимиты кредитования и условия оплаты. Проводить оценку кредитоспособности клиентов

перед предоставлением отсрочки платежа.

Усиление контроля за дебиторской задолженностью: регулярно отслеживать и анализировать оборачиваемость

дебиторской задолженности. Автоматизировать процесс напоминания о сроках платежей.

Внедрение программ скидок за ранние платежи: предложить клиентам скидки за досрочную оплату, что

стимулирует их к более быстрому погашению задолженности.

Оптимизация графика платежей: разработать стратегию управления платежами, чтобы использовать отсрочки

максимально эффективно, сохраняя хорошую кредитную репутацию.

Ведение переговоров с поставщиками: пересмотреть условия договоров с поставщиками с целью увеличения

сроков отсрочки или получения более выгодных условий оплаты.Автоматизация процессов учета и отчетности:

внедрить программное обеспечение для автоматизации ведения учета кредиторской задолженности, что

позволит в реальном времени отслеживать обязательства и управлять ими.

Проведение инвентаризации расчетов с дебиторами и кредиторами и осуществление мер по ускорению

погашения просроченной задолженности

Создание резерва по сомнительным долгам

Усиление контроля над выполнением обязательств дебиторами, используя современные методы и инструменты

Отсутствие контроля за сроками

задолженностей

Отсутствие резерва по сомнительным долгам

Недостаточный контроль над

своевременностью выполнения обязательств

дебиторами, что может привести к увеличению

сроков возврата долгов и финансовым потерям

Отсутствие автоматизации процессов

Привлечение сторонних специалистов для эффективного взыскания задолженности, оптимизации расходов и

взыскания задолженности

обучения персонала

10.

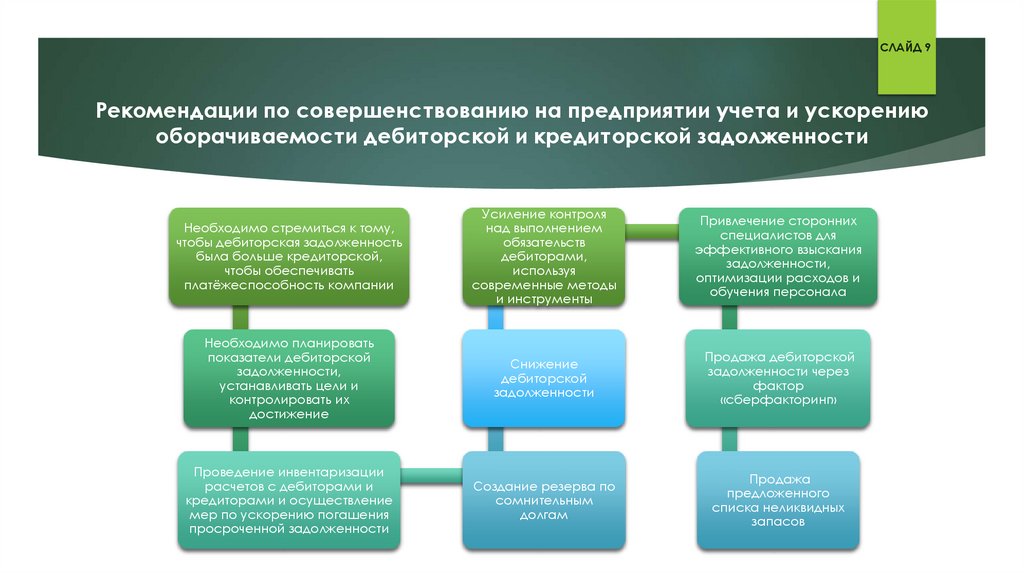

СЛАЙД 9СЛАЙД 9

Рекомендации по совершенствованию на предприятии учета и ускорению

оборачиваемости дебиторской и кредиторской задолженности

Необходимо стремиться к тому,

чтобы дебиторская задолженность

была больше кредиторской,

чтобы обеспечивать

платёжеспособность компании

Усиление контроля

над выполнением

обязательств

дебиторами,

используя

современные методы

и инструменты

Привлечение сторонних

специалистов для

эффективного взыскания

задолженности,

оптимизации расходов и

обучения персонала

Необходимо планировать

показатели дебиторской

задолженности,

устанавливать цели и

контролировать их

достижение

Снижение

дебиторской

задолженности

Продажа дебиторской

задолженности через

фактор

«сберфакторинг»

Проведение инвентаризации

расчетов с дебиторами и

кредиторами и осуществление

мер по ускорению погашения

просроченной задолженности

Создание резерва по

сомнительным

долгам

Продажа

предложенного

списка неликвидных

запасов

11.

СЛАЙД 8СЛАЙД 10

Расчёт экономического эффекта от

предложенных мероприятий

Показатель

2023 год

План

1

2

185621

26811

19812

17077

9,86

9,61

37

38

116,02

Выручка, тыс. руб.

Запасы, тыс. руб.

Дебиторская задолженность, тыс. руб.

Кредиторская задолженность, тыс. руб.

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности

Период оборачиваемости дебиторской задолженности

Период оборачиваемости кредиторской задолженности, дни

Коэффициент соотношения дебиторской и кредиторской

задолженности

25000

20000

15000

10000

5000

0

19812

13868,4

Дебиторская задолженность 2023

год

Плановая дебиторская

задолженность

3

241307,3

22318

13868,4

12584

12,82

10,58

26

35

Изменения

абсолютные (+, –)

4

55686,3

-4493

-5943,6

-4493

2,96

0,97

-11

-3

Относительное изменение

(%)

5

30,00

-16,76

-30,00

-26,31

29,96

10,15

-29,73

-7,89

110,21

-0,06

-5,01

17077

15370

Кредиторская задолженность

2023 год

Плановая кредиторская

задолженность

Изменение величины дебиторской и кредиторской задолженности в ООО «Воронежский станкозавод» после реализации мероприятий

12.

СЛАЙД 10Спасибо за внимание!