.")

finance

financeSimilar presentations:

Учет запасов на складах и в бухгалтерии. Особенности учета отдельных видов запасов

1. Тема: «Учет запасов на складах и в бухгалтерии. Особенности учета отдельных видов запасов»

2. План изучения темы:

1. Документы по учету движения запасов.2. Учет запасов на складе.

3. Учет запасов в бухгалтерии.

4. Особенности учета отдельных видов

запасов.

3. Вопрос 1.

Документы по учету движения запасов:1) Доверенность. Применяется для оформления права

должностного лица выступать в качестве доверенного

субъекта при получении материальных запасов.

Доверенность оформляет бухгалтерия и выдает под

расписку получателю.

2) Журнал учета доверенностей. Применяется для

регистрации выданных доверенностей и расписки о их

получении.

3) Приходный ордер. Применяется для учета запасов,

поступающих на предприятие от поставщиков или из

переработки. Приходный ордер в одном экземпляре

составляет материально-ответственное лицо в день

поступления запасов на склад.

4.

4) Акт о приемке запасов. Применяется для оформления приемкизапасов, имеющих количественное и качественное расхождение с

данными сопроводительных документов поставщика; составляется

также при приемке запасов, поступивших без документов. Акт в 2х экземплярах составляет приемная комиссия с обязательным

участием материально-ответственного лица и представителя

отправителя (поставщика) или представителя

незаинтересованной организации.

После приемки запасов акты с приложением документов (товарнотранспортных накладных и т.д.) передают: один экземпляр в

бухгалтерию организации (индивидуального предпринимателя)

для учета движения запасов, другой – отделу снабжения или

бухгалтерии для направления претензионного письма

поставщику.

5) Накладная на внутреннее перемещение материалов.

Применяется для учета движения запасов внутри предприятия.

6) Накладная на отпуск запасов на сторону. Применяется для

учета отпуска запасов сторонним организациям.

5.

7) Требование-накладная. Применяется для учета движениязапасов внутри субъекта и их отпуска хозяйствам своего

предприятия, расположенным за пределами его территории, а

также сторонним организациям. Выписывается в двух

экземплярах. В случае отпуска материалов хозяйствам своего

предприятия один экземпляр передается получателю, второйскладу, который отпускает запасы, затем сдается в бухгалтерию.

8) Карточка складского учета материалов. Заполняется на

складе на каждый номенклатурный номер запаса.

9) Ведомость учета остатков запасов на складе. Ее заполняют

по данным карточек складского учета, проверенных бухгалтерией.

Правильность перенесения остатков в ведомость подтверждается

подписью проверяющего.

10) Книга учета запасов. Применяется для учета движения запасов

на складе по каждому сорту, виду и размеру; заполняется на

каждый номенклатурный номер материала и ведется

материально-ответственным лицом (кладовщиком, заведующим

складом). Записи ведут на основании первичных приходнорасходных документов в день совершения операции.

6.

11) Акт об оприходовании запасов, полученных при разборке и демонтажеосновных средств. Форма применяется для оформления оприходования

запасов, полученных при разборке и демонтаже зданий и сооружений,

пригодных для использования при производстве работ. Акт составляется в

трех экземплярах комиссией, состоящей из представителей заказчика и

подрядчика. Первый и второй экземпляры акта остаются у заказчика, третий –

у подрядчика. Заказчик, в свою очередь, первый экземпляр акта прилагает к

предъявленному счету для оплаты подрядчику.

12) Лимитно-заборная карта. Применяется для оформления отпуска запасов,

систематически потребляемых при изготовлении продукции, а также для

текущего контроля за соблюдением установленных лимитов отпуска запасов

на производственные нужды и является оправдательным документом для

списания материальных запасов со склада.

13) Акт списания запасов. Применяется для учета запасов, подлежащих

списанию вследствие порчи, боя, лома запасов, а также вследствие выявления

недостач и потерь запасов, находящихся в процессе заготовления, хранения

или производства. Оформленный документ является основанием для

списания с подотчета материально-ответственных лиц стоимости этих запасов

и возмещения за счет виновных лиц. Документ оформляется в двух

экземплярах и подписывается комиссией, виновными лицами, руководством

организации (индивидуальным предпринимателем), главным бухгалтером, а

также материально-ответственным лицом. Первый экземпляр направляется в

бухгалтерию, второй остается в подразделении.

7. Вопрос 2.

Учет запасов на складах ведут материальноответственные лица либо учетчики в карточкахучета материалов. На каждый номенклатурный

номер запаса открывается отдельная карточка,

которая из бухгалтерии на склад передается в

полузаполненном виде.

В полученных карточках кладовщик заполняет

реквизиты, характеризующие места хранения

материалов. Записи в карточки производят на

основании первичных документов.

8.

Бухгалтерия в установленные сроки осуществляетнепосредственно на складах проверку

правильности записей и вывода остатков в

карточках. О проведенной сверке бухгалтер

расписывается в специальной графе карточки.

В конце месяца на склад из бухгалтерии передают

Книгу учета остатков запасов, в которую

заведующий складом переносит остатки из

карточек учета материалов. После этого книгу

возвращают в бухгалтерию для таксировки и

подсчета итогов по учетным группам

материальных запасов.

9. Вопрос 3.

После таксировки данные документов группируются поустановленным на предприятии учетным группам в

Накопительной ведомости синтетического

учета запасов, которую ведут по приходу и расходу

запасов.

В конце месяца данные об остатках в Накопительной

ведомости синтетического учета запасов по

каждой учетной группе в суммовом выражении

сверяют с итогами по группам в Книге учета

остатков запасов.

В бухгалтерии на основании Накопительной

ведомости или отчетов материально ответственных

лиц об остатках и движении запасов составляется

ведомость «Движение материалов в денежном

выражении». В этой ведомости показываются остатки

и движение запасов по складам или материально

ответственным лицам, а также производится расчет

среднего процента ТЗР по данным об остатках и

приходе материалов за месяц по фактической

себестоимости и учетным ценам.

10.

Корреспонденция счетов по учету запасов№

I

1

Содержание хозяйственной операции

Поступление запасов:

От поставщиков:

- на договорную стоимость

2

- на сумму НДС

Через подотчетных лиц

3

От физических лиц

4

С оплатой из кассы

5

Безвозмездно

6

От органов власти

7

В качестве вклада в уставный капитал

8

В результате ликвидации основных средств

Дебет

Кредит

1310, 1330,

1350

1420

3310

1310, 1330,

1350

1310, 1330,

1350

1310, 1330,

1350

1310, 1330,

1350

1310, 1330,

1350

1310, 1330,

1350

1310, 1350

1250

3310

3380

1010

6220

6230

5110

6210

11.

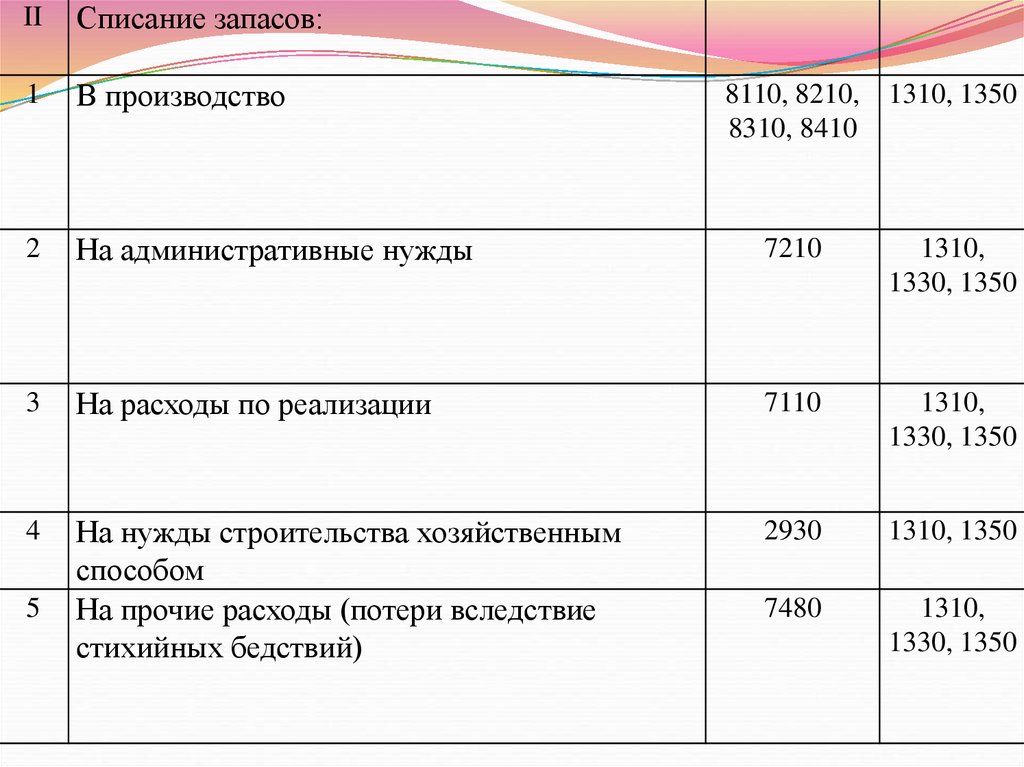

IIСписание запасов:

1

В производство

2

На административные нужды

7210

1310,

1330, 1350

3

На расходы по реализации

7110

1310,

1330, 1350

4

На нужды строительства хозяйственным

способом

На прочие расходы (потери вследствие

стихийных бедствий)

2930

1310, 1350

7480

1310,

1330, 1350

5

8110, 8210, 1310, 1350

8310, 8410

12.

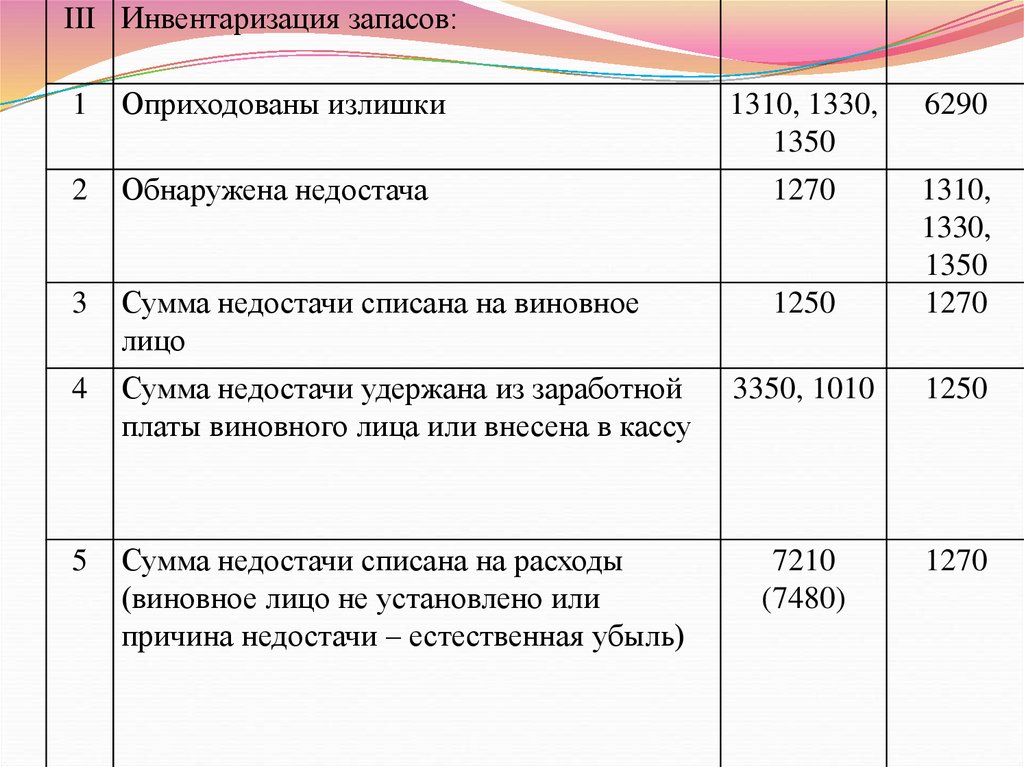

III Инвентаризация запасов:1

Оприходованы излишки

1310, 1330,

1350

6290

2

Обнаружена недостача

1270

3

Сумма недостачи списана на виновное

лицо

1250

1310,

1330,

1350

1270

4

Сумма недостачи удержана из заработной

платы виновного лица или внесена в кассу

3350, 1010

1250

5

Сумма недостачи списана на расходы

(виновное лицо не установлено или

причина недостачи – естественная убыль)

7210

(7480)

1270

13.

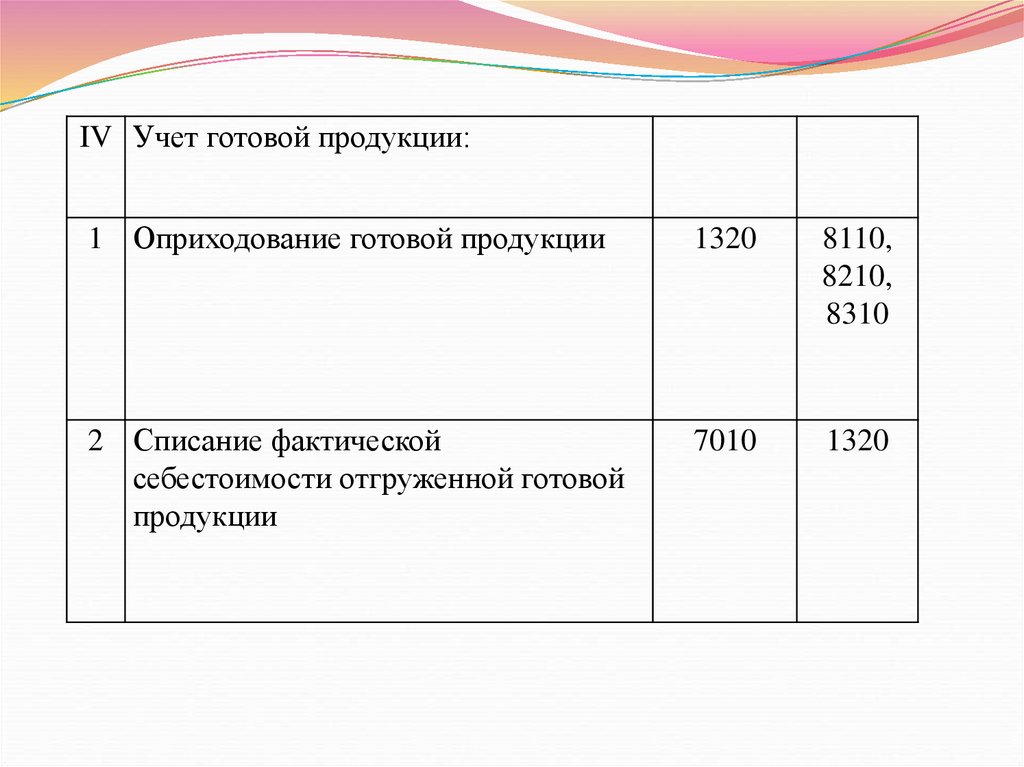

IV Учет готовой продукции:1 Оприходование готовой продукции

1320

8110,

8210,

8310

2 Списание фактической

себестоимости отгруженной готовой

продукции

7010

1320

14.

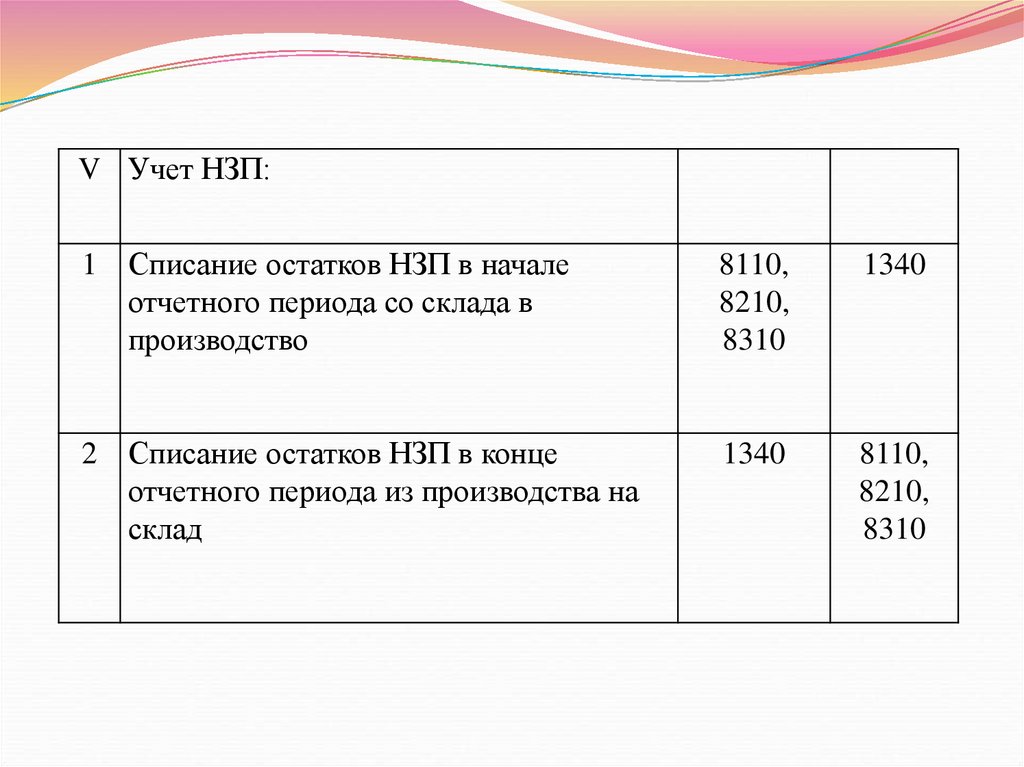

V Учет НЗП:1 Списание остатков НЗП в начале

отчетного периода со склада в

производство

8110,

8210,

8310

1340

2 Списание остатков НЗП в конце

отчетного периода из производства на

склад

1340

8110,

8210,

8310

15.

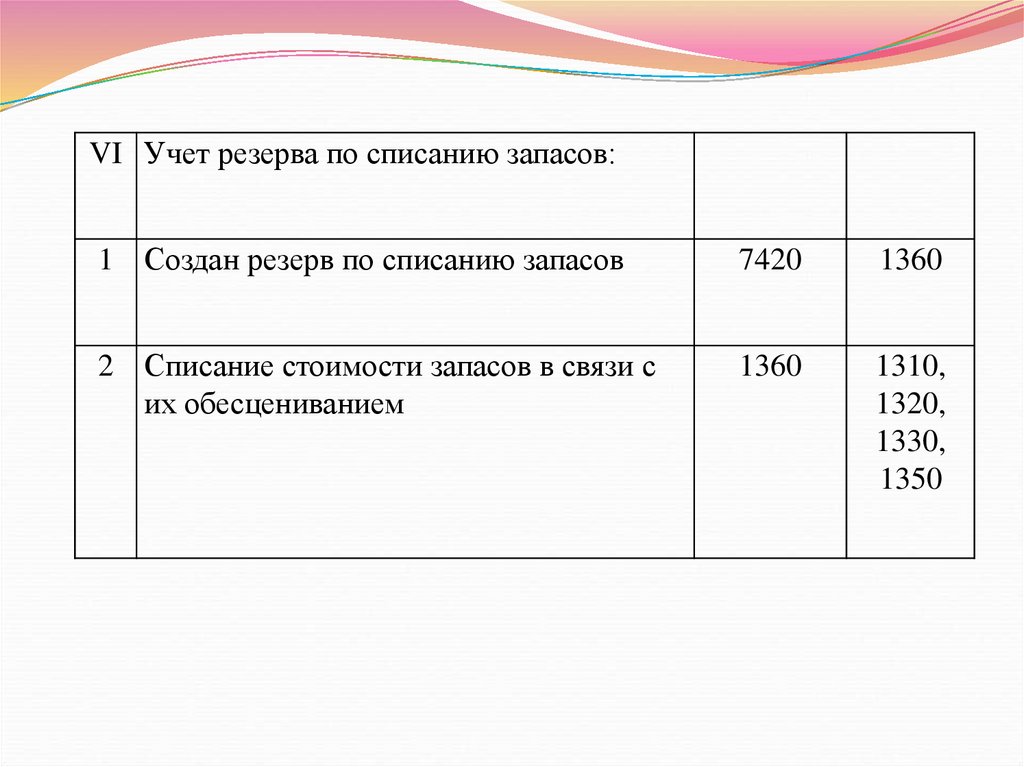

VI Учет резерва по списанию запасов:1 Создан резерв по списанию запасов

7420

1360

2 Списание стоимости запасов в связи с

их обесцениванием

1360

1310,

1320,

1330,

1350

16. Вопрос 4. 4.1 Учет нефтепродуктов.

На счете 1312 «Топливо» открываются субсчета(например, субсчет «ГСМ на складе», субсчет «Бензин

АИ-96»).

Предприятия получают ГСМ на свои склады

(нефтехранилища, нефтебазы) в соответствии с

договорами на поставку ценностей по ТТН. Покупка

талонов на различные виды нефтепродуктов

производится предприятиями у поставщиков,

осуществляющих их продажу в розницу; отпуск талонов

производится по накладной

На стоимость полученных ГСМ и талонов делается

проводка:

Дт 1312 (субсчет «ГСМ на складах» или «ГСМ по

талонам»)

Кт 3310

17.

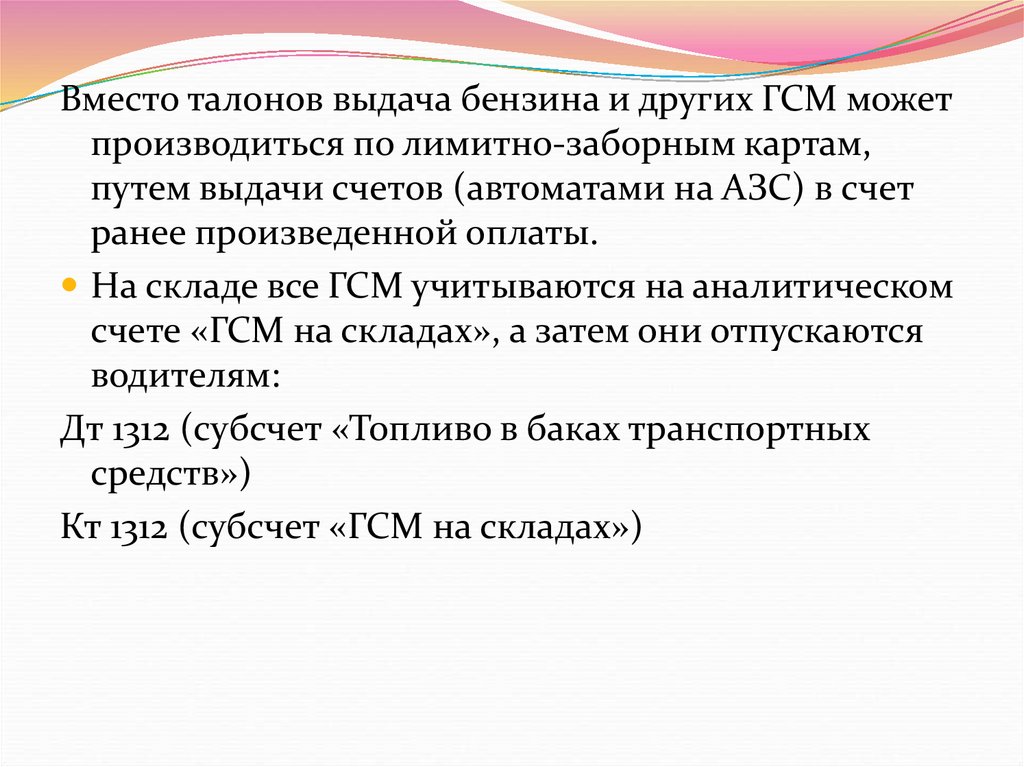

Вместо талонов выдача бензина и других ГСМ можетпроизводиться по лимитно-заборным картам,

путем выдачи счетов (автоматами на АЗС) в счет

ранее произведенной оплаты.

На складе все ГСМ учитываются на аналитическом

счете «ГСМ на складах», а затем они отпускаются

водителям:

Дт 1312 (субсчет «Топливо в баках транспортных

средств»)

Кт 1312 (субсчет «ГСМ на складах»)

18.

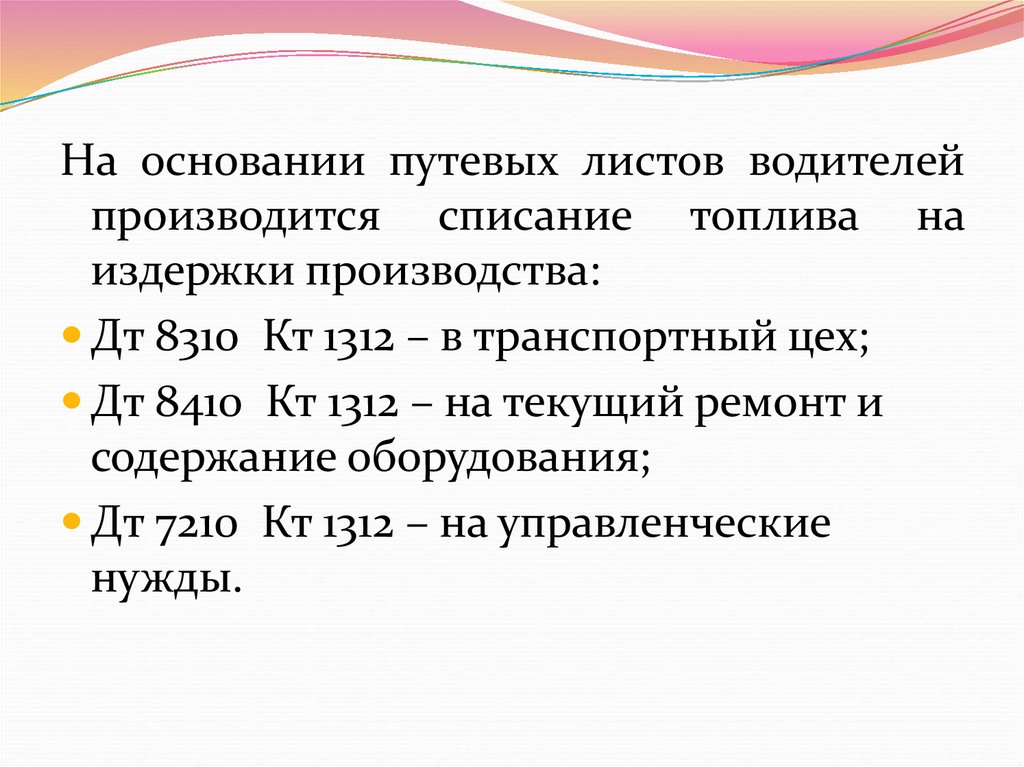

На основании путевых листов водителейпроизводится списание топлива на

издержки производства:

Дт 8310 Кт 1312 – в транспортный цех;

Дт 8410 Кт 1312 – на текущий ремонт и

содержание оборудования;

Дт 7210 Кт 1312 – на управленческие

нужды.

19.

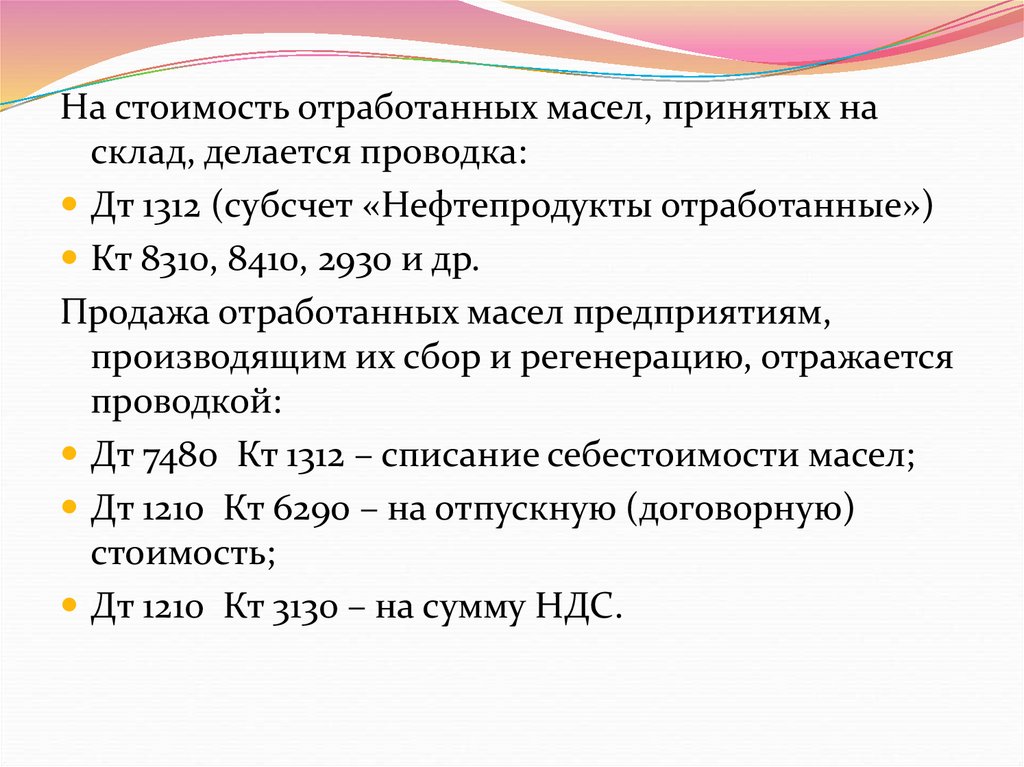

На стоимость отработанных масел, принятых насклад, делается проводка:

Дт 1312 (субсчет «Нефтепродукты отработанные»)

Кт 8310, 8410, 2930 и др.

Продажа отработанных масел предприятиям,

производящим их сбор и регенерацию, отражается

проводкой:

Дт 7480 Кт 1312 – списание себестоимости масел;

Дт 1210 Кт 6290 – на отпускную (договорную)

стоимость;

Дт 1210 Кт 3130 – на сумму НДС.

20. 4.2 Учет тары и тарных материалов.

Учет тары ведется на счете 1313. На этомсчете учитывается тара из картона,

древесно-волокнистая, мешочная и др.

Инвентарную тару (бочки, фляги) и таруоборудование (для укладки,

транспортировки) учитывают на счете

2410, а при сроке использования менее 1

года – приходуют на счет 1313.

21. Различают 2 вида тары:

1) Внутренняя – это обертки, картонные коробки,банки и т.п. Стоимость такой тары включается в

стоимость товара и ее оплачивает потребитель.

2) Внешняя – в которой транспортируется и хранится

товар. Стоимость ее подлежит включению в

себестоимость приобретенных товаров, если она

не является возвратной или многооборотной.

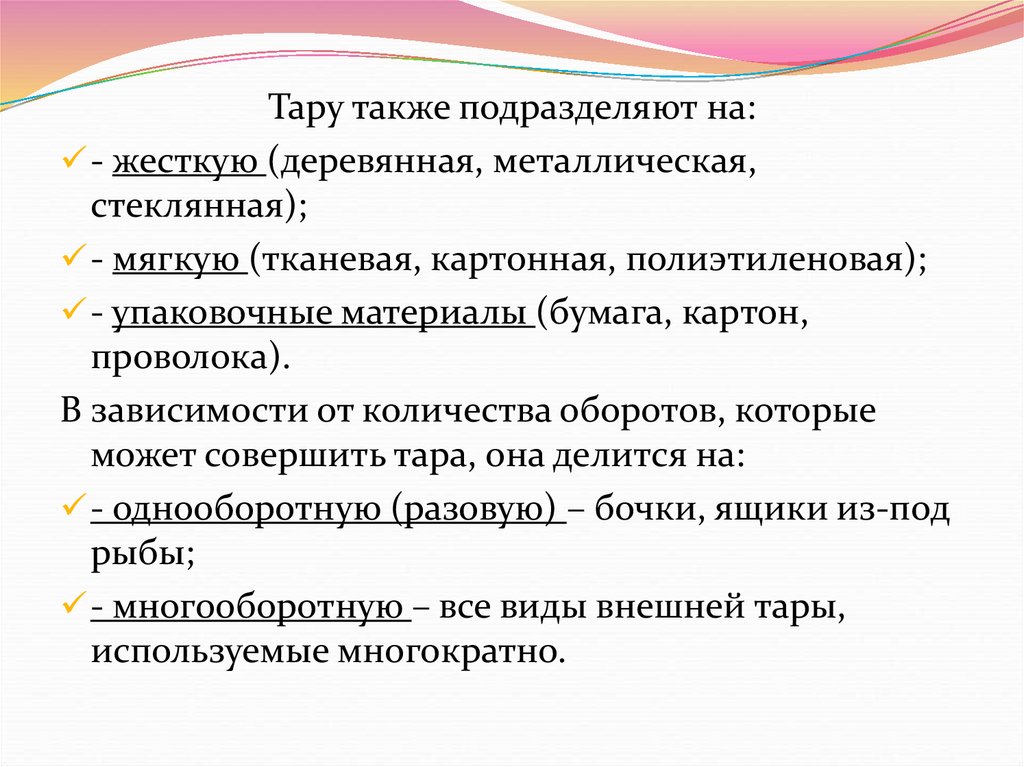

22.

Тару также подразделяют на:- жесткую (деревянная, металлическая,

стеклянная);

- мягкую (тканевая, картонная, полиэтиленовая);

- упаковочные материалы (бумага, картон,

проволока).

В зависимости от количества оборотов, которые

может совершить тара, она делится на:

- однооборотную (разовую) – бочки, ящики из-под

рыбы;

- многооборотную – все виды внешней тары,

используемые многократно.

23. Расходы по операциям с тарой, связанные с ее амортизацией, ремонтом, очисткой, обработкой, списанием, хранением отражаются по

дебету счета 7110.№

Содержание хозяйственной операции

п/п

I У покупателя:

1 Приобретены материалы у поставщиков:

- на стоимость материалов

- на сумму НДС

- на стоимость тары

2 Возвращена многооборотная тара поставщику

II У поставщика:

1 Реализованы материалы в многооборотной таре:

- на договорную стоимость

- на сумму НДС

- на стоимость тары

Дебет

Кредит

1310

1420

1313

3310

3310

3310

3310

1313

1210

1210

1270

6010

3130

1313

Возвращена покупателем многооборотная тара

1313

1270

2

24. 4.3 Учет запасных частей.

Запасные части, предназначенные для ремонта всехвидов машин и оборудования, учитываются на

счете 1314, который имеет ряд аналитических

счетов. На складе на каждую запасную часть

открывается карточка. Запасные части и шины,

снятые со списанных автомобилей, приходуются

на склад:

Дт 1314 Кт 6290

25. 4.4 Учет прочих материалов.

Учет прочих материалов ведется на счете 1315, гдемогут учитываться талоны, предназначенные для

расчетов с персоналом предприятия и другие

материалы.

Талоны, находящиеся на складах, учитываются как

бланки строгой отчетности на забалансовом счете.

При выдаче бланков со склада делается запись:

Дт 7210, 8310, 8410 Кт 1315

На счете 1315 учитываются также отходы

производства, неисправимый брак, материалы,

полученные от ликвидации основных средств.

26. 4.5 Учет материалов, переданных в переработку.

В ТПСБУ для учета хозяйственных операций попереработке предназначен счет 1316 (у

предприятия, которое передает материалы). У

предприятия, принявшего готовую продукцию,

сырье и материалы в переработку, используется

забалансовый счет.

Затраты по переработке учитываются на счетах по

учету издержек производства: 8110 или 8310.

27.

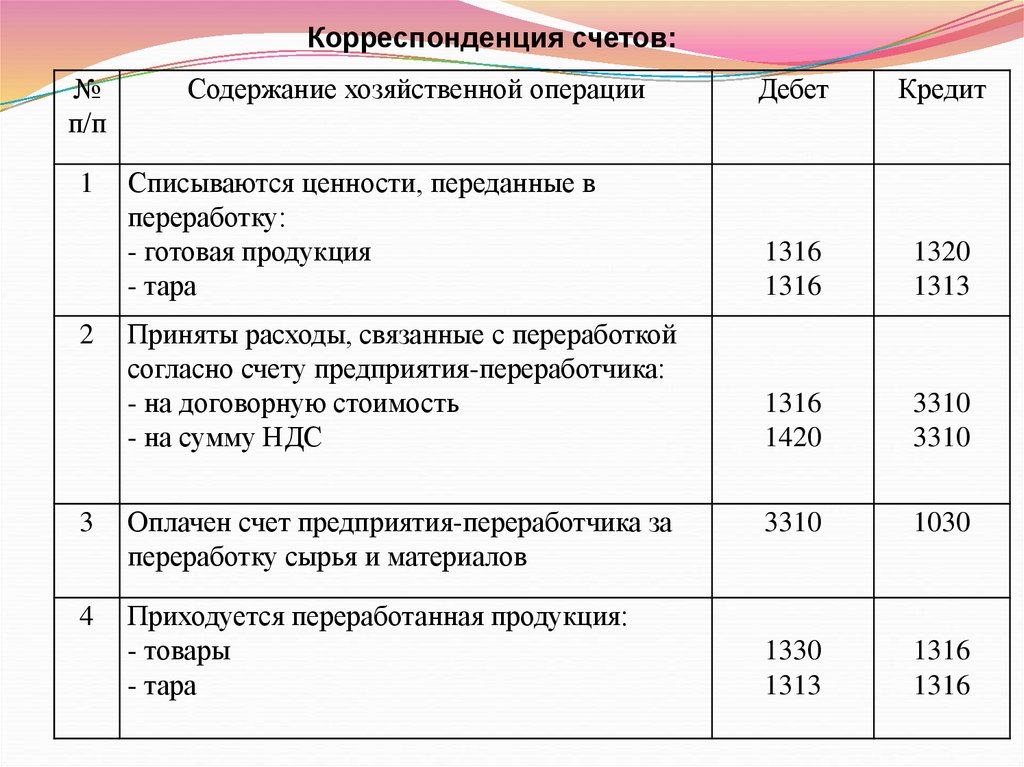

Корреспонденция счетов:№

п/п

1

2

Содержание хозяйственной операции

Дебет

Кредит

Списываются ценности, переданные в

переработку:

- готовая продукция

- тара

1316

1316

1320

1313

Приняты расходы, связанные с переработкой

согласно счету предприятия-переработчика:

- на договорную стоимость

- на сумму НДС

1316

1420

3310

3310

3310

1030

1330

1313

1316

1316

3

Оплачен счет предприятия-переработчика за

переработку сырья и материалов

4

Приходуется переработанная продукция:

- товары

- тара

28. 4.6 Учет строительных материалов.

Все виды строительных материалов учитываются насчете 1317. Аналитический учет по счету ведется по

каждому наименованию материалов. При поступлении

строительных материалов делается запись:

Дт 1317 Кт 3310

Оплата:

Дт 3310 Кт 1030

Отпуск строительных материалов на работы,

производимые собственными силами, осуществляется

по лимитно-заборным картам или накладнымтребованиям на отпуск (внутреннее перемещение)

материалов. Ежемесячно начальники строительных

участков – прорабы составляют «Отчеты о расходе

основных материалов в строительстве в сопоставлении

с расходами, определенными по производственным

нормам».

29. Домашнее задание:

1) Конспект по теме урока;2) Тест по теме (10 вопросов, 5 минут, 1 попытка)

«5» -100% (+ конспект);

«4» - 80% (+ конспект);

«3» - 60%;

«2» - менее 60%.