finance

financeSimilar presentations:

Анализ и учет сырья и материалов на складах и в бухгалтерии

1. Тема: Анализ и учет сырья и материалов на складах и в бухгалтерии

Министерство образования Приморского краяКраевое государственное бюджетное профессиональное

образовательное учреждение «Сельскохозяйственный

технологический колледж»

Тема: Анализ и учет сырья и

материалов на складах и в

бухгалтерии

Выполнила студентка группы 03-18-Э(з)

Заика Екатерина Владимировна

2.

Актуальность темы выпускной дипломнойработы –необходимость бесперебойного снабжения

производства в условиях непрерывности спроса и

дискретности поставок, обуславливает создание на

предприятиях материальных запасов.

Предметом исследования является источники

учебной и научной литературы по теме учета

материалов и контроля за из движением, нормативноправовые документы, бухгалтерская отчетность СХПК

«Краснореченский».

3. Цель исследования

Цель исследования - изучение порядкаоценки и документального оформления

движения

материально-производственных

запасов, анализ организации и ведения

оперативного

и

бухгалтерского

учета

материально-производственных

запасов,

контроля

над

обеспеченностью,

сохранностью и использованием их в

производстве.

4. Задачи исследования

Задачи:1)Рассмотрение

материальнопроизводственных запасов, как объекта

учета и контроля.

2) Изучить действующую практику учета

материалов на исследуемом предприятии

5. СХПК «Краснореченский»

Местонахождения: Приморский край,

Кировский район, с. Павло-Федоровка, ул.

Колхозная, д.1

Срок

деятельности

кооператива

–

бессрочный.

6. Цель кооператива

Рост материального благосостояния егочленов на основе совместной

производственной деятельности, а также

извлечение прибыли в интересах членов

Кооператива.

7. Предмет деятельности Кооператива:

производство, переработка, хранение и реализацияживотноводческой

и

иной

сельскохозяйственной

продукции и сырья;

племенное животноводство;

производство, переработка, хранение и реализация

сельскохозяйственной продукции и сырья на основе

эффективного использования земли и материальнотехнических

средств,

ведение

семеноводческого

хозяйства;

производство и реализация элитных и репродуктивных

семян сельскохозяйственных культур;

производство

и

реализация

товаров

народного

потребления.

8. Нормативная база

ПБУ5/01

«Учет

материально

–

производственных запасов»

Методические указания по учету МПЗ №119 н

НК РФ (гл. 21, 25)

9.

10.

Первичная документацияПриходный ордер по форме М-4,

Акт о приемке (по М-7).

Товарно-транспортная накладная

Лимитно-заборная карта

Требование на отпуск материалов

Накладная

11.

Типовая межотраслевая форма № М-8Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

ЛИМИТНО-ЗАБОРНАЯ КАРТА №

5

Коды

Форма по ОКУД

по ОКПО

СХПК «Краснореченский»

Организация

Дата

составления

Код

вида

операции

31.01.2019

10

Вид

деятельности

Изготовление

стройматериалов

Получатель

структурное

подразделение

структурное

подразделение

счет,

субсчет

Склад №1

Цех №1

10

Отпущено

Порядковый номер по

складской картотеке

код аналитического

учета

Учетная единица

выпуска продукции (работ,

услуг)

Доска

Единица измерения

номенклатурный номер

Доска, длина 2 м, ширина 1 м, арт.345678

100

123456

Корреспондирующий счет

Отправитель

Материальные ценности

наименование, сорт, размер, марка

Лимит

0315005

5

код

наименование

112233

796

штука

Всего отпущено с учетом

возврата

Цена, руб. коп.

Сумма без учета НДС,

руб. коп.

50

100

5000

Дата

Количество

Остаток лимита

Подпись заведующего складом или получателя

10.01.2019

15.01.2019

20

30

80

50

Мышкин

Мышкин

12.

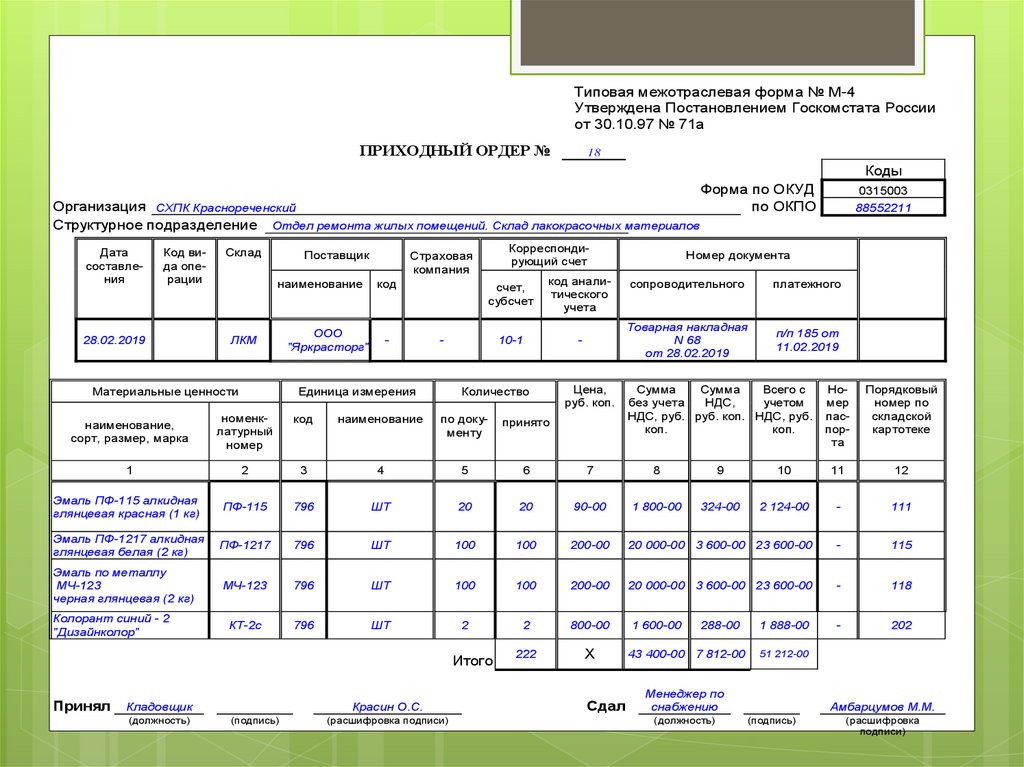

Типовая межотраслевая форма № М-4Утверждена Постановлением Госкомстата России

от 30.10.97 № 71а

ПРИХОДНЫЙ ОРДЕР №

18

Коды

Организация СХПК Краснореченский

Структурное подразделение Отдел ремонта жилых помещений. Склад лакокрасочных материалов

Дата

составления

Код вида операции

28.02.2019

Склад

Поставщик

наименование

ЛКМ

Материальные ценности

Корреспондирующий счет

Страховая

компания

код

ООО

"Яркрасторг"

-

счет,

субсчет

код аналитического

учета

10-1

-

-

Единица измерения

Количество

Цена,

руб. коп.

Форма по ОКУД

по ОКПО

0315003

88552211

Номер документа

сопроводительного

платежного

Товарная накладная

N 68

от 28.02.2019

п/п 185 от

11.02.2019

Сумма

Сумма

Всего с

без учета

НДС,

учетом

НДС, руб. руб. коп. НДС, руб.

коп.

коп.

Номер

паспорта

Порядковый

номер по

складской

картотеке

наименование,

сорт, размер, марка

номенклатурный

номер

код

наименование

по документу

принято

1

2

3

4

5

6

7

8

9

10

11

12

Эмаль ПФ-115 алкидная

глянцевая красная (1 кг)

ПФ-115

796

ШТ

20

20

90-00

1 800-00

324-00

2 124-00

-

111

Эмаль ПФ-1217 алкидная

глянцевая белая (2 кг)

ПФ-1217

796

ШТ

100

100

200-00

20 000-00 3 600-00 23 600-00

-

115

МЧ-123

796

ШТ

100

100

200-00

20 000-00 3 600-00 23 600-00

-

118

КТ-2с

796

ШТ

2

2

800-00

-

202

222

Х

Эмаль по металлу

МЧ-123

черная глянцевая (2 кг)

Колорант синий - 2

"Дизайнколор"

Итого

Принял

Кладовщик

(должность)

Красин О.С.

(подпись)

(расшифровка подписи)

Сдал

1 600-00

288-00

43 400-00 7 812-00

1 888-00

51 212-00

Менеджер по

снабжению

(должность)

Амбарцумов М.М.

(подпись)

(расшифровка

подписи)

13.

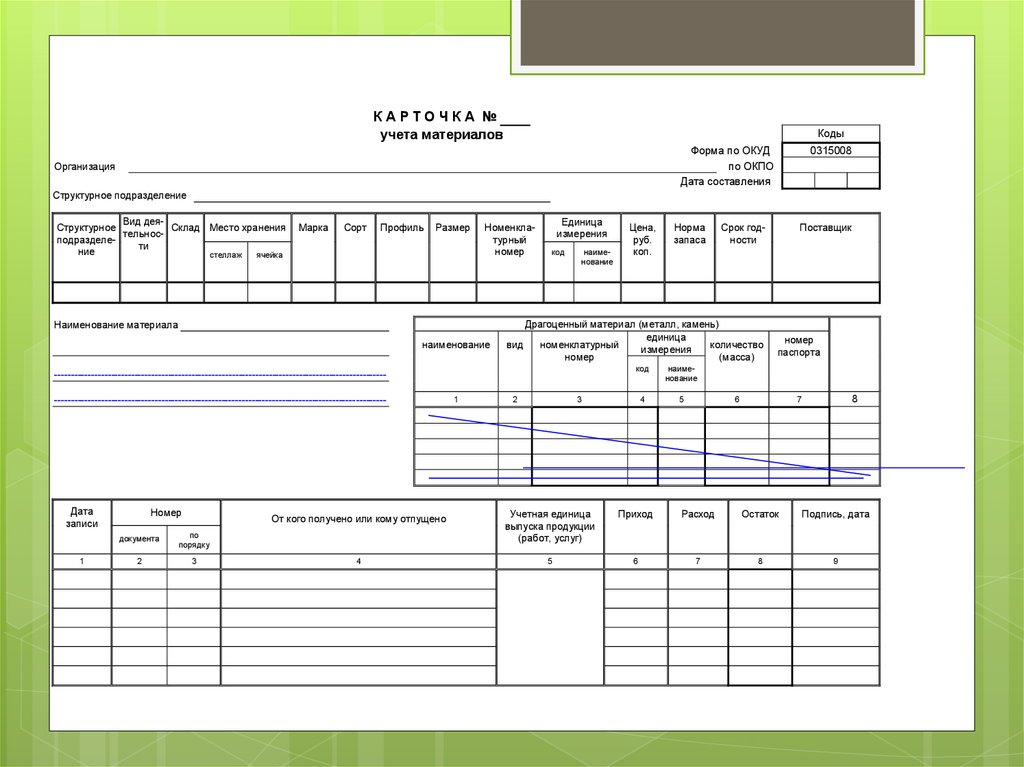

КАРТОЧКА №учета материалов

Коды

Форма по ОКУД

по ОКПО

Дата составления

Организация

0315008

Структурное подразделение

Вид деяСтруктурное

Склад Место хранения

тельносподразделети

ние

стеллаж

ячейка

Марка

Сорт

Профиль

Размер

Номенклатурный

номер

Наименование материала

наименование

Единица

измерения

код

наименование

Дата

записи

1

Номер

От кого получено или кому отпущено

документа

по

порядку

2

3

4

1

Норма

запаса

Срок годности

Драгоценный материал (металл, камень)

единица

вид

номенклатурный

количество

измерения

номер

(масса)

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Цена,

руб.

коп.

2

код

наименование

4

5

3

Поставщик

номер

паспорта

6

8

7

Учетная единица

выпуска продукции

(работ, услуг)

Приход

Расход

Остаток

Подпись, дата

5

6

7

8

9

14. Оценка МПЗ

Материально-производственныезапасы

принимаются к бухгалтерскому учету по

фактической себестоимости.

Фактической себестоимостью материальнопроизводственных запасов, приобретенных за

плату, признается сумма фактических затрат

организации на приобретение, за исключением

налога на добавленную стоимость и иных

возмещаемых налогов (кроме случаев,

предусмотренных законодательством

Российской Федерации).

15. Фактические затраты на приобретение МПЗ

суммы, уплачиваемые в соответствии с договором поставщику(продавцу);

суммы, уплачиваемые организациям за информационные и

консультационные услуги, связанные с приобретением

материально- производственных запасов;

таможенные пошлины;

невозмещаемые

налоги,

уплачиваемые

в

связи

с

приобретением

единицы

материально-производственных

запасов;

вознаграждения, уплачиваемые посреднической организации,

через которую приобретены материально-производственные

запасы;

затраты

по

заготовке

и

доставке

материальнопроизводственных запасов до места их использования, включая

расходы по страхованию.

16. Учет материалов

Предметы,срок

службы

(срок

полезного

использования) которых менее одного года,

необходимо учесть в качестве материалов и списать

на затраты производства или расходы на продажу

после передачи в производство (эксплуатацию).

Покупка материалов

Материалы

можно учитывать либо по фактической

себестоимости, либо по учетным ценам.

Порядок учета материалов должен быть закреплен в

учетной политике вашей фирмы.

17. Бухгалтерские проводки

Дебет10 Кредит 60,76 – поступление

материалов;

Дебет 19 Кредит 60,76 – НДС входящий;

Дебет

60,76 Кредит 51 – расчет за

материалы;

Дебет 68 Кредит 19 – возмещение из

бюджета НДС;

Дебет 20… Кредит 10 – отпуск материалов в

производство.

18. Бухгалтерские проводки

Дебет 10 Кредит 15 – поступление материалов поучетной цене;

Дебет 20 Кредит 10 – отпуск материалов в производство

по учетной цене;

Дебет 15 Кредит 60,76 – поступление материалов по

документам поставщика

Дебет 15 Кредит 16 – отражено превышение учетной

цены материалов над их фактической себестоимостью

(экономия);

Дебет 16 Кредит 15 – отражено превышение фактической

себестоимости материалов над их учетной ценой

(перерасход);

Дебет 20 Кредит 16 – списан перерасход;

Дебет 20 Кредит 16 – сторно! списана экономия.

19. Транспортно – заготовительные расходы

расходы на транспортировку и погрузку материаловв транспортные средства;

расходы на хранение материалов;

расходы на содержание заготовительно-складского

аппарата;

вознаграждения,

уплаченные

посредническим

организациям,

через

которые

приобретены

материалы;

расходы по таре;

таможенные пошлины и иные платежи, связанные с

импортом материалов;

недостачи и потери от порчи материалов в пути в

пределах норм естественной убыли;

прочие

расходы, связанные с приобретением

материалов.

20. Списание материалов в производство

по себестоимости каждой единицы;по средней себестоимости;

по себестоимости первых по времени

приобретения материальнопроизводственных запасов (способ ФИФО).

21. Учет товаров

Товары можно учитывать следующимиспособами:

По покупным ценам (счет 41)

По учетным ценам (счет 15)

По продажным ценам (счет 42)

По покупным ценам товары учитывают фирмы

оптовой и розничной торговли.

По продажным ценам товары учитывают только

фирмы розничной торговли

22. Бухгалтерские проводки купли/продажи товаров по покупным ценам

Дебет41 Кредит 60 – приобрели товары

Дебет 19 Кредит 60 – НДС

Дебет 60 Кредит 51 – расчет

Дебет 68 Кредит 19 – возмещение НДС

Дебет 62 Кредит 90 – отражена выручка

Дебет 90 Кредит 68 – НДС

Дебет 90 Кредит 41 – списана себестоимость

товаров

Дебет 90(99) Кредит 99(90) – финансовый

результат

23. Бухгалтерские проводки купли/продажи товаров по продажным ценам

Дебет41 Кредит 60 – приобрели товары

Дебет 19 Кредит 60 – НДС

Дебет 60 Кредит 51 – расчет

Дебет 68 Кредит 19 – возмещение НДС

Дебет 41 Кредит 42 – торговая наценка

Дебет 50 Кредит 90 – получена выручка

Дебет 90 Кредит 68 – НДС

Дебет 90 Кредит 41 – списана себестоимость

товаров

Дебет 90 Кредит 42 Сторно! – сторнирована

реализованная торговая наценка

Дебет 90(99)Кредит 99(90) – финансовый результат

24. Учет готовой продукции

1.по

фактической

производственной

себестоимости;

2.по учетным ценам (нормативной (плановой)

себестоимости):

- с использованием счета 40 "Выпуск

продукции (работ, услуг)";

- без использования счета 40 "Выпуск

продукции (работ, услуг)".

25. Учет готовой продукции по фактической себестоимости

Дебет43 Кредит 20 – оприходована на склад

готовая

продукция

по

фактической

себестоимости

Дебет 62 Кредит 90 – отражена выручка

Дебет 90 Кредит 68 – НДС

Дебет

90

Кредит

43

–

списана

себестоимость реализованной продукции

Дебет 90 Кредит 99 – получена прибыль от

реализации

26. Учет готовой продукции по плановой себестоимости с использованием счета 40 «Выпуск продукции»

Дебет43 Кредит 40– оприходована на склад

готовая продукция по плановой себестоимости

Дебет 40 Кредит 20 – отражена фактическая

себестоимость готовой продукции

Дебет 62 Кредит 90 – отражена выручка

Дебет 90 Кредит 68 – НДС

Дебет

90 Кредит 43 – списана плановая

себестоимость реализованной продукции

Дебет 90 Кредит 40 – списано превышение

фактической себестоимости над плановой ценой

Дебет

90 Кредит 40 Сторно! – списано

превышение плановой цены над фактической

себестоимостью продукции

Дебет 90 Кредит 99 – получена прибыль от

реализации

27. Выводы

Огромную роль в решении этой задачи играет четкоорганизованный учет.

Четкая классификация материально-производственных

запасов по определенным признакам и выбор единицы

учета необходимы для своевременной и правильной

организации синтетического и аналитического учета.

Важной предпосылкой организации учета материалов

является их оценка.

Учет материальных ценностей на предприятии отвечает

как

условиям

производственного

потребления

материалов, так и требованиям организации складского

хозяйства, и обеспечивает выполнение одной из

основных задач учета - контроль за сохранностью

материальных ценностей во время их приемки и

хранения.

28.

СПАСИБОЗА

ВНИМАНИЕ