.")

finance

financeSimilar presentations:

Учет запасов. Учет приобретения запасов и расчетов с поставщиками

1. Тема: «Учет запасов. Учет приобретения запасов и расчетов с поставщиками»

2. План изучения темы:

1. Понятие иклассификация запасов.

2. Задачи учета запасов.

3. Оценка запасов.

4. Документальное

оформление поступления

запасов.

5. Корреспонденции счетов.

3. Вопрос 1.

В процессе производства наряду сосредствами труда, участвуют

предметы труда, которые выступают в

качестве производственных запасов.

В отличие от средств труда, предметы

труда участвуют в процессе

производства только один раз, и их

стоимость полностью включается в

себестоимость производимой

продукции, составляя ее

материальную основу.

Учет запасов осуществляется в

соответствии с МСФО 2.

4.

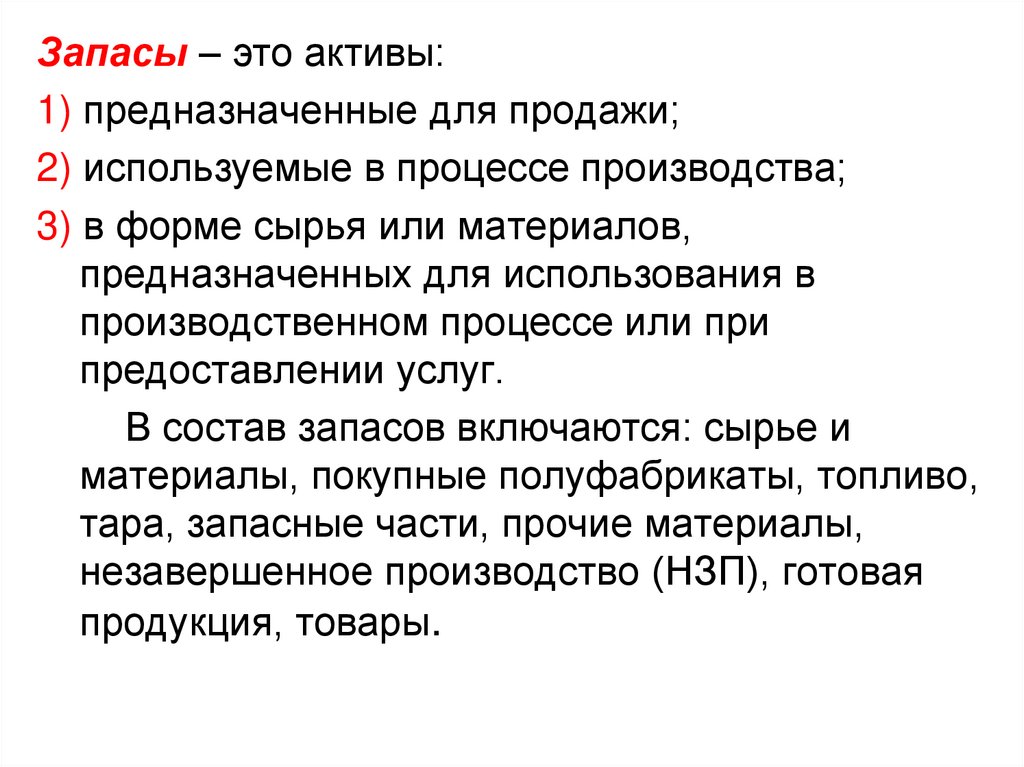

Запасы – это активы:1) предназначенные для продажи;

2) используемые в процессе производства;

3) в форме сырья или материалов,

предназначенных для использования в

производственном процессе или при

предоставлении услуг.

В состав запасов включаются: сырье и

материалы, покупные полуфабрикаты, топливо,

тара, запасные части, прочие материалы,

незавершенное производство (НЗП), готовая

продукция, товары.

5. По функциональной роли и назначению в процессе производства все материалы подразделяются на :

Основные – это материалы, вещественновходящие в изготовливаемую продукцию,

образуя ее материальную основу (мука

при выпечке хлеба).

Вспомогательные – эти материалы

входят в состав вырабатываемой

продукции, но не создают ее

вещественной основы, их применяют в

качестве компонентов к основным

материалам (краски, лак, клей).

6. Вопрос 2.

Перед учетом запасов стоят следующие основныезадачи:

1) Контроль за их своевременным и полным

оприходованием, за сохранностью в местах

хранения;

2) Своевременное и полное документирование всех

операций по их движению;

3) Правильное определение ТЗР (транспортнозаготовительных расходов) и фактической

себестоимости заготовленных запасов;

4) Контроль за состоянием складских помещений;

5) Выявление и реализация ненужных субъекту

материальных запасов с целью мобилизации

внутренних ресурсов;

6) Получение точных сведений об остатках и движении

запасов в местах их хранения.

7. Вопрос 3.

В соответствии с МСФО запасыоцениваются по меньшей из двух

величин: себестоимости и чистой

стоимости реализации (цены продажи

за вычетом возможных затрат на

завершение и сбыт).

8.

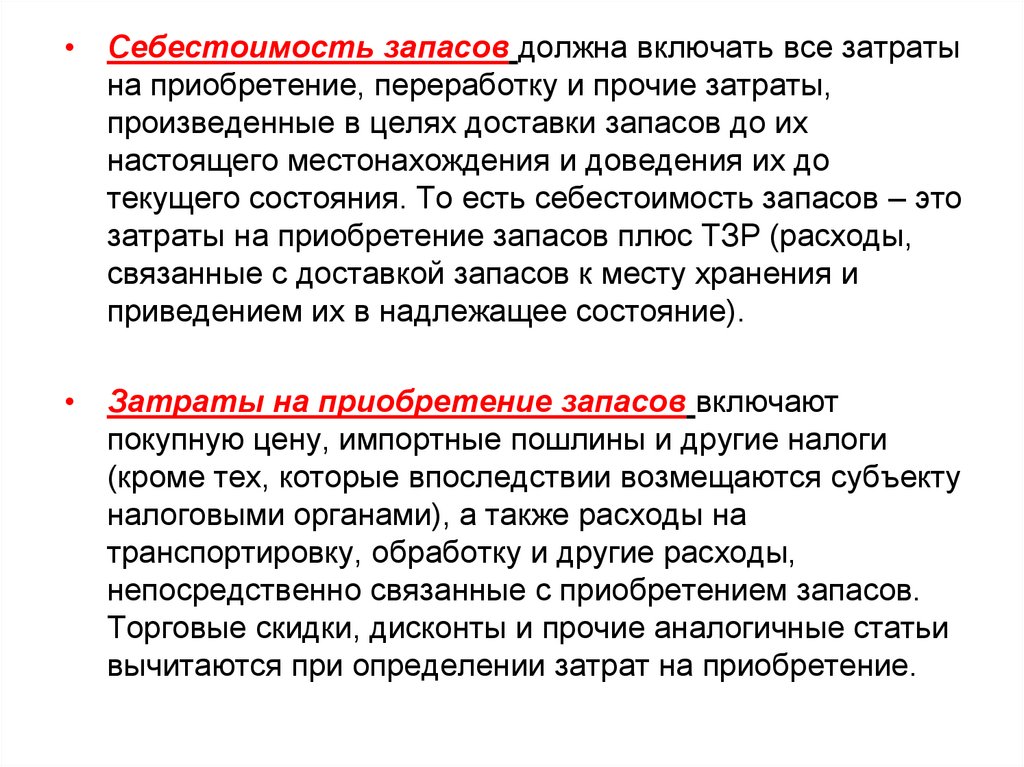

Себестоимость запасов должна включать все затраты

на приобретение, переработку и прочие затраты,

произведенные в целях доставки запасов до их

настоящего местонахождения и доведения их до

текущего состояния. То есть себестоимость запасов – это

затраты на приобретение запасов плюс ТЗР (расходы,

связанные с доставкой запасов к месту хранения и

приведением их в надлежащее состояние).

Затраты на приобретение запасов включают

покупную цену, импортные пошлины и другие налоги

(кроме тех, которые впоследствии возмещаются субъекту

налоговыми органами), а также расходы на

транспортировку, обработку и другие расходы,

непосредственно связанные с приобретением запасов.

Торговые скидки, дисконты и прочие аналогичные статьи

вычитаются при определении затрат на приобретение.

9.

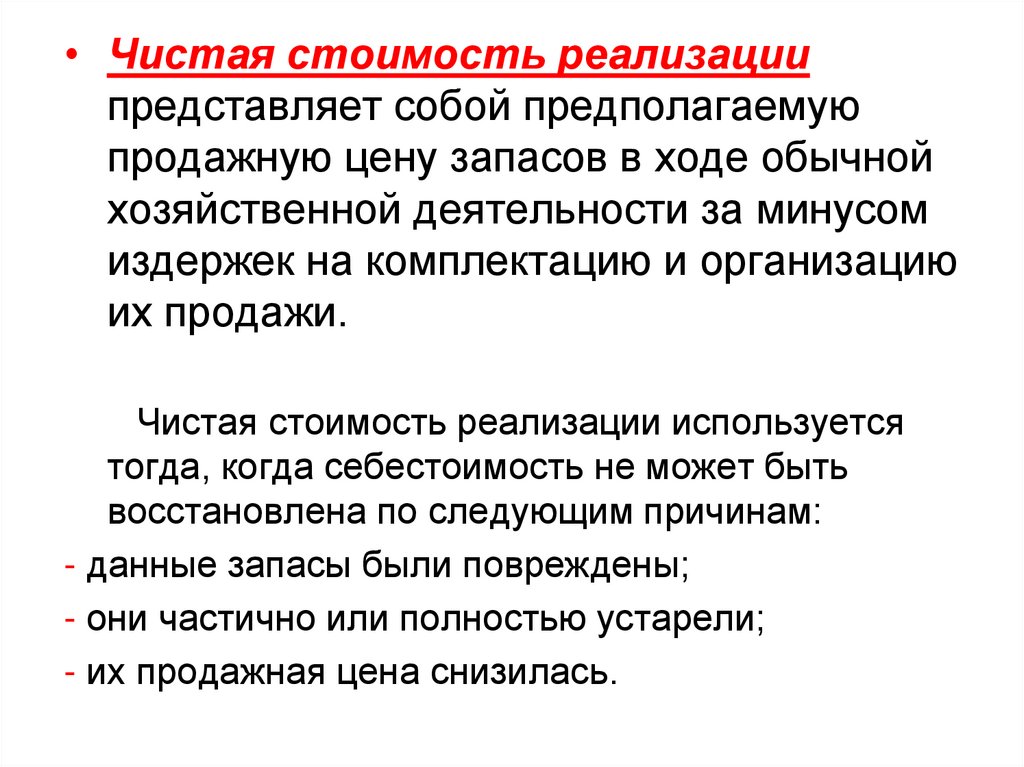

• Чистая стоимость реализациипредставляет собой предполагаемую

продажную цену запасов в ходе обычной

хозяйственной деятельности за минусом

издержек на комплектацию и организацию

их продажи.

Чистая стоимость реализации используется

тогда, когда себестоимость не может быть

восстановлена по следующим причинам:

- данные запасы были повреждены;

- они частично или полностью устарели;

- их продажная цена снизилась.

10. Методы измерения себестоимости запасов:

1. Метод учета по нормативным затратамНормативные затраты учитывают нормальные

уровни использования сырья и материалов,

труда, эффективности и мощности. Они

регулярно анализируются и при необходимости

пересматриваются при текущих условиях.

2. Метод розничных цен предусматривает учет

себестоимости путем уменьшения продажной

стоимости запасов на величину

соответствующего процента валовой прибыли.

11. Способы расчета себестоимости запасов:

1) Метод специфической идентификации предполагает расчет себестоимости единиц запасов,

которые обычно не являются взаимозаменяемыми,

товаров и услуг, произведенных и предназначенных для

специальных проектов или заказов. При использовании

метода предполагается, что известно, какие конкретно

единицы запасов проданы (отпущены в производство), а

какие остались.

2) Метод ФИФО (FIFO) – метод оценки запасов по ценам

первых покупок. Суть этого метода заключается в том, что

запасы продаются (списываются) в том же порядке, что и

закупаются: первый пришел – первый ушел. Таким образом,

стоимость остатков на конец основывается на стоимости

последних по времени закупок.

12.

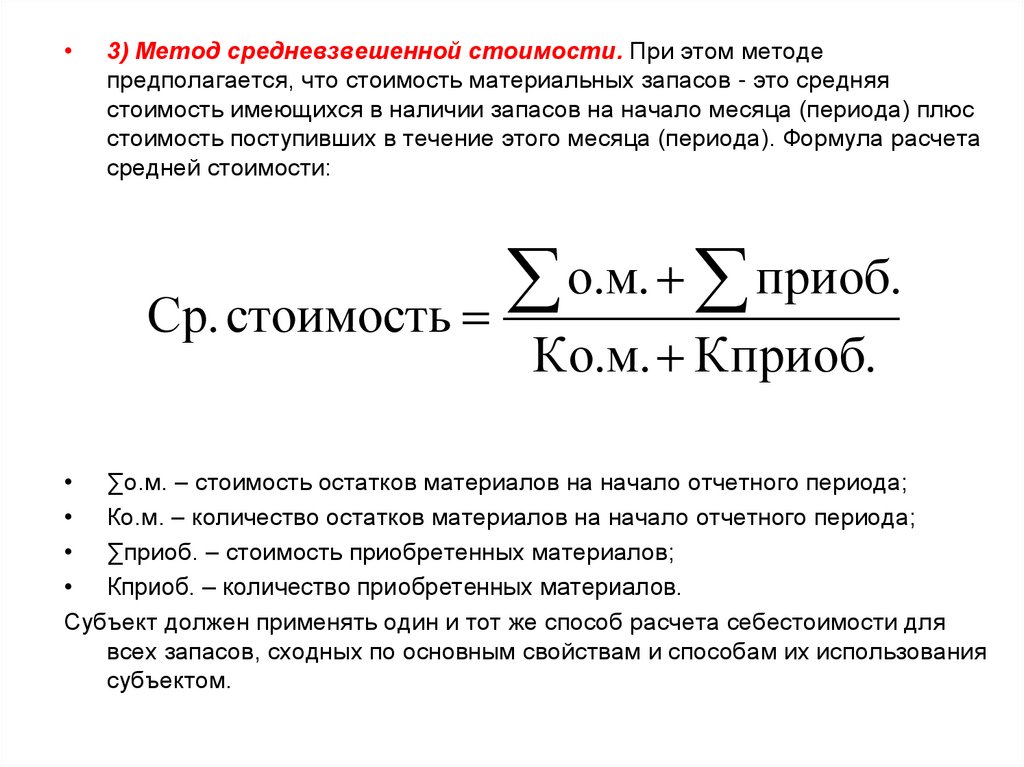

3) Метод средневзвешенной стоимости. При этом методе

предполагается, что стоимость материальных запасов - это средняя

стоимость имеющихся в наличии запасов на начало месяца (периода) плюс

стоимость поступивших в течение этого месяца (периода). Формула расчета

средней стоимости:

о.м. приоб.

Ср. стоимость

Ко.м. Кприоб.

• ∑о.м. – стоимость остатков материалов на начало отчетного периода;

• Ко.м. – количество остатков материалов на начало отчетного периода;

• ∑приоб. – стоимость приобретенных материалов;

• Кприоб. – количество приобретенных материалов.

Субъект должен применять один и тот же способ расчета себестоимости для

всех запасов, сходных по основным свойствам и способам их использования

субъектом.

13. Вопрос 4.

Предприятия могут получать запасы в разныхусловиях: на складе поставщика, на станции

железной дороги, на пристани, в аэропорту

или непосредственно в своем складском

помещении, где их принимает материально

ответственное лицо.

Приемку запасов со склада поставщика

осуществляет материально ответственное

лицо предприятия-покупателя запасов.

14.

Для получения товаров со склада поставщикаматериально ответственному лицу выдается

Доверенность.

• Доверенностью признается письменное

уполномочие одного лица (доверителя) для

представительства от его имени, выдаваемое им

другому лицу (поверенному). Доверенности выдают

лицам, с которыми заключен договор о материальной

ответственности, ее подписывают руководитель и

главный бухгалтер, заверяют печатью.

Все доверенности регистрируют в Журнале учета

выданных доверенностей.

15.

Поставщиком при отпуске запасов составляетсяНакладная.

При доставке запасов на склад покупателя

автотранспортом поставщика материально

ответственное лицо покупателя (зав. складом,

кладовщик) принимает у экспедитора поставщика

запасы по количеству мест и массе брутто и

сопоставляет их с данными Товарно-транспортной

накладной (ТТН).

При выявлении расхождений между фактическими

данными и отраженными в ТТН, или при наличии

повреждений упаковки, составляется Акт о

выявленных расхождениях.

При доставке запасов железнодорожным транспортом

приемку запасов проводят в месте разгрузки вагонов

или на складе железной дороги. Представитель

получателя запасов принимает их на основании

сопроводительного документа – Накладной на

перевозку груза.

16.

Предприятия могут производить закуп товаров унаселения. В этом случае материально

ответственное лицо предприятия-покупателя,

осуществляющее закуп, должно составить

Закупочный акт, указав в нем Ф.И.О., ИИН

продавца, наименование и цену запасов,

общую сумму покупки, номер и срок действия

патента. При отсутствии названных документов

предприятие, закупающее товары у населения,

обязано удержать и перечислить в бюджет

индивидуальный подоходный налог.

17.

Основными документами, служащимиоснованием для оприходования запасов,

являются:

- счет-фактура;

- ТТН;

- накладная и документы,

выписанные материально

ответственным лицом, принявшим

товар.

18.

Документы, выписываемые материальноответственным лицом, принявшим товар:

1) Приходный ордер – составляется материально

ответственным лицом в день поступления запасов на

склад от поставщика;

2) Акт о приемке запасов – применяется для

оформления приемки запасов, имеющих расхождения

с данными сопроводительных документов и

поступающих без документов;

3) Акт о недостачах и потерях запасов в процессе

заготовления, хранения, в производстве;

4) Акт о потерях запасов в пределах норм

естественной убыли;

5) Акт о порче, бое, ломе запасов.

19. Вопрос 5. Корреспонденции счетов

№Содержание хозяйственной операции

I С предварительной оплатой:

1 Выданы поставщику авансы под поставку

запасов

2 Получены от поставщика материалы:

- на договорную стоимость

- на сумму НДС

3 Проведен зачет ранее выданных авансов в

погашение задолженности поставщикам

II Без предварительной оплаты:

1 Получены от поставщика материалы:

- на договорную стоимость

- на сумму НДС

2 Оплата счетов поставщиков

Дт

Кт

1710 1030

1310 3310

1420 3310

3310 1710

1310 3310

1420 3310

3310 1030

20. Задача на закрепление:

АО«Восток» заказало у поставщика для производстваобуви хром, стоимостью 90 тенге за 1 кв. дм (с НДС).

Материал поступил на АО «Восток» через 6 месяцев

после заключения договора и предварительной оплаты

(по условиям договора). Всего поступило хрома 35555,6

кв.дм. Расходы по транспортировке составили 800000

тенге, по разгрузке: зарплата грузчиков 300000 тенге,

социальный налог, соц. отчисления – 325650 тенге.

Затраты по хранению хрома до разгрузки на склады АО

«Восток» составили 630000 тенге.

Составьте корреспонденцию счетов.

21.

№п/п

Содержание хозяйственной операции

1

Выданы поставщику авансы под

поставку запасов

2

Получены от поставщика хромовые

кожи:

- на стоимость материалов

- на сумму НДС

Оплачены транспортной организации

расходы по доставке материалов и

расходы по хранению

Включены в стоимость материалов

расходы, связанные с приобретением

хрома:

- транспортные расходы

- расходы по погрузке-разгрузке

- расходы по хранению

Итого:

Проведен зачет ранее выданных

авансов в погашение задолженности

поставщикам

3

4

5

Дебет

Кредит

Сумма

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

Х

?

?

?

?

Х

?

?

?

?

?

?

22. Домашнее задание:

•1) Конспект по теме урока;•2) Тест по теме (10 вопросов, 5 минут, 1

попытка)

«5» -100% (+ конспект);

«4» - 80% (+ конспект);

«3» - 60%;

«2» - менее 60%.