нима?")

")

")

")

")

finance

financeSimilar presentations:

Товар-моддий бойликлар ҳисоби, уларнинг таҳлили ва KPIлар. Таннарх ҳисоблаш

1. Товар-моддий бойликлар ҳисоби, уларнинг таҳлили ва KPIлар. Таннарх ҳисоблаш

2. Мундарижа

1.Товар-моддий бойликлартушунчаси

2.Таннарх ҳисоблаш: Сотиб

олганда/Ишлаб

чиқарганда/Сотилганда

Мундарижа

3. Инвентаризация

4. ТМБлар таҳлили (KPIлар)

5. SAPда товарлар билан боғлиқ

оператциялар ва ҳисоботлар

3. Товар-моддий бойликлар (ТМБ) нима?

• Товар-моддий бойликлар (ТМБ) — корхона фаолиятидафойдаланиш, қайта ишлаш ёки сотиш учун олинган моддий

активлар бўлиб, улар айланма маблағлар таркибига киради.

• ТМБ таркибига нималар киради?

• Хом ашё ва асосий материаллар

• Ёрдамчи материаллар

• Ярим тайёр маҳсулотлар

• Тайёр маҳсулотлар

• Сотиш учун мўлжалланган товарлар

• Ишлаб чиқаришда фойдаланиладиган бутловчи қисмлар

Счетлар:

10, 11, 20, 21, 28, 29

4. Таннарх ҳисоблаш: Сотиб олганда

15-счетТовар-моддий захираларнинг таннархига киритиладиган

харажатларга қуйидагилар киритилади:

• харид қилинганда уларга тўланадиган тўловлар;

• транспорт харажатлари

• божхона божлари ва йиғимлари;

• харид қилиш билан боғлиқ бўлган солиқ ва йиғимлар суммалари;

• харид қилиш билан боғлиқ бўлган бошқа харажатлар

5. Таннарх ҳисоблаш: Сотиб олганда

• Таннархга киритилмайди:• 1. Банк хизматлари;

• 2. Валюта айирбошлаш;

• 3. Шартнома билан боғлиқ харажатлар;

• 4. Активларга бевосита боғлиқ бўлмаган бошқа

харажатлар;

• 5. Қарз маблағлари ҳисобига олинган товарлар

бўйича фоиз харажатлари.

6. Таннарх ҳисоблаш: Ишлаб чиқарганда

Ишлаб чиқариш таннархини ҳосил қилувчи харажатлар:1. Ишлаб чиқариш моддий харажатлар (қайтариладиган

чиқиндилар қиймати чиқариб ташланган ҳолда);

2. Ишлаб чиқариш билан боғлиқ бўлган меҳнатга ҳақ тўлаш

харажатлари;

3. Ишлаб чиқаришга мўлжалланган асосий воситалар ва

номоддий активлар амортизацияси;

4. Ишлаб чиқариш хусусиятига эга бўлган бошқа харажатлар.

7. Таннарх ҳисоблаш: Ишлаб чиқарганда

• Таннархга киритилмайди:• 1. Реализация (сотиш)

харажатлари;

• 2. Маъмурий (бошқарув)

харажатлар;

• 3. Бошқа операцион

харажатлар;

• 4. Молиявий фаолият

харажатлари (масалан,

фоизлар);

• 5. Фавқулодда зарарлар.

8. Харажат турлари

ПеременныеПостоянные

Постояннопеременные

Переменнопостоянные

9.

10. Таннарх ҳисоблаш усуллари (Рўйхат)

1. Анъанавий усул (Traditional Costing)2. Faoliyatga asoslangan usul (ABC Costing)

3. Маржинал таннарх усули (Marginal Costing)

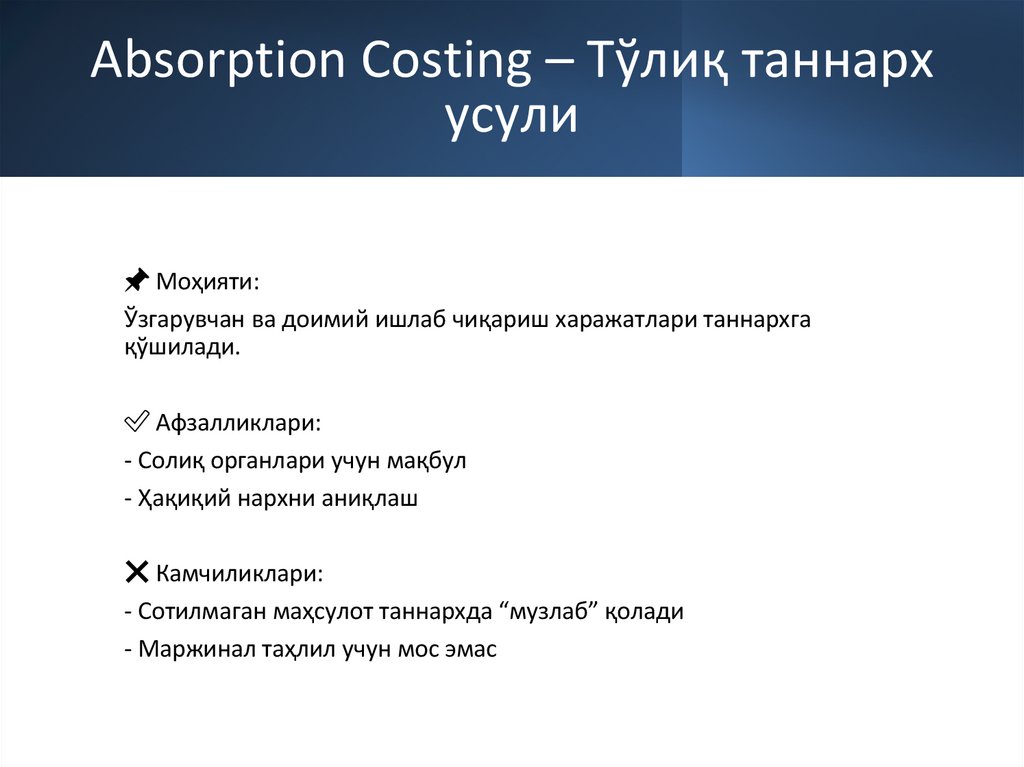

4. Тўлиқ таннарх усули (Absorption Costing)

5. Буюртма асосида ҳисоблаш (Job Order Costing)

6. Жараёнли ҳисоблаш (Process Costing)

7. Стандарт харажатлар усули (Standard Costing)

8. Стратегик усуллар: Target / Kaizen / Lifecycle Costing