finance

financeSimilar presentations:

Инвестициялар ҳисоби

1.

“UNIVERSITET 3.0”ТОШКЕНТ МОЛИЯ ИНСТИТУТИ

“БУХГАЛТЕРИЯ ҲИСОБИ” КАФЕДРАСИ

ТОМОНИДАН ТАЙЁРЛАНГАН

“БУХГАЛТЕРИЯ ҲИСОБИ” ФАНИДАН ВИДЕО

МАЪРУЗА

Маърузачи: Катта ўқитувчи М.Хайитбоев

1

Тошкент-2020

2.

МАВЗУ:ИНВЕСТИЦИЯЛАР ҲИСОБИ

3.

РЕЖА:1. Молиявий инвестицияларнинг моҳияти ва уларни

ҳисобга олишнинг вазифалари

2. Молиявий

баҳолаш

инвестицияларни

туркумлаш

ва

3. Молиявий инвестициялар ҳаракатини ҳисобда акс

эттириш

4.

МЕЪЁРИЙ-ҲУҚУҚИЙҲУЖЖАТЛАР

-

“Молиявий инвестицияларни ҳисобга олиш” номли 12сон БҲМС 1999 йил 16 январда 596-сон

биланЎзбекистон Республикаси Адлия вазирлигида

рўйхатга олинган;

-

“Инвестиция фаолияти тўғрисида”ги Ўзбекистон

Республикасининг Қонуни 2014 йил 9 декабр;

-

“Қимматли қоғозлар бозори тўғрисида”ги Ўзбекистон

Республикасининг Қонуни 2015 йил 3 июн

5.

МОЛИЯВИЙ ИНВЕСТИЦИЯЛАРНИНГ МОҲИЯТИ ВАУЛАРНИ ҲИСОБГА ОЛИШНИНГ ВАЗИФАЛАРИ

Иқтисодиётни бозор муносабатларига босқичма-босқич

ўтказиш

ва

тармоқлар

иқтисодини

изчил

ривожлантириш

инвестициялардан

фойдаланиш

самарадорлигини оширишга бевосита боғлиқдир.

Бугунги кунда инвестицияларни бозор иқтисодиётига

мослаштириш ва инвестицион фаолиятни бошқариш

ўзгача ёндошишларни талаб этмоқда. Чунки хўжалик

юритишнинг замонавий йўлини танлаш инвестицион

сиёсатни ҳам тубдан ўзгартиришни талаб қилади.

6.

Инвестиция инглизча investment сўзидан олинган бўлиб,сармоя қўйиш деган маънони англатади. Ўзбекистон

Республикасининг «Инвестиция фаолияти тўғрисида»ги

Қонунига биноан, инвестициялар - иқтисодий ва бошқа

фаолият объектларига киритиладиган моддий ва

номоддий неъматлар ҳамда уларга доир ҳуқуқлар.

7.

ИНВЕСТИЦИЯЛАРНИНГ ИҚТИСОДИЙМАЗМУНИГА КЎРА ҚУЙИДАГИ ТУРЛАРИ

МАВЖУД:

- Реал

инвестициялар;

- Молиявий

инвстициялар;

- Интеллектуал

инвестициялар.

8.

Реал инвестициялар - бу корхона асосийвоситаларини вужудга келтириш ва такрор

ишлаб чиқаришга, шунингдек, моддий ишлаб

чиқаришнинг

бошқа

шаклларини

ривожлантиришга

қўшиладиган

инвестициялардир.

Бухгалтерия

ҳисобида

бу

турдаги

инвестициялар капитал қўйилмалар сифатида

эътироф этилади.

9.

Молиявий инвестициялар - даромад олиш (худдифоизлар, роялти, дивидендлар ва ижара ҳақи сингари) ва

асосий капитал қийматини кўпайтириш мақсадида унинг

тасарруфида бўлган корхона активларидир.

Интеллектуал инвестициялар - бу корхонанинг

интеллектуал бойликларни харид қилишга сарфлаган

маблағларидир.

10.

Молиявий инвестициялар муддатигамуддатли ва узоқ муддатли бўлади.

кўра

қисқа

Узоқ муддатли молиявий инвестициялар - бу узоқ

муомала муддатига эга (12 ойдан ортиқ) активларнинг

сотиб олинишига оид инвестициялардир.

Қисқа муддатли молиявий инвестициялар - ўзида

муомала муддати 12 ойдан ошмайдиган, енгил

сотиладиган молиявий активларнинг харид қилинишига

оид инвестициялардир.

11.

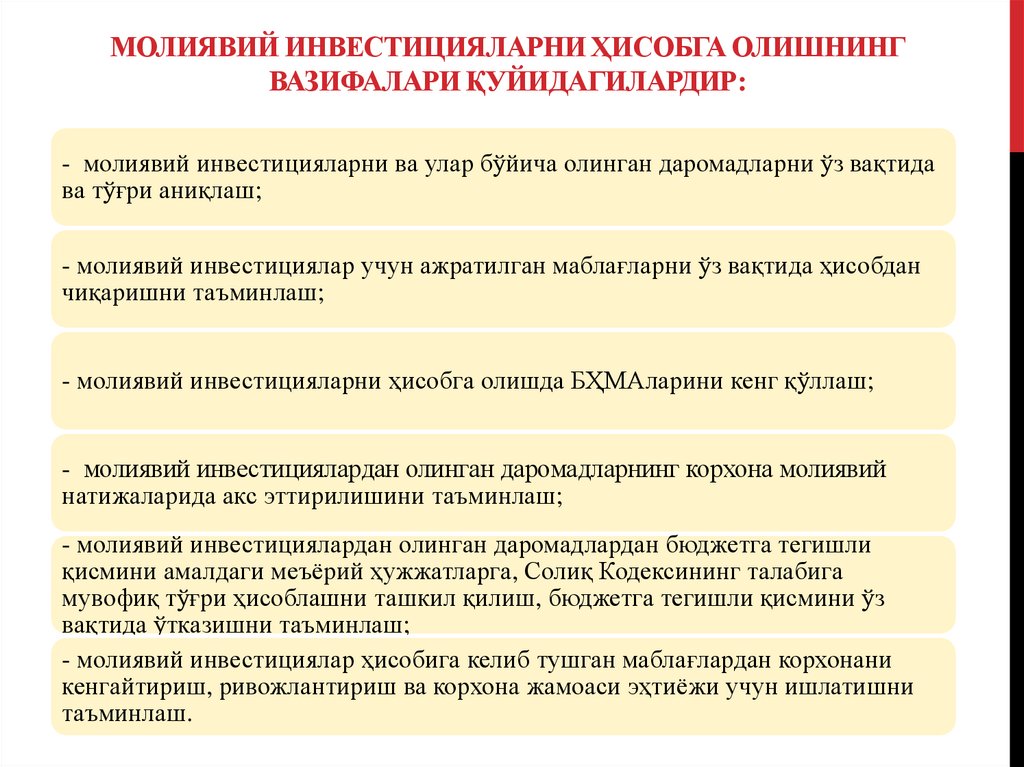

МОЛИЯВИЙ ИНВЕСТИЦИЯЛАРНИ ҲИСОБГА ОЛИШНИНГВАЗИФАЛАРИ ҚУЙИДАГИЛАРДИР:

- молиявий инвестицияларни ва улар бўйича олинган даромадларни ўз вақтида

ва тўғри аниқлаш;

- молиявий инвестициялар учун ажратилган маблағларни ўз вақтида ҳисобдан

чиқаришни таъминлаш;

- молиявий инвестицияларни ҳисобга олишда БҲМАларини кенг қўллаш;

- молиявий инвестициялардан олинган даромадларнинг корхона молиявий

натижаларида акс эттирилишини таъминлаш;

- молиявий инвестициялардан олинган даромадлардан бюджетга тегишли

қисмини амалдаги меъёрий ҳужжатларга, Солиқ Кодексининг талабига

мувофиқ тўғри ҳисоблашни ташкил қилиш, бюджетга тегишли қисмини ўз

вақтида ўтказишни таъминлаш;

- молиявий инвестициялар ҳисобига келиб тушган маблағлардан корхонани

кенгайтириш, ривожлантириш ва корхона жамоаси эҳтиёжи учун ишлатишни

таъминлаш.

12.

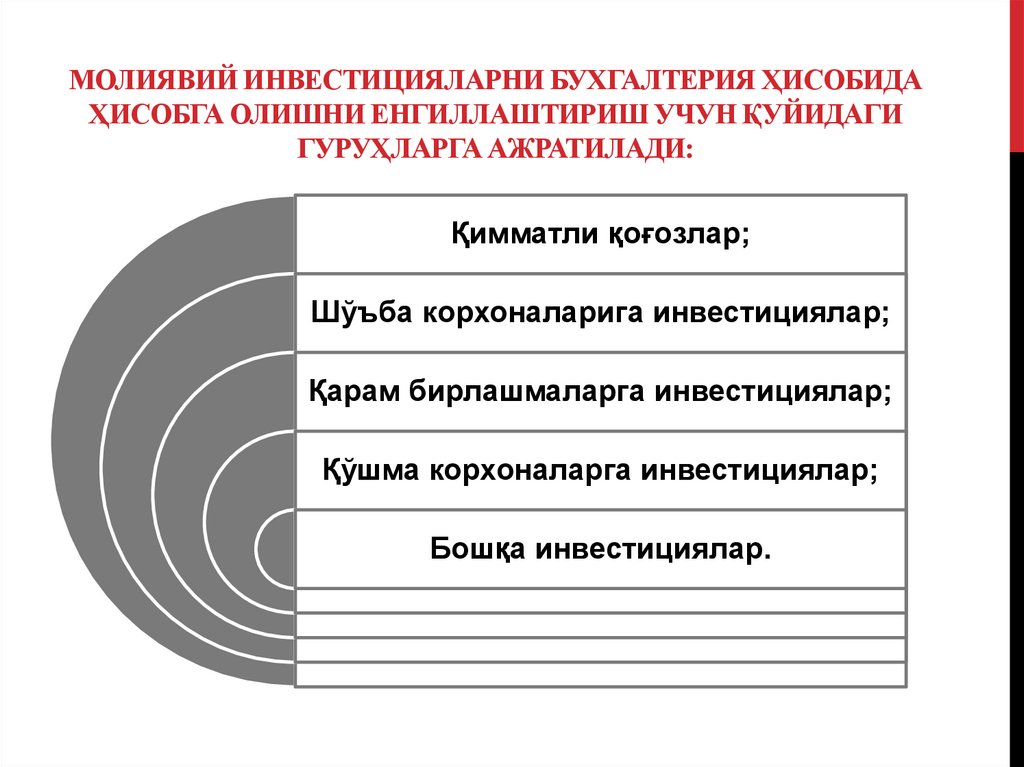

МОЛИЯВИЙ ИНВЕСТИЦИЯЛАРНИ БУХГАЛТЕРИЯ ҲИСОБИДАҲИСОБГА ОЛИШНИ ЕНГИЛЛАШТИРИШ УЧУН ҚУЙИДАГИ

ГУРУҲЛАРГА АЖРАТИЛАДИ:

Қимматли қоғозлар;

Шўъба корхоналарига инвестициялар;

Қарам бирлашмаларга инвестициялар;

Қўшма корхоналарга инвестициялар;

Бошқа инвестициялар.

13.

Қимматли қоғозлар узоқ муддатли инвестицияларнингасосий қисмини ташкил этади. Иқтисодиётни

эркинлаштириш шароитида қимматли қоғозлар

инвестициялар йўналтиришнинг асосий воситаси

ҳисобланади.

Қимматли қоғозлар — ҳужжатлар бўлиб, улар мазкур

ҳужжатларни чиқарган юридик шахс билан уларнинг

эгаси ўртасидаги мулкий ҳуқуқларни ёки қарз

муносабатларини тасдиқлайди, дивидендлар ёки

фоизлар тарзида даромад тўлашни ҳамда ушбу

ҳужжатлардан келиб чиқадиган ҳуқуқларни бошқа

шахсларга ўтказиш имкониятини назарда тутади.

14.

ҚИММАТЛИ ҚОҒОЗЛАРГА:акциялар;

облигациялар;

хазина мажбуриятлари;

депозит ва хазина сертификатлари;

векселлар;

ҳосилавий қимматли қоғозлар киради.

15.

Акция (голландча actie сўзидан олинган бўлиб, қимматлиқоғоз деган маънони англатади) - бу акциядорлик

жамиятининг устав фондига муайян ҳисса

қўшганликдан гувоҳлик берувчи, унинг эгасига

фойданинг бир қисмини олиш ва, одатда, ушбу

жамиятни бошқаришда иштирок этиш ҳуқуқини

берувчи қимматли қоғоздир.

Акция амал қилиш муддати чекланмаган қимматли қоғоз

бўлиб, у уни чиқарган акциядорлик жамияти амал

қилиб турган вақт мобайнида муомалада бўлиши

мумкин.

16.

Облигация (лотинча obligatio сўзидан олинган бўлиб,мажбурият маъносини англатади)- бу унинг эгаси қарз

берганлигидан гувоҳлик берувчи, унга ушбу қимматли

қоғознинг номинал қийматини унда кўрсатилган

муддатда белгиланган (қатъий) фоиз тўланган ҳолда

қоплаш мажбуриятини тасдиқловчи қимматли

қоғоздир.

Облигация - бу бир шахснинг (инвесторнинг) бошқа бир

шахсга(эмитентга) маблағларни вақтинчалик

фойдаланиш учун берганлиги ҳақидаги гувоҳномадир.

Облигациялардан олинадиган даромад фоиз

кўринишида бўлади.

17.

Хазина мажбуриятлари - бу уларнинг эгалари томониданбюджетга пул маблағларини берганликларини

тасдиқловчи ҳамда ушбу қимматли қоғозларга эгалик

қилишнинг бутун муддати давомида белгиланган

даромадни олиш ҳуқуқини берувчи давлат қимматли

қоғозларидир. Улар жисмоний шахслар учун

чиқариладиган қимматли қоғозлардир.

18.

Депозит сертификатлари (инглизча certifikate of deposit)бу пул маблағларини омонатга қўйилганлигитўғрисида, омонатчига белгиланган муддат тугагандан

сўнг депозит суммаси ва унга тегишли фоизларни

олиш ҳуқуқини берувчи кредит муассасасининг

гувоҳномасидир. 1994 йилдан бошлаб депозит

сертификатлари юридик шахслар учун 1 йилгача

муддатга, жисмоний шахлар учун 3 йилгача муддатга

чиқарила бошланди.

19.

Вексел (немисча Wechsel сўзидан) - бу векселберувчининг ёки векселда кўрсатилган бошқа

тўловчининг векселда кўзда тутилган муддат келганда

вексел эгасига маълум миқдордаги суммани тўлаш

ҳақидаги сўзсиз мажбуриятини тасдиқловчи қимматли

қоғоздир. Амалдаги қонунчиликка кўра, векселлар

корхона ва ташкилотлар томонидан аниқ савдо битими

асосида ёзилиши мумкин.

Ҳосилавий қимматли қоғозлар - бу шартномалар бўлиб,

улар бўйича бир томон қимматли қоғозларнинг маълум

бир миқдорини маълум муддатда келишилган нархда

сотиб олиш ёхуд сотиш ҳуқуқи ёки мажбуриятини

олади.

20.

Хўжалик юритувчи субъектлар узоқ муддатли молиявийинвестицияларни қуйидаги баҳоларда ҳисобга олиб

боради:

харид баҳосида;

қайта баҳолашни ҳисобга олган қийматда;

қимматли

қоғозлар

портфели

асосида

аниқланадиган харид ва жорий қийматлар юзасидан энг

кам баҳолашда.

21.

Узоқ муддатли молиявий инвестицияларни қайтабаҳолашни амалга ошириш учун қайта баҳолашлар

даврийлиги аниқлаб олиниши зарур. Бунда қайта

баҳолашнинг якка тартибдаги усули қўлланилади.

Қайта баҳолаш натижасида узоқ муддатли молиявий

инвестициялар қийматининг ошиб кетиши 8510«Активларни қайта баҳолаш бўйича тузатишлар»

ҳисобварағида, камайиши эса қўшимча баҳолаш

чегарасида резерв капиталининг камайтирилиши ёки

аввалги қўшимча баҳолашдан ошган суммада-харажат

сифатида ҳисобга олинади.

22.

КОРХОНАДА УЗОҚ МУДДАТЛИ МОЛИЯВИЙИНВЕСТИЦИЯЛАР ҲИСОБИНИ ЮРИТИШ ОРҚАЛИ

ҚУЙИДАГИЛАР НАМОЁН БЎЛАДИ:

бошқа акционерлик жамиятларининг

акцияларига ва бошқа субъектларнинг, шу

жумладан, шўъба корхоналарнинг устав

капиталларига оид узоқ муддатли

инвестицияларнинг мавжудлиги ва ҳаракати;

давлат ва маҳаллий облигациялар,

сертификатлар ва тижорат банклари, хўжалик

юритувчи субъектлар ҳамда тадбиркорлик

тузилмаларининг шунга ўхшаш қимматли

қоғозларига оид узоқ муддатли инвестициялар;

субъектларга, ўзга хил тадбиркорлик

тузилмаларига берилган узоқ муддатли пул ва

бошқа кўринишдаги қарзларнинг ҳаракати ва

қолдиқлари.

23.

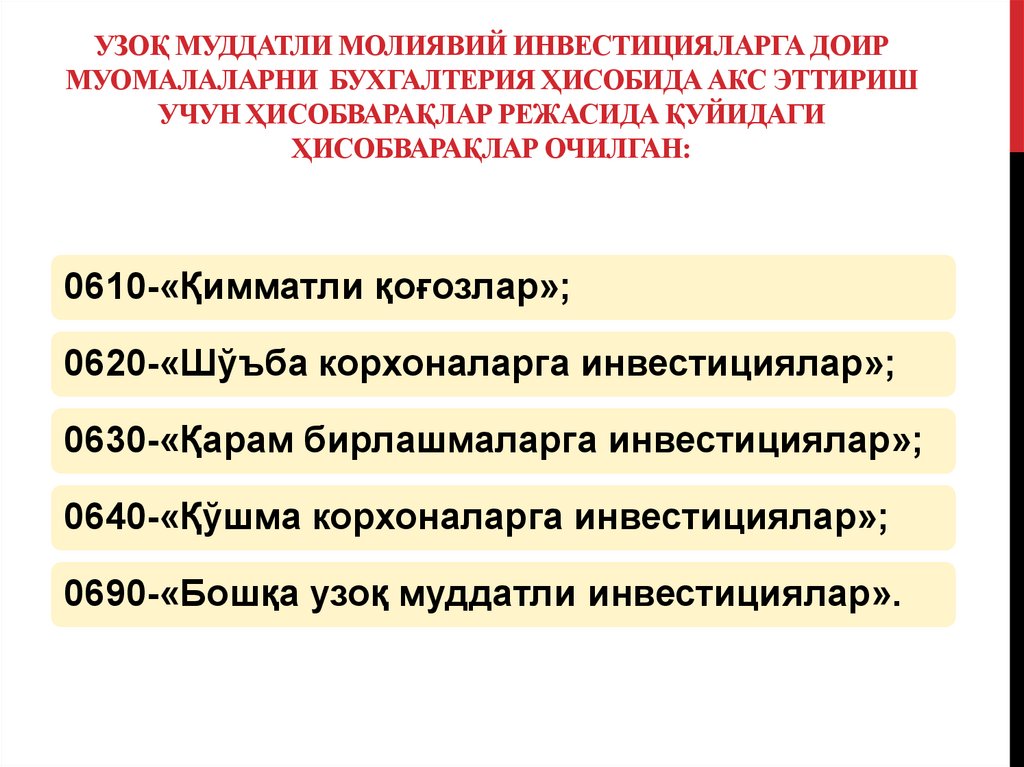

УЗОҚ МУДДАТЛИ МОЛИЯВИЙ ИНВЕСТИЦИЯЛАРГА ДОИРМУОМАЛАЛАРНИ БУХГАЛТЕРИЯ ҲИСОБИДА АКС ЭТТИРИШ

УЧУН ҲИСОБВАРАҚЛАР РЕЖАСИДА ҚУЙИДАГИ

ҲИСОБВАРАҚЛАР ОЧИЛГАН:

0610-«Қимматли қоғозлар»;

0620-«Шўъба корхоналарга инвестициялар»;

0630-«Қарам бирлашмаларга инвестициялар»;

0640-«Қўшма корхоналарга инвестициялар»;

0690-«Бошқа узоқ муддатли инвестициялар».

24.

Бу ҳисобварақлар актив бўлиб, дебетдаги қолдиқлар ҳаройнинг бошига корхона томонидан сотиб олинган

қимматли қоғозлар қийматини ифодалайди. Дебет

томонидаги обороти ой давомида сотиб олинган

қимматли қоғозлар қийматини, инвестиция учун

сарфланган маблағлар миқдорини, кредит томонидаги

оборотлар ҳисобдан чиқарилган, сотиб юборилган,

қайтариб берилган қимматли қоғозлар қийматини ёки

инвестицияларнинг узилишини акс эттиради.

25.

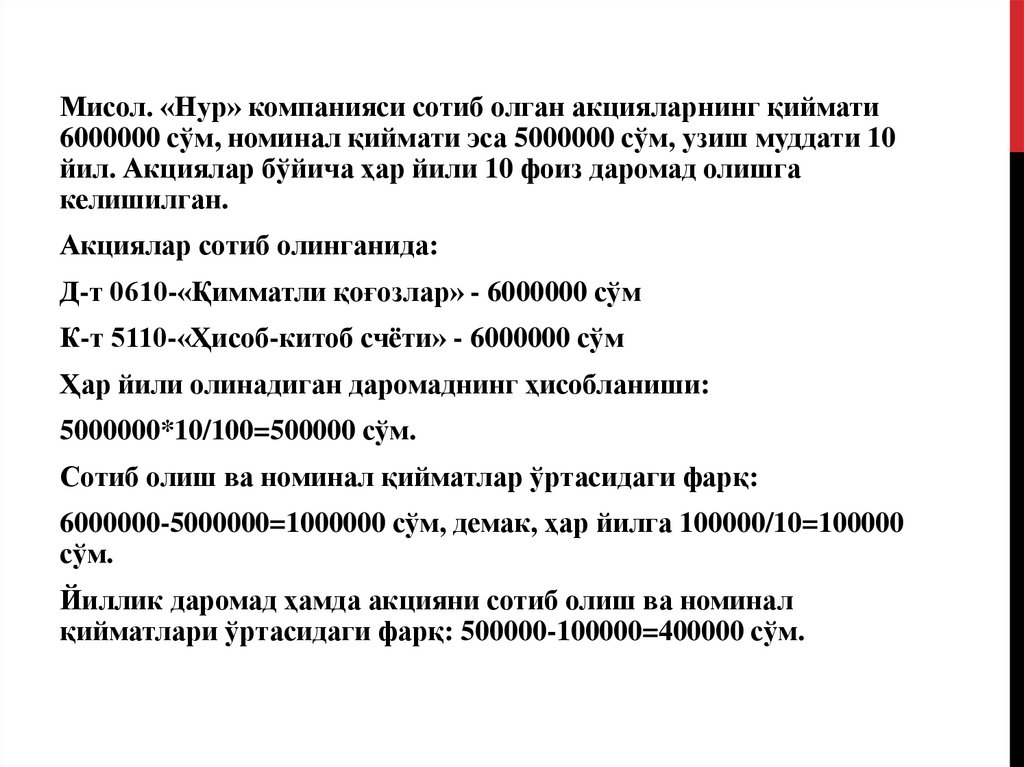

Мисол. «Нур» компанияси сотиб олган акцияларнинг қиймати6000000 сўм, номинал қиймати эса 5000000 сўм, узиш муддати 10

йил. Акциялар бўйича ҳар йили 10 фоиз даромад олишга

келишилган.

Акциялар сотиб олинганида:

Д-т 0610-«Қимматли қоғозлар» - 6000000 сўм

К-т 5110-«Ҳисоб-китоб счёти» - 6000000 сўм

Ҳар йили олинадиган даромаднинг ҳисобланиши:

5000000*10/100=500000 сўм.

Сотиб олиш ва номинал қийматлар ўртасидаги фарқ:

6000000-5000000=1000000 сўм, демак, ҳар йилга 100000/10=100000

сўм.

Йиллик даромад ҳамда акцияни сотиб олиш ва номинал

қийматлари ўртасидаги фарқ: 500000-100000=400000 сўм.

26.

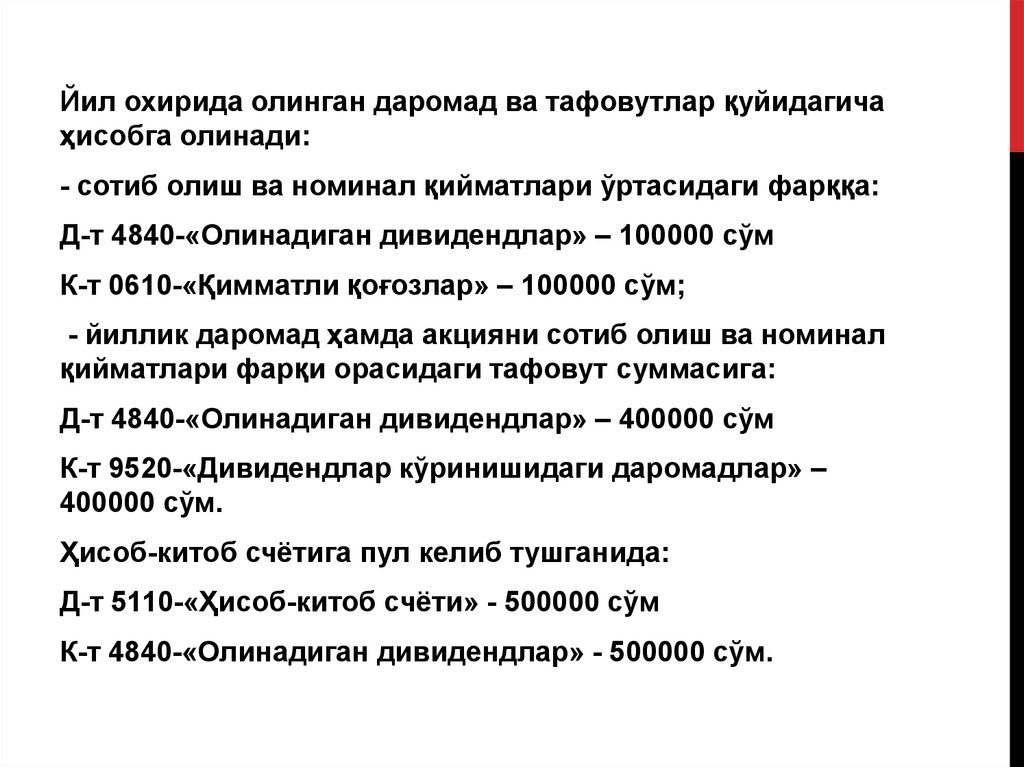

Йил охирида олинган даромад ва тафовутлар қуйидагичаҳисобга олинади:

- сотиб олиш ва номинал қийматлари ўртасидаги фарққа:

Д-т 4840-«Олинадиган дивидендлар» – 100000 сўм

К-т 0610-«Қимматли қоғозлар» – 100000 сўм;

- йиллик даромад ҳамда акцияни сотиб олиш ва номинал

қийматлари фарқи орасидаги тафовут суммасига:

Д-т 4840-«Олинадиган дивидендлар» – 400000 сўм

К-т 9520-«Дивидендлар кўринишидаги даромадлар» –

400000 сўм.

Ҳисоб-китоб счётига пул келиб тушганида:

Д-т 5110-«Ҳисоб-китоб счёти» - 500000 сўм

К-т 4840-«Олинадиган дивидендлар» - 500000 сўм.

27.

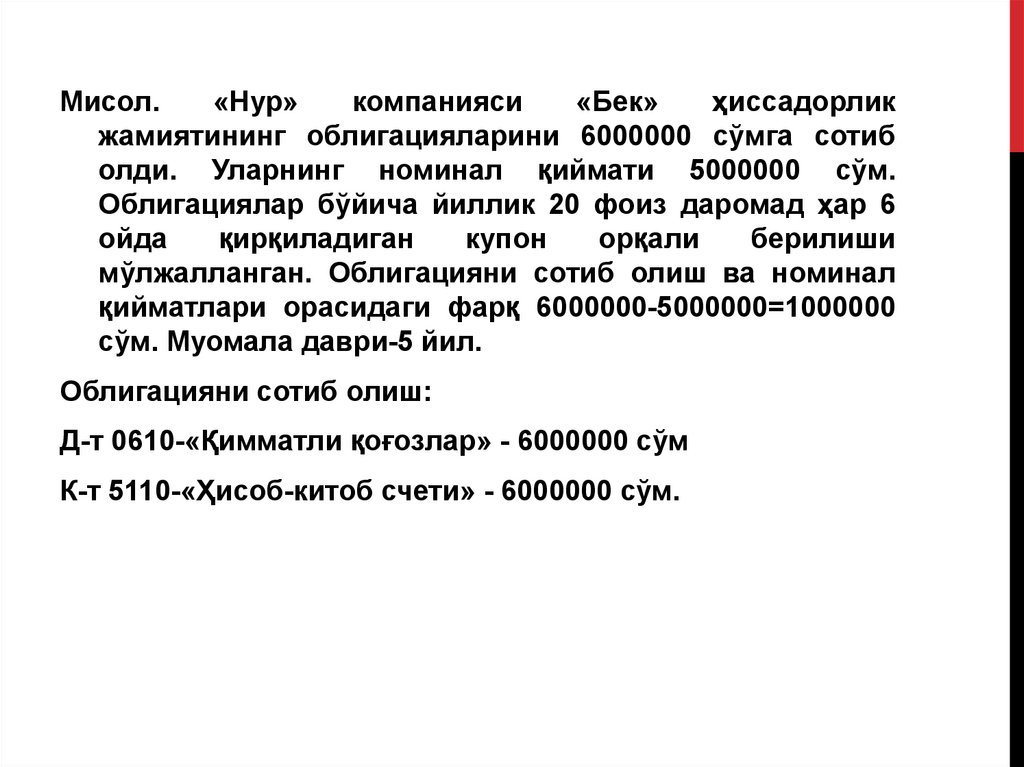

Мисол.«Нур»

компанияси

«Бек»

ҳиссадорлик

жамиятининг облигацияларини 6000000 сўмга сотиб

олди. Уларнинг номинал қиймати 5000000 сўм.

Облигациялар бўйича йиллик 20 фоиз даромад ҳар 6

ойда

қирқиладиган

купон

орқали

берилиши

мўлжалланган. Облигацияни сотиб олиш ва номинал

қийматлари орасидаги фарқ 6000000-5000000=1000000

сўм. Муомала даври-5 йил.

Облигацияни сотиб олиш:

Д-т 0610-«Қимматли қоғозлар» - 6000000 сўм

К-т 5110-«Ҳисоб-китоб счети» - 6000000 сўм.

28.

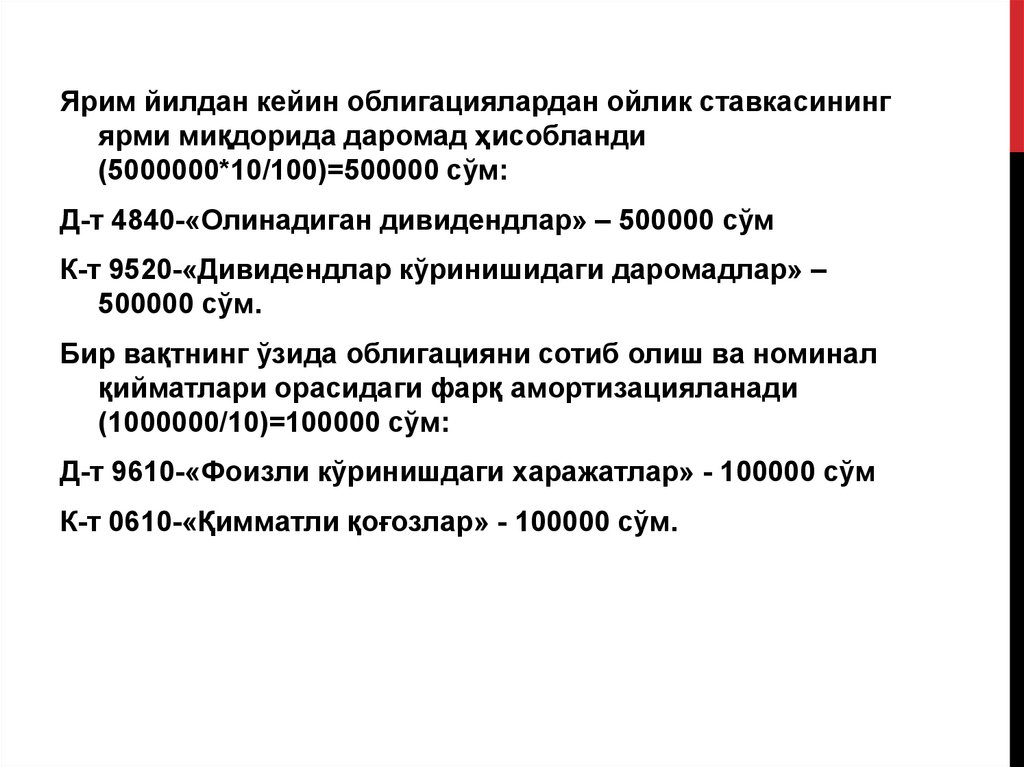

Ярим йилдан кейин облигациялардан ойлик ставкасинингярми миқдорида даромад ҳисобланди

(5000000*10/100)=500000 сўм:

Д-т 4840-«Олинадиган дивидендлар» – 500000 сўм

К-т 9520-«Дивидендлар кўринишидаги даромадлар» –

500000 сўм.

Бир вақтнинг ўзида облигацияни сотиб олиш ва номинал

қийматлари орасидаги фарқ амортизацияланади

(1000000/10)=100000 сўм:

Д-т 9610-«Фоизли кўринишдаги харажатлар» - 100000 сўм

К-т 0610-«Қимматли қоғозлар» - 100000 сўм.

29.

Бир вақтнинг ўзида облигацияни сотиб олиш ва номиналқийматлари орасидаги фарқ амортизацияланади

(1000000/10)=100000 сўм:

Д-т 9610-«Фоизли кўринишдаги харажатлар» - 100000 сўм

К-т 0610-«Қимматли қоғозлар» - 100000 сўм.

Бинобарин, 0610-«Қимматли қоғозлар» ҳисобварағида

ярим йилдан кейин (6000000-100000)=5900000 сўм, бир

йилдан кейин (6000000-200000)=5800000 сўм ҳисобга

олинади.

30.

АСОСИЙ ВА ҚЎШИМЧА ЎҚУВ АДАБИЁТЛАР ҲАМДА АХБОРОТМАНБАЛАРИ

Асосий ўқув адабиётлари рўйхати

1.

2.

3.

4.

5.

6.

Каримов А., Қурбанбаев Ж., Жуманазаров С. Бухгалтерия

ҳисоби 1-қисм. Дарслик. –Т.:Иқтисод-молия, 2020. - 400 б.

Каримов А., Қурбанбаев Ж., Жуманазаров С. Бухгалтерия

ҳисоби. Дарслик. –Т.:Иқтисод-молия, 2019. - 512 б.

Каримов А., Қурбанбаев Ж., Жуманазаров С., Халилов Ш.

Молиявий ҳисоб ва ҳисобот. Ўқув қўлланма. –Т.:Иқтисодмолия, 2018. - 400 б.

Қулжонов О., Хусинов И., Жуманазаров С. Бухгалтерия

ҳисоби назарияси. Ўқув қўлланма. –Т.: Иқтисод-молия, 2018.

–237 б.

Нарбеков Д., Мисиров К., Ташманов Ғ. Молиявий ва

бошқарув ҳисоби. Ўқув қўлланма. –Т.: Иқтисод-молия, 2018.

–194 б

Р.Д.Дўсмуратов. Бухгалтерия ҳисоби назарияси. Дарслик -Т.:

«Фан ва технология», 2013, 476 бет.

31.

7. Кулжонов О., Ортиқов Х., Югай Л., Тухсанов Х.,М.Хайитбоев Молиявий ҳисоб. Ўқув қўлланма. –Т.:

Иқтисод-молия, 2018. –246 б.

8. Каримов А., Исломов Ф., Авлокулов А. Бухгалтерия

хисоби. Дарслик.-Т.: Шарк, 2004. -592 б

2.

3.

4.

5.

31

1.

Интернет сайтлари

www.mf.uz – Ўзбекистон Республикаси Молия

вазирлиги расмий сайти

www.soliq.uz – Ўзбекистон Республикаси Давлат

Солиқ қўмитаси расмий сайти

www.lex.uz – Ўзбекистон Республикаси Қонун

ҳужжатлари маълумотлари миллий базаси

www.ziyonet.uz – Ахборот-таълим портали

www.stat.uz – Ўзбекистон Республикаси Давлат

Статистика қўмитасининг расмий сайти