finance

finance business

businessSimilar presentations:

Солиқлар ва бошқа мажбурий тўловлар, улар бўйича имтиёзлар

1. ВАЗИРЛАР МАҲКАМАСИ ҲУЗУРИДАГИ БИЗНЕС ВA ТAДБИРКОРЛИК ОЛИЙ МAКТAБИ Мавзу: Солиқлар ва бошқа мажбурий тўловлар, улар бўйича

ВАЗИРЛАР МАҲКАМАСИ ҲУЗУРИДАГИБИЗНЕС ВA ТAДБИРКОРЛИК ОЛИЙ МAКТAБИ

Мавзу: Солиқлар ва бошқа мажбурий тўловлар, улар бўйича имтиёзлар

Маърузачи Панжиев Ғанишер

Сурхондарё 2025

2.

Режа:1. Жорий этилган солиқ турлари

2. Солиқ имтиёзлари тўғрисида тушунча

3. 2023 йил учун солиқ қонунчилигидаги ўзгаришлар

Назорат саволлари

Фойдаланилган адабиётлар

3.

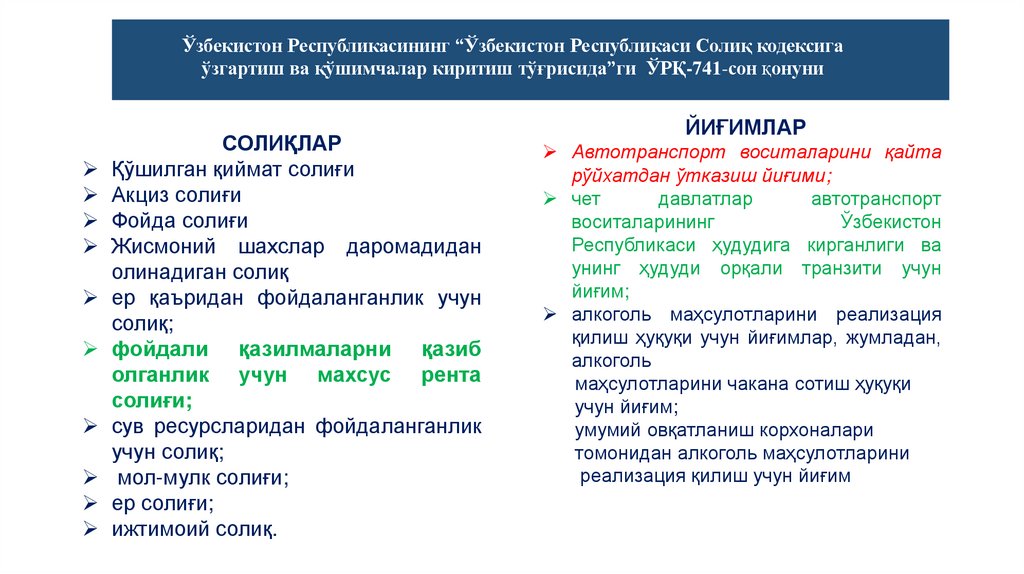

Ўзбекистон Республикасининг “Ўзбекистон Республикаси Солиқ кодексигаўзгартиш ва қўшимчалар киритиш тўғрисида”ги ЎРҚ-741-сон қонуни

СОЛИҚЛАР

Қўшилган қиймат солиғи

Акциз солиғи

Фойда солиғи

Жисмоний шахслар даромадидан

олинадиган солиқ

ер қаъридан фойдаланганлик учун

солиқ;

фойдали қазилмаларни қазиб

олганлик учун махсус рента

солиғи;

сув ресурсларидан фойдаланганлик

учун солиқ;

мол-мулк солиғи;

ер солиғи;

ижтимоий солиқ.

ЙИҒИМЛАР

Автотранспорт воситаларини қайта

рўйхатдан ўтказиш йиғими;

чет

давлатлар

автотранспорт

воситаларининг

Ўзбекистон

Республикаси ҳудудига кирганлиги ва

унинг ҳудуди орқали транзити учун

йиғим;

алкоголь маҳсулотларини реализация

қилиш ҳуқуқи учун йиғимлар, жумладан,

алкоголь

маҳсулотларини чакана сотиш ҳуқуқи

учун йиғим;

умумий овқатланиш корхоналари

томонидан алкоголь маҳсулотларини

реализация қилиш учун йиғим

4.

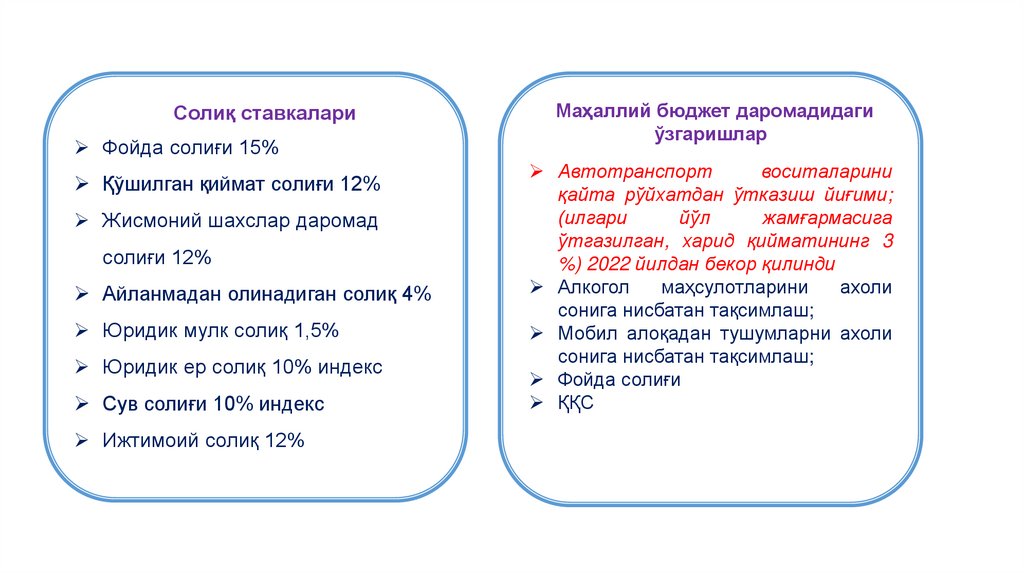

Солиқ ставкалариФойда солиғи 15%

Қўшилган қиймат солиғи 12%

Жисмоний шахслар даромад

солиғи 12%

Айланмадан олинадиган солиқ 4%

Юридик мулк солиқ 1,5%

Юридик ер солиқ 10% индекс

Сув солиғи 10% индекс

Ижтимоий солиқ 12%

Маҳаллий бюджет даромадидаги

ўзгаришлар

Автотранспорт

воситаларини

қайта рўйхатдан ўтказиш йиғими;

(илгари

йўл

жамғармасига

ўтгазилган, харид қийматининг 3

%) 2022 йилдан бекор қилинди

Алкогол

маҳсулотларини

ахоли

сонига нисбатан тақсимлаш;

Мобил алоқадан тушумларни ахоли

сонига нисбатан тақсимлаш;

Фойда солиғи

ҚҚС

5.

Солиқ имтиёзлари тўғрисида тушунчаСолиқ имтиёзи – солиқ тўловчиларнинг айрим тоифаларига қонун

ҳужжатларида белгиланган тартибда солиқ тўлашдан тўлиқ, қисман ва

вақтинча озод қилиш шакли.

Преференция – иқтисодиётни мақсадга мувофиқ ривожлантириш ва

тартибга солишда айрим соҳа ва тармоқлар, корхона ва ишлаб чиқариш

турларига нисбатан берилувчи имтиёз, афзаллик ва устуворликлар.

6.

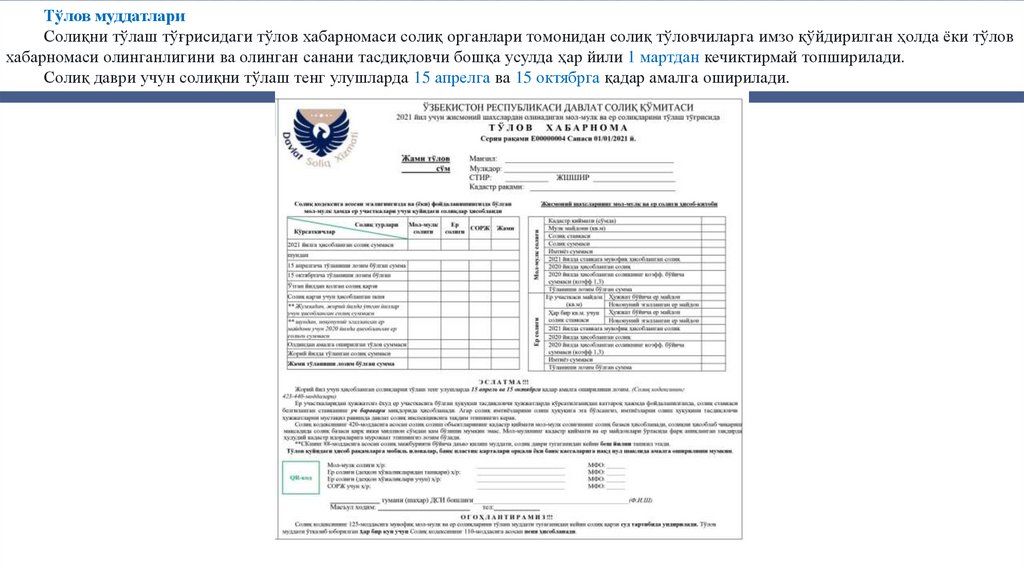

Тўлов муддатлариСолиқни тўлаш тўғрисидаги тўлов хабарномаси солиқ органлари томонидан солиқ тўловчиларга имзо қўйдирилган ҳолда ёки тўлов

хабарномаси олинганлигини ва олинган санани тасдиқловчи бошқа усулда ҳар йили 1 мартдан кечиктирмай топширилади.

Солиқ даври учун солиқни тўлаш тенг улушларда 15 апрелга ва 15 октябрга қадар амалга оширилади.

7.

Дастлаб чет эллик инвестор,Ўзбекистон Республикаси ҳудудида

корxонани ташкил этиш учун

инвестиция киритишда ҳеч қандай

солиқларни тўламайди.

Кейинчалик қўшма корxона ёки

xорижий корxона шаклида инвестор

томонидан яратилган корxона фаолият

туридан ва солиқ тўлаш тартибидан

келиб чиқиб жами 11 турдаги солиқ ва

бошқа мажбурий тўловларни тўлайди.

8.

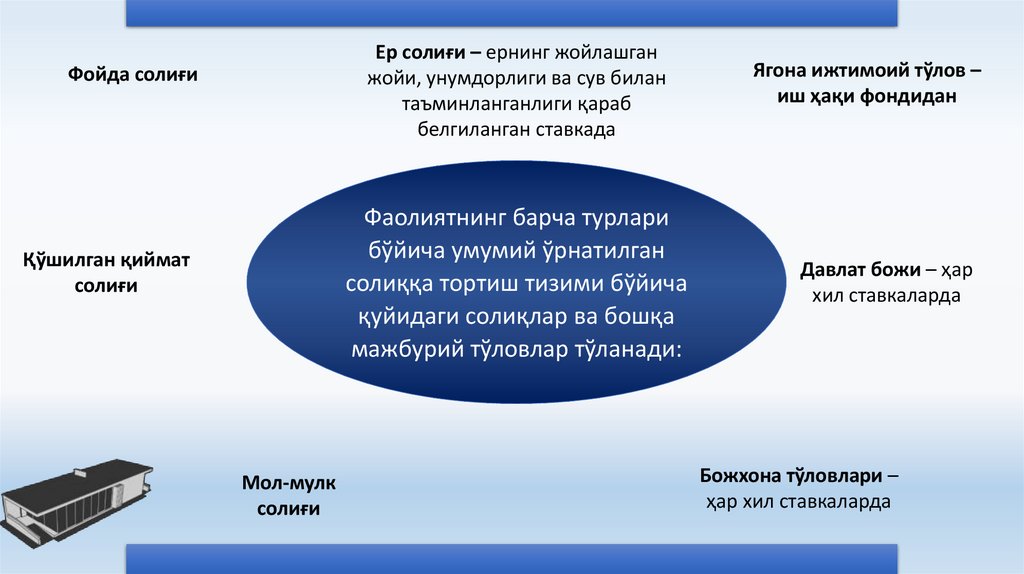

Ер солиғи – ернинг жойлашганжойи, унумдорлиги ва сув билан

таъминланганлиги қараб

белгиланган ставкада

Фойда солиғи

Фаолиятнинг барча турлари

бўйича умумий ўрнатилган

солиққа тортиш тизими бўйича

қуйидаги солиқлар ва бошқа

мажбурий тўловлар тўланади:

Қўшилган қиймат

солиғи

Мол-мулк

солиғи

Ягона ижтимоий тўлов –

иш ҳақи фондидан

Давлат божи – ҳар

хил ставкаларда

Божхона тўловлари –

ҳар хил ставкаларда

9.

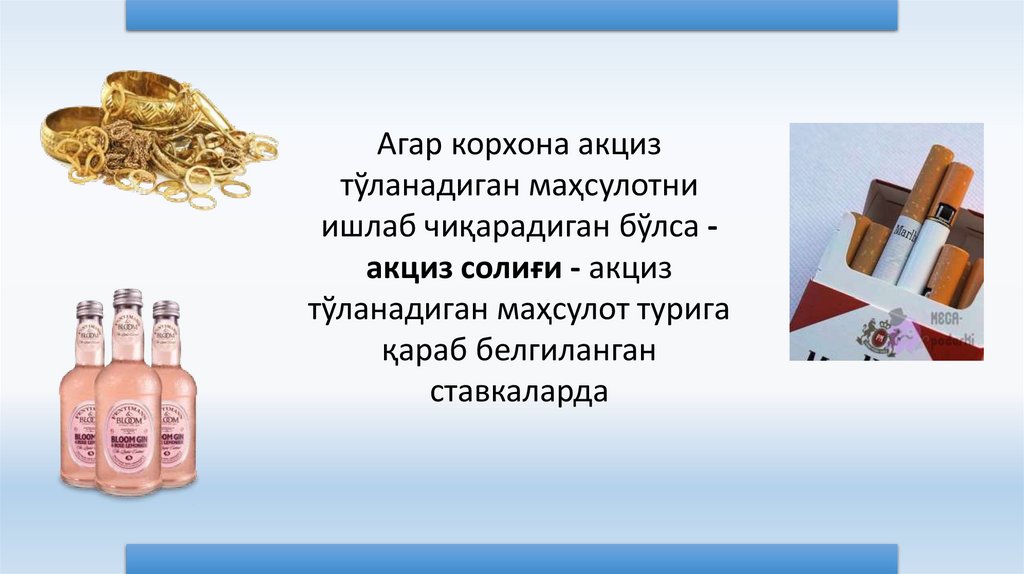

Агар корxона акцизтўланадиган маҳсулотни

ишлаб чиқарадиган бўлса акциз солиғи - акциз

тўланадиган маҳсулот турига

қараб белгиланган

ставкаларда

10.

Агар корxона ўз ишлаб чиқаришидасувдан фойдаланса, сув

ресурларидан фойдаланганлик

учун солиқ - ер усти ва ер ости сув

ресурслари манбаларига қараб ҳар

хил ставкаларда

Агар корxона фойдали

қазилмаларни қазиб олиш билан

шуғулланадиган бўлса, ер

қаъридан фойдаланганлик учун

солиқ - фойдали қазилмаларнинг

қиймати ва турига қараб ҳар хил

ставкаларда

11.

Ягона солиқ тўлови –базавий ставкаси

Ягона ер солиғи –

ернинг норматив

қийматига нисбатан

Соддалаштирилган солиққа

тортиш тизими бўйича

қуйидаги солиқлар ва бошқа

мажбурий тўловлар тўланади:

Қишлоқ хўжалиги

корхоналари (фермерлар)

қуйидаги солиқлар ва бошқа

мажбурий тўловлар тўлайди:

Ягона ижтимоий тўлов –

иш ҳақи фондидан

Ягона ижтимоий тўлов –

иш ҳақи фондидан

12.

Хорижий инвесторлар учун солиқ имтиёзлариТўғридан-тўғри хусусий хорижий инвестицияларни жалб этадиган

иқтисодиётнинг 22 та устувор тармоқлари корхоналарига инвестициялар

ҳажмидан келиб чиқиб, фойда солиғи, мулк солиғи, микрофирма ва кичик

корхоналар учун белгиланган ягона солиқ тўлови, шунингдек Республика

йўл жамғармасига мажбурий ажратмалар тўлашдан озод қилиш

кўринишида солиқ имтиёзлари берилган.

Жалб қилинган тўғридан-тўғри хусусий хорижий инвестициялар ҳажми:

300 минг АҚШ долларидан 3 млн. АҚШ долларигача бўлганда - 3 йил

муддатга;

3 миллиондан 10 млн. АҚШ долларигача бўлганда - 5 йил муддатга;

10 млн. АҚШ долларидан ортиқ бўлганда - 7 йил муддатга солиқ

имтиёзларидан фойдаланиш мумкин.

*(Ўзбекистон Республикаси Президентининг 2005 йил 11 апрелдаги ПФ-3594-сонли Фармони)

13.

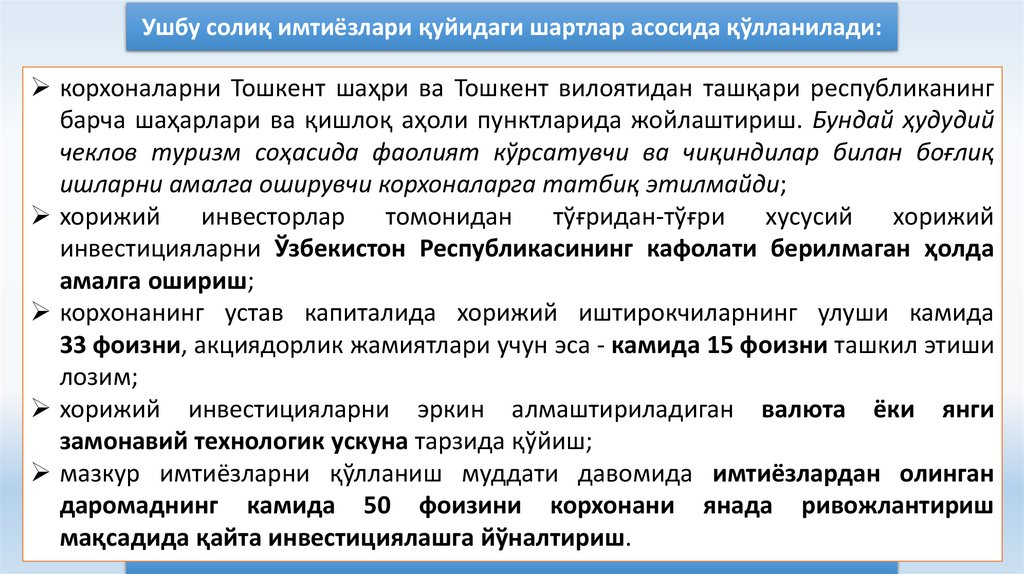

Ушбу солиқ имтиёзлари қуйидаги шартлар асосида қўлланилади:корхоналарни Тошкент шаҳри ва Тошкент вилоятидан ташқари республиканинг

барча шаҳарлари ва қишлоқ аҳоли пунктларида жойлаштириш. Бундай ҳудудий

чеклов туризм соҳасида фаолият кўрсатувчи ва чиқиндилар билан боғлиқ

ишларни амалга оширувчи корхоналарга татбиқ этилмайди;

хорижий

инвесторлар

томонидан

тўғридан-тўғри

хусусий

хорижий

инвестицияларни Ўзбекистон Республикасининг кафолати берилмаган ҳолда

амалга ошириш;

корхонанинг устав капиталида хорижий иштирокчиларнинг улуши камида

33 фоизни, акциядорлик жамиятлари учун эса - камида 15 фоизни ташкил этиши

лозим;

хорижий инвестицияларни эркин алмаштириладиган валюта ёки янги

замонавий технологик ускуна тарзида қўйиш;

мазкур имтиёзларни қўлланиш муддати давомида имтиёзлардан олинган

даромаднинг камида 50 фоизини корхонани янада ривожлантириш

мақсадида қайта инвестициялашга йўналтириш.

14.

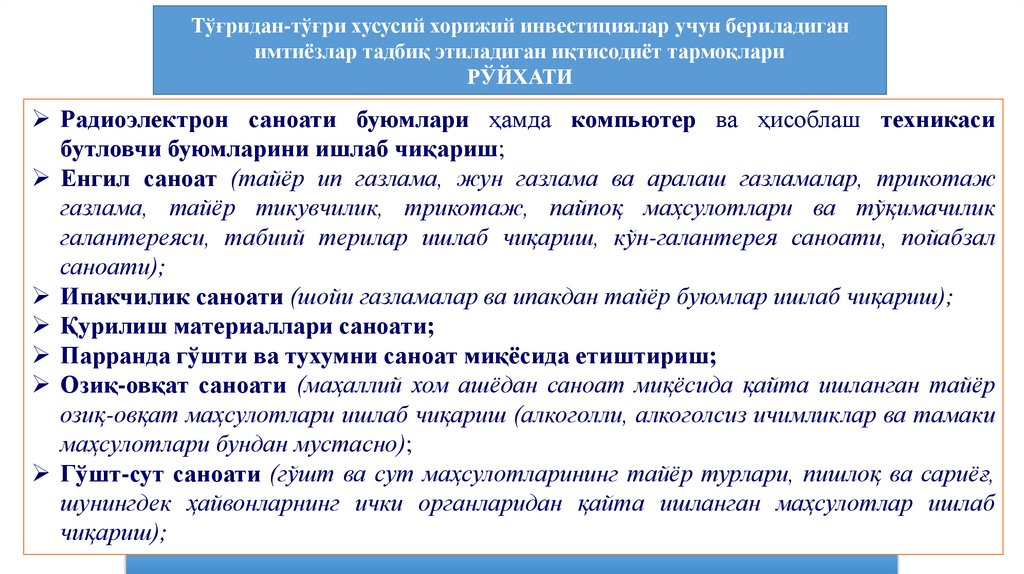

Тўғридан-тўғри хусусий хорижий инвестициялар учун бериладиганимтиёзлар тадбиқ этиладиган иқтисодиёт тармоқлари

РЎЙХАТИ

Радиоэлектрон саноати буюмлари ҳамда компьютер ва ҳисоблаш техникаси

бутловчи буюмларини ишлаб чиқариш;

Енгил саноат (тайёр ип газлама, жун газлама ва аралаш газламалар, трикотаж

газлама, тайёр тикувчилик, трикотаж, пайпоқ маҳсулотлари ва тўқимачилик

галантереяси, табиий терилар ишлаб чиқариш, кўн-галантерея саноати, пойабзал

саноати);

Ипакчилик саноати (шойи газламалар ва ипакдан тайёр буюмлар ишлаб чиқариш);

Қурилиш материаллари саноати;

Парранда гўшти ва тухумни саноат миқёсида етиштириш;

Озиқ-овқат саноати (маҳаллий хом ашёдан саноат миқёсида қайта ишланган тайёр

озиқ-овқат маҳсулотлари ишлаб чиқариш (алкоголли, алкоголсиз ичимликлар ва тамаки

маҳсулотлари бундан мустасно);

Гўшт-сут саноати (гўшт ва сут маҳсулотларининг тайёр турлари, пишлоқ ва сариёғ,

шунингдек ҳайвонларнинг ички органларидан қайта ишланган маҳсулотлар ишлаб

чиқариш);

15.

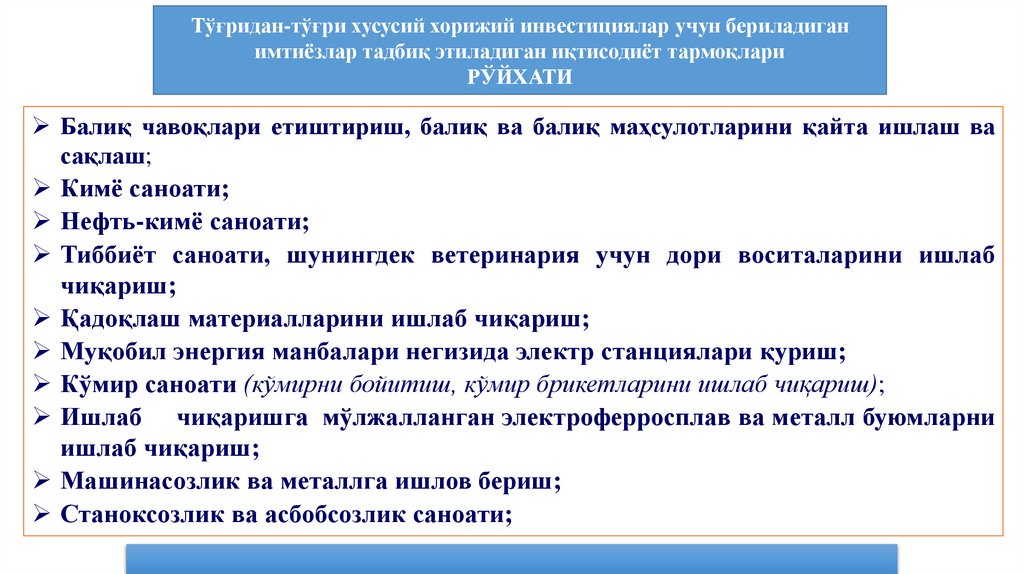

Тўғридан-тўғри хусусий хорижий инвестициялар учун бериладиганимтиёзлар тадбиқ этиладиган иқтисодиёт тармоқлари

РЎЙХАТИ

Балиқ чавоқлари етиштириш, балиқ ва балиқ маҳсулотларини қайта ишлаш ва

сақлаш;

Кимё саноати;

Нефть-кимё саноати;

Тиббиёт саноати, шунингдек ветеринария учун дори воситаларини ишлаб

чиқариш;

Қадоқлаш материалларини ишлаб чиқариш;

Муқобил энергия манбалари негизида электр станциялари қуриш;

Кўмир саноати (кўмирни бойитиш, кўмир брикетларини ишлаб чиқариш);

Ишлаб чиқаришга мўлжалланган электроферросплав ва металл буюмларни

ишлаб чиқариш;

Машинасозлик ва металлга ишлов бериш;

Станоксозлик ва асбобсозлик саноати;

16.

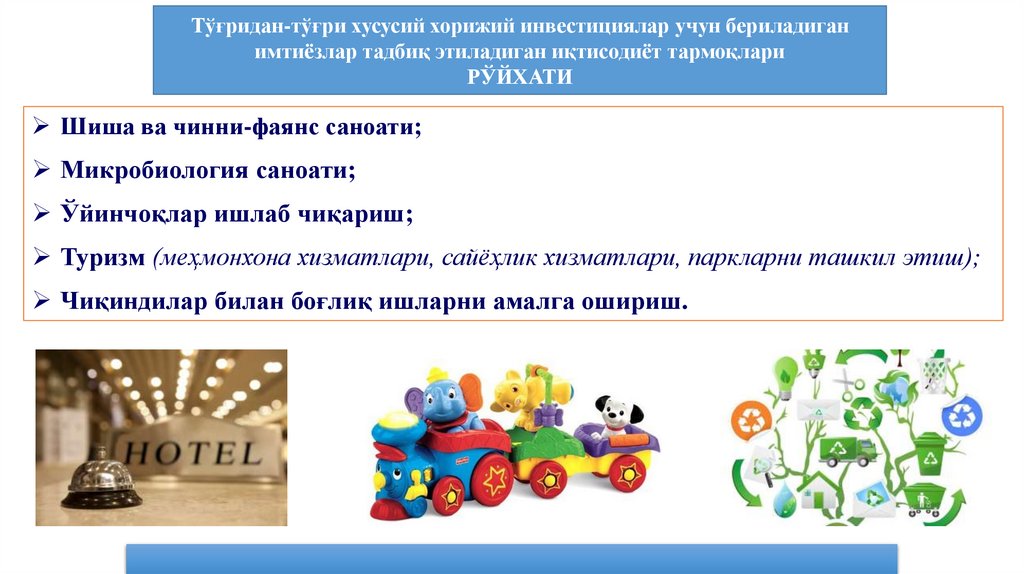

Тўғридан-тўғри хусусий хорижий инвестициялар учун бериладиганимтиёзлар тадбиқ этиладиган иқтисодиёт тармоқлари

РЎЙХАТИ

Шиша ва чинни-фаянс саноати;

Микробиология саноати;

Ўйинчоқлар ишлаб чиқариш;

Туризм (меҳмонхона хизматлари, сайёҳлик хизматлари, паркларни ташкил этиш);

Чиқиндилар билан боғлиқ ишларни амалга ошириш.

17.

Нефт ва газни қидириш ва разведка ишларини олибборувчи xорижий компаниялар, шунингдек улар

томонидан жалб қилинадиган xорижий пудратчи

ва субпудратчи ташкилотлар геология-қидирув

ишларини бажариш даврида барча турдаги

солиқлар ва давлат мақсадли жамғармаларига

мажбурий ажратмаларни тўлашдаш озод

қилинган.

18.

Нефт ва газни қидириш ва разведка қилишниамалга оширувчи xорижий компаниялар

иштирокида ташкил этилган нефт ва газ қазиб

чиқариш бўйича кўшма корxоналар нефт ва газни

қазиб олишдан бошлаб 7 йил муддатга фойда

солиғини тўлашдан озод этилган.

19.

Эркин иқтисодий зоналар иштирокчилари фойда солиғи, ер солиғи,мулк солиғи, микрофирмалар ва кичик корхоналар учун ягона солиқ

тўлови, шунингдек, Республика йўл жамғармаси ва бюджетдан ташқари

Молия вазирлиги ҳузуридаги таълим ва тиббиёт муассасаларининг

моддий-техника базасини ривожлантириш жамғармасига мажбурий

ажратмаларни тўлашдан озод этилган.

Мазкур имтиёзлар киритилган инвестициялар ҳажмига қараб

3 йилдан 10 йил муддатгача, жумладан:

300 минг АҚШ долларидан 3 миллион АҚШ долларигача ҳажмдаги

инвестициялар – 3 йил муддатга;

3 миллион АҚШ долларидан 5 миллион АҚШ долларигача

ҳажмдаги инвестициялар – 5 йил муддатга;

5 миллион АҚШ долларидан 10 миллион АҚШ долларигача

ҳажмдаги инвестициялар – 7 йил муддатга;

10 миллион ва ундан кўп АҚШ доллари ҳажмидаги инвестициялар

сўнгги 5 йилда амалдаги ставкалардан 50 фоиз кам ҳажмдаги фойда

солиғи ва ягона солиқ тўлови ставкалари қўлланган ҳолда - 10 йил

муддатга берилади.

20.

2023 йил учун солиқ қонунчилигидаги ўзгаришлар Ўзбекистон Республикаси Қонуни (ЎРҚ812-сон)

Bosh mutaxassis

G’.B.Panjiyev

21.

Солиқ ставкалари бўйичаФойда солиғи - 15%,

алоҳида тоифалар учун - 20%

айрим соҳаларда - 0%

жисмоний шахслардан

олинадиган даромад солиғи

(12%)

қишлоқ ҳўжалигига

мўлжалланган ерлар

учун ер солиғи (0,95%)

юридик шахсларнинг

мол-мулкига солинадиган

солиқ (1,5%)

ижтимоий солиқ

(бюджет ташкилотлари –

25%, қолганлар - 12%)

22.

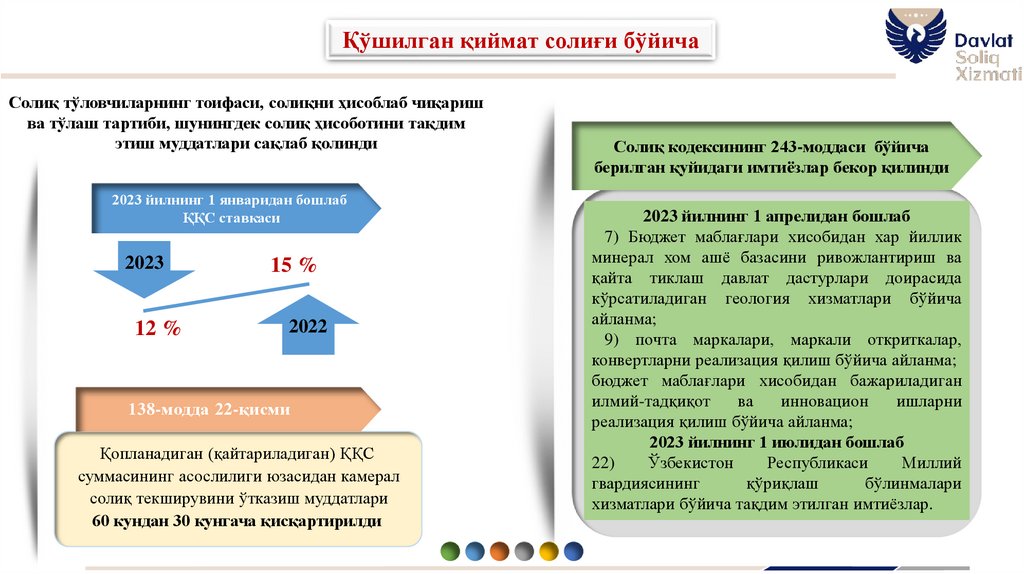

Қўшилган қиймат солиғи бўйичаСолиқ тўловчиларнинг тоифаси, солиқни ҳисоблаб чиқариш

ва тўлаш тартиби, шунингдек солиқ ҳисоботини тақдим

этиш муддатлари сақлаб қолинди

2023 йилнинг 1 январидан бошлаб

ҚҚС ставкаси

2023

12 %

15 %

2022

138-модда 22-қисми

Қопланадиган (қайтариладиган) ҚҚС

суммасининг асослилиги юзасидан камерал

солиқ текширувини ўтказиш муддатлари

60 кундан 30 кунгача қисқартирилди

Солиқ кодексининг 243-моддаси бўйича

берилган қуйидаги имтиёзлар бекор қилинди

2023 йилнинг 1 апрелидан бошлаб

7) Бюджет маблағлари хисобидан хар йиллик

минерал хом ашё базасини ривожлантириш ва

қайта тиклаш давлат дастурлари доирасида

кўрсатиладиган геология хизматлари бўйича

айланма;

9) почта маркалари, маркали откриткалар,

конвертларни реализация қилиш бўйича айланма;

бюджет маблағлари хисобидан бажариладиган

илмий-тадқиқот

ва

инновацион

ишларни

реализация қилиш бўйича айланма;

2023 йилнинг 1 июлидан бошлаб

22)

Ўзбекистон

Республикаси

Миллий

гвардиясининг

қўриқлаш

бўлинмалари

хизматлари бўйича тақдим этилган имтиёзлар.

23.

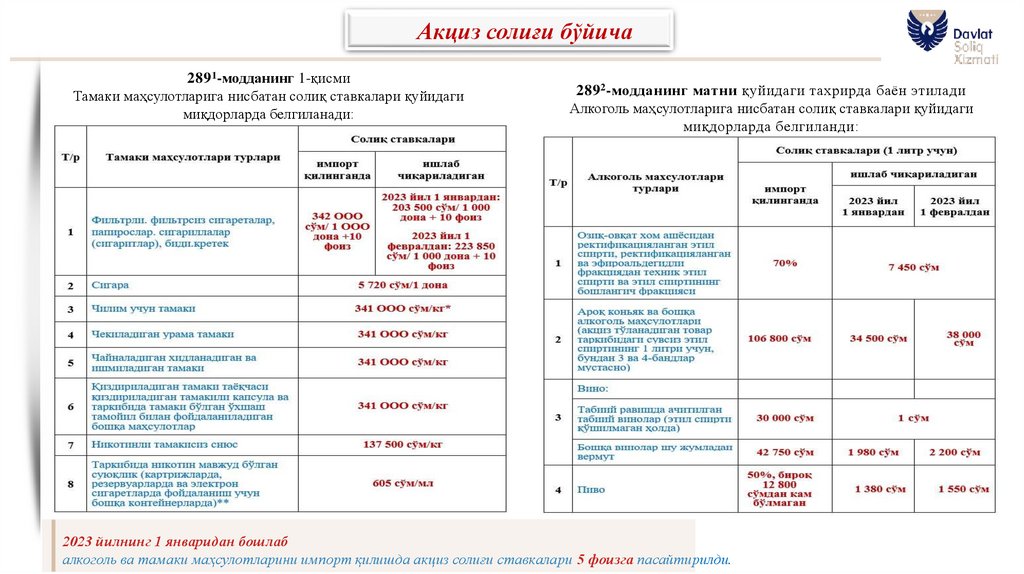

Акциз солиғи бўйича289 1-модданинг 1-қисми

Тамаки маҳсулотларига нисбатан солиқ ставкалари қуйидаги

миқдорларда белгиланади:

289 2-модданинг матни қуйидаги тахрирда баён этилади

Алкоголь маҳсулотларига нисбатан солиқ ставкалари қуйидаги

миқдорларда белгиланди:

2023 йилнинг 1 январидан бошлаб

алкоголь ва тамаки маҳсулотларини импорт қилишда акциз солиғи ставкалари 5 фоизга пасайтирилди.

24.

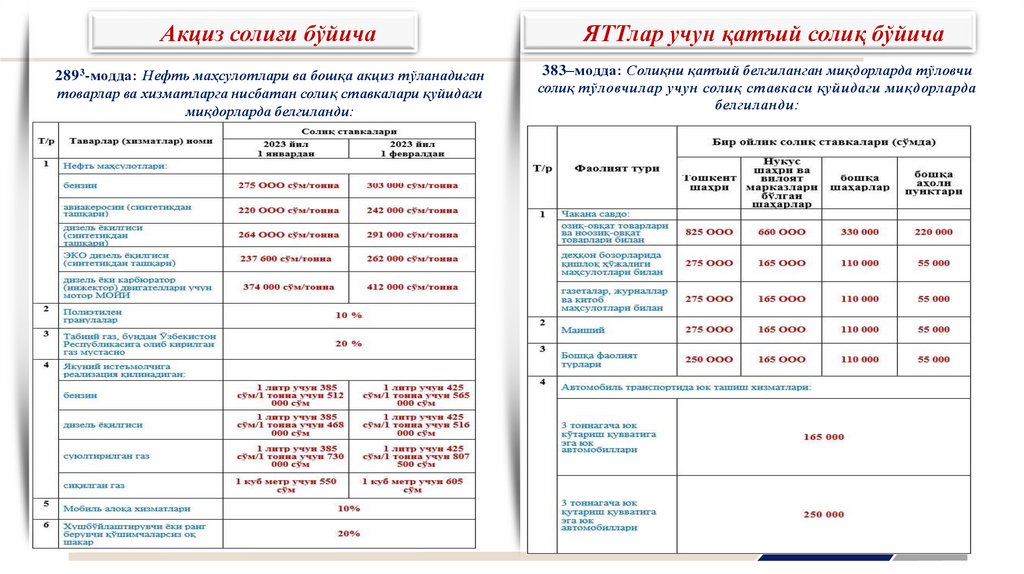

Акциз солиғи бўйичаЯТТлар учун қатъий солиқ бўйича

289 3-модда: Нефть маҳсулотлари ва бошқа акциз тўланадиган

товарлар ва хизматларга нисбатан солиқ ставкалари қуйидаги

миқдорларда белгиланди:

383–модда: Солиқни қатъий белгиланган миқдорларда тўловчи

солиқ тўловчилар учун солиқ ставкаси қуйидаги миқдорларда

белгиланди:

25.

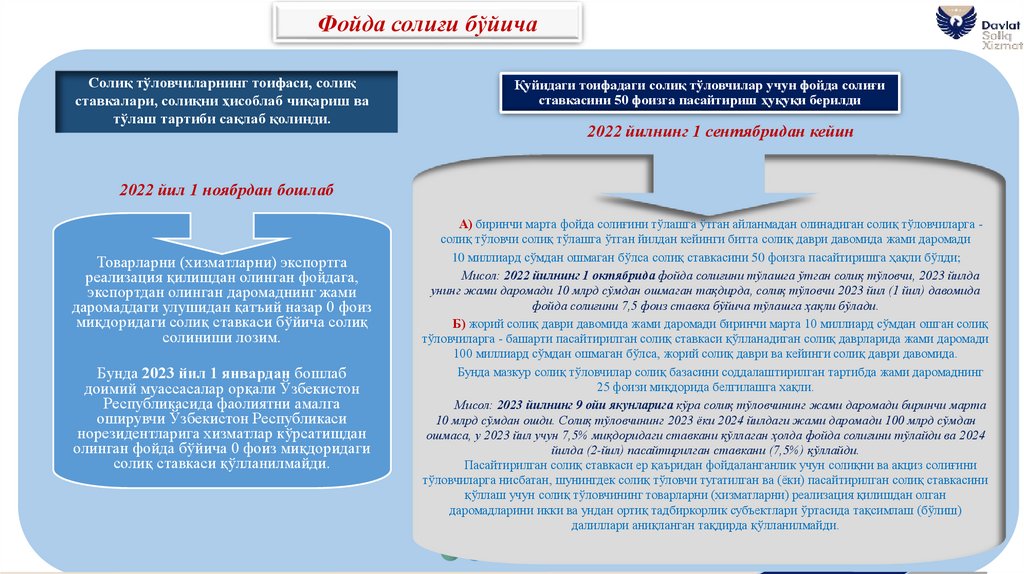

Фойда солиғи бўйичаСолиқ тўловчиларнинг тоифаси, солиқ

ставкалари, солиқни ҳисоблаб чиқариш ва

тўлаш тартиби сақлаб қолинди.

Қуйидаги тоифадаги солиқ тўловчилар учун фойда солиғи

ставкасини 50 фоизга пасайтириш ҳуқуқи берилди

2022 йилнинг 1 сентябридан кейин

2022 йил 1 ноябрдан бошлаб

Товарларни (хизматларни) экспортга

реализация қилишдан олинган фойдага,

экспортдан олинган даромаднинг жами

даромаддаги улушидан қатъий назар 0 фоиз

миқдоридаги солиқ ставкаси бўйича солиқ

солиниши лозим.

Бунда 2023 йил 1 январдан бошлаб

доимий муассасалар орқали Ўзбекистон

Республикасида фаолиятни амалга

оширувчи Ўзбекистон Республикаси

норезидентларига хизматлар кўрсатишдан

олинган фойда бўйича 0 фоиз миқдоридаги

солиқ ставкаси қўлланилмайди.

А) биринчи марта фойда солиғини тўлашга ўтган айланмадан олинадиган солиқ тўловчиларга солиқ тўловчи солиқ тўлашга ўтган йилдан кейинги битта солиқ даври давомида жами даромади

10 миллиард сўмдан ошмаган бўлса солиқ ставкасини 50 фоизга пасайтиришга ҳақли бўлди;

Мисол: 2022 йилнинг 1 октябрида фойда солиғини тўлашга ўтган солиқ тўловчи, 2023 йилда

унинг жами даромади 10 млрд сўмдан ошмаган тақдирда, солиқ тўловчи 2023 йил (1 йил) давомида

фойда солиғини 7,5 фоиз ставка бўйича тўлашга ҳақли бўлади.

Б) жорий солиқ даври давомида жами даромади биринчи марта 10 миллиард сўмдан ошган солиқ

тўловчиларга - башарти пасайтирилган солиқ ставкаси қўлланадиган солиқ даврларида жами даромади

100 миллиард сўмдан ошмаган бўлса, жорий солиқ даври ва кейинги солиқ даври давомида.

Бунда мазкур солиқ тўловчилар солиқ базасини соддалаштирилган тартибда жами даромаднинг

25 фоизи миқдорида белгилашга хақли.

Мисол: 2023 йилнинг 9 ойи якунларига кўра солиқ тўловчининг жами даромади биринчи марта

10 млрд сўмдан ошди. Солиқ тўловчининг 2023 ёки 2024 йилдаги жами даромади 100 млрд сўмдан

ошмаса, у 2023 йил учун 7,5% миқдоридаги ставкани қўллаган ҳолда фойда солиғини тўлайди ва 2024

йилда (2-йил) пасайтирилган ставкани (7,5%) қўллайди.

Пасайтирилган солиқ ставкаси ер қаъридан фойдаланганлик учун солиқни ва акциз солиғини

тўловчиларга нисбатан, шунингдек солиқ тўловчи тугатилган ва (ёки) пасайтирилган солиқ ставкасини

қўллаш учун солиқ тўловчининг товарларни (хизматларни) реализация қилишдан олган

даромадларини икки ва ундан ортиқ тадбиркорлик субъектлари ўртасида тақсимлаш (бўлиш)

далиллари аниқланган тақдирда қўлланилмайди.

26.

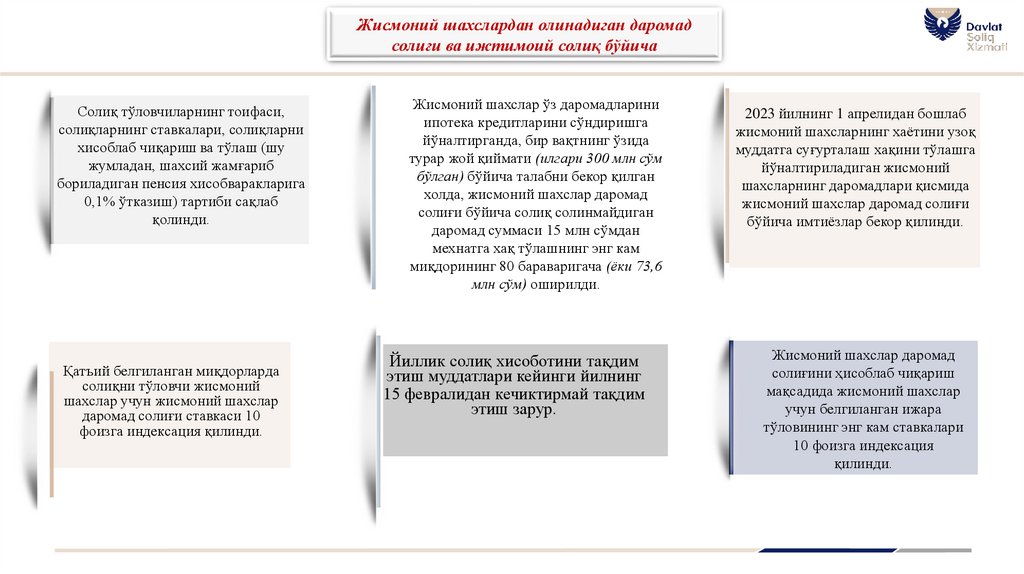

Жисмоний шахслардан олинадиган даромадсолиғи ва ижтимоий солиқ бўйича

Солиқ тўловчиларнинг тоифаси,

солиқларнинг ставкалари, солиқларни

хисоблаб чиқариш ва тўлаш (шу

жумладан, шахсий жамғариб

бориладиган пенсия хисобваракларига

0,1% ўтказиш) тартиби сақлаб

қолинди.

Қатъий белгиланган миқдорларда

солиқни тўловчи жисмоний

шахслар учун жисмоний шахслар

даромад солиғи ставкаси 10

фоизга индексация қилинди.

Жисмоний шахслар ўз даромадларини

ипотека кредитларини сўндиришга

йўналтирганда, бир вақтнинг ўзида

турар жой қиймати (илгари 300 млн сўм

бўлган) бўйича талабни бекор қилган

холда, жисмоний шахслар даромад

солиғи бўйича солиқ солинмайдиган

даромад суммаси 15 млн сўмдан

мехнатга хақ тўлашнинг энг кам

миқдорининг 80 бараваригача (ёки 73,6

млн сўм) оширилди.

Йиллик солиқ хисоботини тақдим

этиш муддатлари кейинги йилнинг

15 февралидан кечиктирмай тақдим

этиш зарур.

2023 йилнинг 1 апрелидан бошлаб

жисмоний шахсларнинг хаётини узоқ

муддатга суғурталаш хақини тўлашга

йўналтириладиган жисмоний

шахсларнинг даромадлари қисмида

жисмоний шахслар даромад солиғи

бўйича имтиёзлар бекор қилинди.

Жисмоний шахслар даромад

солиғини ҳисоблаб чиқариш

мақсадида жисмоний шахслар

учун белгиланган ижара

тўловининг энг кам ставкалари

10 фоизга индексация

қилинди.

27.

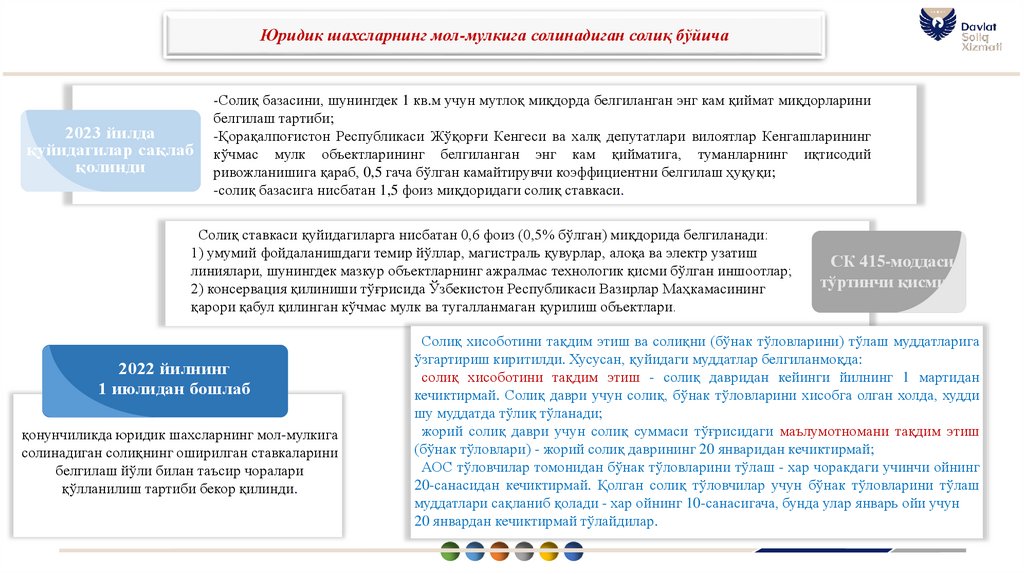

Юридик шахсларнинг мол-мулкига солинадиган солиқ бўйича2023 йилда

қуйидагилар сақлаб

қолинди

-Солиқ базасини, шунингдек 1 кв.м учун мутлоқ миқдорда белгиланган энг кам қиймат миқдорларини

белгилаш тартиби;

-Қорақалпоғистон Республикаси Жўқорғи Кенгеси ва халқ депутатлари вилоятлар Кенгашларининг

кўчмас мулк объектларининг белгиланган энг кам қийматига, туманларнинг иқтисодий

ривожланишига қараб, 0,5 гача бўлган камайтирувчи коэффициентни белгилаш ҳуқуқи;

-солиқ базасига нисбатан 1,5 фоиз миқдоридаги солиқ ставкаси.

Солиқ ставкаси қуйидагиларга нисбатан 0,6 фоиз (0,5% бўлган) миқдорида белгиланади:

1) умумий фойдаланишдаги темир йўллар, магистраль қувурлар, алоқа ва электр узатиш

линиялари, шунингдек мазкур объектларнинг ажралмас технологик қисми бўлган иншоотлар;

2) консервация қилиниши тўғрисида Ўзбекистон Республикаси Вазирлар Маҳкамасининг

қарори қабул қилинган кўчмас мулк ва тугалланмаган қурилиш объектлари.

2022 йилнинг

1 июлидан бошлаб

қонунчиликда юридик шахсларнинг мол-мулкига

солинадиган солиқнинг оширилган ставкаларини

белгилаш йўли билан таъсир чоралари

қўлланилиш тартиби бекор қилинди.

СК 415-моддаси

тўртинчи қисмида

Солиқ хисоботини тақдим этиш ва солиқни (бўнак тўловларини) тўлаш муддатларига

ўзгартириш киритилди. Хусусан, қуйидаги муддатлар белгиланмоқда:

солиқ хисоботини тақдим этиш - солиқ давридан кейинги йилнинг 1 мартидан

кечиктирмай. Солиқ даври учун солиқ, бўнак тўловларини хисобга олган холда, худди

шу муддатда тўлиқ тўланади;

жорий солиқ даври учун солиқ суммаси тўғрисидаги маълумотномани тақдим этиш

(бўнак тўловлари) - жорий солиқ даврининг 20 январидан кечиктирмай;

243-модда

АОС тўловчилар томонидан бўнак тўловларини тўлаш - хар чоракдаги учинчи ойнинг

1-кисмининг

20-санасидан кечиктирмай. Қолган солиқ тўловчилар учун бўнак тўловларини тўлаш

муддатлари сақланиб қолади - хар ойнинг 10-санасигача, бунда улар январь ойи учун

20 январдан кечиктирмай тўлайдилар.

28.

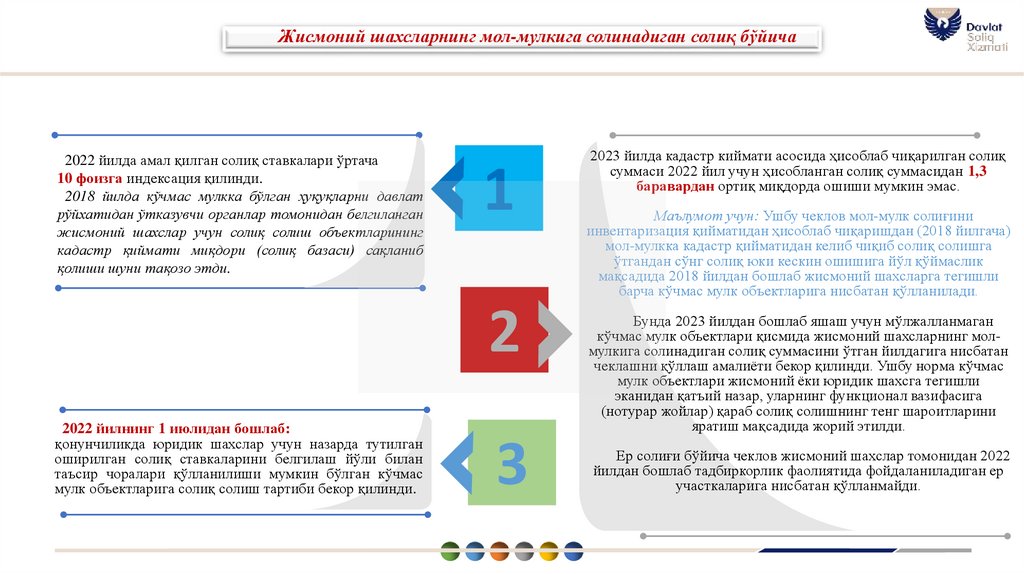

Жисмоний шахсларнинг мол-мулкига солинадиган солиқ бўйича2022 йилда амал қилган солиқ ставкалари ўртача

10 фоизга индексация қилинди.

2018 йилда кўчмас мулкка бўлган ҳуқуқларни давлат

рўйхатидан ўтказувчи органлар томонидан белгиланган

жисмоний шахслар учун солиқ солиш объектларининг

кадастр қиймати миқдори (солиқ базаси) сақланиб

қолиши шуни тақозо этди.

1

2

2022 йилнинг 1 июлидан бошлаб:

қонунчиликда юридик шахслар учун назарда тутилган

оширилган солиқ ставкаларини белгилаш йўли билан

таъсир чоралари қўлланилиши мумкин бўлган кўчмас

мулк объектларига солиқ солиш тартиби бекор қилинди.

3

2023 йилда кадастр киймати асосида ҳисоблаб чиқарилган солиқ

суммаси 2022 йил учун ҳисобланган солиқ суммасидан 1,3

баравардан ортиқ миқдорда ошиши мумкин эмас.

Маълумот учун: Ушбу чеклов мол-мулк солиғини

инвентаризация қийматидан ҳисоблаб чиқаришдан (2018 йилгача)

мол-мулкка кадастр қийматидан келиб чиқиб солиқ солишга

ўтгандан сўнг солиқ юки кескин ошишига йўл қўймаслик

мақсадида 2018 йилдан бошлаб жисмоний шахсларга тегишли

барча кўчмас мулк объектларига нисбатан қўлланилади.

Бунда 2023 йилдан бошлаб яшаш учун мўлжалланмаган

кўчмас мулк объектлари қисмида жисмоний шахсларнинг молмулкига солинадиган солиқ суммасини ўтган йилдагига нисбатан

чеклашни қўллаш амалиёти бекор қилинди. Ушбу норма кўчмас

мулк объектлари жисмоний ёки юридик шахсга тегишли

эканидан қатъий назар, уларнинг функционал вазифасига

(нотурар жойлар) қараб солиқ солишнинг тенг шароитларини

яратиш мақсадида жорий этилди.

Ер солиғи бўйича чеклов жисмоний шахслар томонидан 2022

йилдан бошлаб тадбиркорлик фаолиятида фойдаланиладиган ер

участкаларига нисбатан қўлланмайди.

29.

Ер солиғи бўйича2023 йилда Солиқ кодексининг 429-моддаси:

Юридик ва жисмоний шахслардан

олинадиган ер солиғини ҳисоблаб

чиқариш тартиби, шунингдек қишлоқ

хўжалигига мўлжалланган ерлар учун

қишлоқ хўжалиги ерларининг

норматив қийматига нисбатан 0,95

фоиз миқдорида белгиланган солиқ

ставкаси сақлаб қолинди

2023 йилда солиқ суммаси 2022

йилда ҳисобланган солиқ

суммасидан

1,3 баравардан ортиқ миқдорда

ошмаслиги лозим

Юридик шахсларнинг алоҳида объектлар билан банд

бўлган ер участкалари учун солиқ ставкаларига

нисбатан қўлланиладиган пасайтирувчи

коэффициентни 0,3 дан 0,4 гача оширилди

Қишлоқ хўжалигига мўлжалланган ерларга солиқ

солишнинг тенг шароитларини таъминлаш мақсадида

қишлоқ

хўжалигига мўлжалланган ерларга эга бўлган жисмоний

шахсларга нисбатан дехқон хўжаликлари учун назарда

тутилган ер солиғини хисоблаб чиқариш ва тўлаш

тартиби тадбиқ этилади

30.

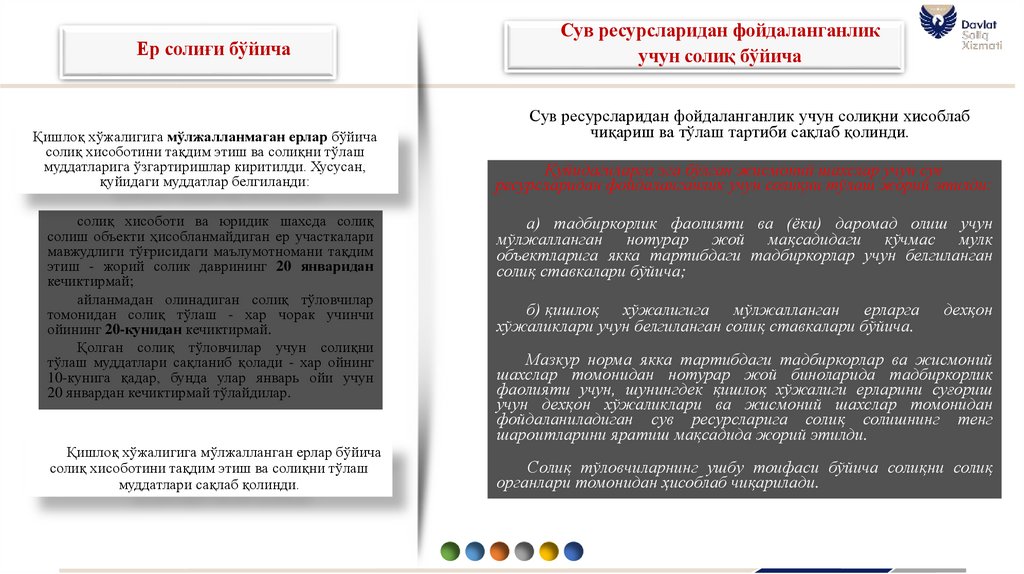

Ер солиғи бўйичаҚишлоқ хўжалигига мўлжалланмаган ерлар бўйича

солиқ хисоботини тақдим этиш ва солиқни тўлаш

муддатларига ўзгартиришлар киритилди. Хусусан,

қуйидаги муддатлар белгиланди:

солиқ хисоботи ва юридик шахсда солиқ

солиш объекти ҳисобланмайдиган ер участкалари

мавжудлиги тўғрисидаги маълумотномани тақдим

этиш - жорий солик даврининг 20 январидан

кечиктирмай;

айланмадан олинадиган солиқ тўловчилар

томонидан солиқ тўлаш - хар чорак учинчи

ойининг 20-кунидан кечиктирмай.

Қолган солиқ тўловчилар учун солиқни

тўлаш муддатлари сақланиб қолади - хар ойнинг

10-кунига қадар, бунда улар январь ойи учун

20 январдан кечиктирмай тўлайдилар.

Қишлоқ хўжалигига мўлжалланган ерлар бўйича

солиқ хисоботини тақдим этиш ва солиқни тўлаш

муддатлари сақлаб қолинди.

Сув ресурсларидан фойдаланганлик

учун солиқ бўйича

Сув ресурсларидан фойдаланганлик учун солиқни хисоблаб

чиқариш ва тўлаш тартиби сақлаб қолинди.

Қуйидагиларга эга бўлган жисмоний шахслар учун сув

ресурсларидан фойдаланганлик учун солиқни тўлаш жорий этилди:

а) тадбиркорлик фаолияти ва (ёки) даромад олиш учун

мўлжалланган нотурар жой мақсадидаги кўчмас мулк

объектларига якка тартибдаги тадбиркорлар учун белгиланган

солиқ ставкалари бўйича;

б) қишлоқ хўжалигига мўлжалланган ерларга

хўжаликлари учун белгиланган солиқ ставкалари бўйича.

дехқон

Мазкур норма якка тартибдаги тадбиркорлар ва жисмоний

шахслар томонидан нотурар жой биноларида тадбиркорлик

фаолияти учун, шунингдек қишлоқ хўжалиги ерларини суғориш

учун дехқон хўжаликлари ва жисмоний шахслар томонидан

фойдаланиладиган сув ресурсларига солиқ солишнинг тенг

шароитларини яратиш мақсадида жорий этилди.

Солиқ тўловчиларнинг ушбу тоифаси бўйича солиқни солиқ

органлари томонидан ҳисоблаб чиқарилади.

31.

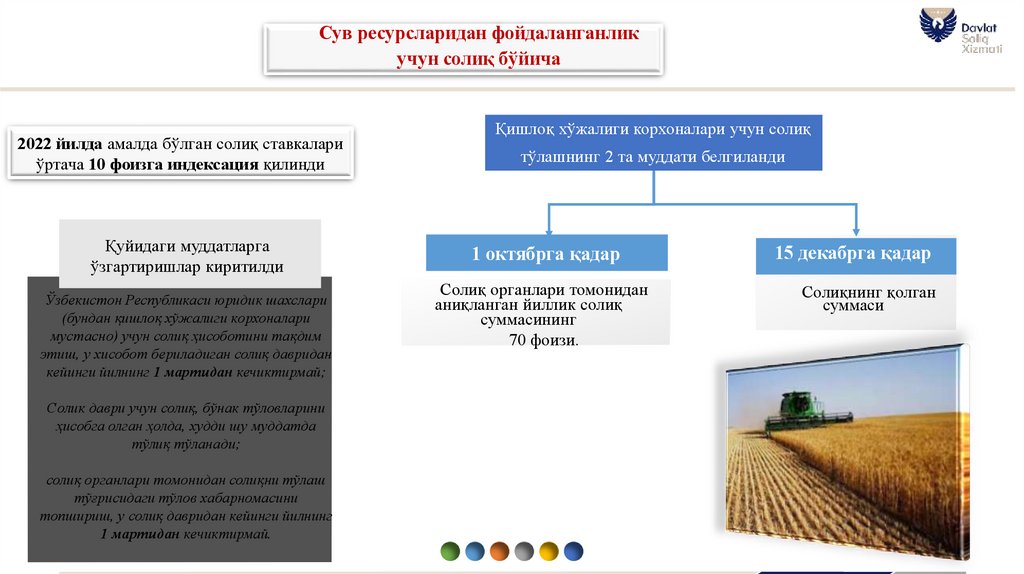

Сув ресурсларидан фойдаланганликучун солиқ бўйича

2022 йилда амалда бўлган солиқ ставкалари

ўртача 10 фоизга индексация қилинди

Қуйидаги муддатларга

ўзгартиришлар киритилди

Ўзбекистон Республикаси юридик шахслари

(бундан қишлоқ хўжалиги корхоналари

мустасно) учун солиқ ҳисоботини тақдим

этиш, у хисобот бериладиган солиқ давридан

кейинги йилнинг 1 мартидан кечиктирмай;

Солик даври учун солиқ, бўнак тўловларини

ҳисобга олган ҳолда, худди шу муддатда

тўлиқ тўланади;

солиқ органлари томонидан солиқни тўлаш

тўғрисидаги тўлов хабарномасини

топшириш, у солиқ давридан кейинги йилнинг

1 мартидан кечиктирмай.

Қишлоқ хўжалиги корхоналари учун солиқ

тўлашнинг 2 та муддати белгиланди

1 октябрга қадар

Солиқ органлари томонидан

аниқланган йиллик солиқ

суммасининг

70 фоизи.

15 декабрга қадар

Солиқнинг қолган

суммаси

32.

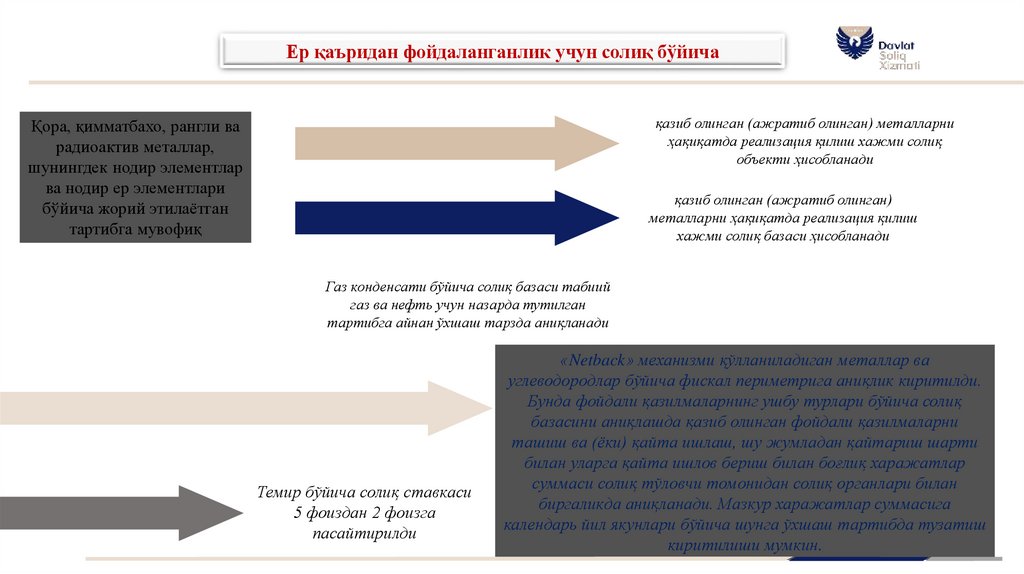

Ер қаъридан фойдаланганлик учун солиқ бўйичақазиб олинган (ажратиб олинган) металларни

ҳақиқатда реализация қилиш хажми солиқ

объекти ҳисобланади

Қора, қимматбахо, рангли ва

радиоактив металлар,

шунингдек нодир элементлар

ва нодир ер элементлари

бўйича жорий этилаётган

тартибга мувофиқ

қазиб олинган (ажратиб олинган)

металларни ҳақиқатда реализация қилиш

хажми солиқ базаси ҳисобланади

Газ конденсати бўйича солиқ базаси табиий

газ ва нефть учун назарда тутилган

тартибга айнан ўхшаш тарзда аниқланади

Темир бўйича солиқ ставкаси

5 фоиздан 2 фоизга

пасайтирилди

«Netback» механизми қўлланиладиган металлар ва

углеводородлар бўйича фискал периметрига аниқлик киритилди.

Бунда фойдали қазилмаларнинг ушбу турлари бўйича солиқ

базасини аниқлашда қазиб олинган фойдали қазилмаларни

ташиш ва (ёки) қайта ишлаш, шу жумладан қайтариш шарти

билан уларга қайта ишлов бериш билан боғлиқ харажатлар

суммаси солиқ тўловчи томонидан солиқ органлари билан

биргаликда аниқланади. Мазкур харажатлар суммасига

календарь йил якунлари бўйича шунга ўхшаш тартибда тузатиш

киритилиши мумкин.

33.

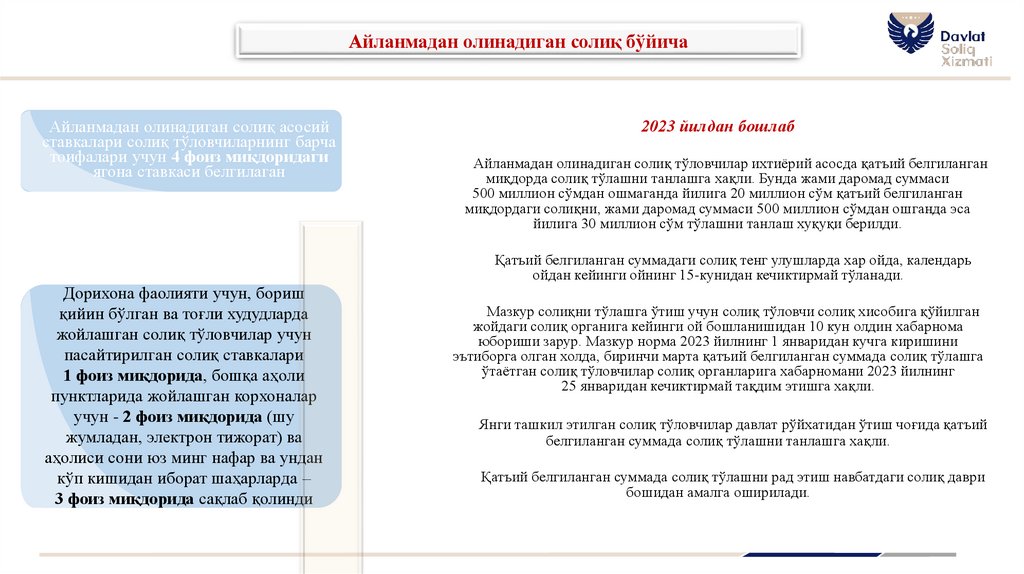

Айланмадан олинадиган солиқ бўйичаАйланмадан олинадиган солиқ асосий

ставкалари солиқ тўловчиларнинг барча

тоифалари учун 4 фоиз миқдоридаги

ягона ставкаси белгилаган

2023 йилдан бошлаб

Айланмадан олинадиган солиқ тўловчилар ихтиёрий асосда қатъий белгиланган

миқдорда солиқ тўлашни танлашга хақли. Бунда жами даромад суммаси

500 миллион сўмдан ошмаганда йилига 20 миллион сўм қатъий белгиланган

миқдордаги солиқни, жами даромад суммаси 500 миллион сўмдан ошганда эса

йилига 30 миллион сўм тўлашни танлаш хуқуқи берилди.

Қатъий белгиланган суммадаги солиқ тенг улушларда хар ойда, календарь

ойдан кейинги ойнинг 15-кунидан кечиктирмай тўланади.

Дорихона фаолияти учун, бориш

қийин бўлган ва тоғли худудларда

жойлашган солиқ тўловчилар учун

пасайтирилган солиқ ставкалари

1 фоиз миқдорида, бошқа аҳоли

пунктларида жойлашган корхоналар

учун - 2 фоиз миқдорида (шу

жумладан, электрон тижорат) ва

аҳолиси сони юз минг нафар ва ундан

кўп кишидан иборат шаҳарларда –

3 фоиз миқдорида сақлаб қолинди

Мазкур солиқни тўлашга ўтиш учун солиқ тўловчи солиқ хисобига қўйилган

жойдаги солиқ органига кейинги ой бошланишидан 10 кун олдин хабарнома

юбориши зарур. Мазкур норма 2023 йилнинг 1 январидан кучга киришини

эътиборга олган холда, биринчи марта қатъий белгиланган суммада солиқ тўлашга

ўтаётган солиқ тўловчилар солиқ органларига хабарномани 2023 йилнинг

25 январидан кечиктирмай тақдим этишга хақли.

Янги ташкил этилган солиқ тўловчилар давлат рўйхатидан ўтиш чоғида қатъий

белгиланган суммада солиқ тўлашни танлашга хақли.

Қатъий белгиланган суммада солиқ тўлашни рад этиш навбатдаги солиқ даври

бошидан амалга оширилади.

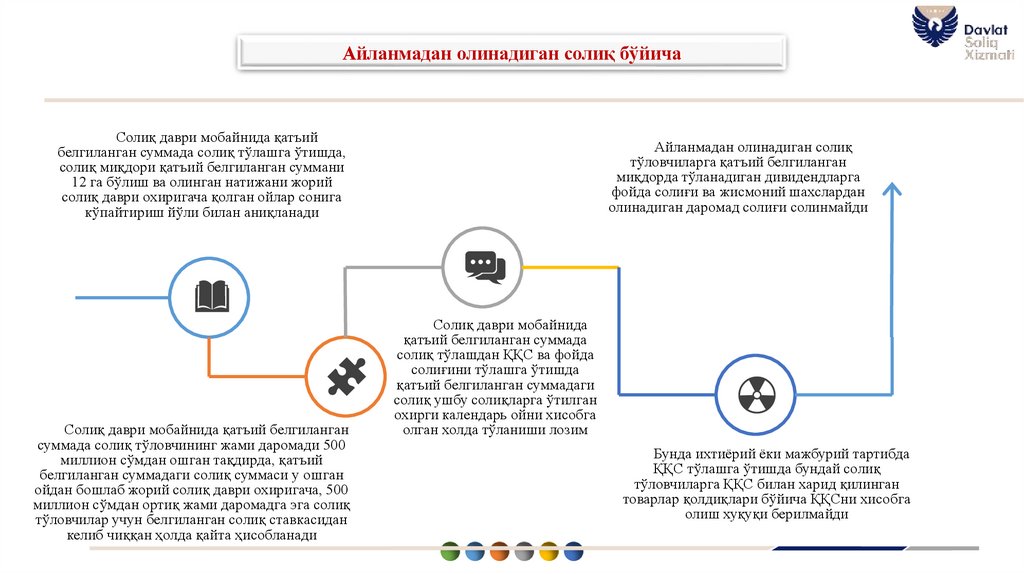

34.

Айланмадан олинадиган солиқ бўйичаСолиқ даври мобайнида қатъий

белгиланган суммада солиқ тўлашга ўтишда,

солиқ миқдори қатъий белгиланган суммани

12 га бўлиш ва олинган натижани жорий

солиқ даври охиригача қолган ойлар сонига

кўпайтириш йўли билан аниқланади

Солиқ даври мобайнида қатъий белгиланган

суммада солиқ тўловчининг жами даромади 500

миллион сўмдан ошган тақдирда, қатъий

белгиланган суммадаги солиқ суммаси у ошган

ойдан бошлаб жорий солиқ даври охиригача, 500

миллион сўмдан ортиқ жами даромадга эга солиқ

тўловчилар учун белгиланган солиқ ставкасидан

келиб чиққан ҳолда қайта ҳисобланади

Айланмадан олинадиган солиқ

тўловчиларга қатъий белгиланган

миқдорда тўланадиган дивидендларга

фойда солиғи ва жисмоний шахслардан

олинадиган даромад солиғи солинмайди

Солиқ даври мобайнида

қатъий белгиланган суммада

солиқ тўлашдан ҚҚС ва фойда

солиғини тўлашга ўтишда

қатъий белгиланган суммадаги

солиқ ушбу солиқларга ўтилган

охирги календарь ойни хисобга

олган холда тўланиши лозим

Бунда ихтиёрий ёки мажбурий тартибда

ҚҚС тўлашга ўтишда бундай солиқ

тўловчиларга ҚҚС билан харид қилинган

товарлар қолдиқлари бўйича ҚҚСни хисобга

олиш хуқуқи берилмайди

35.

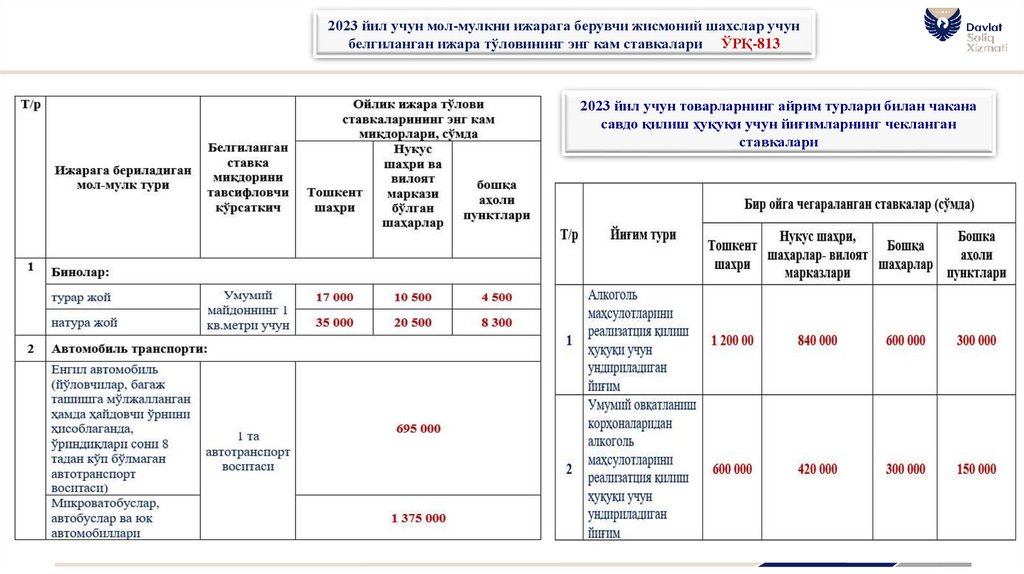

2023 йил учун мол-мулкни ижарага берувчи жисмоний шахслар учунбелгиланган ижара тўловининг энг кам ставкалари ЎРҚ-813

2023 йил учун товарларнинг айрим турлари билан чакана

савдо қилиш ҳуқуқи учун йиғимларнинг чекланган

ставкалари

36.

Назорат саволлари:1. Ҳозирги кунда нечта асосий солиқ турлари мавжуд?

2. Солиқ имтиёзлари бўйича нималарни биласиз?

3. Солиқларнинг асосий турларига таъриф беринг

4. Жисмоний шахслардан олинадиган даромад солиғининг

ҳозирги ставкаси ва аввалги ҳолат бўйича маълумот беринг

5. Айланмадан олинадиган солиқлар бўйича нималарни биласиз?

37.

Фойдаланилган адабиётлар:1. Ниязметов И. Солиқ юкини оптималлаштириш: назария, услубият ва амалиёт.

Монография. – Тошкент: Молия, 2016. – 192 б.

2. Темур тузуклари. Т.: Чўлпон, 1991 й. 98 б.

3. Ўлмасов А., Шарифхўжаев М. Иқтисодиёт назарияси. Т.: “Меҳнат”, 1995 й. 377-б.

4. Тургенев Н.И. Солиқ назарияси тажрибаси.- Санктпетербург – 1818 й.

5. Рикардо Д. Сочинения Т. I. Начало политической экономики и налогового обложения.

Пер. с англ. - М.: Госполитиздат, с 360.

6. Пепеляев С.Г. Основый налогового права. М.: 1995, с 496.

7. Политическая экономия. Тольковый словарь. М.: Политиздат, 1990. с 330.

8. Черник Д.Г. Налоги в рыночной экономике//Финансы. – 1992. – №3 с 161.

9. Гатаулин Ш. Солиқлар ва солиққа тортиш. Т.: 1996 й. 10. Олимжонов О. Бозор

иқтисодиётига ўтиш даврида солиқ сиёсати. Ҳаёт ва иқтисод, 1992.

38.

Эътиборингиз учун раҳмат!38