finance

financeSimilar presentations:

Экономическая сущность налогов

1.

Экономическая сущность налогов- представляет собой частьпроизводственных отношений по изъятию определенной

доли национального дохода у субъектов хозяйствования и

граждан.

При распределении и перераспределении созданной стоимости

«зарождаются» налоговые отношения.

Налоги выражая более ограниченную сферу распределительных

отношений, являются перераспределительными.

2.

Роль налогов• Налоги, сборы, пошлины могут способствовать ускоренному развитию

приоритетных отраслей хозяйства, отдельных экономических территорий

или

замедлять

их

развитие,

играть

антимонопольную

и

антиинфляционную роль, регулировать доходы отдельных групп

населения, стимулировать определенную экономическую деятельность,

или заставляют отказаться от нее.

• Налоги играют важную роль в перераспределении чистого

национального

продукта

между

хозяйствующими

субъектами

(юридическими и физическими лицами) и государством, в распоряжении

которого концентрируется более одной трети чистого национального

продукта.

3.

История налогов• История налогов уходит корнями в глубокую древность. Во всяком случае,

документальные подтверждения их существования обнаруживаются примерно

2500 лет назад.

• Например, в Древнем Египте, где власть принадлежала мощной бюрократии,

потребность в деньгах для содержания такого государственного аппарата

оказалась столь велика, что породила множество разнообразных налогов.

• Налоговые чиновники (их функции в то время выполняли писцы — самые

грамотные члены общества) сопровождали египтян даже в загробную жизнь: в

гробницах фараонов среди статуэток прочих слуг, призванных сопровождать

владыку после смерти, обнаруживаются и статуэтки писцов-налоговиков. Они

должны были и на том свете помогать фараону наполнять государственную

казну.

4.

Периоды развития налогообложения• Возникновение налогов относят к периоду становления первых

государств, когда появляется товарное производство, формируется

государственный аппарат - чиновники, армия, суды.

• Причины: необходимостью содержания государства было обусловлено

возникновение налогообложения.

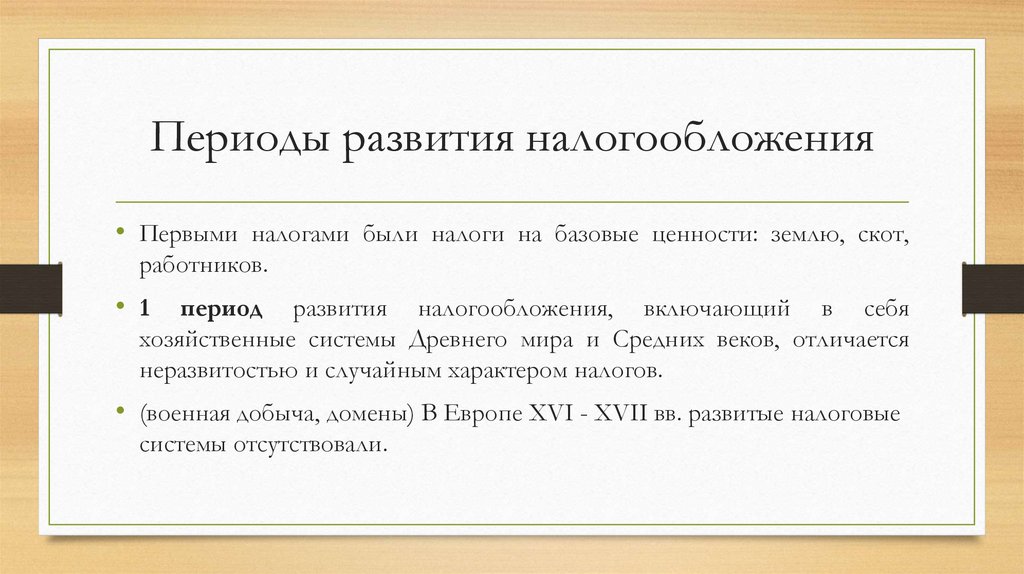

5.

Периоды развития налогообложения• Первыми налогами были налоги на базовые ценности: землю, скот,

работников.

• 1

период развития налогообложения, включающий в себя

хозяйственные системы Древнего мира и Средних веков, отличается

неразвитостью и случайным характером налогов.

• (военная добыча, домены) В Европе XVI - XVII вв. развитые налоговые

системы отсутствовали.

6.

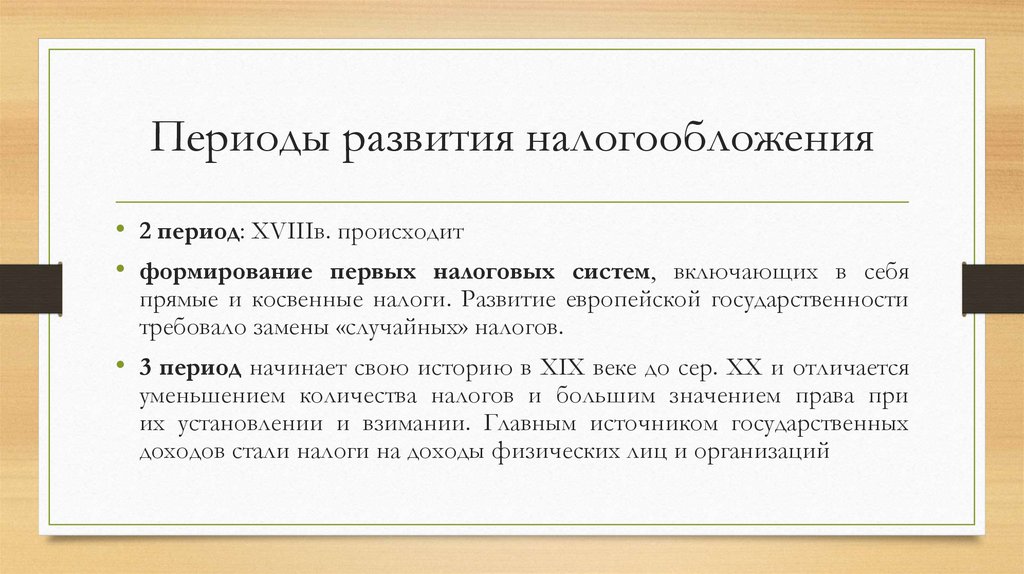

Периоды развития налогообложения• 2 период: XVIIIв. происходит

• формирование первых налоговых систем, включающих в себя

прямые и косвенные налоги. Развитие европейской государственности

требовало замены «случайных» налогов.

• 3 период начинает свою историю в XIX веке до сер. XX и отличается

уменьшением количества налогов и большим значением права при

их установлении и взимании. Главным источником государственных

доходов стали налоги на доходы физических лиц и организаций

7.

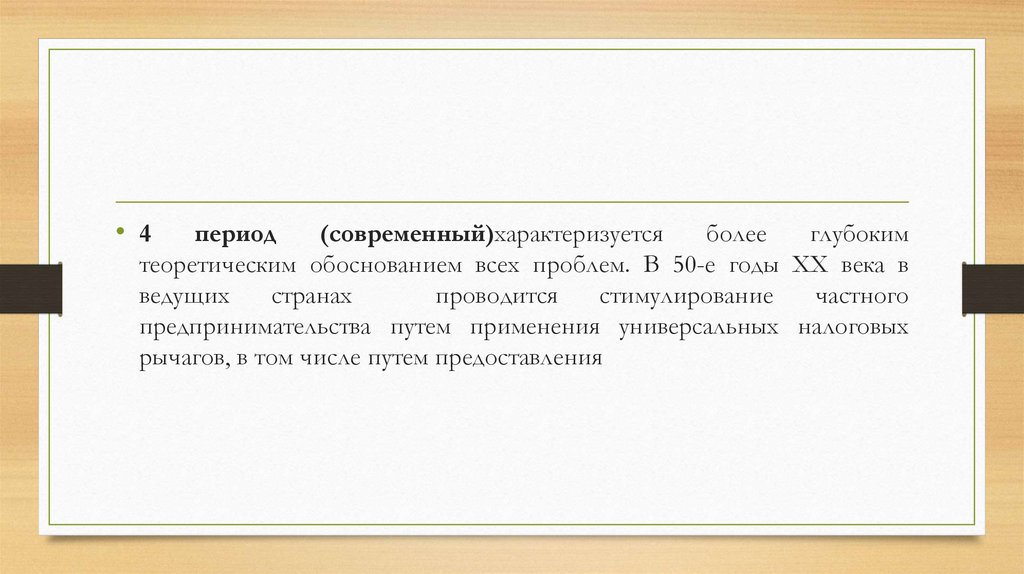

• 4период

(современный)характеризуется

более

глубоким

теоретическим обоснованием всех проблем. В 50-е годы XX века в

ведущих

странах

проводится

стимулирование

частного

предпринимательства путем применения универсальных налоговых

рычагов, в том числе путем предоставления

8.

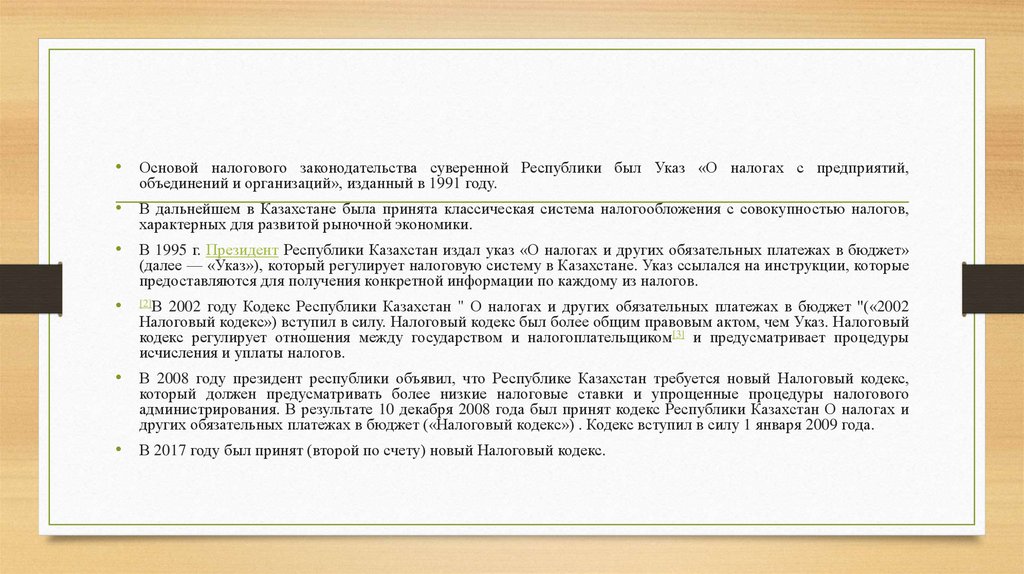

• Основой налогового законодательства суверенной Республики был Указ «О налогах с предприятий,объединений и организаций», изданный в 1991 году.

• В дальнейшем в Казахстане была принята классическая система налогообложения с совокупностью налогов,

характерных для развитой рыночной экономики.

• В 1995 г. Президент Республики Казахстан издал указ «О налогах и других обязательных платежах в бюджет»

(далее — «Указ»), который регулирует налоговую систему в Казахстане. Указ ссылался на инструкции, которые

предоставляются для получения конкретной информации по каждому из налогов.

[2]В 2002 году Кодекс Республики Казахстан " О налогах и других обязательных платежах в бюджет "(«2002

Налоговый кодекс») вступил в силу. Налоговый кодекс был более общим правовым актом, чем Указ. Налоговый

кодекс регулирует отношения между государством и налогоплательщиком[3] и предусматривает процедуры

исчисления и уплаты налогов.

• В 2008 году президент республики объявил, что Республике Казахстан требуется новый Налоговый кодекс,

который должен предусматривать более низкие налоговые ставки и упрощенные процедуры налогового

администрирования. В результате 10 декабря 2008 года был принят кодекс Республики Казахстан О налогах и

других обязательных платежах в бюджет («Налоговый кодекс») . Кодекс вступил в силу 1 января 2009 года.

• В 2017 году был принят (второй по счету) новый Налоговый кодекс.

9.

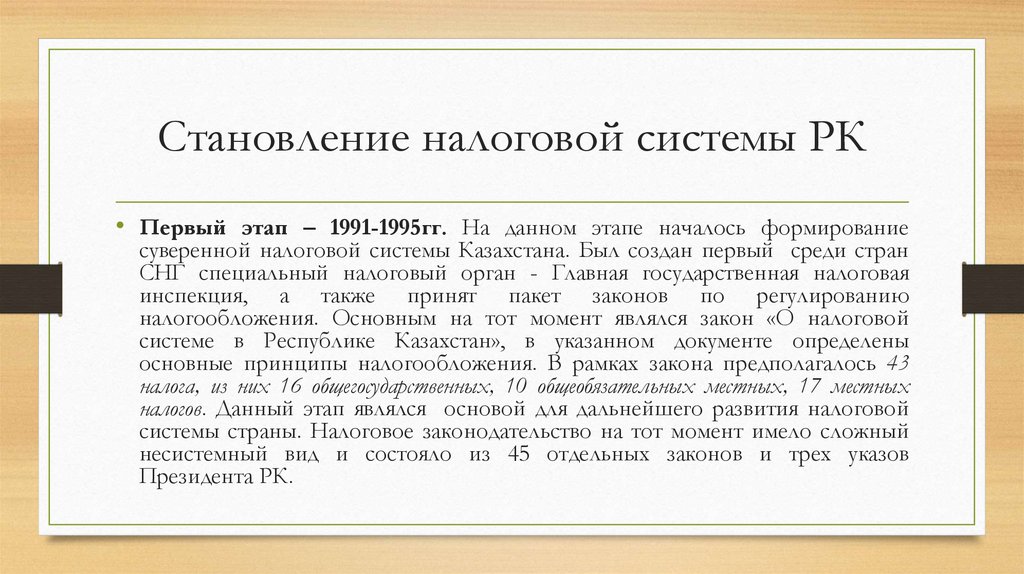

Становление налоговой системы РК• Первый этап – 1991-1995гг. На данном этапе началось формирование

суверенной налоговой системы Казахстана. Был создан первый среди стран

СНГ специальный налоговый орган - Главная государственная налоговая

инспекция, а также принят пакет законов по регулированию

налогообложения. Основным на тот момент являлся закон «О налоговой

системе в Республике Казахстан», в указанном документе определены

основные принципы налогообложения. В рамках закона предполагалось 43

налога, из них 16 общегосударственных, 10 общеобязательных местных, 17 местных

налогов. Данный этап являлся основой для дальнейшего развития налоговой

системы страны. Налоговое законодательство на тот момент имело сложный

несистемный вид и состояло из 45 отдельных законов и трех указов

Президента РК.

10.

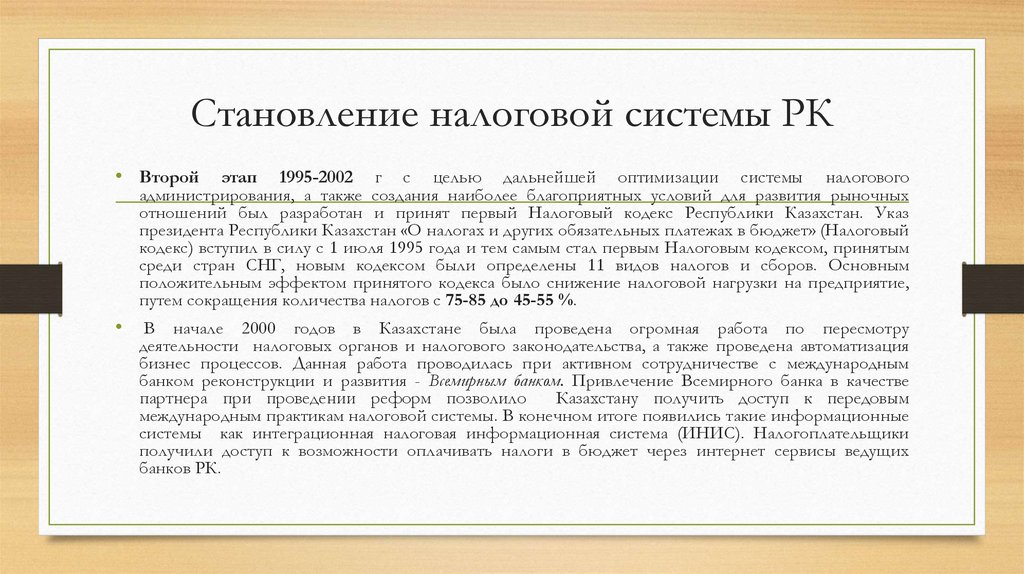

Становление налоговой системы РК• Второй

этап 1995-2002 г с целью дальнейшей оптимизации системы налогового

администрирования, а также создания наиболее благоприятных условий для развития рыночных

отношений был разработан и принят первый Налоговый кодекс Республики Казахстан. Указ

президента Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый

кодекс) вступил в силу с 1 июля 1995 года и тем самым стал первым Налоговым кодексом, принятым

среди стран СНГ, новым кодексом были определены 11 видов налогов и сборов. Основным

положительным эффектом принятого кодекса было снижение налоговой нагрузки на предприятие,

путем сокращения количества налогов с 75-85 до 45-55 %.

В начале 2000 годов в Казахстане была проведена огромная работа по пересмотру

деятельности налоговых органов и налогового законодательства, а также проведена автоматизация

бизнес процессов. Данная работа проводилась при активном сотрудничестве с международным

банком реконструкции и развития - Всемирным банком. Привлечение Всемирного банка в качестве

партнера при проведении реформ позволило

Казахстану получить доступ к передовым

международным практикам налоговой системы. В конечном итоге появились такие информационные

системы как интеграционная налоговая информационная система (ИНИС). Налогоплательщики

получили доступ к возможности оплачивать налоги в бюджет через интернет сервисы ведущих

банков РК.

11.

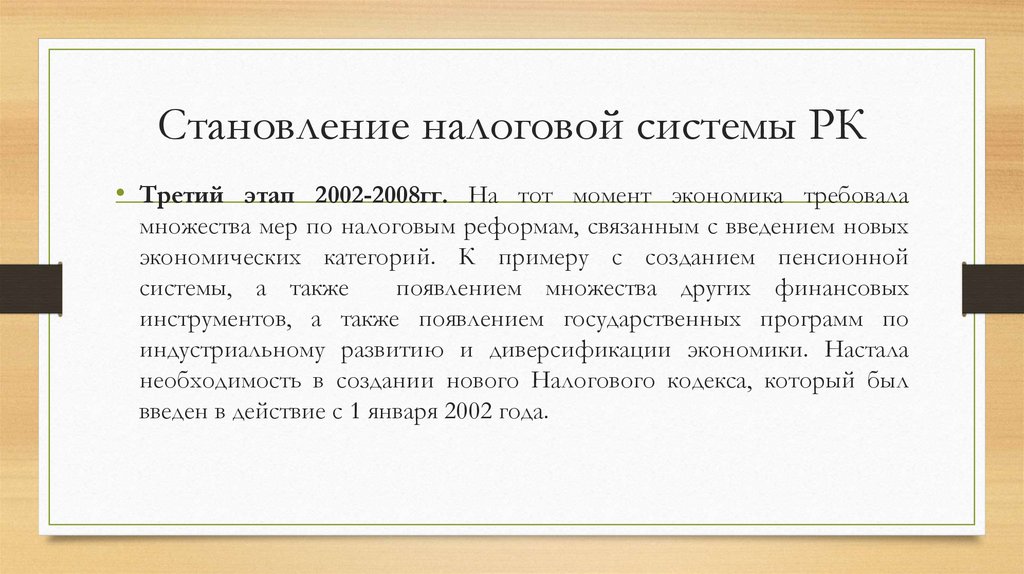

Становление налоговой системы РК• Третий этап 2002-2008гг. На тот момент экономика требовала

множества мер по налоговым реформам, связанным с введением новых

экономических категорий. К примеру с созданием пенсионной

системы, а также

появлением множества других финансовых

инструментов, а также появлением государственных программ по

индустриальному развитию и диверсификации экономики. Настала

необходимость в создании нового Налогового кодекса, который был

введен в действие с 1 января 2002 года.

12.

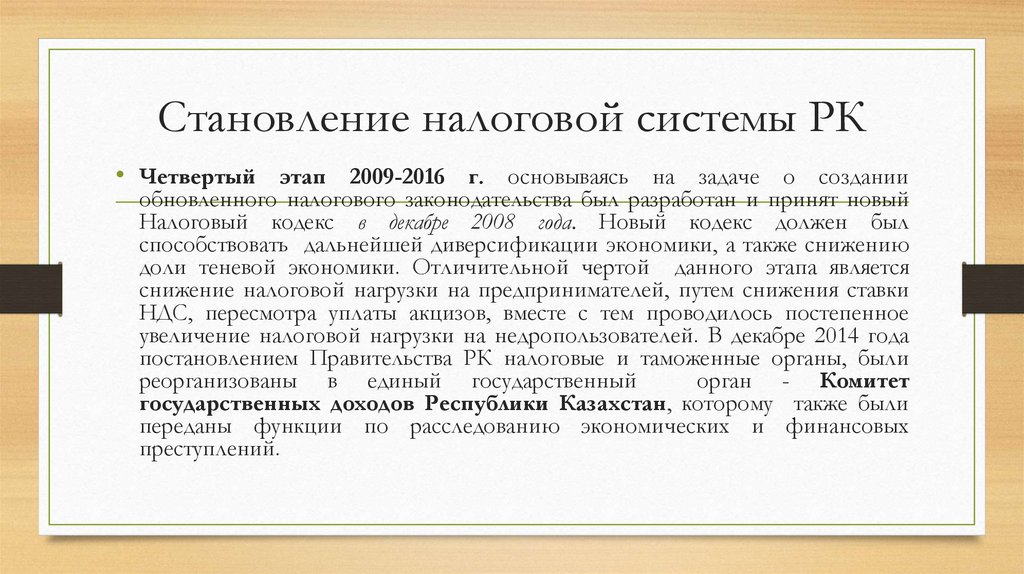

Становление налоговой системы РК• Четвертый этап 2009-2016 г. основываясь на задаче о создании

обновленного налогового законодательства был разработан и принят новый

Налоговый кодекс в декабре 2008 года. Новый кодекс должен был

способствовать дальнейшей диверсификации экономики, а также снижению

доли теневой экономики. Отличительной чертой данного этапа является

снижение налоговой нагрузки на предпринимателей, путем снижения ставки

НДС, пересмотра уплаты акцизов, вместе с тем проводилось постепенное

увеличение налоговой нагрузки на недропользователей. В декабре 2014 года

постановлением Правительства РК налоговые и таможенные органы, были

реорганизованы в единый государственный

орган - Комитет

государственных доходов Республики Казахстан, которому также были

переданы функции по расследованию экономических и финансовых

преступлений.

13.

Становление налоговой системы РК• Пятый этап – 2017 год-настоящее время. На сегодня налоговые отношения

регулируются Кодексом принятым в 2017 году. Регулирующим органом является

Комитет государственных доходов Министерства финансов Республики Казахстан.

Кодексом предусмотрены определенные прогрессивные меры, направленные на

совершенствование системы налогового регулирования деятельности малого бизнеса.

Наиболее важным из них является введение особого льготного режима

налогообложения в том числе в отношении субъектов малого бизнеса, крестьянских

хозяйств, юр лиц производителей сельхоз продукции. Современная налоговая система

развивается динамичными темпами. Одновременно совершенствуется налоговый

механизм. Стимулирование экономического роста реального сектора экономики

осуществляется через упрощение порядка налогообложения, а также снижения

налоговой нагрузки. Поиск оптимального размера ставок должен обеспечить баланс

интересов государства и налогоплательщиков.

14.

Налог в переводе с англ. языка означает «tax», то есть такса, доля государства,подлежащая обязательному взносу.

• Налоги

относятся к системе финансовых отношений, этим

определяется их общественное содержание (характеризуются наличием

специфических

черт

финансов:

денежный

характер,

распределительный характер, являются разновидностью финансовых

ресурсов, имеют односторонне движение стоимости. ).

• Налоги имеют материальную основу, т.е. они часть денежных доходов

юрид. и физ.лиц, присвоенная государством.

15.

Двойственный характер налогов: с одной стороны, налоги есть специфическая формапроизводственных отношений, с другой стороны- являются частью стоимости НД в

денежной форме.

• Налоги

как экономическая категория выражают финансовые

отношения, возникающие в процессе перераспределения стоимости

НД путем принудительного изъятия части доходов юрид. и физ.лиц в

пользу государства для обеспечения его функций и задач.

16.

• Под налогами, сборами и пошлинами в Республике Казахстанпонимаются обязательные отчисления денежных средств от

плательщиков в бюджетную систему Республики Казахстан в

определенных законом размерах и сроках, а также за оказание

государством платных услуг.

17.

• Налогообложение в Казахстане регулируется Кодексом РеспубликиКазахстан от 25 декабря 2017 г. «О налогах и других обязательных

платежах в бюджет (далее – Налоговый Кодекс), иными

нормативными правовыми актами Республики Казахстан

18.

Функции налогов:• Фискальная функция вытекает из самой природы налогов. Она

характерна для всех государств во все периоды их существования и

развития. С помощью реализации данной функции на практике

формируются государственные финансовые ресурсы и создаются

материальные условия для функционирования государства.

• Основная задача выполнения фискальной функции — обеспечение

устойчивой доходной базы бюджетов всех уровней. Фискальная

функция, таким образом, является понятием более широким, чем

функция обеспечения участия населения в формировании фонда

финансирования общегосударственных потребностей.

19.

Функции налогов:• Регулирующая функция имеет особое значение в современных

условиях антикризисного регулирования, активного

государства на экономические и социальные процессы.

воздействия

• Данная функция связана во временном аспекте с распределением

налоговых платежей между юридическими и физическими лицами,

сферами и отраслями экономики, государством в целом и его

территориальными образованиями.

• Данная функция позволяет регулировать доходы разных групп

населения. Налоговое регулирование реализуется через систему льгот и

систему налоговых платежей и сборов.

20.

Функции налогов:• Контрольно-учетная функция создает предпосылки для соблюдения

стоимостных пропорций в процессе образования и распределения

доходов разных субъектов экономики. Благодаря ей оценивается

эффективность каждого налогового канала и «налогового пресса» в

целом, выявляется необходимость внесения изменений в налоговую

систему и налоговую политику.

• Ведет учет доходов предприятий, групп населения, движения денежынх

потоков, формирования и использования денежных фондов и т.д.

21.

Функции налогов:• Распределительная заключается в том, что, собирая налоги,

государство проводит социальную политику, перерсапределяя доходы

между группами населения, регионами и т.д.

• Результативность функций налогов определяется их ролью. На

практике это обеспечивается за счет установления оптимального уровня

изъятий.

• В данном случае достигаются поставленные перед налогообложением

цели: сформировать бюджет, не ущемляя экономические интересы

налогоплательщиков.

22.

Принципы налогообложения:• 1.

Равномерностьналогообложение

соразмерно доходу налогоплательщика;

должно

производиться

• 2. Определенность- налоги (объект, субъект налога, сроки уплаты и т.д.)

должны быть заранее известны, произвол в системе налогообложения

недопустим;

• 3. Удобство- налоги должны взиматься в то время или таким способом,

когда и как плательщику должно быть удобно;

• 4. Дешевизна- налоги должны взиматься и удерживаться, возможно,

меньше того, что может дать плательщик, т.е. государство не должно

разорять своих налогоплательщиков.

23.

Экономические признаки налогов• имеют признак материального платежа;

• безвозратный платеж;

• безэквивалентный платеж;

• стабильный характер;

• определенность субъекта;

• определенность объекта;

• фиксированность сроков уплаты;

• налоги являются доходом государства.

24.

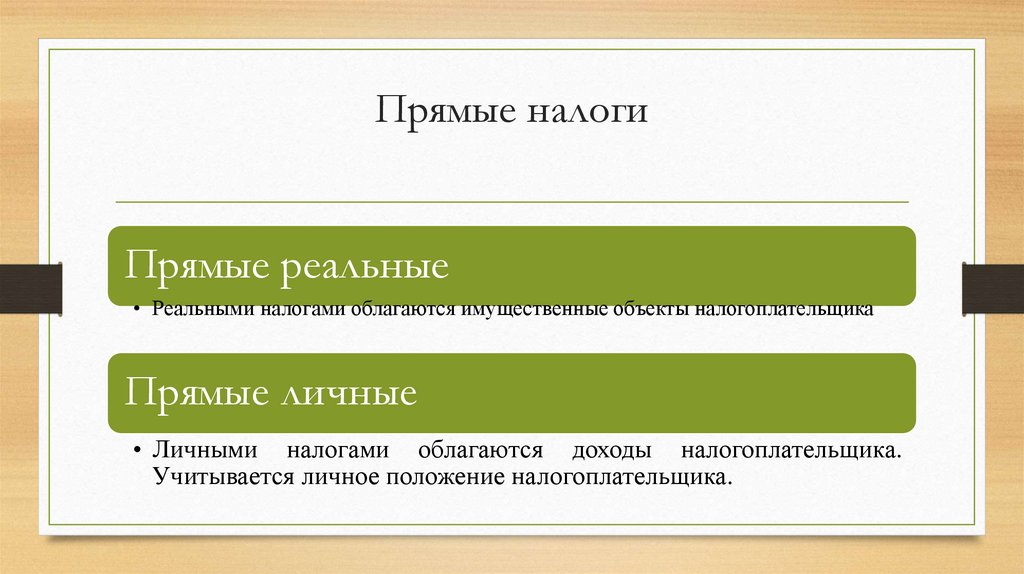

Прямые налоги• Это

налоги, которыми облагаются имущество или доход

налогоплательщика. К ним относятся все налоги за исключением НДС,

акциза.

• В отличие от косвенных налогов при уплате прямых налогов субъект и

носитель налога совпадают. (при уплате ИПН)

• Субъект налога- юрид. или физ.лицо, на которого юридически

возложена обязанность уплаты налога.

• Носитель налога-плательщик, на которого юридически не возлагается

обязанность уплаты налога, тем не менее он платит налог из своего

дохода.

25.

Прямые налогиПрямые реальные

• Реальными налогами облагаются имущественные объекты налогоплательщика

Прямые личные

• Личными налогами облагаются доходы налогоплательщика.

Учитывается личное положение налогоплательщика.

26.

Прямые налоги обладают следующими преимуществами:• Прямые налоги обеспечивают стабильный доход государству. Прямые

более предсказуемы, чем косвенные.

• При уплате прямых налогов государство вступает в непосредственный

контакт с плательщиками налога и может точнее определить их

обязанности как налогплательщика.

27.

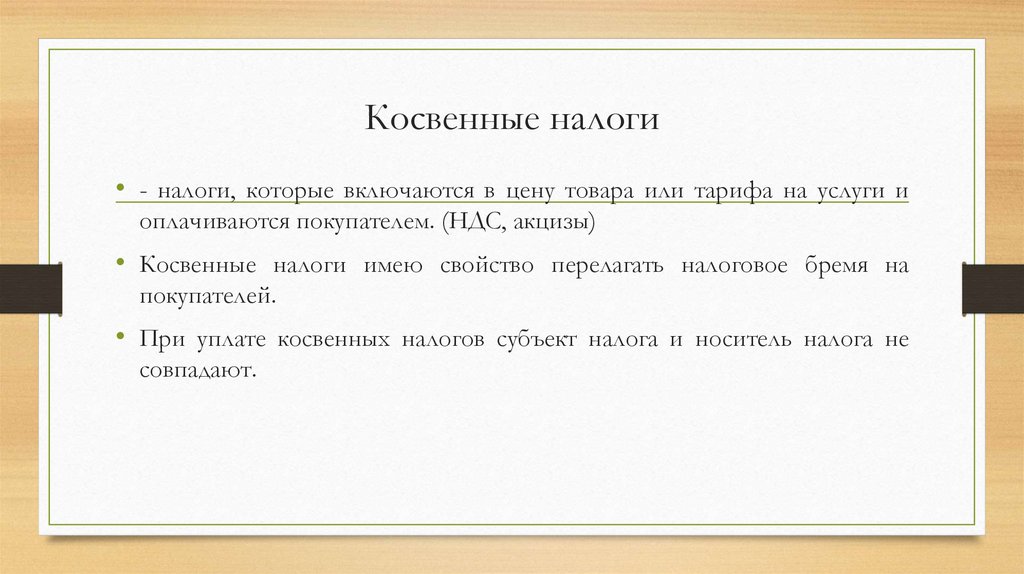

Косвенные налоги• - налоги, которые включаются в цену товара или тарифа на услуги и

оплачиваются покупателем. (НДС, акцизы)

• Косвенные налоги имею свойство перелагать налоговое бремя на

покупателей.

• При уплате косвенных налогов субъект налога и носитель налога не

совпадают.

28.

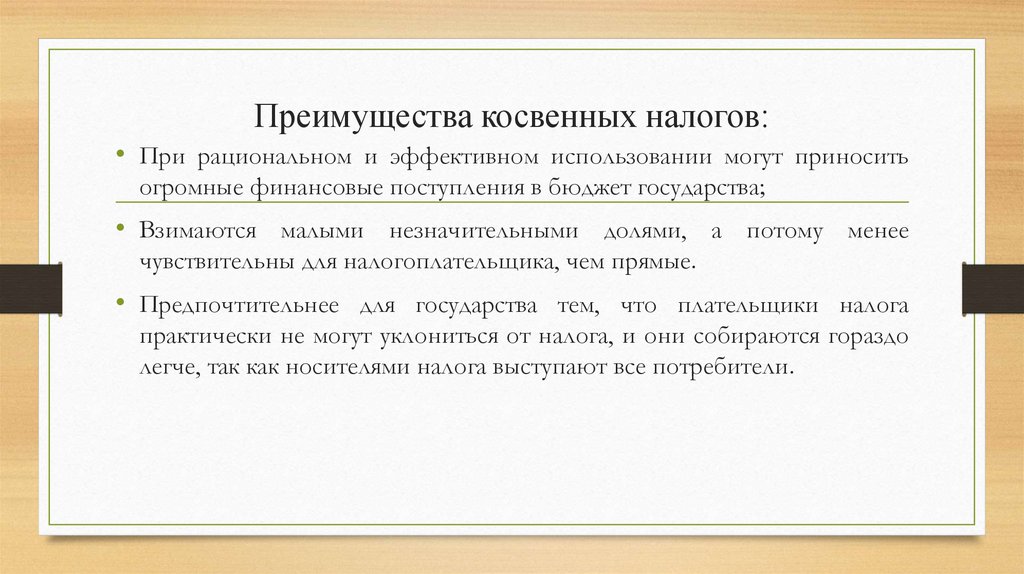

Преимущества косвенных налогов:• При рациональном и эффективном использовании могут приносить

огромные финансовые поступления в бюджет государства;

• Взимаются малыми незначительными долями, а потому менее

чувствительны для налогоплательщика, чем прямые.

• Предпочтительнее для государства тем, что плательщики налога

практически не могут уклониться от налога, и они собираются гораздо

легче, так как носителями налога выступают все потребители.

29.

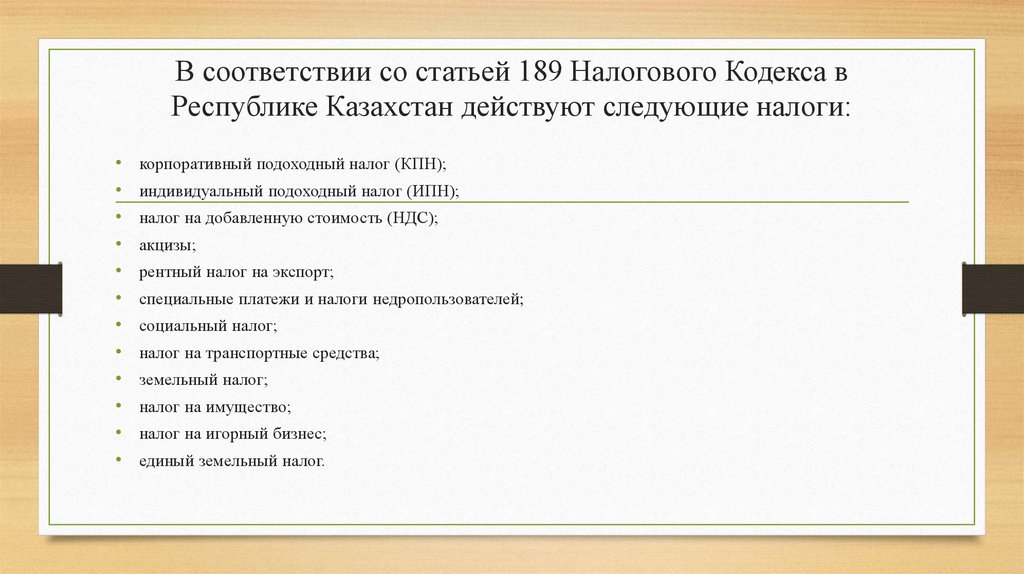

В соответствии со статьей 189 Налогового Кодекса вРеспублике Казахстан действуют следующие налоги:

корпоративный подоходный налог (КПН);

индивидуальный подоходный налог (ИПН);

налог на добавленную стоимость (НДС);

акцизы;

рентный налог на экспорт;

специальные платежи и налоги недропользователей;

социальный налог;

налог на транспортные средства;

земельный налог;

налог на имущество;

налог на игорный бизнес;

единый земельный налог.

30.

31.

32.

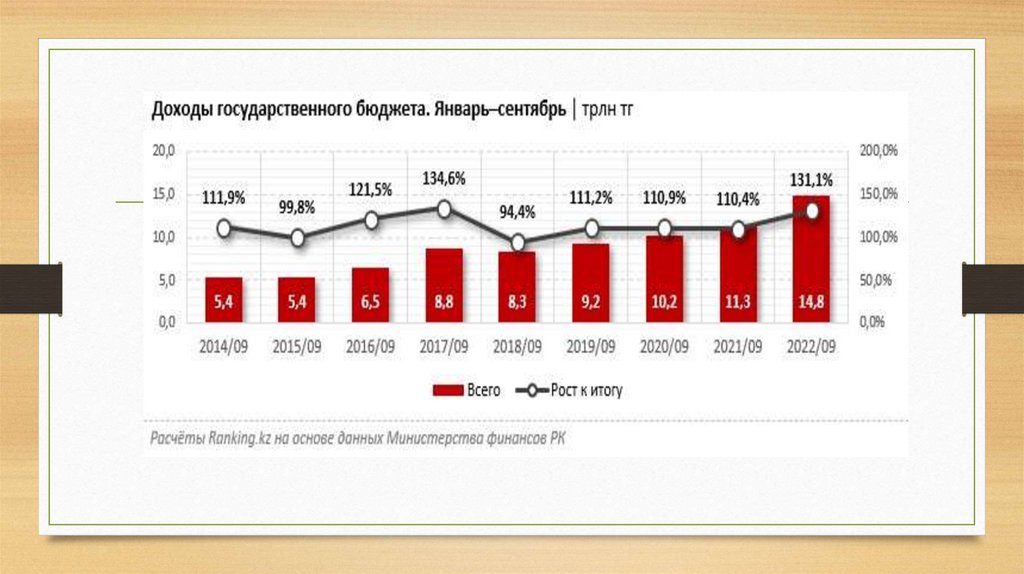

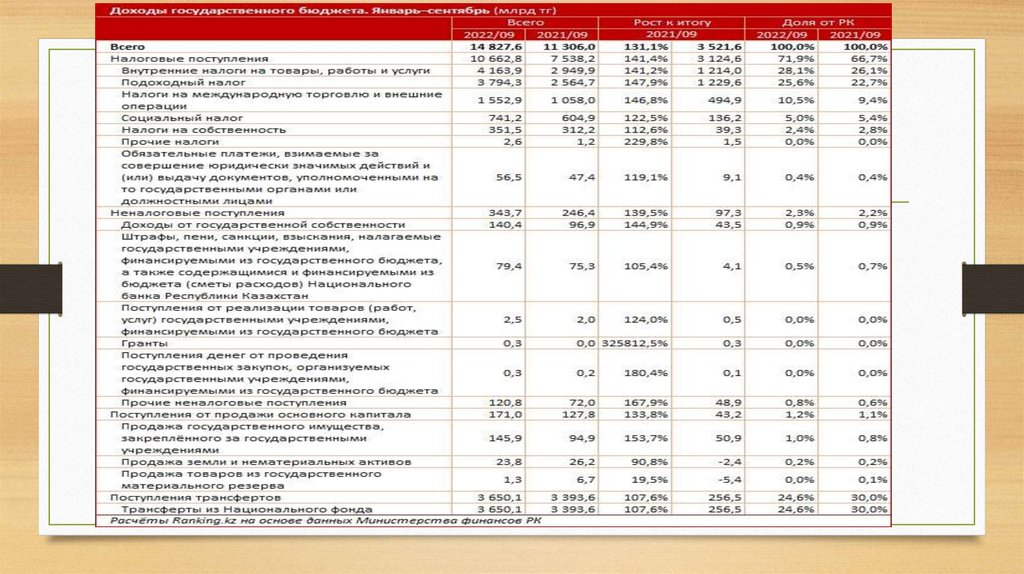

• 71,9% доходов государственного бюджета составили налоговыепоступления: 10,7 трлн тг.

• В том числе поступления от налога на добавленную стоимость

составили 4,2 трлн тг,

• от подоходного налога — 3,8 трлн тг,

• от налогов на международную торговлю и внешние операции —

1,6 трлн тг, от социального налога — 741,2 млрд тг,

• от налогов на собственность — 351,5 млрд тг.

• Неналоговые поступления -343,7 млрд тг.

33.

Виды налогов• В

Казахстане действуют общегосударственные

налоги,

которые являются регулирующими источниками государственного

бюджета, и местные налоги, которые выступают в качестве доходных

источников местных бюджетов.

• Важнейшей составляющей налоговой системы

страны является

налог на добавленную стоимость. Общий порядок исчисления

НДС позаимствован из опыта ведущих западноевропейских стран.

34.

НДС• Введен с 1992 года. Объектом обложения является облагаемый оборот и

облагаемый

импорт.

Ставка

-12%.

Плательщиками

НДС

являются

все юридические лица, в том числе нерезиденты Республики Казахстан,

осуществляющие деятельность через постоянное учреждение; физические лица,

осуществляющие

предпринимательскую

деятельность

без образования юридического лица. Большое значение для налогоплательщиков

имеет порядок предоставления налоговых вычетов.

35.

НДС• Объектом обложения является «добавленная стоимость», котроая

представляет собой продукцию без материальных затрат; в

добавленную продукцию могут включаться комплексные расходы,

например, затраты на рекламу, проценты за ссудный капитал.

• Налог на добавленную стоимость по приобретенным материальным

ценностям, выполненным работам и оказанным услугам

возмещению из бюджета на основе счетов-фактур.

подлежит

36.

• ПлательщикамиКПН

корпоративного

подоходного

налога

являются

все юридические лица, кроме Национального банка Республики Казахстан,

в том числе юридические лица – нерезиденты. Объектом обложения является

налогоблагаемый доход, доход, облагаемый у источника выплаты, чистый доход

юр.лица-нерезидента, осуществляемого через постоянное учреждение.

• Объект

обложения

облагаемый

доход,

который

исчисляется

как разница между совокупным годовым доходом и

соответствующими вычетами.

• К вычетам подлежат все

расходы, связанные с получением дохода,

подтвержденные документально. При этом отдельные расходы, например

представительские, командировочные,

подлежат вычету в пределах

установленных нормативов. Налогооблагаемый доход юридического лица

облагается налогом по ставке 20%

37.

ИПН• Плательщиками являются физические лица: резиденты и нерезиденты.

Обьектом обложения является доход, облагаемый у источника выплаты

и доход, не облагаемый у источника выплаты. Ставка ИПН -10%

• Различают 2 вида объектов обложения в зависимости

от

способа уплаты налога:

• 1.доходы, облагаемые у источника выплаты, по которым налог

исчисляется в бюджет налоговыми агентами;

• 2. доходы, не облагаемые у источника выплаты, по которым

физические лица самостоятельно уплачивают налог на основании

налоговых деклараций.

38.

• АкцизамиАкцизы

облагаются не только товары, произведенные

на

территории Республики Казахстан, и импортируемые товары, но

и игорный бизнес. Налоги на товары, включаемые в цену и оплачивые

покупателем. Подакцизыми товарами в Казахстане являются все виды

спирта, алкогольная продукция, табачные изделия, бензин (за

исключением авиационного), дизельное топливо, сырая нефть, газовый

конденсат.

39.

Социальный налог• Данный вид налогообложения имеет отношение к субъектам,

совершающим хозяйственную деятельность на территории РК. По

состоянию на 2021 год социальный налог (СН) государство обязывает

перечислять из своих доходов следующих субъектов государства:

• Юридических лиц.

• Профессиональных медиаторов.

• Адвокатов.

• Частных нотариусов.

• Индивидуальных предпринимателей.

• Частных судебных исполнителей.

40.

Социальный налог• Социальные

налоги

РК

за

сотрудников

платит

работодатель.Юридические лица вносят СН с зарплат работающих

людей, а индивидуальные предприниматели (ИП), частные юристы и

судебные исполнители уплачивают налог по количеству работающих

людей.

41.

Имущественный налог• Налог на имущество физических лиц платит каждый, кто имеет какую-либо

недвижимость.

• Это может быть гараж, квартира, дача, земельный участок. Расчет ведется

исходя из стоимости недвижимости, умноженной на коэффициенты.

Самостоятельно ничего считать не надо, это делают налоговые органы и

присылают владельцу квитанцию для оплаты.

• Налоговая ставка зависит от оценочной стоимости имущества. На квартиры в

Казахстане и дома стоимостью до 2 000 000 тенге налог будет 0,05 %. На

суммы выше 2 000 000 тенге налагается фиксированная ставка, различающаяся

по ценовым диапазонам. С суммы, которая выше нижней границы ценового

диапазона, дополнительно снимается плата в

42.

Земельный налог• Введен с 1992 года. Земельный налог обязаны выплачивать и физические, и

юридические лица. Главное условие — пользование землей на правах

законного владельца, или пользователя.

• Объект обложения-земельные участки различного назначения.

• Сельскохозяйственные земли оплачиваются в зависимости от качества.

Государством принята специальная система зонирования: в плодородных

регионах земельный налог намного выше зон с неперспективным

использованием сельскохозяйственных угодий. Разница составляет от 0,48

тенге до 202,65 тенге.

43.

Земельный налог• Среди городских участков земельный налог зависит от целей эксплуатации.

• Для земель, используемых под автостоянки и заправочные станции, налог на

землю составляет 10 базовых единиц.Десятикратная ставка оплачивается за

территорию рынка, непосредственно занятую торговыми площадями

(прилавками и прочим). При этом зона обслуживания рынка: склады,

технические помещения, лаборатории, административные офисы —

оплачивается по общим расчетам.Так же в 10 раз увеличена оплата за земли,

занятые под строительство казино и игорных домов.

44.

Земельный налог – налог, который уплачивают юридические и физические лица, имеющие земельный участок на праве

собственности, на праве постоянного землепользования или на праве первичного безвозмездного временного

землепользования.

При этом налог не уплачивается с земельных участков:

А организации железнодорожного транспорта, системы энергетики и электрификации, связи, организации,

осуществляющие добычу, транспортировку нефти и газа уплачивают налог за земельные участки: занятые

железнодорожными путями, полосами отчуждения, железнодорожными станциями, вокзалами, участки, занятые

опорами линий электропередачи и подстанциями, нефтепроводами и газопроводами, опорами линий связи

общего пользования населенных пунктов;

занятых сетью государственных автомобильных дорог общего пользования;

занятых под объекты, находящиеся на консервации по решению Правительства РК;

приобретенных для содержания арендных домов;

занятых зданиями, сооружениями, приобретенными государственной исламской специальной финансовой компанией

по договорам, заключенным в соответствии с условиями выпуска государственных исламских ценных бумаг.

45.

• Сроки могут отличаться для разных категорий граждан. Физическиелица обязаны сделать фискальное отчисление в бюджет государства до

1 октября, следующего за отчетным года. К примеру, за весь 2020 год

необходимо внести налог до 1 октября 2021 года; юридические лица

могут осуществлять выплаты равными частями до 25 чисел февраля,

мая, августа и ноября.

46.

• Налоговая система любого суверенного государства представленаналичием у него таких обязательных атрибутов, как: 1) самостоятельное

налоговое законодательство; 2) система собственных налогов; 3)

самостоятельная налоговая служба.

47.

48.

49.

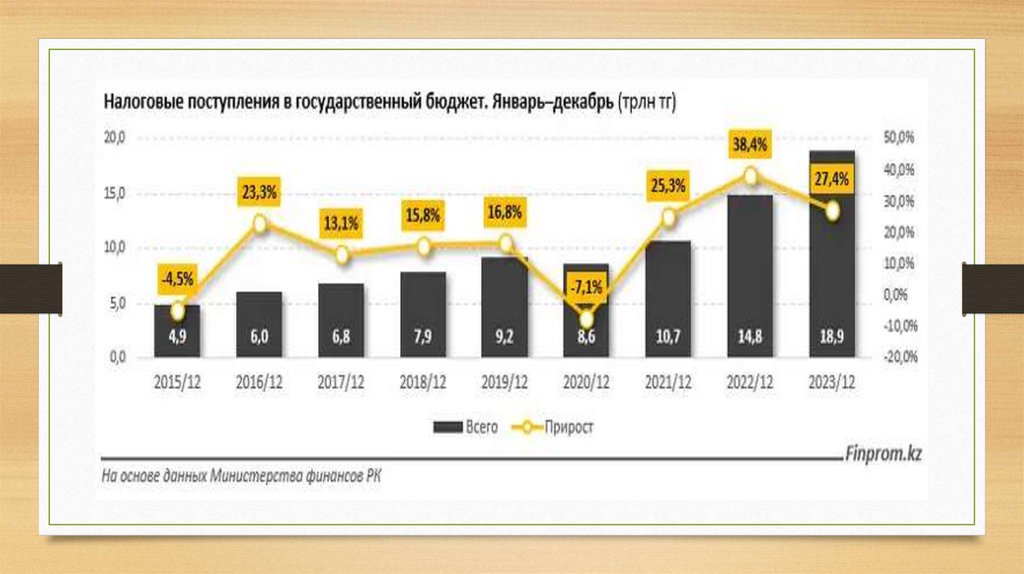

• По итогам 2023 года в государственный бюджет страны поступило 24,9трлн тенге – на 23,1% больше, чем годом ранее.

• Большую часть доходов составили налоговые поступления: 18,9 трлн

тенге, рост – на 27,4% за год. Доля налоговых поступлений достигла

уже 75,9% – это новый рекорд по сравнению с последними годами.

• Для сравнения: в 2022 году налоговые поступления составили 14,8 трлн

тенге