finance

financeSimilar presentations:

Формирование личного бюджета

1.

Формирование личногобюджета

2.

УПРАВЛЕНИЕ ФИНАНСАМИЭффективное управление финансами (личными и/или семейными)

начинается с понимания самых элементарных принципов семейной

экономики, а также с совершения простых действий по контролю

над теми деньгами, которые проходят через руки человека каждый

день.

Как улучшить качество жизни? Прежде всего, научиться эффективно

распоряжаться своими финансами!

Что делать:

Учитывать доходы и расходы

Планировать

Контролировать расходы

Оптимизировать

2

3.

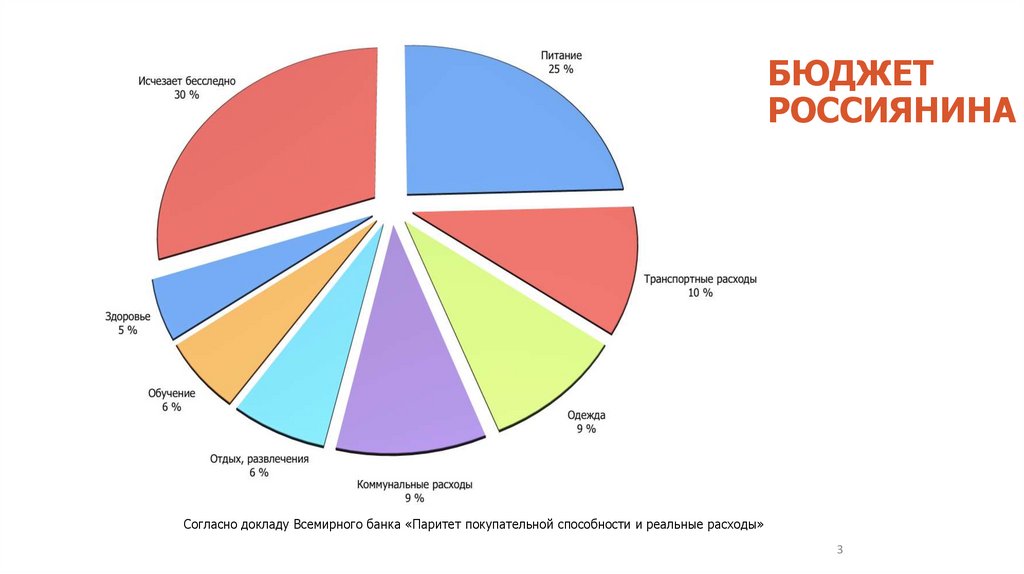

БЮДЖЕТРОССИЯНИНА

Согласно докладу Всемирного банка «Паритет покупательной способности и реальные расходы»

3

4.

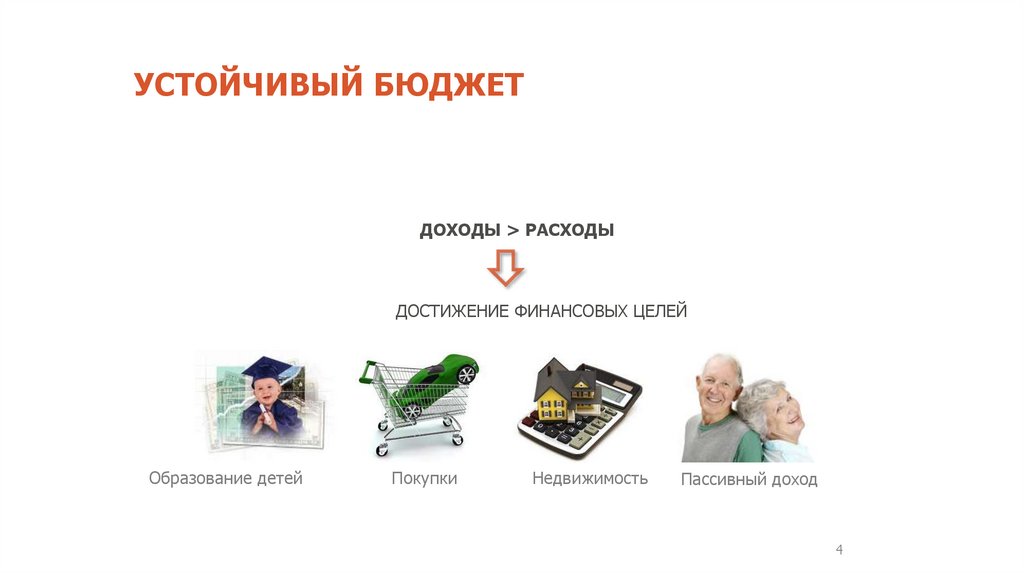

УСТОЙЧИВЫЙ БЮДЖЕТДОХОДЫ > РАСХОДЫ

ДОСТИЖЕНИЕ ФИНАНСОВЫХ ЦЕЛЕЙ

Образование детей

Покупки

Недвижимость

Пассивный доход

4

5.

Отношениек накоплениям

Зачем нам нужны накопления?

6.

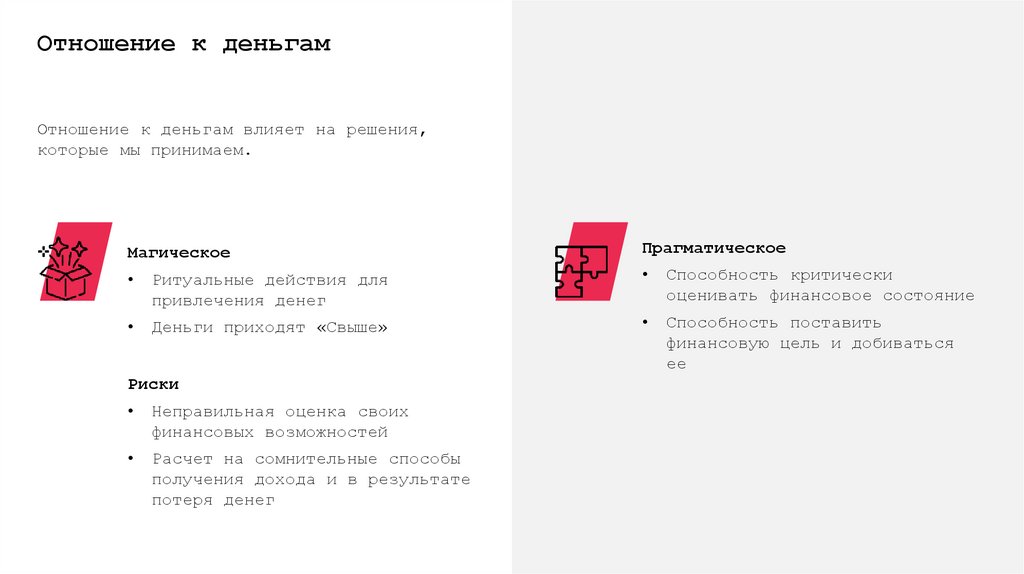

Отношение к деньгамОтношение к деньгам влияет на решения,

которые мы принимаем.

Магическое

Прагматическое

Ритуальные действия для

привлечения денег

Способность критически

оценивать финансовое состояние

Деньги приходят «Свыше»

Способность поставить

финансовую цель и добиваться

ее

Риски

Неправильная оценка своих

финансовых возможностей

Расчет на сомнительные способы

получения дохода и в результате

потеря денег

7.

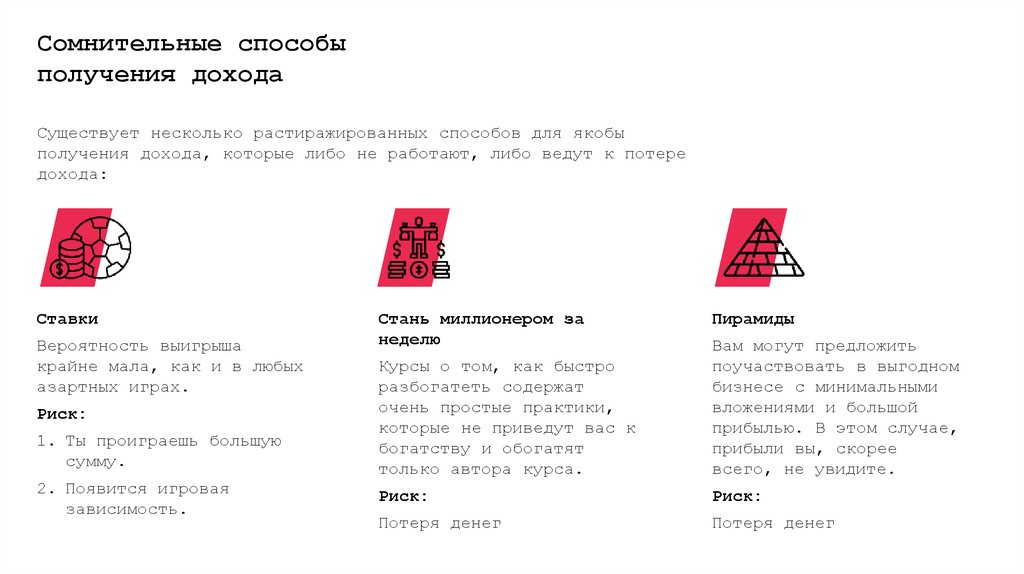

Сомнительные способыполучения дохода

Существует несколько растиражированных способов для якобы

получения дохода, которые либо не работают, либо ведут к потере

дохода:

Ставки

Вероятность выигрыша

крайне мала, как и в любых

азартных играх.

Риск:

1. Ты проиграешь большую

сумму.

2. Появится игровая

зависимость.

Стань миллионером за

неделю

Пирамиды

Курсы о том, как быстро

разбогатеть содержат

очень простые практики,

которые не приведут вас к

богатству и обогатят

только автора курса.

Вам могут предложить

поучаствовать в выгодном

бизнесе с минимальными

вложениями и большой

прибылью. В этом случае,

прибыли вы, скорее

всего, не увидите.

Риск:

Риск:

Потеря денег

Потеря денег

8.

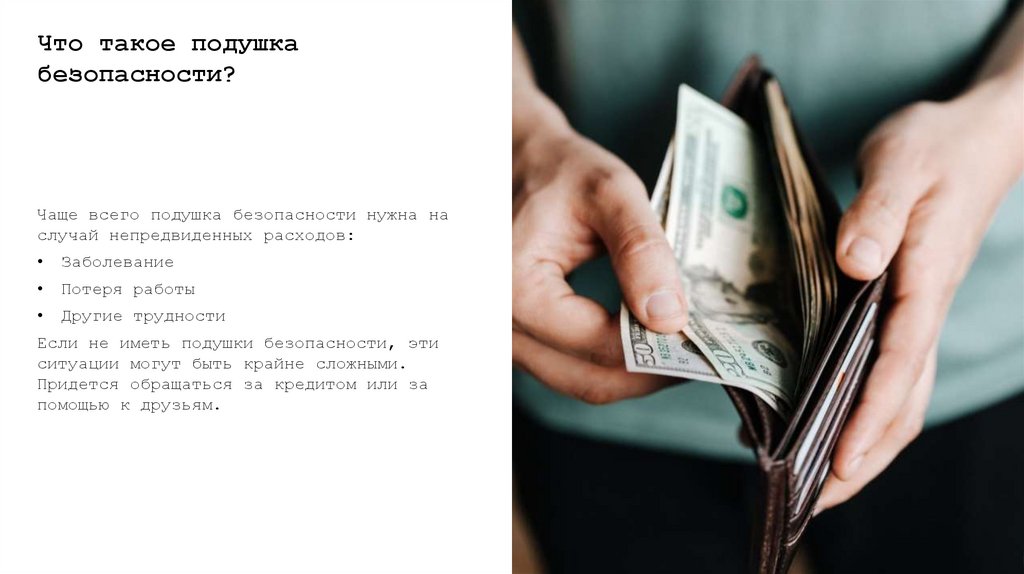

Что такое подушкабезопасности?

Чаще всего подушка безопасности нужна на

случай непредвиденных расходов:

Заболевание

Потеря работы

Другие трудности

Если не иметь подушки безопасности, эти

ситуации могут быть крайне сложными.

Придется обращаться за кредитом или за

помощью к друзьям.

9.

Цель накопленийВажно понимать цель накоплений, она может

быть любой:

Иметь подушку безопасности

Оплатить лечение

Оплатить обучение

Сделать крупную покупку

Поехать в отпуск

Не понимая цели, сложно следить за

финансами.

10.

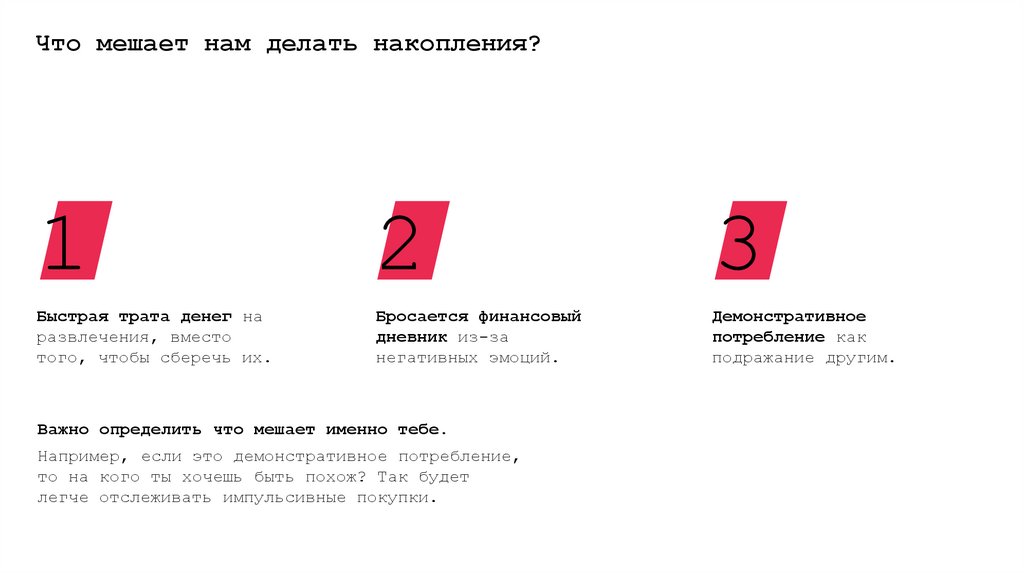

Что мешает нам делать накопления?1

2

3

Быстрая трата денег на

развлечения, вместо

того, чтобы сберечь их.

Бросается финансовый

дневник из-за

негативных эмоций.

Демонстративное

потребление как

подражание другим.

Важно определить что мешает именно тебе.

Например, если это демонстративное потребление,

то на кого ты хочешь быть похож? Так будет

легче отслеживать импульсивные покупки.

11.

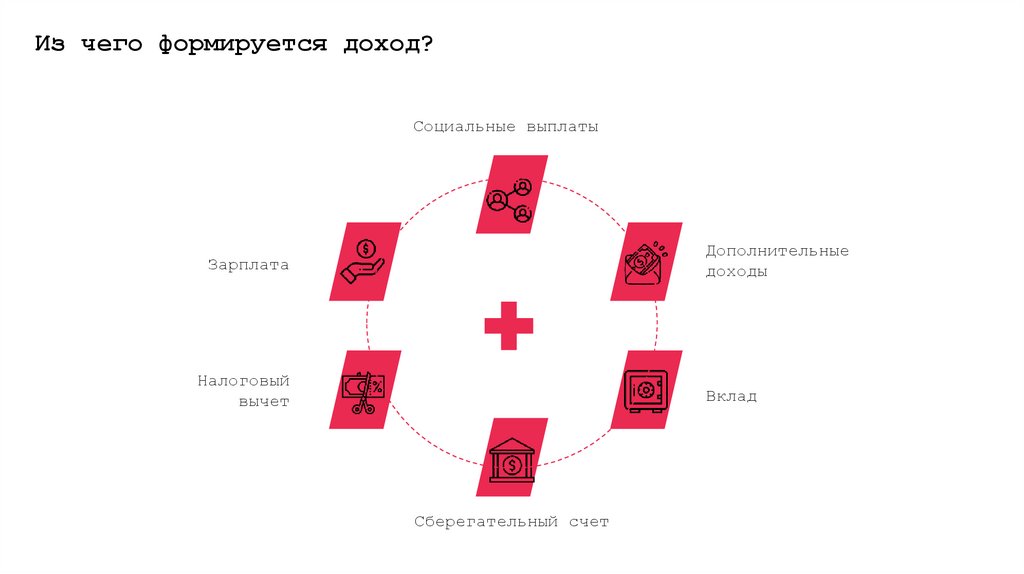

Доходы12.

Из чего формируется доход?Социальные выплаты

Зарплата

Дополнительные

доходы

Налоговый

вычет

Вклад

Сберегательный счет

13.

Расходы14.

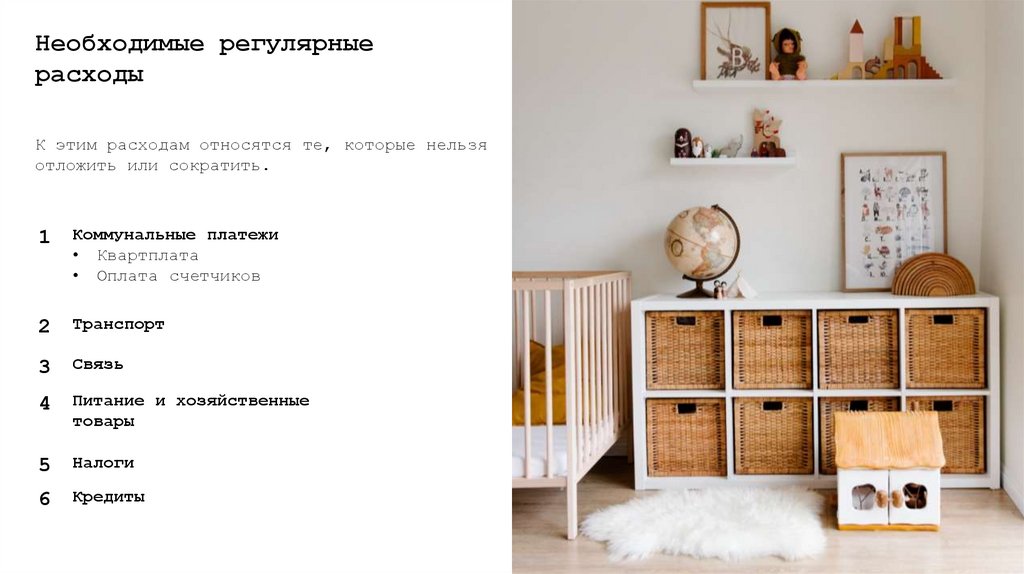

Необходимые регулярныерасходы

К этим расходам относятся те, которые нельзя

отложить или сократить.

1

Коммунальные платежи

• Квартплата

• Оплата счетчиков

2

Транспорт

3

Связь

4

Питание и хозяйственные

товары

5

Налоги

6

Кредиты

15.

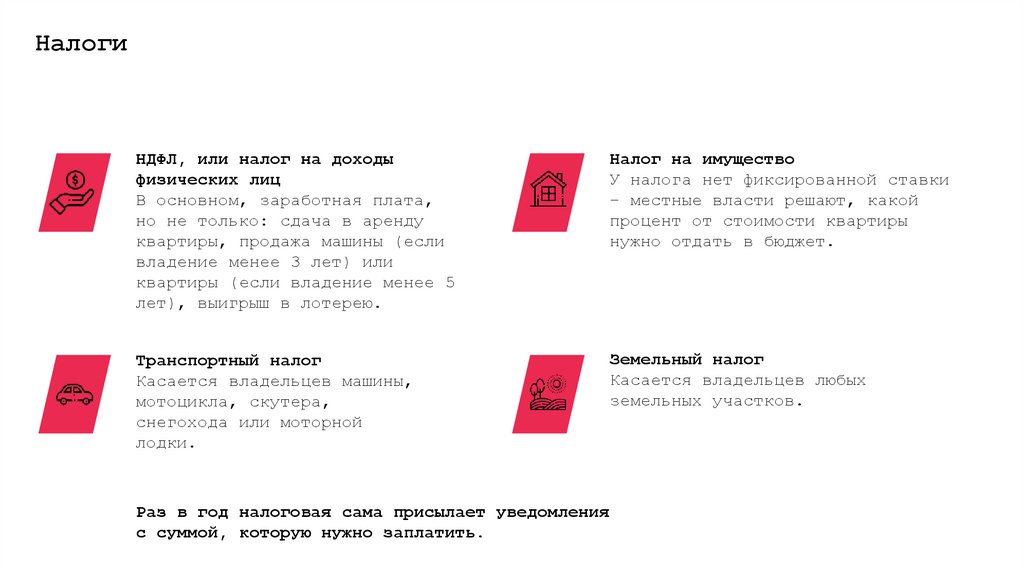

НалогиНДФЛ, или налог на доходы

физических лиц

В основном, заработная плата,

но не только: сдача в аренду

квартиры, продажа машины (если

владение менее 3 лет) или

квартиры (если владение менее 5

лет), выигрыш в лотерею.

Налог на имущество

У налога нет фиксированной ставки

– местные власти решают, какой

процент от стоимости квартиры

нужно отдать в бюджет.

Транспортный налог

Касается владельцев машины,

мотоцикла, скутера,

снегохода или моторной

лодки.

Земельный налог

Касается владельцев любых

земельных участков.

Раз в год налоговая сама присылает уведомления

с суммой, которую нужно заплатить.

16.

Необходимые НЕрегулярныерасходы

Периодичность этих расходов сложно

спрогнозировать, но обойтись без них нельзя.

1

Медицина

2

Одежда и обувь

17.

НЕобязательные расходыРазвлечения

Это не обязательные, переменные расходы.

Их стоит выделять отдельной графой в

бюджете и выделять на них сумму в

последнюю очередь, после обязательных

трат и отделении суммы для накоплений.

Сокращать эту графу также стоит в первую

очередь при необходимости.

18.

Планирование бюджета19.

Стратегии расчета бюджетаи накоплений

Экономия как «сжатие» расходов

Работает не очень удачно, т.к. появляется

периодическое желание потратить все, что

есть. Особенно ярко это проявляется, если

есть стратегия демонстративного

потребления.

Это желание появляется из-за постоянных

ограничений. Механизм такой же, как срыв

у диеты.

Планирование покупок

Позволяет покупать даже дорогие товары,

просто отложить по времени. Требует

финансовой дисциплины.

20.

Список покупок1. Составление списка покупок поможет

вам избежать части импульсивных

покупок.

2. Ходите даже в продуктовый магазин со

списком. Для этого вам необходимо

составить меню на несколько дней или

неделю.

3. Если вам свойственны импульсивные

покупки, выделите на них сумму в

бюджете.

21.

Учет расходов1. Установи любое приложение для учета

финансов, где можно вносить

детальные расходы.

2. Проанализируй на что и сколько ты

тратишь. Можно ли что-то из этих

трат сократить?

3. Сопоставь твои доходы и расходы за

месяц.

Есть детализация расходов в

банковском приложении. Это подойдет

тебе, если ты все покупки

оплачиваешь картой одного банка.

22.

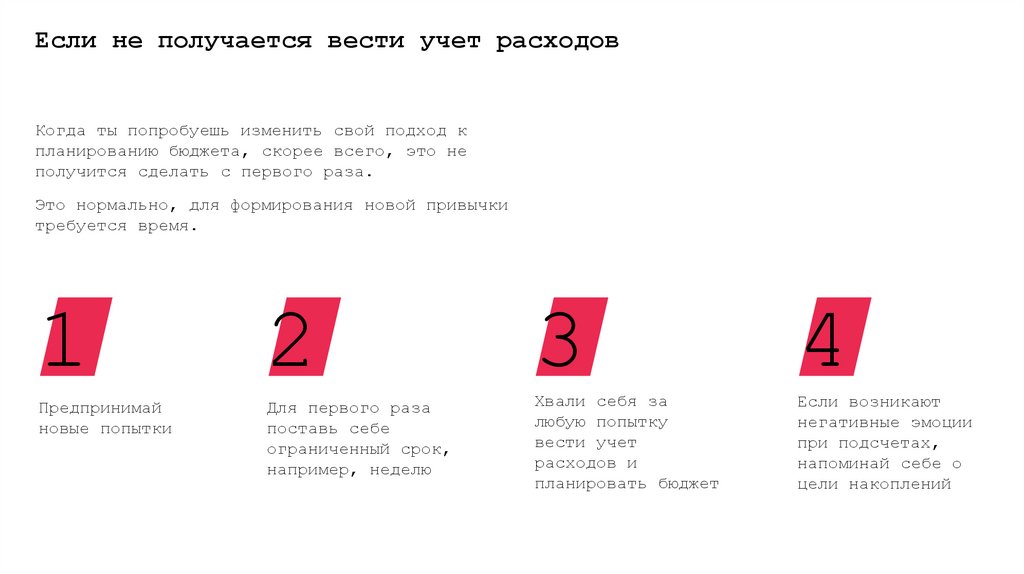

Если не получается вести учет расходовКогда ты попробуешь изменить свой подход к

планированию бюджета, скорее всего, это не

получится сделать с первого раза.

Это нормально, для формирования новой привычки

требуется время.

1

2

3

4

Предпринимай

новые попытки

Для первого раза

поставь себе

ограниченный срок,

например, неделю

Хвали себя за

любую попытку

вести учет

расходов и

планировать бюджет

Если возникают

негативные эмоции

при подсчетах,

напоминай себе о

цели накоплений

23.

ШАГ 1. УЧЕТ ДОХОДОВ И РАСХОДОВК сожалению, многие из нас частенько оказываются в

положении, когда деньги уже закончились, а до новых

поступлений остается еще несколько дней. И тогда

приходится одалживать деньги или жестко экономить на

всем.

Чтобы избежать такой ситуации, надо правильно

спланировать будущие расходы и доходы

Необходимо понять – сколько денег можно будет потратить

в следующем месяце

Нужно подсчитать, сколько заработано и потрачено в

прошлом месяце

В течение месяца фиксировать все доходы и расходы.

24.

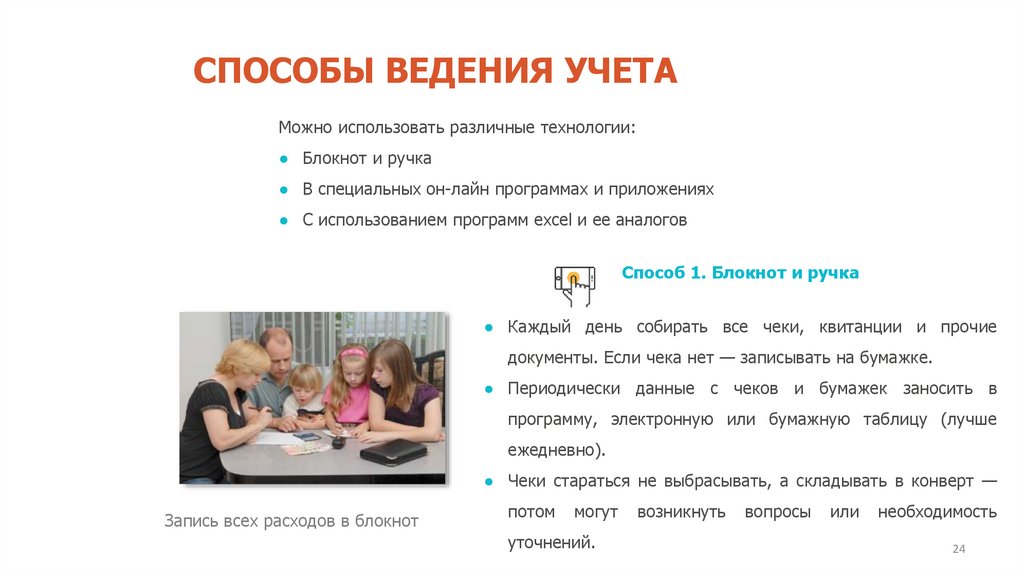

СПОСОБЫ ВЕДЕНИЯ УЧЕТАМожно использовать различные технологии:

● Блокнот и ручка

● В специальных он-лайн программах и приложениях

● С использованием программ excel и ее аналогов

Способ 1. Блокнот и ручка

● Каждый день собирать все чеки, квитанции и прочие

документы. Если чека нет — записывать на бумажке.

● Периодически данные с чеков и бумажек заносить в

программу, электронную или бумажную таблицу (лучше

ежедневно).

● Чеки стараться не выбрасывать, а складывать в конверт —

Запись всех расходов в блокнот

потом

могут

уточнений.

возникнуть

вопросы

или

необходимость

24

25.

СПОСОБЫ ВЕДЕНИЯ УЧЕТАСпособ 2. Он-лайн программы и приложения

Найдите в Интернете различные готовые решения по учету личных

финансов.

Их три основные категории:

● Программы для телефонов (смартфонов)

● Программы для установки на компьютер

● Он-лайн сервисы (сайты) в интернете.

Учет доходов и расходов с помощью

программ и приложений

25

26.

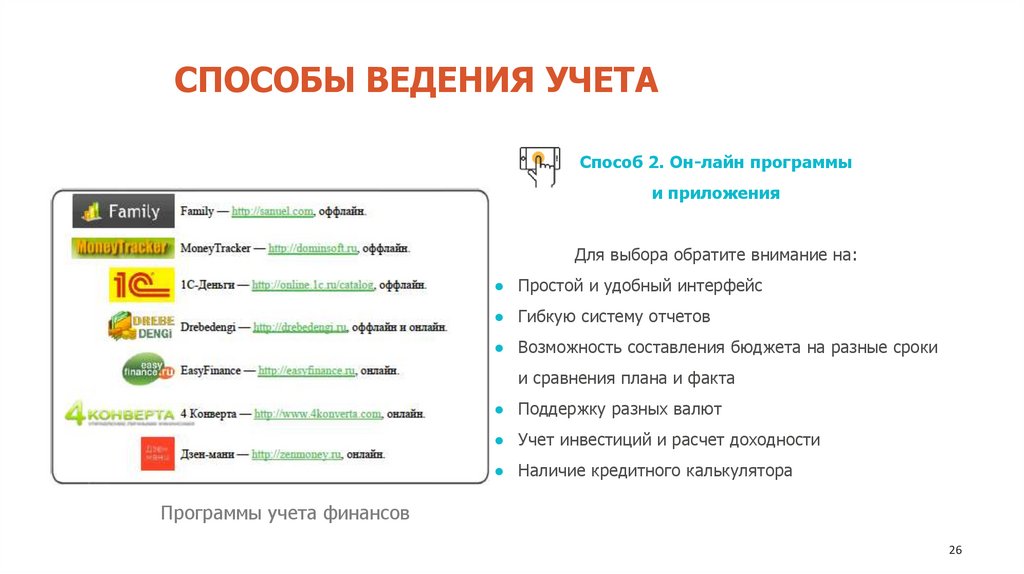

СПОСОБЫ ВЕДЕНИЯ УЧЕТАСпособ 2. Он-лайн программы

и приложения

Для выбора обратите внимание на:

● Простой и удобный интерфейс

● Гибкую систему отчетов

● Возможность составления бюджета на разные сроки

и сравнения плана и факта

● Поддержку разных валют

● Учет инвестиций и расчет доходности

● Наличие кредитного калькулятора

Программы учета финансов

26

27.

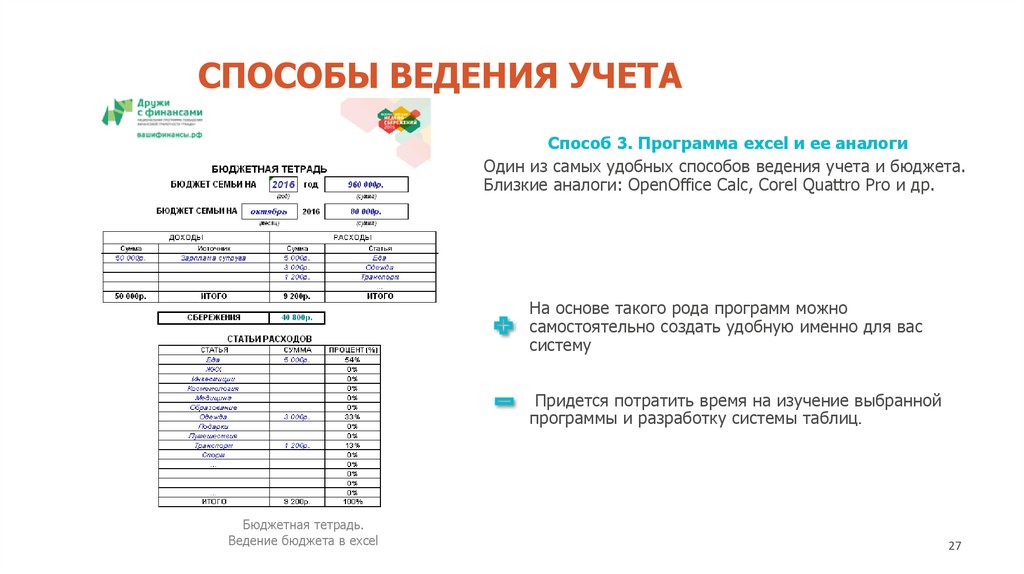

СПОСОБЫ ВЕДЕНИЯ УЧЕТАСпособ 3. Программа excel и ее аналоги

Один из самых удобных способов ведения учета и бюджета.

Близкие аналоги: OpenOffice Calc, Corel Quattro Pro и др.

На основе такого рода программ можно

самостоятельно создать удобную именно для вас

систему

Придется потратить время на изучение выбранной

программы и разработку системы таблиц.

Бюджетная тетрадь.

Ведение бюджета в excel

27

28.

ШАГ 2. ПЛАНИРОВАНИЕВ течение своей жизни Вы заработаете целое состояние!

Среднемесячный доход

Лет до окончания работы

50 000

10

15

20

25

30

35

80 000

140 000

9 600 000

16 800 000

9 000 000

14 400 000

25 200 000

12 000 000

19 200 000

33 600 000

15 000 000

24 000 000

42 000 000

18 000 000

28 800 000

50 400 000

21 000 000

33 600 000

58 800 000

6 000 000

28

29.

ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАНЛФП - это ваша личная финансовая стратегия, индивидуальный план движения к

вашим личным финансовым целям.

Как составить ЛФП:

● Определить свои финансовые цели

● Посчитать их будущую стоимость

● Найти подходящий темп движения к целям

Спланируйте свой бюджет: на год, а потом ближайший месяц

и неделю – это поможет определить границы

дозволенного для бюджета

ЛФП – план / факт

29

30.

ШАГ 3. КОНТРОЛЬДанные о доходах и расходах и финансовый план – основа

для принятия взвешенных решений.

Их можно разделить на:

● Спонтанные

● Осознанные

Научитесь обращать внимание и распознавать два

вида влияния:

● Приемы, которые заставляют человека купить больше

товаров или услуг

● Реклама финансовых продуктов, которая может привести к

дополнительным расходам при кредитовании или потерям

при инвестициях

30

31.

ВЛИЯНИЕ РЕКЛАМЫ● Скидки, распродажи, ликвидации и «зачеркнутые цены»

часто

«помогают»

запланировано.

В

купить

рекламе

больше,

-

недорогие

чем

реально

товары

для

привлечения в магазин, но наценка на другие может быть

выше.

● Клубные и скидочные карты, чтобы клиенты совершали

покупки чаще, чем планировали.

● «Подарочные сертификаты»: выбирая какие-либо товары

или услуги на полученный от родных, друзей или коллег

сертификат, легко вдобавок взять что-то еще сверх суммы

сертификата.

● Менеджеры

по

продажам

(или

интернет-магазин)

рекомендуют приобрести более дорогой товар, предлагают

сопутствующие товары, аксессуары

31

32.

Шоколадный батончикSnickers

• В России первые шоколадные батончики

Snickers появились в 1992 году как снэк,

заменяющий полноценный обед. Бывший

советский потребитель долгое время не мог

привыкнуть к тому, что на обед вместо супа

можно съесть шоколадку, и покупал Snickers

в качестве «сладкого к чаю». После того как

креативным обслуживанием бренда занялось

агентство BBDO Moscow, Snickers определили

уже как лакомство для подростков, которые

в основной своей массе любят сладкое

и не любят суп.

32

33.

Лекарственноесредство Alka-Seltzer

• В 60-х годах, чтобы увеличить свои продажи вдвое,

производитель Alka-Seltzer придумал элементарную

вещь: в рекламном ролике в стакан с водой стали

бросать не одну, как раньше, а две таблетки

препарата. Это сработало.

• Существует аналогичная байка про гениального

маркетолога, который решил указывать

в инструкции по применению шампуня, что его

следует наносить на волосы дважды, а затем

смывать. Эта уловка также привела к двойному

росту продаж. Ну и вспомните рекламные ролики

жевательных резинок в подушечках.

33

34.

История завтрака! Как появиласьидея утреннего приема пищи

По-настоящему важным событием завтрак

стал благодаря активной рекламе хлопьев в

США, в 1944 году.

Огромный вклад в популяризацию утренней

трапезы внесла небезызвестная компания

General Foods, которая активно продвигала

кукурузные хлопья бренда Grape Nuts.

Массовая рекламная кампания под

слоганами:

•«Ешь хороший завтрак — работай лучше» и

•«Эксперты по питанию считают, что завтрак

является самым важным приемом пищи в

течение дня» проходила в продуктовых

магазинах, супермаркетах, на радио, в газетах

и просто на оживленных улицах городов.

34

35.

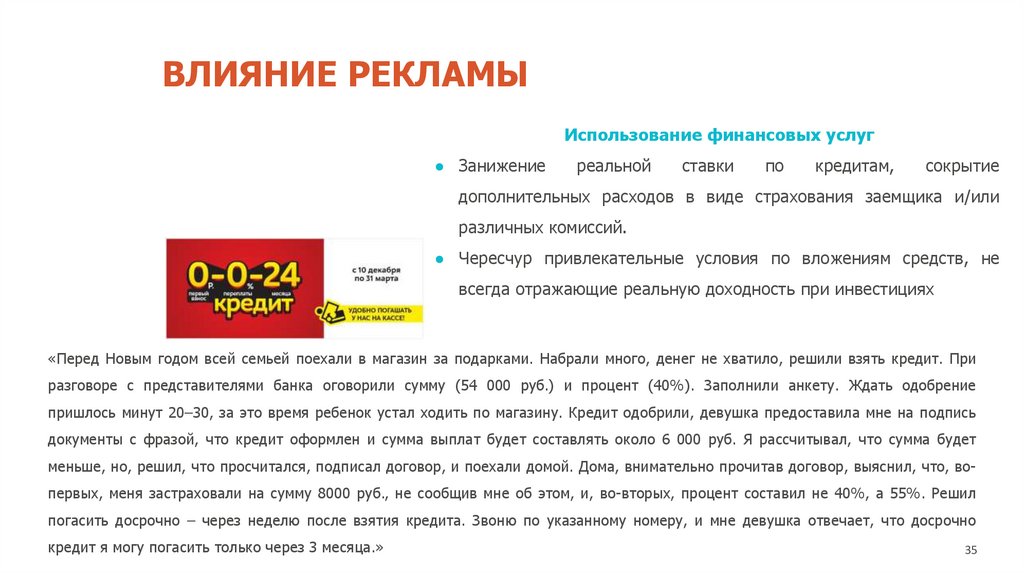

ВЛИЯНИЕ РЕКЛАМЫИспользование финансовых услуг

● Занижение

реальной

ставки

по

кредитам,

сокрытие

дополнительных расходов в виде страхования заемщика и/или

различных комиссий.

● Чересчур привлекательные условия по вложениям средств, не

всегда отражающие реальную доходность при инвестициях

«Перед Новым годом всей семьей поехали в магазин за подарками. Набрали много, денег не хватило, решили взять кредит. При

разговоре с представителями банка оговорили сумму (54 000 руб.) и процент (40%). Заполнили анкету. Ждать одобрение

пришлось минут 20–30, за это время ребенок устал ходить по магазину. Кредит одобрили, девушка предоставила мне на подпись

документы с фразой, что кредит оформлен и сумма выплат будет составлять около 6 000 руб. Я рассчитывал, что сумма будет

меньше, но, решил, что просчитался, подписал договор, и поехали домой. Дома, внимательно прочитав договор, выяснил, что, во-

первых, меня застраховали на сумму 8000 руб., не сообщив мне об этом, и, во-вторых, процент составил не 40%, а 55%. Решил

погасить досрочно – через неделю после взятия кредита. Звоню по указанному номеру, и мне девушка отвечает, что досрочно

кредит я могу погасить только через 3 месяца.»

35

36.

КАК ЗАЩИТИТЬСЯ● Всегда проводите предварительный анализ цен перед совершением

крупных покупок

● Посещайте магазины сытым и со списком покупок

● Сомневаетесь в необходимости крупной импульсивной покупки – отложите

приобретение на 1-2 дня

● Берите с собой ровно столько денег, сколько планируете потратить

● Помните – деньги с банковской карты тратятся легче, чем наличные деньги

● Держите эмоциональную дистанцию с продавцом, не дайте «заболтать»

себя, учитесь отказывать.

Таким образом, учет своих доходов и расходов, планирование бюджета и тренировка навыка

принятия осознанных финансовых решений - первые шаги на пути увеличения вашего

благосостояния.

36

37.

ШАГ 4. ОПТИМИЗАЦИЯВсегда есть возможность улучшить личное финансовое положение за счет

оптимизации текущего состояния. Это можно сделать двумя способами:

Увеличить доходы

Уменьшить расходы

37

38.

СОКРАЩЕНИЕ РАСХОДОВНАИБОЛЕЕ РАСПРОСТРАНЕННЫЕ

● Транспорт.

Покупка

проездных.

Оптимизация

маршрутов.

Получение скидок на бензин. Оплата транспортных расходов

работодателем. Поиск альтернативных видов транспорта:

велосипед или мопед вместо автомобиля, комбинирование

автомобиля

и

общественного

транспорта,

совместное

использование автомобиля с друзьями/соседями (хотя бы в

случаях дальних поездок)

● Интернет, мобильная связь: поиск оптимальных тарифов,

бесплатные приложения для общения

● Квартплата - получение субсидий, налоги – получение льгот

38

39.

СОКРАЩЕНИЕ РАСХОДОВ● Питание: замещение дорогих продуктов сходными

по качеству, но без переплаты за известность

производителя. Отказ от полуфабрикатов в пользу

домашней еды. Покупки по списку, на мелкооптовых

базах на неделю-две

● Одежда, обувь: покупка в конце сезона со скидками,

использование сайтов совместных покупок

● Отдых,

развлечения:

поездки

в

«не

сезон»,

бесплатные программы развлечений

Пример «Чашечка кофе»

Средняя стоимость чашки кофе 150

руб.

При покупке чашки кофе каждый день

расход:

- за неделю - 1050 руб.

- за месяц - 4500 руб.

● Книги,

журналы:

использование

библиотек

и

Интернета

39

40.

УПРАВЛЕНИЕ КРЕДИТНОЙ НАГРУЗКОЙКредит - статья расходов, которая может стать тяжким

бременем.

Прежде

действительно

он

чем

нужен,

его

или

брать,

проще

задумайтесь:

накопить

Будьте

уверены, что сможете его погасить:

Ежемесячная выплата не должна превышать 30%! от общих

ежемесячных расходов семьи.

Оцените условия: кредиты в магазинах, как правило, дороже, чем в

банках, а валюта кредита должна совпадать с валютой дохода.

Помните: не берите новый кредит, чтобы погасить старый, лучше

попробуйте договориться с банком о реструктуризации долга.

40

41.

ПОВЫШЕНИЕ ДОХОДОВУправлять бюджетом и ускорять накопления, приближая достижение целей,

можно не только сократив расходы, но и увеличив доходы.

За счет чего увеличить доходы:

Получение прибавки к зарплате, повышение квалификации и переход на

более высокооплачиваемую работу. Можно стать более эффективным

сотрудником, заниматься самообучением, проявлять инициативу – и это

отразится на величине доходов.

Дополнительная работа, подработка. Можно использовать свои увлечения,

чтобы создать новый источник дохода, а возможно, дополнительный

Так же постарайтесь организовать

свою жизнь так, чтобы денежные

средства равномерно поступали вам

из нескольких независимых

источников дохода.

Это позволит спокойно пережить

исчезновение одного из источников и

придаст вам чувство безопасности и

комфорта.

заработок будет связан со специальностью, которая приносит основной

доход.

Реализация ненужных материальных ресурсов. Одежда, мебель, электронная

техника, детские вещи – все это можно продать и использовать полученные

деньги для формирования сбережений.

Открытие

собственного

малого

предприятия

государственной поддержки на развитие бизнеса.

с

использованием

41

42.

ОСНОВЫ УСТОЙЧИВОСТИ БЮДЖЕТАДополнительные факторы, которые могут обеспечить Вам стабильное финансовое

положение:

«Подушка финансовой безопасности»

Защита от рисков

«Подушка финансовой безопасности»

Защита от рисков

4

2

43.

ПОДУШКА БЕЗОПАСНОСТИВажный шаг для обеспечения стабильности бюджета - формирование

«подушки финансовой безопасности». Минимальный ее размер

составляет не меньше трехмесячной нормы ваших расходов, но вы

можете, исходя из ваших жизненных условий, увеличить его до 6 или

даже до 12-месячной суммы расходов вашей семьи.

Где хранить

Храните ее на депозите и при открытии вклада помните: банк должен

быть участником системы страхования вкладов АСВ. Тогда, в случае

проблем, по застрахованному вкладу вы сможете вернуть до 1 400

000 рублей.

Если

нужно

накопить

средства,

то

выбирайте

депозит

с

возможностью пополнения, а частичное снятие без потери процентов

позволит изъять деньги в случае форс-мажора.

43