finance

financeSimilar presentations:

Основы планирования личного финансового планирования

1.

ЭКОНОМИЧЕСКАЯ КУЛЬТУРАТема 3: Основы

планирования

личного

финансового

к.э.н., доцент Чижанькова И.В.

Кафедра экономики ИТУ

1

2.

План:1. Основные этапы жизненного цикла индивида, специфика

краткосрочных и долгосрочных финансовых задач.

2.

Модель

трех

капиталов:

текущий,

резервный

и

инвестиционный капитал.

3. Домашняя бухгалтерия: личные активы и пассивы, личный

и семейный бюджет. Баланс личного (семейного) бюджета.

Принципы планирования личных финансов.

4. Личный финансовый план: финансовые цели, стратегия и

способы

их

достижения.

финансового плана.

Этапы

составления

личного

3.

Основные этапы жизненного цикла индивида,специфика краткосрочных и долгосрочных

финансовых задач.

Обычно выделяют следующие этапы

(определенные стадии) жизненного цикла:

• детство,

• юность,

• «молодая семья»,

• зрелость,

• пожилой возраст.

4.

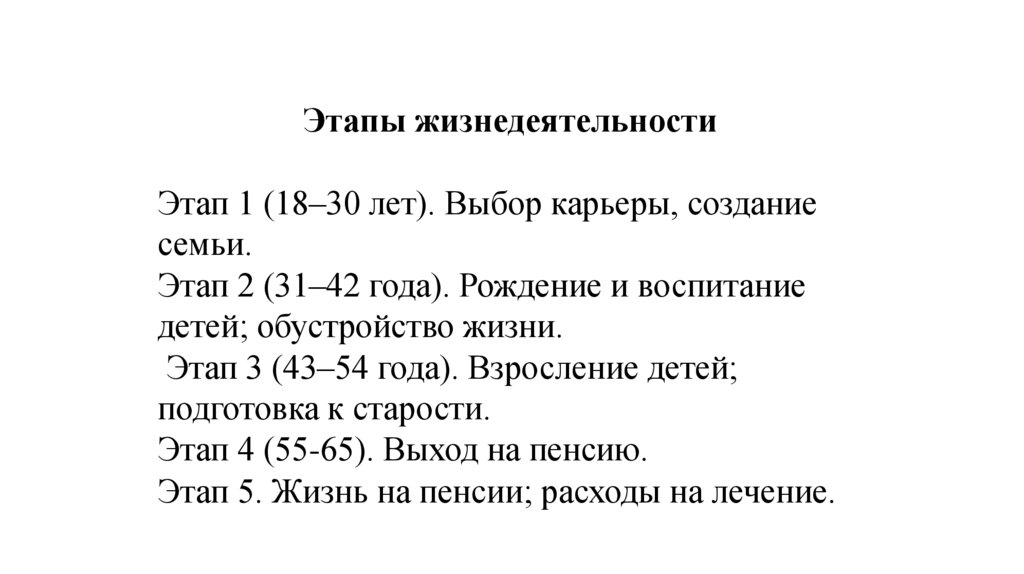

Этапы жизнедеятельностиЭтап 1 (18–30 лет). Выбор карьеры, создание

семьи.

Этап 2 (31–42 года). Рождение и воспитание

детей; обустройство жизни.

Этап 3 (43–54 года). Взросление детей;

подготовка к старости.

Этап 4 (55-65). Выход на пенсию.

Этап 5. Жизнь на пенсии; расходы на лечение.

5.

56.

Модель трех капиталов: текущий, резервный иинвестиционный капитал

7.

8.

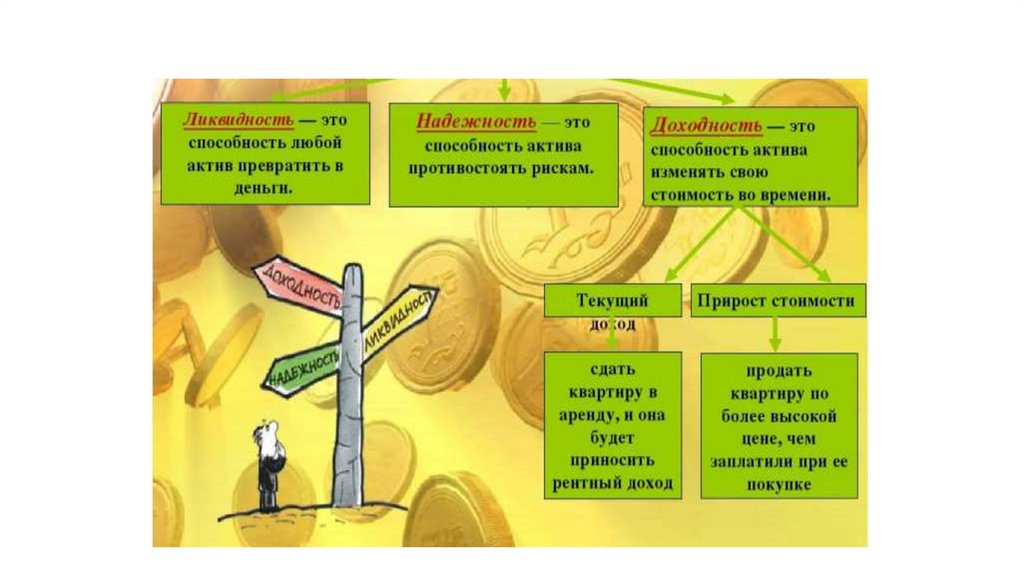

Текущий капитал - это наши ежедневные траты.Основное требование к нему — ликвидность.

Расходы контролируем и делим на ✓необходимые

(обязательные) и ✓второстепенные

(необязательные)

Если речь идёт о крупных покупках, придётся делать

накопления или брать деньги в долг. В этом помогут

банковские депозиты

9.

Резервный капитал это – финансовая защитавашего благосостояния, накопления «на черный

день» + плановые сбережения, защита от рисков.

При планировании бюджета 1-й строкой должны

идти сбережения, перед всеми расходами.

Сбережения — это деньги, которые вы потом

используете, чтобы достичь своих стратегических

целей. Сбережения нужно в первую очередь

направлять на формирование резервного капитала.

10.

Другой вид резервного капитала — это страховка, которой могут бытьзащищены наиболее важные семейные активы.

Страховая защита

1. Жизнь и здоровье кормильца семьи.

2. Здоровье остальных членов семьи.

3. Недвижимость и автомобили (страхование имущества, КАСКО).

✓В резервный капитал могут входить необходимые плановые сбережения

на обязательные в будущем расходы: поддержку родителей,

образование детей и будущую пенсию.

✓Основное требование к активам, входящим в резервный капитал — это

надёжность.

11.

Инвестиционный капитал (на старость) - долженприрастать!

Инвестиционный

капитал

стоит

формировать

из

долгосрочных инвестиций:

• Облигации (это долговая расписка);

• Акции (это доля собственности в компании);

• Недвижимость (может быть жилой и коммерческой).

Самый доходный финансовый инструмент – акции, но на

небольшом промежутке времени облигации могут иметь

большую доходность, чем акции.

12.

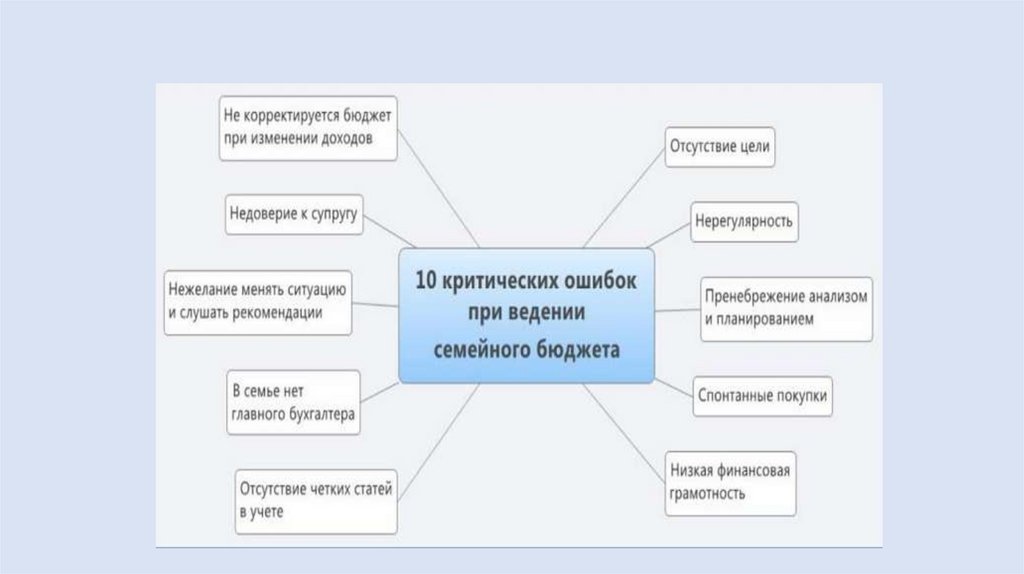

Домашняя бухгалтерия: личные активы и пассивы,личный и семейный бюджет.

Бюджет - это структура доходов и расходов на

определенный период.

Ведение бюджета предполагает:

•записывать доходы и расходы, не анализируя их;

•записывать доходы и расходы, анализировать их, но не

планировать;

•планировать доходы и расходы, записывать их и

анализировать.

13.

Дефицит бюджета – это превышение расходов бюджета над егодоходами.

Профицит бюджета (избыточный бюджет) – это превышение доходов

бюджета над его расходами.

Баланс бюджета (сбалансированный)

расходами и доходами бюджета.

– это равновесие между

14.

• Личный бюджет - это ваш персональный пландоходов и расходов на определенный период – месяц,

квартал, год.

• Семейный бюджет – это план доходов и расходов

семьи на определенный временной период.

15.

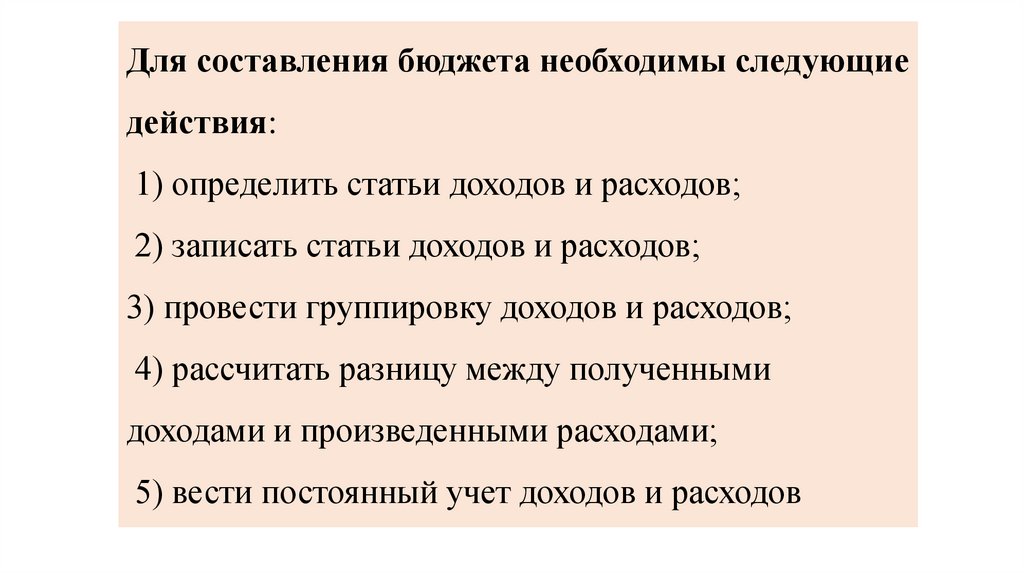

Для составления бюджета необходимы следующиедействия:

1) определить статьи доходов и расходов;

2) записать статьи доходов и расходов;

3) провести группировку доходов и расходов;

4) рассчитать разницу между полученными

доходами и произведенными расходами;

5) вести постоянный учет доходов и расходов

16.

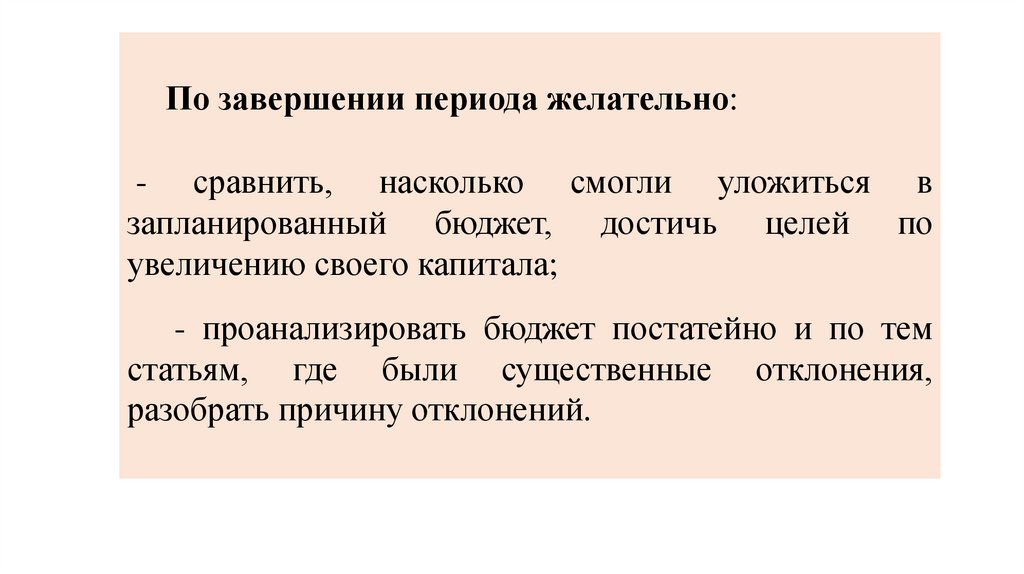

По завершении периода желательно:- сравнить, насколько смогли уложиться в

запланированный бюджет, достичь целей по

увеличению своего капитала;

- проанализировать бюджет постатейно и по тем

статьям, где были существенные отклонения,

разобрать причину отклонений.

17.

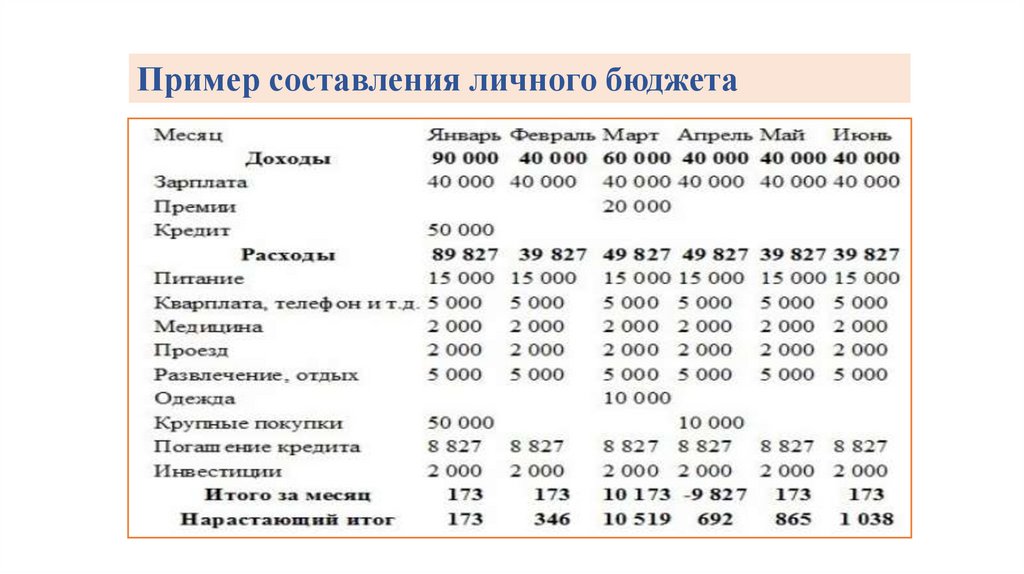

Пример составления личного бюджета18.

Если вы начали записывать свои доходы и расходы ипродержались хотя бы месяц, а лучше - несколько месяцев, то

можно начать первичный анализ результатов.

При суммировании всех записей о расходах и всех записей о

доходах за месяц вы получите один из трех результатов:

• расходы < доходы;

• расходы > доходы;

• расходы = доходы

Наилучший вариант для личного или семейного бюджета - это

сбалансированность, то есть равенство расходов и доходов.

Избыточные доходы желательно превращать в сбережения и

инвестиции, то есть тратить на приобретение финансовых

инструментов или иных приносящих доход активов.

19.

20.

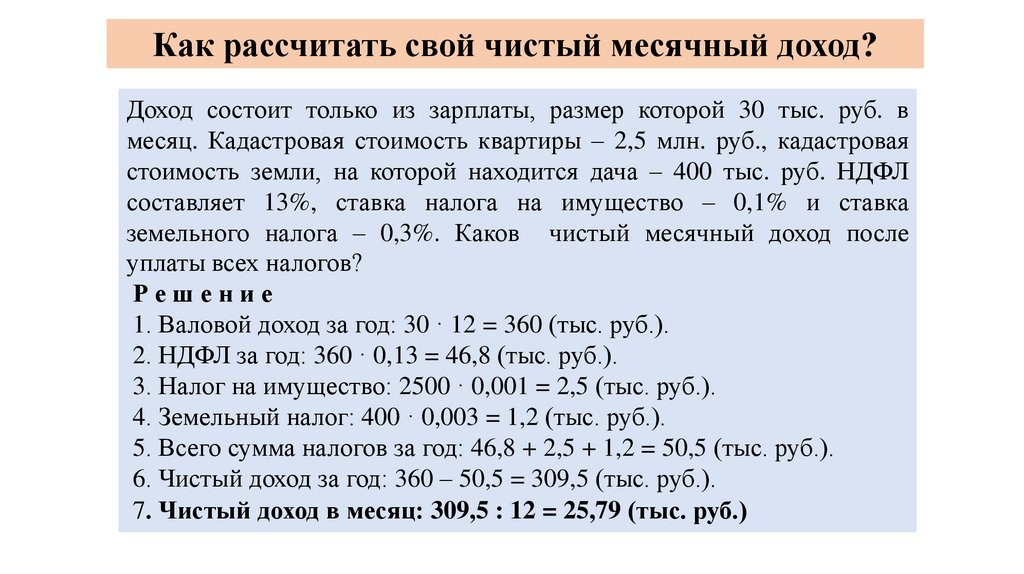

Как рассчитать свой чистый месячный доход?Доход состоит только из зарплаты, размер которой 30 тыс. руб. в

месяц. Кадастровая стоимость квартиры – 2,5 млн. руб., кадастровая

стоимость земли, на которой находится дача – 400 тыс. руб. НДФЛ

составляет 13%, ставка налога на имущество – 0,1% и ставка

земельного налога – 0,3%. Каков чистый месячный доход после

уплаты всех налогов?

Решение

1. Валовой доход за год: 30 · 12 = 360 (тыс. руб.).

2. НДФЛ за год: 360 · 0,13 = 46,8 (тыс. руб.).

3. Налог на имущество: 2500 · 0,001 = 2,5 (тыс. руб.).

4. Земельный налог: 400 · 0,003 = 1,2 (тыс. руб.).

5. Всего сумма налогов за год: 46,8 + 2,5 + 1,2 = 50,5 (тыс. руб.).

6. Чистый доход за год: 360 – 50,5 = 309,5 (тыс. руб.).

7. Чистый доход в месяц: 309,5 : 12 = 25,79 (тыс. руб.)

21.

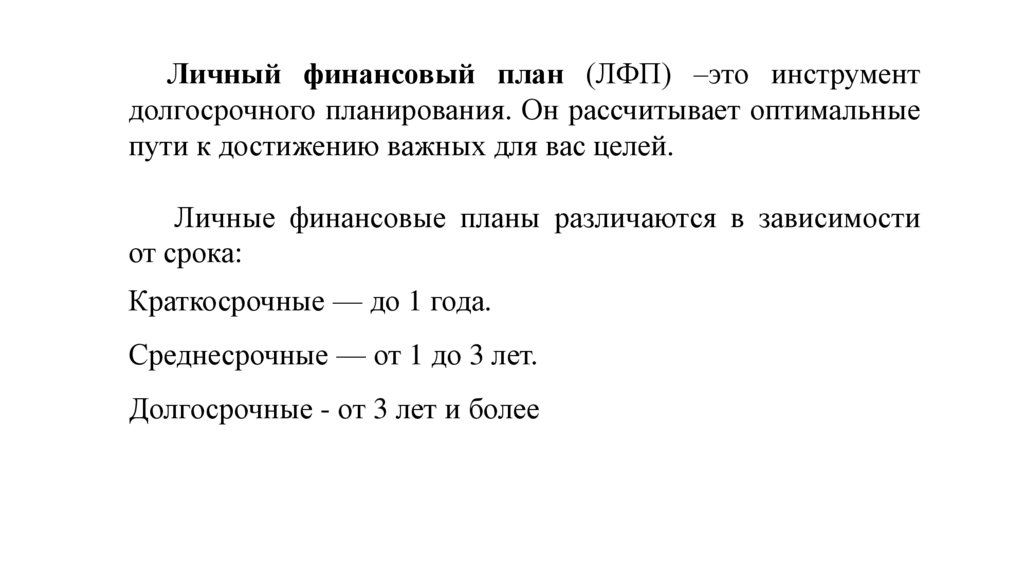

Личный финансовый план (ЛФП) –это инструментдолгосрочного планирования. Он рассчитывает оптимальные

пути к достижению важных для вас целей.

Личные финансовые планы различаются в зависимости

от срока:

Краткосрочные — до 1 года.

Среднесрочные — от 1 до 3 лет.

Долгосрочные - от 3 лет и более

22.

23.

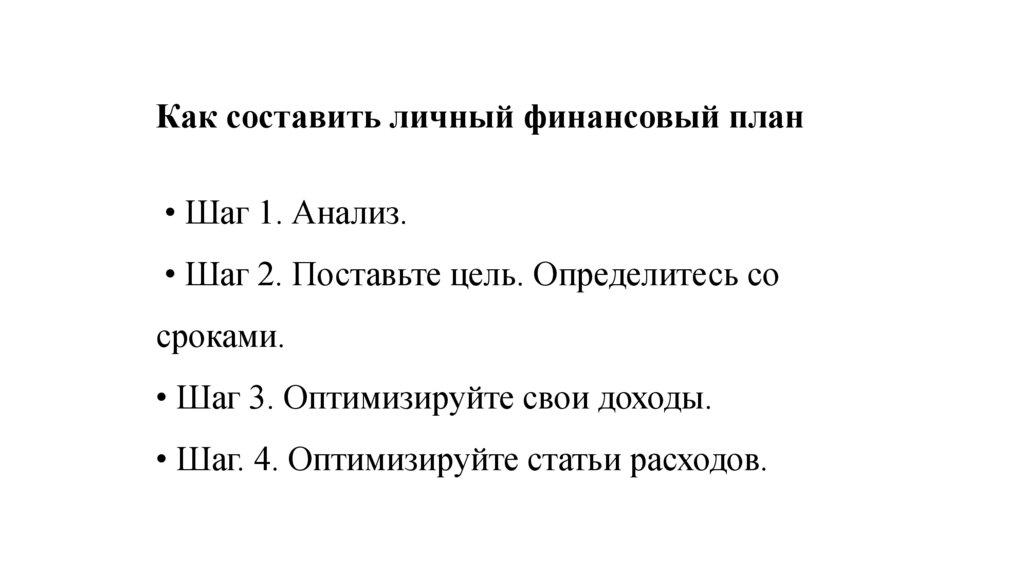

Как составить личный финансовый план• Шаг 1. Анализ.

• Шаг 2. Поставьте цель. Определитесь со

сроками.

• Шаг 3. Оптимизируйте свои доходы.

• Шаг. 4. Оптимизируйте статьи расходов.

24.

Метод ведения бюджета –«метод 6 кувшинов»

55% от своих доходов можно тратить “на жизнь”,

10% - на “развлечения”, “излишества”, “приятный досуг”,

10% - “накопления” (“сбережения”, “инвестиции”, “золотой запас”),

10% - “личные запасы” (“резервный фонд”), в том числе для крупных

покупок;

10% - “на образование”,

5% - “на благотворительность и подарки”.

Постараться не нарушать распределение средств, не финансировать расходы

из “неправильного кувшина”, когда деньги в “правильном кувшине”

кончились.

25.

26.

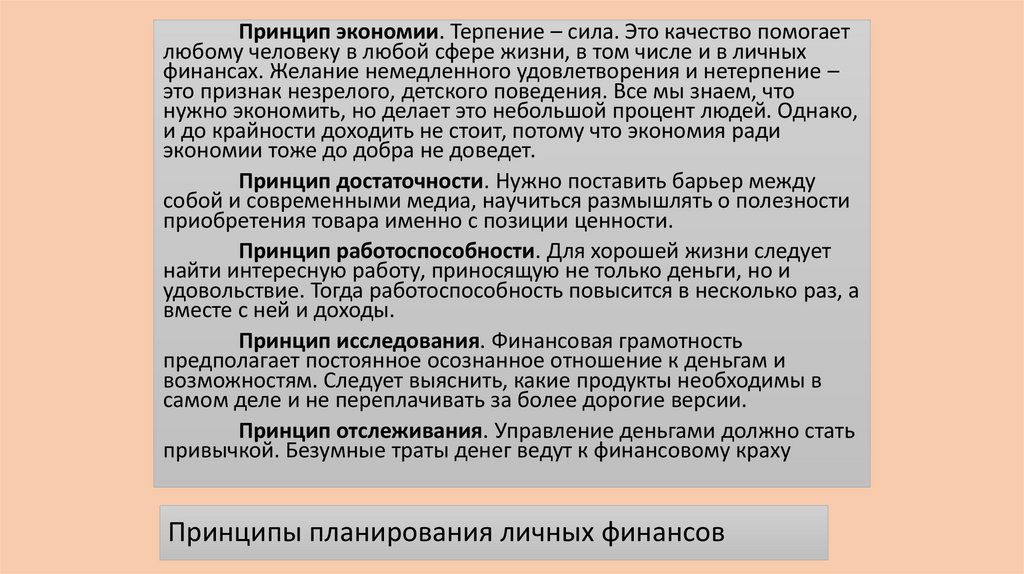

Принцип экономии. Терпение – сила. Это качество помогаетлюбому человеку в любой сфере жизни, в том числе и в личных

финансах. Желание немедленного удовлетворения и нетерпение –

это признак незрелого, детского поведения. Все мы знаем, что

нужно экономить, но делает это небольшой процент людей. Однако,

и до крайности доходить не стоит, потому что экономия ради

экономии тоже до добра не доведет.

Принцип достаточности. Нужно поставить барьер между

собой и современными медиа, научиться размышлять о полезности

приобретения товара именно с позиции ценности.

Принцип работоспособности. Для хорошей жизни следует

найти интересную работу, приносящую не только деньги, но и

удовольствие. Тогда работоспособность повысится в несколько раз, а

вместе с ней и доходы.

Принцип исследования. Финансовая грамотность

предполагает постоянное осознанное отношение к деньгам и

возможностям. Следует выяснить, какие продукты необходимы в

самом деле и не переплачивать за более дорогие версии.

Принцип отслеживания. Управление деньгами должно стать

привычкой. Безумные траты денег ведут к финансовому краху

Принципы планирования личных финансов

27.

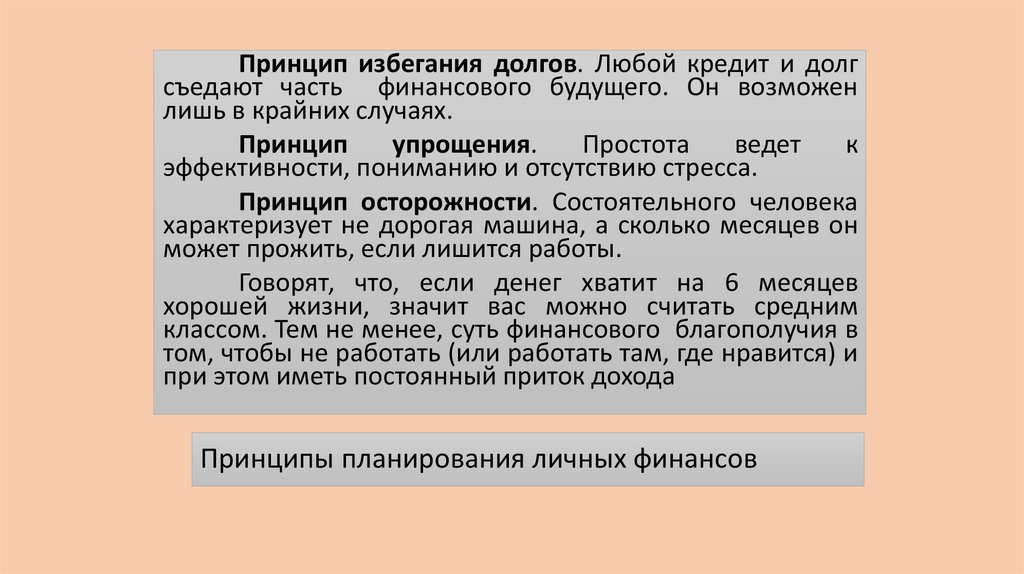

Принцип избегания долгов. Любой кредит и долгсъедают часть финансового будущего. Он возможен

лишь в крайних случаях.

Принцип

упрощения.

Простота

ведет

к

эффективности, пониманию и отсутствию стресса.

Принцип осторожности. Состоятельного человека

характеризует не дорогая машина, а сколько месяцев он

может прожить, если лишится работы.

Говорят, что, если денег хватит на 6 месяцев

хорошей жизни, значит вас можно считать средним

классом. Тем не менее, суть финансового благополучия в

том, чтобы не работать (или работать там, где нравится) и

при этом иметь постоянный приток дохода

Принципы планирования личных финансов

28.

2829.

Спасибо за внимание!29