finance

financeSimilar presentations:

Личное финансовое планирование

1.

Краевое государственное бюджетноепрофессиональное образовательное учреждение

«Хабаровский технический колледж»

Личное финансовое

планирование

Юлия Соколова,

преподаватель КГБ ПОУ ХТК

2.

Задуматься о своих деньгаходин день в месяц важнее,

чем тридцать дней их

зарабатывать

Джон Рокфеллер

3.

С самого раннего детства человексталкивается с тем, что желаемую вещь

можно получить в обмен на деньги

4.

Деньги – общепринятые платёжныесредства, обмениваемые на товары,

услуги или используемые для оплаты

долга

5.

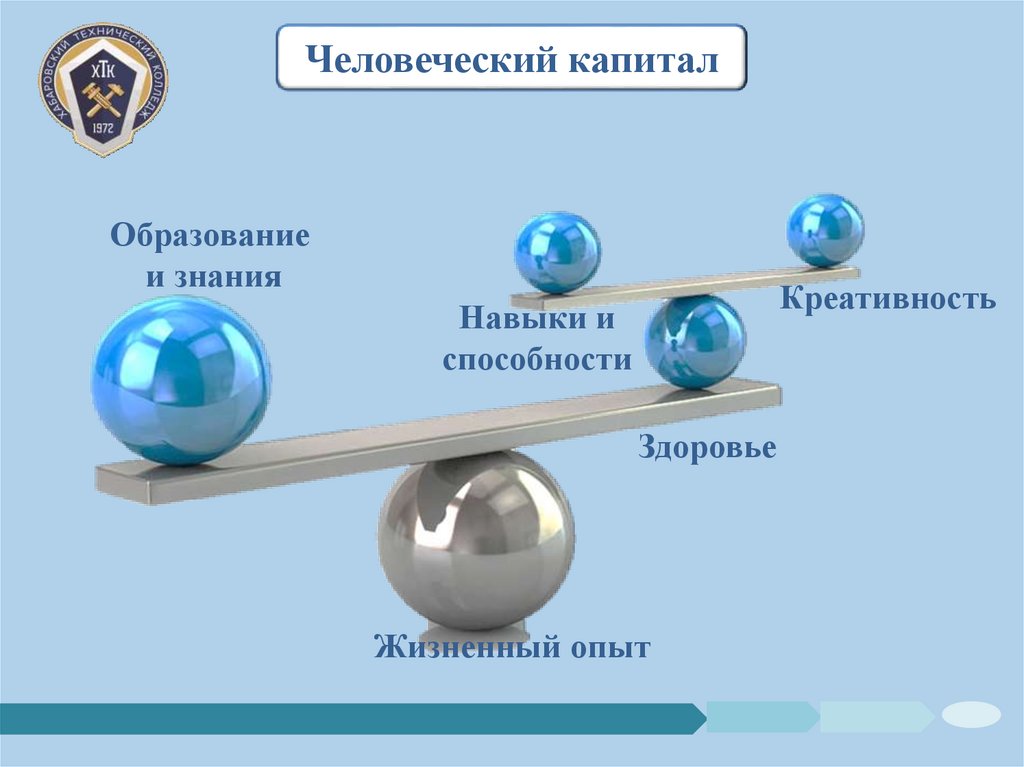

Человеческий капитал6.

Человеческий капиталОбразование

и знания

7.

Человеческий капиталОбразование

и знания

Жизненный опыт

8.

Человеческий капиталОбразование

и знания

Навыки и

способности

Жизненный опыт

9.

Человеческий капиталОбразование

и знания

Навыки и

способности

Жизненный опыт

Креативность

10.

Человеческий капиталОбразование

и знания

Креативность

Навыки и

способности

Здоровье

Жизненный опыт

11.

Финансовый капиталФинансовый капитал – это стоимость,

используемая для получения

прибавочной стоимости посредством

производственной и экономической

деятельности, основанной на

добровольном обмене

12.

Принципы обращения синдивидуальным человеческим

капиталом

o Обогащать, получая новые знания, умения и

навыки;

o Конвертировать компетенции человеческого

капитала в финансовый капитал (деньги);

o Относиться к своему человеческому капиталу

бережно, чтобы он как можно дольше служил вам

13.

Принятие финансового решенияШаг 1. Определение

финансовой цели

2000000 рублей

Через 5 лет

14.

Принятие финансового решенияШаг 1. Определение

финансовой цели

2000000 рублей

Через 5 лет

Шаг 2. Выбор способов

достижения поставленной цели

-

Накопить нужную сумму;

Прибегнуть к банковскому кредиту;

Часть накопить, а недостающую

сумму взять в кредит;

Иное

15.

Принятие финансового решенияШаг 1. Определение

финансовой цели

Шаг 3. Сбор и анализ

информации для выбора

наиболее приемлемого варианта

финансового решения

-

2000000 рублей

Через 5 лет

Шаг 2. Выбор способов

достижения поставленной цели

-

Накопить нужную сумму;

Прибегнуть к банковскому кредиту;

Часть накопить, а недостающую

сумму взять в кредит;

Иное

-

Интернет;

Консультация компетентных

специалистов;

Опыт друзей, знакомых;

Личный опыт

16.

Принятие финансового решенияШаг 1. Определение

финансовой цели

Шаг 3. Сбор и анализ

информации для выбора

наиболее приемлемого варианта

финансового решения

-

2000000 рублей

Через 5 лет

-

Интернет;

Консультация компетентных

специалистов;

Опыт друзей, знакомых;

Личный опыт

Шаг 2. Выбор способов

достижения поставленной цели

Шаг 4. Реализация и анализ

результатов принятого решения

-

SWOT - анализ

-

Накопить нужную сумму;

Прибегнуть к банковскому кредиту;

Часть накопить, а недостающую

сумму взять в кредит;

Иное

17.

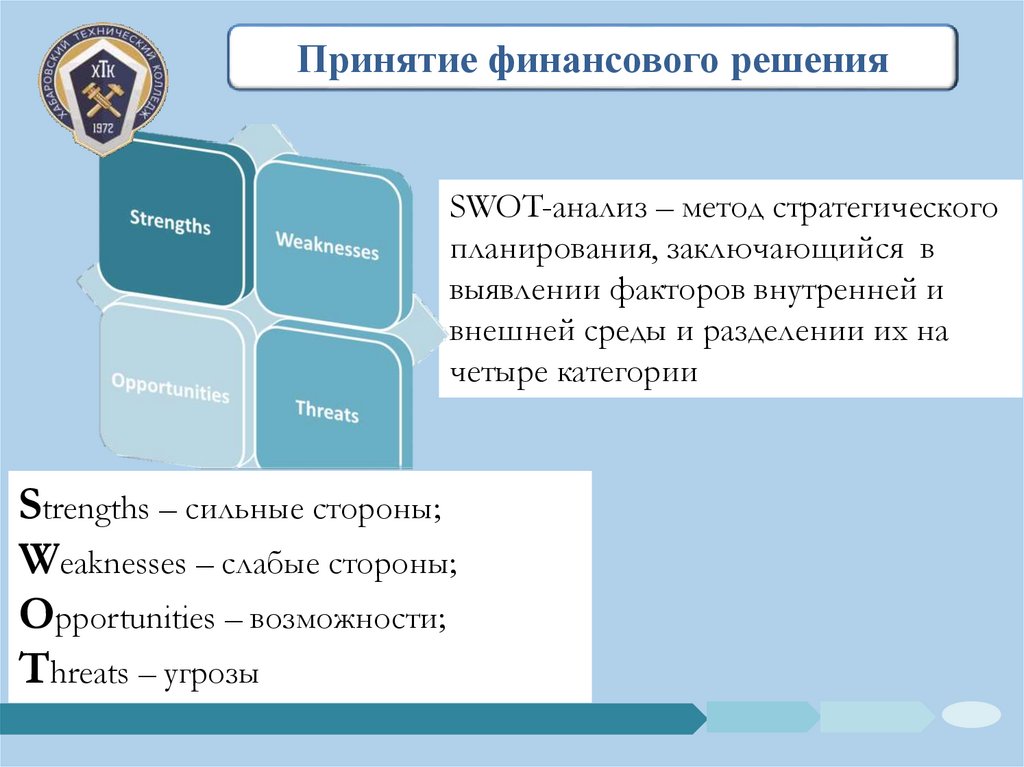

Принятие финансового решенияSWOT-анализ – метод стратегического

планирования, заключающийся в

выявлении факторов внутренней и

внешней среды и разделении их на

четыре категории

Strengths – сильные стороны;

Weaknesses – слабые стороны;

Opportunities – возможности;

Threats – угрозы

18.

Активы – это всё то, что находится в вашей собственности.Пассивы – это ваши обязательства, то, что вы должны кому-то.

Чистый капитал – разница между активами и пассивами.

19.

Основные характеристики активовЛиквидность – это способность актива быть превращённым в

денежные средства быстро и без потерь.

Надёжность – это способность актива противостоять рискам.

Чем надёжнее актив, тем ниже риск недополучения или даже

неполучения дохода.

Доходность – это способность актива наращивать свою

стоимость во времени.

20.

БюджетСистематический учёт доходов

и расходов способствует

достижению финансовой цели

Анализ бюджета позволяет

оптимизировать расходы

21.

БюджетБюджет – это схема доходов и расходов

семьи, бизнеса, организации или

государства, устанавливаемая на

определённый период времени (месяц,

квартал, полгода, год).

Доходы – это те денежные средства в

наличной или безналичной форме,

которые поступают в личную

собственность.

Расходы – деньги, которые вы тратите на

свои нужды.

22.

Личный финансовый планЛичный финансовый план –

это долгосрочный прогноз

финансовых потоков (доходов и

расходов) семьи

23.

Личный совокупный капиталТекущий капитал

Резервный капитал

Инвестиционный капитал

24.

Текущий капиталТекущий капитал – это те денежные средства, которые идут на

совершение ежедневных трат для удовлетворения текущих

потребностей (обслуживание жилья, питание, одежда,

общественный транспорт или бензин для собственного

автомобиля и его обслуживание, телефон, досуг и т.д.).

25.

Способы сокращения текущих расходовСкидки, акции

Бонусные и скидочные карты

Интернет-магазины

Мобильные приложения

Бонусы и кэш-бек по дебетовой карте

Купоны

Уценённые товары

Вторая жизнь вещам

Планирование

26.

Резервный капиталРезервный капитал позволит обезопасить себя на случай

непредвиденных обстоятельств в будущем.

27.

Способы создания резервного капиталаВклад в национальной валюте

Вклад в иностранной валюте

Открытие металлических счетов

Покупка слитков

Приобретение монет из драгоценных

металлов

Банковские ячейки/ сейф

28.

Инвестиционный капиталИнвестиционный капитал служит дополнительным

источником дохода, планируемым на длительную перспективу

29.

Способы создания инвестиционного капиталаИнвестирование в драгоценные

металлы

Банковские вклады

Инвестиции в недвижимость

Инвестиции в бизнес

Инвестиции в ценные бумаги

Вложение в паевые инвестиционные

фонды

30.

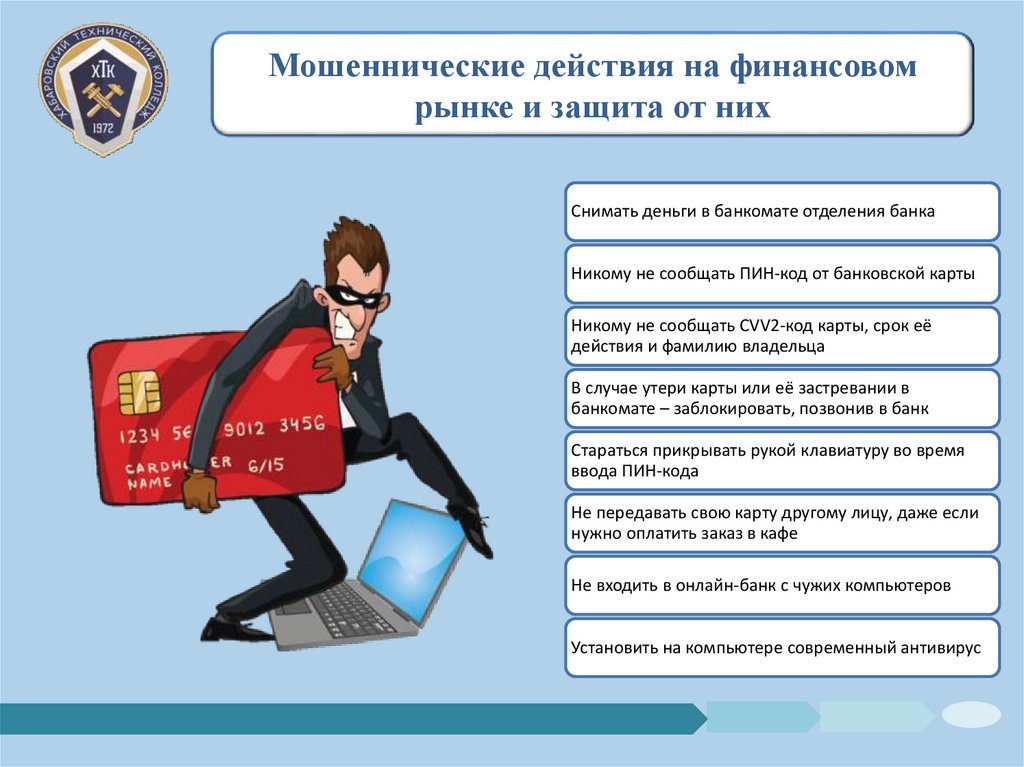

Мошеннические действия на финансовомрынке и защита от них

Снимать деньги в банкомате отделения банка

Никому не сообщать ПИН-код от банковской карты

Никому не сообщать CVV2-код карты, срок её

действия и фамилию владельца

В случае утери карты или её застревании в

банкомате – заблокировать, позвонив в банк

Стараться прикрывать рукой клавиатуру во время

ввода ПИН-кода

Не передавать свою карту другому лицу, даже если

нужно оплатить заказ в кафе

Не входить в онлайн-банк с чужих компьютеров

Установить на компьютере современный антивирус

31.

Мошеннические действия на финансовомрынке и защита от них

Не вкладывать денежные средства в

финансовые пирамиды и псевдофонды

Не передавать свой паспорт в чужие руки

При покупке автомобиля, проверить его в

ГИБДД

Не сообщать личную информацию по

телефону

Не открывать дверь незнакомым людям

32.

Задание.Заполните таблицу:

Типы использования активов

Активы

Пример:

Денежные

средства

Квартира

Автомобиль

Драгоценные

металлы

Земля

Акции

Образование,

полученные

знания

Приносят доходы

Хранятся на банковском

депозите

Требуют расходов

Хранятся в банковской ячейке

33.

Проявляйте заботу о своихденьгах, а они, в свою

очередь, позаботятся о вас.

Роберт Кийосаки

34.

ДоходыИсточник дохода

Заработная плата

Стипендия

Социальные пособия

Доход от инвестиций

Подарки, полученные в

денежной форме

Возврат налогов (налоговые

вычеты)

Прибыль от собственного

бизнеса

Сумма за год

35.

РасходыСтатья расхода

Жильё

Еда

Одежда и обувь

Домашнее хозяйство

Медицина

Отдых и развлечения

Иные расходы

Сумма за год