finance

financeSimilar presentations:

бюджет")

бюджет. Повышение финансовой грамотности населения")

")

Бюджет. Что такое личный и семейный бюджет?

1.

БюджетЧто такое личный и семейный бюджет?

Как его вести?

Ошибки при ведении бюджета

Практическое задание

2.

Что такое бюджет?Бюджет – совокупность доходов и расходов за

определенный период времени.

Личный бюджет – это персональный план доходов и

расходов на определенный период – месяц, квартал,

год.

Семейный бюджет – это план доходов и расходов

семьи на определенный временной период (месяц или

год).

3.

Виды бюджетаЭкономный. Расходуется только половина заработанных денег

с тем, чтобы оставшиеся 50% можно было отложить на

будущее. Использовать эту модель долгое время трудно, так

как придется во многом себе отказывать. Зато можно быстрее

накопить на крупные покупки и не влезать при этом в долги.

Сбалансированный. Деньги распределяют так, чтобы большая

часть шла на базовые траты: продукты, коммунальные

платежи, одежду, транспорт. Долю в 20 30% при

сбалансированном личном бюджете откладывают как

сбережения. Остаток средств расходуют на необязательные

нужды — увлечения, путешествия и т. д. Такой образ жизни

приятнее, но требует четкого планирования.

Расточительный. Здесь человек тратит все, что зарабатывает,

или еще больше, ничего не откладывает на крайний случай.

При расточительном личном бюджете нереально создать

накопления, есть риск стать задолжником перед банком или

другими людьми.

4.

Преимущества ведения бюджетаВы контролируете свои деньги, то есть знаете, сколько их сейчас, на что

они тратятся.

Вы не переживаете о том, что не хватит средств на необходимое, даже при

нестабильной сумме дохода и нерегулярных денежных поступлениях.

Вы быстрее получаете возможность оплатить крупную покупку — квартиру,

автомобиль и др., поскольку не расходуете средства на ненужные вещи,

можете делать накопления.

Вы готовы к непредвиденным расходам из-за болезни, потери работы,

других чрезвычайных обстоятельств, так как у вас есть сбережения.

Вы выбираете образ жизни, позволяете себе отдых, незапланированные

траты, хобби, благодаря финансовой подушке безопасности.

Со временем вы сможете получать больший доход, чем прежде, а работать

меньше, если инвестировали накопления.

Вам доверяют деловые партнеры и банки, а это тоже повышает шансы стать

более обеспеченным.

5.

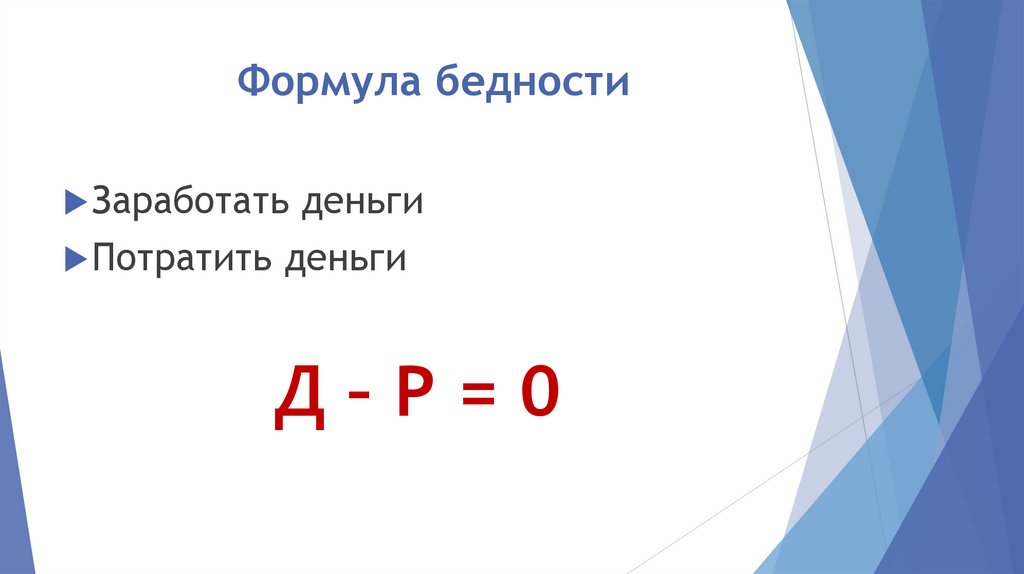

Формула бедностиЗаработать деньги

Потратить деньги

Д–Р=0

6.

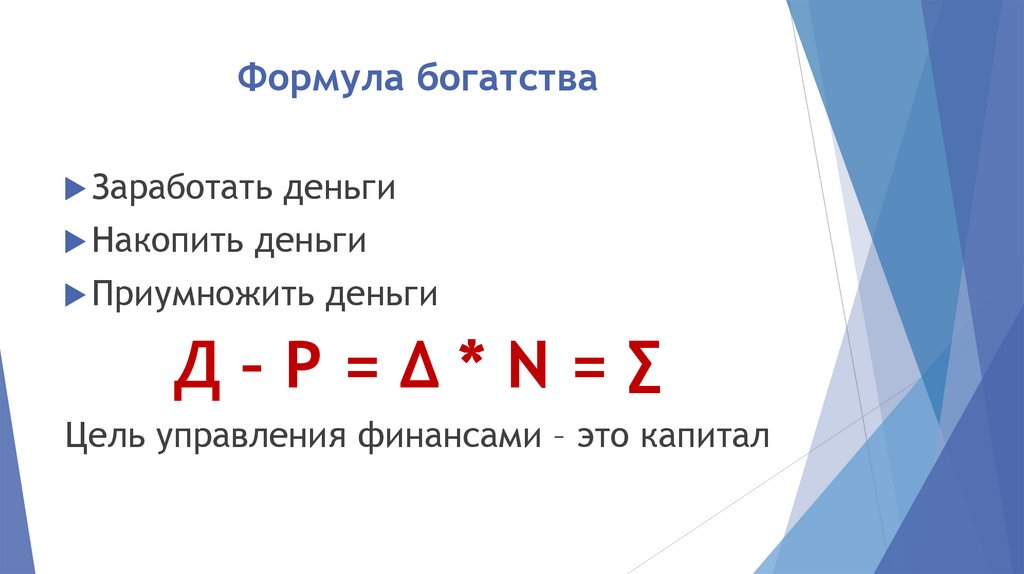

Формула богатстваЗаработать деньги

Накопить деньги

Приумножить деньги

Д–Р=Δ*N=∑

Цель управления финансами – это капитал

7.

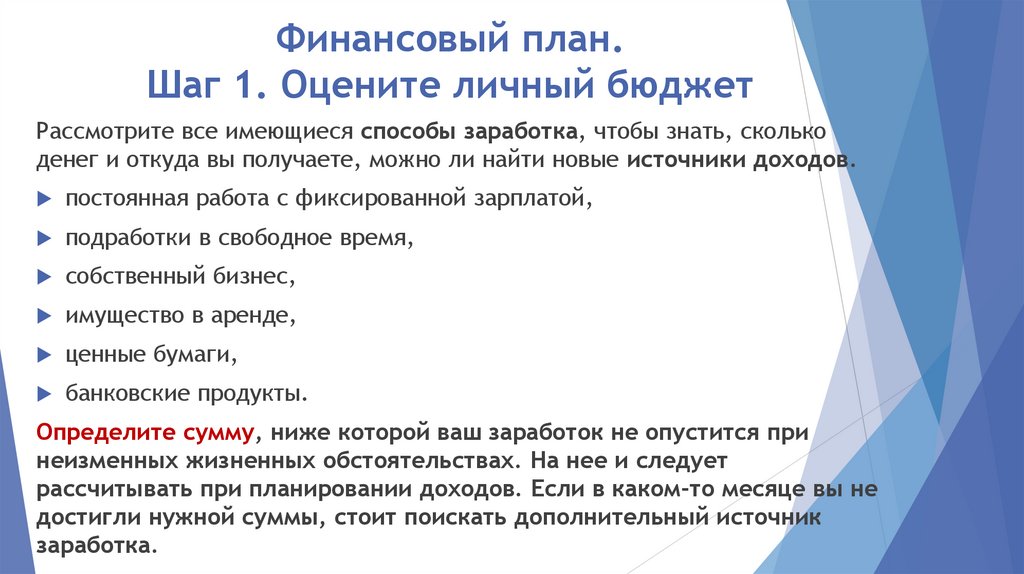

Финансовый план.Шаг 1. Оцените личный бюджет

Рассмотрите все имеющиеся способы заработка, чтобы знать, сколько

денег и откуда вы получаете, можно ли найти новые источники доходов.

постоянная работа с фиксированной зарплатой,

подработки в свободное время,

собственный бизнес,

имущество в аренде,

ценные бумаги,

банковские продукты.

Определите сумму, ниже которой ваш заработок не опустится при

неизменных жизненных обстоятельствах. На нее и следует

рассчитывать при планировании доходов. Если в каком-то месяце вы не

достигли нужной суммы, стоит поискать дополнительный источник

заработка.

8.

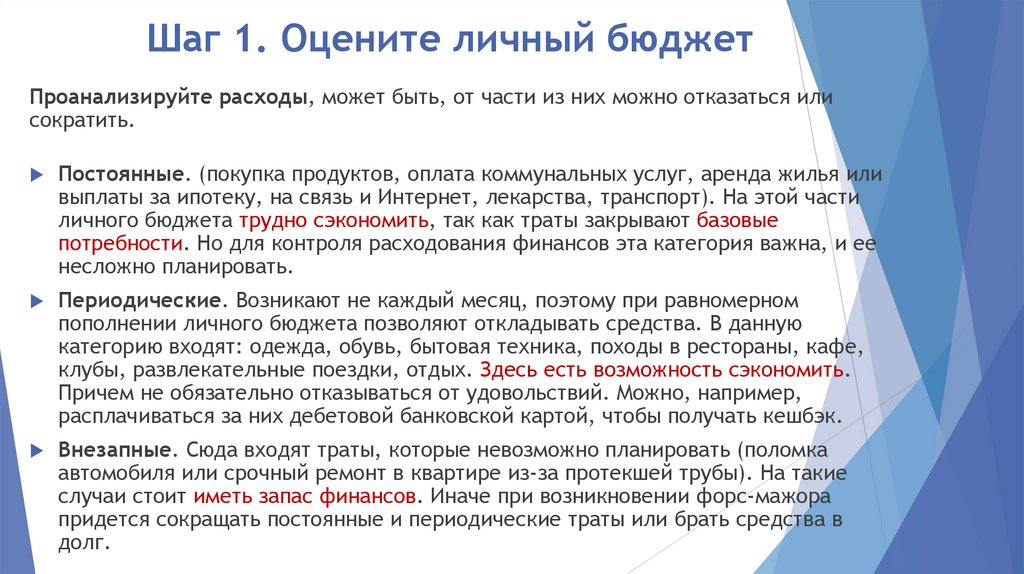

Шаг 1. Оцените личный бюджетПроанализируйте расходы, может быть, от части из них можно отказаться или

сократить.

Постоянные. (покупка продуктов, оплата коммунальных услуг, аренда жилья или

выплаты за ипотеку, на связь и Интернет, лекарства, транспорт). На этой части

личного бюджета трудно сэкономить, так как траты закрывают базовые

потребности. Но для контроля расходования финансов эта категория важна, и ее

несложно планировать.

Периодические. Возникают не каждый месяц, поэтому при равномерном

пополнении личного бюджета позволяют откладывать средства. В данную

категорию входят: одежда, обувь, бытовая техника, походы в рестораны, кафе,

клубы, развлекательные поездки, отдых. Здесь есть возможность сэкономить.

Причем не обязательно отказываться от удовольствий. Можно, например,

расплачиваться за них дебетовой банковской картой, чтобы получать кешбэк.

Внезапные. Сюда входят траты, которые невозможно планировать (поломка

автомобиля или срочный ремонт в квартире из-за протекшей трубы). На такие

случаи стоит иметь запас финансов. Иначе при возникновении форс-мажора

придется сокращать постоянные и периодические траты или брать средства в

долг.

9.

Шаг 1. Оцените личный бюджетЕсли пользуетесь кредитными картами,

оцените, насколько рационально вы это

делаете.

Рассмотрите, эффективны ли ваши

инвестиции, вдруг от них можно получать

больше прибыли.

Не берите деньги в долг.

10.

Шаг 2. Определите финансовые целиЦели, которых достигают с помощью денег, делят на три группы:

Основные. Они делают жизнь человека значительно лучше и

предотвращают серьезные проблемы. Например, деньги на экстренный

случай, для инвестирования и получения пассивного дохода в пенсионном

возрасте, а также на погашение взятого кредита.

Важные. Тоже имеют большое значение, но на их достижение нужно

меньше денег и времени. Сюда можно причислить недвижимость, оплату

образования, вклад для подрастающего ребенка.

Прочие. В эту группу входит то, что требует меньше затрат и нужно не в

первую очередь. Это заграничный отпуск, новый телефон, ювелирные

украшения и т. п.

ПРОВЕДИТЕ ГРАДАЦИЮ ЦЕЛЕЙ

11.

Шаг 3. Сформируйте новый бюджетСкорректируйте свой бюджет так, чтобы появилось

больше ресурсов на приоритетные цели.

Рассчитайте сумму дохода в месяц, включив сюда все

реальные источники. Отслеживать доходы проще, если

деньги вам перечисляют на счет или карту.

Составьте расходную часть, убрав все необязательные

траты. Для контроля расходов можно настроить

ограничения на операции в личном кабинете в

приложении любого банка.

Заложите в бюджете статью на непредвиденные траты.

Четко следуйте составленному плану доходов и расходов.

12.

Шаг 4. Копите деньги разумноОткладывайте, а не тратьте. Если у вас появилась сумма сверх запланированной,

перечислите ее на накопительный счет. Пока деньги находятся в банке, на них

начисляют проценты. А при острой необходимости их можно снять.

Не давайте шансов инфляции. Если вы накопили подушку безопасности, можно

начать зарабатывать на сбережениях. Проверенные и беспроигрышные способы —

банковский вклад на длительный срок или с пополнением и снятием. В первом

случае нет соблазна потратить деньги на пустяки. Во втором можно регулярно

увеличивать сумму, на которую начисляются проценты.

Инвестируйте.

Не увлекайтесь экономией чересчур. Соблюдение принципов финансовой

грамотности не означает отказ от всех удовольствий. Позволяйте себе походы в

рестораны и кафе, поездки в такси. Платите за них с помощью дебетовой карты и

регулярно получайте кешбэк.

Если вы убедились, что новый бюджет выполняется, удобнее сразу откладывать

10 15% дохода. Это помогает избежать соблазна потратить лишние деньги.

13.

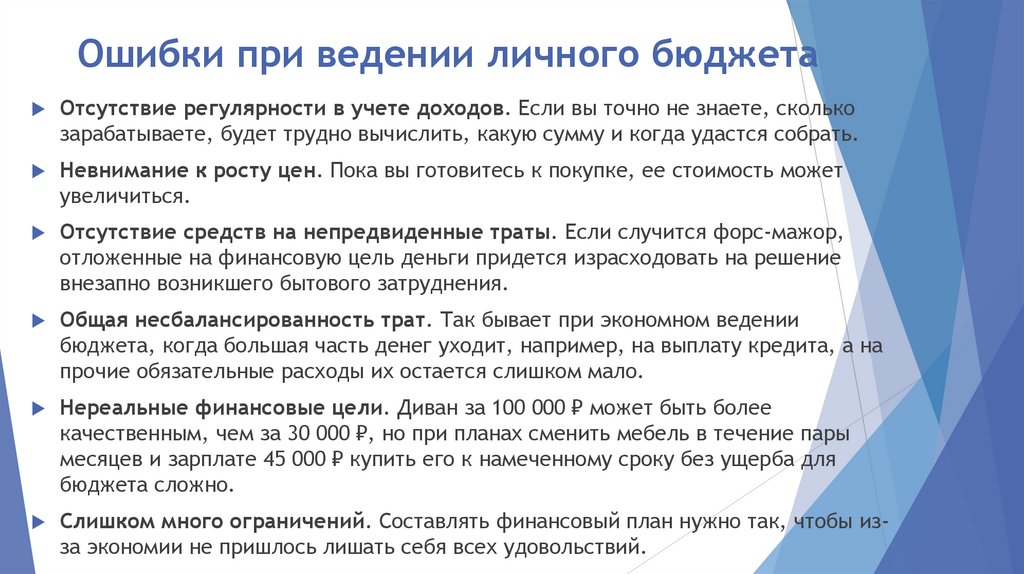

Ошибки при ведении личного бюджетаОтсутствие регулярности в учете доходов. Если вы точно не знаете, сколько

зарабатываете, будет трудно вычислить, какую сумму и когда удастся собрать.

Невнимание к росту цен. Пока вы готовитесь к покупке, ее стоимость может

увеличиться.

Отсутствие средств на непредвиденные траты. Если случится форс-мажор,

отложенные на финансовую цель деньги придется израсходовать на решение

внезапно возникшего бытового затруднения.

Общая несбалансированность трат. Так бывает при экономном ведении

бюджета, когда большая часть денег уходит, например, на выплату кредита, а на

прочие обязательные расходы их остается слишком мало.

Нереальные финансовые цели. Диван за 100 000 ₽ может быть более

качественным, чем за 30 000 ₽, но при планах сменить мебель в течение пары

месяцев и зарплате 45 000 ₽ купить его к намеченному сроку без ущерба для

бюджета сложно.

Слишком много ограничений. Составлять финансовый план нужно так, чтобы изза экономии не пришлось лишать себя всех удовольствий.

14.

Колесо баланса15.

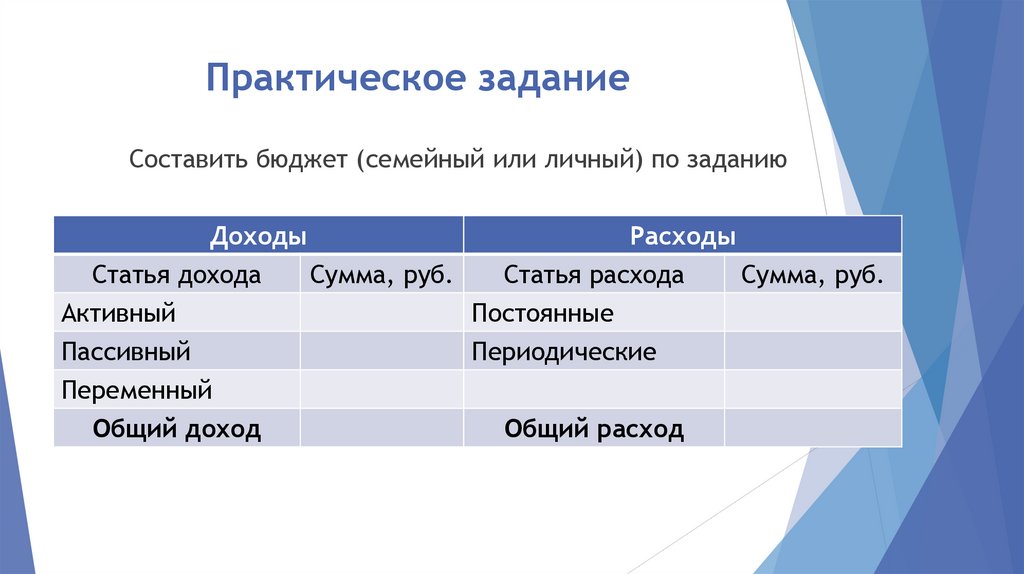

Практическое заданиеСоставить бюджет (семейный или личный) по заданию

Доходы

Статья дохода

Сумма, руб.

Активный

Пассивный

Переменный

Общий доход

Расходы

Статья расхода

Сумма, руб.

Постоянные

Периодические

Общий расход