finance

financeSimilar presentations:

Личный бюджет и способы его оптимизации

1.

2.

Тема: Личный бюджет и способыего оптимизации

1. Личный бюджет

2. Доходы бюджета и способы их учета.

3. Расходы бюджета.

4. Активы и пассивы бюджета.

5. Сбалансированность бюджета.

6. Техника и технология ведения личного бюджета

7. Финансовое планирование: как ставить цели и

достигать их

3.

1. Личный бюджетЛюбой бюджет - отдельного человека,

семьи, фирмы или государства - это

система записей о доходах и расходах.

Бюджет - это план доходов и расходов на

определенный период;

- информация о фактических

доходах и расходах, то есть об исполнении

бюджета.

4.

Зачем вести бюджет?• Чтобы понимать, что ты можешь себе

позволить, а что - не можешь, ведение

бюджета очень помогает.

• ограничивать необязательные расходы

путем самоконтроля и тем самым

выкраивать дополнительные деньги на

что-то реально нужное и важное.

• мы можем понять, когда и в каких

пределах для нас оправдана жизнь в

кредит, а когда она недопустима.

5.

Что значит: вести бюджет?Разные люди могут понимать под ведением

бюджета как минимум три разные вещи:

• записывать доходы и расходы, не анализируя

их;

• записывать доходы и расходы, анализировать

их, но не планировать;

• планировать доходы и расходы, записывать их

и анализировать.

П!!! Какая позиция более точна?

6.

Итак, если мы ведем бюджет, то:• мы получаем достоверную информацию о

своих доходах и расходах;

• мы повышаем свою

финансовую

дисциплину;

• мы понимаем, на что тратятся деньги и

как можно уменьшить расходы;

• мы

страхуемся

от

неоправданных

кредитов и от попадания в долговую яму;

• мы

можем

ставить

перед

собой

финансовые цели и достигать их.

7.

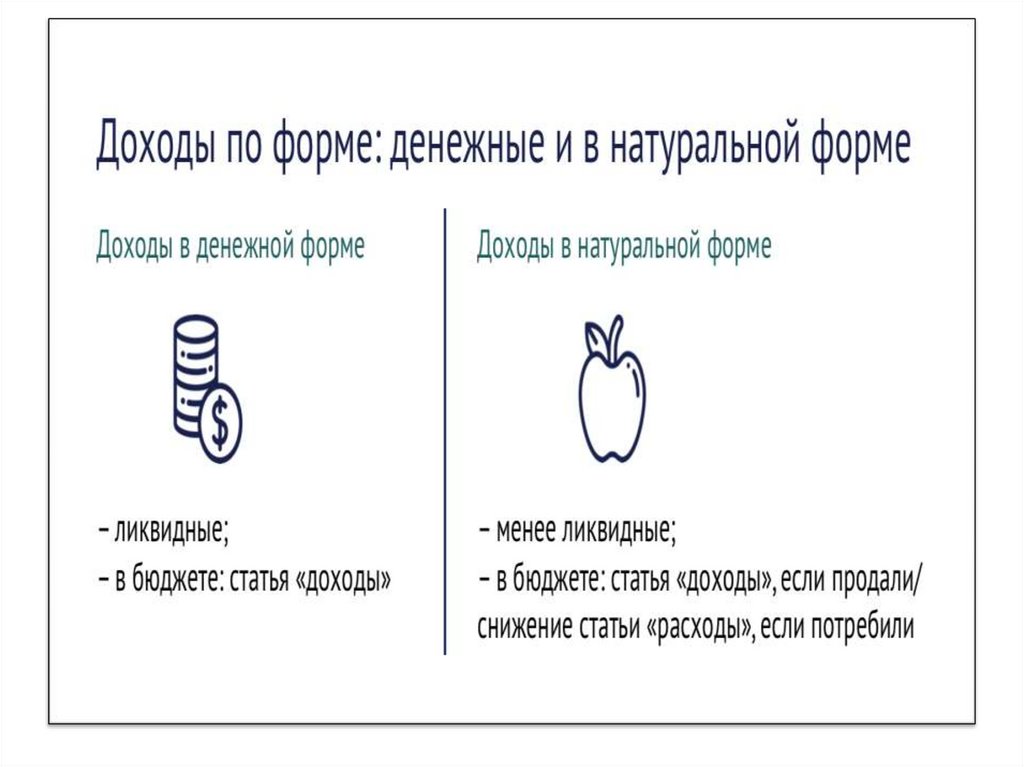

2. Доходы и способы их учета2.1 Денежные доходы

Обычно при слове “доход” мы представляем сумму

денег.

Доходы в денежной форме удобны: они ликвидны ,

легко обмениваются на необходимые нам товары и

услуги, а также, как правило, компактны.

В современной России, как и во всех развитых

странах, распространяется возможность получения

дохода без необходимости куда-то ходить и

пересчитывать купюры – все заработанное

перечисляется на банковскую карту .

Именно денежные суммы мы заносим в доходную

часть бюджета.

8.

Неденежные доходыНо неденежные доходы (или доходы в

натуральной форме) тоже можно и нужно

учитывать в бюджете и при планировании.

Доходы в натуральной форме - это

материальные предметы, которые мы

производим сами или получаем в качестве

оплаты.

П!!! Является ли мешок картошки доходом

и будем ли мы его учитывать в бюджете?

9.

10.

11.

12.

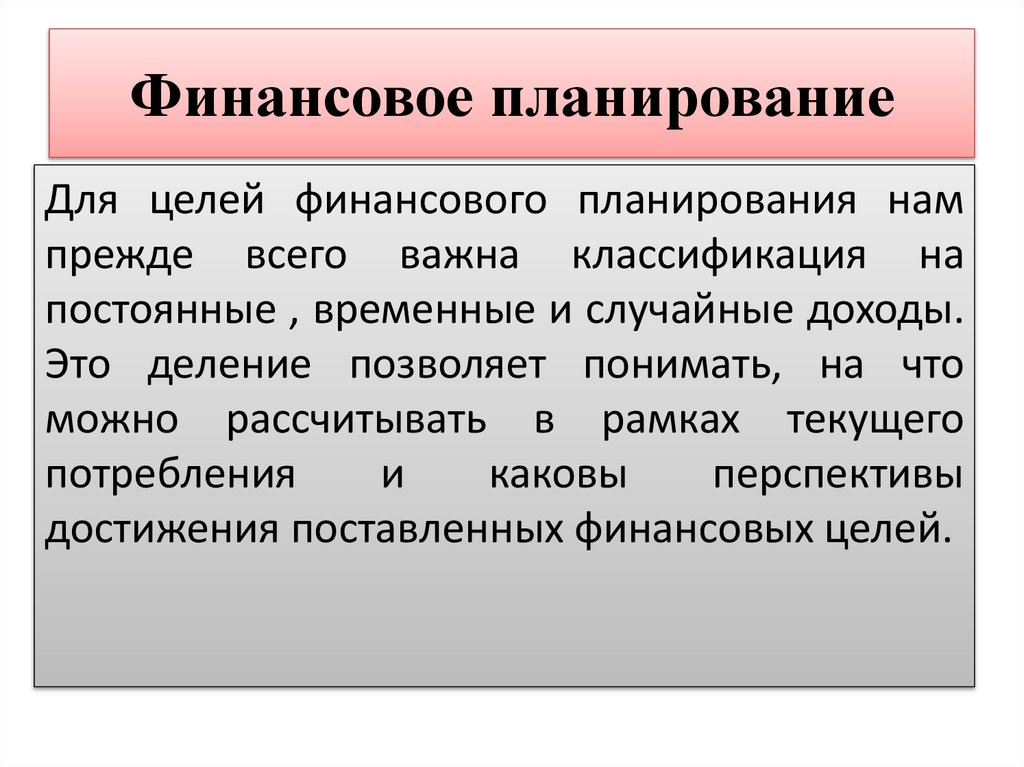

Финансовое планированиеДля целей финансового планирования нам

прежде всего важна классификация на

постоянные , временные и случайные доходы.

Это деление позволяет понимать, на что

можно рассчитывать в рамках текущего

потребления

и

каковы

перспективы

достижения поставленных финансовых целей.

13.

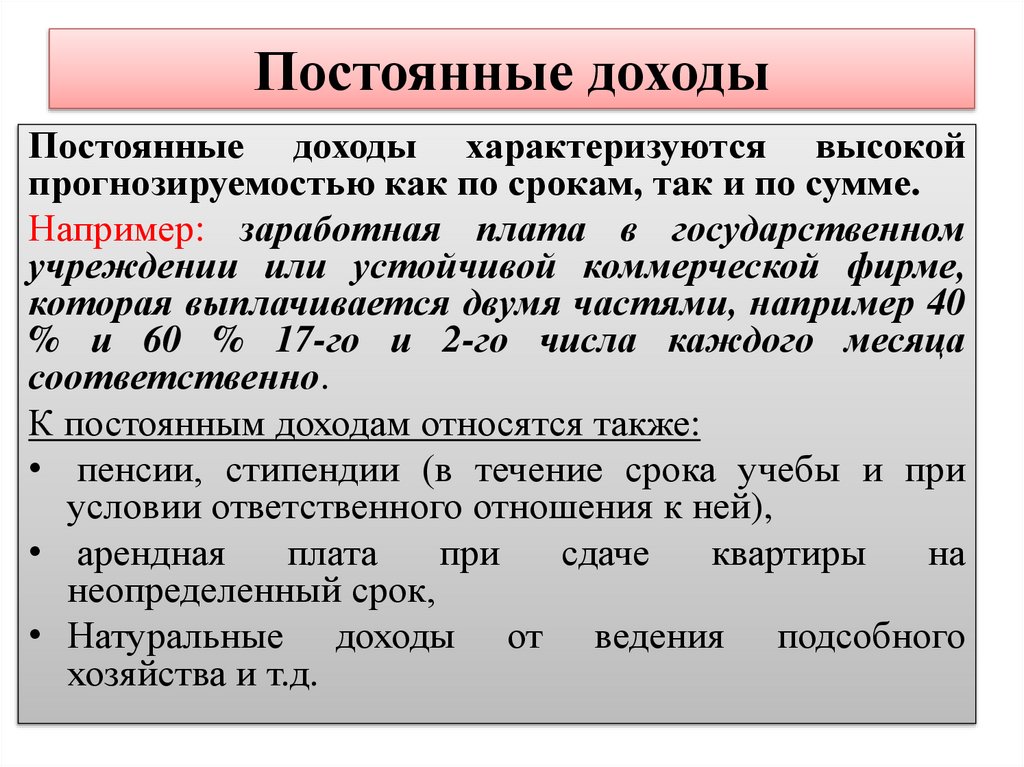

Постоянные доходыПостоянные доходы характеризуются высокой

прогнозируемостью как по срокам, так и по сумме.

Например: заработная плата в государственном

учреждении или устойчивой коммерческой фирме,

которая выплачивается двумя частями, например 40

% и 60 % 17-го и 2-го числа каждого месяца

соответственно.

К постоянным доходам относятся также:

• пенсии, стипендии (в течение срока учебы и при

условии ответственного отношения к ней),

• арендная

плата

при

сдаче

квартиры

на

неопределенный срок,

• Натуральные доходы от ведения подсобного

хозяйства и т.д.

14.

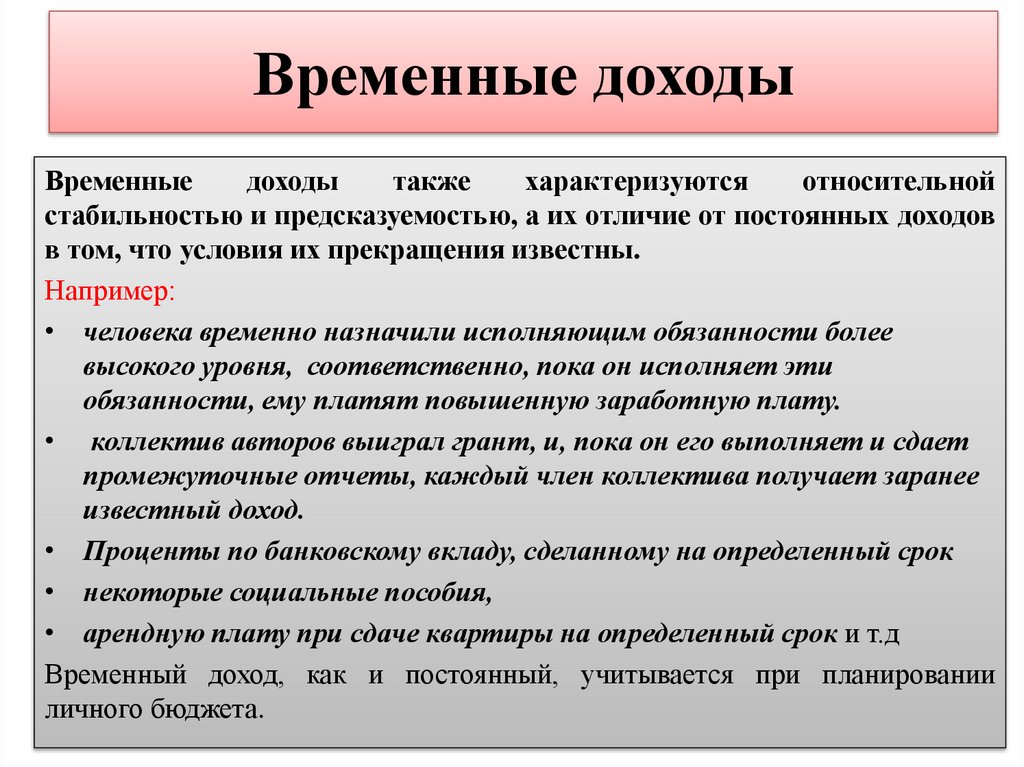

Временные доходыВременные

доходы

также

характеризуются

относительной

стабильностью и предсказуемостью, а их отличие от постоянных доходов

в том, что условия их прекращения известны.

Например:

• человека временно назначили исполняющим обязанности более

высокого уровня, соответственно, пока он исполняет эти

обязанности, ему платят повышенную заработную плату.

• коллектив авторов выиграл грант, и, пока он его выполняет и сдает

промежуточные отчеты, каждый член коллектива получает заранее

известный доход.

• Проценты по банковскому вкладу, сделанному на определенный срок

• некоторые социальные пособия,

• арендную плату при сдаче квартиры на определенный срок и т.д

Временный доход, как и постоянный, учитывается при планировании

личного бюджета.

15.

Случайные доходыСлучайные доходы не должны учитываться при

планировании, т .к. у них очень низкая вероятность

или

неизвестный

срок

наступления,

поэтому

достоверно рассчитывать на случайные доходы нельзя.

Например:

• выигрыши в лотерею,

• получение наследства,

• крупные подарки от родственников на день рождения

или другой праздник

• доходы от рискованных инвестиций (от вложений в

• акции) или от продажи имущества.

16.

NB!Однако планирование - это одно, а фиксация

реально полученных доходов – другое:

• если уж случайные доходы получены, надо

отразить этот факт в записях об исполнении

вашего бюджета.

• для корректного ведения личного бюджета

и его анализа будет правильно учитывать

кредиты и займы как доходы, а выплаты по

ним – как расходы.

17.

Расходы личного бюджетаДля расходов, как и для доходов, также возможны разные классификации.

При учете расходов, так и при их планировании представляется

классификация по направлениям расходов.

1. Расходы на питание .

• траты на посещение ресторанов, кофеен, пивных баров и т.п., где

оплачивается не только и не столько еда как таковая, сколько

приятное времяпрепровождение,

возможность комфортного

общения с другими людьми и т.д.,логичнее относить к рубрике

“Развлечения и досуг”.

2. Расходы на товары “для себя” - одежду, обувь, косметику и т.д.

3. Расходы на жилье и на оплату коммунальных услуг (электричество,

вода, газ), аренду жилья (если нет квартиры или дома в собственности)

или его ремонт (если такая собственность имеется), оплату интернета,

телефонной связи и т.д.

4. Расходы на товары “для дома”.

18.

Расходы личного бюджета(продолжение)

5. Транспортные расходы :

затраты на общественный

транспорт (покупка билетов или проездных) . В семьях где есть

автомобили, траты на топливо, страховки, ремонт и штрафы.

Периодически расходы по приобретению нового автомобиля.

6. Медицинские расходы .

7.Расходы на отдых, досуг, развлечения, хобби: расходы на кафе,

рестораны, клубы, кино, музеи, театры, книги, экскурсии,

туристические поездки, отпуск, хобби, спорт, прием гостей и

т.д.

8. Расходы на образование

9. Расходы на детей.

10. Расходы на налоги.

11.Погашение долгов.

12. Финансовые расходы: сбережения и инвестиции.

19.

Финансы домохозяйства: активыи пассивы

Доходы и расходы - важнейшая часть картины “Финансы

домохозяйства”, но эта картина будет неполна без понимания

структуры активов и пассивов.

Под активами будем понимать имеющиеся у вас ценности долгосрочного

характера:

• квартиру, дачу, машину, дорогостоящие вещи (электроника, бытовая

техника, мебель, ювелирные изделия и т.п.);

• безналичные денежные средства;

• депозиты, ценные бумаги, доли в бизнесе (хотя в определенных случаях

они могут приносить и убытки) и пр. .

АКТИВЫ НЕОДНОРОДНЫ.

П!! Одни активы требуют постоянных расходов, другие – нет , третьи

являются приносят доход. Приведите примеры.

20.

Зачем нужна ревизия активов?• чтобы фиксировать динамику своего благосостояния (появилась

новая машина вместо старой; есть два телевизора вместо одного; в

прихожей стоят пять велосипедов - не слишком ли много для

двоих?).

• позволяет также прогнозировать предстоящие крупные расходы

и ранжировать финансовые цели: в прошлом году вы копили на

новый компьютер, в этом году компьютер есть, можно копить на

мотоцикл.

• доходы, которые вы получаете от активов, и расходы, которые они

генерируют, нужно учитывать в общем балансе домохозяйства.

• некоторые имеющиеся активы могут быть реализованы

(проданы) для покупки нового актива.

Например, у семьи недостаточно денег на покупку нового

автомобиля “целиком”, но если при этом продать старый

21.

ПассивыПод пассивами будем понимать ваши

долги и обязательства, прежде всего займы

и кредиты, которые надо отдавать, да еще

и с процентами.

Их нужно учитывать, чтобы реально

определять свое финансовое положение .

Нынешний пассив рано или поздно станет

расходом.

22.

Р. КИЙОСАКИРоберт

Кийосаки

американский

бизнесмен,

инвестор и писатель, автор

книг по саморазвитию. Его

книга “Богатый папа, бедный

папа” (1997) стала мировым

бестселлером.

Книга

очень

интересна

нестандартным взглядом на

жизнь и жизненный успех,

на бизнес и

инвестирование,

на

финансовую независимость.

23.

Роберт Кийосаки: «Богачи покупают активы, асредний

класс

—

пассивы,

которые

считает

активами»

Активы- ценности, приносящие доход, пассивами ценности, владение которыми генерирует расходы.

Например,

покупка

дома

для

собственного

проживания, по терминологии Р. Кийосаки, - это

“покупка пассива”,.

Другое дело - второй дом, который вы будете сдавать в

аренду, или же коммерческая недвижимость.

Автор подчеркивает, что финансовый успех ждет

тех, кто покупает по преимуществу “активы”, а не

“пассивы”.

24.

Сбалансированность бюджетаЕсли вы начали записывать свои доходы и

расходы и продержались хотя бы месяц, а лучше

-несколько месяцев, то можно начать первичный

анализ результатов. При суммировании всех

записей о расходах и всех записей о доходах за

месяц вы получите один из трех результатов:

• расходы < доходы;

• расходы > доходы;

• расходы = доходы

25.

П?!!! Какой бюджет лучше: дефицитный,профицитный?

Задание: Приведите примеры, когда профицит или

дефицит бюджета является «плюсом», а когда

«минусом»?

Наилучший вариант для личного или семейного бюджета это сбалансированность, то есть равенство расходов и

доходов.

Избыточные доходы желательно превращать в сбережения

и инвестиции, то есть тратить на приобретение

финансовых инструментов или иных приносящих доход

активов.

При этом небольшая “заначка” на черный день в виде

наличных денег необходима – это подушка финансовой

безопасности.

26.

6. Техника и технология введенияличного бюджета

27.

Как начать вести бюджет?Принцип «Начни с малого!»

При этом подходе самый первый шаг - начать

просто фиксировать доходы и расходы. На

первом этапе можно даже обойтись без их

классификации, без анализа и уж тем более

без планирования, - важнее всего начать и не

бросить.

28.

Где и как вести эти записи?В электронной таблице типа всем Excel.

Даже при минимальных познаниях в этой программе:

• можно подсчитаете все суммы автоматически,

• увидите дефицит или профицит бюджета, сравните между

собой результаты разных месяцев и итоги за год;

• при разделении доходов и расходов на группы сможете

подсчитать их доли в процентах от общего итога и даже

построить красивые графики.

Более того, в стандартном пакете Excel уже есть целый ряд

готовых шаблонов для ведения бюджета (“Файл” - “Создать” “Бюджеты” - далее несколько шаблонов на выбор), с которыми

вы можете далее работать.

29.

Пример шаблона30.

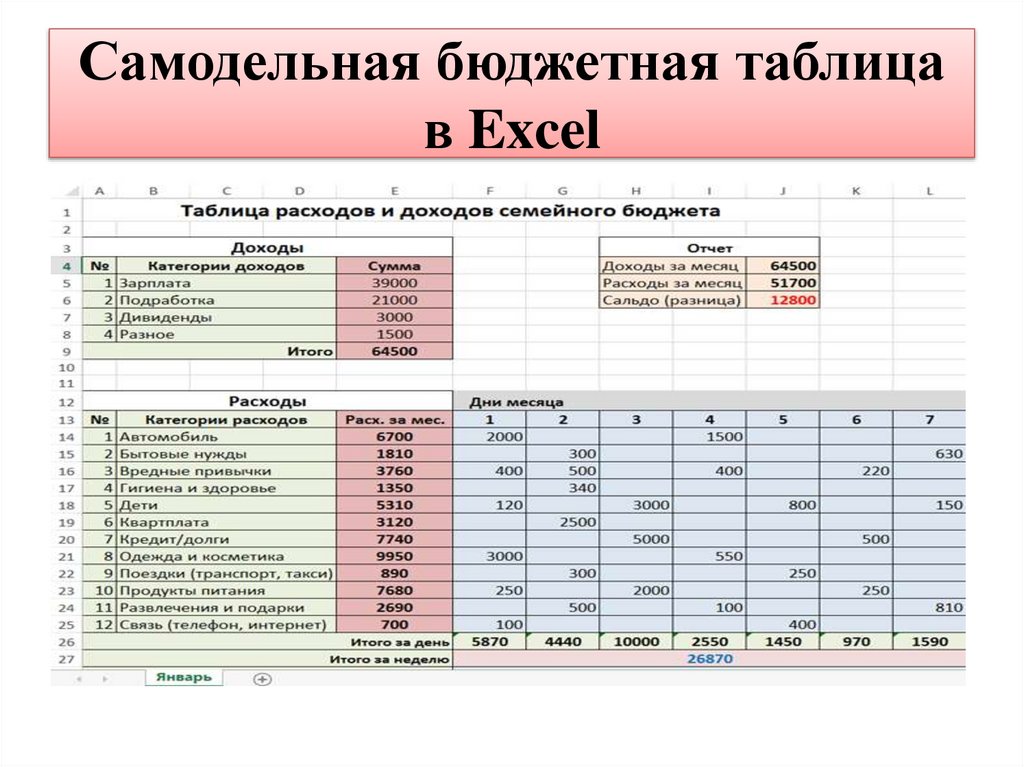

Самодельная бюджетная таблицав Excel

31.

Программныепродукты

для

самостоятельного ведения бюджета

В то же время в интернете можно найти

множество

различных

программных

продуктов для самостоятельного ведения

личного бюджета как на стационарном

компьютере, так и на мобильных устройствах.

Приведем только несколько названий:

Coinkeeper, Money Manager, CashFly,

МoneyTracker, Family, Money Lover,

Personal Finances, Money Wallet…

32.

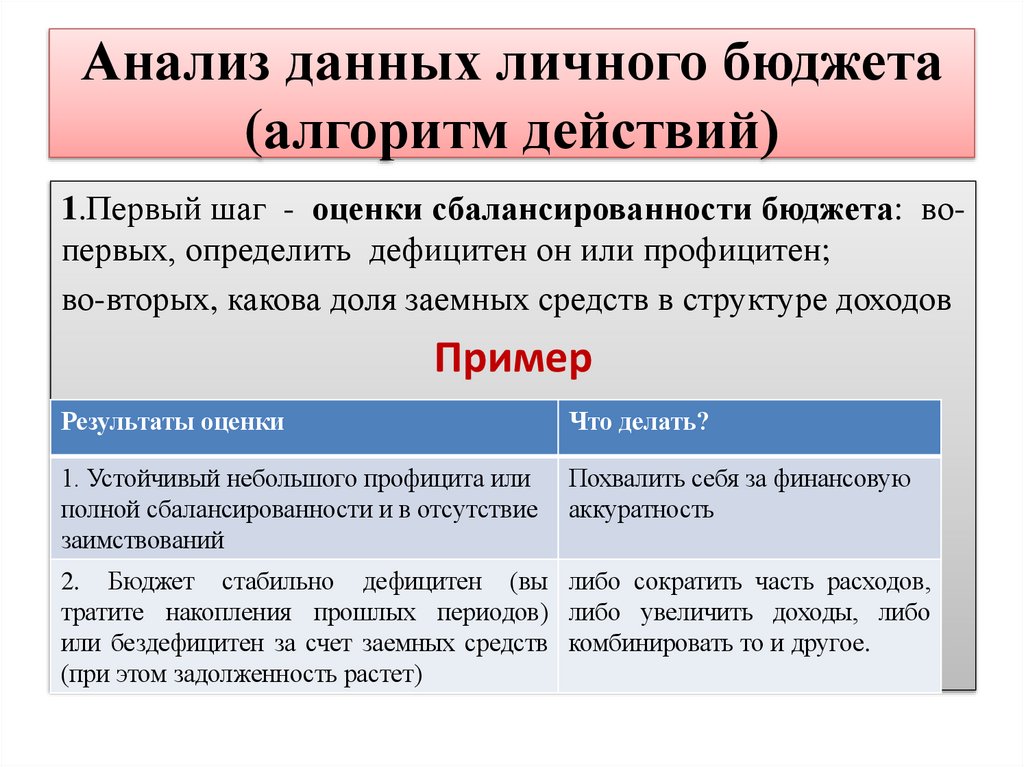

Анализ данных личного бюджета(алгоритм действий)

1.Первый шаг - оценки сбалансированности бюджета: вопервых, определить дефицитен он или профицитен;

во-вторых, какова доля заемных средств в структуре доходов

Пример

Результаты оценки

Что делать?

1. Устойчивый небольшого профицита или

полной сбалансированности и в отсутствие

заимствований

Похвалить себя за финансовую

аккуратность

2. Бюджет стабильно дефицитен (вы либо сократить часть расходов,

тратите накопления прошлых периодов) либо увеличить доходы, либо

или бездефицитен за счет заемных средств комбинировать то и другое.

(при этом задолженность растет)

33.

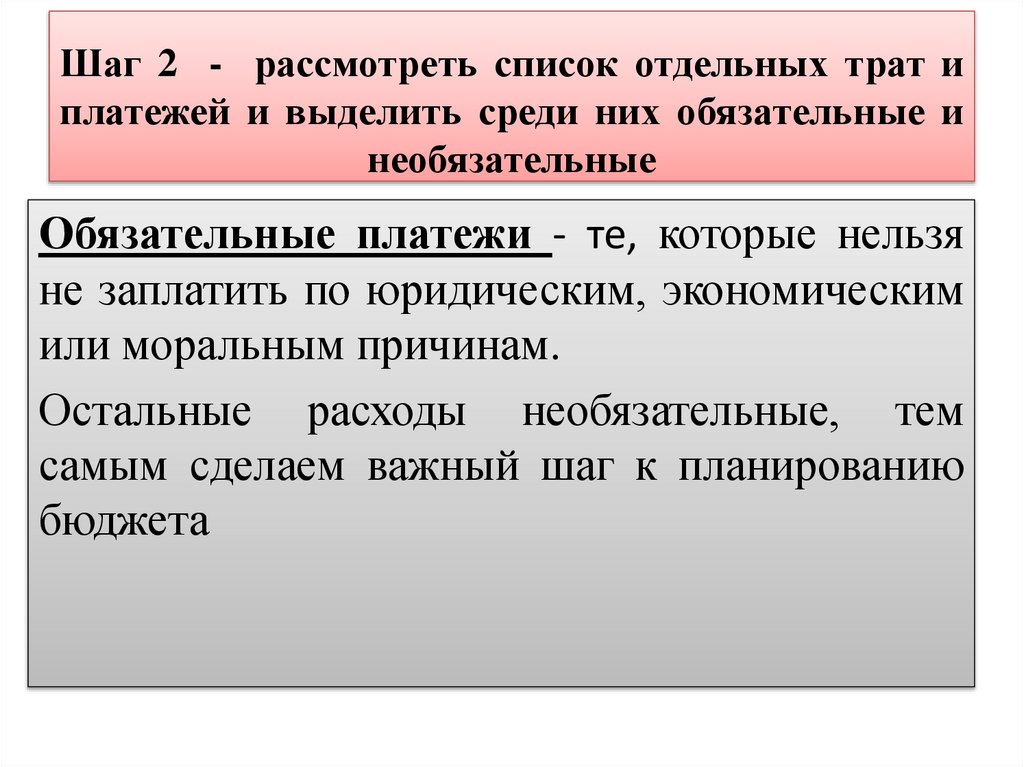

Шаг 2 - рассмотреть список отдельных трат иплатежей и выделить среди них обязательные и

необязательные

те

Обязательные

платежи - те, которые нельзя

не заплатить по юридическим, экономическим

или моральным причинам.

Остальные расходы необязательные, тем

самым сделаем важный шаг к планированию

бюджета

34.

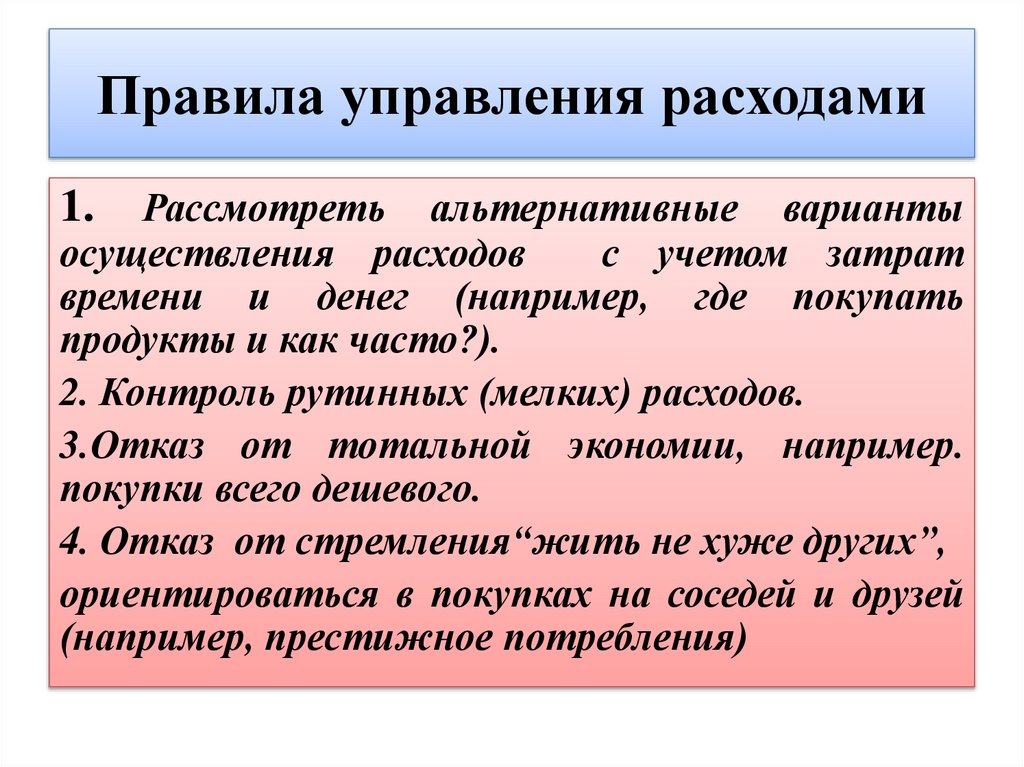

Правила управления расходамиРассмотреть альтернативные варианты

осуществления расходов

с учетом затрат

времени и денег (например, где покупать

продукты и как часто?).

2. Контроль рутинных (мелких) расходов.

3.Отказ от тотальной экономии, например.

покупки всего дешевого.

4. Отказ от стремления“жить не хуже других”,

ориентироваться в покупках на соседей и друзей

(например, престижное потребления)

1.

35.

36.

Шаг 3 – определить есть ли у Вас “финансоваяподушка

безопасности”,

или

финансовый

резерв?

Финансовая подушка безопасности – запас свободных средств,

который вы можете задействовать при наступлении “черного дня”.

Следует ориентироваться на диапазон от 3 до 6 величин

среднемесячных расходов.

Например, при потере работы вы получите от 3 до 6 месяцев на ее

спокойный поиск без резкого сокращения привычного уровня потребления.

Наиболее подходящий вариант - банковский вклад (депозит) в надежном

банке или несколько краткосрочных или среднесрочных депозитов с

разными сроками, чтобы по минимуму терять проценты при их досрочном

изъятии,

банковские накопительные счета, на которые начисляются

проценты, но у них есть важный недостаток - их трудно воспринимать как

неприкосновенный запас.

П?!!! ПОЧЕМУ НЕ ЖЕЛАТЕЛЬНО СОЗДАВАТЬ ПОДУШКУ

БЕЗОПАСНОСТИ В ВИДЕ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ?

37.

“Заплати сначала себе”- принцип формированияподушки безопасности

“Подушка безопасности” - это не источник денег для крупных покупок, а

неприкосновенный запас! Если же вы копите на новый телефон, шкаф,

мотоцикл или автомобиль, лучше заведите для этого другой счет (карточку,

конверт, копилку). Иначе сформировать достаточную “подушку безопасности”

не удастся никогда.

38.

Шаг 4 -сокращение избыточныхрасходов(необязательных)

Если денег постоянно не хватает и при этом вы не собираетесь влезать в

долги, следует применять различные методы самоконтроля.

Метод 4 конвертов

39.

40.

ШАГ 5 -Анализ доходов и ихоптимизация

Если месяц за месяцем, несмотря на все попытки уменьшить

расходы, вы не можете свести концы с концами и либо берете

в долг, либо проедаете имеющиеся сбережения, - то, может

быть, “надо что-то в консерватории подправить?” (М.

Жванецкий).

Увеличение доходов требует :

• поиск дополнительной подработки;

• поиск новой работы.

• отказ от работы по найму и запуска собственного бизнеса

- если у вас есть предпринимательская жилка,

плодотворная бизнес-идея, какой-никакой бизнес-план и

понимание, где взять денег для запуска проекта.

41.

Шаг 6 - Равномерность бюджетовЖелательно сглаживать расходы по месяцам,

насколько это возможно.

Например:

• зимой делать часть трат на летний отдых (покупать

билеты, бронировать гостиницы или санатории),

• резервировать определенные суммы под крупные покупки

на протяжении несколькихмесяцев.

• зачастую ранняя оплата помогает еще и получить скидки

на приобретаемые товары и услуги.

NB!!! можете воспользоваться услугой, которую

предлагают некоторые банки (например, Альфа Банк - сервис

“Копилка для сдачи”): при проведении любого расхода по

банковской карте определенная небольшая сумма (1% от

платежа) переводится на отдельный накопительный счет,

открытый на ваше имя.

42.

7.Финансовое планирование: какставить цели и достигать их

Цели в разные периоды жизни могут быть

разными, но надо четко разделять цели

стратегические (на всю жизнь) от целей

тактических (ситуационных).

Определите вид цели:

1) финансовая независимость;

2)

создание

финансовой

подушки

безопасности.

43.

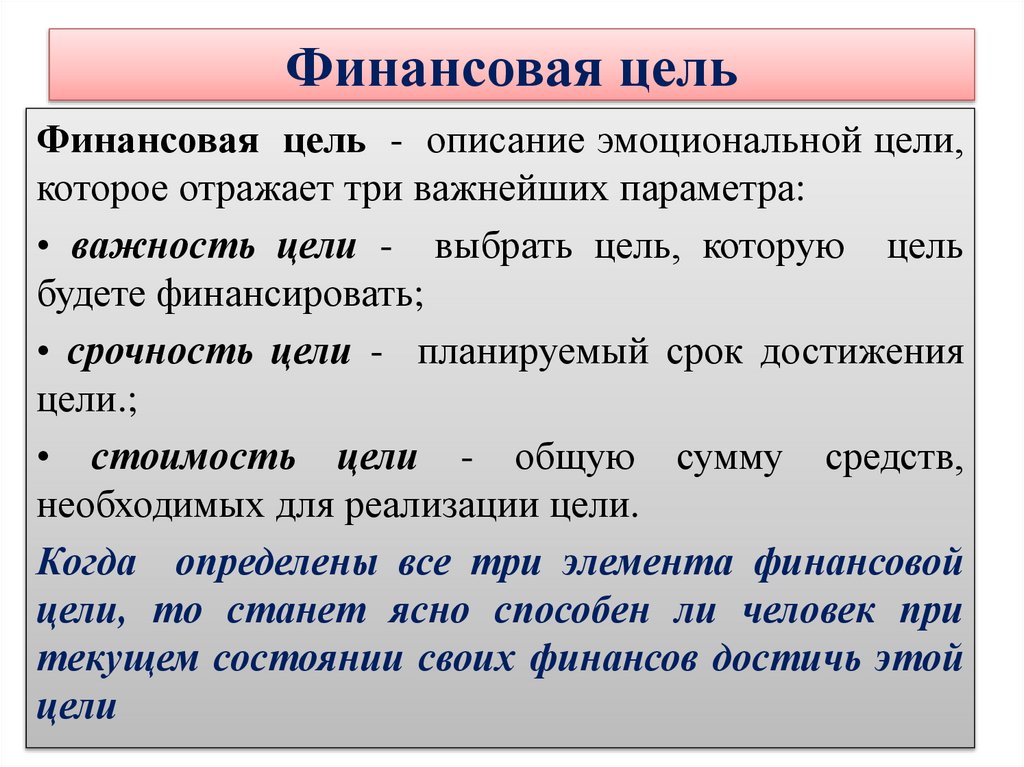

Финансовая цельФинансовая цель - описание эмоциональной цели,

которое отражает три важнейших параметра:

• важность цели - выбрать цель, которую цель

будете финансировать;

• срочность цели - планируемый срок достижения

цели.;

• стоимость цели - общую сумму средств,

необходимых для реализации цели.

Когда определены все три элемента финансовой

цели, то станет ясно способен ли человек при

текущем состоянии своих финансов достичь этой

цели

44.

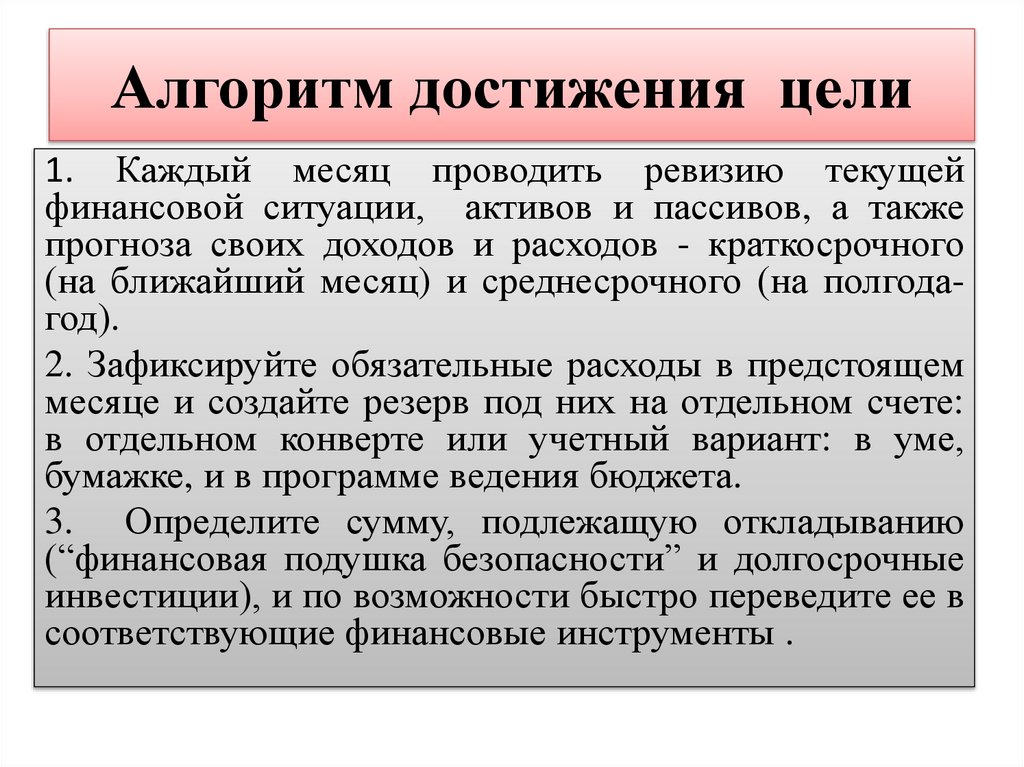

Алгоритм достижения цели1. Каждый месяц проводить ревизию текущей

финансовой ситуации, активов и пассивов, а также

прогноза своих доходов и расходов - краткосрочного

(на ближайший месяц) и среднесрочного (на полгодагод).

2. Зафиксируйте обязательные расходы в предстоящем

месяце и создайте резерв под них на отдельном счете:

в отдельном конверте или учетный вариант: в уме,

бумажке, и в программе ведения бюджета.

3. Определите сумму, подлежащую откладыванию

(“финансовая подушка безопасности” и долгосрочные

инвестиции), и по возможности быстро переведите ее в

соответствующие финансовые инструменты .

45.

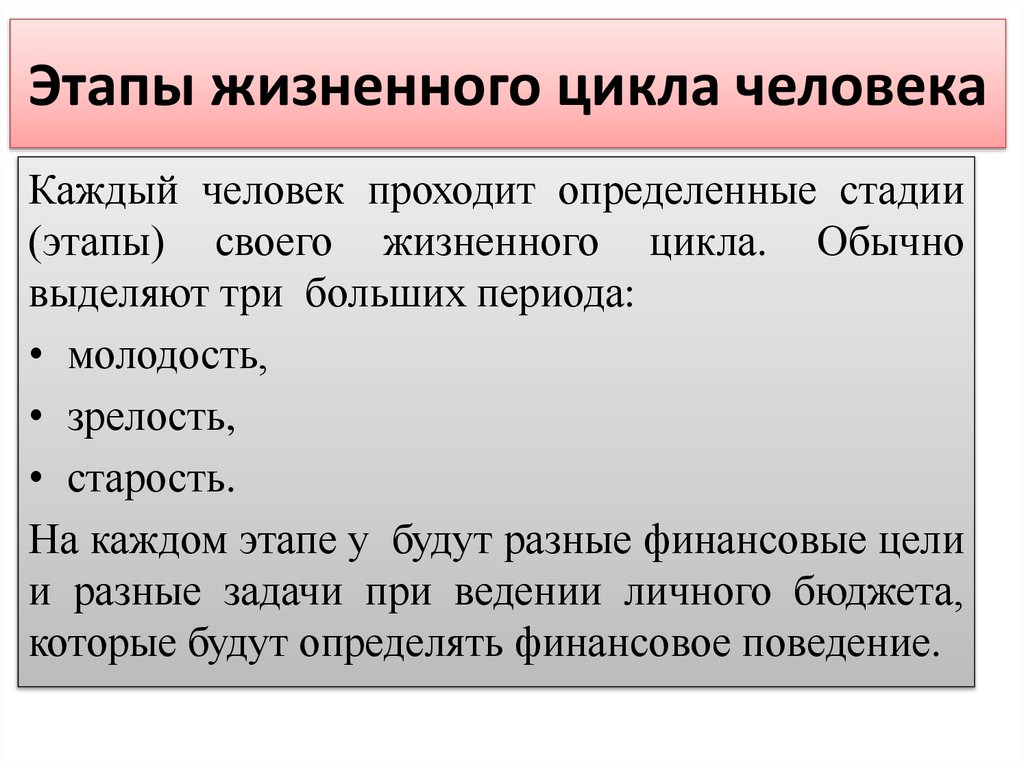

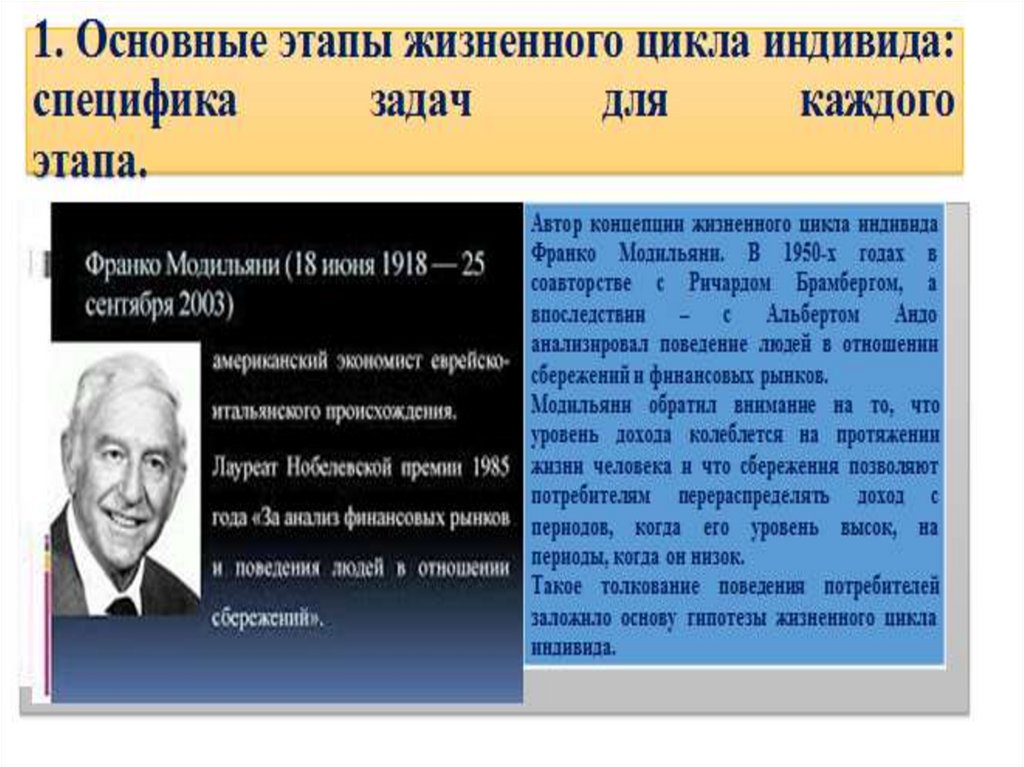

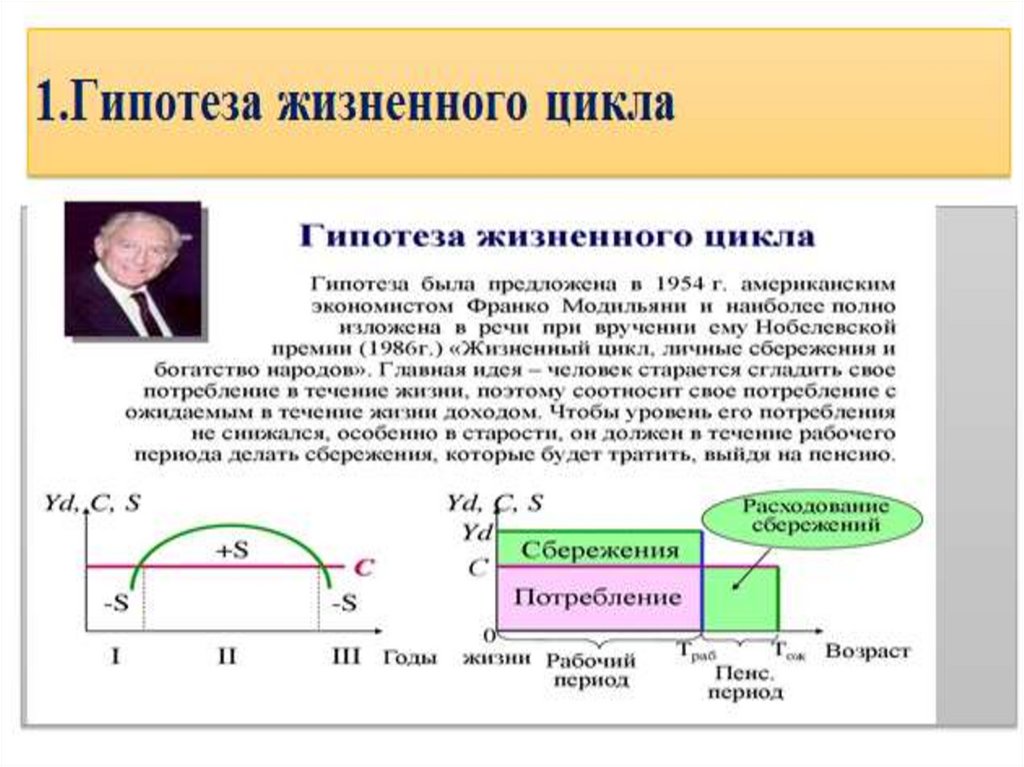

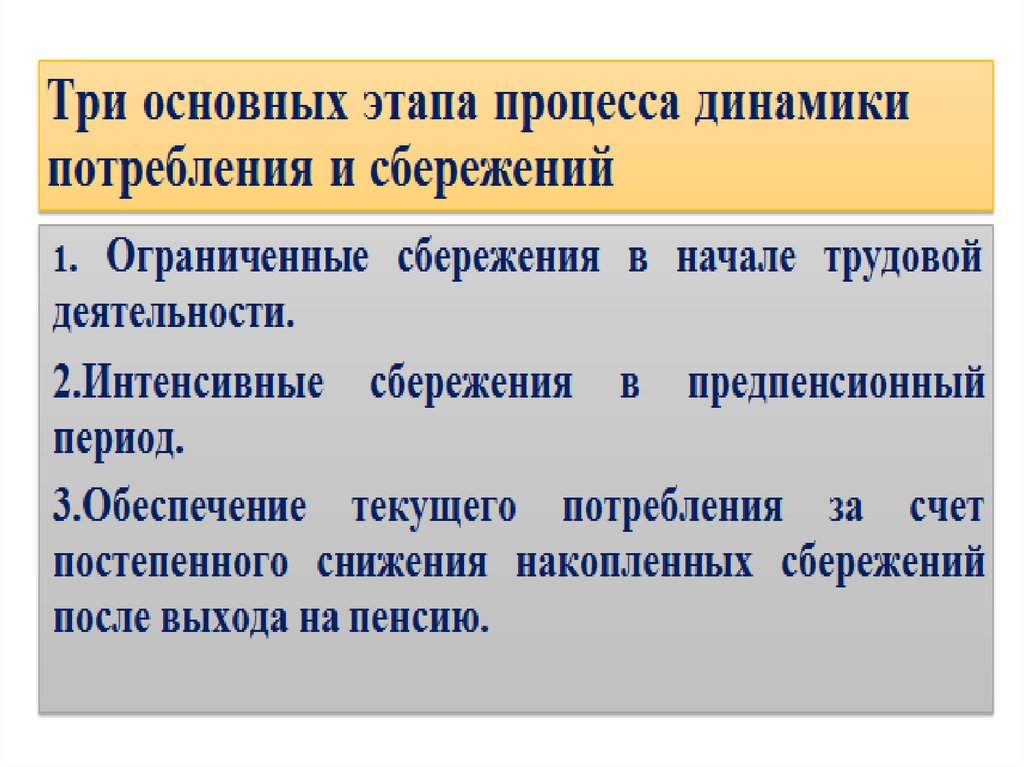

Этапы жизненного цикла человекаКаждый человек проходит определенные стадии

(этапы) своего жизненного цикла. Обычно

выделяют три больших периода:

• молодость,

• зрелость,

• старость.

На каждом этапе у будут разные финансовые цели

и разные задачи при ведении личного бюджета,

которые будут определять финансовое поведение.

46.

47.

48.

49.

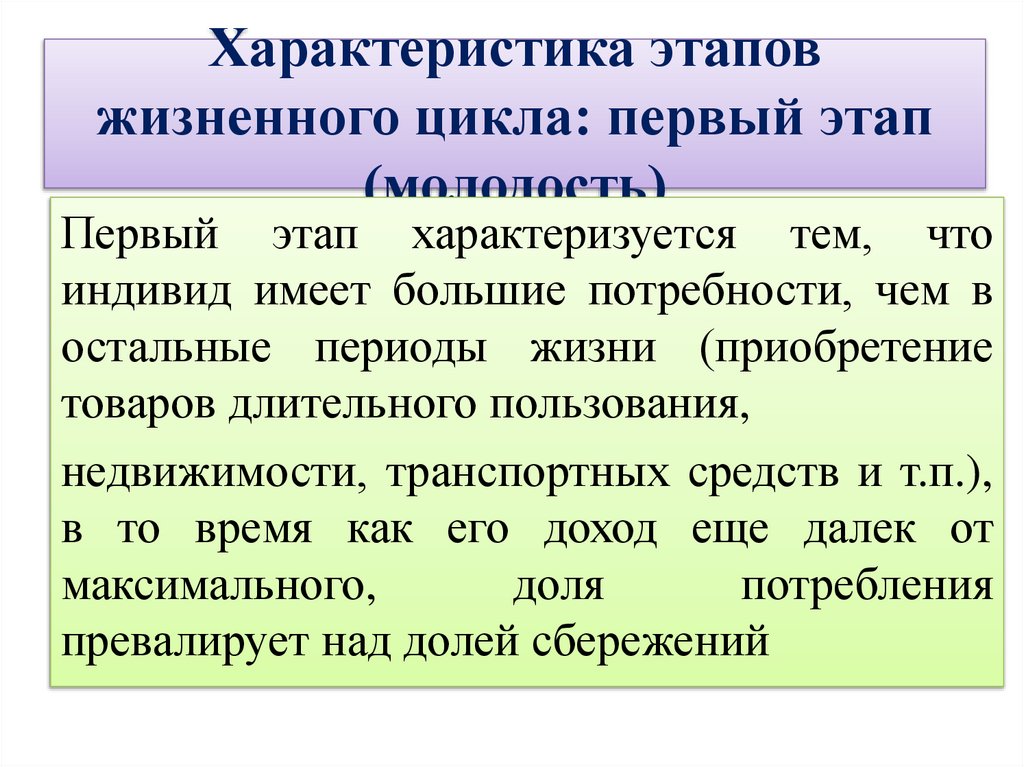

Характеристика этаповжизненного цикла: первый этап

(молодость)

Первый этап характеризуется тем, что

индивид имеет большие потребности, чем в

остальные периоды жизни (приобретение

товаров длительного пользования,

недвижимости, транспортных средств и т.п.),

в то время как его доход еще далек от

максимального,

доля

потребления

превалирует над долей сбережений

50.

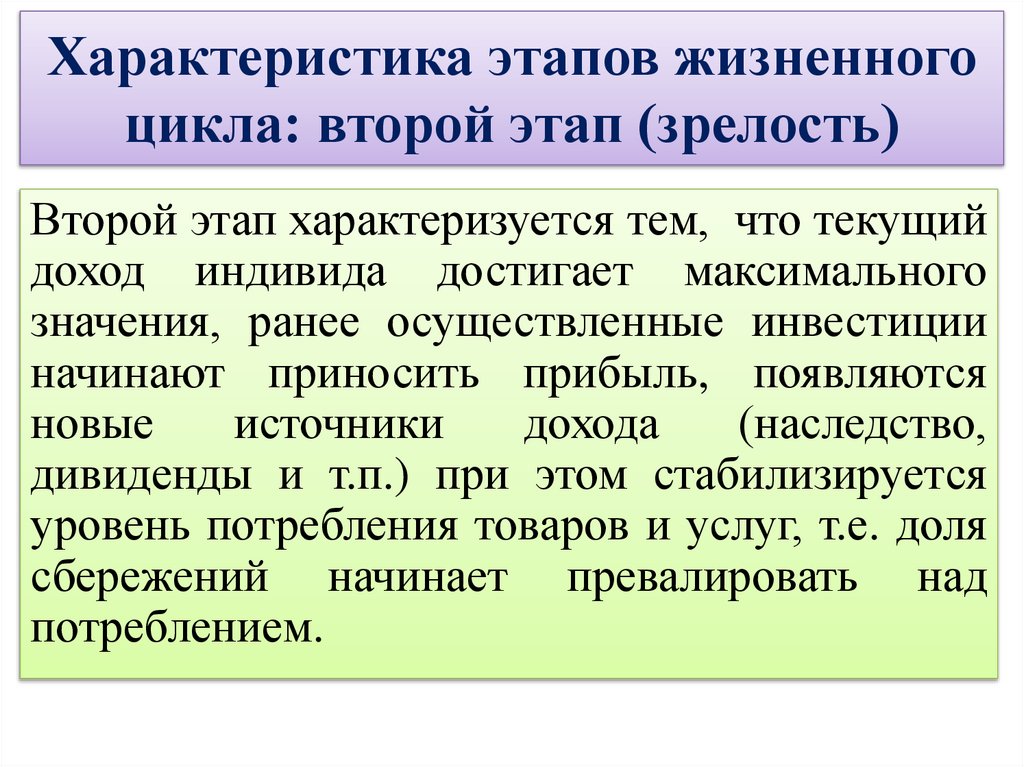

Характеристика этапов жизненногоцикла: второй этап (зрелость)

Второй этап характеризуется тем, что текущий

доход индивида достигает максимального

значения, ранее осуществленные инвестиции

начинают приносить прибыль, появляются

новые

источники

дохода

(наследство,

дивиденды и т.п.) при этом стабилизируется

уровень потребления товаров и услуг, т.е. доля

сбережений начинает превалировать над

потреблением.

51.

Характеристика этапов жизненногоцикла: третий этап (старость)

Третий этап начинается с наступлением

нетрудоспособного возраста у

среднестатистического индивида начинается

процесс сокращения ранее накопленных

активов, поскольку доход от текущей

трудовой деятельности утрачивается, и для

поддержания определенного уровня жизни

используются накопления. Т.е. уровень

сбережений начинает сокращаться.