finance

financeSimilar presentations:

")

")

Компаративный анализ цифровых банковских продуктов для бизнеса

1.

Компаративный анализ цифровых банковских продуктовдля бизнеса

2.

ВведениеЦифровизация банковских услуг становится важным направлением в финансовом секторе, особенно для

бизнеса. В России наблюдается рост интереса к цифровым банковским продуктам, что создает необходимость в

сравнительном анализе традиционных и цифровых банков. В данной презентации будет проведен

компаративный анализ двух российских банков: ПАО Сбербанк и АО «Тинькофф Банк». Эти банки

представляют разные подходы к цифровизации и предоставлению услуг для бизнеса.

3.

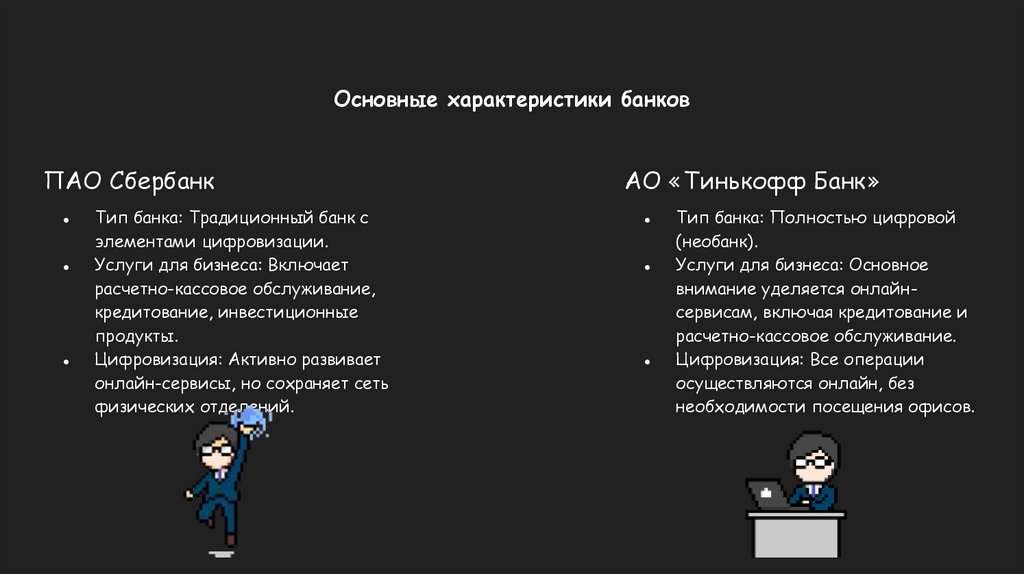

Основные характеристики банковПАО Сбербанк

Тип банка: Традиционный банк с

элементами цифровизации.

Услуги для бизнеса: Включает

расчетно-кассовое обслуживание,

кредитование, инвестиционные

продукты.

Цифровизация: Активно развивает

онлайн-сервисы, но сохраняет сеть

физических отделений.

АО «Тинькофф Банк»

Тип банка: Полностью цифровой

(необанк).

Услуги для бизнеса: Основное

внимание уделяется онлайнсервисам, включая кредитование и

расчетно-кассовое обслуживание.

Цифровизация: Все операции

осуществляются онлайн, без

необходимости посещения офисов.

4.

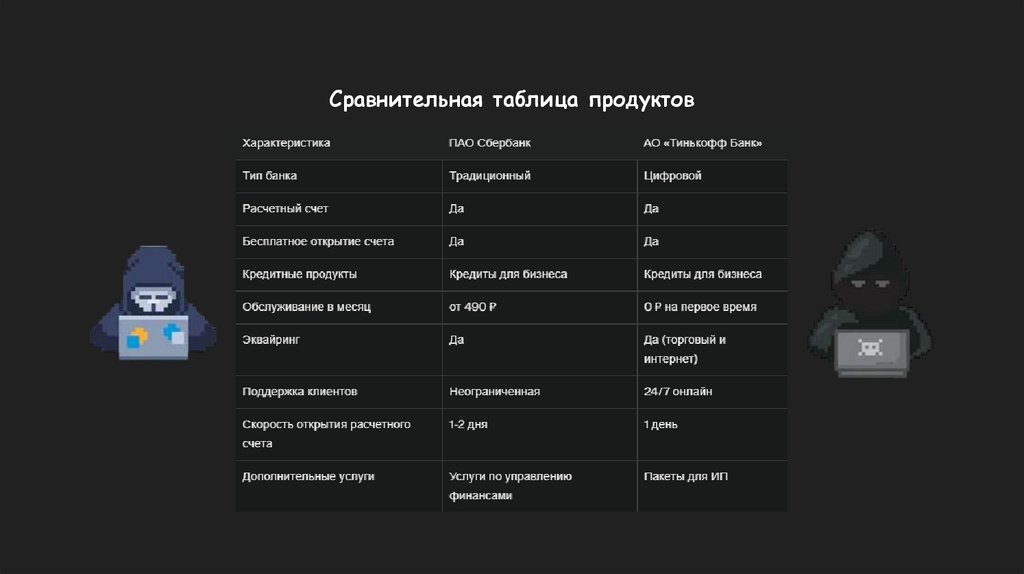

Сравнительная таблица продуктов5.

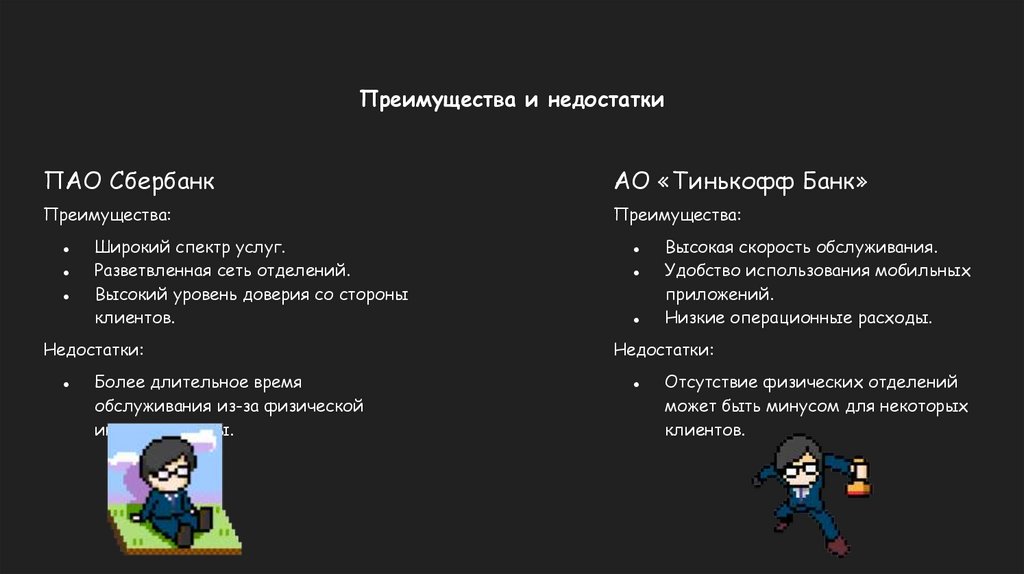

Преимущества и недостаткиПАО Сбербанк

АО «Тинькофф Банк»

Преимущества:

Преимущества:

Широкий спектр услуг.

Разветвленная сеть отделений.

Высокий уровень доверия со стороны

клиентов.

Недостатки:

Более длительное время

обслуживания из-за физической

инфраструктуры.

Высокая скорость обслуживания.

Удобство использования мобильных

приложений.

Низкие операционные расходы.

Недостатки:

Отсутствие физических отделений

может быть минусом для некоторых

клиентов.

6.

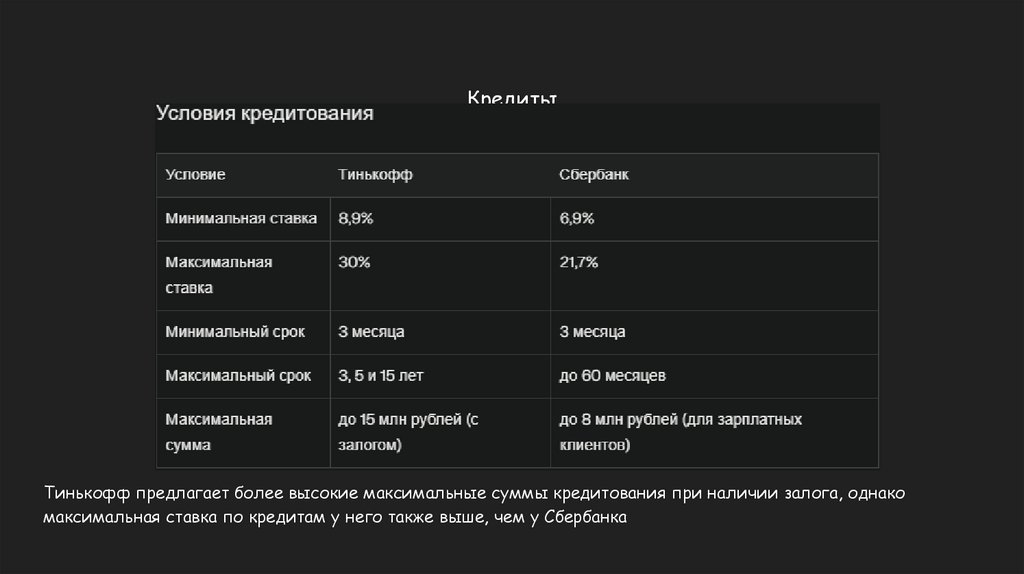

КредитыТинькофф предлагает более высокие максимальные суммы кредитования при наличии залога, однако

максимальная ставка по кредитам у него также выше, чем у Сбербанка

7.

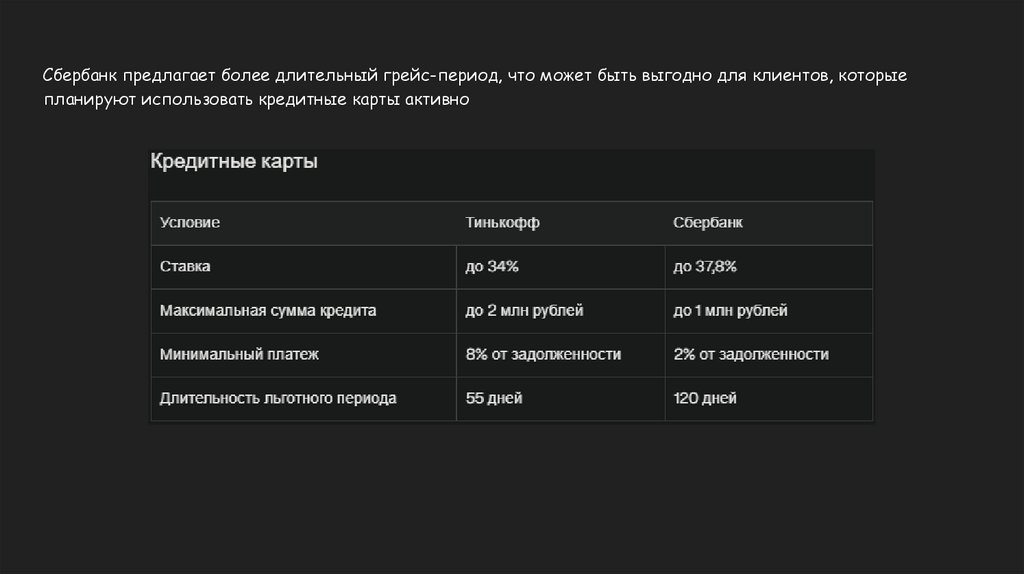

Сбербанк предлагает более длительный грейс-период, что может быть выгодно для клиентов, которыепланируют использовать кредитные карты активно

8.

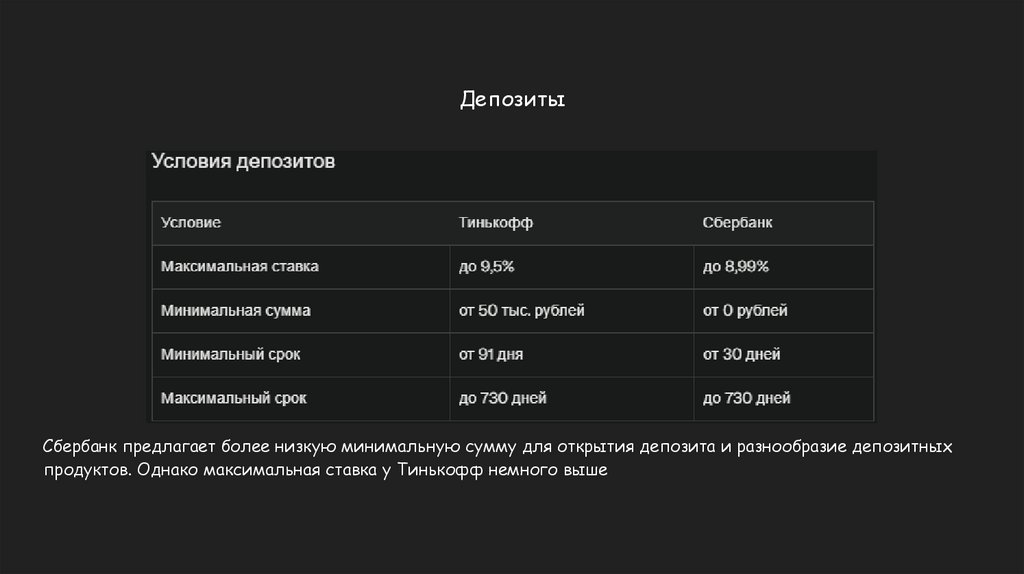

ДепозитыСбербанк предлагает более низкую минимальную сумму для открытия депозита и разнообразие депозитных

продуктов. Однако максимальная ставка у Тинькофф немного выше

9.

ВыводыСравнительный анализ показывает, что оба банка имеют свои сильные и слабые стороны. ПАО Сбербанк

предлагает широкий спектр услуг и сохраняет физическую доступность, что важно для традиционных

клиентов. В то же время АО «Тинькофф Банк» демонстрирует высокую скорость обслуживания и удобство для

клиентов, предпочитающих цифровые решения.

Выбор между Сбербанком и Тинькофф зависит от конкретных потребностей бизнеса. Сбербанк предлагает

более низкие ставки по кредитам и широкий выбор депозитов с привлекательными условиями. Тинькофф, в

свою очередь, может предложить более высокие суммы кредитования при наличии залога и лучшие условия

по кредитным картам. Рекомендуется тщательно сравнить условия и выбрать наиболее подходящий вариант в

зависимости от финансовых потребностей вашего бизнеса.

Таким образом, выбор между традиционным и цифровым банком зависит от потребностей бизнеса: если важна

физическая доступность и разнообразие услуг, лучше выбрать Сбербанк; если приоритетом являются скорость

и удобство онлайн-сервисов — Тинькофф Банк.