finance

financeSimilar presentations:

отчетности ООО «РусснабгруппНН»")

")

")

Учет материально-производственных запасов, аудит и оценка финансового состояния ООО «Борисовский свинокомплекс»

1.

Дипломная работаУчет материально-производственных

запасов, аудит и оценка финансового

состояния ООО «БОРИСОВСКИЙ

СВИНОКОМПЛЕКС»

ВЫПОЛНИЛА:

СТУДЕНТКА ГРУППЫ №29

«ЭКОНОМИКА БУХГАЛТЕРСКИЙ

УЧЁТ»

ДРУЖИНИНСКАЯ ЕКАТЕРИНА

ДМИТРИЕВНА

2.

Актуальность темыПолитика ресурсосбережения - реальный

источник

удовлетворения

растущих

потребностей общества. Для того, чтобы

воплотить это в жизнь необходимо знать все

тонкости учета наличия и движения ресурсов, в

первую

очередь

материально

–

производственных запасов, которые составляют

основу деятельности предприятия.

3.

Цель дипломной работыВсестороннее

изучение

данного

предприятия, выявление недостатков в учете,

использование материалов, организации

учета поставки материалов, методов

проведения аудиторской проверки и

предложение

рекомендаций

по

совершенствованию порядка

4.

Задачи дипломной работыРассмотрение

материалов, как

объекта учета и

контроля

Изучить действующую

практику учета

материалов на

исследуемом

предприятии

Разработать

предложения и

определить

направления

совершенствования

организации учета

5.

Цели бухгалтерского учётаВ соответствии с ФСБУ 5/2019 «Запасы» принимаются к

бухгалтерскому учету. Для целей бухгалтерского учета

запасами считаются активы, потребляемые или

продаваемые в рамках обычного операционного цикла

организации, либо используемые в течение периода не

более 12 месяцев.

6.

Теоретическая базаисследования

Являются труды отечественных и зарубежных специалистов

в области бухгалтерского учета, финансов и анализа.

7.

Единица учета запасовУстанавливается организацией самостоятельно таким

образом, чтобы обеспечить формирование полной и

достоверной информации о запасах в бухгалтерском

учете, а также надлежащий контроль наличия и движения

их. В зависимости от вида запасов, характера и порядка

приобретения (создания) и (или) потребления (продажи,

использования) организация устанавливает единицей учета

запасов номенклатурный номер, инвентарный номер,

партию, однородную группу, отдельный объект или иную

единицу.

8.

Запасы признаются в бухгалтерскомучете при одновременном соблюдении

следующих условий:

а) затраты, понесенные в связи с приобретением или

созданием запасов, обеспечат получение в будущем

экономических выгод организацией (достижение

некоммерческой организацией целей, ради которых она

создана);

б) определена сумма затрат, понесенных в связи с

приобретением или созданием запасов, или

приравненная к ней величина.

9.

Классификация по видамДля целей бухгалтерского учета запасы подлежат

классификации по видам исходя из их предназначения на

каждом этапе операционного цикла организации.

Организация должна обеспечить надлежащий контроль (в

том числе с использованием забалансового учета)

наличия и движения материальных ценностей, а также

переданных в производство (эксплуатацию) объектов.

10.

Материальные ценностиОтражают на синтетических счетах по фактической

себестоимости их приобретения (заготовления) или

учетным ценам.

В качестве учетных цен на материалы применяются:

договорные цены;

фактическая себестоимость материалов по данным

предыдущего месяца или отчетного периода (отчетного

года);

планово-расчетные цены;

средняя цена группы материалов.

11.

Определение фактической себестоимостиматериальных ресурсов, списываемых на

производство, разрешается производить

следующими методами оценки запасов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени закупок (метод

ФИФО).

12.

Характеристика ООО«БОРИСОВСКИЙ СВИНОКОМПЛЕКС»

Общество

с

ограниченной

ответственностью

«БОРИСОВСКИЙ СВИНОКОМПЛЕКС» создано в соответствии

с Гражданским кодексом Российской Федерации и

Федеральным законом «Об обществах с ограниченной

ответственностью» в июне 2011 года.

Общество

является

юридическим

лицом

и

свою

деятельность осуществляет на основании Устава и

действующего законодательства Российской Федерации.

Основной целью Общества является получение прибыли от

хозяйственной и финансовой деятельности.

13.

Виды деятельности обществаживотноводство и разведение свиней;

переработка мяса;

закупка, переработка и производство сельскохозяйственной

продукции;

реализация мясной продукции;

другие виды деятельности, не запрещенные действующим

законодательством.

14.

Состав бухгалтерии ООО«БОРИСОВСКИЙ СВИНОКОМПЛЕКС»

Бухгалтер по

животноводству

Бухгалтер

ведения

расчетов с

поставщиками

и подрядчиками

Заместитель

главного

бухгалтера

Бухгалтер по

материалам

Главный

бухгалтер

15.

16.

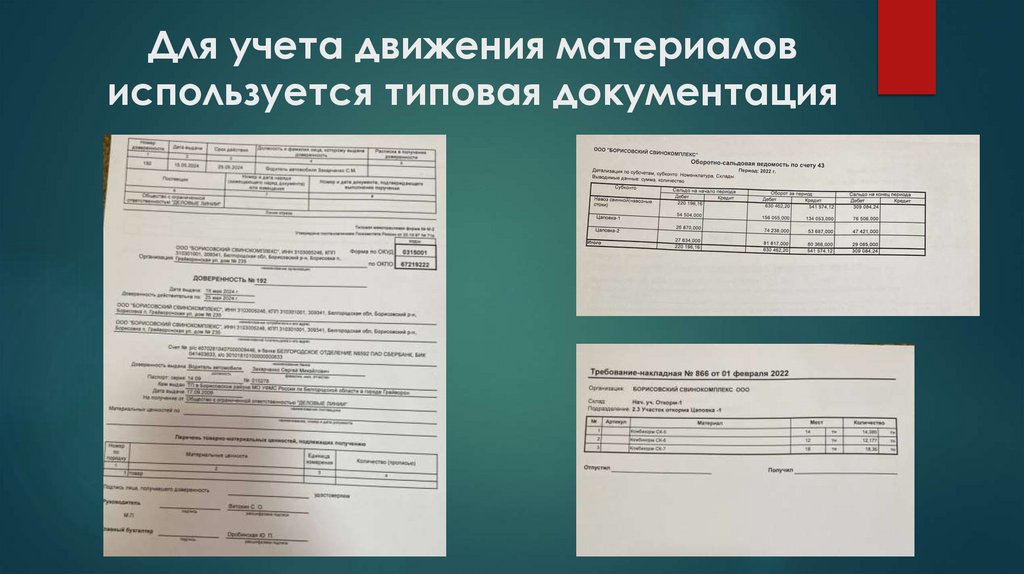

Для учета движения материаловиспользуется типовая документация

17.

Расход материала со склада напроизводство и хозяйственные нужды

оформляют следующими

документами:

Лимитно-заборная карта (ф.М-8)

Требование –накладная на отпуск

материалов (ф.М11)

Накладная на отпуск материалов

на сторону (ф.М-15)

18.

ВООО

«Борисовский

свинокомплекс»

результаты

инвентаризации МПЗ оформляют по унифицированной

форме №ИНВ-3 «Инвентаризационная опись товарно материальных ценностей».

Так же движение МПЗ находит отражение в следующих

регистрах

сличительная

ведомость

результатов

инвентаризации ТМЦ, товарная накладная, приказ о

проведении инвентаризации, доверенность, транспортная

накладная, требование-накладная, обороно-сальдовые

ведомости по счетам 10, 20,26, 41,43,11, счет-фактура.

19.

Анализ динамики и структуры имуществаООО «БОРИСОВСКИЙ СВИНОКОПЛЕКС»

1800000

1666731

1582586

1600000

1400000

1200000

1000000

889244

889244

800000

600000

400000

200000

0

2023

2022

Внеоборотные активы

Оборотные активы

20.

Анализ динамики и структуры пассивовООО «БОРИСОВСКИЙ СВИНОКОПЛЕКС»

1600000

1439643

1400000

1200000

1015715

1000000

800000

600000

400000

269575

200000

0

8752

10693

2023

2022

Капитал и резервы

Долгосрочные обязательства

Краткосрочные обязательства

21.

Показатели составов, структуры идинамики доходов и расходов ООО

«БОРИСОВСКИЙ СВИНОКОМПЛЕКС»

2000000

1892237

1800000

1626754

1600000

1400000

1478495

1351845

1200000

1000000

800000

600000

400000

200000

0

64015

5454

21040

2023 год

64612

16191

2022 год

Выручка

Проценты к получению

Прочие доходы

Себестоимость продаж

Коммерческие расходы

Управленческие расходы

Проценты к уплате

Прочие расходы

Текущий налог на прибыль

21139

22.

Показатели составов, структуры идинамики доходов и расходов ООО

«БОРИСОВСКИЙ СВИНОКОМПЛЕКС»

1892237

1675143

2000000

1800000

1600000

1400000

1200000

1000000

800000

600000

400000

200000

0

1468309

1620046

1

Доходы

Расходы

2023 год

Коэффициент

соотношения доходов и

расходов организации

2022 год

1,3

23.

Показатели рентабельности35

30

25

20

15

10

5

0

рентабельность капитала

рентабельность продукции

2023

2022

рентабельность продаж

24.

Для повышения финансового состояния ворганизации необходимо усилить работу по

следующим направлениям:

- регулярно проводить маркетинговый анализ по изучению

спроса и предложения на выпускаемую продукцию, изучать рынки

сбыта продукции с целью формирования на основе анализа

оптимального ассортимента и структуры производства;

- осуществлять нормирование оборотных средств,

рассчитывать потребность в заемных ресурсах;

- внедрить нормативный метод учета затрат, что позволит

минимизировать возможные потери от неэффективного

использования ресурсов;

- ужесточить требования к качеству управленческого учета и

основное внимание уделять проблеме ресурсосбережения.