finance

financeSimilar presentations:

")

")

")

")

Учет резервов. Тема 4.3

1.

ГБПОУ «Лукояновский Губернский колледжПМ 02 «Ведение бухгалтерского учета источников формирования

активов, выполнения работ по инвентаризации активов и

финансовых обязательств организации»

МДК 02.01 «Практические основы бухгалтерского учета

источников формирования активов организации»

Тема 4.3. «Учет резервов»

(2 часа)

2023-2024

2.

Пассивный балансовый счет 96 «Резервы предстоящих расходов» предназначен дляподытоживания информации о состоянии и динамики сумм, запланированных для

последующего равномерного списания расходов на различные производственные нужды.

Создание резервов закрепляется в учетной политике организации.

Резервирование сумм, документально подтвержденных соответствующими расчетами

и бухгалтерскими учетными формами, отражается проводками:

Дт 20, 23, 51, 69, 70, 76, 91, 97, 99 Кт 96.

На этом счете отражаются суммы резервов, разделяемых по статьям планируемых в

будущем затрат.

Чаще всего предприятиями практикуется создание резервов на:

Оплату отпусков (+ страховые отчисления в СФР) в предстоящих периодах;

Выплату ежегодного вознаграждения по выслуге лет;

Расходы для работ сезонного характера;

Затраты на ремонт ОС, рекультивацию земель, проведение мероприятий по охране

окружающей среды;

Расходы на гарантийный ремонт и обслуживание объектов и др.

3.

Фактически понесенные расходы, входящие в ранее образованный резерв, отражаются поДт 96 и списываются на затраты производства в корреспонденции с затратными счетами.

Аналитический учет по счету 96 осуществляется в разрезе по каждому созданному

резерву.

Правильность

формирования

и

использования

резервных

сумм

периодически

проверяется в соответствии с расчетами, сметами и другими учетными документами.

При необходимости их размеры корректируются. На конец года по резервным операциям

обязательно проводится инвентаризация.

Сформированные резервы предстоящих расходов в балансе фиксируются в строках

оценочных обязательств:

В 4-м разделе «Долгосрочные обязательства» - стр. 1430;

В 5-м разделе «Краткосрочные обязательства» - стр. 1540.

Созданные резервы отражаются в указанных строках в составе долгосрочных или

краткосрочных обязательств, исходя из периода их обращения.

4.

К примеру, начисленный резерв по отпускам персонала текущего года будетполностью использован в отчетном периоде и, следовательно, рассматривается как

краткосрочное оценочное обязательство, отражаясь в строке 1540. К долгосрочным

обязательствам относят операции по реструктуризации производств, т.е. что планируется

проводить в периоде, превышающем 12 месяцев.

По окончании отчетного периода на основании документально оформленных операций

бухгалтер осуществляет постатейное списание на затраты производства, обеспечивая их

равномерность и основываясь на принятой в организации методике расчетов.

Резервы предстоящих расходов: закрытие счета

В процессе производства размеры созданных резервов могут изменяться, поэтому к

окончанию года возможен перерасход резервных средств или превышение фактически

понесенных расходов над резервом. Превышение резерва может списываться за счет

текущих расходов (при соответствующем обосновании).

Если на конец года образовался остаток резервных средств, то его сторнируют, либо

переносят на следующий финансовый год. Важно закрепить операции по ведению и

закрытию 96 счета в учетной политике организации.

5.

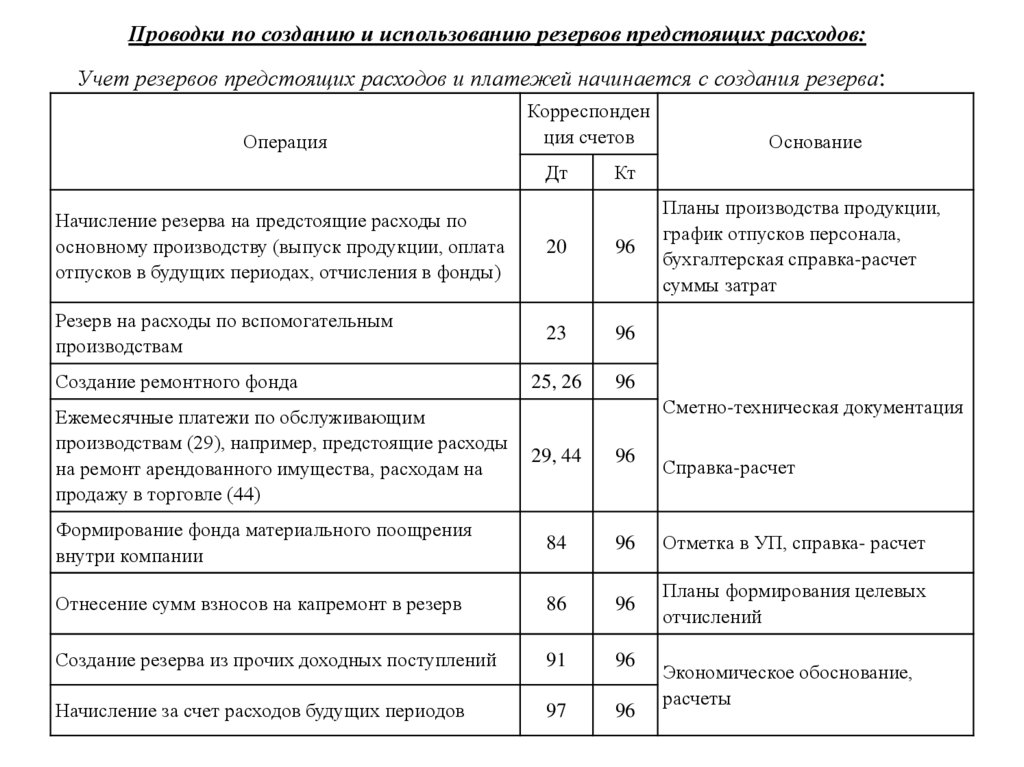

Проводки по созданию и использованию резервов предстоящих расходов:Учет резервов предстоящих расходов и платежей начинается с создания резерва:

Операция

Корреспонден

ция счетов

Дт

Кт

Начисление резерва на предстоящие расходы по

основному производству (выпуск продукции, оплата

отпусков в будущих периодах, отчисления в фонды)

20

96

Резерв на расходы по вспомогательным

производствам

23

96

25, 26

96

Создание ремонтного фонда

Ежемесячные платежи по обслуживающим

производствам (29), например, предстоящие расходы

на ремонт арендованного имущества, расходам на

продажу в торговле (44)

Основание

Планы производства продукции,

график отпусков персонала,

бухгалтерская справка-расчет

суммы затрат

Сметно-техническая документация

29, 44

96

Справка-расчет

Формирование фонда материального поощрения

внутри компании

84

96

Отметка в УП, справка- расчет

Отнесение сумм взносов на капремонт в резерв

86

96

Планы формирования целевых

отчислений

Создание резерва из прочих доходных поступлений

91

96

Начисление за счет расходов будущих периодов

97

96

Экономическое обоснование,

расчеты

6.

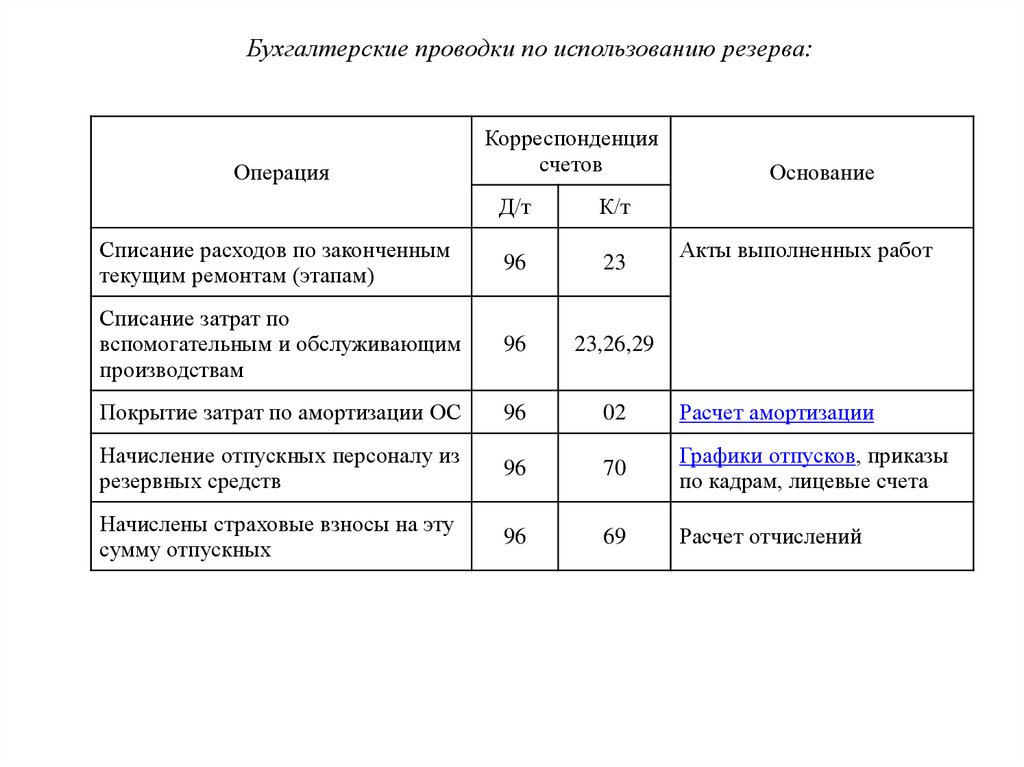

Бухгалтерские проводки по использованию резерва:Операция

Корреспонденция

счетов

Основание

Д/т

К/т

Списание расходов по законченным

текущим ремонтам (этапам)

96

23

Списание затрат по

вспомогательным и обслуживающим

производствам

96

23,26,29

Покрытие затрат по амортизации ОС

96

02

Расчет амортизации

Начисление отпускных персоналу из

резервных средств

96

70

Графики отпусков, приказы

по кадрам, лицевые счета

Начислены страховые взносы на эту

сумму отпускных

96

69

Расчет отчислений

Акты выполненных работ

7.

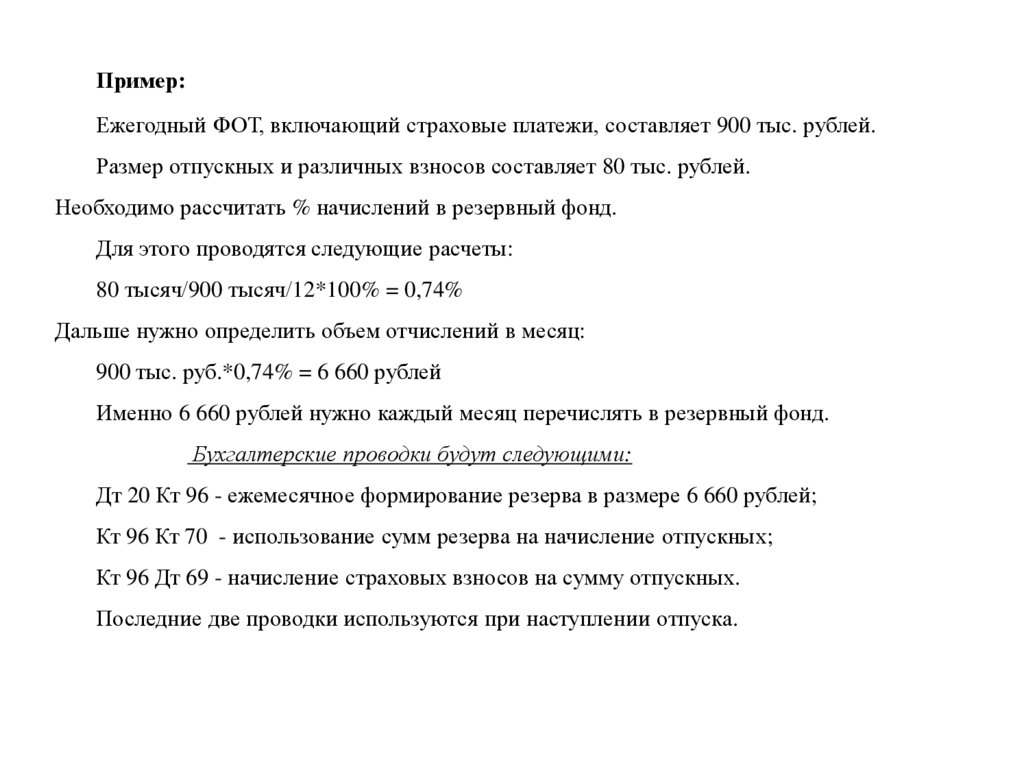

Пример:Ежегодный ФОТ, включающий страховые платежи, составляет 900 тыс. рублей.

Размер отпускных и различных взносов составляет 80 тыс. рублей.

Необходимо рассчитать % начислений в резервный фонд.

Для этого проводятся следующие расчеты:

80 тысяч/900 тысяч/12*100% = 0,74%

Дальше нужно определить объем отчислений в месяц:

900 тыс. руб.*0,74% = 6 660 рублей

Именно 6 660 рублей нужно каждый месяц перечислять в резервный фонд.

Бухгалтерские проводки будут следующими:

Дт 20 Кт 96 - ежемесячное формирование резерва в размере 6 660 рублей;

Кт 96 Кт 70 - использование сумм резерва на начисление отпускных;

Кт 96 Дт 69 - начисление страховых взносов на сумму отпускных.

Последние две проводки используются при наступлении отпуска.