")

показателей, отраженных на счетах санкционирования расходов, использовался единств")

объекта на срок более трех месяцев нужно оформить актом и занести в Инвентарную карточку. Отража")

активам.")

за счет разных КФО")

КОСГУ:")

о сроке полезного использования поступающих основных средст")

о возможности использования отдельных узлов, деталей, конструкций и материалов от выбывающих основных средств и об определении их пе")

изъятия из списываемых объектов пригодных узлов, деталей, конструкций и материалов, драгоценных метал")

finance

finance software

softwareSimilar presentations:

учреждениями. 2018 год")

учета")

учреждений")

Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году

1. «Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году»

«Практические примеры отраженияв 1С особенностей учета и

отчетности государственных и

муниципальных учреждений в 2016

году»

2. Изменения в плане счетов государственных учреждений

3. Приказом Минфина России от 31.12.2015 № 227н соответствующие изменения внесены в План счетов бухгалтерского учета бюджетных учреждений и Инс

Приказом Минфина России от 31.12.2015 №227н соответствующие изменения внесены в План

счетов бухгалтерского учета бюджетных учреждений

и Инструкцию по его применению, утвержденные

приказом Минфина России от 16.12.2010 № 174н.

4.

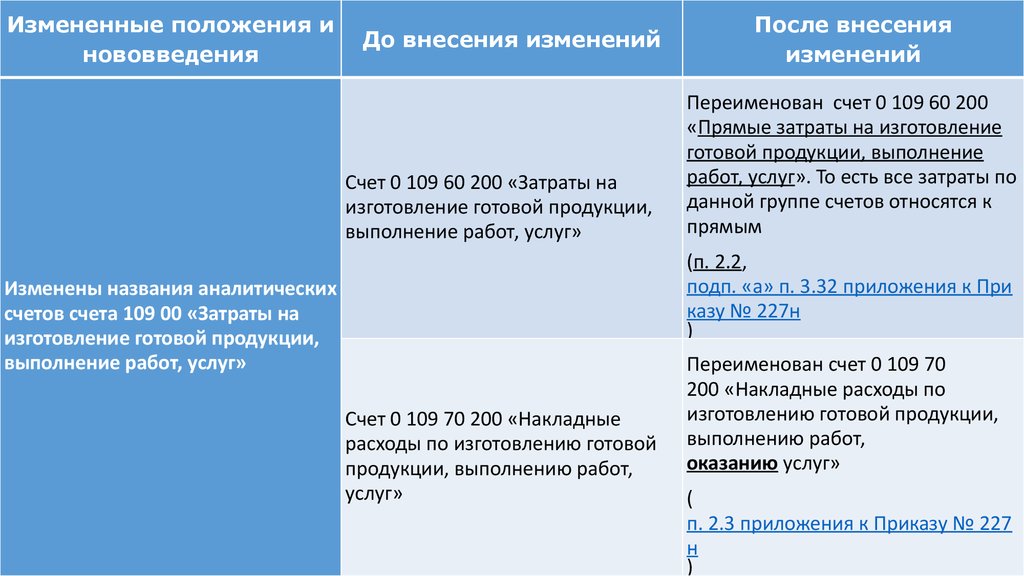

Измененные положения инововведения

До внесения изменений

Счет 0 109 60 200 «Затраты на

изготовление готовой продукции,

выполнение работ, услуг»

После внесения

изменений

Переименован счет 0 109 60 200

«Прямые затраты на изготовление

готовой продукции, выполнение

работ, услуг». То есть все затраты по

данной группе счетов относятся к

прямым

(п. 2.2,

подп. «а» п. 3.32 приложения к При

казу № 227н

)

Изменены названия аналитических

счетов счета 109 00 «Затраты на

изготовление готовой продукции,

выполнение работ, услуг»

Счет 0 109 70 200 «Накладные

расходы по изготовлению готовой

продукции, выполнению работ,

услуг»

Переименован счет 0 109 70

200 «Накладные расходы по

изготовлению готовой продукции,

выполнению работ,

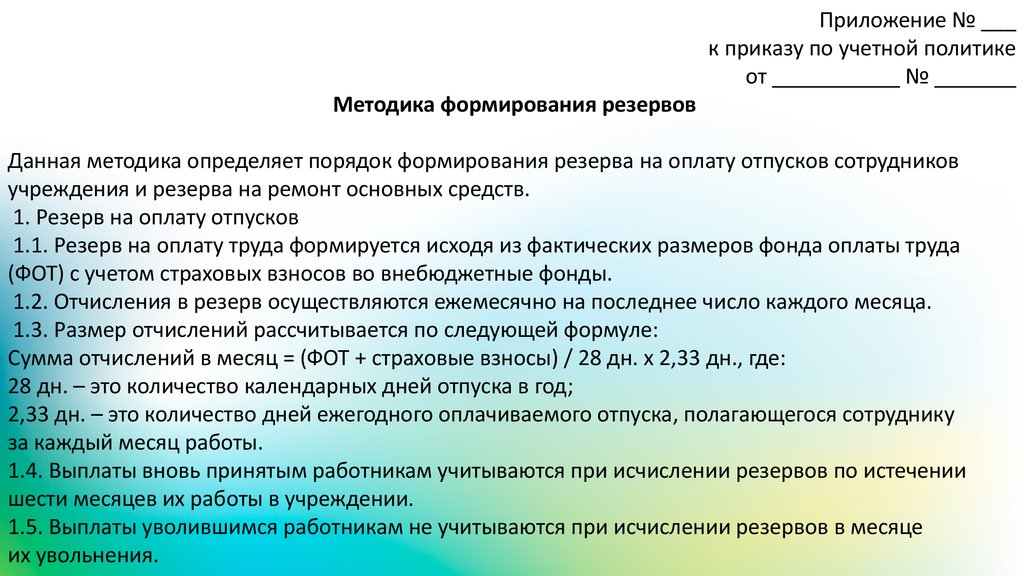

оказанию услуг»

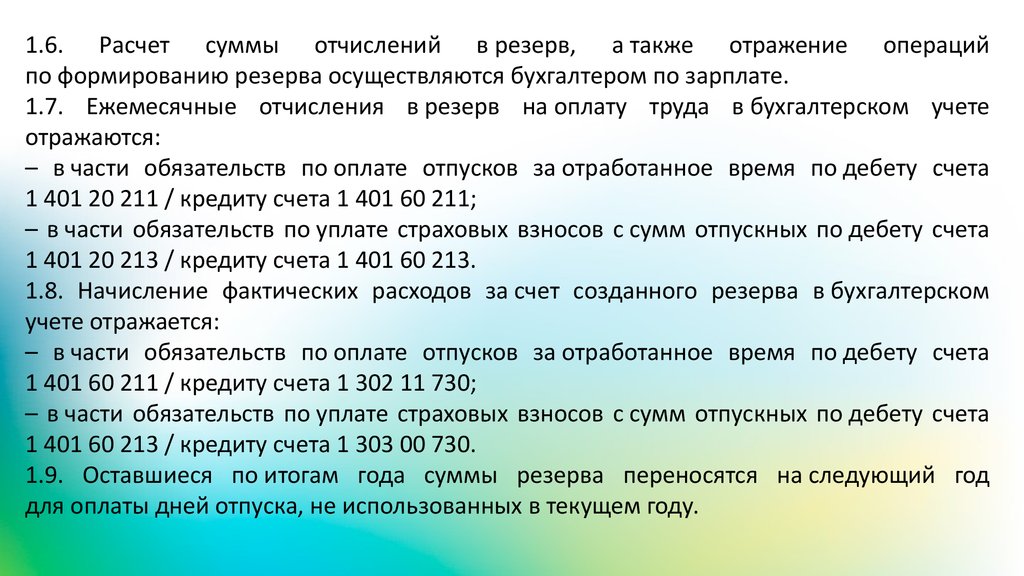

(

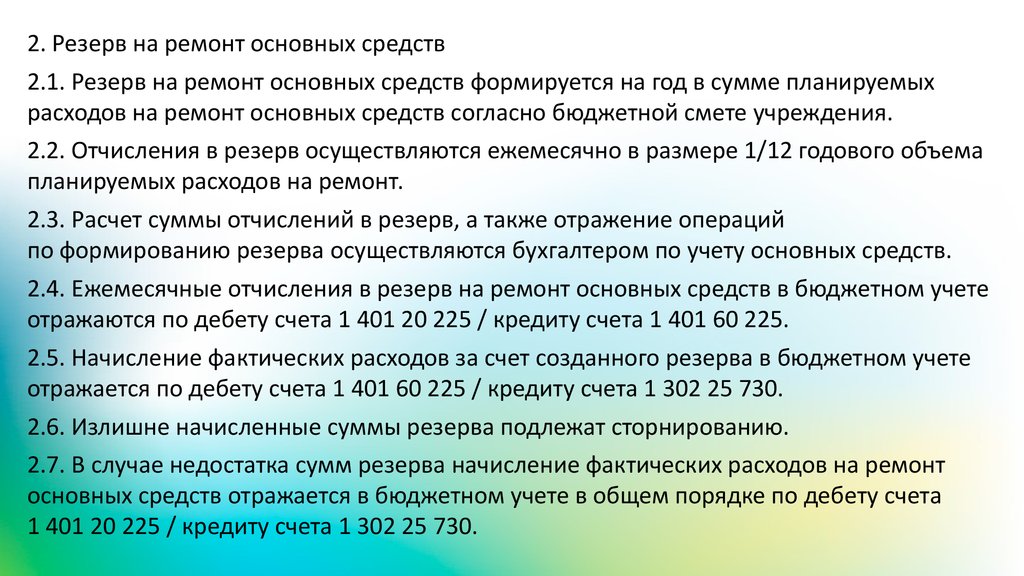

п. 2.3 приложения к Приказу № 227

н

)

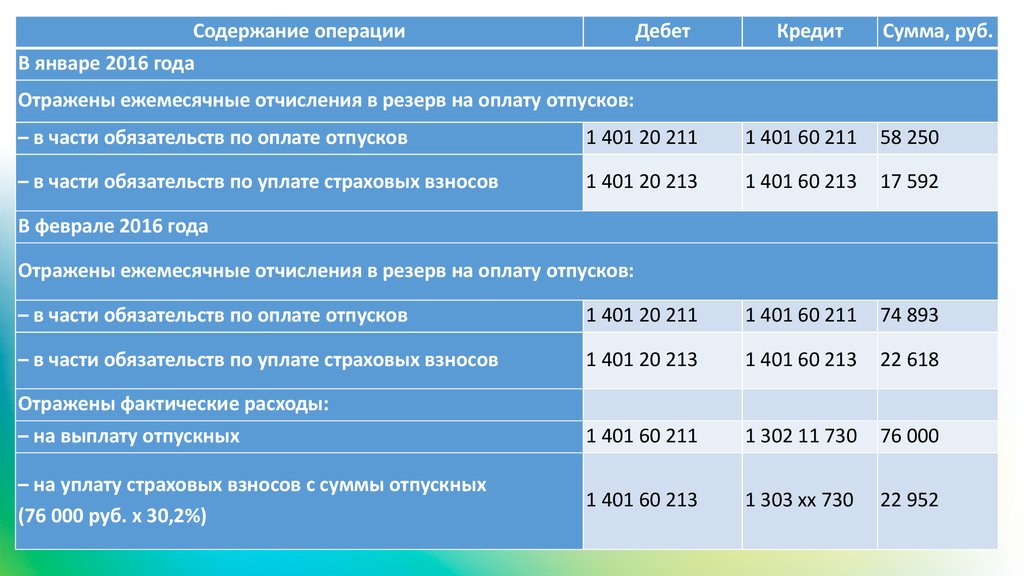

5. Добавлен аналитический счет 0 205 82 000 «Расчеты по невыясненным поступлениям» (п. 2.7 приложения к Приказу № 227н)

Добавлен аналитический счет 0 205 82 000«Расчеты по невыясненным поступлениям»

(п. 2.7 приложения к Приказу № 227н)

Добавлен аналитический счет 0 206 11 000

«Расчеты по оплате труда» (п. 2.8, подп. «а» п.

3.55 приложения к Приказу № 227н)

6.

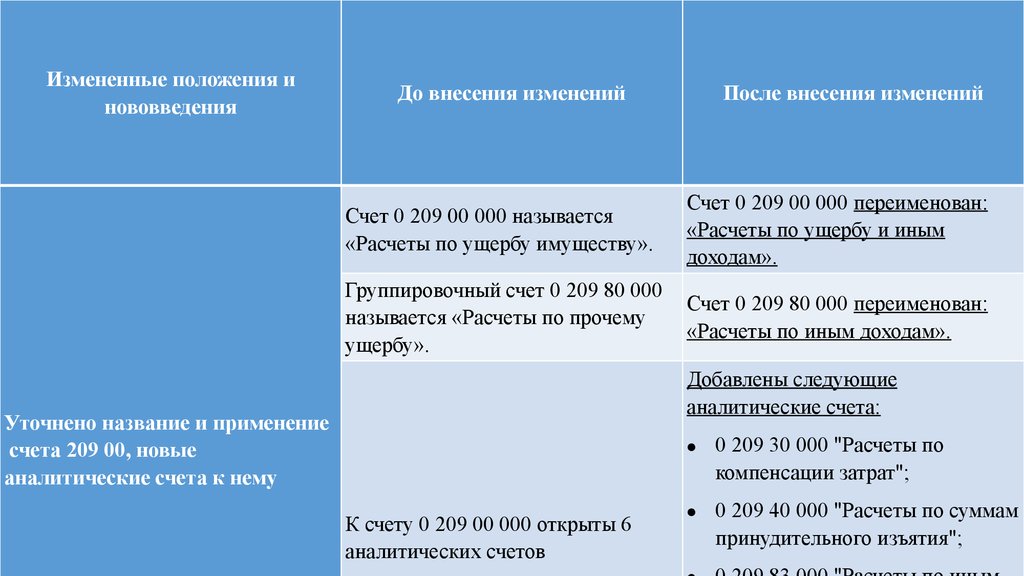

Измененные положения инововведения

До внесения изменений

После внесения изменений

Счет 0 209 00 000 называется

«Расчеты по ущербу имуществу».

Счет 0 209 00 000 переименован:

«Расчеты по ущербу и иным

доходам».

Группировочный счет 0 209 80 000

называется «Расчеты по прочему

ущербу».

Счет 0 209 80 000 переименован:

«Расчеты по иным доходам».

Добавлены следующие

аналитические счета:

Уточнено название и применение

счета 209 00, новые

аналитические счета к нему

0 209 30 000 "Расчеты по

компенсации затрат";

К счету 0 209 00 000 открыты 6

аналитических счетов

0 209 40 000 "Расчеты по суммам

принудительного изъятия";

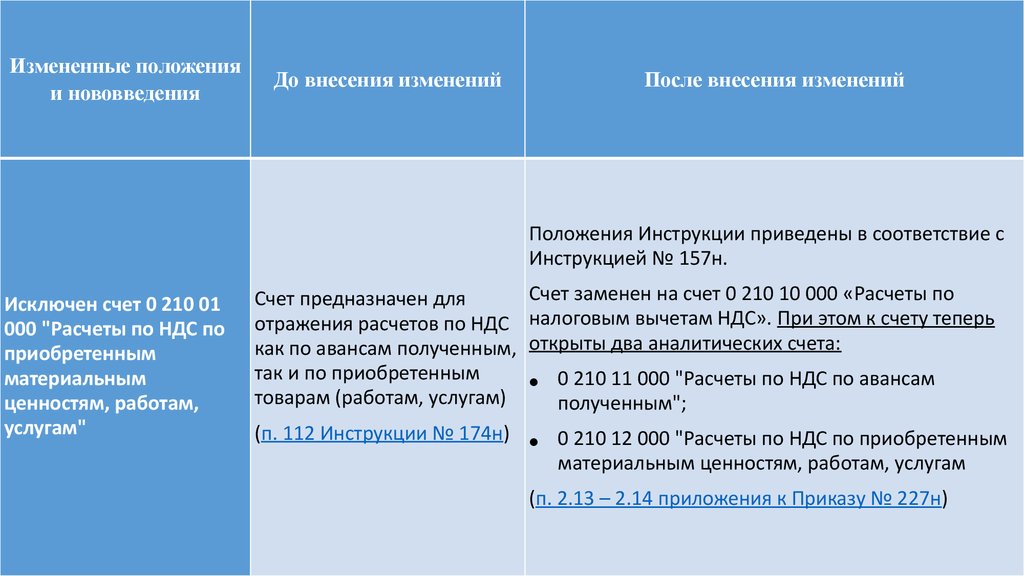

7.

Измененные положенияи нововведения

До внесения изменений

После внесения изменений

Положения Инструкции приведены в соответствие с

Инструкцией № 157н.

Исключен счет 0 210 01

000 "Расчеты по НДС по

приобретенным

материальным

ценностям, работам,

услугам"

Счет предназначен для

отражения расчетов по НДС

как по авансам полученным,

так и по приобретенным

товарам (работам, услугам)

Счет заменен на счет 0 210 10 000 «Расчеты по

налоговым вычетам НДС». При этом к счету теперь

открыты два аналитических счета:

0 210 11 000 "Расчеты по НДС по авансам

полученным";

(п. 112 Инструкции № 174н) 0 210 12 000 "Расчеты по НДС по приобретенным

материальным ценностям, работам, услугам

(п. 2.13 – 2.14 приложения к Приказу № 227н)

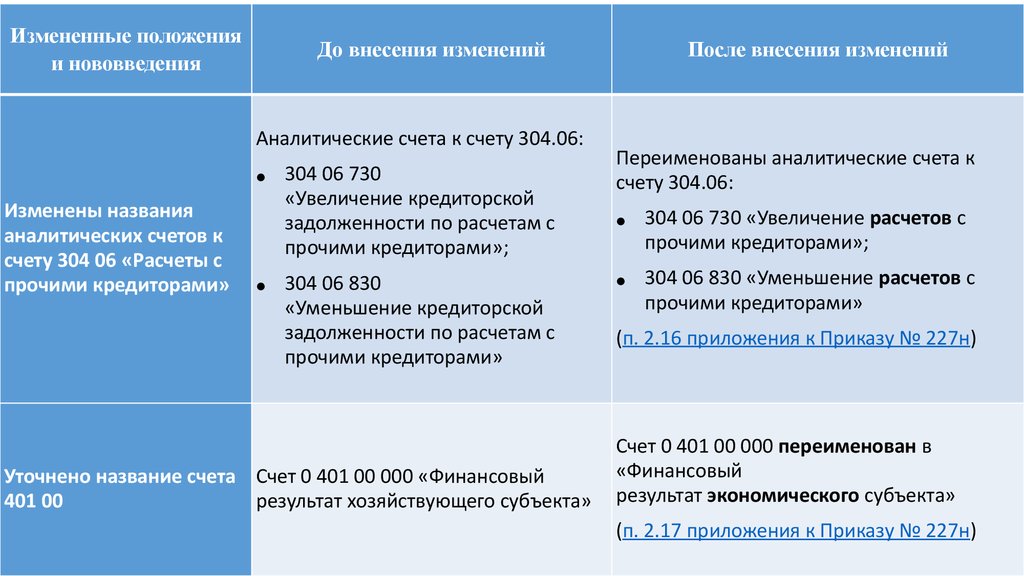

8.

Измененные положенияи нововведения

До внесения изменений

Аналитические счета к счету 304.06:

Изменены названия

аналитических счетов к

счету 304 06 «Расчеты с

прочими кредиторами»

304 06 730

«Увеличение кредиторской

задолженности по расчетам с

прочими кредиторами»;

304 06 830

«Уменьшение кредиторской

задолженности по расчетам с

прочими кредиторами»

Уточнено название счета Счет 0 401 00 000 «Финансовый

401 00

результат хозяйствующего субъекта»

После внесения изменений

Переименованы аналитические счета к

счету 304.06:

304 06 730 «Увеличение расчетов с

прочими кредиторами»;

304 06 830 «Уменьшение расчетов с

прочими кредиторами»

(п. 2.16 приложения к Приказу № 227н)

Счет 0 401 00 000 переименован в

«Финансовый

результат экономического субъекта»

(п. 2.17 приложения к Приказу № 227н)

9. Для счетов 401 50 «Расходы будущих периодов» и 401 60 «Резервы предстоящих расходов» предусмотрена возможность устанавливать аналитические су

Для счетов 401 50 «Расходы будущих периодов»и 401 60 «Резервы предстоящих расходов»

предусмотрена

возможность

устанавливать

аналитические

субсчета

самостоятельно

по

соответствующим аналитическим кодам вида

поступлений, выбытий объекта учета (кодам

КОСГУ).

10.

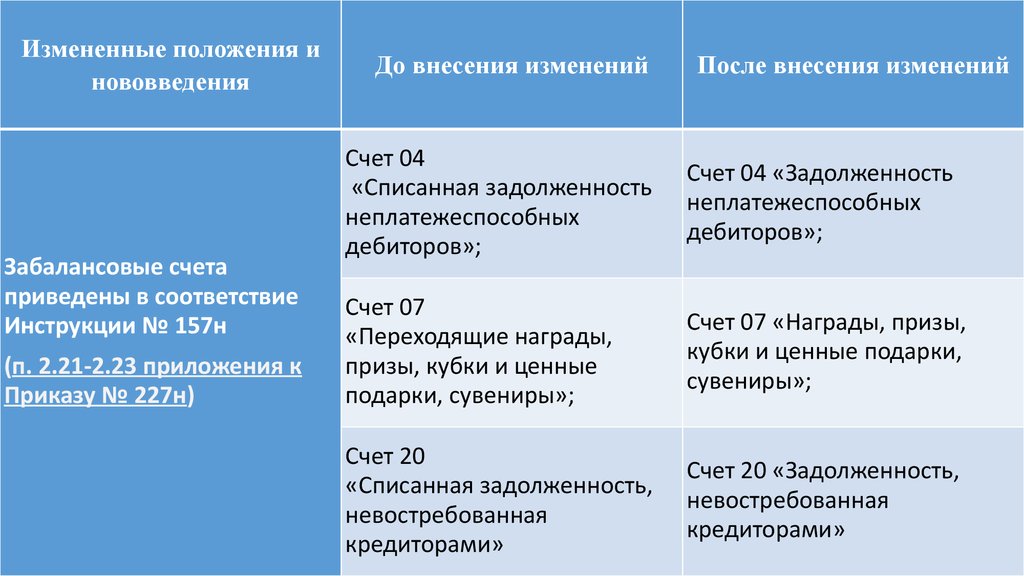

Измененные положения инововведения

Забалансовые счета

приведены в соответствие

Инструкции № 157н

(п. 2.21-2.23 приложения к

Приказу № 227н)

До внесения изменений

После внесения изменений

Счет 04

«Списанная задолженность

неплатежеспособных

дебиторов»;

Счет 04 «Задолженность

неплатежеспособных

дебиторов»;

Счет 07

«Переходящие награды,

призы, кубки и ценные

подарки, сувениры»;

Счет 07 «Награды, призы,

кубки и ценные подарки,

сувениры»;

Счет 20

«Списанная задолженность,

невостребованная

кредиторами»

Счет 20 «Задолженность,

невостребованная

кредиторами»

11. Добавлены забалансовые счета:

Добавлены забалансовые счета:•27 "Материальные ценности, выданные в

личное пользование работникам

(сотрудникам)";

•30 "Расчеты по исполнению денежных

обязательств через третьих лиц";

•31 "Акции по номинальной стоимости"

12. Изменения в учете сакционирования расходов учреждения

13. При формировании рабочего плана счетов бухгалтерского учета учреждениям необходимо учитывать следующие изменения:

При формировании рабочего плана счетов бухгалтерского учетаучреждениям необходимо учитывать следующие изменения:

• добавление в План счетов бухгалтерского учета автономных

учреждений счетов 0 502 07 000 «Принимаемые обязательства» и

0 502 09 000 «Отложенные обязательства»;

• введение нового кода финансового периода, в разрезе которого могут

быть детализованы счета по санкционированию расходов – 90

«Санкционирование на иные очередные года (за пределами планового

периода)»;

• исключение из Плана счетов учреждений аналитических счетов

по санкционированию расходов в разрезе кодов КОСГУ (указываются

в 24 – 26-м разрядах номера счета).

14. До 2016 года для корректировки (в сторону уменьшения) показателей, отраженных на счетах санкционирования расходов, использовался единств

До 2016 года для корректировки (в сторонууменьшения) показателей, отраженных на счетах

санкционирования расходов, использовался

единственный метод – метод «красное сторно».

15.

Метод «красное сторно» применяется вслучаях:

Содержание операции

Дт

Кт

Метод «обратной корреспонденции счетов»

применяется в случаях:

Содержание операции

Дт

Кт

0 506

00 000

0 502

01 000

уменьшение плановых

назначений по доходам

(поступлениям)*

0 504 00 0 507 00

000

000

уменьшение обязательств,

0 502

принятых за счет созданных

99 000

резервов предстоящих расходов

0 502

01 000

уменьшение плановых

назначений по расходам

(выплатам)*

0 506 00 0 504 00

000

000

суммы экономии, полученной

при осуществлении закупки,

0 502 07 0 506 00

относительно начальной

000

000

(максимальной) цены

контракта

уменьшение принятых

учреждением обязательств

уменьшение денежных

обязательств

0 502

01 000

0 502

02 000

уменьшение обязательств

по сформированному резерву

предстоящих расходов

0 506

00 000

0 502

99 000

возврат полученных ранее

доходов (поступлений)

0 508

00 000

0 507

00 000

Х

16. Новые бухгалтерские записи по принимаемым обязательствам Обоснование:

В соответствии с п. 308 Инструкции № 157н суммы принимаемыхобязательств определяются на основании извещений

об осуществлении закупок с использованием конкурентных

способов определения поставщиков (подрядчиков,

исполнителей) (конкурсов, аукционов, запросов котировок,

запросов предложений), размещаемых в единой

информационной системе, в размере начальной (максимальной)

цены контракта.

17.

Содержание операцииДебет

Кредит

Суммы обязательств, принимаемых автономным

учреждением в размере начальной (максимальной) цены

контракта при определении поставщиков (подрядчиков, 0 506 00 000 0 502 07 000

исполнителей) с использованием конкурентных способов

определения поставщиков (подрядчиков, исполнителей)

Суммы обязательств, принятых учреждением согласно

контракту, заключенному по итогам конкурентных

способов определения поставщиков, исполнителей,

подрядчиков

0 502 07 000 0 502 01 000

Суммы экономии, полученной при осуществлении закупки

при определении поставщиков (подрядчиков,

исполнителей) с использованием конкурентных способов

определения поставщиков (подрядчиков, исполнителей)

(конкурсов, аукционов, запросов котировок, запросов

0 502 07 000 0 506 00 000

предложений) относительно начальной (максимальной)

цены контракта, указанной в извещении о проведении

конкурса (аукциона, запроса котировок, запроса

предложений)

Документоснование

Момент

отражения

в учете

Извещение

о проведении

конкурса,

торгов,

запроса

котировок

Дата

размещения

извещения

о проведении

запроса

котировок

Договор

Дата

подписания

договора

Договор

Дата

подписания

договора

18. Пример 1

Бюджетным учреждением заключен договор на выполнениеремонта служебного автомобиля на сумму 123 000 руб.

Исполнитель выбран по результатам проведенного

конкурса. Начальная максимальная стоимость ремонтных

работ, объявленная учреждением в извещении,

опубликованном в единой информационной системе

до проведения конкурса, составляла 130 000 руб.

Оплата по договору осуществляется за счет субсидии

на выполнение гос. задания.

19.

Содержание операцииДебет

Кредит

Сумма, руб.

Размещено извещение об осуществлении закупки в сумме

начальной (максимальной) цены договора (лота),

4 506 10 225

объявленной в конкурсной документации

4 502 17 225

130 000

Заключен договор на выполнение ремонтных работ

по результатам конкурса

4 502 17 225

4 502 11 225

123 000

Скорректированы принимаемые обязательства на сумму

экономии в результате проведения конкурса

(130 000 - 123 000) руб.

4 502 17 225

4 506 10 225

7 000

Приняты расходные обязательства на основании

подписанного акта выполненных работ

4 401 20 225

4 302 25 000

123 000

Приняты денежные обязательства по окончательному

расчету с исполнителем на основании подписанного акта

123 000 руб.

4 502 11 225

4 502 12 225

123 000

Произведен окончательный расчет с исполнителем

4 302 25 000

4 201 11 000

123 000

20. Корреспонденция счетов для отражения отложенных обязательств

Корреспонденция счетов для отражения отложенныхобязательств

Счет 0 502 09 000 «Отложенные обязательства» предназначен

для учета сумм отложенных бюджетных обязательств,

возникающих вследствие принятия других обязательств,

расходных обязательств, оспариваемых в судебном порядке,

а также судебных расходов (издержек)).

Отложенные обязательства начисляются в бухгалтерском

учете одновременно с операциями по формированию

резервов предстоящих расходов.

21.

Содержание операцииСуммы принимаемых

учреждением обязательств

в сумме сформированных

резервов предстоящих расходов

Суммы принятых учреждением

обязательств при использовании

созданных ранее резервов

предстоящих расходов

Дебет

Кредит

Документ-основание

Момент

отражения

в учете

Дата расчета

резерва согласно

положениям

учетной политики

0 506 90 000 0 502 99 000

Расчет, бухгалтерская

справка (ф. 0504833)

0 502 99 000 0 502 01 000

Документы,

на основании которых

принимаются расходные Дата начисления

обязательства (договоры, расходного

расчетная (расчетнообязательства

платежная) ведомость

и т. д.)

Сумма уменьшения ранее

сформированного резерва

0 506 90 000 0 502 99 000

предстоящих расходов (отражается

методом «красное сторно»)

Бухгалтерская справка

(ф. 0504833)

Дата расчета

резерва

22. Пример 2

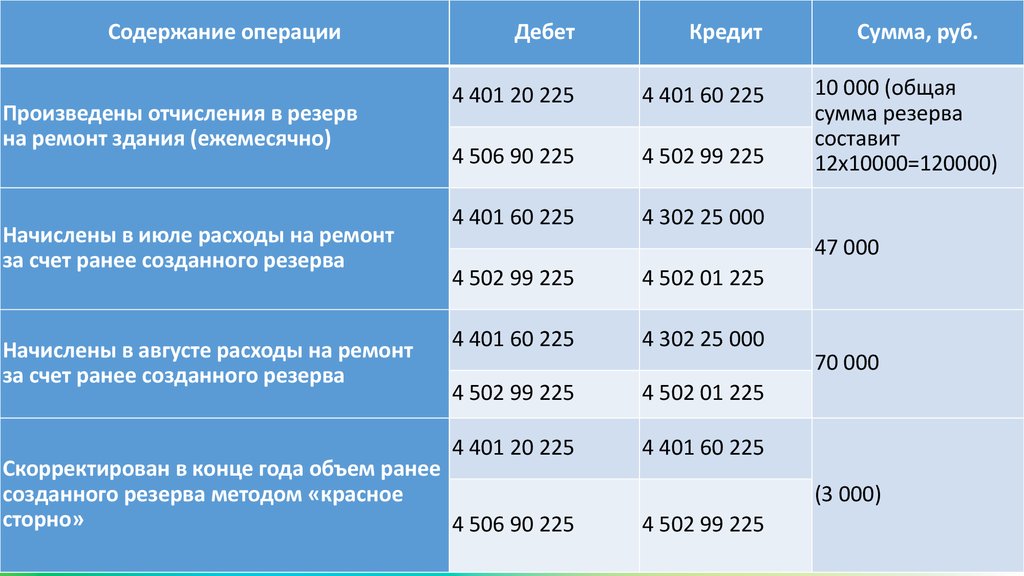

Бюджетное учреждение производило в 2015 годуежемесячные отчисления для создания резерва на ремонт

здания в сумме 10 000 руб. За счет средств созданного

резерва были произведены расходы на оплату ремонтных

работ в июле на сумму 47 000 руб., в августе – на сумму 70

000 руб. В конце года произведено уточнение (уменьшение)

суммы ранее сформированного резерва в размере 3 000

руб. Операции осуществляются в рамках деятельности

по выполнению государственного задания.

23.

Содержание операцииПроизведены отчисления в резерв

на ремонт здания (ежемесячно)

Начислены в июле расходы на ремонт

за счет ранее созданного резерва

Начислены в августе расходы на ремонт

за счет ранее созданного резерва

Дебет

Кредит

4 401 20 225

4 401 60 225

4 506 90 225

4 502 99 225

4 401 60 225

4 302 25 000

Сумма, руб.

10 000 (общая

сумма резерва

составит

12х10000=120000)

47 000

4 502 99 225

4 502 01 225

4 401 60 225

4 302 25 000

4 502 99 225

4 502 01 225

4 401 20 225

4 401 60 225

Скорректирован в конце года объем ранее

созданного резерва методом «красное

сторно»

4 506 90 225

70 000

(3 000)

4 502 99 225

24. Основные изменения в бухгалтерском учете в 2016 году

25.

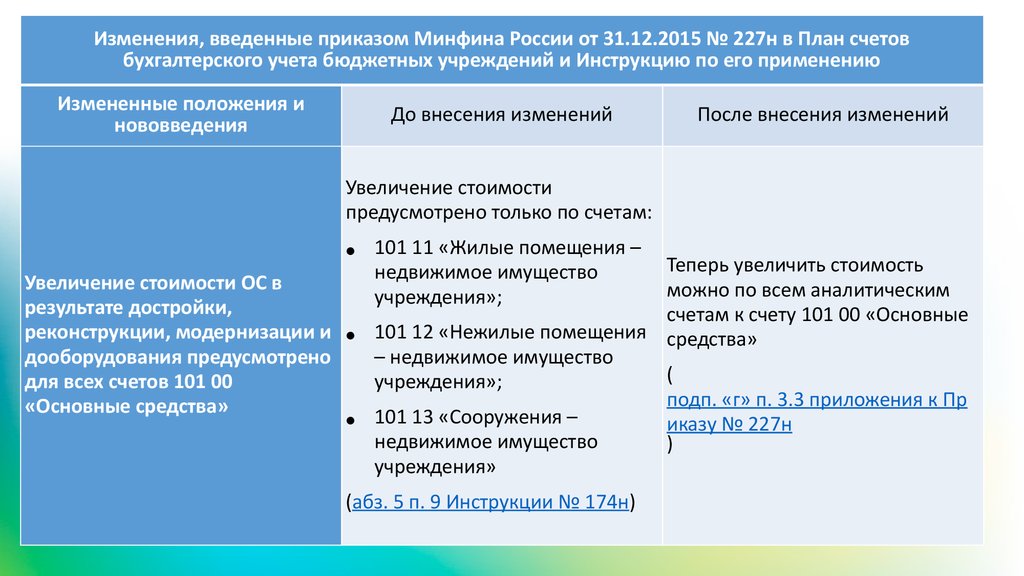

Изменения, введенные приказом Минфина России от 31.12.2015 № 227н в План счетовбухгалтерского учета бюджетных учреждений и Инструкцию по его применению

Измененные положения и

нововведения

До внесения изменений

После внесения изменений

Увеличение стоимости

предусмотрено только по счетам:

101 11 «Жилые помещения –

недвижимое имущество

учреждения»;

Теперь увеличить стоимость

Увеличение стоимости ОС в

можно по всем аналитическим

результате достройки,

счетам к счету 101 00 «Основные

реконструкции, модернизации и 101 12 «Нежилые помещения средства»

дооборудования предусмотрено

– недвижимое имущество

(

для всех счетов 101 00

учреждения»;

подп. «г» п. 3.3 приложения к Пр

«Основные средства»

101 13 «Сооружения –

иказу № 227н

недвижимое имущество

)

учреждения»

(абз. 5 п. 9 Инструкции № 174н)

26.

Перевод объекта из жилого в нежилой фонд отражается следующимизаписями:

Дебет 0 401 10 172 Кредит 0 101 11 410

– списано с учета жилое помещение по первоначальной (балансовой)

стоимости;

Дебет 0 104 11 410 Кредит 0 401 10 172

– списана сумма ранее начисленной амортизации по жилому помещению.

Одновременно:

Дебет 0 101 12 310 Кредит 0 401 10 172

– принято помещение в состав нежилого фонда по первоначальной

(балансовой) стоимости;

Дебет 0 401 10 172 Кредит 0 104 12 410

– принята к учету сумма начисленной ранее амортизации

27. Информацию о консервации (расконсервации) объекта на срок более трех месяцев нужно оформить актом и занести в Инвентарную карточку. Отража

Информацию о консервации (расконсервации)объекта на срок более трех месяцев нужно

оформить актом и занести в Инвентарную

карточку. Отражать это на счетах бухалтерского

учета не нужно

(п. 3.4 приложения к Приказу № 227н)

28.

Изменения, введенные приказом Минфина России от 31.12.2015 № 227н в План счетов бухгалтерского учетабюджетных учреждений и Инструкцию по его применению

Измененные

положения и

нововведения

До внесения изменений

Для списания основных средств по

решению комиссии установлена такая

корреспонденция:

Дебет 0 104 00 000 Кредит 0 101 00

000

– списана сумма ранее начисленной

амортизации;

Списание

основных средств,

пришедших в

Дебет 0 401 10 172 Кредит 0 101 00

негодность

000

– списана остаточная стоимость

списанного основного средства.

Записи оформляются только после

проведения демонтажа и утилизации.

(п. 12 Инструкции № 174н)

После внесения изменений

Теперь установлено, что до

момента демонтажа и (или)

утилизации списанное ОС нужно

учитывать на забалансовом счете

02 «Материальные ценности,

принятие на хранение». Поэтому

одновременно с проводками по

списанию нужно отразить

увеличение по забалансовому

счету 02

(

п. 3.5 приложения к Приказу № 22

7н

)

29. Разукомплектование и частичная ликвидация основных средств

1. Ликвидация части объекта ОС:Дебет 0 104 00 410, 0 401 10 172 Кредит 0 101 00 410

– отражена ликвидация части основного средства.

2. Разукомплектование ОС:

Дебет 0 401 10 172 Кредит 0 101 00 410

– списано разукомплектованное основное средство по первоначальной (балансовой)

стоимости;

Дебет 0 104 00 410 Кредит 0 401 10 172

– списана амортизация по разукомплектованному основному средству.

Одновременно:

Дебет 0 101 00 310 Кредит 0 401 10 172

– приняты к учету новые инвентарные объекты, полученные после разукомплектации (по

сформированной стоимости);

Дебет 0 401 10 172 Кредит 0 104 00 410

– принята к учету сумма ранее начисленной амортизации

30.

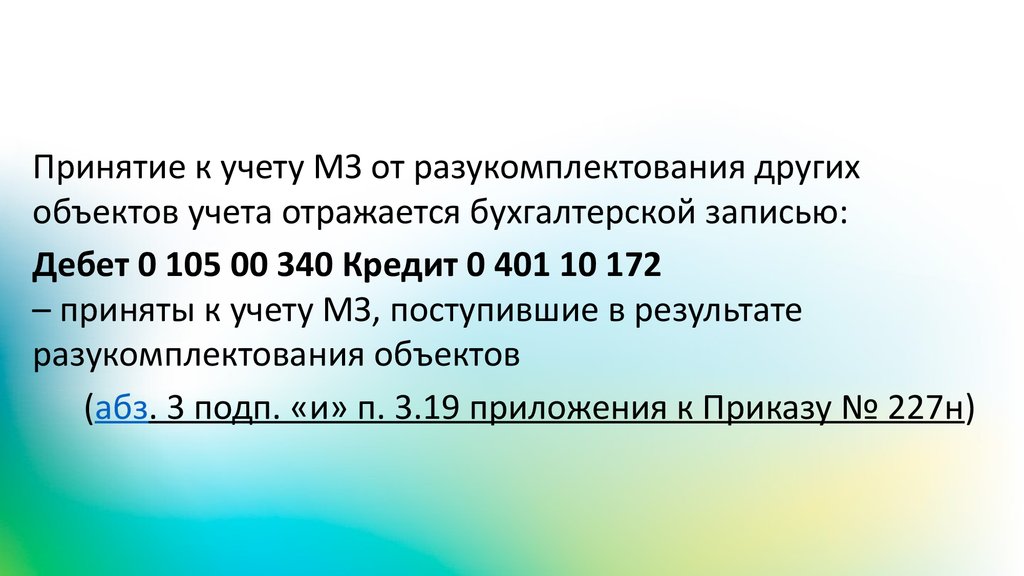

Принятие к учету МЗ от разукомплектования другихобъектов учета отражается бухгалтерской записью:

Дебет 0 105 00 340 Кредит 0 401 10 172

– приняты к учету МЗ, поступившие в результате

разукомплектования объектов

(абз. 3 подп. «и» п. 3.19 приложения к Приказу № 227н)

31. Передача МЗ сотрудникам в личное пользование для выполнения ими служебных обязанностей

Дебет 0 401 20 272 (0 109 00 272) Кредит 0 105 00 440– переданы МЗ сотрудникам в личное пользование для выполнения

ими служебных обязанностей.

Одновременно списанные МЗ следует отразить на забалансовом

счете 27 «Материальные ценности, выданные в личное пользование

работникам (сотрудникам)»

(абз. 2 подп. «в» п. 3.21 приложения к Приказу № 227н)

32. Уточнено, как списывать капвложения по недостроенным (не возведенным, не созданным) активам.

Списание вложений отражается бухгалтерской записью:Дебет 0 401 20 273 Кредит 0 106 00 410

– признаны расходами текущего года капитальные

вложения в объекты основных средств, нематериальных

активов, которые не были созданы (не признаны активами)

(подп. «в» п. 3.29 приложения к Приказу № 227н)

33. Учет вложений в нефинансовые активы, если объект приобрели (создали) за счет разных КФО

Дебет 4 106 00 000 Кредит 4 304 06 730– приняты к учету вложения в нефинансовые активы по КФО 4,

если объект приобретают (создают) за счет разных источников

финансового обеспечения;

Дебет 0 304 06 830 Кредит 0 106 00.000

– переданы вложения в нефинансовые активы в целях принятия

объекта к учету по другому КФО, если он приобретается

(создается) за счет разных источников финансового

обеспечения

34.

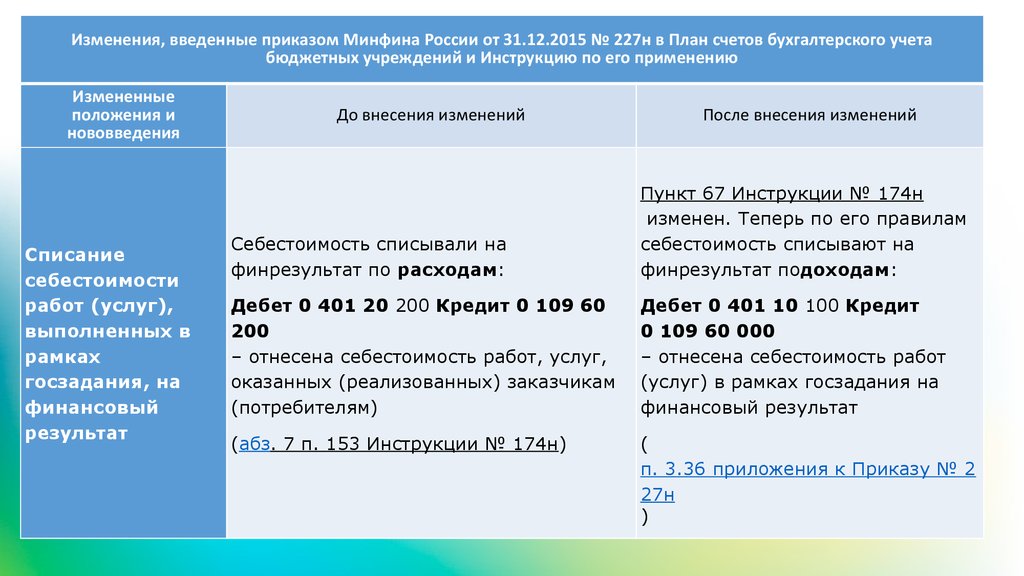

Изменения, введенные приказом Минфина России от 31.12.2015 № 227н в План счетов бухгалтерского учетабюджетных учреждений и Инструкцию по его применению

Измененные

положения и

нововведения

Списание

себестоимости

работ (услуг),

выполненных в

рамках

госзадания, на

финансовый

результат

До внесения изменений

После внесения изменений

Себестоимость списывали на

финрезультат по расходам:

Пункт 67 Инструкции № 174н

изменен. Теперь по его правилам

себестоимость списывают на

финрезультат подоходам:

Дебет 0 401 20 200 Кредит 0 109 60

200

– отнесена себестоимость работ, услуг,

оказанных (реализованных) заказчикам

(потребителям)

Дебет 0 401 10 100 Кредит

0 109 60 000

– отнесена себестоимость работ

(услуг) в рамках госзадания на

финансовый результат

(абз. 7 п. 153 Инструкции № 174н)

(

п. 3.36 приложения к Приказу № 2

27н

)

35.

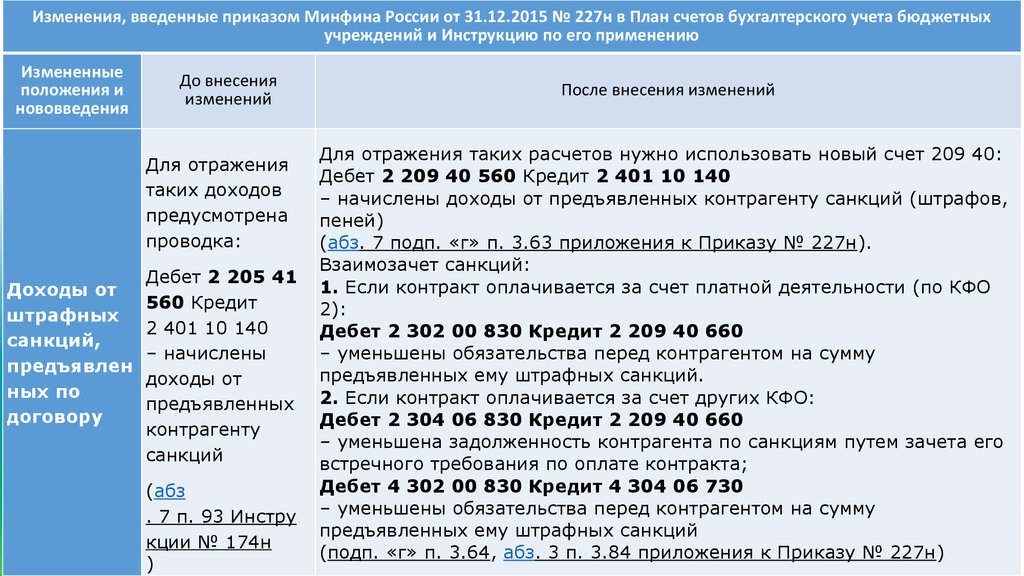

Изменения, введенные приказом Минфина России от 31.12.2015 № 227н в План счетов бухгалтерского учета бюджетныхучреждений и Инструкцию по его применению

Измененные

положения и

нововведения

До внесения

изменений

Для отражения

таких доходов

предусмотрена

проводка:

Доходы от

штрафных

санкций,

предъявлен

ных по

договору

Дебет 2 205 41

560 Кредит

2 401 10 140

– начислены

доходы от

предъявленных

контрагенту

санкций

(абз

. 7 п. 93 Инстру

кции № 174н

)

После внесения изменений

Для отражения таких расчетов нужно использовать новый счет 209 40:

Дебет 2 209 40 560 Кредит 2 401 10 140

– начислены доходы от предъявленных контрагенту санкций (штрафов,

пеней)

(абз. 7 подп. «г» п. 3.63 приложения к Приказу № 227н).

Взаимозачет санкций:

1. Если контракт оплачивается за счет платной деятельности (по КФО

2):

Дебет 2 302 00 830 Кредит 2 209 40 660

– уменьшены обязательства перед контрагентом на сумму

предъявленных ему штрафных санкций.

2. Если контракт оплачивается за счет других КФО:

Дебет 2 304 06 830 Кредит 2 209 40 660

– уменьшена задолженность контрагента по санкциям путем зачета его

встречного требования по оплате контракта;

Дебет 4 302 00 830 Кредит 4 304 06 730

– уменьшены обязательства перед контрагентом на сумму

предъявленных ему штрафных санкций

(подп. «г» п. 3.64, абз. 3 п. 3.84 приложения к Приказу № 227н)

36. Списание невостребованной кредиторской задолженности по подотчетным суммам

Дебет 0 208 00 000 Кредит 0 401 10 173Одновременно задолженность следует учесть на

забалансовом счете 20 "Задолженность,

невостребованная кредиторами"

(подп. «г» п. 3.60 приложения к Приказу № 227н)

37. В связи с расширением аналитики к счету 209 в Инструкцию добавлены корреспонденции:

В связи с расширением аналитики к счету 209 вИнструкцию добавлены корреспонденции:

1. Дебет 0 209 30 560 Кредит 0 401 10 130.

2. Дебет 0 209 40 560 Кредит 0 401 10 140

– отражена сумма ущерба в виде неустоек по договорам, в виде

страховых возмещений, начисленных процентов за пользование

деньгами учреждения вследствие их неправомерного

удержания, уклонения от возврата, иной просрочки в их уплате.

3. Дебет 0 209 30 560 Кредит 0 206 00 000 (0 208 00 000);

– начислена задолженность в сумме требований по

компенсации расходов учреждения получателями авансов

(подотчетных сумм)

38. Пример 1

5 марта 2016 года увольняется сотрудник Иванова ВераАнатольевна.

Перед

сотрудником

имеется

задолженность за неотработанные дни отпуска в

размере 500 рублей. Отразим сумму задолженности

бывшего

работника

перед

учреждением

за

неотработанные дни отпуска при его увольнении до

окончания того рабочего года, в счет которого он уже

получил ежегодный оплачиваемый отпуск (КФО 4).

39.

№ Хозяйственная операцияп/п

Дебет

Кредит

Сумма

1

Начислена заработная плата сотруднику за январь

2016 года

4.109.81.2114.302.11.730

10 000

2

3

Удержан НДФЛ

Удержание за неотработанные дни отпуска

4.302.11.8304.303.01.730

4.302.11.8304.304.03.730

1 300

500

4

Возмещение ущерба виновным лицом из заработной

платы (иных выплат) на сумму удержаний,

4.304.03.8304.209.30.660

произведенных в порядке, предусмотренном

законодательством Российской Федерации

500

5

Начислены суммы ущерба в виде задолженности

бывших работников перед учреждением за

неотработанные дни отпуска при их увольнении до

4.209.30.5604.401.10.130

окончания того рабочего года, в счет которого он уже

получил ежегодный оплачиваемый отпуск

500

40. Пример 2

Сотруднику учреждения предоставлен авансом отпуски за счет приносящей доход деятельности начислены

отпускные в сумме 30 000 руб., с которых удержан

НДФЛ 3 900 руб. По окончании отпуска сотрудник

уволился. При этом он добровольно вернул в кассу

учреждения излишне выплаченные отпускные в

размере 8 700 руб., которые внесены на лицевой счет

учреждения (КФО 2).

41.

№п/п

Хозяйственная операция

Дебет

Кредит

Сумма

1

Начислены суммы ущерба в виде

задолженности бывших работников перед

учреждением за неотработанные дни

отпуска при их увольнении до окончания 2.209.30.560 2.401.10.130 8 700

того рабочего года, в счет которого он уже

получил ежегодный оплачиваемый отпуск

2

Поступление доходов в кассу учреждения, в

части сумм ущерба в виде задолженности

бывших работников перед учреждением за

неотработанные дни отпуска при их

2.201.34.510 2.209.30.660 8 700

увольнении до окончания того рабочего

года, в счет которого он уже получил

ежегодный оплачиваемый отпуск

42. Исполнение дебиторской задолженности за счет другого КФО

Дебет 0 304 06 830 Кредит 0 205 00 000 (0 206 00 000,0 207 00 000, 0 208 00 000, 0 209 00 000)

– исполнена дебиторская задолженность по доходам

(выплатам) за счет другого финансового источника, в том

числе зачетом встречных требований (удержаний)

(абз. 3 п. 3.84 приложения к Приказу № 227н)

43.

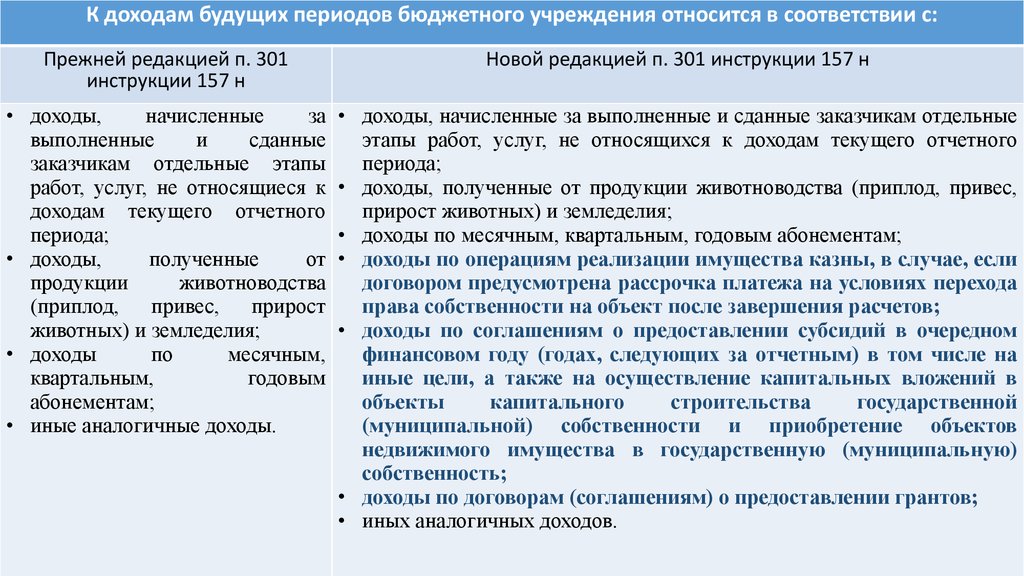

К доходам будущих периодов бюджетного учреждения относится в соответствии с:Прежней редакцией п. 301

инструкции 157 н

Новой редакцией п. 301 инструкции 157 н

начисленные

за

• доходы,

выполненные

и

сданные

заказчикам отдельные этапы

работ, услуг, не относящиеся к

доходам текущего отчетного

периода;

полученные

от

• доходы,

продукции

животноводства

(приплод,

привес,

прирост

животных) и земледелия;

по

месячным,

• доходы

квартальным,

годовым

абонементам;

• иные аналогичные доходы.

• доходы, начисленные за выполненные и сданные заказчикам отдельные

этапы работ, услуг, не относящихся к доходам текущего отчетного

периода;

• доходы, полученные от продукции животноводства (приплод, привес,

прирост животных) и земледелия;

• доходы по месячным, квартальным, годовым абонементам;

• доходы по операциям реализации имущества казны, в случае, если

договором предусмотрена рассрочка платежа на условиях перехода

права собственности на объект после завершения расчетов;

• доходы по соглашениям о предоставлении субсидий в очередном

финансовом году (годах, следующих за отчетным) в том числе на

иные цели, а также на осуществление капитальных вложений в

объекты

капитального

строительства

государственной

(муниципальной) собственности и приобретение объектов

недвижимого имущества в государственную (муниципальную)

собственность;

• доходы по договорам (соглашениям) о предоставлении грантов;

• иных аналогичных доходов.

44. С вступлением в силу Приказа № 127н для казенных учреждений список доходов будущих периодов детализирован иным образом, отличным от п. 301 Ин

С вступлением в силу Приказа № 127н для казенных учреждений списокдоходов будущих периодов детализирован иным образом, отличным от п.

301 Инструкции № 157н, по КОСГУ:

Налоговые доходы будущих периодов

0

0

4

0

1

4

0

1

1

0

Доходы будущих периодов от оказания

платных услуг

0

0

4

0

1

4

0

1

3

0

Доходы будущих периодов от сумм

принудительного изъятия

0

0

4

0

1

4

0

1

4

0

Доходы будущих периодов от операций с

активами

0

0

4

0

1

4

0

1

7

2

Прочие доходы будущих периодов

0

0

4

0

1

4

0

1

8

0

45. К расходам будущих периодов относят расходы, связанные:

•с подготовительными к производству работами в связи с их сезоннымхарактером;

•освоением новых производств, установок и агрегатов;

•рекультивацией земель и осуществлением иных природоохранных

мероприятий;

•со страхованием имущества, гражданской ответственности;

•выплатой отпускных;

•добровольным страхованием (пенсионным обеспечением) сотрудников

учреждения;

•приобретением неисключительного права пользования в течение

нескольких отчетных периодов нематериальными активами;

•неравномерно производимым в течение года ремонтом основных средств;

•иными аналогичными расходами.

46. Для казенных учреждений список расходов будущих периодов детализирован только по статьям (подстатьям) КОСГУ:

Для казенных учреждений список расходов будущихдетализирован только по статьям (подстатьям) КОСГУ:

периодов

Расходы будущих периодов по заработной плате 0

0

4

0

1

5

0

2

1

1

Расходы будущих периодов по прочим выплатам 0

0

4

0

1

5

0

2

1

2

Расходы на начисление на выплаты по оплате

труда

0

0

4

0

1

5

0

2

1

3

Расходы будущих периодов на оплату услуг связи 0

0

4

0

1

5

0

2

2

1

Расходы будущих периодов на работы, услуги по

0

содержанию имущества

0

4

0

1

5

0

2

2

5

Расходы будущих периодов на прочие работы,

услуги

0

0

4

0

1

5

0

2

2

6

Расходы будущих периодов на пособия по

социальной помощи населению

0

0

4

0

1

5

0

2

6

2

47. Расходы на приобретение неисключительных лицензионных прав на программное обеспечение

48.

Согласно п. 32, 333 Инструкции № 157н материальные объектынефинансовых активов, полученные учреждением в безвозмездное

или возмездное пользование, учитываются учреждением

на забалансовом счете 01 «Имущество, полученное в пользование»

по стоимости, указанной (определенной) собственником

(балансодержателем) имущества.

Поскольку в данном пункте не конкретизируются виды нефинансовых

активов, его положения распространяются и на нематериальные активы –

программное обеспечение, полученное в пользование на условиях

простой (неисключительной) лицензии. Иными словами, указанное

программное обеспечение тоже следует учитывать на забалансовом счете

01.

Данная позиция описана в письмах Минфина РФ от 18.03.2016 № 02-07-10/15362 ,

от 02.10.2013 № 02-06-10/40915 .

49. Приказом № 89н в Единый план счетов был внесен новый счет 0.401.60.000 «Резервы предстоящих расходов»

50. Резерв формируется для отражения сумм:

• возникающих вследствие принятия иного обязательства (сделки, события, операции, которыеоказывают или способны оказать влияние на финансовое положение учреждения, финансовый

результат его деятельности и (или) движение денежных средств):

• предстоящей оплаты отпусков за фактически отработанное время или компенсаций за

неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное

страхование сотрудника (служащего) учреждения;

• предстоящей оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в

случаях, предусмотренных договором поставки;

иных аналогичных предстоящих оплат;

• возникающих в силу законодательства Российской Федерации при принятии решения о

реструктуризации деятельности учреждения, в том числе создании, изменении структуры (состава)

обособленных подразделений учреждения и (или) изменении видов деятельности учреждения, а также

при принятии решения о реорганизации либо ликвидации учреждения;

возникающих из претензионных требований и исков по результатам фактов хозяйственной жизни;

• по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам,

операциям), по начислению которых существует на отчетную дату неопределенность по их размеру в

виду отсутствия первичных учетных документов;

51. Налоговое законодательство предусматривает следующие виды резервов, создание которых возможно у учреждений госсектора:

• резерв на оплату отпусков и на ежегодные выплаты за выслугулет (ст. 324.1 НК РФ)

• резерв на ремонт основных средств (ст. 324 НК РФ)

• резерв по сомнительным долгам (ст. 266 НК РФ)

• резерв по гарантийному ремонту и гарантийному

обслуживанию (ст. 267 НК РФ)

• резерв предстоящих расходов, направляемых на цели,

обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ)

• резерв предстоящих расходов на научные исследования и (или)

52. В налоговом законодательстве обязанность создания резервов отсутствует, это право налогоплательщика.

В бухгалтерском учете также указывается на то, чтопорядок формирования резервов (виды формируемых

резервов, методы оценки обязательств, дата признания

в учете и т.д.) устанавливается учреждением в рамках

формирования учетной политики.

53. Корреспонденция счетов по учету резервов затрагивает счета по учету финансового результата, несоответствие положений учетной политики р

Корреспонденция счетов по учету резервов затрагивает счетапо учету финансового результата, несоответствие положений

учетной политики разных учреждений в рамках одной

подведомственности может привести к искажениям

показателей сводной и консолидированной отчетности.

Поэтому все предполагаемые к применению положения

учетной политики необходимо согласовать с учредителем

(распорядителем, главным распорядителем бюджетных

средств).

54. Инструкция № 157н в действующей редакции предусматривает обязанность учреждения отразить в своей учетной политике порядок формирования р

Инструкция № 157н в действующей редакциипредусматривает обязанность учреждения отразить

в своей учетной политике порядок формирования

резервов, а именно:

- виды формируемых резервов,

- методы оценки обязательств,

- дату признания в учете,

- иные требования.

55. Бухгалтерские записи по отражению формирования и использования резервов и оценочных обязательств в действующих редакциях Инструкций отс

Бухгалтерские записи по отражению формирования ииспользования резервов и оценочных обязательств в

действующих редакциях Инструкций отсутствуют, они

доведены письмом Минфина РФ от 20.05.2015 №0207-07/28998. Также в Приложении 3 к указанному

письму содержится и методика определения

оценочного значения при формировании резерва на

оплату отпусков за фактически отработанное время.

56. Методика формирования резервов

«…В целях равномерного отнесения на финансовыйрезультат обязательств учреждения на основании п. 302.1

Инструкции

157н производится формирование резервов на оплату

отпусков работникам и ремонт основных средств

в соответствии с методикой, приведенной в приложении

к настоящему приказу».

57.

Методика формирования резервовПриложение № ___

к приказу по учетной политике

от ___________ № _______

Данная методика определяет порядок формирования резерва на оплату отпусков сотрудников

учреждения и резерва на ремонт основных средств.

1. Резерв на оплату отпусков

1.1. Резерв на оплату труда формируется исходя из фактических размеров фонда оплаты труда

(ФОТ) с учетом страховых взносов во внебюджетные фонды.

1.2. Отчисления в резерв осуществляются ежемесячно на последнее число каждого месяца.

1.3. Размер отчислений рассчитывается по следующей формуле:

Сумма отчислений в месяц = (ФОТ + страховые взносы) / 28 дн. x 2,33 дн., где:

28 дн. – это количество календарных дней отпуска в год;

2,33 дн. – это количество дней ежегодного оплачиваемого отпуска, полагающегося сотруднику

за каждый месяц работы.

1.4. Выплаты вновь принятым работникам учитываются при исчислении резервов по истечении

шести месяцев их работы в учреждении.

1.5. Выплаты уволившимся работникам не учитываются при исчислении резервов в месяце

их увольнения.

58.

1.6. Расчет суммы отчислений в резерв, а также отражение операцийпо формированию резерва осуществляются бухгалтером по зарплате.

1.7. Ежемесячные отчисления в резерв на оплату труда в бухгалтерском учете

отражаются:

– в части обязательств по оплате отпусков за отработанное время по дебету счета

1 401 20 211 / кредиту счета 1 401 60 211;

– в части обязательств по уплате страховых взносов с сумм отпускных по дебету счета

1 401 20 213 / кредиту счета 1 401 60 213.

1.8. Начисление фактических расходов за счет созданного резерва в бухгалтерском

учете отражается:

– в части обязательств по оплате отпусков за отработанное время по дебету счета

1 401 60 211 / кредиту счета 1 302 11 730;

– в части обязательств по уплате страховых взносов с сумм отпускных по дебету счета

1 401 60 213 / кредиту счета 1 303 00 730.

1.9. Оставшиеся по итогам года суммы резерва переносятся на следующий год

для оплаты дней отпуска, не использованных в текущем году.

59.

2. Резерв на ремонт основных средств2.1. Резерв на ремонт основных средств формируется на год в сумме планируемых

расходов на ремонт основных средств согласно бюджетной смете учреждения.

2.2. Отчисления в резерв осуществляются ежемесячно в размере 1/12 годового объема

планируемых расходов на ремонт.

2.3. Расчет суммы отчислений в резерв, а также отражение операций

по формированию резерва осуществляются бухгалтером по учету основных средств.

2.4. Ежемесячные отчисления в резерв на ремонт основных средств в бюджетном учете

отражаются по дебету счета 1 401 20 225 / кредиту счета 1 401 60 225.

2.5. Начисление фактических расходов за счет созданного резерва в бюджетном учете

отражается по дебету счета 1 401 60 225 / кредиту счета 1 302 25 730.

2.6. Излишне начисленные суммы резерва подлежат сторнированию.

2.7. В случае недостатка сумм резерва начисление фактических расходов на ремонт

основных средств отражается в бюджетном учете в общем порядке по дебету счета

1 401 20 225 / кредиту счета 1 302 25 730.

60. Пример 1

Казенное учреждение приняло решение о создании резерва на оплатуотпусков. Согласно порядку формирования и использования таких резервов,

закрепленному в учетной политике, ежемесячные отчисления в резерв

осуществляются исходя из фактических ежемесячных размеров фонда

оплаты труда (ФОТ) с учетом страховых взносов во внебюджетные фонды,

деленных на 28 дн. и умноженных на 2,33 дн. Начисленная заработная плата

составила за:

– январь 2016 года – 700 000 руб.;

– февраль 2016 года – 900 000 руб.

Отчисления по страховым взносам осуществляются по тарифу 30,2%.

За январь отпускные не начислялись, в феврале сумма отпускных составила

61. Расчет отчислений в резерв

Расчет отчислений в резервМесяц

1

Сумма

Сумма отчислений

Сумма отчислений

начисленных

в резерв в части

Сумма

в резерв в части

страховых

обязательств

начисленной

обязательств по уплате

взносов

по оплате

заработной

страховых взносов

во внебюджетны отпусков (руб.)

платы (руб.)

с отпускных (руб.) (графа

е фонды (руб.) (графа 2 / 28 дн. x

3 / 28 дн. x 2,33 дн.)

(графа 2 x 30,2%)

2,33 дн.)

2

3

4

5

Январь

700 000

211 400

58 250

17 592

Февраль

900 000

271 800

74 893

22 618

62.

Содержание операцииВ январе 2016 года

Дебет

Кредит

Сумма, руб.

Отражены ежемесячные отчисления в резерв на оплату отпусков:

– в части обязательств по оплате отпусков

1 401 20 211

1 401 60 211

58 250

– в части обязательств по уплате страховых взносов

1 401 20 213

1 401 60 213

17 592

В феврале 2016 года

Отражены ежемесячные отчисления в резерв на оплату отпусков:

– в части обязательств по оплате отпусков

1 401 20 211

1 401 60 211

74 893

– в части обязательств по уплате страховых взносов

1 401 20 213

1 401 60 213

22 618

Отражены фактические расходы:

– на выплату отпускных

1 401 60 211

1 302 11 730

76 000

1 401 60 213

1 303 xx 730

22 952

– на уплату страховых взносов с суммы отпускных

(76 000 руб. x 30,2%)

63. Пример 2

Казенное учреждение формирует в целях ведениябюджетного учета резерв на ремонт основных средств.

Согласно его учетной политике отчисления в резерв

осуществляются ежемесячно в размере 1/12 годового

объема планируемых расходов на ремонт. В бюджетной

смете учреждения на 2016 год запланировано 300 000 руб.

на проведение ремонта основных средств. В феврале

2016 года осуществлен ремонт служебного автомобиля

на сумму 40 000 руб.

64.

Содержание операцииДебет

Кредит

Сумма,

руб.

В январе 2016 года

Произведены ежемесячные

отчисления в резерв на ремонт

основных средств

(300 000 руб. / 12)

1 401 20 225

1 401 60 225

25 000

Произведены ежемесячные

отчисления в резерв на ремонт

основных средств

1 401 20 225

1 401 60 225

25 000

Начислены расходы на ремонт

служебного автомобиля

1 401 60 225

1 302 25 730

40 000

В феврале 2016 года

65. Разъяснения Минфина России по учету субсидии на выполнение задания

Письмо Минфина России от 01.04.2016 № 02-0607/1943666. Соглашением предусматривается график перечисления субсидии в течение финансового года. Например, субсидия федеральным учреждениям переч

Соглашением предусматривается график перечислениясубсидии в течение финансового года. Например,

субсидия федеральным учреждениям перечисляется не

реже одного раза в квартал в сумме, не превышающей:

• 25% годового размера субсидии – в течение I квартала;

• 50% (до 65% – если оказание (выполнение) услуг требует

неравномерного финансового обеспечения в течение финансового

года) годового размера субсидии – в течение первого полугодия;

• 75% годового размера субсидии – в течение 9 месяцев.

(п. 45 Положения о формировании государственного задания на оказание государственных услуг

(выполнение работ) в отношении федеральных государственных учреждений и финансовом

обеспечении выполнения государственного задания, утв. постановлением Правительства РФ от

26.06.2015 № 640 (далее – Положение № 640)).

67. В декабре субсидия перечисляется не позднее двух рабочих дней со дня представления учреждением предварительного отчета об исполнении зад

В декабре субсидия перечисляется не позднее двухрабочих дней со дня представления учреждением

предварительного отчета об исполнении задания за

финансовый год. Если показатели объема в

предварительном отчете меньше показателей в

государственном задании, соответствующие суммы

субсидии перечисляются в федеральный бюджет (

п. 46 Положения № 640).

68. Федеральные бюджетные и автономные учреждения до 1 июля 2016 г. должны вернуть в бюджет остатки субсидий, предоставленных им в 2015 г.: - на финан

Федеральные бюджетные и автономные учреждения до 1 июля2016 г. должны вернуть в бюджет остатки субсидий,

предоставленных им в 2015 г.:

- на финансовое обеспечение выполнения государственных

заданий – если остатки образовались в связи с недостижением

установленных заданием показателей, характеризующих объем

государственных услуг (работ);

- в соответствии с абз. 2 п. 1 ст. 78.1 БК РФ – если наличие

потребности в направлении их на те же цели в 2016 г. не

подтверждено в установленном Минфином России порядке.

Эта обязанность закреплена в п. 33 Постановления Правительства РФ

от 28.12.2015 № 1456 "О мерах по реализации Федерального закона "О

федеральном бюджете