органами государственной власти и казенны")

")

")

")

обязательств с примене-нием конкурентных способов (аукцион, конкурс) (Письмо Ми")

обязательств с применением конкурентных способов (аукцион, конкурс)")

обязательств с применением конкурентных способов (аукцион, конкурс)")

обязательств с применением конкурентных способов (аукцион, конкурс)")

обязательств без применения конкурентных способов")

обязательств без применения конкурентных способов")

бюджетным (денежным) обязательствам на текущий финансовый год (форма 0503128)")

обязательств в текущем финансовом году (форма 0503128)")

обязательств в разделе 3 (форма 0503128)")

.")

.")

. Пла")

finance

financeSimilar presentations:

отчетности. Приказ Минфина России")

учреждениями. 2018 год")

отчетности об обязательствах")

отчетности")

отчетности в 2018 году")

Особенности формирования бюджетной отчетности органами государственной власти и казенными учреждениями

1. Особенности формирования в 2015 году бюджетной отчетности (Формы 0503128 и 0503175, форма 0503127, форма 0503169) органами государственной власти и казенны

Особенности формирования в 2015году бюджетной отчетности (Формы 0503128 и

0503175, форма 0503127, форма 0503169)

органами государственной власти и казенными

учреждениями.

Володина Е.В.

Володина Е.В.

2. Принятие обязательств (бюджетные обязательства)

В соответствии с п. 140 Инструкции 162н к принятым бюджетнымобязательствам

текущего

финансового

года

относятся

расходные обязательства, предусмотренные к исполнению за счет

соответствующего бюджета в текущем финансовом году, в том

числе принятые и неисполненные бюджетные обязательства

прошлых лет.

Согласно письма Минфина России от 21.01.2013 года

№ 02-06-07/155 подлежат отражению в учете обязательства по

предоставлению в текущем финансовом году средств из

соответствующего

бюджета,

предусмотренные

условиями

заключенных получателями бюджетных средств государственных

(муниципальных) контрактов (договоров), включая бюджетные

инвестиции в объекты государственной собственности Российской

Федерации,

а

также

обязательства

по

государственным

(муниципальным) контрактам (договорам), принятым в прошлые годы

и не исполненным по состоянию на начало текущего финансового

года.

3. Отражение в учете получателя бюджетных средств операций по доведению ему лимитов бюджетных обязательств

№№п/п

1.

Отражение в учете получателя бюджетных

средств операций по доведению ему лимитов

бюджетных обязательств

Бухгалтерские записи

Документ основание

Отражение доведенных получателю

лимитов бюджетных обязательств

(бюджетных ассигнований, в части

публичных нормативных обязательств

и

источников

финансирования

дефицита бюджета)

Дебет счета 1 50115 000 «Полученные

лимиты бюджетных обязательств»

Кредит счета 1 50113 000 «Лимиты

бюджетных

обязательств

получателей бюджетных средств»

Дебет счета 1 50315 000 «Полученные

бюджетные ассигнования»

Кредит счета 1 50313 000 «Бюджетные

ассигнования получателей бюджетных

средств и администраторов выплат

по источникам»

Расходное

расписание

ф. 0531722, Уведомление о

лимитах

бюджетных

обязательств (бюджетных

ассигнованиях) ф. 0504822.

Операция проводится днем

отражения

доведенных

лимитов

бюджетных

обязательств (бюджетных

ассигнований) на лицевом

счете

получателя

бюджетных

средств.

Первичный

учетный

документ - Бухгалтерская

справка ф. 0504833.

4. Порядок заполнения плановых показателей на текущий финансовый год (форма 0503128)

Утверждено (доведено) на 20___годбюджетных ассигнований

лимитов бюджетных обязательств

Графа 4

Графа 5

1. Для ГРБС :

остаток по счету 1 50311 000 «Доведенные

бюджетные ассигнования» минус остаток по

счету 1 50314 000 «Переданные бюджетные

ассигнования»

остаток по счету 1 50111 000

«Доведенные лимиты бюджетных

обязательств » минус остаток по счету

1 50114 000 «Переданные лимиты

бюджетных обязательств»

2. Для РБС :

остаток по счету 1 050315 000 «Полученные

бюджетные ассигнования» минус остаток по

счету 1 50314 000 "Переданные бюджетные

ассигнования»

остаток по счету 1 050115 000

«Полученные лимиты бюджетных

обязательств» минус остаток по счету

1 50114 000 "Переданные лимиты

бюджетных обязательств»

5. Порядок заполнения плановых показателей на текущий финансовый год (форма 0503128)

Утверждено (доведено) на 20___годбюджетных ассигнований

лимитов бюджетных обязательств

Графа 4

Графа 5

3. Для Получетелей бюджетных средств:

в части расходов по публично-нормативным

обязательствам

остаток по счету 1 50315 000 «Полученные

бюджетные ассигнования»

кроме расходов по публично-нормативным

обязательствам

остаток по счету 1 50115 000 «Полученные

лимиты бюджетных обязательств»

6. Отражение в учете получателя бюджетных средств операций по доведению ему лимитов бюджетных обязательств

№№п/п

1.

Отражение в учете получателя бюджетных

средств операций по доведению ему лимитов

бюджетных обязательств

Бухгалтерские записи

Документ основание

Отражение доведенных получателю

лимитов бюджетных обязательств

(бюджетных ассигнований, в части

публичных нормативных обязательств

и

источников

финансирования

дефицита бюджета)

Дебет счета 1 50115 000 «Полученные

лимиты бюджетных обязательств»

Кредит счета 1 50113 000 «Лимиты

бюджетных

обязательств

получателей бюджетных средств»

Дебет счета 1 50315 000 «Полученные

бюджетные ассигнования»

Кредит счета 1 50313 000 «Бюджетные

ассигнования получателей бюджетных

средств и администраторов выплат

по источникам»

Расходное

расписание

ф. 0531722, Уведомление о

лимитах

бюджетных

обязательств (бюджетных

ассигнованиях) ф. 0504822.

Операция проводится днем

отражения

доведенных

лимитов

бюджетных

обязательств (бюджетных

ассигнований) на лицевом

счете

получателя

бюджетных

средств.

Первичный

учетный

документ - Бухгалтерская

справка ф. 0504833.

7. Отражение в учете операций по принятию бюджетных (денежных) обязательств с примене-нием конкурентных способов (аукцион, конкурс) (Письмо Ми

Отражение в учете операций по принятиюбюджетных (денежных) обязательств с применением конкурентных способов (аукцион, конкурс)

(Письмо Минфина от 07.04.2015 г. №02-07-07/19450)

№№

п/п

1.

Бухгалтерские записи

Отражение принимаемого

обязательства:

на текущий финансовый год

Дебет счета 1 50113 000 «Лимиты

бюджетных обязательств получателей

бюджетных средств»

Кредит счета 1 50217 000 «Принимаемые

бюджетные обязательства»

на очередной финансовый год

Дебет счета 1 50123 000 «Лимиты

бюджетных обязательств получателей

бюджетных средств»

Кредит счета 1 50227 000 «Принимаемые

бюджетные обязательства»

Документ - основание

Размещенное

в

единой

информационной

системе

извещение

об

осуществлении

закупки.

Операция отражается днем

размещения извещения по

начальной

(максимальной)

цене контракта. Первичный

учетный

документ

Бухгалтерская справка ф.

0504833.

8. Отражение в учете операций по принятию бюджетных (денежных) обязательств с применением конкурентных способов (аукцион, конкурс)

№№п/п

2.

Бухгалтерские записи

Корректировка

суммы

принимаемого

обязательства до цены заключенного

контракта

на текущий финансовый год

Дебет счета 1 50113 000 «Лимиты

бюджетных обязательств получателей

бюджетных средств»

Кредит счета 1 50217 000 «Принимаемые

бюджетные обязательства»

(Методом «Красное сторно»)

на очередной финансовый год

Дебет счета 1 50123 000 «Лимиты

бюджетных обязательств получателей

бюджетных средств»

Кредит счета 1 50227 000 «Принимаемые

бюджетные обязательства»

(Методом «Красное сторно»)

Документ - основание

Заключенный

контракт.

Операция отражается днем

заключения контракта, или днем

представления контракта в

бухгалтерию в сумме разницы

между начальной ценой и ценой

заключенного

контракта.

Первичный учетный документ Бухгалтерская

справка

ф.

0504833.

9. Отражение в учете операций по принятию бюджетных (денежных) обязательств с применением конкурентных способов (аукцион, конкурс)

№№п/п

3.

Бухгалтерские записи

Документ - основание

Отражение бюджетного обязательства,

принятого по результатам проведенного

конкурса (аукциона)

Заключенный

контракт.

Операция отражается

днем

заключения контракта или днем

представления контракта в

бухгалтерию

на

сумму

заключенного

контракта.

Первичный учетный документ на очередной финансовый год

Бухгалтерская

справка

ф.

Дебет счета 1 50227 000 «Принимаемые

0504833.

бюджетные обязательства»

Кредит счета 1 50221 000 «Принятые

бюджетные обязательства»

на текущий финансовый год

Дебет счета 1 50217 000 «Принимаемые

бюджетные обязательства»

Кредит счета 1 50211 000 «Принятые

бюджетные обязательства»

10. Отражение в учете операций по принятию бюджетных (денежных) обязательств с применением конкурентных способов (аукцион, конкурс)

№№п/п

4.

Бухгалтерские записи

Принятие денежного обязательства

на текущий финансовый год

Дебет счета 1 50211 000 «Принятые

бюджетные обязательства»

Кредит счета 1 50212 000 «Принятые

денежные обязательства»

на очередной финансовый год

Дебет счета 1 50221 000 «Принятые

бюджетные обязательства»

Кредит счета 1 50222 000 «Принятые

денежные обязательства»

Документ - основание

Акт

выполненных

работ

(оказанных

услуг),

товарнотранспортная

накладная

(накладная)

на

поставку

материальных ценностей по

контракту,

иные

предусмотренные контрактом

документы

подтверждающие

выполнение контрагентом своих

обязательств.

Операция

отражается

днем подписания

указанных документов или днем

представления

их

в

бухгалтерию. В случае выплаты

по условиям контракта аванса

на

основании

выписки

из

лицевого счета с приложенным

платежным

поручением.

Бухгалтерская справка

ф.

0504833.

11. Отражение в учете операций по принятию бюджетных (денежных) обязательств без применения конкурентных способов

№№п/п

1.

Бухгалтерские записи

Отражение

бюджетного

обязательства

Документ - основание

принятого

на текущий финансовый год

Дебет счета 1 50113 000 «Лимиты

бюджетных обязательств получателей

бюджетных средств»

Кредит счета 1 50211 000 «Принятые

бюджетные обязательства»

Операция отражается

днем

заключения

контракта

(соглашения)

или

днем

представления

указанного

документа

в

бухгалтерию.

Первичный учетный документ на очередной финансовый год

Бухгалтерская

справка

ф.

Дебет счета 1 50123 000 «Лимиты

0504833.

бюджетных обязательств получателей

бюджетных средств»

Кредит счета 1 50221 000 «Принятые

бюджетные обязательства»

12. Отражение в учете операций по принятию бюджетных (денежных) обязательств без применения конкурентных способов

№№п/п

2.

Бухгалтерские записи

Принятие денежного обязательства

на текущий финансовый год

Дебет счета 1 50211 000 «Принятые

бюджетные обязательства»

Кредит счета 1 50212 000 «Принятые

денежные обязательства»

на очередной финансовый год

Дебет счета 1 50221 000 «Принятые

бюджетные обязательства»

Кредит счета 1 50222 000 «Принятые

денежные обязательства»

Документ - основание

Акт

выполненных

работ

(оказанных

услуг),

товарнотранспортная

накладная

(накладная)

на

поставку

материальных ценностей по

контракту,

иные

предусмотренные контрактом

документы

подтверждающие

выполнение

контрагентом

своих обязательств. Операция

отражается днем подписания

указанных документов или днем

представления

их

в

бухгалтерию.

В

случае

выплаты

по

условиям

контракта аванса на основании

выписки из лицевого счета с

приложенным

платежным

поручением.

Бухгалтерская

справка ф. 0504833.

13. Порядок заполнения показателей по принятым (принимаемым) бюджетным (денежным) обязательствам на текущий финансовый год (форма 0503128)

Обязательствапринимаемые

обязательства

6

Для получателя

бюджетных средств

остаток по кредиту

счета 1 50217 000

сложившийся на

отчетную дату

(на 1 января года

следующего за

отчетным равен 0)

Принятые бюджетные обязательства

из них

с применением

всего

конкурентных

способов

7

Для получателя

бюджетных

средств

кредитовый

оборот по счету

1 50211 000

сложившийся на

отчетную дату

8

Для получателя

бюджетных средств

сумма, отраженная

по кредиту счета

1 50211 000 в

корреспонденции со

счетом 1 50217 000

на отчетную дату

денежные

обязательства

9

Для получателя

бюджетных

средств

кредитовый

остаток по счету

1 50212 000

сложившийся на

отчетную дату

14. Порядок заполнения показателей по исполнению принятых бюджетных (денежных) обязательств в текущем финансовом году (форма 0503128)

обязательствбюджетных

обязательств

денежных

обязательств

10

11

12

Для получателя

Разница показателей Разница показателей

бюджетных средств

графы 7 и 10

графы 9 и 10

кредитовый остаток

по счету

1 30405 000

сложившийся на

отчетную дату (кроме

операций в

корреспонденции со

счетом 1 21005 000) и

некассовые операции

отраженные в

ф.0503127 (графа 8)

15. Порядок заполнения показателей по исполнению принятых бюджетных (денежных) обязательств в разделе 3 (форма 0503128)

Порядок заполнения показателейпринятых бюджетных (денежных)

разделе 3 (форма 0503128)

Утверждено (доведено)

Код

на 20

год

по

лимитов

Код

принимае

бюджетн бюджетн

бюджетн

Наименование показателястр

ых

мые

ой

ых

о-ки

обязатель

классиф ассигнов

обязател

аний

ства

и-кации

ьств

1

3. Обязательства

финансовых годов,

следующих за текущим

(отчетным)

финансовым годом,

всего:

в том числе

по расходам

по выплатам

источников

финансирования

2

3

900

х

910

х

920

х

4

5

6

по исполнению

обязательств в

Исполнен

Не исполнено

о

Принятые

принятых принятых

денежны

бюджетные

денежные

бюджетн денежны

из них

х

обязатель

ых

х

с

обязател

всего

ства

обязател обязател

применени

ьств

ьств

ьств

ем

7

8

9

10

11

12

Обязательства

16. Контрольные соотношения показателей «Отчета о бюджетных обязательствах» ф.0503128 и «Сведения по дебиторской и кредиторской задолженности»

Контрольные соотношения показателей «Отчета обюджетных обязательствах» ф.0503128 и «Сведения

по дебиторской и кредиторской задолженности» ф.

0503169 и изменения в порядке заполнения формы.

В соответствии с изменениями внесенными в приказ Минфина

России 191н показатели по счетам 20500 000 «Расчеты по доходам»,

20800 000 «Расчеты с подотчетными лицами», 20900 000 «Расчеты по

ущербу и иным доходам», по которым сложились отрицательные значения

включаются в справку по кредиторской задолженности. " "Расчеты по

доходам"

0503169

Код формы по ОКУД

Расчеты по доходам"

"Расчеты по доходам"Сведения по дебиторской и кредиторской задолженности

ккред

Вид задолженности

кредиторская

(дебиторская/кредиторская)

1. Сведения о дебиторской (кредиторской) задолженности

Сумма задолженности, руб.

Номер (код) счета

бюджетного учета

на начало года

на конец отчетного периода

из них:

в сего

1

2

в разрезе КБК рав но

графе 11 формы 0503128

из них:

долгосрочная

просроченная

3

4

в сего

5

долгосрочная

просроченная

6

7

17. Контрольные соотношения показателей «Отчета о бюджетных обязательствах» ф.0503128 и «Сведений о принятых обязательствах получателя бюджетн

Контрольные соотношения показателей «Отчета обюджетных обязательствах» ф.0503128 и «Сведений о

принятых обязательствах получателя бюджетных

средств» ф. 0503175

1. Сведения о неисполненных бюджетных обязательствах

Дата (месяц, год)

Номер (код) счета

бюджетного учета

1

Не исполнено

обязательств , руб.

2

Контрагент

Причина неисполнения

в озникнов ения

обязательств а

исполнения по

прав ов ому

основ анию

ИНН

наименов ание

код

наименов ание

3

4

5

6

7

8

рав но гр.11 ф.0503128

2. Сведения о неисполненных денежных обязательствах

Номер (код) счета

бюджетного учета

1

Дата (месяц, год)

Контрагент

Причина неисполнения

Не исполнено

обязательств ,

руб.

в озникнов ения

обязательств а

исполнения по

прав ов ому

основ анию

ИНН

наименов ание

код

наименов ание

2

3

4

5

6

7

8

рав но гр.12 ф.0503128

18. Контрольные соотношения показателей «Отчета о бюджетных обязательствах» ф.0503128 и «Сведений о принятых обязательствах получателя бюджетн

Контрольные соотношения показателей «Отчета обюджетных обязательствах» ф.0503128 и «Сведений о

принятых обязательствах получателя бюджетных

средств» ф. 0503175

3. Сведения о бюджетных обязательствах, принятых сверх утвержденных бюджетных назначений

Номер (код) счета

бюджетного учета

1

Обязательств а св ерх утв ержденных

бюджетных назначений, руб.

из них

по публичным

сумма, в сего

по платежам

норматив ным

в бюджеты

обязательств ам

2

3

4

Дата (месяц, год)

Основ ание принятия обязательств а

в озникнов ения

обязательств а

исполнения по

прав ов ому

основ анию

код

наименов ание

5

6

7

8

4. Сведения об экономии при заключении государственных

(муниципальных) контрактов с применением конкурентных способов

Номер (код) счета

бюджетного учета

Обязательств а, принимаемые с применением

конкуретных способов , руб

Принято обязательств по

контрактам, руб

Экономия в результате применения

конкурентных способов , руб

1

2

3

4

Итого по коду счета

оборот по кредиту счета 1 50217000 без

учета сторнировочных операций

оборот по дебету счета

1 50217 000

разница показателей гр.2 - гр.3

19. Перенос показателей по счетам санкционирования по завершении текущего финансового года

Показатели сложившиеся по счетам санкционированиятекущего финансового года в главную книгу очередного

финансового года не переносятся.

Неисполненные обязательства текущего финансового

года принимаются в очередном году к учету вновь и исполняются

за

счет

лимитов

бюджетных

обязательств

(бюджетных

ассигнований) очередного финансового года.

Показатели сложившиеся по счетам санкционирования

очередного финансового года (признак 2), первого года

следующего за очередным (признак 3), второго года

следующего за очередным (признак 4) подлежат переносу

(включая все обороты по дебету и кредиту) соответственно на

счета санкционирования текущего финансового года (признак 1),

очередного финансового года (признак 2), первого года

следующего за очередным (признак 3)

20.

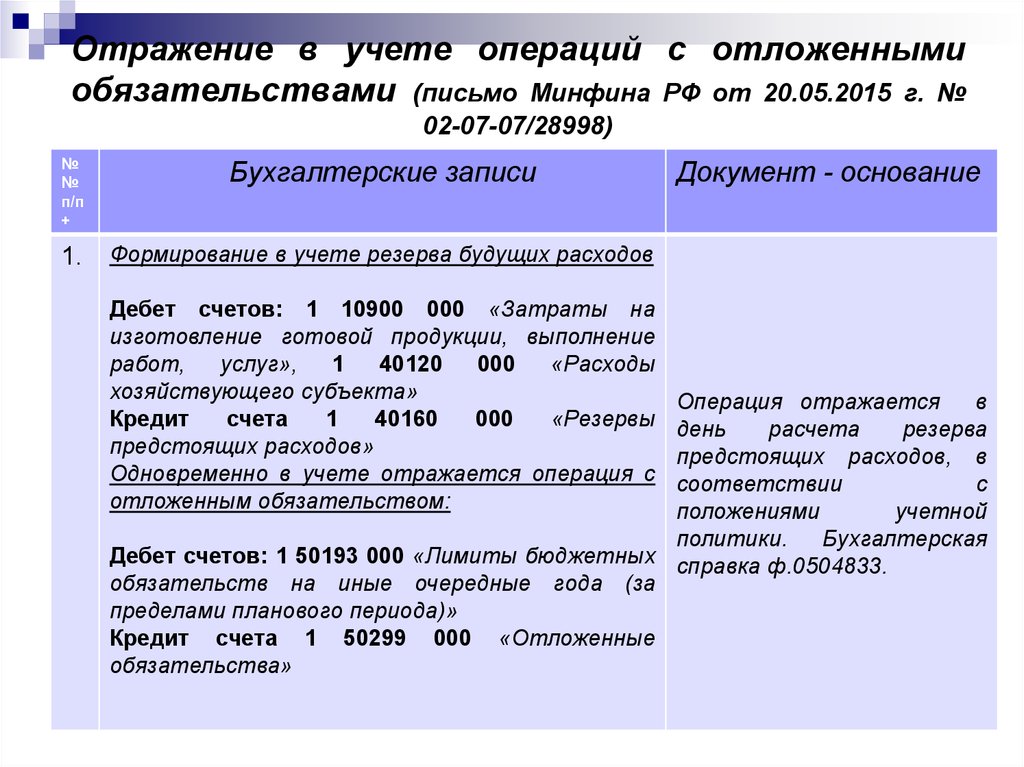

Отражение в учете операций с отложеннымиобязательствами (письмо Минфина РФ от 20.05.2015 г. №

02-07-07/28998)

№

№

п/п

+

Бухгалтерские записи

1.

Формирование в учете резерва будущих расходов

Дебет счетов: 1 10900 000 «Затраты на

изготовление готовой продукции, выполнение

работ,

услуг»,

1

40120

000

«Расходы

хозяйствующего субъекта»

Кредит

счета

1

40160

000

«Резервы

предстоящих расходов»

Одновременно в учете отражается операция с

отложенным обязательством:

Документ - основание

Операция отражается

в

день

расчета

резерва

предстоящих расходов, в

соответствии

с

положениями

учетной

политики.

Бухгалтерская

Дебет счетов: 1 50193 000 «Лимиты бюджетных справка ф.0504833.

обязательств на иные очередные года (за

пределами планового периода)»

Кредит счета 1 50299 000 «Отложенные

обязательства»

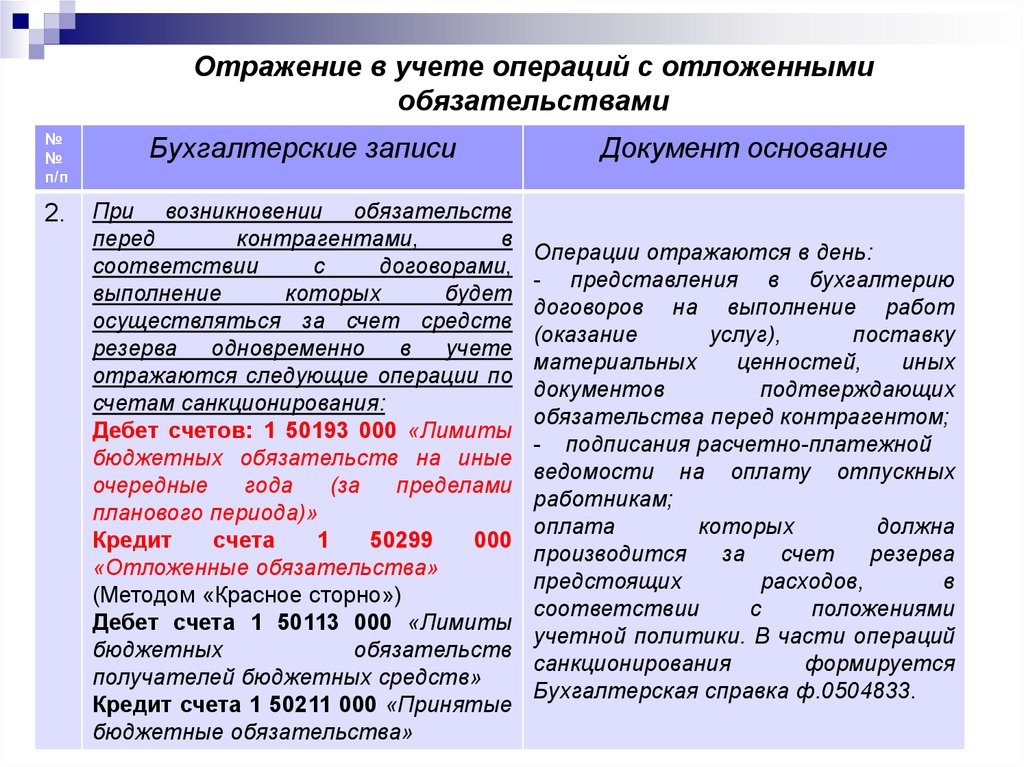

21.

Отражение в учете операций с отложеннымиобязательствами

№

№

п/п

Бухгалтерские записи

Документ основание

2.

При возникновении обязательств

перед

контрагентами,

в

соответствии

с

договорами,

выполнение

которых

будет

осуществляться за счет средств

резерва одновременно

в

учете

отражаются следующие операции по

счетам санкционирования:

Дебет счетов: 1 50193 000 «Лимиты

бюджетных обязательств на иные

очередные

года

(за

пределами

планового периода)»

Кредит

счета

1

50299

000

«Отложенные обязательства»

(Методом «Красное сторно»)

Дебет счета 1 50113 000 «Лимиты

бюджетных

обязательств

получателей бюджетных средств»

Кредит счета 1 50211 000 «Принятые

бюджетные обязательства»

Операции отражаются в день:

- представления в бухгалтерию

договоров на выполнение работ

(оказание

услуг),

поставку

материальных

ценностей,

иных

документов

подтверждающих

обязательства перед контрагентом;

- подписания расчетно-платежной

ведомости на оплату отпускных

работникам;

оплата

которых

должна

производится

за

счет

резерва

предстоящих

расходов,

в

соответствии

с

положениями

учетной политики. В части операций

санкционирования

формируется

Бухгалтерская справка ф.0504833.

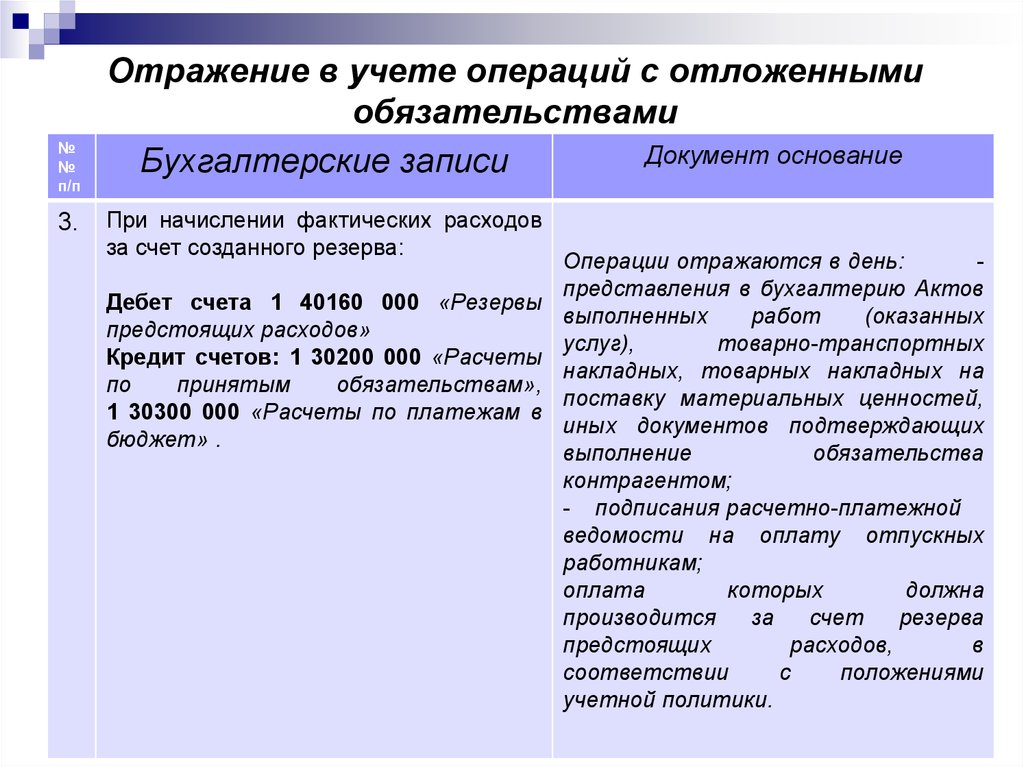

22.

№№

п/п

3.

Отражение в учете операций с отложенными

обязательствами

Документ основание

Бухгалтерские записи

При начислении фактических расходов

за счет созданного резерва:

Дебет счета 1 40160 000 «Резервы

предстоящих расходов»

Кредит счетов: 1 30200 000 «Расчеты

по

принятым

обязательствам»,

1 30300 000 «Расчеты по платежам в

бюджет» .

Операции отражаются в день:

представления в бухгалтерию Актов

выполненных

работ

(оказанных

услуг),

товарно-транспортных

накладных, товарных накладных на

поставку материальных ценностей,

иных документов подтверждающих

выполнение

обязательства

контрагентом;

- подписания расчетно-платежной

ведомости на оплату отпускных

работникам;

оплата

которых

должна

производится

за

счет

резерва

предстоящих

расходов,

в

соответствии

с

положениями

учетной политики.

23. Порядок формирования администратором доходов показателей раздела 1 «Доходы» в форме 0503127 (Письмо Минфина России от 07.04.2015 г. № 02-07-07/19448).

В соответствии с изменениями внесенными в приказ МинфинаРоссии 157н на счетах санкционирования обобщается информация о

прогнозируемых (планируемых) доходах (поступлениях) бюджетов

администраторами доходов и источников финансирования дефицита

бюджета. Учет осуществляется на счетах аналитического учета счета

1 50400 000 "Сметные (плановые, прогнозные) назначения",

содержащих в 24 - 26 разрядах номера счета соответствующий код

КОСГУ в корреспонденции со счетом 1 50700 000 «Утвержденный

объем финансового обеспечения». Принятие к учету показателе

утвержденного кассового плана в части доходов оформляется

бухгалтерской записью:

Дебет счета 1 50700 000 «Утвержденный объем финансового

обеспечения»

Кредит счета 1 50400 000 "Сметные (плановые, прогнозные)

назначения"

Увеличение плановых показателей отражается в учете

аналогичной записью, а уменьшение - методом «Красное сторно».

24. Порядок формирования администратором доходов показателей раздела 1 «Доходы» в форме 0503127 (Письмо Минфина России от 07.04.2015 г. № 02-07-07/19448).

Приутверждении

субъектами

РФ,

муниципальными

образованиями доходов бюджета законом (решением) о бюджете на

соответствующий год, следует обращать внимание на детализацию

кодов доходов и не утверждать в законе (решении) доходы с

детализацией по подвиду.

Пример налог на доходы физических лиц

код подвида

КБК 182 1 01 02010 01 0000 110

При формировании администратором доходов раздела 1 формы

0503127 в графе 4 «Утвержденные бюджетные назначения»

показатели отражаются на основании данных аналитических счетов

учета счета 1 50400 000 «Сметные (плановые, прогнозные)

назначения».

Аналогично отражаются показатели по поступлениям

финансирования дефицита бюджета в разделе 3 формы 0503127

источников

25. Порядок формирования администратором доходов показателей раздела 1 «Доходы» в форме 0503127 (Письмо Минфина России от 07.04.2015 г. № 02-07-07/19448). Пла

Порядок формирования администратором доходовпоказателей раздела 1 «Доходы» в форме 0503127

(Письмо Минфина России от 07.04.2015 г. № 02-07-07/19448).

Плановые показатели утверждены без кода подвида дохода

1. Доходы бюджета

Наименов ание показателя

1

Доходы бюджета - в сего

Код

строки

Код дохода

по бюджетной

классификации

Утв ержденные

бюджетные

назначения

2

3

4

010

х

в том числе:

18210102010010000110

1 000 000,00

через

финансов ые

органы

5

Исполнено

через

некассов ые

банков ские

операции

счета

6

7

итого

Неисполненные

назначения

8

9

350 000,00

650 000,00

650 000,00

18210102010010001110

500 000,00

500 000,00

18210102010010002110

100 000,00

100 000,00

18210102010010004110

50 000,00

50 000,00

Плановые показатели утверждены с кодом подвида дохода

1. Доходы бюджета

Наименов ание показателя

1

Доходы бюджета - в сего

в том числе:

Код

строки

Код дохода

по бюджетной

классификации

Утв ержденные

бюджетные

назначения

2

3

4

через

финансов ые

органы

5

010

х

18210102010010000110

1 000 000,00

18210102010010001110

18210102010010002110

18210102010010003110

18210102010010004110

Исполнено

через

некассов ые

банков ские

операции

счета

6

7

итого

Неисполненные

назначения

8

9

650 000,00

650 000,00

400 000,00

800 000,00

500 000,00

500 000,00

300 000,00

150 000,00

100 000,00

100 000,00

50 000,00

50 000,00

0,00

0,00

50 000,00

50 000,00

50 000,00

26. Порядок формирования финансовым органом муниципального образования плановых показателей раздела «Доходы» в форме 0503117

Наименование показателя1. Доходы бюджета

Код

Код дохода по бюджетной классификации

строки

1

2

3

Утвержденные

бюджетные

назначения

4

Исполнено

Неисполненные

назначения

5

6

Доходы бюджета - всего

010

000

85000000000000

000

1 350 000,00

825 000,00

525 000,00

Прочие поступления от использования

имущества, находящегося в собственности

внутригородских муниципальных

образований городов федерального

значения (за исключением имущества

муниципальных бюджетных и автономных

учреждений, а также имущества

муниципальных унитарных предприятий, в

том числе казенных)

010

182

10102010010000

110

1 000 000,00

650 000,00

350 000,00

010

182

10102010011000

110

500 000,00

010

182

10102010012000

110

100 000,00

010

182

10102010014000

110

50 000,00

010

900

20203024030001

151

150 000,00

25 000,00

125 000,00

010

900

20203024030002

151

200 000,00

150 000,00

50 000,00

Сумма платежа (пересчеты, недоимка и

задолженность по соответствующему

платежу, в том числе по отмененному)

Пени и проценты по соответствующему

платежу

Суммы денежных взысканий (штрафов) по

соответствующему платежу согласно

законодательству Российской Федерации

Субвенции для осуществления

передаваемых полномочий города Москвы

на образование и организацию деятельности

районных комиссий по делам

несовершеннолетних и защите их прав

Субвенции для осуществления

передаваемых полномочий города Москвы

на содержание муниципальных служащих,

осуществляющих организацию досуговой,

социально-воспитательной, физкультурнооздоровительной и спортивной работы с

населением по месту жительства

27. Порядок формирования показателей раздела «Доходы» в форме 0503164

1. ДОХОДЫ БЮДЖЕТАКод по бюджетной

классификации

Утвержденны

Код е бюджетные Доведенные

стро назначения

бюджетные

ки (прогнозные

данные

показатели)

Показатели исполнения

Исполнено,

руб

не

исполнено,

руб

7

Причины отклонений от планового процента

исполнения

1

2

000 85000000000000000 010

3

4

5

процент

исполнения,

%

6

875 000,00

0,00

825 000,00

94,29

-50 000,00

8

00

182

10102010010000

110

700 000,00

0,00

650 000,00

92,86

-50 000,00

00

900

20203024030001

151

25 000,00

0,00

25 000,00

100,00

0,00

00

900

20203024030002

151

150 000,00

0,00

150 000,00

100,00

0,00

00

код

пояснения

9

28. Контроль показателей «Отчета об исполнении бюджета» ф.0503127 и «Отчета об исполнении учреждением плана его финансово-хозяйственной деятель

Контроль показателей «Отчета об исполнении бюджета»ф.0503127 и «Отчета об исполнении учреждением плана его

финансово-хозяйственной деятельности» ф. 0503737

Показатели раздела 1 «Доходы»

формы 0503737

Показатели раздела 2 «Расходы»

формы 0503127

1. Сумма показателей по видам

расходов 611 и 621 - субсидии

бюджетным

и

автономным

учреждениям

на

финансовое

обеспечение

государственного

(муниципального)

задания

на

оказание

государственных

(муниципальных) услуг (выполнение

работ)

2. Сумма показателей по видам

расходов 612 и 622 - субсидии

бюджетным

и

автономным

учреждениям на иные цели

3. Сумма показателей по видам

расходов 461, 462, 464 и 465 субсидии бюджетным и автономным

учреждениям на осуществление

капитальных вложений

1. Показатель по строке 101

«Субсидии» формы по коду вида

финансового

обеспечения

4

«Субсидии

на

выполнение

государственного (муниципального)

задания»

2. Показатель по строке 101

«Субсидии» формы по коду вида

финансового

обеспечения

5 «Субсидии на иные цели»

3. Показатель по строке 102

«Субсидии

на

осуществление

капитальных вложений» по коду

вида финансового обеспечения 6

«Субсидии на цели осуществления

капитальных вложений»

29. Контроль показателей «Отчета об исполнении бюджета» ф.0503127 и сводного «Отчета об исполнении учреждением плана его финансово-хозяйственно

Контроль показателей «Отчета об исполнениибюджета» ф.0503127 и сводного «Отчета об

исполнении учреждением плана его финансовохозяйственной деятельности» ф. 0503737

Показатели раздела 1 «Доходы»

формы 0503737

Показатели раздела 1 «Доходы»

формы 0503127

1. Сумма показателей по кодам

доходов: 2 18 02010 02 0000 180

«Доходы

бюджетов

субъектов

Российской Федерации от возврата

бюджетными

учреждениями

остатков субсидий прошлых лет»

и 2 18 02020 02 0000 180 «Доходы

бюджетов субъектов Российской

Федерации

от

возврата

автономными

учреждениями

остатков субсидий прошлых лет»

1. Сумма показателей отраженных

со знаком «минус» по строке 104

«Иные прочие доходы» форм по

коду вида финансового обеспечения

5 «Субсидии на иные цели»,

6

«Субсидии

на

цели

осуществления

капитальных

вложений»