finance

financeSimilar presentations:

")

Учет труда и заработной платы

1.

Учет труда и заработной платы22.11.17

2. Системы оплаты труда

Тарифная система совокупность нормативов, с помощьюкоторых осуществляется дифференциация заработной платы

работников различных категорий в зависимости: от сложности

выполняемой работы, интенсивности и характера труда,

природно-климатических условий.

Из применяемых на практике форм тарифной системы оплаты

труда назовем наиболее распространенные — повременную и

сдельную. Каждая из них имеет свои разновидности: простая

повременная, повременно-премиальная, прямая сдельная,

сдельно-премиальная,

сдельно-прогрессивная,

косвенносдельная системы оплаты.

22.11.17

3. Системы оплаты труда

При повременной оплате труда заработокначисляется

за

определенное

количество

отработанного времени независимо от объема

выполненных работ. Он складывается из оплаты

по тарифным ставкам и должностным окладам,

доплат за условия труда и профессиональное

мастерство.

22.11.17

4. Системы оплаты труда

При сдельной оплате труда размер заработка зависит отколичества изготовленной продукции (выполненной

работы,

оказанной

услуги)

в

соответствии

с

установленными сдельными расценками.

Кроме того, применяется аккордная форма оплаты труда,

основанная на определении совокупного заработка за

выполнение определенных стадий работ или изготовление

определенной продукции.

К числу смешанных систем оплаты труда можно отнести

систему плавающих окладов, комиссионную форму оплаты

труда, дилерский механизм.

22.11.17

5. Виды оплаты труда

основнаядополнительная

22.11.17

6. Основная заработная плата

оплата за отработанное время ивыполненные работы

доплаты за отклонения от

нормальных условий труда

оплата за простои не по вине

рабочего

22.11.17

7. Синтетический и аналитический учет заработной платы

Синтетическийучет

счет 70 «Расчеты

с персоналом по

оплате труда»

22.11.17

Аналитический

учет

осуществляется по

каждому

работнику в

отдельности

8. Основные бухгалтерские проводки по начислению заработной платы

Начислена заработная платаосновным производственным

рабочим:

Дебет 20 «Основное производство»

Кредит 70 «Расчеты с персоналом по

оплате труда»

22.11.17

9.

Основные бухгалтерские проводкипо начислению заработной платы

Начислена заработная плата рабочим

вспомогательного производства:

Дебет 23 «Вспомогательное производство»

Кредит 70 «Расчеты с персоналом по оплате

труда»

22.11.17

10.

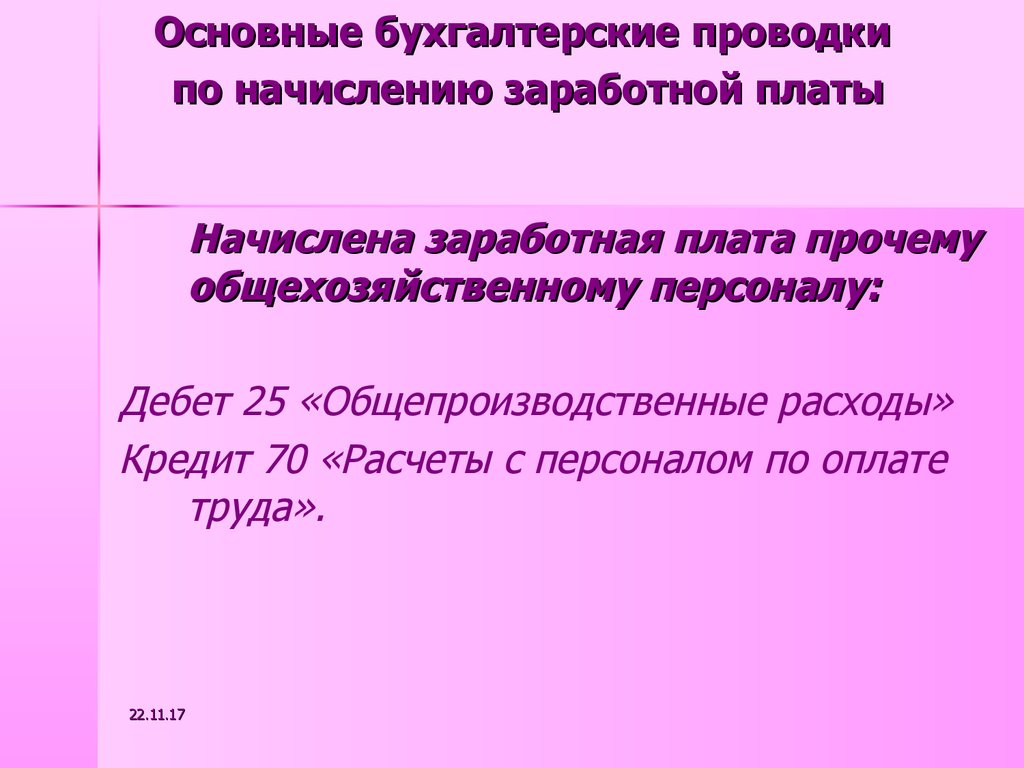

Основные бухгалтерские проводкипо начислению заработной платы

Начислена заработная плата прочему

общехозяйственному персоналу:

Дебет 25 «Общепроизводственные расходы»

Кредит 70 «Расчеты с персоналом по оплате

труда».

22.11.17

11.

Основные бухгалтерские проводкипо начислению заработной платы

Начислена заработная плата

администрации предприятия и

прочему общехозяйственному

персоналу:

Дебет 26 «Общехозяйственные расходы»

Кредит 70 «Расчеты с персоналом по оплате

труда»

22.11.17

12.

Основные бухгалтерские проводкипо начислению заработной платы

Начислена заработная плата в

процессе заготовления:

Дебет 08 «Вложения во внеоборотные

активы», 10 «Материалы», 15

«Заготовление и приобретение

материальных ценностей»

Кредит 70 «Расчеты с персоналом по

оплате труда»

22.11.17

13.

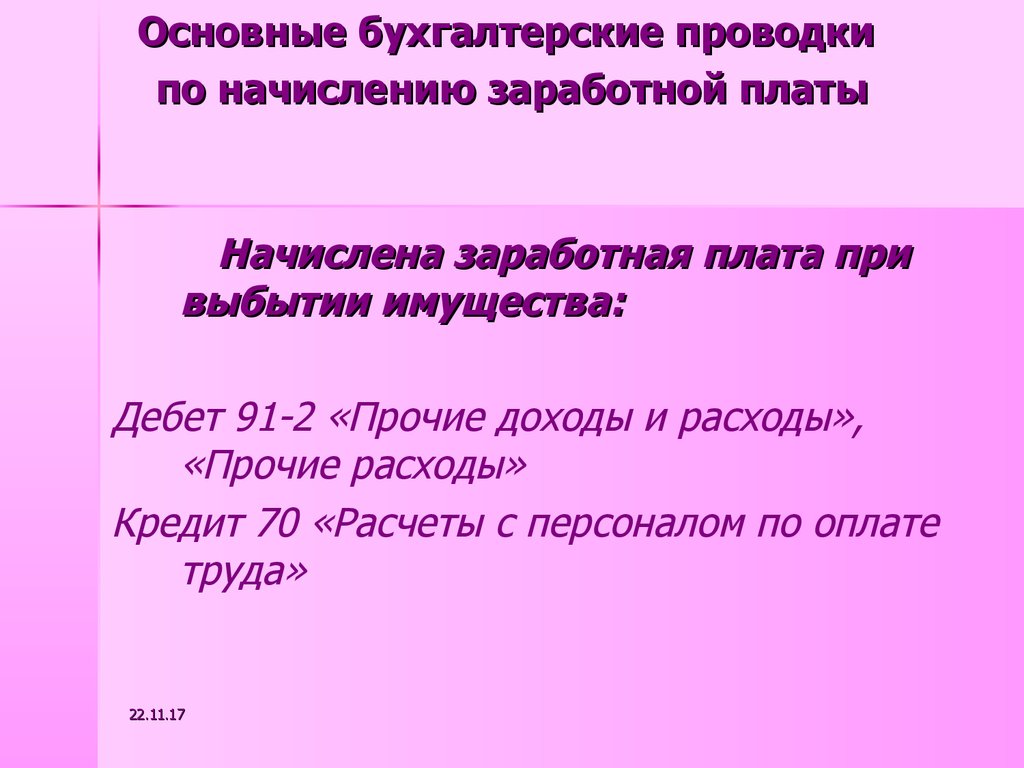

Основные бухгалтерские проводкипо начислению заработной платы

Начислена заработная плата при

выбытии имущества:

Дебет 91-2 «Прочие доходы и расходы»,

«Прочие расходы»

Кредит 70 «Расчеты с персоналом по оплате

труда»

22.11.17

14.

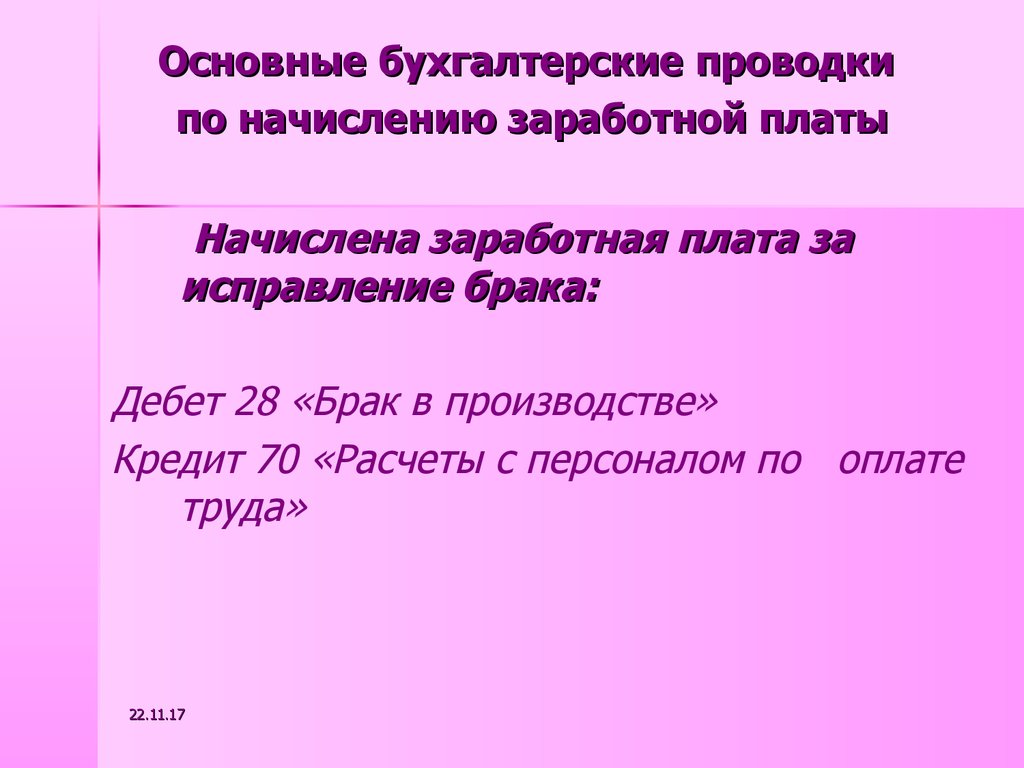

Основные бухгалтерские проводкипо начислению заработной платы

Начислена заработная плата за

исправление брака:

Дебет 28 «Брак в производстве»

Кредит 70 «Расчеты с персоналом по оплате

труда»

22.11.17

15. Дополнительная заработная плата

выплаты за неотработанное напредприятии время:

Отпускные;

Пособие по нетрудоспособности;

Простои по вине работодателя.

22.11.17

16. Виды доплат

за работу в ночное времяв праздничные и выходные дни

сверхурочные работы

простои не по вине рабочих и

др.

22.11.17

17.

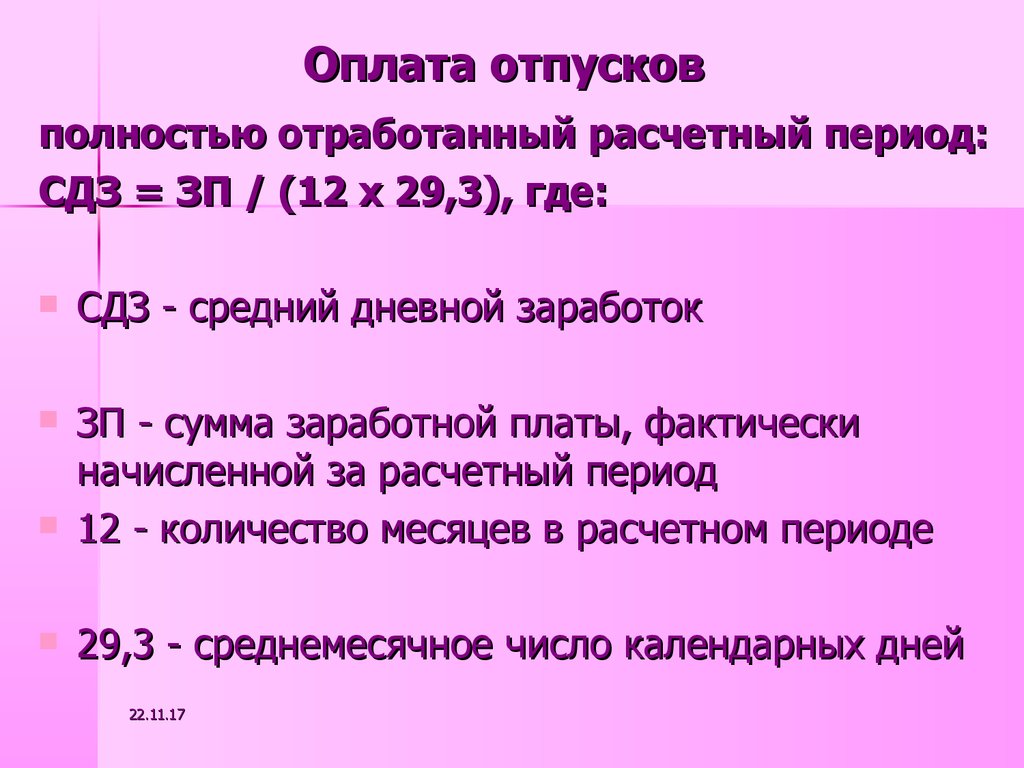

Оплата отпусковполностью отработанный расчетный период:

СДЗ = ЗП / (12 х 29,3), где:

СДЗ - средний дневной заработок

ЗП - сумма заработной платы, фактически

начисленной за расчетный период

12 - количество месяцев в расчетном периоде

29,3 - среднемесячное число календарных дней

22.11.17

18.

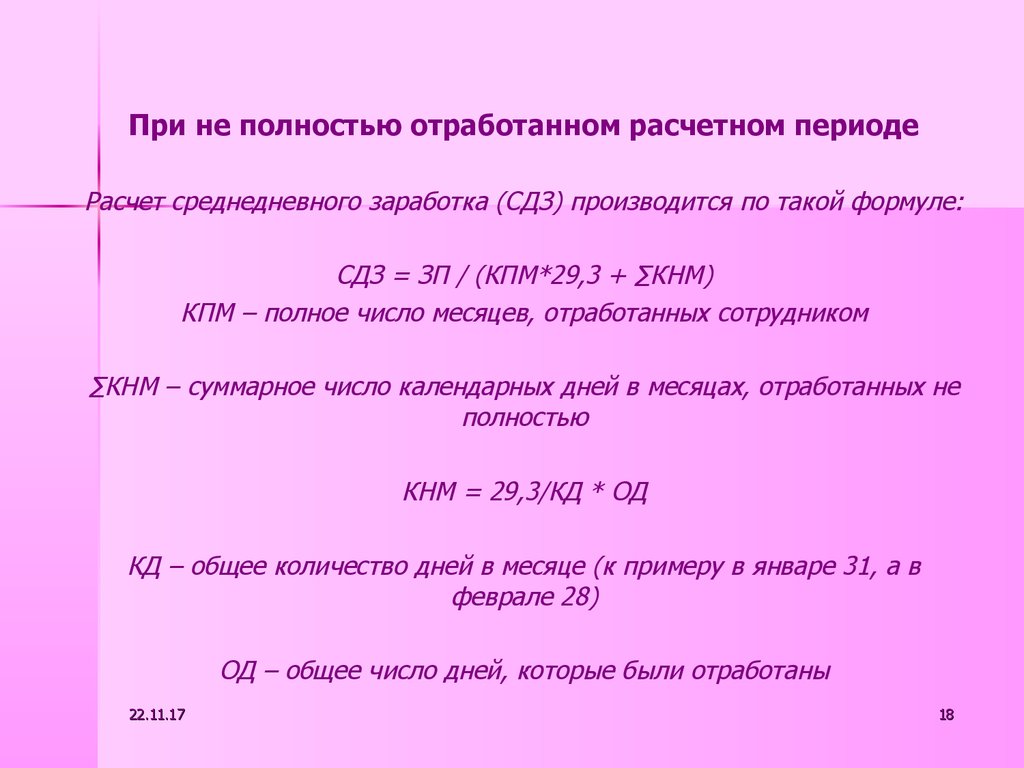

При не полностью отработанном расчетном периодеРасчет среднедневного заработка (СДЗ) производится по такой формуле:

СДЗ = ЗП / (КПМ*29,3 + ∑КНМ)

КПМ – полное число месяцев, отработанных сотрудником

∑КНМ – суммарное число календарных дней в месяцах, отработанных не

полностью

КНМ = 29,3/КД * ОД

КД – общее количество дней в месяце (к примеру в январе 31, а в

феврале 28)

ОД – общее число дней, которые были отработаны

22.11.17

18

19.

Основные бухгалтерские проводкипо начислению заработной платы

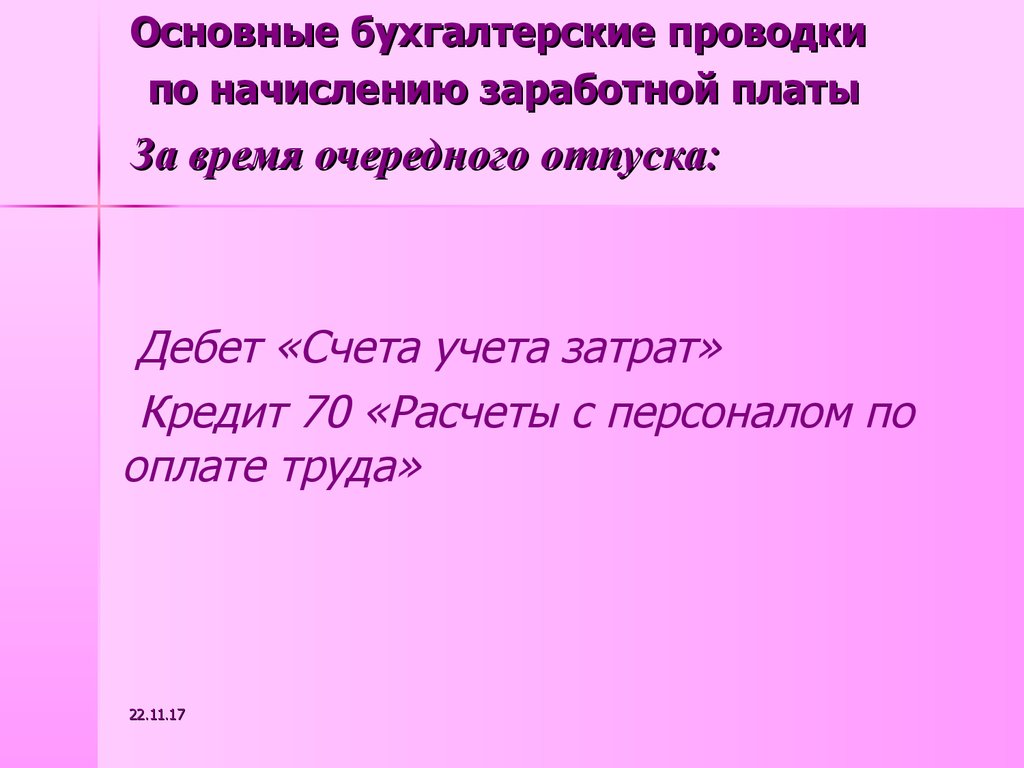

За время очередного отпуска:

Дебет «Счета учета затрат»

Кредит 70 «Расчеты с персоналом по

оплате труда»

22.11.17

20.

Основные бухгалтерские проводкипо начислению заработной платы

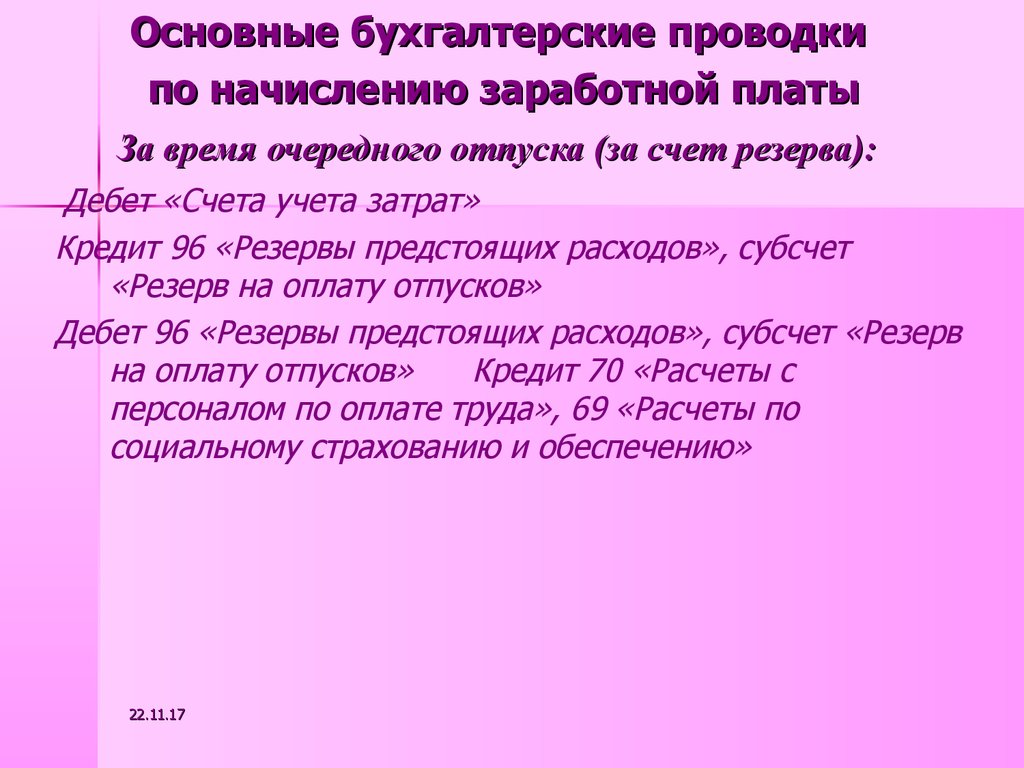

За время очередного отпуска (за счет резерва):

Дебет «Счета учета затрат»

Кредит 96 «Резервы предстоящих расходов», субсчет

«Резерв на оплату отпусков»

Дебет 96 «Резервы предстоящих расходов», субсчет «Резерв

на оплату отпусков»

Кредит 70 «Расчеты с

персоналом по оплате труда», 69 «Расчеты по

социальному страхованию и обеспечению»

22.11.17

21. Размер пособия по временной нетрудоспособности

до 5 летот 5 до 8 лет

более 8 лет

22.11.17

60 %

80 %

100%

22. Расчет пособия по нетрудоспособности

Средний дневной заработок = Сумма доходасотрудника за два года, предшествующих году

болезни, включаемая в расчет : 730 дней

Сумма больничного за все время болезни

работника = Средний дневной заработок x

Процент причитающегося пособия x Количество

календарных дней болезни

22.11.17

23. Расчет пособия по нетрудоспособности исходя из МРОТ

Расчет пособия: 7800 (МРОТ) х 24 (количествомесяцев расчетного периода) = 187 200 / 730 =

256 рубля 44 копеек. Это сумма среднего дневного

заработка для пособия, исчисленная из МРОТ.

Сумма больничного за все время болезни

работника исходя из МРОТ = Средний дневной

заработок x Процент причитающегося пособия x

Количество календарных дней болезни

22.11.17

24. Расчет максимального размера пособия по нетрудоспособности

Сумма, из которой исчисляется пособие по временнойнетрудоспособности за каждый календарный год, не может

превышать предельную величину базы для начисления страховых

взносов в этом году.

В 2017 году дневной размер пособия по временной

нетрудоспособности не может быть больше, чем 1901 рубль 37

копеек.

Расчет: Предельная величина базы для начисления страховых

взносов в 2015 году составляла 670 000 рублей, а в 2016 году — 718

000 рублей. Дневной размер пособия находили так:

670 000 + 718 000= 1 388 000 / 730 = 1901,37 руб.

22.11.17

25. Учет пособия по нетрудоспособности

Пособие по временной нетрудоспособности в связи с заболеваниемили травмой выплачивается:

за первые три дня — за счет средств страхователя:

ДЕБЕТ счета учета затрат

КРЕДИТ 70 «Расчеты с персоналом по оплате труда»

за остальной период начиная с 4-го дня временной

нетрудоспособности — за счет средств бюджета Фонда социального

страхования РФ:

ДЕБЕТ 69 «Расчеты по социальному страхованию и обеспечению»

КРЕДИТ 70 «Расчеты с персоналом по оплате труда»

22.11.17

25

26.

Удержания иззаработной платы

22.11.17

26

27. Виды удержаний

обязательные удержанияинициативные удержания

22.11.17

28. Обязательные удержания

НДФЛпо решению суда и арбитража

по исполнительным листам

22.11.17

29. Инициативные удержания

по инициативе организации22.11.17

по инициативе работника

30. НДФЛ

Ставки НДФЛ – 13 %, 30%, 35%Налоговые

вычеты

1.- стандартные

2.- социальные

3.- имущественные

4.- профессиональные

22.11.17

31. Бухгалтерские проводки по удержаниям из заработной платы

Удержан из заработной платыНДФЛ:

Дебет 70 «Расчеты с персоналом по оплате

труда»

Кредит 68 «Расчеты по налогам и сборам»

22.11.17

32.

Бухгалтерские проводки поудержаниям из заработной платы

Удержано из заработной платы по

исполнительным листам

Дебет 70 «Расчеты с персоналом по

оплате труда»

Кредит 76 «Расчеты с разными

дебиторами и кредиторами»

22.11.17

33.

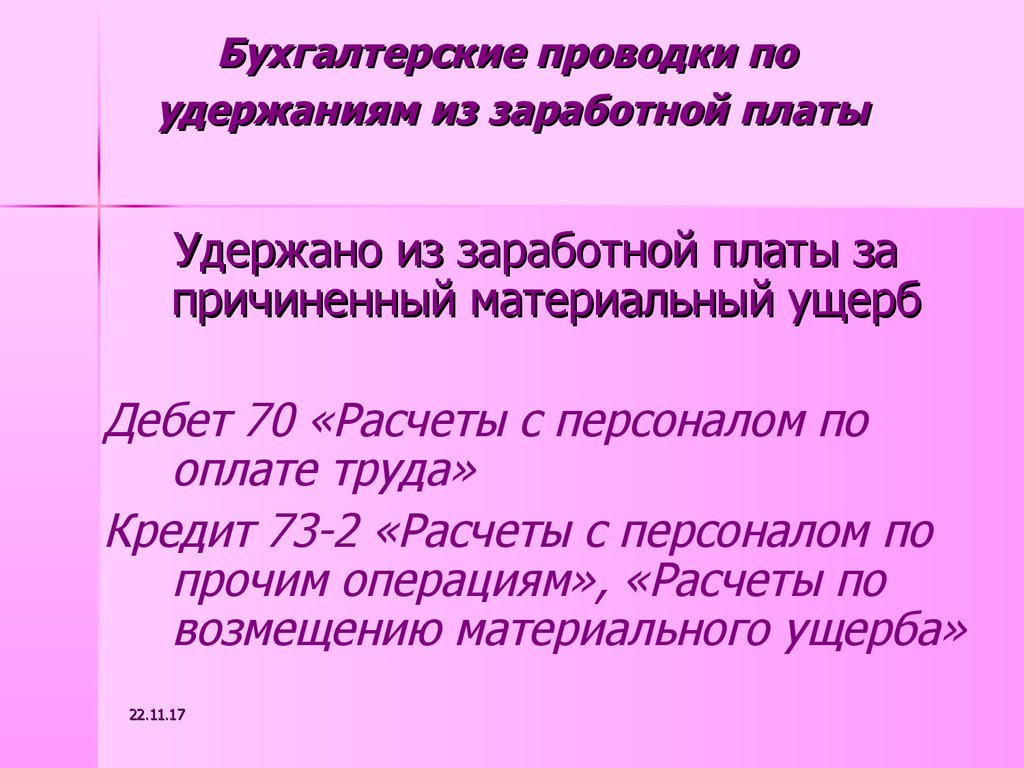

Бухгалтерские проводки поудержаниям из заработной платы

Удержано из заработной платы за

причиненный материальный ущерб

Дебет 70 «Расчеты с персоналом по

оплате труда»

Кредит 73-2 «Расчеты с персоналом по

прочим операциям», «Расчеты по

возмещению материального ущерба»

22.11.17

34.

Бухгалтерские проводки поудержаниям из заработной платы

Удержаны из заработной платы

добровольные страховые взносы

Дебет 70 «Расчеты с персоналом по оплате

труда»

Кредит 76-1 «Расчеты с разными

дебиторами и кредиторами», «Расчеты

по имущественному и личному

страхованию»

22.11.17

35.

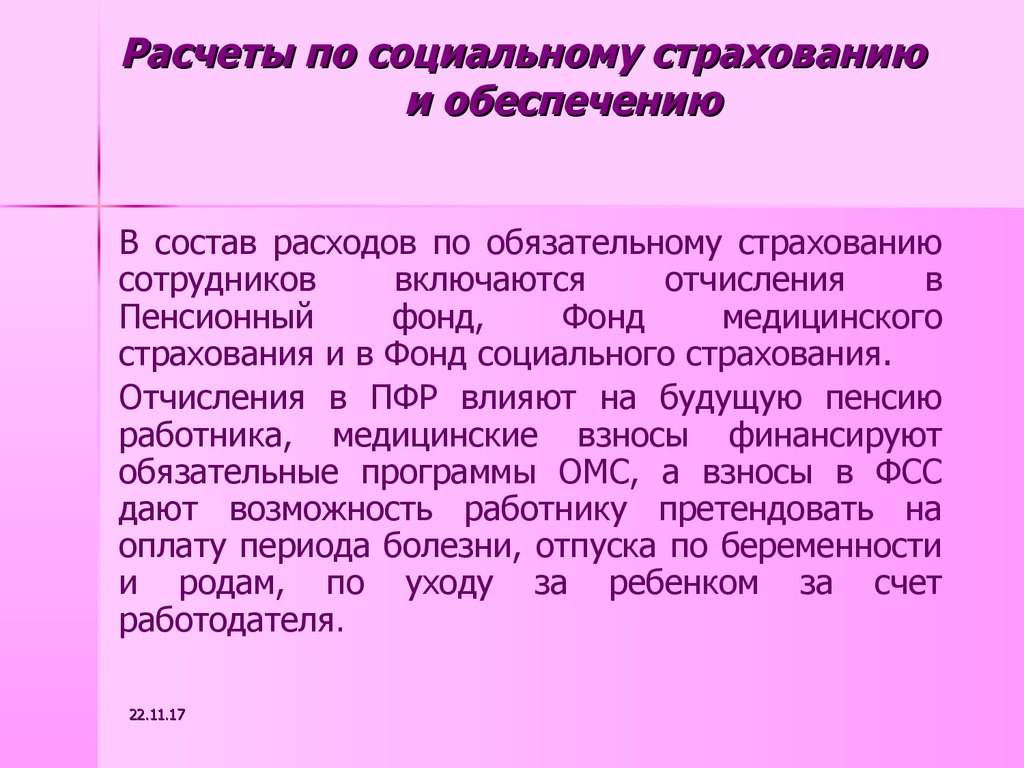

Расчеты по социальному страхованиюи обеспечению

В состав расходов по обязательному страхованию

сотрудников

включаются

отчисления

в

Пенсионный

фонд,

Фонд

медицинского

страхования и в Фонд социального страхования.

Отчисления в ПФР влияют на будущую пенсию

работника, медицинские взносы финансируют

обязательные программы ОМС, а взносы в ФСС

дают возможность работнику претендовать на

оплату периода болезни, отпуска по беременности

и родам, по уходу за ребенком за счет

работодателя.

22.11.17

36.

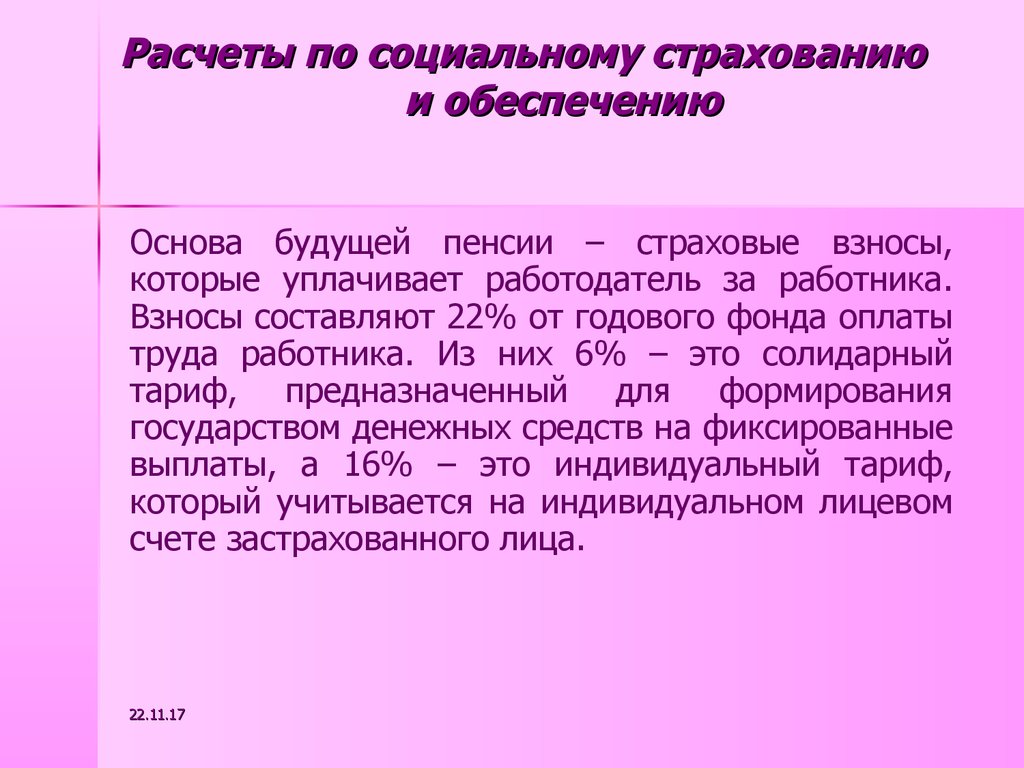

Расчеты по социальному страхованиюи обеспечению

Основа будущей пенсии – страховые взносы,

которые уплачивает работодатель за работника.

Взносы составляют 22% от годового фонда оплаты

труда работника. Из них 6% – это солидарный

тариф, предназначенный для формирования

государством денежных средств на фиксированные

выплаты, а 16% – это индивидуальный тариф,

который учитывается на индивидуальном лицевом

счете застрахованного лица.

22.11.17

37.

Расчеты по социальному страхованиюи обеспечению

Обязательное медицинское страхование имеет

цель

обеспечить

население

бесплатным

медицинским

обслуживанием.

Источниками

финансирования

расходов

и

выплат

по

обязательному

медицинскому

страхованию

являются средства платежей страховых взносов

работодателями в доле, относящейся к этой сфере

страховой деятельности.

22.11.17

38.

Расчеты по социальному страхованиюи обеспечению

За счет средств Фонда социального страхования

осуществляется выплата всех видов пособий: по

нетрудоспособности, по беременности и родам, по

уходу за ребенком, на погребение и т.д.

Источниками финансирования расходов и выплат

по социальному страхованию выступают средства

платежей страховых взносов работодателями в

доле, относящейся к этой сфере страховой

деятельности.

22.11.17

39.

Расчеты по социальному страхованиюи обеспечению

Обязательное социальное страхование от несчастных

случаев на производстве и профессиональных

заболеваний является видом социального страхования.

Данные страховые взносы производятся по тарифу от 0,2

до 8,5 % в зависимости от класса профессионального

риска отрасли или вида деятельности от начисленной

оплаты труда.

Класс профессионального риска – это уровень

производственного травматизма, профессиональной

заболеваемости и расходов на обеспечение по

страхованию, сложившийся в отраслях экономики.

22.11.17

40.

Расчеты по социальному страхованиюи обеспечению

Организации, которые обязаны вести бухгалтерский учет,

осуществляют учет расчетов по социальному страхованию по

счету 69 Плана счетов. Он в свою очередь делится на

субсчета:

69.1 - Расчеты по страховым взносам, зачисляемым в ФСС,

69.2 - Расчеты по страховым взносам, зачисляемым в ПФР,

69.3 - Расчеты по страховым взносам, зачисляемым в

ФФОМС,

69.11 – Расчеты по обязательному социальному

страхованию от несчастных случаев на производстве и

профессиональных заболеваний.

22.11.17

41.

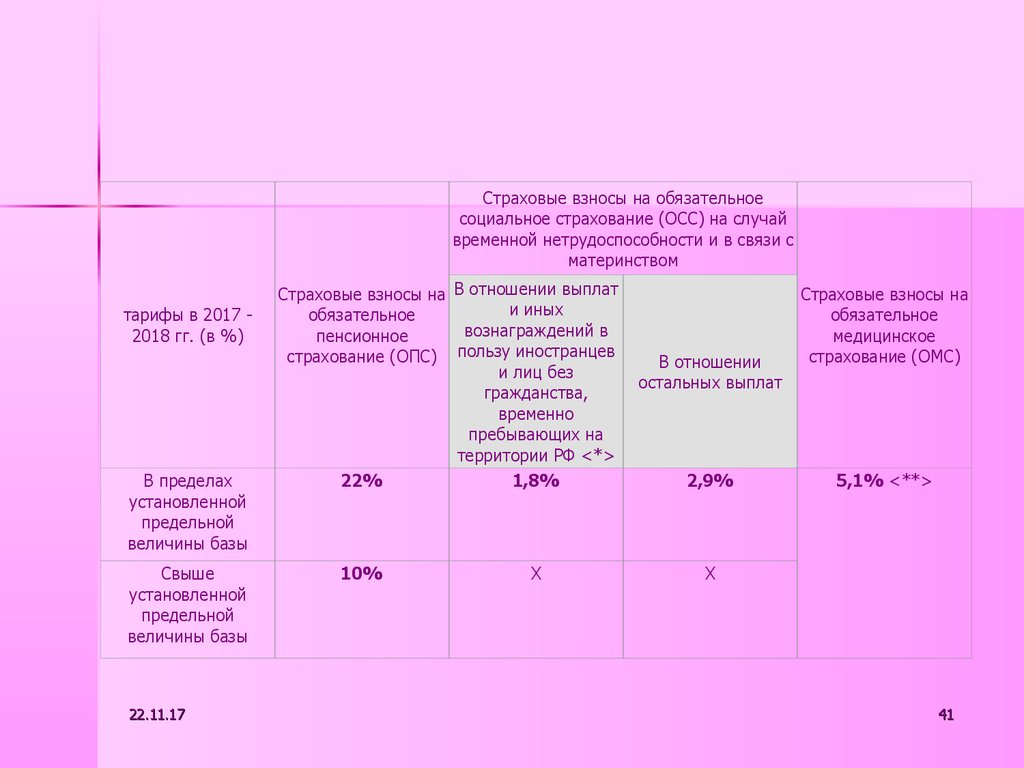

Страховые взносы на обязательноесоциальное страхование (ОСС) на случай

временной нетрудоспособности и в связи с

материнством

тарифы в 2017 2018 гг. (в %)

В пределах

установленной

предельной

величины базы

Свыше

установленной

предельной

величины базы

22.11.17

Страховые взносы на В отношении выплат

и иных

обязательное

вознаграждений в

пенсионное

пользу

иностранцев

страхование (ОПС)

и лиц без

гражданства,

временно

пребывающих на

территории РФ <*>

22%

1,8%

10%

X

В отношении

остальных выплат

2,9%

Страховые взносы на

обязательное

медицинское

страхование (ОМС)

5,1% <**>

X

41

42.

Расчеты по социальному страхованиюи обеспечению

Предельные величины базы по страховым взносам на 2017 год

такие:

876 000 руб. – на обязательное пенсионное страхование.

Выплаты, которые превышают эту величину, облагают

пенсионными взносами по тарифу 10 процентов;

755 000 руб. – на обязательное социальное страхование на

случай временной нетрудоспособности и в связи с

материнством. Выплаты больше этой суммы страховыми

взносами уже не облагают.

Тариф взносов на обязательное медицинское страхование от

величины выплат в 2017 году не зависит. Поэтому все выплаты

без ограничения облагаются “медицинскими” взносами по

тарифу 5,1 процента.

22.11.17

43.

Расчеты по социальному страхованиюи обеспечению

Облагаемым объектом считаются выплаты и иные

вознаграждения в пользу физических лиц,

начисленные в рамках трудовых и гражданскоправовых договоров.

Существует перечень выплат, которые взносами не

облагаются (ст. 422 НК РФ). К таким выплатам

относятся, например, все виды государственных

пособий, материальная помощь, оплата стоимости

питания и тд.

22.11.17