finance

financeSimilar presentations:

")

")

Учет расчетов. Учет труда и его оплаты

1. Учет расчетов

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ1

2.

Оплата труда– система отношений, связанных с

обеспечением установления и

осуществления работодателем выплат

работникам за их труд в соответствии с

законом, иными нормативными правовыми

актами, коллективными договорами,

соглашениями, локальными нормативными

актами и трудовыми договорами (ТК РФ).

2

3. Заработная плата

– вознаграждениеза труд в зависимости от

квалификации работника, сложности,

количества, качества и условий

выполняемой работы, а также выплаты

компенсационного и стимулирующего

характера.

Организации самостоятельно устанавливает

формы, системы и размеры оплаты труда,

а также другие виды доходов работников.

3

4.

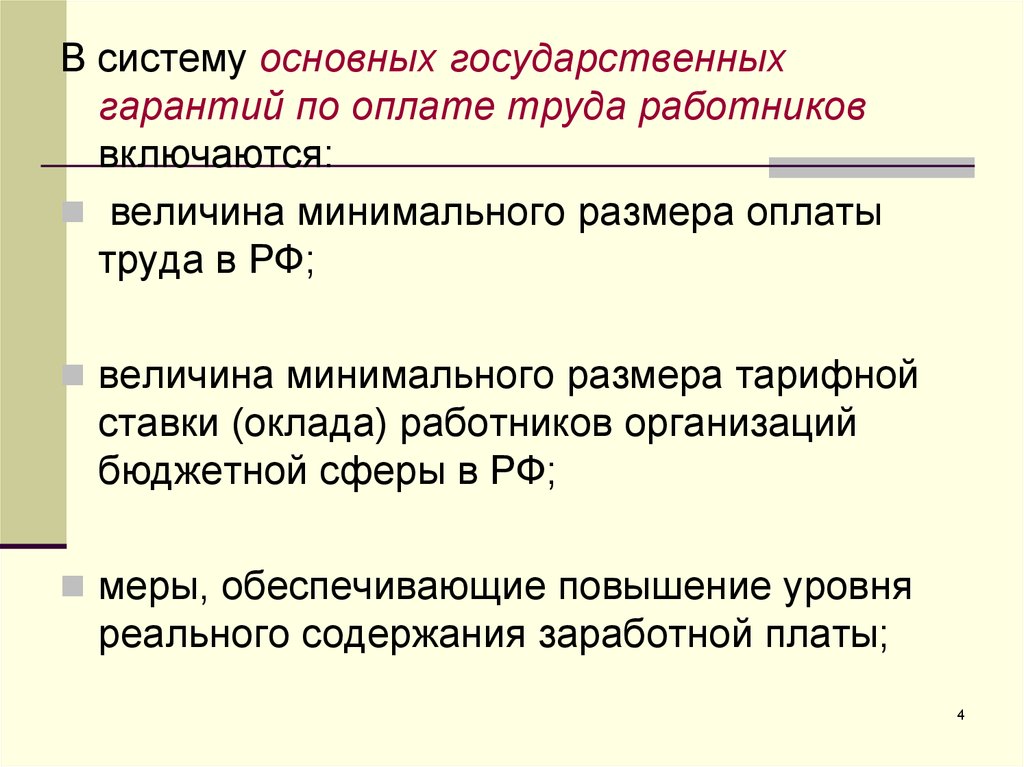

В систему основных государственныхгарантий по оплате труда работников

включаются:

величина минимального размера оплаты

труда в РФ;

величина минимального размера тарифной

ставки (оклада) работников организаций

бюджетной сферы в РФ;

меры, обеспечивающие повышение уровня

реального содержания заработной платы;

4

5.

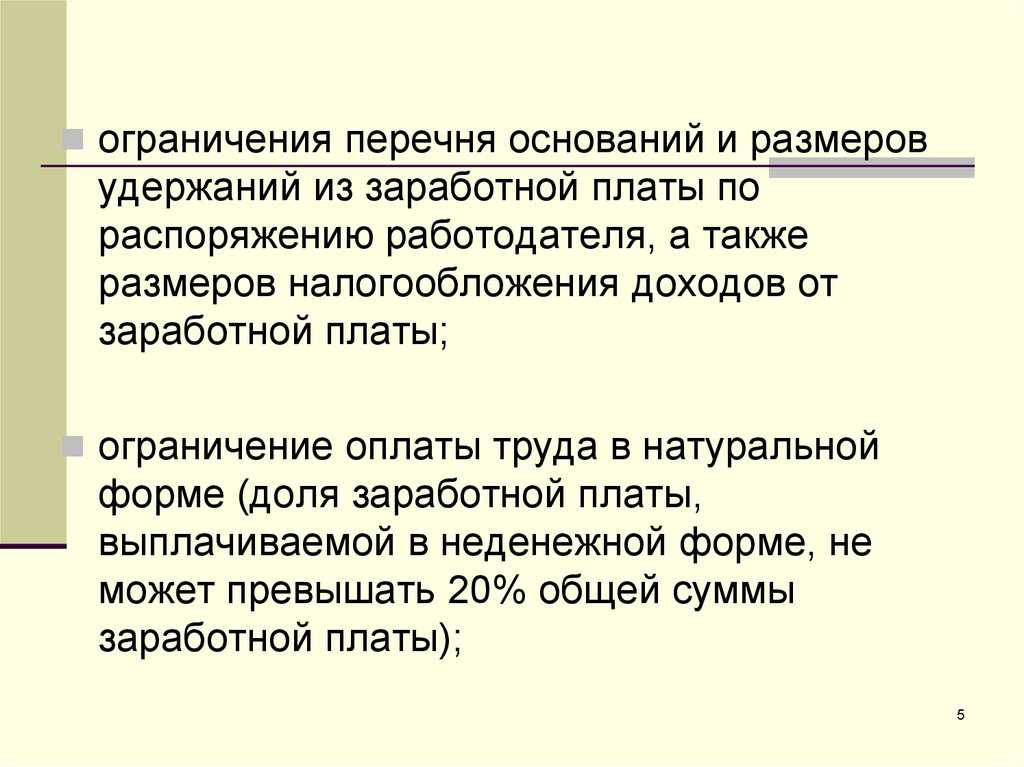

ограничения перечня оснований и размеровудержаний из заработной платы по

распоряжению работодателя, а также

размеров налогообложения доходов от

заработной платы;

ограничение оплаты труда в натуральной

форме (доля заработной платы,

выплачиваемой в неденежной форме, не

может превышать 20% общей суммы

заработной платы);

5

6.

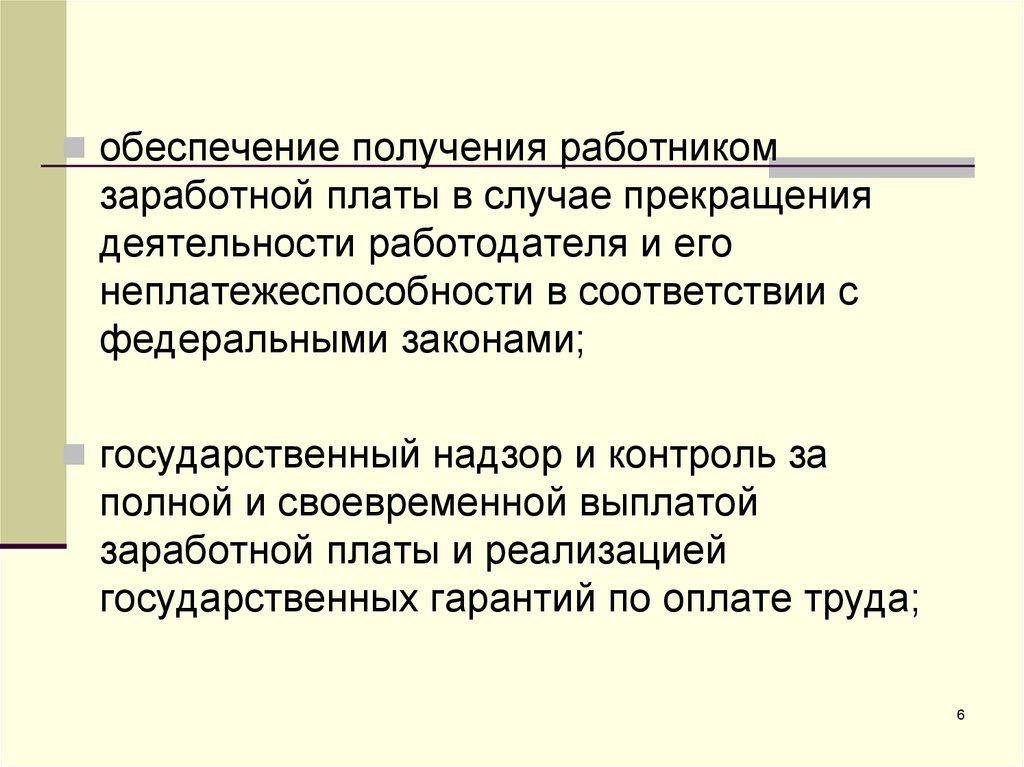

обеспечение получения работникомзаработной платы в случае прекращения

деятельности работодателя и его

неплатежеспособности в соответствии с

федеральными законами;

государственный надзор и контроль за

полной и своевременной выплатой

заработной платы и реализацией

государственных гарантий по оплате труда;

6

7.

ответственность работодателя за нарушениетребований, установленных Трудовым

кодексом РФ, иными нормативами

правовыми актами, коллективными

договорами, соглашениями;

сроки и очередность выплаты заработной

платы.

7

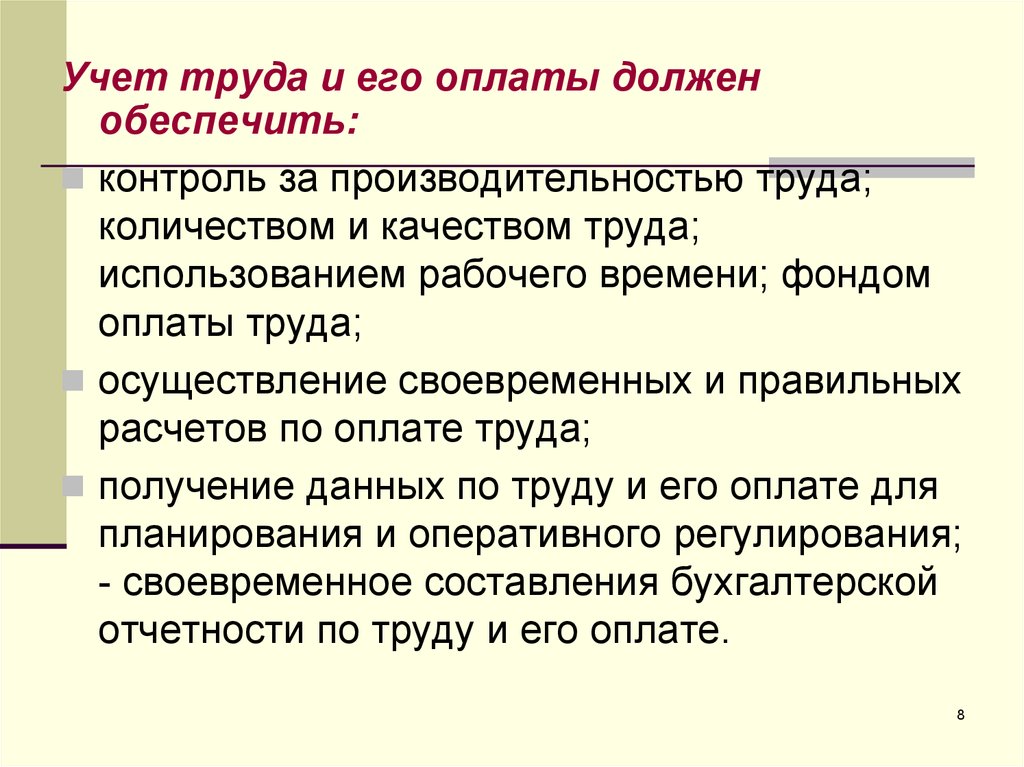

8.

Учет труда и его оплаты долженобеспечить:

контроль за производительностью труда;

количеством и качеством труда;

использованием рабочего времени; фондом

оплаты труда;

осуществление своевременных и правильных

расчетов по оплате труда;

получение данных по труду и его оплате для

планирования и оперативного регулирования;

- своевременное составления бухгалтерской

отчетности по труду и его оплате.

8

9. Оформление трудовых отношений между работником и работодателем

Трудовые отношения возникают между работникоми работодателем на основании трудового

договора, заключаемого ими в соответствии с ТК

РФ.

Трудовой договор заключается в письменной

форме, составляется в двух экземплярах, каждый

из которых подписывается сторонами.

Трудовые договоры могут заключаться:

на неопределенный срок;

на определенный срок не более пяти лет

(срочный трудовой договор), если иной срок не

установлен ТК РФ и иными федеральными

законами.

10. Оформление трудовых отношений между работником и работодателем

Прием на работу оформляется приказом(распоряжением) работодателя, изданным на

основании заключенного трудового договора.

Приказ (распоряжение) работодателя о приеме на

работу объявляется работнику под расписку в

трехдневный срок со дня подписания трудового

договора.

При приеме на работу работодатель обязан

ознакомить работника с действующими в

организации коллективным договором.

Коллективный договор - это локальный правовой

акт, регулирующий социально-трудовые

отношения в организации и заключаемый

работниками и работодателем в лице их

представителей.

11. Учет численности работающих, рабочего времени и выработки

На основании первичных документов о приеме наработу в бухгалтерии на каждого работника

открывается лицевой счет (форма № Т-54 или №

Т-54а).

Лицевой счет заполняется в течение года. В

лицевом счете в течение года проставляются

отметки о приеме на работу и переводах с

указанием отдела, должности и оклада. Кроме

того, приводятся помесячно все виды

произведенных начислений и удержаний. На

следующий год на каждого работника будет

открыт новый лицевой счет.

12. Учет численности работающих, рабочего времени и выработки

При повременной форме оплаты труда в целяхначисления заработной платы ведут учет

рабочего времени.

Нормальная продолжительность рабочего времени

не может превышать 40 часов в неделю.

Для учета использования рабочего времени

предусмотрены унифицированные формы

первичной учетной документации:

Табель учета рабочего времени и расчета

оплаты труда (форма № Т-12);

Табель учета рабочего времени (форма № Т13).

По окончании месяца табель закрывается

13. Учет численности работающих, рабочего времени и выработки

При сдельной оплате труда учет труда работникапроизводится на основании карточки учета

выработки, маршрутного листа, наряда на

работу и других документов на выполнение в

течение месяца работы в соответствии с

утвержденными нормами, выработками и

расценками.

Наряд на работу представляет собой задание на

выполнение определенного вида работ или услуг,

производства продукции. По окончании работы в

наряде делается отметка о конечных результатах

труда по этому наряду. Аналогично оформляется

и карточка учета выработки.

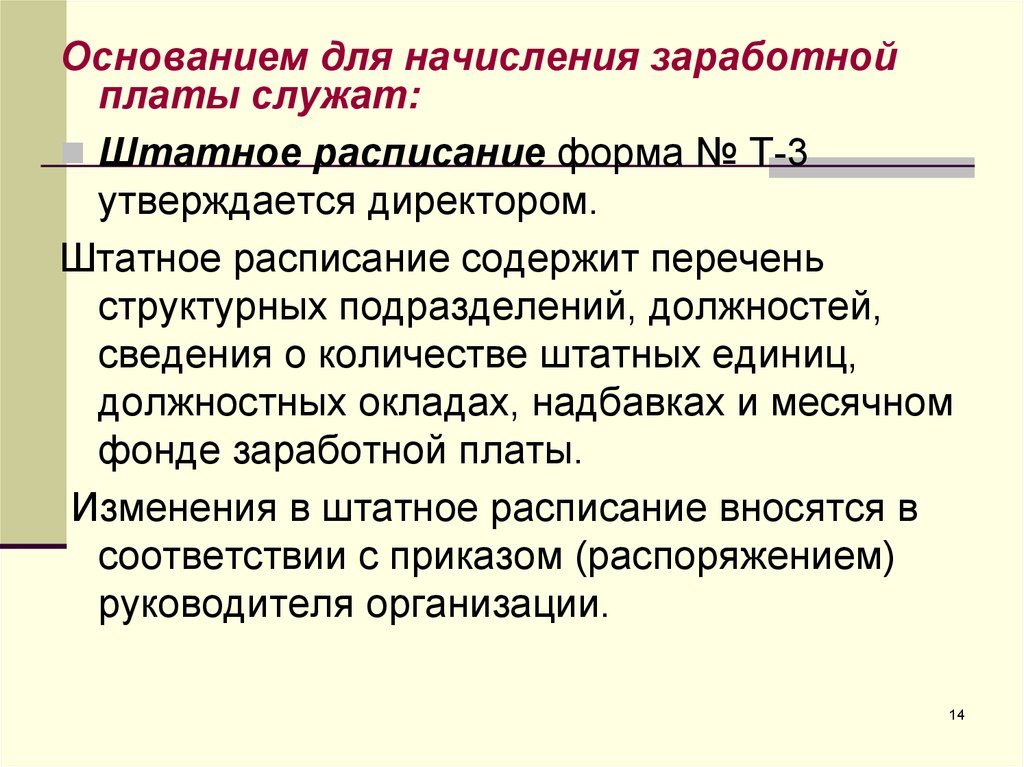

14.

Основанием для начисления заработнойплаты служат:

Штатное расписание форма № Т-3

утверждается директором.

Штатное расписание содержит перечень

структурных подразделений, должностей,

сведения о количестве штатных единиц,

должностных окладах, надбавках и месячном

фонде заработной платы.

Изменения в штатное расписание вносятся в

соответствии с приказом (распоряжением)

руководителя организации.

14

15.

Табель учета использования рабочеговремени и расчета заработной платы

(форма № Т – 12) и Табель учета

использования рабочего времени (форма

№ Т – 13). Табель составляется в одном

экземпляре и на его основе

рассчитывается заработная плата.

15

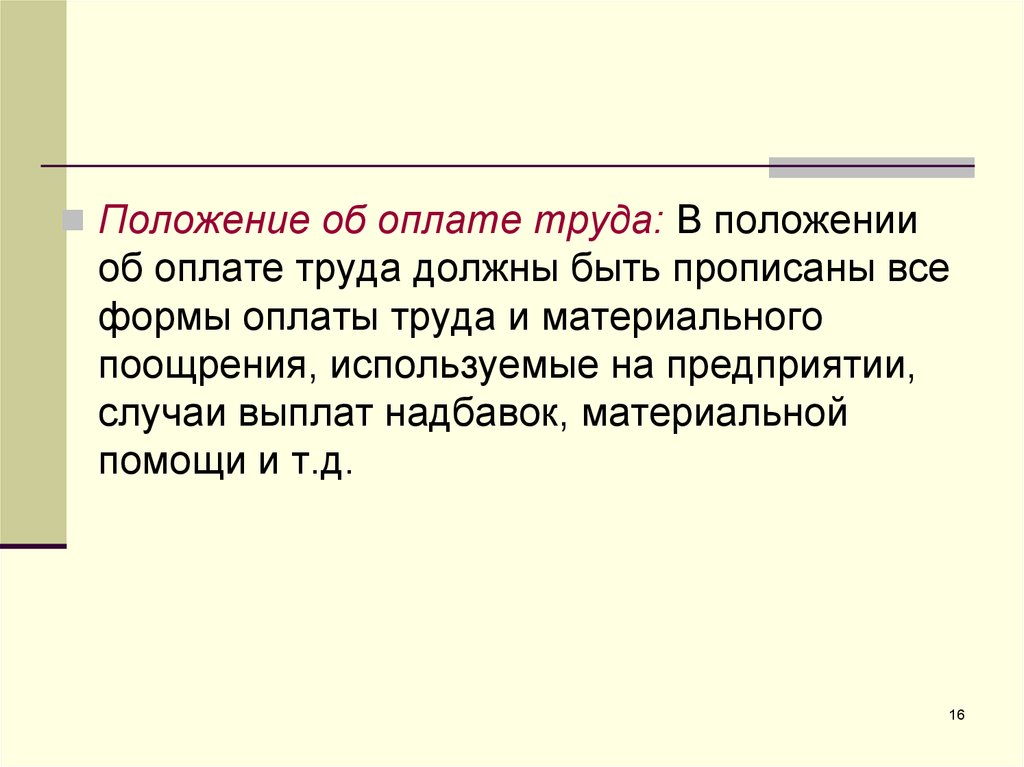

16.

Положение об оплате труда: В положенииоб оплате труда должны быть прописаны все

формы оплаты труда и материального

поощрения, используемые на предприятии,

случаи выплат надбавок, материальной

помощи и т.д.

16

17.

Положение о премировании:В положении должны быть отражены виды и

источники выплат премий, которые носят

систематический характер: Премирование

может осуществляться за счет

себестоимости и за счет чистой прибыли.

Положение о премировании должно

содержать перечень производственных

показателей, за достижение которых может

быть выплачена премия, за счет каких

источников могут выплачиваться разовые

выплаты и т.д.

17

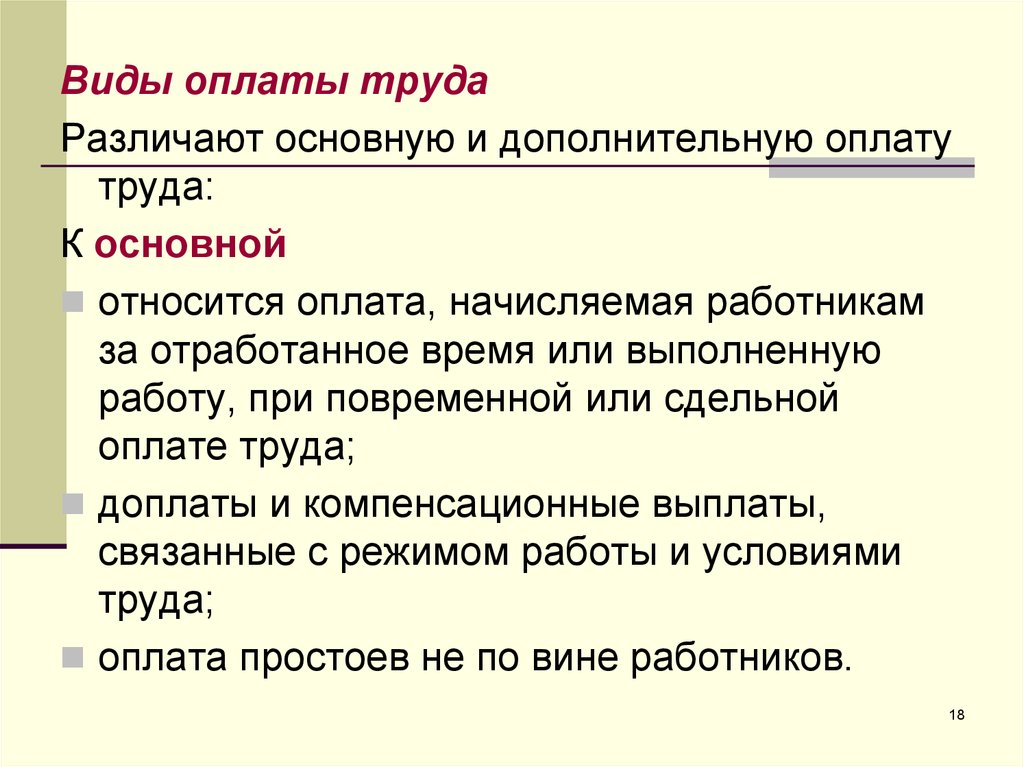

18.

Виды оплаты трудаРазличают основную и дополнительную оплату

труда:

К основной

относится оплата, начисляемая работникам

за отработанное время или выполненную

работу, при повременной или сдельной

оплате труда;

доплаты и компенсационные выплаты,

связанные с режимом работы и условиями

труда;

оплата простоев не по вине работников.

18

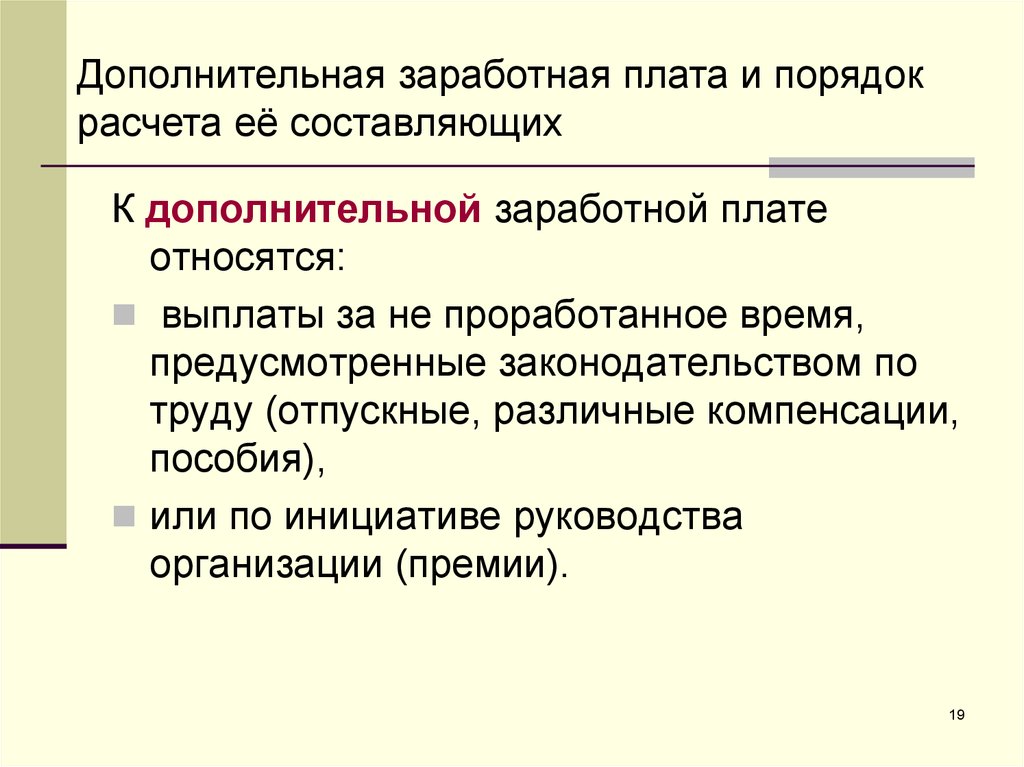

19.

Дополнительная заработная плата и порядокрасчета её составляющих

К дополнительной заработной плате

относятся:

выплаты за не проработанное время,

предусмотренные законодательством по

труду (отпускные, различные компенсации,

пособия),

или по инициативе руководства

организации (премии).

19

20. Составляющими дополнительной заработной платы являются

Оплата отпускных (ст.114, 116 ТК РФ) ;выплата денежной компенсации за неиспользованный

отпуск при увольнении работника (ст. 127 ТК РФ);

выплата выходного пособия к дополнительной

компенсации при увольнении работника, а также

выплаты в размере среднего заработка на период его

трудоустройства (ст. 178, 180 ТК РФ);

оплата времени простоев не по вине работника (ст.

157 ТК РФ);

оплата за время выполнения государственных

обязанностей;

другие случаи полного или частичного сохранения

20

средней заработной платы.

21. Порядок расчета дополнительной заработной платы: оплата отпускных

Нерабочие праздничные дни, приходящиеся напериод ежегодного основного или ежегодного

дополнительного оплачиваемого отпуска, в число

календарных дней отпуска не включаются. (ст.120ТК

РФ)

Условия предоставления сотруднику отпуска

В первый год выполнения должностных

обязательств, если сотрудник отработал на

предприятии как минимум 6 месяцев

В последующие календарные годы — в любой

период соответствующий графику отпусков

С согласия работодателя в 1-й год работы,

21

даже до наступления 6-ти месячного стажа

22.

Необязательны требования о соблюденииграфика и непрерывной работы в течение шести

месяцев для следующих лиц:

женщин — перед отпуском по беременности и

родам или непосредственно после него;

— граждан в возрасте до 18 лет;

— работников, усыновивших ребенка (детей) в

возрасте до трех месяцев;

— совместителей (им отпуск предоставляется

одновременно с отпуском по основной работе);

— работниц, у которых супруг — военнослужащий;

— почетных доноров.

—

22

23. Порядок расчета отпускных

За расчетный период берут 12 месяцев,предшествующих наступающему месяцу

ухода в официальный отпуск. Если период

для расчета составляет меньше 12

месяцев, то расчет исчисляется по

фактически отработанному времени на

предприятии.

Если сотрудник по месту работы в период расчетных 12

месяцев, по каким официальным причинам не получал

зарплату, то в качестве расчетного периода всё равно

берутся только последние месяцы, за которые была

получена зарплата.

23

24. По каким выплатам не начисляются отпускные?

В соответствии с ТК РФ, в расчетный период невключается время (даже при получении

заработка), в случае наличия в этот период:

• Отпускных средств

• Организованных забастовок

• Командировочных выплат

• Пособий по нетрудоспособности

• Пособий в связи с родами или

беременностью

• Простоев

24

25. При определении среднего дохода в расчет не включают

Компенсации и выплаты социальногохарактера: оплата проезда, материальная

помощь, деньги, полученные от учебных

заведений

Премии, официальные не включенные в

систему оплаты работы

Проценты, полученные от вкладов или

дивиденды от акций, кредиты

25

26. Расчет отпускных:

1. В случае полностью отработанногорасчетного периода. (На практике

встречается очень редко, но всё-таки

считается базовой формулой для «Расчета

среднедневного заработка (СДЗ))

СДЗ=ЗП / (12мес*29,3)

ЗП – зарплата, полученная за полный расчетный

период

12мес. – количество месяцев в расчетном

периоде

29,4 – среднее количество дней в одном месяце

26

27. 2. При не полностью отработанном расчетном периоде

СДЗ = ЗП / (КПМ*29,3 + ∑КНМ)КПМ – полное число месяцев, отработанных

сотрудником

∑КНМ – суммарное число календарных дней в

месяцах, отработанных не полностью

КНМ = 29,3/КД * ОД

КД – общее количество дней в месяце (к

примеру в январе 31, а в феврале 28)

ОД – общее число дней, которые были

отработаны

27

28. Пример расчета отпускных:

Сотрудник должен уйти в отпуск в мае 2015 на28 дней. В апреле 2015 он болел с 15 по 23

число (9 дней). Начисленная ему зарплата за

расчетный период =300000 рублей.

Определим, сколько сотруднику должны

начислить отпускных.

ОД=30-9=21 день

КНМ=(29,4/30)*21=20,58 дней

СДЗ=300000/(11*29,4+20,58)=872,14 рублей

Сумма отпускных=28*872,14=24419 рублей

28

29. Пособия по государственному социальному страхованию

- пособие по временнойнетрудоспособности;

пособие по беременности и родам;

- единовременное пособие при рождении

ребенка;

- ежемесячное пособие по уходу за

ребенком;

социальное пособие на погребение.

30. Пособия по государственному социальному страхованию

Право на пособия по временнойнетрудоспособности, по беременности и родам,

ежемесячное пособие по уходу за ребенком

имеют граждане, подлежащие обязательному

социальному страхованию (застрахованные

лица).

Застрахованными лицами являются граждане

Российской Федерации, а также постоянно или

временно проживающие на территории

Российской Федерации иностранные граждане и

лица без гражданства, в частности, лица,

работающие по трудовым договорам;

государственные гражданские служащие,

муниципальные служащие и другие.

31. Пособие по временной нетрудоспособности

1. Пособие по временной нетрудоспособности в связис заболеванием или травмой выплачивается:

за первые три дня — за счет средств страхователя;

за остальной период начиная с 4-го дня временной

нетрудоспособности — за счет средств бюджета

Фонда социального страхования РФ.

По иным случаям временной нетрудоспособности

(уход за больным членом семьи, карантин,

протезирование, долечивание в санатории) пособие

выплачивается за счет средств бюджета Фонда

социального страхования РФ с первого дня

нетрудоспособности.

32. Правила расчета больничных

2. Пособие по временной нетрудоспособностивыплачивается за календарные дни, т.е.

за весь период, на который выдан листок

нетрудоспособности.

Из этого правила есть исключения, например,

пособие по временной нетрудоспособности

не назначается за период отстранения

от работы в соответствии

с законодательством РФ, если за этот период

не начисляется заработная плата

33. Расчет больничного листа

За стаж работы до 5 лет начисления повременной нетрудоспособности

составляют 60% среднего заработка ;

от 5 до 8 лет— 80% среднего заработка ;

более 8 лет — 100% среднего заработка .

33

34. Расчет больничного листа

4. Для расчета среднего заработка работника нужновзять все выплаты, на которые начислялись

страховые взносы в двух предшествующих

календарных годах.

5. Пособие исчисляются исходя из среднего

заработка застрахованного лица, рассчитанного за 2

календарных года, предшествующих году

наступления временной нетрудоспособности, в том

числе, за время работы (службы, иной деятельности)

у другого страхователя (других страхователей).

6. Средний дневной заработок для исчисления

пособия по временной нетрудоспособности

определяется путем деления суммы начисленного

заработка в расчетном периоде на 730: СДЗ = (ЗП1 +

ЗП2)/730

35. Минимальный размер пособия

Нередко возникает ситуация, когдаработник в двух предыдущих годах

не имел заработка или средний заработок,

рассчитанный за этот период, в расчете

за полный календарный месяц получился

ниже минимального размера оплаты

труда. В этом случае пособие

рассчитывается из минимального размера

оплаты труда.

С 1 января 2015 года МРОТ составляет

5965 рублей в месяц. СДЗмин= 196,10 руб.

36. Максимальный размер пособия по нетрудоспособности в 2015 г.

Максимальный размер пособияпо нетрудоспособности в 2015 г.

Федеральный закон № 255-ФЗ: «Средний заработок, исходя

из которого исчисляются пособия по временной

нетрудоспособности, учитывается за каждый календарный

год в сумме, не превышающей установленную

в соответствии с Федеральным законом «О страховых

взносах…» на соответствующий календарный год

предельную величину базы для начисления страховых взносов

в Фонд социального страхования Российской Федерации».

Предельная величина базы для начисления страховых

взносов в 2013 году составляла 568 000 рублей,

а в 2014 году — 624 000 рублей. Дневной размер

пособия находили так: 568 000 + 624 000 = 1 192 000 /

730 = 1632.88 руб.

37. Максимальный размер пособия по нетрудоспособности в 2016 г.

Максимальный размер пособияпо нетрудоспособности в 2016 г.

Максимальный размер пособия:

Предельная величина базы для начисления

страховых взносов в 2014 году составляла

624 000 рублей, а в 2015 году —

670000 рублей. Дневной размер пособия

находим так: 624 000 + 670 000 = 1 294 000 /

730 = 1772,60 руб.

38. Пример начисления больничного листа

Например,Сотрудник Петров В. Г. болел с 05.02.2016 по 20.02.2016 г. Его

страховой стаж на этот момент составляет 7 лет. Заработок

за 2015 год составил 253 956 рублей, за 2014 ― 218 514

рублей. Выплат пособий по временной нетрудоспособности

за 2014-2015 годы не было.

1. Вычислим среднедневной доход по формуле:

472 470/730=647,22 рубля

2. Т.к. наш сотрудник имеет страховой стаж 7 лет, то

компенсация для него будет составлять 80%:

647,22 руб.*80%=517,78 руб.

3. Размер пособия по временной нетрудоспособности

будет: 517,78 руб.*16 = 8284,42 руб.

38

39. Случаи, которые ФСС финансирует только исходя из МРОТ.

Основанием для снижения размера пособияявляются следующие ситуации:

сотрудник не стал соблюдать режим,

предписанный врачом, и не смог объяснить это

уважительной причиной;

больной не явился к сроку назначенного

врачебного осмотра или к времени проведения

медико-социальной экспертизы;

заболевание или травма были вызваны

алкогольным, наркотическим, токсическим

опьянением или действиями, связанными с такого

рода опьянением.

40. Расчет больничного пособия при уходе за ребенком или иным родственником по болезни

Амбулаторное или стационарное лечение ребенкаобязательно должно сопровождаться выдачей

больничного на весь период ухода за ним. А

выплата пособия будет осуществляться в

соответствии со следующими ограничениями:

не более 90 календарных дней, если ребенку

менее 7 лет, и в его амбулаторной карте имеется

диагноз, включенный в специальный Перечень;

не более 45 дней во всех остальных случаях (60

дней также ребенок до 7 лет);

не более 120 календарных дней, если уход

требуется ребенку-инвалиду младше 18 лет.

41. Расчет больничного пособия при непосредственном уходе за ребенком или иным родственником

В случае ухода за больным, находящемсяна амбулаторном лечении. Размер

пособия в первые 10 дней зависит от

страхового стажа, в последующие дни

пособие устанавливается номиналом 50%

от среднего дохода.

В случае ухода за больным, находящимся

на стационарном лечении. Размер

выплаты зависит от срока страхового

стажа.

41

42. Правила расчета больничного листа по беременности и родам

Производится расчет необходимыхначислений в размере:

100% среднего дневного заработка за

два предшествующих полных года — в

общем случае;

по МРОТ — при страховом стаже менее 6

месяцев.

43. Общая продолжительность декретного отпуска

С 2013 года общая продолжительностьдекретного отпуска равна 140 дней, при

условии одноплодной беременности без

серьёзных осложнений при родах.

Если беременность одноплодная, но роды

проходят с осложнениями, то за расчет

берется за 156 дней,

в случае многоплодной

беременности пособие начисляется в

течение 194 дней.

44. Правила расчета больничного листа по беременности и родам

Под доходы сотрудника попадают все взносы,начисленные за последние два года. Следует

учитывать, что сумма среднего дневного

дохода не должна быть меньше МРОТ, но

при этом размер месячного декретного

пособия. Максимальная сумма декретых в

2015 году составляет 228 603,20 руб. (1632,88

х 140). Общая сумма декретных в 2016

году не может быть больше 248 164

руб. (1772,60 руб. × 140 дн).

44

45. Пособие по уходу за ребенком

ПримерСотрудница ООО «Сокол» Панова В. С. уходит в отпуск

по уходу за первым ребенком с 12 января 2016 года.

На тот момент пособие ей посчитали:

Расчетный период теперь 2014—2015 годы (730

календарных дня). В 2014 году ей начислили 630 000

руб., а в 2015-м — 675 000 руб. Суммы за каждый год

больше годового лимита по взносам. Значит, за 2014 год

можно взять 624 000 руб., а за 2015 — 670 000 руб.

Число исключаемых дней составило 22. Бухгалтер

рассчитал дневной заработок так:

(624 000 руб. + 670 000 руб.) : (730 дн. – 22) = 1827,68

руб.

Полученная в результате расчетов величина больше

предела в 1772,60 руб. Таким образом, сумма пособия

по уходу за ребенком за полный месяц составит:

45

1772,60 руб. × 30,4 дн. × 40% = 21 554,82 руб.

46. Пособия по временной нетрудоспособности в связи с несчастным случаем на производстве и профзаболеванием

В этом случае пособие по временной нетрудоспособностивыплачивается в размере 100% среднего заработка

работника.

В 2015 году максимальный размер ежемесячной

выплаты составляет:

в 2015 году - 65 330 руб.;

в 2016 году - 68 270 руб.;

в 2017 году - 71 000 руб.

максимальный размер пособия за полный календарный

месяц не может превышать четырех размеров

максимального размера ежемесячной страховой выплаты.

Размер ежемесячной страховой выплаты определяется как

доля его среднего месячного заработка, исчисленная в

соответствии со степенью утраты им профессиональной

трудоспособности.

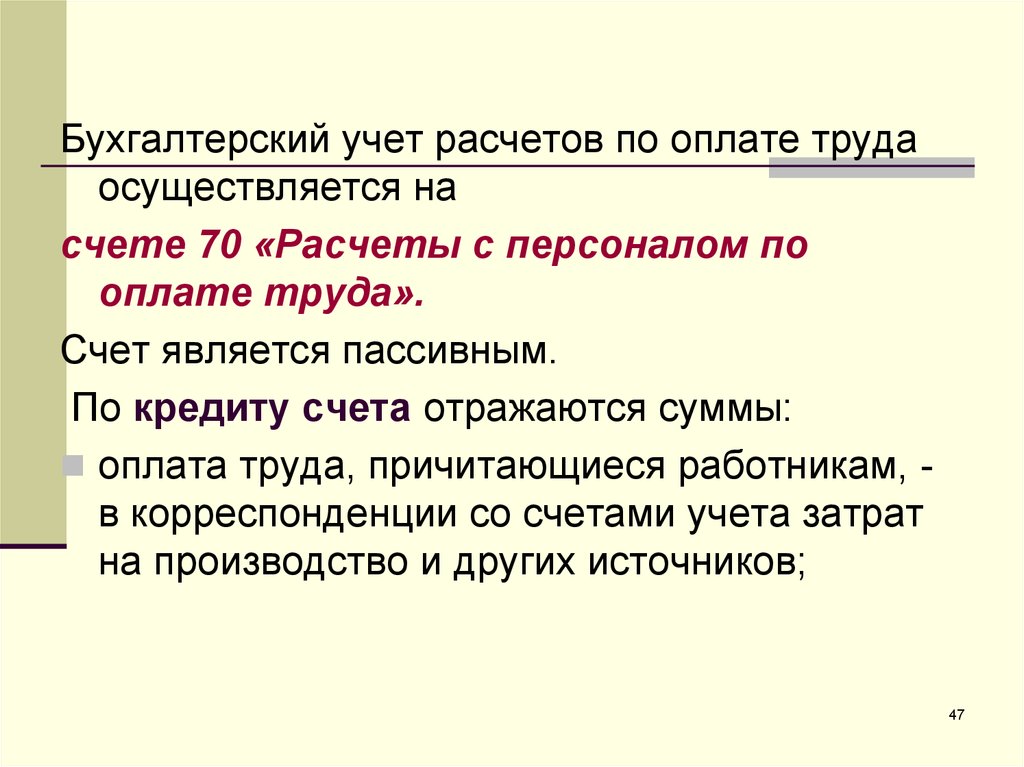

47.

Бухгалтерский учет расчетов по оплате трудаосуществляется на

счете 70 «Расчеты с персоналом по

оплате труда».

Счет является пассивным.

По кредиту счета отражаются суммы:

оплата труда, причитающиеся работникам, в корреспонденции со счетами учета затрат

на производство и других источников;

47

48.

оплата труда, начисленные за счетобразованного в установленном порядке

резерва на оплату отпусков работникам и

резерва вознаграждений за выслугу лет,

выплачиваемого один раз в год

Дебет 96 Кредит 70

начисленных пособий по социальному

страхованию (временной

нетрудоспособности) и других аналогичных

сумм;

Дебет 69 Кредит 70

начисленных доходов от участия в капитале

организации:

Дебет 84 Кредит 70

48

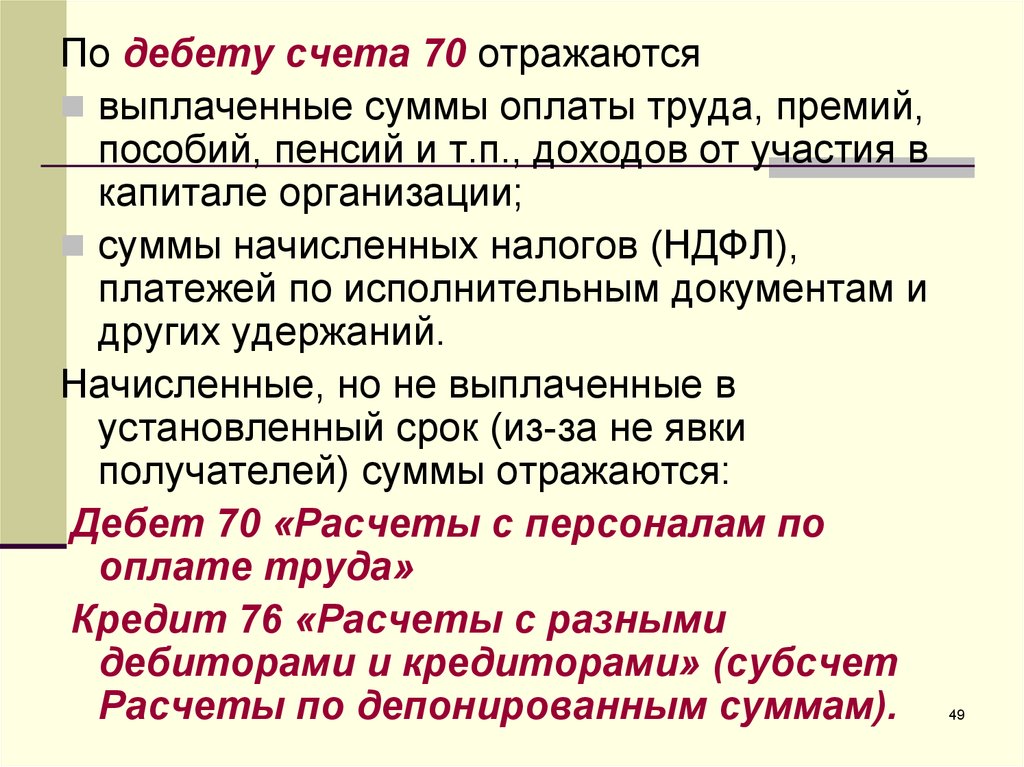

49.

По дебету счета 70 отражаютсявыплаченные суммы оплаты труда, премий,

пособий, пенсий и т.п., доходов от участия в

капитале организации;

суммы начисленных налогов (НДФЛ),

платежей по исполнительным документам и

других удержаний.

Начисленные, но не выплаченные в

установленный срок (из-за не явки

получателей) суммы отражаются:

Дебет 70 «Расчеты с персоналам по

оплате труда»

Кредит 76 «Расчеты с разными

дебиторами и кредиторами» (субсчет

Расчеты по депонированным суммам).

49

50.

Аналитический учет по счету 70 ведется покаждому работнику организации.

Счет 70 корреспондирует со счетами по Дт

50, 51, 52, 55, 68, 69, 71, 73, 76,79,94.

По Кт 08, 20, 23, 25, 26, 28, 29, 44, 69, 76, 7,

84, 91, 96, 97, 99.

50

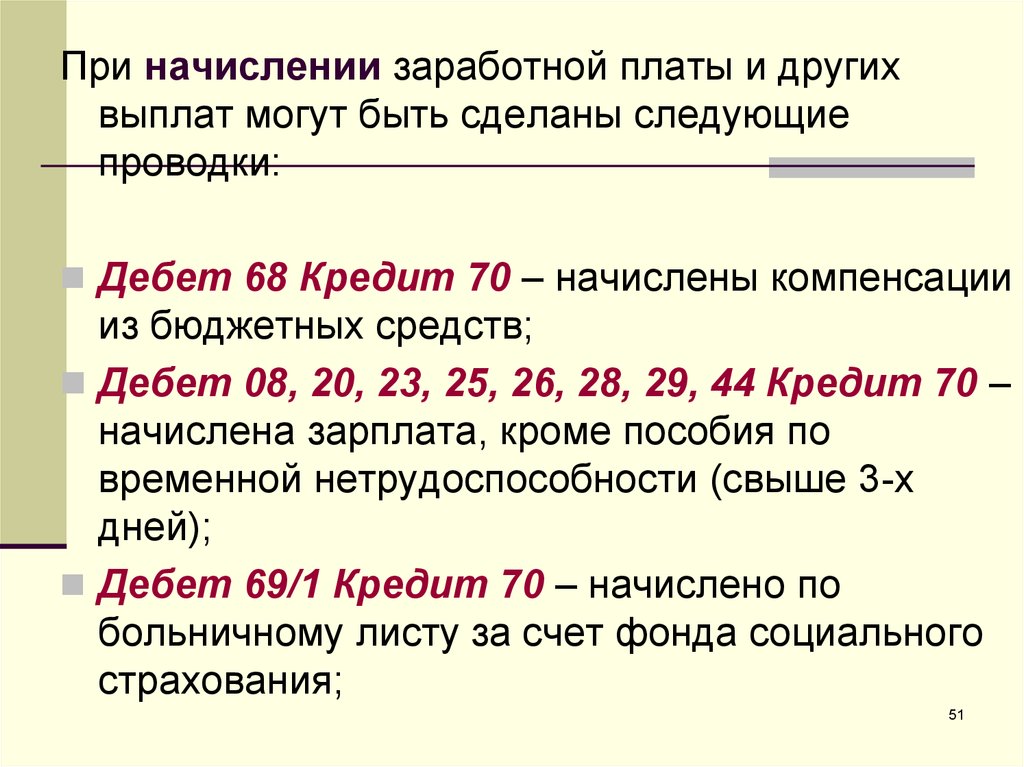

51.

При начислении заработной платы и другихвыплат могут быть сделаны следующие

проводки:

Дебет 68 Кредит 70 – начислены компенсации

из бюджетных средств;

Дебет 08, 20, 23, 25, 26, 28, 29, 44 Кредит 70 –

начислена зарплата, кроме пособия по

временной нетрудоспособности (свыше 3-х

дней);

Дебет 69/1 Кредит 70 – начислено по

больничному листу за счет фонда социального

страхования;

51

52.

Дебет 96 Кредит 70 – начисленыотпускные, за счет ранее созданного резерва

по предстоящим расходам и платежам;

Дебет 84 Кредит 70 – начислена премия,

материальная помощь, дивиденды;

Дебет 69/1 Кредит 70 – начислено за счет

средств социального страхования (пособие

по беременности и родам, по больничному

листу).

52

53.

Удержания из заработной платыотражаются:

Дебет 70 Кредит 68/ндфл – налог на

доходы физических лиц;

Дебет 73/3 Кредит 94 – выявлена

недостача;

Дебет 70 Кредит 73/3 – удержана

недостача;

Дебет 70 Кредит 76 – удержано по

исполнительным листам, профсоюзные

взносы, страховки;

53

54.

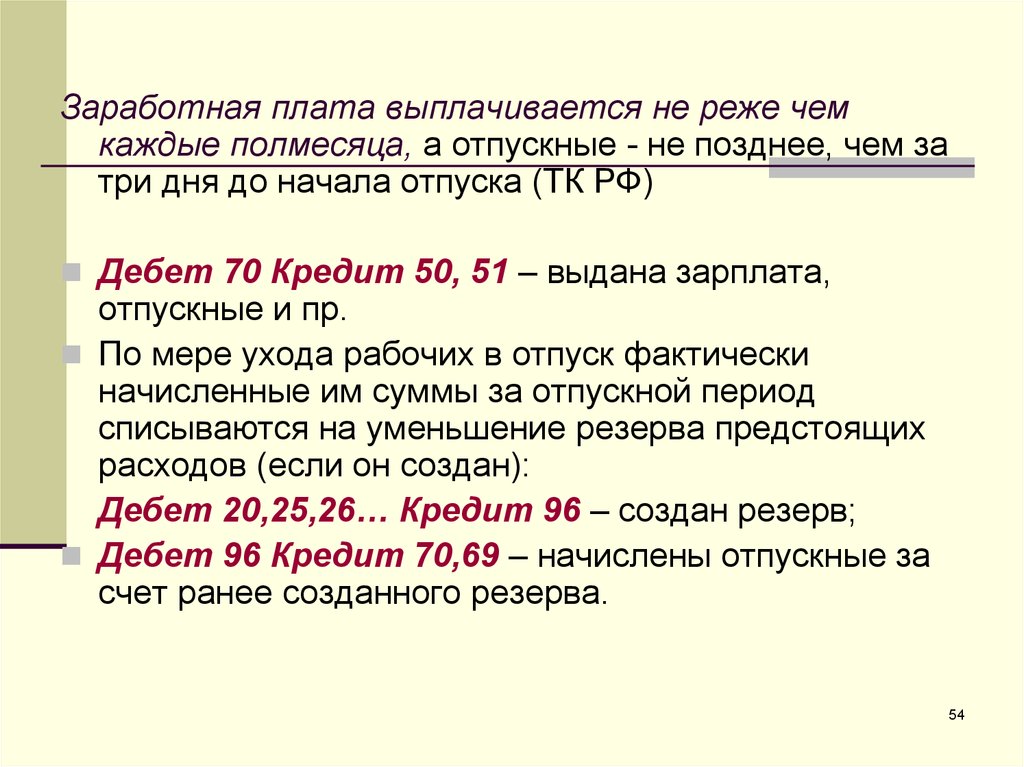

Заработная плата выплачивается не реже чемкаждые полмесяца, а отпускные - не позднее, чем за

три дня до начала отпуска (ТК РФ)

Дебет 70 Кредит 50, 51 – выдана зарплата,

отпускные и пр.

По мере ухода рабочих в отпуск фактически

начисленные им суммы за отпускной период

списываются на уменьшение резерва предстоящих

расходов (если он создан):

Дебет 20,25,26… Кредит 96 – создан резерв;

Дебет 96 Кредит 70,69 – начислены отпускные за

счет ранее созданного резерва.

54

55.

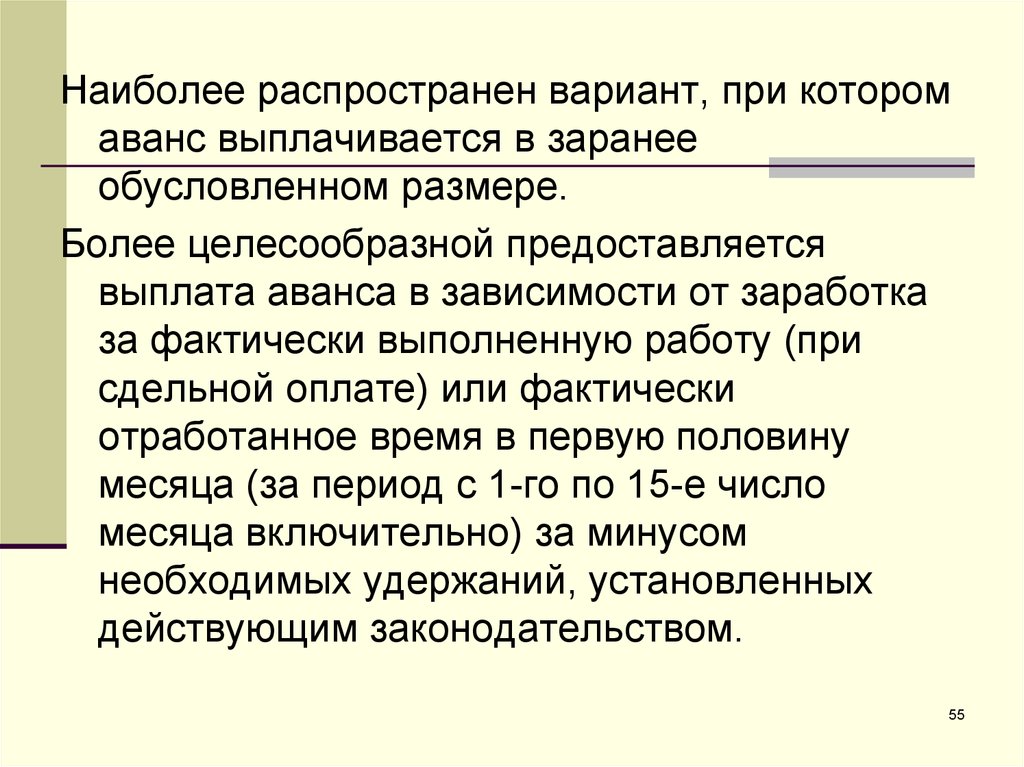

Наиболее распространен вариант, при которомаванс выплачивается в заранее

обусловленном размере.

Более целесообразной предоставляется

выплата аванса в зависимости от заработка

за фактически выполненную работу (при

сдельной оплате) или фактически

отработанное время в первую половину

месяца (за период с 1-го по 15-е число

месяца включительно) за минусом

необходимых удержаний, установленных

действующим законодательством.

55

56.

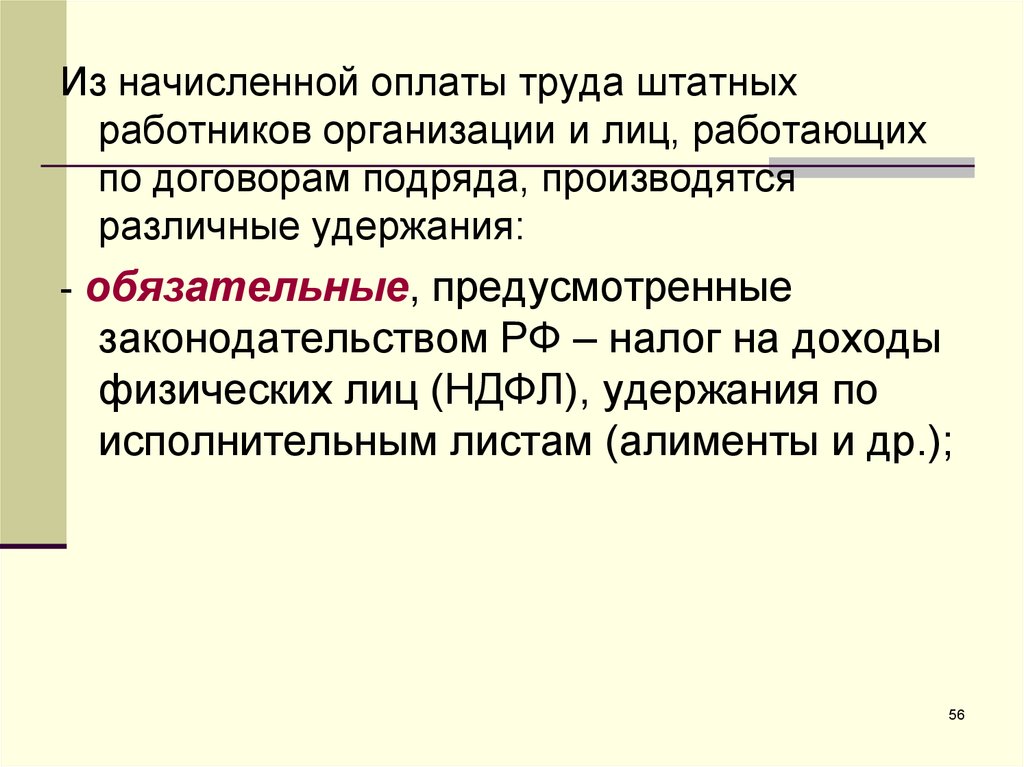

Из начисленной оплаты труда штатныхработников организации и лиц, работающих

по договорам подряда, производятся

различные удержания:

- обязательные, предусмотренные

законодательством РФ – налог на доходы

физических лиц (НДФЛ), удержания по

исполнительным листам (алименты и др.);

56

57.

- удержания, производимые поинициативе администрации

организации – удержания за

причиненный организации материальный

ущерб, допущенный брак, своевременно

не возвращенные подотчетные суммы,

своевременно не погашенные займы и др.

57

58.

Основным видом обязательных удержанийявляется налог на доходы физических

лиц, исчисляемый в соответствии с главой 23

НК РФ.

Налогообложение заработной платы

осуществляется по ставке 13%, дивидендов –

по ставке 13%.

Для целей исчисления НДФЛ доход работника

может быть уменьшен на сумму стандартных

налоговых вычетов (по заявлению работнка).

58

59. Стандартные вычеты

5960.

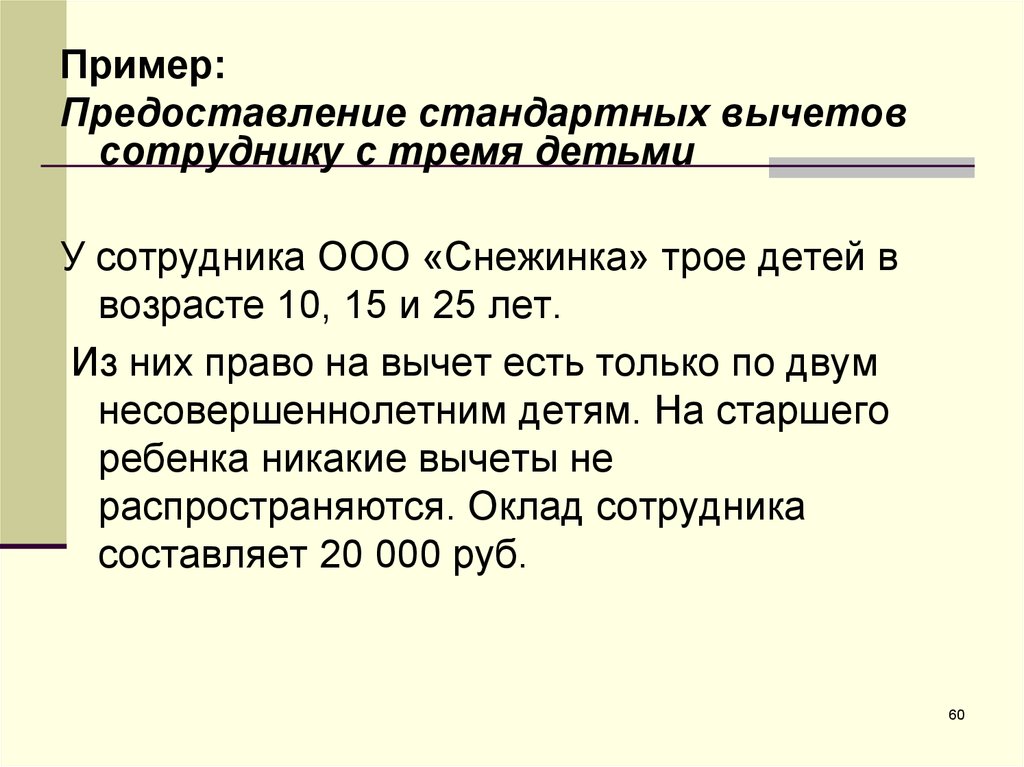

Пример:Предоставление стандартных вычетов

сотруднику с тремя детьми

У сотрудника ООО «Снежинка» трое детей в

возрасте 10, 15 и 25 лет.

Из них право на вычет есть только по двум

несовершеннолетним детям. На старшего

ребенка никакие вычеты не

распространяются. Оклад сотрудника

составляет 20 000 руб.

60

61.

При расчете заработной платы за январь 2015года бухгалтер учел вычет на второго

ребенка в размере 1400 руб, и 3000 руб. —

на младшего. Соответственно, НДФЛ

составит 2028 руб. ((20 000 руб. – (1400 руб.

+ 3000 руб.)) 13%).

А работник получит на руки 17 972 руб.

61