finance

financeSimilar presentations:

")

Учет оплаты труда

1. БУХГАЛТЕРСКИЙ УЧЕТ

Доцент, к.э.н.Чурилова М.Д.

2.

Тема:УЧЕТ ОПЛАТЫ ТРУДА

3. Формы документов по учету кадров

№ Т-1 "Приказ (распоряжение) о приеме работника наработу"

№ Т-2 "Личная карточка работника"

№ Т-3 "Штатное расписание"

№ Т-4 "Учетная карточка научного, научно-педагогического

работника"

№ Т-5 "Приказ (распоряжение) о переводе работника на

другую работу"

№ Т-6 "Приказ (распоряжение) о предоставлении отпуска

работнику"

№ Т-7 "График отпусков"

№ Т-8 "Приказ (распоряжение) о прекращении (расторжении)

трудового договора с работником (увольнении)"

№ Т-9 "Приказ (распоряжение) о направлении работника в

командировку",

№ Т-10 "Командировочное удостоверение"

№ Т-10а "Служебное задание для направления в

командировку и отчет о его выполнении"

№ Т-11 "Приказ (распоряжение) о поощрении работника"

4. Формы по учету рабочего времени и расчетам с персоналом по оплате труда

№ Т-12 "Табель учета рабочего времени и расчета оплатытруда"

№ Т-13 "Табель учета рабочего времени"

№ Т-49 "Расчетно-платежная ведомость"

№ Т-51 "Расчетная ведомость"

№ Т-53 "Платежная ведомость"

№ Т-53а "Журнал регистрации платежных ведомостей"

№ Т-54 "Лицевой счет"

№ Т-54а "Лицевой счет (свт)"

№ Т-60 "Записка-расчет о предоставлении отпуска работнику"

№ Т-61 "Записка-расчет при прекращении (расторжении)

трудового договора с работником (увольнении)"

№ Т-73 "Акт о приеме работ, выполненных по срочному

трудовому договору, заключенному на время выполнения

определенной работы"

5.

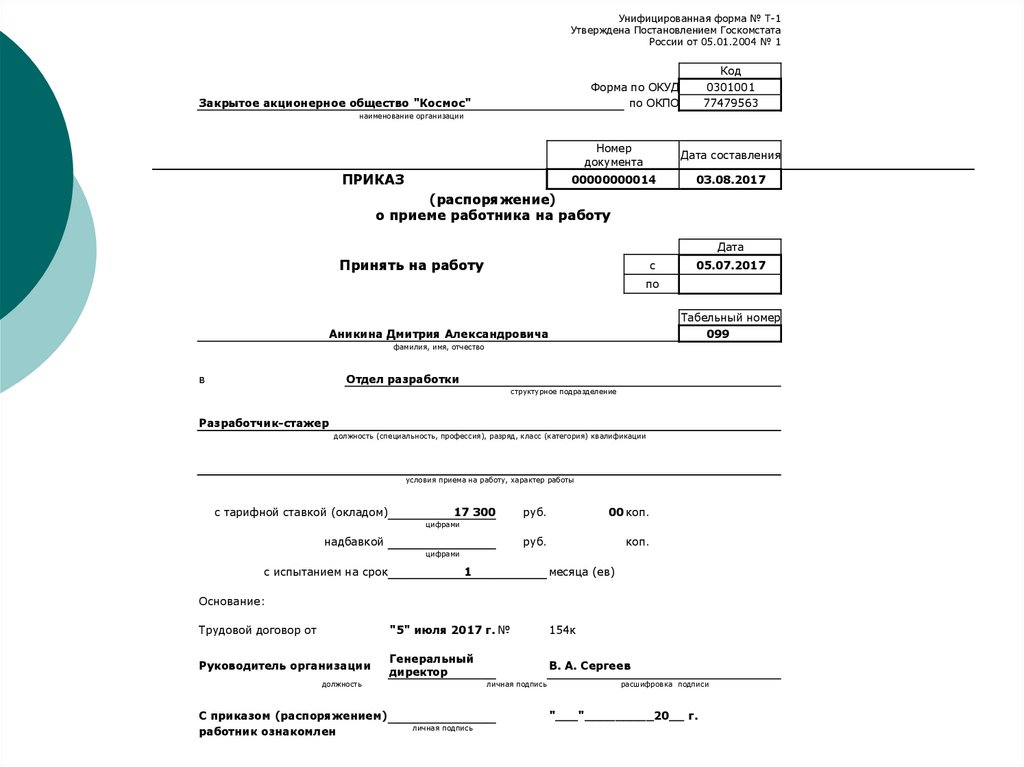

Унифицированная форма № Т-1Утверждена Постановлением Госкомстата

России от 05.01.2004 № 1

Код

Форма по ОКУД

по ОКПО

Закрытое акционерное общество "Космос"

0301001

77479563

наименование организации

ПРИКАЗ

Номер

документа

Дата составления

00000000014

03.08.2017

(распоряжение)

о приеме работника на работу

Дата

Принять на работу

с

05.07.2017

по

Табельный номер

099

Аникина Дмитрия Александровича

фамилия, имя, отчество

в

Отдел разработки

структурное подразделение

Разработчик-стажер

должность (специальность, профессия), разряд, класс (категория) квалификации

условия приема на работу, характер работы

с тарифной ставкой (окладом)

17 300

руб.

00 коп.

руб.

коп.

цифрами

надбавкой

цифрами

с испытанием на срок

1

месяца (ев)

Основание:

Трудовой договор от

"5" июля 2017 г. №

154к

Руководитель организации

Генеральный

директор

В. А. Сергеев

должность

С приказом (распоряжением)

работник ознакомлен

личная подпись

расшифровка подписи

"___"_________20__ г.

личная подпись

6. Обязательные реквизиты трудового договора

ФИО работника и наименование работодателяместо и дата заключения трудового договора

место работы

трудовая функция

дата начала работы, в случае со срочным трудовым

договором - срок его действия

условия оплаты труда, размер тарифной ставки или

оклада работника, доплаты, надбавки и

поощрительные выплаты

режим рабочего времени и времени отдыха

другие условия - об испытательном сроке, о правах и

обязанностях работника и работодателя и т.д. - в

соответствии с ТК РФ и другими нормативными

актами.

7. ПРОИЗВОДСТВЕННЫЙ КАЛЕНДАРЬ НА 4 КВАРТАЛ 2018 ГОДА

ОктябрьНоябрь

Декабрь

IV кв.

Количество дней

Календарные

31

30

31

92

Рабочие

23

21

21

65

8

9

10

27

Выходные,

праздники

Рабочее время (в часах)

40-часов. неделя

184,0

168,0

167,0

519,0

36-часов. неделя

165,6

151,2

150,2

467,0

24-часов. неделя

110,4

100,8

99,8

311,0

8. Формы и системы оплаты труда

ПОВРЕМЕННАЯСДЕЛЬНАЯ

Почасовая оплата

Простая сдельная

Повременнопремиальная

Сдельнопремиальная

Дневной оклад

Сдельнопрогрессивная

Месячный оклад

9. Пример расчета заработной платы

Сотрудник Иванов И.И. работает наосновном производстве компании. В

текущем месяце он отработал 170 часов

при часовой ставке 100 рублей.

Начисленная ему заработная плата составит

100х170=17 000 рублей.

Д20 К70-Иванов И.И. 17 000 руб. начислена заработная плата работнику

основного производства Иванову И.И.

10.

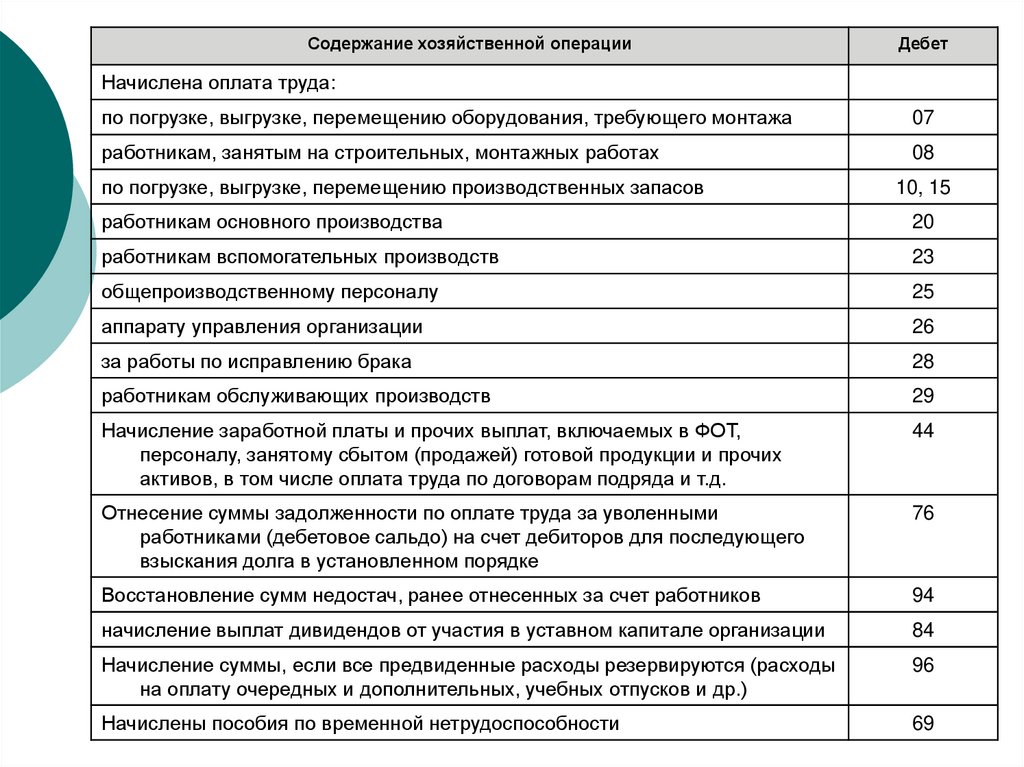

Содержание хозяйственной операцииДебет

Начислена оплата труда:

по погрузке, выгрузке, перемещению оборудования, требующего монтажа

07

работникам, занятым на строительных, монтажных работах

08

по погрузке, выгрузке, перемещению производственных запасов

10, 15

работникам основного производства

20

работникам вспомогательных производств

23

общепроизводственному персоналу

25

аппарату управления организации

26

за работы по исправлению брака

28

работникам обслуживающих производств

29

Начисление заработной платы и прочих выплат, включаемых в ФОТ,

персоналу, занятому сбытом (продажей) готовой продукции и прочих

активов, в том числе оплата труда по договорам подряда и т.д.

44

Отнесение суммы задолженности по оплате труда за уволенными

работниками (дебетовое сальдо) на счет дебиторов для последующего

взыскания долга в установленном порядке

76

Восстановление сумм недостач, ранее отнесенных за счет работников

94

начисление выплат дивидендов от участия в уставном капитале организации

84

Начисление суммы, если все предвиденные расходы резервируются (расходы

на оплату очередных и дополнительных, учебных отпусков и др.)

96

Начислены пособия по временной нетрудоспособности

69

11. Налоговый вычет

- это сумма, на которую можно уменьшитьналоговую базу (то есть сумму доходов

налогоплательщика) перед исчислением

суммы налога.

12. Виды налоговых вычетов по НДФЛ:

Стандартные налоговые вычеты (ст. 218 НК РФ)Социальные налоговые вычеты (ст. 219 НК РФ)

Инвестиционные налоговые вычеты (ст. 219.1)

Имущественные налоговые вычеты (ст. 220 НК РФ)

Профессиональные налоговые вычеты

13. Пример:

Сотруднику Иванову И.И. была начисленазаработная плата в размере 17 000 рублей.

Он является налоговым резидентом РФ, значит, мы

будем облагать его доход налогом в размере

13%.

У сотрудника есть один ребенок.

Доход сотрудника с начала налогового периода

составляет 20 000 рублей.

Иванов И.И. участвовал в ликвидации последствий

катастрофы на Чернобыльской АЭС.

14. Расчет к примеру:

17000 – 3 000 – 1 400 = 12 600 рублей12 600 х 13% = 1 638 рублей

17 000 – 1 638 = 15 362 рубля

15. Пример:

Физическое лицо от участия в лотереевыиграло денежный приз в сумме 500 000

руб. Налоговая ставка для таких доходов

установлена - 35% от суммы выигрыша.

Организатор лотереи обязан исчислить,

удержать и перечислить в бюджет налог с

доходов физического лица в размере:

500 000 руб. × 0,35 = 175 000 руб.

Физическому лицу выплачивается:

500 000 руб. - 175000 = 325 000 руб.

16. Имущественные вычеты

Имущественные налоговые вычеты (ст.220 НК РФ) - это право налогоплательщика на

уменьшение налоговой базы по суммам:

полученным от продажи имущества,

находившегося в его собственности

израсходованным на новое строительство

либо приобретение квартиры или жилого

дома на территории РФ

израсходованным на уплату процентов по

кредитам, полученным в банках

17. Профессиональные налоговые вычеты

Нормативы затрат (впроцентах к сумме

начисленного дохода)

Создание литературных произведений, в том числе для

театра, кино, эстрады и цирка

Создание художественно-графических произведений…

Создание произведений скульптуры…

Создание аудиовизуальных произведений…

Создание музыкальных произведений…

других музыкальных произведений…

Исполнение произведений литературы и искусства…

Создание научных трудов и разработок…

Открытия, изобретения и создание промышленных образцов

20

30

40

30

40

25

20

20

30

18. Удержания из заработной платы

1) удержания, относящиеся кобязательным:

с целью

перед

с целью

перед

погашения обязательств работника

государством;

погашения обязательств работника

третьими лицами;

2) удержания по инициативе

работодателя:

на основании принимаемых им решений;

на основании исполнительных листов;

3) удержания по просьбе самого

работника.

19. Удержания из заработной платы

По общему правилу, изложенному встатье 138 ТК РФ, не могут

превышать 20% от заработной

платы, причитающейся работнику,

(за вычетом НДФЛ).

20. Удержания из заработной платы

По исполнительным документамс должника может быть удержано

не более 50% от заработной платы

до полного погашения

взыскиваемых сумм.

21. Удержания из заработной платы

при отбытии исправительных работ,взыскании алиментов на

несовершеннолетних детей,

возмещении вреда, причиненного

здоровью,

возмещении вреда лицам, понесшим

ущерб в результате смерти кормильца,

возмещении за ущерб, причиненный

преступлением.

не может превышать 70% от

заработной платы.

22. Размер алиментов

алименты на несовершеннолетних детейвзыскиваются судом с их родителей

ежемесячно в размере:

на одного ребенка – одной четверти,

на двух детей – одной трети,

на трех и более детей – половины

заработка и (или) иного дохода

родителей.

23. Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска

сумма начисленнойзаработной платы за

последние 12

календарных месяцев

12

29,4

24. Отпуск

Ежегодный основнойоплачиваемый отпуск - 28

календарных дней (ст. 115 ТК РФ)

Дополнительные оплачиваемые

отпуска (ст. 116 ТК РФ)

25. ст. 4.6 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной

ст. 4.6 Федерального закона от 29.12.2006 N 255ФЗ «Об обязательном социальном страховании наслучай временной нетрудоспособности и в связи с

материнством»

Сумма страховых взносов, подлежащих

перечислению в ФСС РФ, уменьшается на

сумму произведенных ими расходов на

выплату страхового обеспечения

застрахованным лицам.

Если начисленных страхователем

страховых взносов недостаточно для

выплаты страхового обеспечения в

полном объеме, страхователь обращается

за необходимыми средствами в ФСС РФ.

26.

27. Влияние страхового стажа на сумму больничного

В зависимости от продолжительностистрахового стажа пособие выплачивается:

страховой стаж 8 лет и более – 100%

страховой стаж от 5 до 8 лет – 80 %

страховой стаж от полугода до 5 лет –

60 %

страховой стаж менее полугода –

пособие, выплачивается в размере, не

превышающем МРОТ за полный

календарный месяц.

28. Расчет среднего заработка для начисления пособий

определяется путем деления суммыначислений за 2 года на 730

(с учетом ограничения:

в 2011 году - 463 000,

в 2012 году – 512 000,

в 2013 году – 568 000,

В 2014 году – 624 000,

В 2015 году – 670 000,

В 2016 году – 718 000,

В 2017 году – 755 000 за каждый год)

рассчитывается на весь календарный год

29. Алгоритм расчета пособия исходя из среднего заработка в 2018 году:

За каждый год (2016 и 2017) подсчитываем суммуначислений, облагаемых взносами в ФСС.

Отдельно каждую из сумм сравниваем с 718 000 и

755 000 соответственно и берем в расчет не

превышающие предел суммы.

Суммируем полученные данные, делим на 730 и

умножаем на коэффициент в зависимости от стажа.

Определяется сумма к выплате путем умножения

среднедневного заработка, на количество

календарных дней нетрудоспособности.

Сравниваем с суммой пособия рассчитанной исходя

из МРОТ 9 489,00 рублей и берем максимальную.

30. Расчет среднего заработка для начисления пособий в 2018 году. Пример.

Заработная плата Смирнова Ю.А.за 2016 год - 300 000 руб.,

за 2017 год – 900 000 руб.

Стаж работы сотрудника – 10 лет.

Средний заработок составит:

(300 000 + 755 000) / 730 =

1 445,21 руб.

31. Источник выплаты пособия по собственной нетрудоспособности

за первые 3 дня временнойнетрудоспособности выплачивается за

счет средств страхователя,

за остальной период, начиная с 4-го

дня временной нетрудоспособности за

счет средств ФСС

32. Плательщики страховых взносов на обязательное страхование

1. лица, производящие выплаты и иныевознаграждения физическим лицам:

организации;

индивидуальные предприниматели;

физические лица, не признаваемые

индивидуальными предпринимателями.

2. индивидуальные предприниматели,

адвокаты, нотариусы, занимающиеся

частной практикой.

33. Объект обложения страховыми взносами

выплаты и иные вознаграждения,начисляемые в пользу физических лиц по

трудовым договорам

выплаты и вознаграждения по договорам

гражданско-правового характера

выплаты по договорам авторского заказа,

договорам об отчуждении исключительного

права на произведения науки, литературы,

искусства, издательским лицензионным

договорам, лицензионным договорам о

предоставлении права использования

произведения науки, литературы, искусства.

34. Ставки страховых взносов в фонды в 2018 году

Тариф страхового взносаБаза для

начисления

страховых взносов

В пределах

1 021 000 рублей

Пенсионный

фонд

Российской

Федерации

Фонд

социального

страхования

Российской

Федерации

Федеральный

фонд

обязательного

медицинского

страхования

22,0 %

В пределах

815 000 рублей

2,9 %

5,1 %

Свыше предела

10,0 %

0,0 %

5,1 %

35. Страховые взносы, уплачиваемые ИП «за себя», в 2018 году

Страховые взносы, уплачиваемые ИП«за себя», в 2018 году

Вид взноса

Сумма

Фиксированный платеж в ФФОМС

5 840 руб.

Фиксированный платеж в ПФР, если

сумма годового дохода ИП не

превысила 300 000 руб.

26 545 руб.

Доплата в ПФР, если сумма годового

дохода ИП превысила 300 000 руб.

1% от суммы годового дохода ИП,

уменьшенного на 300 000 руб., но не

более 163 800 руб.

Максимальная сумма взносов,

уплачиваемых ИП в ПФР в 2018 году, –

26545 х 8 = 212 360